Содержание

Автор Ирина Ситникова

Автор Ирина Ситникова

Иллюстратор Ivan Might

Бывает, покупатели сами спрашивают рассрочку. Источники: babybiz.ru,

По данным Национального бюро кредитных историй, за 2017 год россияне оформили 15 млн кредитов на покупку товаров и услуг — это на 21% больше, чем в предыдущем году. Люди охотно берут в кредит мебель, одежду, обувь и электронные гаджеты: им трудно сразу оторвать от семейного бюджета 8 000 ₽, а отдавать по 800 ₽ в месяц — легко.

Чтобы продажа товаров в кредит приносила бизнесмену прибыль, а не убытки и судебные разбирательства, важно подобрать выгодную схему работы.

Договор с банком — один из возможных вариантов продажи товаров в кредит. Источник: banki.ru

Есть два способа продавать в кредит: самостоятельно или через посредника — банк или другую финансовую организацию. В обоих случаях покупатель получает товар сразу, а платит за него частями. График платежей указывают в договоре. Например, смартфон стоит 8000 ₽. Покупатель сначала платит 2000 ₽, а потом полгода отдает по 1000 ₽ в месяц. Разница способов в том, кому покупатель отдает долг. В первом случае покупатель платит продавцу, а во втором — банку. Разберемся, как это работает.

Кредит выдает продавец

Если кредит выдает продавец, он сам ставит условия, договаривается с покупателем и получает деньги за товар. В этом случае бизнесмен сам оценивает платежеспособность покупателя и решает, кому дать рассрочку, а кому отказать. Но и заботиться о том, чтобы покупатель вовремя заплатил, тоже придется самостоятельно. Все риски продавец берет на себя.

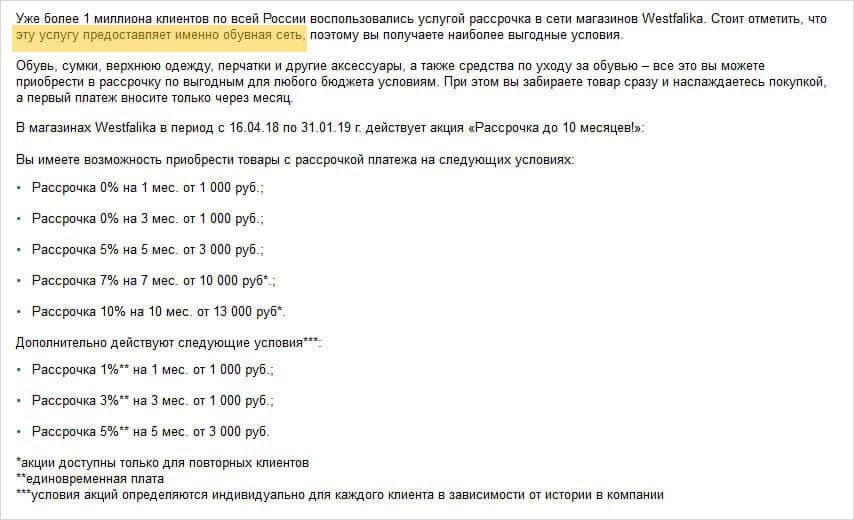

В сети магазинов «Вестфалика» продают товары в рассрочку на своих условиях

Документы. По закону ситуацию, когда продавец получает от покупателя деньги частями, называют продажей товаров в рассрочку. Чтобы такие отношения между продавцом и покупателем стали законными, нужно заключить договор купли-продажи — устной договоренности или расписки недостаточно. В договоре обязательно указывают цену товара, а еще — как, когда и сколько покупатель должен заплатить (п. 1 ст. 489 ГК РФ). Можно установить проценты на стоимость покупки. Чем подробнее пропишете условия в договоре, тем проще будет доказать свою правоту, если дело дойдет до суда.

Если решите продавать товары в рассрочку, будьте готовы общаться с должниками и судиться с ними. Источник:

Просрочка. Пока покупатель не выплатит всю сумму, формально товар остается в залоге у продавца. Это значит, что продавец может забрать товар, если покупатель просрочит платеж или откажется платить (п. 2 ст. 489 ГК РФ). Исключение — если покупатель уже выплатил больше половины стоимости товара. В таком случае придется выбивать долг через суд или распрощаться с товаром и деньгами.

Риски. Чтобы не потерять товар и деньги, придется:

- — составить шаблон договора купли-продажи;

- — придумать, как оценивать платежеспособность покупателя;

- — научить продавцов оформлять рассрочку;

- — написать сценарии звонков и шаблоны писем должникам;

- — нанять юриста, который будет ходить по судам.

Если продаете в рассрочку без посредников, сами устанавливаете правила игры и ни от кого не зависите. Обратная сторона медали — вы получаете оплату частями и рискуете остаться без денег. Договариваться с покупателями, оформлять договоры на каждую покупку, работать с должниками и судиться с ними придется самостоятельно. Все риски вы берете на себя.

Кредит выдает банк

Когда посредником между продавцом и покупателем выступает банк или другая финансовая организация, условия кредитования устанавливает она. Если покупатель готов купить товар в кредит, банк проверяет его по своим базам, оценивает платежеспособность и решает, дать кредит или отказать. Если банк согласен, покупатель получает товар, а банк перечисляет магазину деньги. За это банк получает от продавца вознаграждение — комиссию в размере 2–7% от стоимости покупки. Покупатель становится должником банка. Все риски банк берет на себя.

Документы. Чтоб продавать товары в кредит через посредника, продавец заключает с ним договор о сотрудничестве. В договоре прописывают все условия совместной работы:

- — кто и как принимает решение о выдаче кредита;

- — в какие сроки банк переводит деньги за товар;

- — сколько и как продавец платит банку за посредничество;

- — какими документами и в какие сроки обмениваются продавец и банк;

- — как действовать, если покупатель вернет товар.

Чем подробнее и конкретнее договор, тем понятнее механизм работы.

Прежде чем покупатель получит товар, банк заключает с ним договор займа. Для этого достаточно паспортных данных. По договору банк дает покупателю деньги под проценты на покупку товара, но не напрямую, а перечисляет их на счет продавца. Роль продавца заканчивается, как только он отдает товар покупателю. Получить деньги — задача банка.

Просрочка. Это проблема банка. Вы получаете деньги сразу, а банк сам разбирается с покупателем. Если тот откажется платить, вас это не коснется.

Риски. Все риски посредник берет на себя. Но чтобы максимально заработать на кредитовании, продавцу важно выбрать наиболее выгодную схему сотрудничества.

Оформляйте товары в кредит прямо на кассе Эвотор:

Paylate

Pay P.S

Банки и финансовые организации предлагают разные формы сотрудничества. Вот несколько вариантов:

Банк закрепляет за магазином менеджера. Он может консультировать заемщиков и оформлять кредиты прямо в магазине. Тогда придется выделить менеджеру уголок для работы.

Банк обучает работников магазина, которые сами консультируют покупателей, оформляют заявку на кредит и отправляют в банк по интернету. Менеджер в банке рассматривает заявку и дает добро на кредит или отказывает. Если ответ положительный, работник магазина оформляет договор, отпускает покупателю товар и отправляет документы в банк.

Банк работает через специальное приложение. Тогда можно продавать товары в кредит прямо через кассу — оформлять бумажные договоры не нужно.

Какой бы вариант сотрудничества вы не выбрали, оформление кредита на покупку товара или услуги занимает 10–15 минут.

Если начнете сотрудничать с банком или другой финансовой организацией, придется принять их правила игры и платить за посредничество. Из плюшек: вы сразу получаете оплату за товар. Работать с должниками и судиться с ними будет банк — все риски он берет на себя.

Подытожим

Продажа товаров в кредит привлекает новых покупателей, увеличивает оборот, средний чек и прибыль. Магазин может продавать товары в кредит самостоятельно или через посредника — банк или другую финансовую организацию.

Если магазин самостоятельно продает товары в кредит, он сам устанавливает правила игры и не переплачивает. Деньги за товар продавец получает частями. А еще ему придется самостоятельно заключать договора с покупателями, гоняться за неплательщиками и судиться с ними. Все риски берет на себя продавец.

Если магазин работает через посредника, ему придется принять чужие правила игры и платить за услуги. Деньги за товар продавец получает сразу. Банк будет заключать договоры с покупателями, выбивать деньги из должников и судиться с ними. Все риски берет на себя банк.

Прежде чем выбрать схему работы, рассмотрите разные варианты и выберите наиболее выгодный для своего бизнеса.

В следующих статьях мы подробно расскажем, как сотрудничать с финансовыми организациями.

POS-кредитование (POS — Point Of Sale) — направление розничного бизнеса банков, предусматривающее выдачу кредитов на определенные товары непосредственно в торговых точках. Этот бизнес считается высокодоходным, но при этом и высокорискованным.

Как правило, такие кредиты отличают высокие процентные ставки — больше 30%, но в то же время быстрое принятие решения (до часа).

Часто, заемщик при оформлении кредита не обращает на содержащийся в договоре пункт, в котором указывается, что при подписании соглашения банк вправе выпустить клиенту кредитку. Такой ход позволяет банку увеличить продажи кредитных карт.

Среди банков, активно работающих на рынке POS-кредитования, Альфа-Банк, «Русский Стандарт», ХКФ Банк, ОТП Банк, Русфинанс Банк.

О своих планах по выходу на рынок POS-кредитования заявлял Сбербанк, однако пока никаких шагов в этом направлении не сделал. Стремление такого консервативного игрока освоить рынок, где риски очень высоки, эксперты объясняли тем, что Сбербанк хочет увеличить свое присутствие в сегменте розничного кредитования.

Хорошо ли банкирам в магазинах

Поймать клиента в магазине

Вы удивитесь, но даже если вы хотели лишь проконсультироваться по кредиту, сотрудник банка может уговорить вас заключить договор. А все дело в том, что менеджеры применяют уловки, которые способны подтолкнуть клиента к оформлению кредита или карты.

Банки уделяют знаниям сотрудников достаточно времени. Каждый менеджер должен знать, как подойти к клиенту, как начать разговор, как зацепиться за незначительную фразу и направить диалог в русло кредитования. Цель этих действий одна — оформить клиенту необходимый продукт. Пример такой продажи — работа с очередью. Вы можете стоять в кассу, а кредитный специалист, «пока вы ожидаете», расскажет вам о преимуществах кредитной карты и попытается склонить к ее оформлению.

Этапы продажи клиенту кредита

Если посмотреть на диалог сотрудника банка и клиента со стороны, то станет ясно, что вся беседа состоит из 5 фаз:

- установление контакта;

- выявление потребностей;

- презентация;

- работа с возражениями;

- завершение сделки.

Нет разницы, как к вам подошел сотрудник банка. Вы могли стоять в очереди или же сами обратились к нему с вопросом. Итог один — вы начали беседу. А значит, установился контакт со специалистом по продажам. Можно переходить к следующему этапу. У кредитного специалиста появилась цель узнать ваши потребности.

Выявление потребностей

Менеджер может задать вам вопрос без всякого намека на кредит. Но именно в нем-то и будет заключена основная цель специалиста — узнать ваши «слабые стороны».

- В торговом центре: «Скажите, не хотели ли бы вы получать скидки в магазинах партнерах?» — может спросить менеджер. — Вы же в любом случае будете совершать покупки?»;

- В аэропорту менеджер Сити банка: «Скажите, вы не хотите один или два раза в год летать всей семьей в Европу бесплатно?»;

- В магазине или торговом центре: «Скажите, пожалуйста, вот вы в любом случае совершаете покупки по карте, вы не хотели бы совершенно бесплатно получать по карте возврат в сумме 3%?» Любой клиент от сотрудничества хочет получить одну из выгод: удобство, экономию или престиж. В вашем ответе будет указатель на вашу потребность. Ходите в банк рядом с домом — это удобно. Интересуетесь понижением ставки — это экономно. Хотите узнать об особых привилегиях — это престижно.

Уловки менеджеров

Уловки не только менеджеров, но и банковских маркетологов.

- Вы можете оформить нашу кредитную карту, это совершенно бесплатно. Вам понадобится всего лишь паспорт и любой второй документ.

- У нас до конца этого месяца проходит акция. Вы получаете годовое обслуживание карты бесплатно!

- По нашей карте вы будете получать возврат примерно 3% всех потраченных денег. Согласитесь, это ведь отлично. Все совершено бесплатно.

- Вам говорят, что вам одобрено 300 000 рублей. А когда вы получаете карту, оказывается, на ней всего 30 000 рублей, но карту вы уже активировали.

- Вы получаете кредит или карту по ставке 9% годовых. Но в рекламном посте не указано, что еще придется платить за страховку, увеличивающую стоимость кредита примерно в 2–3 раза: страхование жизни, страхование потери трудоспособности, страхование от повышения ставки по кредиту и др.

В рекламном посте указано, что кредит по ставке 12% годовых. Но при этом указано, что ставка формируется индивидуально. Вы приходите получать одобренный кредит уже по ставке 49% + небольшая страховочка на 1% в месяц. Но вы потеряли время, не успеваете получить кредит в другом банке и вынуждены согласиться.

Презентация продукта

В зависимости от ваших потребностей и предрасположенностей кредитный специалист презентует вам кредит с той стороны, которая для вас в приоритете. Обратите внимание, что чаще всего сотрудник банка будет говорить «на языке выгод» — подчеркивать уникальность и особенность продукта именно для вас.

Например, для клиента которому важна экономия, менеджер скажет: «Наш кредит позволит вам платить меньше за счет низкой процентной ставки. Для вас это означает существенную экономию. Кроме того, оплачивая кредит у нас, вы не будете переплачивать за кассовый взнос».

Работа с возражениями клиента

Первая естественная реакция заемщика — ответить, например: «Нет, спасибо, но в другой раз». Будьте уверены, менеджер ждал от вас этого. Именно поэтому он:

- согласится с вами;

- задаст уточняющий вопрос

- добьется аргументированного ответа;

- победит ваше возражение.

Пример: «Я согласен, что принятие финансовых решений — серьезный и ответственный шаг. Что именно вы хотите обдумать? Давайте обсудим вместе». Возможно, что за этим последует новое возражение, которое будет побеждено по этой же схеме. Каждый менеджер знает, что пока клиент «в диалоге», возможность оформить ему кредитный продукт практически стопроцентная.

Как правило, после каждого возражения кредитный специалист спрашивает что-нибудь вроде «оформляем?». И если за этим словом не идет новое возражение, то считайте, что уловка кредитного специалиста удались — вы берете кредит.

Как не попасться «на крючок» кредитному менеджеру?

На самом деле, идеально — просто сказать «нет, спасибо», не вступая в дальнейший диалог. Развивая тему, вы даете менеджеру все больше информации о себе, которая будет использована при дальнейших попытках оформить вам кредит. А что если вам действительно необходима некоторая сумма? Увы, даже в этом случае не стоит оформлять кредит сейчас. Придя домой, спокойно изучите предоставленную на сайте банка информацию. Так вы сможете здраво оценить преимущества продукта и не оформите кредит с сомнительной выгодой.

Девять критериев для выбора самой выгодной платежной карты. Фото: Getty Images Russia

Количество пользователей пластиковых карт в России стабильно растет: на 1 июля 2019 года банками и самим ЦБ было эмитировано более 275,5 млн платежных карт (годовой прирост — почти 2,5%). За последние пять лет количество карт увеличилось более чем на 20%.

При этом времена, когда банки могли предлагать своим клиентам повышенный кешбэк и бонусы без ограничений, постепенно уходят в прошлое. Теперь они начали массово корректировать условия по программам лояльности. Конъюнктура рынка меняется, а вместе с ней и условия выбора программ.

Опрошенные РБК+ банкиры объясняют изменения в программах лояльности объективными причинами: возможным снижением в России межбанковской комиссии интерчейндж (что уже произошло в Европе и США), из которой банки осуществляют выплату кешбэка, а также давлением ретейлеров, стремящихся снизить стоимость обслуживания карт.

Банки пытаются предложить новые альтернативы за счет внедрения дополнительных опций, сочетания различных механик лояльности, внесения в программы игровых элементов

Понятно, что при выборе программы лояльности потенциальному клиенту нужно ориентироваться на весь комплекс условий, предлагаемых банком по карте, включая стоимость обслуживания, тарифы за переводы, комиссии и так далее. И все же особое внимание стоит уделить определенным критериям: РБК+ вместе с банкирами выделил девять пунктов.

Кешбэк

Первое, что обычно интересует клиентов при выборе карты, — возврат части затрат на покупки по ней. Классический механизм поощрения — кешбэк, когда определенный процент от стоимости товара возвращается клиенту на карту. Возврат может осуществляться как на все покупки, и тогда он не превышает 2% (как по карте #всёсразу от Райффайзенбанка), так и на приобретения у партнеров, тогда владелец карты получает обратно до 30% от стоимости товара или услуги. Повышенный кешбэк предусмотрен либо на отдельные группы товаров, либо по специальным карточным продуктам, ориентированным на туристов при оплате транспорта, отелей, путевок и проч. Здесь условия схожи практически у всех банков, при этом у них есть ограничения по максимальной сумме вознаграждения. Нет ограничений по сумме у ВТБ, но при тратах свыше 150 тыс. руб. в месяц вернется на карту только 0,5%.

Мили

Механизм поощрения в форме начисления миль — еще одна опция, активно предлагаемая владельцам карт для покупок у партнеров банка: авиакомпаний, турфирм, магазинов и проч.

Одна из наиболее известных программ — мили «Аэрофлота», которые начисляются по картам Сбербанка, Альфа-банка, Ситибанка, банка «Открытие», СМП Банка. Некоторые банки, например Тинькофф по карте All Airlines, осуществляют возврат милями (3% от стоимости) при покупке билетов у любых авиакомпаний, а также при расчетах картой в других точках — супермаркетах или кафе (2%). В Альфа-банке при покупках на Alfa.travel в виде миль возвращают до 9%. Клиенты ВТБ часть затрат на покупку билетов у любых авиаперевозчиков могут вернуть милями по «Мультикарте», включив опцию «Путешествия». Если сумма ежемесячных безналичных покупок через смартфон превышает 75 тыс. руб., а остаток на счетах — от 100 тыс. руб., то можно рассчитывать на 4% возврата.

Бонусы и баллы

Еще один важный критерий — начисления на карту бонусов и баллов при приобретении товаров и услуг у партнеров, которые можно использовать при расчетах с входящими в программу компаниями. Бонусы даются дифференцированно, в зависимости от партнера или категории товара. В Сбербанке можно получить 10-процентный возврат в виде бонусов при тратах на такси или на заправку автомобиля, или 1,6% — при покупках в супермаркетах. Тинькофф Банк дает до шести бонусов за каждый рубль, потраченный в «Азбуке вкуса». Или — совсем ограниченная программа — по карте «Болельщик ЦСКА»: банк возвращает 5% от суммы покупки в виде БитКоней на приобретения, сделанные клиентами у футбольного клуба. Но расплатиться «конями» можно только с тем же клубом — в официальных магазинах.

Дополнительно могут устанавливаться отдельные категории товаров и услуг, при приобретении которых (в рамках акций или постоянно) могут начисляться повышенные бонусы. Такие привилегии держателям карт предусмотрены в Сбербанке, Тинькофф Банке, ВТБ, Райффайзенбанке и др.

«Курс» бонусов и миль к рублю обычно устанавливается в пропорции 1:1. В специальных программах конвертация может происходить иначе.

Большое значение для бонусных программ имеет широта ассортимента предлагаемых товаров, а также количество компаний-партнеров. Здесь на первых позициях конкурируют между собой Сбербанк и ВТБ, в каталоге которого числится более 20 тыс. товарных наименований.

Срок жизни бонусов у большинства банков ограничен (например, в Сбербанке, Газпромбанке, ВТБ) и варьируется от года до трех лет, поэтому важно обращать внимание и на другие параметры — начисление на остаток, стоимость обслуживания и т.д.

Скидки

Предоставление скидок партнерами банка — важная опция, которая добавляет ощутимые преимущества программе. 30-процентную скидку могут получить футбольные болельщики при покупке билетов на отборочные матчи чемпионата Европы-2020 по карте «Мир». В Райффайзенбанке сейчас предлагается 10-процентная скидка на билеты в театр и кино, в Тинькофф Банке дают дисконт (10–30%) на одну-две первые покупки в ряде интернет-магазинов и на сервисах доставки еды.

Нестандартные решения

В случае изменения условий в программах лояльности банки стараются компенсировать клиентам утраченные возможности другими — иногда даже более привлекательными, чем прежние. В ВТБ, например, решили объединить все бонусные накопления по «Мультикарте» в один тотал-счет, тратить их можно вне зависимости от подпрограммы, по которой они накоплены. Кроме того, банк снял ограничения по количеству бонусов/миль в месяц, которые сохраняются у большинства других игроков по их отдельным направлениям программ лояльности. Так, У Сбербанка есть лимит по начислению бонусов — не более 45 тыс. бонусов за квартал, в банке «Открытие» — не более 15 тыс. баллов в месяц. В Газпромбанке ограничиваются баллы — не более 5 тыс., хотя при этом нет ограничений по начислению миль. Большинство банков также стремится ограничить начисления кешбэка предельной суммой оборота по картам. В Альфа-банке для розничных клиентов это 70 тыс. руб. в месяц. ЮниКредит Банк предлагает максимальный размер вознаграждения, не превышающий 4 тыс. руб. в месяц.

Начисления на остаток

Крупные банки готовы платить своим клиентам за остатки на счетах. Подобная опция есть в Альфа-банке, «Открытии», Газпромбанке, ВТБ. У большинства топ-игроков ставка варьируется от 6 до 7% в месяц (Тинькофф Банк, ЮниКредит Банк, Альфа-банк) либо вообще не предусмотрена. Росбанк обещает начислять на остаток до 10% годовых (с ежемесячной выплатой) при подключении опции #МожноСЧЕТ. В ВТБ процент на остаток по текущему и мастер-счету составляет от 9 до 10% в зависимости от категории клиентов.

Опции для заемщиков

Если вас интересует кредитная карта, то важной опцией может стать грейс-период, в течение которого процент за пользование денежными средствами не начисляется вовсе или значительно ниже базовой ставки. Стандартный льготный период у большинства российских банков составляет 50–55 дней. Однако некоторые увеличивают этот срок. Из числа топ-банков карта с грейс-периодом 120 дней есть у Росбанка, 110 дней — у Райффайзенбанка, 101 день — у ВТБ, 100 дней — у Альфа-банка.

Возможность беспроцентного снятия наличных с кредитного счета есть у Альфа-банка, Тинькофф Банка, ВТБ и др. Но условия разные: если, к примеру, Альфа-банк позволяет без комиссии снимать в банкомате до 50 тыс. руб. в месяц, то у ВТБ лимит в два раза больше — до 100 тыс. руб.

Геймификация

Геймификация reward-проектов — новая тенденция у ведущих игроков рынка. В Почта Банке разработана игровая программа лояльности «Шанс» — вариант кешбэка, который распространяется на транзакции, проведенные клиентом через pay-сервисы и покупки в интернете. Развивают геймификацию и в ВТБ — недавно банк запустил «Мультикарту подарков», в которой клиенты совершают платежи, вовлекаясь в игровую форму, отслеживая выигранные призы на специальном маркетплейсе. Как говорят банкиры, возможность бесконтактной оплаты делает вашу карту «картой первого выбора». Вы чаще взаимодействуете с банком — например, проходя игры в банковском приложении для получения бонусов.

Стоимость обслуживания

При выборе программы лояльности нужно ориентироваться и на стоимость обслуживания карты, тарифы за переводы, комиссии и проч. Некоторые банки предлагают бесплатное обслуживание карт, но только при соблюдении клиентом определенных условий. «Мультикарта Привилегия» от ВТБ не будет вам стоить ничего, если ежемесячный оборот по счету превышает 100 тыс. руб., или при постоянном сохранении на балансе 2 млн руб. В противном случае годовое обслуживание обойдется в 5 тыс. руб. в год. В Тинькофф Банке по карте Black Metal «ноль» за обслуживание предусмотрен только для тех, кто держит на счете не менее 3 млн руб. или тратит больше 200 тыс. руб. в месяц. Иначе в год нужно будет заплатить 1990 руб.

Начнем с того, что предприятию очень сложно выделить и объективно оценить преимущества одного банка перед другим в части обслуживания. Помимо прочего, это затрудняется тем, что приоритетность какого-то вида услуг в одном банке и предлагаемые им выгоды – «категории» весьма относительные, а сама сфера банковских услуг настолько изменчива, что клиент только-только начинает пользоваться какой-то услугой, как в другом банке появляется более заманчивое предложение. В результате те клиенты, которые пытаются угнаться за всем дешевым, теряют главное – стабильное партнерское отношение банка к ним, которое оценивается вовсе не тарифом, уменьшенным однажды на десятую долю процента.

Стоимость и качество – прежде всего

В соответствии со ст. 22 Банковского кодекса (БК) взаимоотношения банков и небанковских кредитно-финансовых организаций (КФО) с клиентами строятся на основе законодательства и заключенных договоров. Банки и небанковские КФО самостоятельно определяют условия заключения сделок, не противоречащих законодательству. При этом Нацбанк вправе устанавливать для банков и небанковских КФО обязательные условия заключения сделок с клиентами.

Полноту взаимоотношений по договору определяют стороны. Сотрудничество банка и клиента – субъекта хозяйствования начинается, как правило, с открытия счета. Согласно ст. 203 БК владелец счета оплачивает услуги банка или небанковской КФО по осуществлению операций с денежными средствами, находящимися на его текущем (расчетном) банковском счете (далее – счет), на условиях, определенных договором счета. Вознаграждение (плата) за оказываемые услуги взимается банком или небанковской КФО из денежных средств владельца счета ежемесячно, если иное не предусмотрено договором счета.

Вознаграждение (плата) не взимается в случаях, перечисленных в ст. 203 БК. Бесплатно осуществляется обслуживание госорганизаций, финансируемых из бюджета, проводятся платежи в бюджет, государственные внебюджетные фонды. Все остальные банковские услуги являются платными и осуществляются согласно тарифам банка.

Определяющим фактором в выборе банка для организации являются стоимость предлагаемых услуг и спрос на них. Когда на какие-то отдельные банковские услуги по определенным причинам наблюдается повышенный спрос, то кроме цены клиент начинает внимательнее оценивать еще и качество услуг. Хотя в силу конкуренции банки теперь уже не могут позволить себе некачественное обслуживание клиентов.

К взаимной выгоде

Разница в стоимости расчетно-кассового обслуживания для клиентов даже в одном банке может существенно отличаться. Как правило, банки предлагают клиентам пакеты услуг в зависимости от специфики их деятельности. Вместе с тем не исключены индивидуальные подходы к клиентам, при этом определяющими факторами являются комплексное сотрудничество и объем бизнеса субъекта хозяйствования.

Так, клиент банка, занимающийся внешнеэкономической деятельностью (ВЭД), всегда может получить некоторые стоимостные льготы от банка, поскольку обслуживание ВЭД клиентов – один из самых серьезных аспектов банковского бизнеса наряду с таким видом услуг, как кредитование.

Выполняя функции агента валютного контроля, банк обеспечивает соответствие валютных операций законодательству. Кроме того, банк может сориентировать субъекта хозяйствования на более приемлемый вариант расчетов, при необходимости окажет помощь в составлении внешнеторгового контракта. Особенно если расчеты осуществляются посредством аккредитива – при этой форме расчетов зачастую используются банковские схемы финансирования на достаточно выгодных для клиента условиях.

Такое партнерство интересно и клиенту, и банку. Клиент-импортер экономит на проведении международных платежей, в то же время банк за проведение расчетов в адрес нерезидента получает определенные комиссионные доходы.

Кстати, размер платы за проведение международных платежей – еще один серьезный повод для конкуренции между банками. Причем разница в тарифах банков по этому виду услуг может быть существенной. Например, однократный перевод денег за границу субъектом хозяйствования стоит в одном банке 30 USD в эквиваленте, в другом банке – 15 USD, и если таких платежей 10 в месяц, то разница в стоимости очевидна – за месяц экономия составит сумму, эквивалентную 150 USD.

Кроме того, обслуживание ВЭД клиента непосредственно связано с проведением банками валютно-обменных операций. Импортеру нужна валюта для расчетов с нерезидентом; экспортер продает на рынке иностранную валюту, а кредитополучатель покупает валюту на погашение кредита в иностранной валюте или осуществляет конверсию кредитных средств в иностранной валюте. Поскольку банки заинтересованы в наращивании объемов валютно-обменных сделок с клиентами, то участники таких сделок могут максимально минимизировать потери, используя в своих целях жесткую банковскую конкуренцию, которая для них выражается в виде размера курсовой разницы.

Например, субъект хозяйствования покупает иностранную валюту по предложенному банком курсу, который выше официального курса Нацбанка, следовательно, разница между рыночным курсом и официальным – это потери покупателя валюты. При продаже валюты на рынке, наоборот, положительный результат для продавца валюты имеет место в том случае, когда банк покупает валюту по курсу выше официального курса Нацбанка.

«Карточная» конкуренция

В соответствии с постановлением Правления Нацбанка от 28.07.2005 № 112 «Об утверждении Инструкции о порядке совершения валютно-обменных операций с участием юридических лиц и индивидуальных предпринимателей» (далее – Инструкция) для совершения валютно-обменных операций на внутреннем валютном рынке Беларуси требуется наличие договора между участниками таких операций. Тогда как для сотрудничества с банком субъекту валютных операций необязательно открывать счет, что дает ему возможность использовать преимущества разных банков.

Иностранная валюта, купленная субъектами хозяйствования и зачисленная на счет, может быть выдана на определенные цели наличными. В этом случае с целью упрощения порядка ведения кассовых операций и удешевления расчетов наличными (как в иностранной валюте, так и в белорусских рублях) банки предлагают клиентам такой вид услуг, как использование корпоративной карточки, в соответствии с Инструкцией о порядке совершения операций с банковскими платежными карточками, утв. постановлением Правления Нацбанка от 18.01.2013 № 34.

Согласно указанному нормативному акту корпоративная карточка может быть дебетовой или кредитной. Взаимоотношения банка-эмитента и юридического лица или индивидуального предпринимателя строятся или на основании договора об использовании карточки, если карточка дебетовая, или на основании кредитного договора, если карточка кредитная.

По кредитной карточке использование денег осуществляется в пределах установленного максимального размера кредита, предоставляемого банком-эмитентом, по дебетовой карточке – в пределах остатка денег на счете клиента и лимита овердрафта, если использование овердрафта предусмотрено условиями договора об использовании карточки.

При снятии наличных денег со счета в банке размер комиссионных за такую операцию исчисляется в процентах от общей суммы. Это может быть 0,5% от суммы, если со счета снимается иностранная валюта, а если белорусские рубли, то не исключено, что размер комиссионных составит 2–3%.

В настоящее время между банками высока конкуренция по оказанию клиентам услуг по зачислению денежных средств на карточки в рамках зарплатных проектов. Данная услуга является платной, и банки привлекают клиентов минимальным тарифом за зачисление денег на карточки, большим количеством банкоматов, используемых для снятия наличных денег, другими сопутствующими услугами, в т.ч. овердрафтом.

Размер вознаграждения, который получает банк за зачисление денег, может быть установлен в процентах от суммы или в абсолютной сумме. Причем размер вознаграждения, которое банки устанавливают себе, разнится «от клиента к клиенту». Так, этот размер может быть равен 0,1%, а может – 0,7% от суммы, перечисляемой для последующего зачисления на зарплатные карточки. И если общая сумма зарплаты, перечисляемой на карточки персоналу, составляет 20 тыс. BYN, то при тарифе 0,7% предприятие каждый месяц будет переплачивать банку 120 BYN.

При оценке выгодности обслуживания необходимо учитывать все аспекты банковского сотрудничества и разнообразие банковских услуг. Тем более что основу взаимоотношений между банком и клиентом определяют кредитные отношения. Поэтому, несмотря на все льготы по тарифам, как только у клиента-кредитополучателя появляются признаки ухудшения финансового состояния, банк начинает корректировать с ним взаимоотношения, в т.ч. в части стоимости предоставляемых ресурсов и оказываемых услуг.

Автор публикации: Нонна РАБЕЦ, юрист