Содержание

- Отражение в программе 1С Бухгалтерия приобретения, сборки и ввода в эксплуатацию основного средства из комплектующих.

- 1. Приобретение комплектующих.

- 2. Монтаж оборудования.

- 3. Отражение расходов на сборку (монтаж) оборудования.

- 4. Принятие к учету смонтированного оборудования.

- Как принять к учету ОС из составных частей

- Собираем основное средство из комплектующих в 1С Бухгалтерия

- Покупка комплектующих, из которых будет состоять основное средство

- Как провести монтаж приобретенного оборудования

- Как происходит отражение расходов на монтаж (сборку) оборудования

- Как происходит учет смонтированного оборудования

- Как отразить в бухгалтерском учете покупку компьютерной техники: неужели б/у никак не учесть?

- О какой технике идет речь?

- Новая техника или б/у? Что выгоднее покупать?

- У б/у техники тоже есть свои плюсы

- Как оформить покупку компьютеров в программе 1С: Предприятие 8.2 (8.2.15.294)?

Отражение в программе 1С Бухгалтерия приобретения, сборки и ввода в эксплуатацию основного средства из комплектующих.

В практике работы с основными средствами довольно часто встречаются случаи, когда основные средства комплектуются из нескольких составляющих, зачастую даже приобретенных у разных поставщиков и в разное время.

У бухгалтера по основным средствам при этом возникает вопрос: как правильно отразить в программе 1С Бухгалтерия Предприятия 8.2 операции по приобретению комплектующих , сборке из них основного средства и принятию его к учету.

Рассмотрим наиболее часто встречающийся в организациях случай — принятие к учету компьютера, собранного из комплектующих.

1. Приобретение комплектующих.

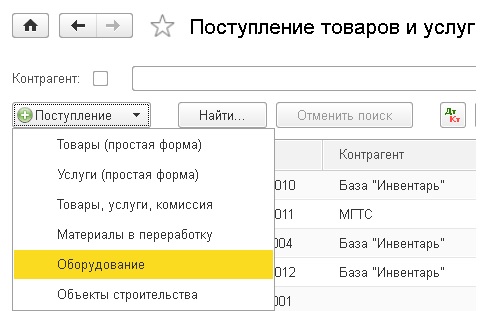

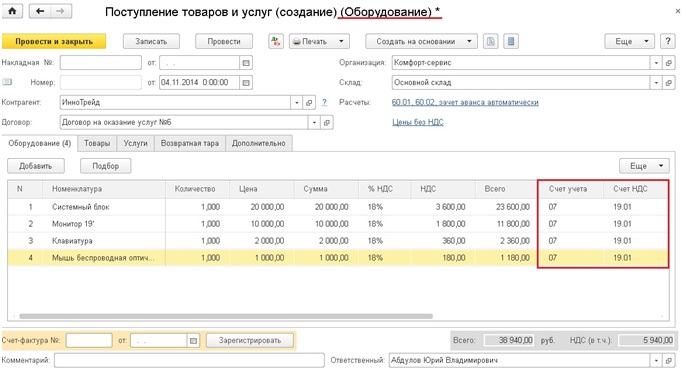

Сначала приходуются комплектующие для компьютера как оборудование. Для этого в программе 1С Бухгалтерия Предприятия 8 используется документ «Поступление товаров и услуг», вид операции «Оборудование».

Поскольку мы закупаем комплектующие для последующей сборки основного средства, то необходимо оприходовать их на счет 07 «Оборудование к установке».

Для этого приобретаемые комплектующие необходимо ввести в справочник «Номенклатура» в группу «Оборудование к установке». Для этой группы номенклатуры в настройках счетов учета номенклатуры указан счет 07 «Оборудование к установке».

После выбора элемента справочника в табличной части документа автоматически заполнятся реквизиты «Счет учета» и «Счет учета НДС» в соответствии с настройками.

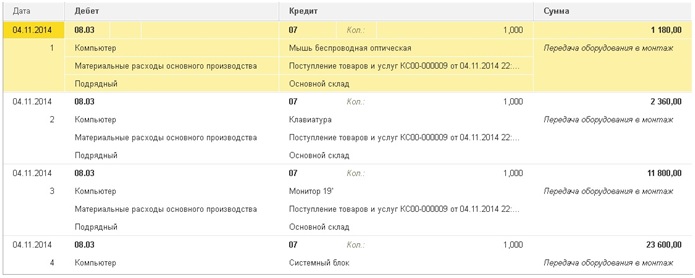

При проведении документа сформировались следующие бухгалтерские проводки:

У другого поставщика были закуплены системные блоки, клавиатуры и мыши. Отражены в базе аналогичным документом.

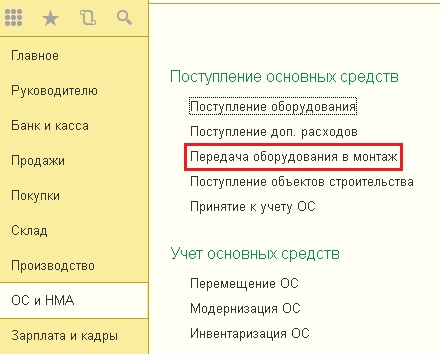

2. Монтаж оборудования.

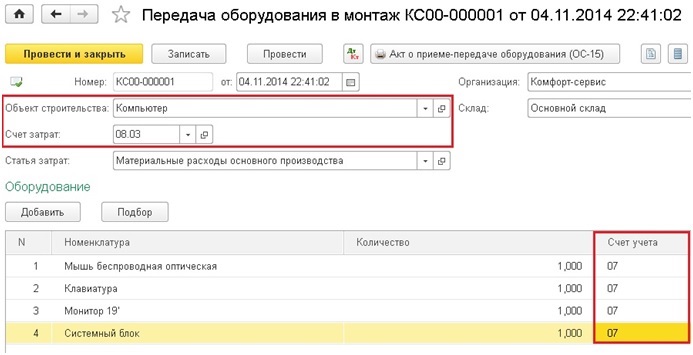

Теперь необходимо отразить сборку основного средства. Это делается при помощи документа «Передача оборудования в монтаж».

Этот документ формирует первоначальную стоимость основного средства — компьютер. Для отражения затрат используется счет 08.03 «Строительство основных средств». На счете 08.03 ведется аналитический учет в разрезе объектов строительства. В качестве объекта аналитического учета к счету 08.03 как объект строительства вводим компьютер, который мы собираем.

В табличную часть документа добавляем комплектующие для компьютера, указывая необходимое для одной единицы оборудования количество. На счете 08.03 количественный учет не ведется, и несколько единиц оборудования одним документом ввести не получится.

После проведения документ «Передача оборудования в монтаж» формирует проводки в дебет счета 08.03, кредит счета 07.

3. Отражение расходов на сборку (монтаж) оборудования.

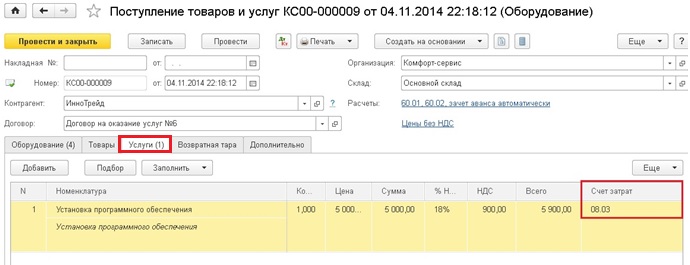

Расходы на сборку компьютера можно отразить документом «Поступление товаров и услуг», вид операции «Оборудование», закладка «Услуги».

В качестве счета затрат указываем 08.03, объект строительства — наш компьютер.

При проведении документ сформирует следующие проводки:

Таким образом, услуги по сборке компьютера тоже отнесли на формирование первоначальной стоимости основного средства «Компьютер».

4. Принятие к учету смонтированного оборудования.

После того, как по дебету счета 08.03 была собраны все затраты на приобретение и монтаж оборудования, вводим его в эксплуатацию.

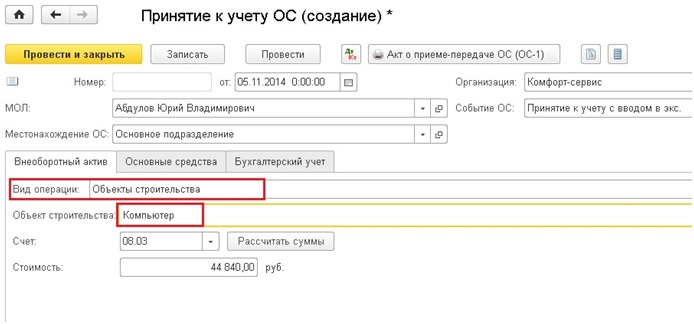

Делается это документом «Принятие к учету ОС».

Создаем новый документ. Выбираем вид операции «Объекты строительства», событие «Принятие к учету с вводом в эксплуатацию».

Счет подставляется автоматически: при выборе операции «Объекты строительства» это счет 08.03.

В качестве объекта строительства выбираем наш компьютер. При нажатии на кнопку «Рассчитать суммы» программа автоматически формирует первоначальную стоимость нового основного средства по бухгалтерскому и налоговому учету, списывая ее с дебета счета 08.03, объект аналитического учета «компьютер» (можно свериться с оборотно-сальдовой ведомостью по счету 08.03).

Следующий этап — создание нового основного средства «компьютер» в справочнике «Основные средства». Для этого в табличной части «Основные средства» добавляем новую строку и в открывшейся форме списка справочника «Основные средства» интерактивно добавляем новый элемент справочника.

На этапе ввода нового элемента в справочник нет необходимости сразу вводить все реквизиты — большинство из них записывается документом «Принятие к учету». Введем только необходимые, без которых элемент справочника не запишется: наименование и группу учета ОС.

Переходим к закладке «Бухгалтерский учет». После выбора порядка учета «Начисление амортизации» на закладке становятся доступны реквизиты, заполнить которые необходимо для корректного начисления амортизации.

Аналогично заполняем закладку «Налоговый учет» для начисления налоговой амортизации по этому основному средству.

Более подробно об учете основных средств я расскажу в спецкурсе.

После ввода всех реквизитов проводим документ.

При проведении сформируются проводки:

Из документа печатается форма ОС-1 «Акт о приеме-передаче ОС»

Таким образом отражается в программе 1С Бухгалтерия Предприятия 8.2 приобретение, монтаж и принятие к учету основного средства из нескольких комплектующих.

Понравилась статья? Подпишитесь на обновления сайта «Уроки 1С для начинающих и практикующих бухгалтеров»

Видеоурок:

Как принять к учету ОС из составных частей

Опубликовано 05.11.2014 09:19 Administrator Просмотров: 28286

Довольно часто бухгалтеры сталкиваются с необходимостью принять к учету основное средство, состоящее из комплектующих. Это может быть новый компьютер, для которого закуплены отдельные составные части: системный блок, монитор, клавиатура с мышью или, например, система видеонаблюдения, состоящая из различных камер, проводов, саморезов и пр. К тому же зачастую необходимо в стоимости ОС еще и учесть работы по сборке и установке. Давайте рассмотрим, как данные операции правильно отразить в 1С: Бухгалтерии предприятия 8.

В нашем примере мы будем принимать к учету компьютер, закупленный по частям, на который нужно дополнительно установить программное обеспечение.

Для отражения операции поступления комплектующих предназначен документ «Поступление товаров и услуг», расположенный на вкладке «Покупки

Добавляем новый документ с видом «Оборудование».

Выбираем организацию, контрагента, договор, склад и добавляем строки в табличную часть «Оборудование». Счет учета для всех комплектующих указываем 07 «Оборудование к установке», счет учета НДС — 19.01.

После того, как основное средство собрано, данную операцию необходимо отразить с помощью документа «Передача оборудования в монтаж», расположенного на вкладке «ОС и НМА».

При создании нового документа необходимо будет добавить новый объект строительства в справочник, т.к. перемещаем все составные части мы на счет 08.03, аналитический учет по которому ведется в разрезе объектов строительства.

На счете 08.03 формируется общая стоимость нашего основного средства, при этом создаются следующие проводки.

В том случае, если поставщик один, затраты на услуги по установке программного обеспечения отражаем в том же «Поступлении товаров и услуг» с видом операции «Оборудование», но заполнять мы будем закладку услуги. Если же поставщик услуг другой, то создаем новый документ с видом операции «Услуги». В данном примере мы считаем, что лицензии на программное обеспечение уже были приобретены организацией заранее, а нужна только установка.

При заполнении нового документа счет учета выбираем 08.03.

Теперь на счете 08.03 собраны все затраты на приобретение комплектующих и установку программ для нашего основного средства, осталось только принять его к учету. Для этих целей предназначен документ «Принятие к учету ОС», расположенный на вкладке «ОС и НМА».

Добавляем новый документ, выбираем организацию, событие ОС — принятие к учету с вводом в эксплуатацию. Вид операции — «Объекты строительства» и указываем наш объект. Счет учета автоматически проставляется 08.03. Теперь нужно нажать кнопку «Рассчитать», и в поле «Стоимость» отразятся все затраты на ОС. Также необходимо заполнить поля «МОЛ» и «Местонахождение ОС».

Переходим на вкладку «Основные средства» и заполняем табличную часть. Здесь нам необходимо будет добавить наш компьютер в справочник основных средств. Не нужно заполнять все поля справочника, достаточно указать наименование и группу учета ОС. Остальные реквизиты заполнятся автоматически после проведения документа принятия к учету, в него вводятся все нужные данные.

Затем внимательно заполняем вкладку «Бухгалтерский учет», обязательно нужно поставить галочку «Начислять амортизацию». Поле «График амортизации по году» оставляем незаполненным. А в поле «Способ отражения расходов по амортизации» добавляем информацию о том, на какой из счетов относить затраты по амортизации. Тут можно выбрать из существующих элементов справочника или добавить новый, указав нужный счет и субконто.

В том случае, если ваша организация на ОСН, необходимо заполнить еще закладку «Налоговый учет».

При проведении документа основное средство перемещается на счет 01. Для того, чтобы распечатать акт о приеме-передаче ОС (ОС-1), предназначена соответствующая кнопка в верхней части формы.

Вопрос аудитору

Как правильно вести учет таких основных средств, как монитор и системный блок, – раздельно, присваивая каждому свой инвентарный номер, или как единый инвентарный объект «компьютер в сборе»? Части компьютеров часто перемещаются от одного рабочего места к другому, постоянно формировать документы разукомплектования не очень удобно.

Объект принимается к учету в качестве основного средства, если он отвечает критериям, приведенным в пп. 38, 39, 41 инструкции, утв. приказом Минфина России от 01.12.2010 № 157н. (далее – Инструкция № 157н):

- имеет срок полезного использования более 12 мес.;

- используется неоднократно или постоянно в деятельности учреждения;

- принадлежит на праве оперативного управления;

- выполняет определенные самостоятельные функции.

При этом объект не должен прямо относиться к материальным запасам в соответствии с п. 99 Инструкции № 157н.

Персональный компьютер – это сложное техническое устройство, которое состоит из системного блока, монитора, клавиатуры и мыши. Можно выделить следующие варианты организации учета компьютерной техники в учреждениях госсектора:

1. Системные блоки и мониторы учитываются в качестве самостоятельных объектов основных средств. Клавиатуры, мыши рассматриваются в качестве материальных запасов.

2. Мониторы и системные блоки, а также клавиатуры, мыши рассматриваются в качестве запасных (составных) частей, из которых комплектуются самостоятельные инвентарные объекты – компьютеры.

С точки зрения реализации первый вариант, безусловно, более удобный. Но, к сожалению, он может послужить источником разногласий с органами финансового контроля. Специалисты Минфина России придерживаются позиции, что компьютер должен учитываться как единый инвентарный объект основных средств, поскольку любая его часть не может выполнять свои функции по отдельности (письмо Минфина России от 02.06.2010 № 03-03-06/2/110, письмо УФНС России по г. Москве от 19.08.2008 № 20-12/077571).

В то же время в судебной практике встречается и иной подход к учету комплектующих компьютера. Суды отмечали, что составные устройства компьютера могут приобретаться в разное время и в разном количестве. Они пригодны для монтажа в различной комплектации, легко заменяются и могут перемещаться от одного рабочего места к другому. На основании этих фактов были сделаны выводы, что комплектующие части компьютера не образуют единого целого и не составляют комплекс конструктивно сочлененных предметов (постановления ФАС Московского округа от 13.04.2010 № КА-А41/3207-10, ФАС Северо-Кавказского округа от 04.02.2011 по делу № А32-44414/2009).

Учреждению целесообразно оценить порядок использования компьютеров. Если учреждение одновременно приобретает полный комплект устройств, из которых монтируется единый компьютер, он закрепляется как стационарное рабочее место и его составные части не перемещаются, такой компьютер следует учесть как единый инвентарный объект.

Если компьютеры комплектуются из устройств, которые приобретались в разное время и имеют разный срок полезного использования, мониторы и системные блоки можно учесть как самостоятельные инвентарные объекты основных средств. Основанием служит п. 45 Инструкции № 157н., который допускает в случае наличия у одного конструктивно сочлененного объекта нескольких частей (основных средств с разным сроком полезного использования) учет каждой такой части как самостоятельного инвентарного объекта.

Во избежание претензий со стороны органов финансового контроля в учетной политике учреждения должен быть закреплен единый подход к отнесению приобретаемых комплектующих компьютерной техники к основным средствам или материальным запасам. Необходимо исключить случаи, когда аналогичное имущество относится как к основным средствам, так и к материальным запасам.

Собираем основное средство из комплектующих в 1С Бухгалтерия

Когда основное средство принимается к учету, очень важно правильно сделать все операции правильно, при этом ситуация усложняется по разным причинам. К примеру, во время работы с основными средствами в работе специалиста по бухгалтерской работе нередко бывают случаи, когда основные средства состоят из нескольких частей, более того, их приобретают часто даже у разных поставщиков в разное время.

Следует заметить, что под основным средством в нашей стране понимается имущество, которое находится в собственности организации, используется для получения дохода, первоначальная его стоимость более 40 тысяч рублей, а срок полезного использования составляет более одного года.

Бухгалтер по основным средствам в таком случае задается вопросом наиболее правильного отражения операции по покупке комплектующих в программе 1С Бухгалтерия 3.0, а также сборки (монтажа) основного средства из них и его принятие на учет.

В организациях, предприятиях и учреждениях различных форм собственности чаще всего встречается проблема принятия на учет персонального компьютера, который был собран из отдельных комплектующих.

Подобный случай встречается в практике практически любого бухгалтера, поэтому нюансы проведения такого объекта нелишним будет знать каждому.

Чтобы принять на учет основное средство, которое состоит из комплектующих, купленных у разных продавцов, а также оплаты услуг по настройке необходимого программного обеспечения, в бухгалтерии используются следующие документы:

• «Поступление товаров и услуг», с видом операции «Оборудование» (чтобы оприходовать то оборудование, которое необходимо еще установить);

• «Передача оборудования в монтаж»;

• «Поступление товаров и услуг», операция «Покупка комиссия» (чтобы отразить услуги по установке и настройке специального лицензионного программного обеспечения);

• «Принятие к учету ОС», операция «Объекты строительства».

Покупка комплектующих, из которых будет состоять основное средство

Подготовительная работа заключается в создании группы номенклатуры со счетом 07.

Изначально происходит оприходование комплектующих для компьютера, как оборудования. Чтобы это сделать, нужно в программе использовать документ под названием «Поступление товаров и услуг», выбрав вид операции «Оборудование».

Так как комплектующие приобретаются с целью дальнейшего их использования для сборки основного средства, оприходовать их необходимо на счет 07 «Оборудование к установке». Последовательно заполняются карточки для комплектующих. Для создания карточки, нужно нажать кнопку «Создать», ввести все необходимые реквизиты (группа, наименование, производитель, артикул, импортер и т.д.) и подтвердить действия «Записать и закрыть».

Все купленные комплектующие нужно ввести в группу под названием «Оборудование к установке» справочника «Номенклатура». В настройках счетов учета номенклатуры счет для данной группы номенклатуры указан под номером 07 «Оборудование к установке».

После того, как в табличной части документа элемент справочника был выбран, реквизиты «Счет учета НДС» и «Счет учета» заполнятся автоматически согласно ранее заданным настройкам.

Рис.1

Во время проведения документа были сформированы такие бухгалтерские проводки:

Рис.2

Если мыши, клавиатуры и системные блоки приобретались у другого поставщика, это отражается в базе аналогичным документом. Приходные документы для каждого отдельного контрагента, а также набора товара вводятся в таком случае отдельно.

Как провести монтаж приобретенного оборудования

Сборка основного средства также должна отображаться в программе 1С Бухгалтерия Предприятия 8.2. Делать это необходимо посредством документа с названием «Передача оборудования в монтаж». После введения необходимых реквизитов в форму документа, таких как название организации, склад, номер, дата, объект строительства и статья затрат, действия подтверждаются путем нажатия клавиши «Провести и закрыть».

Рис.3

Такой документ может сформировать первоначальную стоимость персонального компьютера, как основного средства. Чтобы показать затраты нужно использовать счет под номером 08.03, название которого «Строительство основных средств». На данном счете бухгалтером ведется аналитический учет в разрезе строительных объектов. Как объект строительства в данном случае вводим компьютер, подлежащий сборке, это и будет объектом аналитического учета к счету номер 08.03.

Там, где находится табличная часть документа, будут добавляться комплектующие будущего компьютера, при этом не стоит забывать указывать правильное количество оборудования, необходимого для одной единицы объекта основного средства. Счет 08.03 не предполагает ведение количественного учета, поэтому ввести одним документом несколько единиц оборудования никак не получится.

После проведения документом «Передача оборудования в монтаж» формируется проводка в дебет счета 08.03, кредит счета 03.

Рис.4

Как происходит отражение расходов на монтаж (сборку) оборудования

Расходы, понесенные на сборку персонального компьютера, можно отразить с помощью документа под названием «Поступление товаров и услуг». Для создания такого типа документов последовательно нужно последовательно нажать «Покупки и продажи», потом «Поступление товаров и услуг», а затем «Поступление», «Оборудование». Во вновь созданном документе нужно выбрать вид операции «Оборудование», а среди закладок «Оборудование», «Товары», «Услуги», «Возвратная тара», «Счета расчетов», «Дополнительно» выбрать опцию с названием «Услуги». Когда все необходимые поля заполнены и проверены, создание документа подтверждается кнопкой «Провести и закрыть».

Рис.5

После проведения данный документ сформирует необходимые проводки.

Рис.6

Из данных бухгалтерских проводок видно, что стоимость услуг по сборке компьютера также вошла в первоначальную стоимость основного средства под названием «Компьютер».

Как происходит учет смонтированного оборудования

Так как по дебету счета 08.03 собрали все затраты на то, чтобы приобрести оборудование и осуществить его сборку (монтаж), теперь необходимо ввести персональный компьютер в эксплуатацию.

Ведение в эксплуатацию осуществляется при помощи документа «Принятие к учету ОС». Если объект основного средства требует работ по сборке, выполняемых с учетом дополнительных затрат, то подобное действие следует также оформлять с помощью документа «Принятие к учету ОС». Для этого нажимается гиперссылка «Принятие к учету ОС», которая находится в разделе «Основные средства и НМА» ниже ссылки «Передача оборудования в монтаж»

Итак, создаем новый документ. В ячейке «Вид операции» выбираем «Объекты строительства». Правее находится ячейка с оглавлением «Событие ОС», там находим «Принятие к учету с вводом в эксплуатацию».

Рис.7

Так как была выбрана операция «Объекты строительства», то счет во вкладке «Основные средства» подставится автоматически 08.03.

Там, где необходимо ввести объект строительства, выбираем «Компьютер», а справа от него располагается кнопка «Рассчитать суммы». После нажатия на нее программа автоматически сформирует первоначальную стоимость основного средства по налоговому и бухгалтерскому учету. Эту стоимость будет списано с дебета счета номер 08.03, объектом аналитического учета является «Компьютер» (свериться можно будет с оборотно-сальдовой ведомостью по счету 08.03).

Следующим этапом является создание в справочнике «Основные средства» нового основного средства с наименованием «Компьютер». С этой целью в табличной части справочника «Основные средства» нужно добавить новую строку, а в форме списка, который открылся в том же справочнике, добавляем интерактивным способом новый элемент.

В процессе ввода в справочник нового элемента сразу вводить все необходимые реквизиты совершенно не обязательно, ведь их основная масса записывается с помощью документа «Принятие к учету». На начальном этапе можно ввести только самые необходимые реквизиты, то есть те, без которых запись элемента справочника не осуществится — наименование основных средств и их группа учета.

Рис.8

В поле «Наименование» следует указать «Компьютер», а если нажать на кнопку выбора строки «Группа учета ОС», то там нужно поискать определение «Офисное оборудование». Таким образом, вкладка «Основные средства» будет заполнена только частично. То есть такие поля, как «Группа», «Изготовитель», «Заводской номер», «Номер паспорта (регистрационный)», «Дата выпуска (постройки)» остаются незаполненными.

Далее необходимо перейти на закладку «Бухгалтерский учет». В поле «Порядок учета» выбираем «Начисление амортизации», после чего станут доступными на закладке реквизиты, которые обязательно нужно заполнить, чтобы амортизация была начислена адекватно. Это и «МОЛ», и «Способ поступления», и «Счет учета», «Счет начисления износа», «Способ начисления амортизации», «Способы отражения расходов по амортизации», сколько составляет срок полезного использования основного средства в месяцах.

Рис.9

Аналогичным способом заполняется закладка «Налоговый учет», чтобы можно было по данному основному средству зачислить налоговую амортизацию.

Рис.10

После того, как все реквизиты были введены, проводим документ.

При проведении сформируются такие проводки:

Рис.11

Из данного документа можно напечатать форму ОС-1 «Акт о приеме-передаче ОС». Для этого вверху справа есть клавиша «Акт о приеме-передаче ОС (ОС-1).

Рис.12

Как видим, в программе 1С Бухгалтерия отражается приобретение, монтаж, а также принятие к учету основного средства, которое состоит из нескольких комплектующих.

Рассмотренный случай по покупке в разных местах монитора, системного блока, мыши, клавиатуры, а также учет сборки и стоимости программного обеспечения, является всего лишь одним из возможных вариантов приобретения основного средства путем покупки и сборки комплектующих деталей. Нередко таким способом организация решает приобрести, например, кондиционеры, либо специализированную аппаратуру, ведь руководство, в первую очередь, заинтересовано в экономии бюджета. В обязанность же бухгалтера, в свою очередь, входит правильное оформление всех бухгалтерских операций.

Как отразить в бухгалтерском учете покупку компьютерной техники: неужели б/у никак не учесть?

Современный бизнес невозможно представить без современного оборудования. Автоматизация – это не какой-нибудь «китч», а действительно острая необходимость. Слава Богу, практически не осталось у нас в стране руководителей, которые бы этого не понимали. Собственно, поэтому сейчас на собеседованиях не услышишь такого, когда-то актуального вопроса: «А вы владеете компьютером, факсом, сканером»? Молодежи это покажется диким, но такое действительно было.

Если исходить из этого, получится, что те же самые компьютеры время от времени необходимо обновлять, меняя старые на новые. На это, разумеется, тратятся определенные деньги, а значит, данные операции подлежат налоговому учету. Сегодня мы поговорим с вами о том, как это сделать на практике, от чего зависит оприходование техники, а также затронем не менее важный вопрос в этой теме: «Можно ли не вести учет»? Оказывается, что можно. Но обо всем по порядку…

О какой технике идет речь?

Из школьной программы по информатике мы помним, что существуют такие понятия, как «внутренние» устройства (ОЗУ, процессор, материнская плата и т.д.), «внешние» устройства (их иногда еще называют «периферийными»), а также межпериферийные устройства. Что касается внутренних устройств, их отличительной чертой является то, что без них невозможна работа компьютера. Как правило, все они расположены в системном блоке. Периферийные устройства, соответственно, можно включить или отключить – это не повлияет на работу техники. Почему мы все это рассказываем? Дело в том, что методология учета техники, в данном случае, будет во многом зависеть от того, сколько стоит «общий» компьютер, приобретался ли он в собранном виде, или закупался по комплектующим, какое количество техники приобретено, какой режим налогообложения применяет организация и сколько стоит сумма всех закупленных компьютеров.

В общем, интересных нюансов здесь предостаточно. Давайте разбираться:

-

Как нам подсказал клиент по услуге «аренда программы 1С «, если компьютер приобретается в сборе, т.е. сразу с системным блоком, монитором, клавиатурой и мышью (и это отражено в товарной накладной единой позицией), то он приходуется полностью. Если в накладной компьютер разбит на комплектующие, то каждой из них необходимо присвоить инвентаризационный номер и далее учитывать раздельно. Более того, если совокупная стоимость всех купленных компьютеров превышает 100 МРОТ, то они учитываются в составе основных средств.

-

Следует обратить внимание на то, что указано в учетной политике организации. Согласно 5 ПБУ 6/01 и пункту 7 ПБУ 1/2008, если основные средства, стоимостью до 40 тысяч рублей учитываются в качестве материально-производственных затрат, то приобретаемое имущество (в нашем случае, компьютер) отражается на счете 10 и списывается по кредиту счетов 20,44 или 26.

-

В том случае, если это не предусмотрено в учетной политике, то каждый объект отражается как основное средство на счете 08 «Вложения во внеоборотные активы», кредитуя со счетом 60 «Расчеты с поставщиками и подрядчиками», а затем переносится на счет 01 «Основные средства».

-

Компьютер стоимостью менее 40000 рублей можно воспринимать в качестве материальных расходов, согласно пункту 1 статьи 256 НК РФ;

-

Если есть необходимость приходовать компьютер в качестве основного средства, то здесь необходимо решить вопрос с амортизацией, в частности, со сроком его эксплуатации и износом. Исходя из этих норм, определяется размер амортизационных отчислений и они списываются на дебет 20,44 или 26 счета и кредит 02 счета.

В первом случае компьютер «разбивается» на комплектующие и затраты на него относятся к материальным расходам. Во втором – в качестве основного средства с присвоением инвентаризационного номера для одного «цельного» устройства.

Новая техника или б/у? Что выгоднее покупать?

По долгу службы мы время от времени посещаем различные организации, общаемся с людьми, решаем с ними какие-то рабочие вопросы. Понятное дело, что мы не можем, общаясь с клиентом, не замечать, уж простите, на каком он сидит стуле, насколько качественно и эстетично выполнен ремонт у него в офисе и, в конце концов, какой у него установлен компьютер на рабочем месте. По нашим скромным наблюдениям, немалое число работодателей не отдает большого предпочтения закупки «мощной» техники, останавливая свой выбор на достаточно «простых» технических решениях. Правильно это или нет – это во многом субъективный вопрос, ответ на который каждый сможет дать себе сам.

Но здесь есть одна проблема, которая касается наших многострадальных коллег из числа бухгалтеров – они уж больно часто жалуются на то, что у них «глючит» 1С, что программа «очень медленно работает» и что постоянно приходится ее перезапускать. Отчасти это связано с тем, что и так не на слишком «сильные» компьютеры устанавливается достаточно «тяжелое» ПО, в виде «коробочной» 1С.

Дорогие друзья… Давайте уже начисто забудем про этот атавизм в виде установки «одинэски» на жесткий диск. Зачем это нужно, когда многие уже давно и успешно используют 1С 8.3 в облаке – быстрый, удобный и интуитивно понятный сервис, позволяющий решать производственные задачи без каких бы то ни было проблем. Самое главное, что он не занимает место на жестком диске и скорость его работы не зависит от новизны или «моральной устарелости» компьютера. Воспользуйтесь бесплатным доступом на 14 дней и оцените все его преимущества! Как говорится, лучше один раз увидеть, чем сто раз услышать!

При этом проблемы в решении производственных задач могут возникать гораздо чаще в случае с компьютером, бывшем в потреблении. Нам довелось переговорить с клиентом (он, кстати, и рассказал нам о том, как учитывать ПК), у которого компьютер не менялся уже более 10 лет. Вот, что он нам поведал:

«Вы не представляете, как это раздражает! Пока он (компьютер) запустится, пока «прогрузится», пока «себя придет». Только с утра это занимает у меня минут 10-15! Благо за это время я успеваю сходить попить кофе. А днем что делать? Я сколько к директору не подходила, все он меня «на потом» отправляет».

— Действительно, неприятная ситуация. Неужели Вы так мучаетесь последние лет 5-6?

«Чуть меньше, конечно, но все же. Дело в том, что иногда я работаю с дома – там у меня современный «игровой» ноутбук. Монитор, конечно, маленький, но зато все быстро работает. Хорошо, что я хоть 1С у вас купила – она не тормозит, а вот со всем остальным – беда. Мне еще в Exel нужно таблицы составлять, в Outlook на десятки писем в день отвечать. В общем, думаю, что лучше работать с дома».

— А, может, Вам действительно подойти к директору и предложить ему такой вариант?

«Предлагала! Только вот он тогда сказал, что от этого моя зарплата уменьшится автоматически на 10 тысяч рублей. Спросила, мол, почему? Он сказал, что моя зарплата, оказывается, включает в себя транспортные расходы. Бред какой-то».

Конечно, мы могли и дальше продолжать беседу примерно в том же духе, да только смысла в этом никакого не было. Когда нам рассказывали о правилах учета компьютеров, бухгалтер это говорил с таким большим увлечением, как будто он действительно «мечтает» о новой технике и ждет того момента, когда он сможет применить свои знания на практике. Печально, однако.

У б/у техники тоже есть свои плюсы

Говорят, что покупая автомобиль с пробегом, человек вместе с ним покупает и проблемы другого человека. Наверное, то же самое утверждение можно переложить и на компьютерную технику. И все же у этого тоже есть свои неоспоримые плюсы. Представим себе ситуацию, что группа студентов, не имеющая больших средств в качестве начального капитала, решила открыть свой собственный бизнес. Предполагается, что штат будущей фирмы будет состоять из пяти человек. Разумеется, если они собираются находиться в офисе, им потребуются компьютеры. Спрашивается, где их можно взять? Ответ очень простой – купить где-нибудь на Avito. Кстати, мы как-то рассказывали об этой площадке…

Что они получат взамен? Правильно – недорогую технику, вроде бы работающую. Как говорится, на первое время пойдет. И вот здесь возникает вопрос: «Как отразить в бухгалтерском учете подержанные компьютеры»? Это как раз-таки очень интересно. То, что продается на схожих площадках, не подлежит какому-либо документальному оформлению, т.к. реализацией товаров на них занимаются преимущественно физические лица. Как бы потом не возникло проблем с проверяющими органами, которым уж больно станет интересно, откуда взялись компьютеры, хоть и старые… Молодым предпринимателям следует быть к этому готовым.

Выводы

На основе всего вышеизложенного мы приходим к следующим выводам:

-

Правила бухгалтерского учета компьютерной техники отражены в ПБУ и зависят от комплектации компьютера, а также от того, как он закупался;

-

Компьютеры стоимостью до 40 тысяч рублей могут быть причислены к материально-техническим расходам и не восприниматься в качестве основных средств, что исключает амортизационные отчисления;

-

С бывшей в употреблении компьютерной техникой возникнет больше проблем, когда встанет вопрос о постановке ее на баланс;

-

Выбирая между старым компьютером и новым, лучше остановить выбор на новом. Однако, в любом случае, это не повлияет на работу сервиса «1С онлайн»;

-

Принимая к учету компьютеры, важно помнить, что если их суммарная стоимость превышает 100 МРОТ, они автоматически будут причислены к основным средствам.

Благодарим за внимание и до скорого!

Как оформить покупку компьютеров в программе 1С: Предприятие 8.2 (8.2.15.294)?

Здравствуйте!

Какая у вас система налогообложения? Если ОСНО, то вх.НДС по счетам-фактурам учитывается отдельно (Д19.01 К60.01) и не входит в первоначальную ст-ть ОС. В то же время при УСН и ЕНВД, наоборот, НДС включают в первоначальную ст-ть ОС сразу (кроме совмещения ОСНО и ЕНВД). Лимит же в 40тыс.р установлен именно для первоначльной цены ОС, включая доп.расходы на установку, сборку и доведение до состояния пригодного к эксплуатации.

И вы помните, наверняка, что производственное имущество по первоначальной ст-ти более 40тыс.р мы должны учитывать как ОС (внеоборотные активы), а им-во менее 40тыс.р по превонач.ст-ти должно учитываться как МПЗ (средства труда в обороте).

Внеоборотные активы не надо путать с нематериальными активами (НМА). Если у вас дополнительно оплачена стоимость ПО (програм.обеспечения) и лицензий на ПО, то они в ст-то ОС не входят. А учитываются отдельно, но это особый и новый виток-вопрос обсуждения (здесь рассматривать не будем).

Имущество, вами перечисленное, может учитываться раздельно и относится к разным активам организации.

Например, мышь и клавиатура — это МПЗ (материально-производствееные запасы), учит. как хоз.инвентарь на сч.10.09. Их не ябязательно объединять с Персональным компьютером в сборе. Так как именно они чаще выходят из строя, и в таком случае, можно по Акту списать единицу МПЗ, и оприходовать новые МПЗ по новому документу поставщика.

С другой стороны, считается, что без клавиатуры ПК не может выполнять свои функции. Т.о. получается, что стоимость клавиатуры и её саму хорошо бы включить в первоначальную ст-то ОС — Персональный компьютер в сборе. А мышь? Мышь можно не включать как дополнительный элемент функционала. На 85% функции мыши имеются на клавиатуре (определенные сочетания клавиш).

Будет ли ошибкой если включите всё-всё вами перечисленное в комплеты ПК? Нет, особой ошибки не будет. Просто, если понадобится новую клавиатуру подключить, то тогда уж точно сразу оприходуете на сч.10.09, отдельно. А вот вычленить для списания из введенного ранее в эксплуатацию и уже несколько лет проамортизировавшегося Компьютера ст-ть бракованной (сломавшейся) клавиатуры весьма затруднительно. Поэтому, нужно взвесить за и против, и принять своё окончательное решение.

—

Я попробую разъяснить отражение документами в 1С.Бух (поступления и принятия к учету) для орг-ции на ОСНО.

Итак, Поступление того, что вы отнесете впоследствии в единицу ОС-компьютер (т.е.более 40тыс.р), нужно оформить документом ПТиУ (Поступление товаров и услуг) с видом операции «Оборудование» 9на одноименной закладке). Заполните, проведёте, получите бух.проводки Д08.04 К60.01 и по вх.НДС (если ОСНО) — Д19.01 К60.01. Оплату за данное кап.вложение (элементы компьютера) отразите документами банка (кассы).

Если вы решите отражать мышь/клавиатуру как МПЗ, то вводите тот же док-т , но с видом операции «покупка, комиссия», закладка «товары». Примените сч.10.09, номенклатуру создайте (поместите) в группу «материалы» или в отдельную папку «хоз.инвентарь» (создать); НДС входной, как и выше написала, отразите. Проводки получите Д10.09 К60.01 и Д19.03 К60.01. И оплата за МПЗ также должна быть.

Кап.вложения затем нужно перевести в ОС. Т.е. воспользоваться док-том «Принятие к учету ОС» (Д01 К08.04). Амортизация в БУ и НУ (галочка) должна быть установлена. Сама же амортизация автоматически будет рассчитываться со следующего месяца при проведении регламентной операции «Амортизация и износ основных средств» (при Закрытии месяца): Д20(25,26,44) К02.01 в размере ежемес.суммы.

МПЗ же вводят в эксплуатацию документом «Передача материалов в экспл.» (закладка Хоз.инвентарь). как правило списание в БУ и в НУ происходит сразу при передаче: Д 20(25,26,44) К10.09 и формирование прочих сопутствующих регистров (для пр-мы).