Содержание

- Три правила быстрого накопления денег:

- Как быстрее копить деньги при помощи банковских вкладов?

- Как контролировать свои расходы и откладывать больше?

- Как понять, на чем можно экономить?

- Как быстро накопить деньги на машину или другую дорогую вещь?

- Что делать, если доходов не достаточно для сбережений?

- Нужно ли откладывать деньги просто так?

Вам нужны деньги на крупную или не очень покупку, но в наличии нужной суммы нет. Что делать? Можно взять кредит, а можно – накопить и не влезать в долги.

В данной статье мы расскажем, как можно накопить деньги быстро и относительно комфортно для себя, не отказываясь от маленьких радостей.

Три правила быстрого накопления денег:

- Чтобы накопить деньги, нужно четко представлять, на что уходят заработанные средства. Определитесь, на чем Вы готовы экономить, а на чем — нет. Составьте список обязательных трат, остальные расходы сократите до минимума.

- Важно систематически откладывать деньги. Безболезненно можно откладывать 10-15% доходов. Чтобы быстро накопить деньги, нужно откладывать в 2-3 раза больше (реально откладывать до 30%). Если доходы не позволяют откладывать 30% от заработков, нужно искать подработку.

-

Ни в коем случае не трогайте деньги, которые откладываете на крупную покупку или храните на черный день. Лучше всего положить эти деньги в банк на вклад, который нельзя снимать до его окончания без потери процентов.

Если текущие заработки не позволяют откладывать средства, попробуйте найти подработку. Например, на фрилансе можно зарабатывать от 10-15 тыс. руб. в месяц, тратя на работу часть свободного времени или выходные.

Накопление денег требует отказа от части покупок ради того, чтобы в будущем позволить себе больше. Вы ограничите себя, но зато получите больше возможностей завтра.

Как быстрее копить деньги при помощи банковских вкладов?

Банковские вклады – один из самых популярных инструментов накопления денег. Есть несколько хитростей, которые помогут Вам быстрее накопить деньги за счет вкладов:

- В период праздников многие банки предлагают специальные вклады с повышенными процентами. Воспользуйтесь этими предложениями, чтобы получить максимальный доход по вкладам.

- Сегодня открыть вклад можно не только в отделении, но и в интернет-банке. При этом проценты по вкладам, открытым в интернет-банке, бывают выше. Пользуйтесь этим.

- Ряд банков предлагают банковские карты с начислением процентов на остаток. Вы можете свободно тратить средства с карты, при этом немного зарабатывать за счет остатка на счете.

- Ряд банков кроме вкладов, предлагают покупать сберегательные сертификаты или облигации. Обратите внимание, что средства по сберегательным сертификатам и облигациям не страхуются в отличие от вкладов. Поэтому это более рискованные инвестиции (можно потерять деньги).

- Ряд банков предоставляют бонусы при оплате покупок банковской картой. Используйте эти бонусы, чтобы экономить средства.

-

Обращайте внимание на условия вклада. Важно узнать, можно или нет пополнять вклад, на какие суммы, какой процент будет начислен на средства при досрочном закрытии вклада. Эти условия сильно отличаются в зависимости от вида вклада и банка.

Как контролировать свои расходы и откладывать больше?

Часто много денег уходит на лишние или ненужные расходы. Чашка кофе в день за 100 руб. будет стоить Вам 3 тыс. руб. в месяц или 36 тыс. рублей в год. Поэтому контроль расходов позволит Вам серьезно сэкономить, а значит, быстрее копить деньги на нужные покупки.

В нашей системе все расходы расписаны по следующим статьям:

- Накопление – минимум 10% от доходов. Эти деньги сразу откладываются и идут на счет в банк.

- Квартплата, телефон, Интернет. Хочешь – не хочешь, а платить нужно. Поэтому эти деньги нужно сразу отложить.

- Расходы на еду. Эти деньги нужно отложить сразу и контролировать траты понедельно. Например, если Вы планируете тратить на еду 6000 руб. в месяц – в неделю необходимо тратить не более 1500 руб. Иначе есть риск, что в первые недели Вы потратите слишком много, а потом будете жить впроголодь или не уложитесь в бюджет.

- Расходы на одежду. Можно составить список вещей, которые должны быть в гардеробе, определить среднюю цену одной вещи и срок ее службы – и на основе этих данных рассчитать, сколько примерно денег нужно на обновление гардероба в течение года.

- Расходы на транспорт. Лучше заранее откладывать на страхование автомобиля, предусмотреть отдельную строку на ремонт и сервис. Все эти расходы можно примерно рассчитать и прикинуть, сколько требует авто в месяц.

- Расходы на отдых и развлечения. Даже если Вам нужно быстро накопить деньги, не отказывайтесь полностью от радостей жизни – это может вызвать депрессию.

- Расходы на обучение и образование, повышение квалификации. Нужно всегда расти профессионально, чтобы доходы также увеличивались.

-

Непредвиденные расходы и резервы. Всегда нужно предусматривать небольшие суммы на непредвиденные траты, примерно 3-5% от заработка. Мало ли что-то потребуется приобрести.

Поскольку Вы не покупаете одежду каждый месяц, предназначенные для покупки гардероба деньги можно откладывать в банк на специальный счет, часть которого можно снимать без ущерба процентам. Ряд банков предлагают подобные продукты. Таким образом Вы сможете распоряжаться деньгами, когда необходимо, и получать небольшие проценты – по сути дополнительный доход.

Как понять, на чем можно экономить?

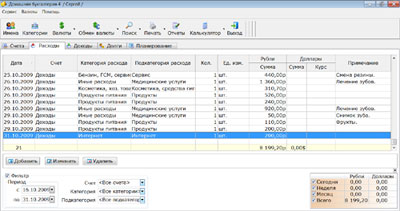

Скриншот программы «Домашняя бухгалтерия»

для учета и анализа доходов и расходов.

Если Вы желаете быстро накопить деньги, важно понять, на чем Вы готовы экономить. Например, сократить расходы на обновление гардероба, отдых и развлечения. Сделать это можно при помощи записи всех расходов и последующего анализа данных. Удобнее всего это делать при помощи специальных программ. Например, есть простая и удобная программа «Домашняя бухгалтерия» — она позволяет быстро понять, куда уходят деньги и где есть резервы для экономии.

Изучите разные программы, и выберите удобную для Вас. Важно, чтобы в программе была возможность делить расходы на разные статьи, получать статистику трат по каждой статье, использовать различные фильтры данных.

Как быстро накопить деньги на машину или другую дорогую вещь?

- Если Вам нужно быстро накопить деньги, например, на новую машину – определите, какая сумма Вам нужна и через какое время.

- Рассчитайте, сколько нужно откладывать в месяц, и на основании этого определите, какие статьи расходов можно сократить, чтобы получить требуемую сумму.

- Если денег не хватает, рассмотрите варианты подработки для получения нужной суммы.

- Рассмотрите вариант покупки дорогой вещи в другой комплектации или без аксессуаров. Например, если не хватает денег на дорогую комплектацию автомобиля, можно выбрать более простую версию и серьезно сэкономить.

-

В случае покупки автомобиля или недвижимости можно рассмотреть вместо приобретения новой машины или квартиры в новостройке вариант покупки подержанного авто или жилья на вторичном рынке. Это позволит существенно сэкономить.

Рассмотрим пример. Допустим, Ваша цель – покупка Форда Фокуса ценой 600 тыс. рублей. У Вас есть машина остаточной стоимостью 300 тыс. рублей и нужно накопить еще 300 тыс. рублей. Есть сбережения размером 150 тыс. рублей. Итого Вам нужно на машину: 600 – 300 – 150 = 150 тыс. рублей. Вы хотите осуществить мечту в течение полугода. Значит, ежемесячно нужно откладывать 25 тыс. рублей.

Что делать, если доходов не достаточно для сбережений?

В этом случае можно найти подработку, например, на фрилансе. В Интернете востребованы сотни специалистов: программисты, дизайнеры, копирайтеры, контент-менеджеры, SMM-специалисты, переводчики, инженеры, фотографы, преподаватели.

Также в сети можно выполнять простую работу, требующую минимальной подготовки. Например, писать тексты для сайтов, обрабатывать фотографии, добавлять контент в интернет-магазины, зарабатывать в Фотошопе.

Нужно ли откладывать деньги просто так?

Здесь очень сложно что-то советовать, каждый решает для себя сам. Однако учитывайте, что проценты в банках часто не перекрывают инфляцию, а инвестировать большинство людей не умеют. Если просто откладывать деньги в банк – они со временем могут растаять из-за инфляции.

Есть смысл держать на депозите в надежном банке средства в размере, достаточном на покрытие Ваших расходов примерно на 1-1,5 года, максимум 2 года. Если позволяют доходы, можно купить какую-то собственность, которую сдавать в аренду.

Почему нужно спасать свои накопления от даже минимальной инфляции, чем security-токены лучше классических инвестиций и как избавиться от посредников, которые забирают значительную часть прибыли

Слово «токенизация» не должно вводить в заблуждение. Активы, о которых в таком случае чаще всего идет речь не имеют ничего общего с высоко волатильными криптовалютами. Это зрелые продукты технологии блокчейна, которые только что появились на рынке. Токенизированные активы представляют гибридный продукт классического финансового рынка и технологии блокчейна, которая открывает новые возможности для существующих инструментов.

Зачем инвестировать, если можно откладывать?

С годами цены растут. Красивая история о том, что деньги на сберегательном счете в банке надежно сохранены, а процентные начисления только увеличивают капитал — не соответствует действительности. Причина этому — инфляция. Так описал это явление Томс Крейцбергс, исполнительный директор латвийского общества по управлению активами Indexo:

«Если не углубляться, инфляция кажется мелким, досадливым клопом. Каждый год он съедает несколько процентов накоплений — это ведь не так уж и страшно, не правда ли?

На самом деле инфляция — это прожорливая крыса, за десятилетия оставляющая от вашего «сыра» лишь крохи. Мы все тяжело работаем, чтобы создать накопления и позаботиться о будущем своей семьи. Если бы какой-нибудь вор украл у вас половину сбережений, это бы вас не разозлило?»

Особенно актуальна тема инфляции сейчас, во время жесткого экономического кризиса и вливания триллионов валютных единиц мировыми центробанками. Логичное решение для защиты капитала — инвестиции. Security-токены на базе блокчейна, по идее создателей, должны упростить инвестирование и предоставить доступ к компаниям, у которых есть потенциал для получения большой прибыли с течением времени.

Покупка security-токенов — это улучшенная версия классических инвестиций?

Благодаря четвертой промышленной революции, сегодня розничные продавцы вооружены Big Data (большие данные), а производители технологий становятся хитрее с IoT (интернет вещей). В то же время инвестиционный сектор ищет наиболее удобную форму коммуникации между теми, кто хочет привлечь капитал, и теми, кто готов инвестировать, будь то специализированные приложения, краудфандинг или венчурный капитал. Этот список также содержит технологии распределенного реестра (DLT) и, в частности, блокчейн.

По мнению компании «Делойт», DLT следует рассматривать не просто как новый тип «базы данных», а как новый способ организации цепочки создания стоимости ценных бумаг от выпуска до ответственного хранения. Но что именно может быть передано по этой цепочке?

Сегодня — это security-токены или, проще говоря, цифровое представление неопровержимого права на физическую долю в активе. Это право встроено в smart-контракт вместе с соответствующей правовой базой.

По сути, токен ценной бумаги — это цифровая подпись, которую эмиссионные платформы используют для автоматизации соблюдения требований, оповещения как инвесторов, так и управляющих/владельцев активами о том, что определенная сумма стоимости переходит из рук в руки, и расчетов по сделкам с обеими сторонами. Как и в случае с традиционными ценными бумагами, инвесторы имеют право голоса; они могут получать дивиденды или прибыль, либо — торговать на вторичном рынке.

Итак, вот пять причин, по которым инвесторам стоит обратить свое внимание на этот новый развивающийся вид альтернативного инвестирования.

Дробная собственность — берите столько, сколько хотите

Оцифровка акций делает их очень делимыми, то есть инвесторы могут купить очень маленький процент символических активов. Например, один квадратный метр в многомиллионном здании. Резко сниженный порог покупки разрушает барьеры, препятствующие притоку на рынок миллиардов денежных средств розничных инвесторов.

Хорошим примером являются инвестиции в недвижимость. В то время как в аналоговом мире человеку нужна значительная сумма денег, чтобы купить долю в недвижимости, в цифровом и символическом мире можно стать арендодателем с $500 в кармане.

Пока, посредники!

Токены имеют более простую инвестиционную структуру и более низкие комиссионные сборы. Традиционно инвестиции ассоциируются с большим количеством посредников: банков, обменников валют, адвокатов, брокеров и так далее. В этой цепочке каждый из них выполняет свою функцию и не может быть просто удален. Но это только верхушка айсберга.

Большое количество посредников, обеспечивающих плавную и законную передачу прав собственности, означает огромное количество гонораров, которое растет пропорционально инвестициям. В случае токенизации активов, технология убирает большинство из них с игрового поля. Проект имеет документацию, прозрачность и четкий механизм взаимодействия между инвестором и проектом. То есть, осталось только два участника.

На пути к максимальной ликвидности

Перевод инвестиционного процесса на блокчейн создает среду с низким коэффициентом трения: автоматическая передача прав собственности при сохранении соответствия требованиям, снижение затрат и сложности, возможность инвестирования с помощью фиатных денег или крипто-валюты, P2P-трейдинг на регулируемых биржах — все это способствует повышению ликвидности.

Это похоже на то, как электронная торговля когда-то полностью подорвала традиционный бизнес. Точно так же, как клиенты могут совершать покупки 24/7/365, можно будет торговать цифровыми ценными бумагами в любое время, из любой точки мира.

Правовая защита

В дополнение ко всему вышесказанному, существует регулируемая правовая база для security-токенов. Европа является одним из самых дружественных мест, когда речь заходит о запуске совместимых STO (предложение security-токенов). Например, Управление по финансовому поведению Великобритании выпустило руководство по криптоклассификации, в котором токены ценных бумаг определяются как акции или долговые инструменты и включают права собственности.

Действительно, отрасль очень молодая, но инфраструктура развивается семимильными шагами, с появлением регулируемых платформ по выпуску security-токенов, отвечающих требованиям бирж и депозитариев. Такими темпами и размещение токенизированных активов вскоре сможет всерьез потягаться с проведение IPO — они дешевле и быстрее, имеют более широкую базу для привлечения средств, но при этом обеспечивают высокий уровень правовой защиты инвесторов.

Вишенка на торте

Security-токен — это, по сути, цифровая подпись, включенная в smart-контракт. Такой контракт является ответственным за упрощение и проверку сделок, связанных с правами собственности. Как и любое программное обеспечение, он может быть закодирован с некоторыми дополнительными функциями, помимо тех, которые были изначально заложены в структуру проекта — программой лояльности, возможностью влиять на развитие проекта через простые старые механизмы управления, такие как голосование акционеров или дополнительные бонусные дивиденды за накопление активов. Проекты могут привлечь дополнительных инвесторов и стимулировать их. В то же время, все автоматизировано, и операционной команде и клиентам не нужно беспокоиться о соблюдении законодательства, верификации, AML, поддержке инфраструктуры и так далее. Это дополнительный бонус, который имеют security-токены по сравнению с традиционными ценными бумагами.

В заключение, токенизация активов — это не другой вид инвестирования, здесь стоит говорить о добавлении стоимости любому инвестиционному проекту. Цифровые ценные бумаги могут формировать будущее инвестиций и финансов, демократизировать доступ к богатству и разрушать барьеры на пути инвестиций с более высокой доходностью. В то время как инфраструктура токенов набирает обороты, пионеры могут получить преимущество первопроходцев.

— Стартап CurioInvest токенизировал коллекционный Ferrari

— Почему токенизация природных ресурсов может сильно помочь экономике РФ

— Бывший юрист Coinbase токенизировал свое рабочее время. И это законно

Больше новостей о криптовалютах вы найдете в нашем телеграм-канале РБК-Крипто.

У каждого из нас, наверняка, в карманах и кошельках постоянно скапливаются некоторые объёмы металлических денег, которыми все распоряжаются по своему усмотрению. Кто-то расплачивается ими в общественном транспорте, кто-то выгружает мелочь в различные ёмкости дома, чтобы потом сдать в банк или магазин, кто-то отдаёт детям, и т.п..

В запросах из поисковых систем часто встречаются упоминания о «копилках на базе 5-литровых пивных бочонков», поэтому я решил уделить данному вопросу немного внимания. Скорее всего, многие из вас пробовали выгружать свою мелочь в эти использованные пивные ёмкости. Я тоже недавно поставил себе такую копилку, и решил складывать в неё из карманов исключительно 10-рублёвые монеты.

Переоборудовать пивной бочонок в копилку для 10-рублёвых монет очень просто.

Берёте пустой бочонок.

Пассатижами (плоскогубцами) выдёргиваете пластиковый клапан из верхней крышки, чтобы осталось вот такое приёмное отверстие. В него идеально, с небольшим усилием, впихивается 10-рублёвая монета, и обратно вытащить её получится лишь применив те же самые пассатижи, либо разрезав бочонок. Если монета будет залезать с трудом, забейте её туда один раз молотком, в следующий раз будет заходить легче.

Кран, через который вы разливали пиво, можете оставить на месте. Он съест совсем немного полезного объёма. А можете тоже выдернуть — отверстие, которое образуется, не даст монетам вывалиться наружу. Так что, тут на вкус и цвет.

А теперь давайте прикинем, сколько денег влезет в 5-литровый бочонок, если использовать только десятирублёвые монеты. Возможно, после этого вы срочно побежите его покупать 🙂

Для этого нам нужно вычислить объём монеты.

Монета по форме — это цилиндр, соответственно считаем объём вот по этой формуле.

V = π R2 h

где

V — объём цилиндра,

R — радиус цилиндра,

h — высота цилиндра,

π = 3.141592

V монеты = 3.141592 * 1,1 см в квадрате * 0,2 см = 0,76 кубических см = 0,76 милилитра

Объём монеты = 0,76 мл

Объём нашего бочонка — 5 000 мл

Делим 5 000 мл на 0,76 мл.

Получаем 6 579 монет.

6 579 монет влезет в пятилитровый бочонок, если залить их туда сплавом металла без воздуха.

Учитывая, что монеты будут ложиться в бочонке беспорядочно, и с какими-то пустотами, отнимем примерно 40% на погрешность.

В итоге… в 5-литровый бочонок должно влезть не менее 4 000 десятирублёвых монет.

А это не менее 40 000 рублей.

Неплохо, правда?

Poll #1972423 Хорошая копилка?

Предлагаем вашему вниманию интересный способ, как копить деньги в игровой форме и за год сэкономить как минимум 1000 евро. Система проста: каждую неделю нужно откладывать сумму, равную номеру недели. «На первой неделе нужно отложить один евро, на второй – два, на третьей – три евро. Каждую неделю вносимая на накопительный вклад сумма увеличивается на один евро», знакомит с игровым способом накопления эксперт по финансам SEB Катрин Лакс.

Всем по карману

Сильными сторонами такого метода накопления являются постоянство и доступность. Тяжело сразу отложить крупную сумму, но, если начать с набольших сумм, возникает приятная привычка и умение учитывать еженедельные расходы. Советуем поставить себе напоминание, например, на каждый понедельник, о переводе денег на накопительный счет.

Для того, чтобы к концу года накопить 1000 евро, необходимо начать не позднее 28 недели, т.е. с середины июля. Однако в таком случае откладываемая каждую неделю сумма будет довольно-таки большой – от 28 до 52 евро. Чтобы накопить 1000 евро к Рождеству, необходимо начать не позднее середины мая.

Если же начать копить с начала года и закончить на 45 неделе, т.е. в ноябре с 45 евро, то к этому времени накопится уже 1035 евро. Такая сумма позволит в рождественский месяц чувствовать себя более уверенно.

Накопление возможно адаптировать в соответствии с возможностями. «Предположим, что человек получает среднюю зарплату (1000 евро) и у него есть возможность откладывать каждый месяц максимально 10%. Чтобы накопить 1000 евро, ему необходимо до 25 недели откладывать сумму в соответствии с номером недели, а далее – уже по 25 евро каждую неделю и так до конца года», поясняет Катрин Лакс. Для того чтобы сделать накопление более удобным, можно заключить договор на постоянное платежное поручение, на основании которого заданная сумма с определенной частотой будет перечисляться с расчетного счета на накопительный вклад.

Как придерживаться плана?

Составление планов обычно не создает людям проблем, скорее сложно их придерживаться. Катрин Лакс советует для выполнения планов, прежде всего, прояснить для себя полную картину своих финансовых дел. «Найдите время и просмотрите выписку своего расчетного счета за последние полгода: на что вы тратили деньги, и на чем можно было бы сэкономить», советует Лакс.

Читайте также: 9 советов, как грамотно вести свои финансовые дела

Всегда будет разумным составить бюджет, чтобы своевременно выполнять финансовые обязательства и избегать ненужных расходов. Мотивацию для соблюдения планов даст также напоминание цели накопления. «Накопление сделает более легким четкая цель, будь то экономическая независимость, запасные деньги, долгожданная поездка или крупная покупка, ремонт или новый автомобиль», говорит Лакс. По ее словам, хорошо сосредотачиваться на долговременных желаниях и предвидеть выход из ситуации, если человек сам или кто-то из его семьи заболеет, или могут возникнуть непредвиденные расходы.

Игровой способ накопления денег доказывает, что откладывание финансовых сбережений может быть замечательной и полезной привычкой, а не обременительным обязательством.

| Неделя накопления и накапливаемая в неделю сумма (в евро) | Сумма, накопленная с начала периода экономии (в евро) | Неделя накопления и накапливаемая в неделю сумма (в евро) | Сумма, накопленная с начала периода экономии (в евро) | Неделя накопления и накапливаемая в неделю сумма (в евро) | Сумма, накопленная с начала периода экономии (в евро) |

|---|---|---|---|---|---|

| 1 | 1 | 19 | 190 | 37 | 703 |

| 2 | 3 | 20 | 210 | 38 | 741 |

| 3 | 6 | 21 | 232 | 39 | 780 |

| 4 | 10 | 22 | 253 | 40 | 820 |

| 5 | 15 | 23 | 276 | 41 | 861 |

| 6 | 21 | 24 | 300 | 42 | 903 |

| 7 | 28 | 25 | 325 | 43 | 946 |

| 8 | 36 | 26 | 351 | 44 | 990 |

| 9 | 45 | 27 | 378 | 45 | 1035 |

| 10 | 28 | 406 | 46 | 1081 | |

| 11 | 66 | 29 | 435 | 47 | 1128 |

| 12 | 78 | 30 | 465 | 48 | 1176 |

| 13 | 91 | 31 | 496 | 49 | 1225 |

| 14 | 105 | 32 | 528 | 50 | 1275 |

| 15 | 120 | 33 | 561 | 51 | 1326 |

| 16 | 136 | 34 | 595 | 52 | 1378 |

| 17 | 153 | 35 | 630 | ||

| 18 | 171 | 36 | 666 |

Если же внесение денег вручную на накопительный вклад кажется Вам слишком неудобным, можно воспользоваться Диги-копилкой. Таким образом, для накопления денег нужно всего лишь расплачиваться с помощью банковской карточки – больше ничего делать не нужно.

Читайте также: Диги-копилка – способ незаметно копить деньги