Содержание

- Для чего нужен аудит кадровой документации

- Как часто следует проводить кадровый аудит организации

- Как провести кадровый аудит своими силами: пошаговая инструкция

- Инструментарий кадрового аудита

- Кадровый аудит — что это такое?!

- Что такое кадровый аудит

- Виды аудита кадровой службы

- Объекты проверки

- Этапы аудиторской проверки

- Сколько стоит кадровый аудит

- Список кадровой документации: что необходимо подготовить для проверки

Для чего нужен аудит кадровой документации

Понятие аудита в кадровой работе, как и в бухгалтерском деле, сводится к проверке документации, хранящейся в отделе кадров и архиве компании. Если все документы в идеальном состоянии, работодатель может спокойно готовиться к инспекторским проверкам и не бояться штрафов за некорректное оформление трудовых книжек и приказов, незаполненные учетные журналы или отсутствие обязательных нормативных актов.

Тщательный аудит кадровых документов — процедура не самая простая и быстрая, но необходимая. Только так можно выявить слабые места в работе с персоналом, потенциально способные стать причиной трудового спора или вызвать нарекания со стороны ГИТ.

Какой бывает проверка

- Полной. Охватывает весь объем кадровой документации и позволяет составить общее представление о том, как в компании ведется кадровый учет.

- Выборочной. Охватывает отдельные аспекты делопроизводства.

Полный аудит кадровой службы предполагает три вида работ:

- Экспертиза имеющихся документов.

- Проверка на наличие полного комплекта документов, предусмотренного законом.

- Проверка сегментов повышенного риска.

Традиционно к сегментам повышенного риска относится все, что связано с оформлением большого объема документов, получением разрешений, особым вниманием органов государственного контроля. Например, трудовые отношения с иностранцами и подростками, оплата сверхурочного труда, привлечение к работе в выходные и праздники, договоры о полной материальной ответственности, права женщин и лиц с семейными обязанностями. Особое внимание уделяется трудовым книжкам, соглашениям и договорам.

Обучение по кадровому аудитуПройдите 8-часовой курс обучения «Аудит кадровой документации своими силами» в Высшей Школе Кадровика, чтобы быстро привести дела в порядок!

Как часто следует проводить кадровый аудит организации

Проводите аудит по мере необходимости. Идеальный вариант для крупного или среднего предприятия — регулярные, не привязанные к внешним событиям плановые проверки состояния и наличия кадровых документов. Частоту мероприятий определяйте с учетом объективных показателей: объема документации, подлежащей аудиту, численности персонала и других нюансов производственной деятельности. Но иногда проведение кадрового аудита — необходимая мера.

Обязательно проводите кадровый аудит:

- при смене должностного лица, отвечающего за кадровое делопроизводство;

- после конфликтного увольнения, если бывший сотрудник грозит судом;

- при массовом сокращении персонала;

- перед плановой проверкой ГИТ;

- при смене генерального директора или собственника компании.

Не принимайте дела без тщательного аудита, поступая на ответственную должность в отделе кадров. Если нет возможности оформить прием-передачу дел совместными усилиями с предшественником, ранее отвечавшим за кадровое делопроизводство, прислушайтесь к советам опытного кадровика: эксперт журнала «Кадровое дело» расскажет, с чего начать работу с документами, чтобы не отвечать за ошибки бывших кадровиков

Учтите, что для качественной проверки всех документов даже в небольшой организации потребуется от 7 до 14 рабочих дней, а для выборочного аудита — минимум 3–7 рабочих дней. Не пытайтесь провести аудит в рекордно сжатые сроки: излишняя спешка чревата ошибками, невнимательным отношением к делу и погрешностями в отчетах.

Как провести кадровый аудит своими силами: пошаговая инструкция

Аудит бывает внешним и внутренним. Для проведения внешнего аудита приглашают сторонних специалистов — независимых аудиторов или сотрудников аудиторских компаний. В этом случае все, что требуется от работодателя — предоставить аудиторам и консультантам доступ к документам и оплатить их услуги. Результаты профессиональной экспертизы позволяют объективно оценить качество ведения кадрового учета в организации.

Небольшим предприятиям проще и выгоднее проводить кадровый аудит своими силами. Если объем работы большой и проверки проводятся часто, можно создать штатную должность аудитора или подразделение внутреннего контроля. Лица, ответственные за проведение разовых мероприятий, назначаются приказом руководителя из числа сотрудников кадровой или юридической службы.

Кадровый аудит поможет не только подготовиться к проверке ГИТ и встретить инспектора во всеоружии, но и оценить эффективность службы персонала в целом, поскольку делопроизводство — один из важнейших аспектов ее работы. Подробнее о методах, целях и инструментах такой оценки расскажет эксперт «Системы Кадры».

Как провести кадровый аудит: 5 шагов

Шаг 1. Определите основные задачи. Это могут быть как отдельные направления кадрового делопроизводства или документы по конкретным работникам, так и в целом работа с персоналом. Обычно кадровый аудит начинают с проверки локальных нормативных актов, которые обязательно должны быть у работодателя.

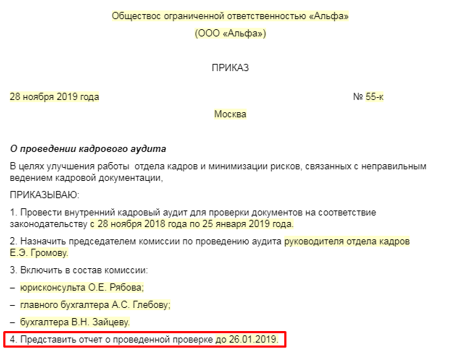

Шаг 2. Издайте приказ о проведении кадрового аудита. Укажите цели проверки и учредите специальную комиссию. Поручайте аудит только сотрудникам, хорошо знающим трудовое законодательство, например, юристу компании, главному бухгалтеру или ведущему специалисту отдела кадров. Обязательно обозначьте срок, к которому комиссия должна отчитаться о результатах проведенных мероприятий.

Образец приказа о проведении аудита: срок предоставления отчета

Шаг 3. Определите перечень документов, подлежащих проверке. Если тема аудита обозначена приказом, подготовьте все документы, имеющие отношение к делу.

Шаг 4. Проведите проверку и сверку каждого документа. Важно убедиться не только в наличии документов, но и в полном их соответствии требованиям трудового законодательства. Сначала найдите все отраженные в перечне документы, а затем проверьте их содержание и качество оформления.

Составьте таблицу с тремя графами:

- «Документ отсутствует»,

- «Документ в наличии, но требует изменения»,

- «Документ в наличии и полностью соответствует законодательству».

Затем, проверяя документы из списка, распределяйте их по таблице, чтобы при обработке результатов четко понимать, чего не хватает и что нуждается в доработке.

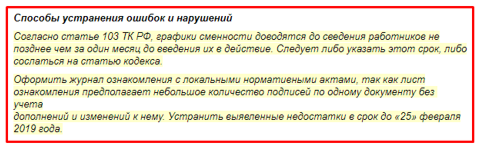

Шаг 5. Оформите результаты проверки. Составьте письменный отчет или экспертное заключение, заверенное всеми членами комиссии. Отчет должен не только отражать текущее состояние кадрового делопроизводства, но и содержать практические рекомендации по исправлению ситуации, если в этом есть необходимость. Указывайте конкретные способы устранения нарушений.

Отчет о проведении аудита (фрагмент): рекомендации по устранению нарушений

В комментариях к отчету стоит указать нормативные акты, требования которых следует принять во внимание при работе над ошибками, и кратко описать существующие риски. По результатам аудита кадровая служба восстанавливает документы и вносит в них необходимые изменения, чтобы устранить все нарушения до возникновения спорных ситуаций.

Вывод

Чем чаще и тщательнее в организации проводится кадровый аудит, тем ниже риск штрафа при очередной проверке ГИТ, конфликта с работником или проигранной судебной тяжбы. Работодатель сам решает, будет он проводить аудит своими силами или привлечет квалифицированных исполнителей со стороны. По результатам мероприятий проводится работа над ошибками: недостающие документы разработайте, в некорректно оформленные внесите изменения.

Источник: https://www.kdelo.ru/art/385283-kadrovyy-audit-19-m2

>Кадровый аудит

Размещено на http://www.allbest.ru/

>Кадровый аудит — анализ и оценка соответствия структурного и кадрового состава организации ее целям и стратегии развития. >Ї государственные исполнительные органы (инспекции, органы власти, судебные исполнители). >Такой принцип, как независимость аудиторской проверки, в основном присущ внешним аудиторам, не зависящим от руководства организации. >2. Подзаконные нормативные правовые акты, регламентирующие социально-трудовые отношения. >4. Ведомственные нормативные правовые акты в случае ведомственного подчинения организации.

Инструментарий кадрового аудита

· интервью;

· анкетные опросы и обзоры;

· анализ официальных документов;

· внешняя информация;

· эксперименты в области управления персоналом.

Интервью

В аудите персонала интервью — наиболее применимый инструмент сбора информации, применяемый для получения информации для анализа рабочего процесса, выяснения суждений работников по определенным вопросам. В ходе беседы каждый последующий факт дополняет или опровергает предыдущие, раскрывает побочные факты и неожиданные взаимосвязи, влияния или ограничения. В области управления персоналом получаемые комментарии позволяют аудиторам определить сферы, требующие оптимизации. Критицизм работников может свидетельствовать о низком уровне удовлетворения их потребностей и о необходимости повернуть работу службы управления персоналом в эту область. Но когда права служба управления персоналом, вероятно, придется предпринять обучение линейных менеджеров фирмы, объясняя им подвергаемые сомнению процедуры управления.

Разновидность интервью — такой полезный источник информации как «выходное» интервью. Интервью с увольняющимися работниками проводятся, чтобы изучить их представления об организации. Анализ данных такого интервью позволяет выявлять и осуществлять меры по предотвращению текучести, которые могут носить как априорный характер (более тщательный отбор сотрудников с учетом предотвращения еще на этой стадии наиболее часто встречающихся причин увольнений работников), так и апостериорные (целенаправленную работу по удержанию на предприятии кадровых работников). Ниже представлен образец типичных вопросов, задаваемых в таких интервью. Данное интервью проводилось службой управления персоналом до аудита, и комментарии работников были зафиксированы. Позже, в процессе аудита, эти ответы учитывались для нахождения причины неудовлетворенности служащих и других проблем управления персоналом.

Анкетные опросы и обзор отношений

Известно, что влияние отношения к работе на трудовое поведение работника очень велико. Оценивая удовлетворенность работников трудом, можно определить их отношение к рабочему процессу, руководству, взаимоотношениям в коллективе и специфике организации труда. На базе такой информации можно производить организационные изменения, которые повысят у работников удовлетворенность трудом. Один из наиболее объективных и экономичных подходов — это проведение опросов об отношении работников к работе. Использование анкет позволяет получить большое количество фактов от большого числа людей. Такие опросы представляют, как правило, собой самостоятельное заполнение респондентом вопросников или анкет. Эти инструменты используются довольно часто, потому что интервью дорогостоящая процедура, и обычно используется только в отношении немногих работников. Опросы работников особенно результативны для оценки взаимоотношений, в коллективе, мотивации к труду, эффективности деятельности руководства и системы вознаграждений и компенсаций. Кроме того, анкетные опросы обычно приводят к более искренним ответам, чем лицом к лицу с интервьюером.

Один из видов опросов в современной практике управления персоналом — «обзор отношений». Это многостраничное «бумага и карандаш» (paper-and-pencil) исследование используется, чтобы узнать, как служащие рассматривают своего менеджера, свою работу и службу управления персоналом. Иногда задают до нескольких сотен вопросов по критическим проблемам. Ответы группируются и анализируются с целью выяснения факторов риска в системе взаимоотношений в коллективе.

Анализ может выявить проблемы с определенными руководителями, рабочими местами или льготами.

Анализ официальных документов

Не все проблемы можно увидеть из обзоров отношений. Иногда проблемы могут быть вскрыты только после изучения отчетов фирмы. Изучение отчетов помогает определить соответствие деятельности в области управления персоналом требованиям законодательства и положениям кадровой политики организации, а также выявить проблемные области. Обычно в ходе аудита персонала используются следующие отчеты:

Отчет безопасности и здоровья

Определяет различия до и после реализации программ управления персоналом, нацеленных на снижение уровня текучести и абсентеизма. Показывает нарушения ТК РФ и норм здоровья.

Жалобы

Изучает сущность и причины недовольства, отсутствие ясности в области деятельности по управлению персоналом. Ищет ответа на вопросы:

· Относится ли причина недовольства к определенным пунктам контракта или к работе менеджеров?

· Имеются ли в трудовом соглашении пункты, неясные профсоюзу или должностным лицам управления?

Аудиторская команда может раскрыть модель недовольства. Недовольства могут порождаться рабочими местами, менеджерами, представителями профсоюза, возрастными группами или неточностями контракта. Если модель обнаружена, специалисты в области управления персоналом уточняют основные причины и предпринимают корректирующее действие. Интервью с менеджерами и представителями профсоюза могут оказать на основные причины недовольства. И если представители профсоюза участвуют в обнаружении моделей недовольства, то они могут поддержать предложенные изменения в управлении.

Изучение системы вознаграждений

· Соответствует ли уровень заработанной платы условиям рынка труда?

· Понятен ли работникам принцип дополнительных выплат и льгот?

· Соответствует ли система премий и пакет дополнительных льгот местным условиям и конкурентам?

Аудиторская команда тщательно рассматривает методы компенсации. Используемые службой управления персоналом и прежде всего уровень заработной платы, льгот и услуг. В случае должного представления рабочих мест, например, с помощью разряда тарифной сетки, и уровни зарплаты будут справедливыми. Система дополнительных льгот также изучается с целью выяснения ее конкурентоспособности и согласованности с правительственными нормами.

Права человека

· Соответствует ли управление фирмой требованиям законодательства?

· Имеется ли план корректирующих действий в случае несоответствия требованиям законодательства?

· Есть ли прогресс в области приближения к требованиям законодательства?

Аудиторы уделяют особое внимание найму, расстановке и вознаграждениям представителей меньшинств и других уязвимых категорий (женщины, инвалиды, ранее судимые).

Изучение кадровой политики и программ

· Достигает ли каждая программа заявленных целей?

· Следуют ли программам и кадровой политике специалисты службы управления персоналом и линейные руководители?

Аудиторы оценивают согласованность программ в области управления персоналом друг с другом и их интегрированность в общефирменное управление, а также их выполнение.

Уровень конфликтности

· Сократилось ли число конфликтных ситуаций, благодаря обучению, премированию или другим социальным программам?

Текучесть/абсентеизм

· Есть ли в этом вопросе явные причины или тенденции? Связанные с возрастом? Полом?

· Как эти данные сопоставимы с таковыми у других работодателей?

Аудитор определяет изменения в показателях текучести и абсентеизма до и после реализации программ по управлению персоналом.

Повышение квалификации

· Улучшают ли ориентация или программы обучения выполнение работы?

Продвижение по службе

· Какой процент рабочих мест заполнен с внутреннего рынка труда?

· Насколько хорошо исполняется программа внутреннего продвижения?

· Показывают ли результаты продвижения действительно эффективный результат?

Подбор персонала

· Зависит ли качество работы новичков от источника вербовки?

· Являются ли затраты на вербовку и отбор персонала сопоставимыми с таковыми других фирм?

Учет работников

· Содержатся ли картотека работников в должном порядке?

· Содержат ли отчеты кадровой службы точную, современную и полезную информацию?

· Разумен ли карьерный рост для данного работника?

· Является ли данный работник источником нарушения дис¬циплины или межличностных проблем?

Специальные программы

· Достигают ли специальные программы в области управления персоналом желаемых результатов?

Внешняя информация

Другой инструмент контрольной бригады — внешняя информация. Исследование, ограниченное только изучением внутренних отношений в организации и отчетов, может раскрыть неблагоприятные тенденции. А внешние сопоставления дают контрольной бригаде перспективу, с позиций которой фирмы могут быть оценены действия фирмы.

Большинство внешней информации поступает из опубликованных государственных статистических данных, отраслевых сборников, периодики научно-практического характера.

Используются официальные статистические материалы Госкомстата России и Минтруда России, такие как:

· статистика экономической активности населения, обследование населения по проблемам занятости;

· статистика численности, заработной платы, условий труда работников — данные предприятий и организаций;

· расчеты баланса трудовых ресурсов;

· расчеты обобщающих показателей на основе интеграции данных из различных источников.

Эти данные позволяют аудитору получить информацию по наиболее важным для оценки современного состояния экономики индикаторам: среднемесячной заработной плате, просроченной задолженности по ее выплате, среднему числу замещенных рабочих и вакантных мест, движению кадров, прогнозам предприятий по высвобождению персонала, отработанному времени, вынужденной неполной занятости и потерям рабочего времени по этой причине, условиях труда работающих, уровне и динамике производительности труда.

Обзор заработной платы — в настоящее время основной и наиболее объективный источник информации о складывающихся на рынке труда тенденциях. Информация, содержащаяся в обзорах зарплаты помогает отслеживать ситуацию на рынке труда как в целом, так и с учетом профиля деятельности компании, проводить сопоставления размеров и систем оплаты труда, вносить необходимые корректировки. Типичные задачи, решаемые с помощью данных обзоров: корректировка уровня заработной платы компании по отношению к рыночной, совершенствование стимулирования труда, удержание нужных людей и т.п. Основная задача — это конкурентная позиция компании на рынке отбора и найма персонала.

Всю совокупность методов кадрового аудита принято разделять на три основных группы: организационно-аналитические, социально-психологические и экономические методы

Организационно-аналитические методы основываются на анализе кадровой документации и отчетности за рассматриваемый период, а также важнейших трудовых показателей, свидетельствующих о результативности деятельности организации и ее персонала.

В первую очередь подлежит проверке следующая документация и отчетность организации:

Ї баланс трудовых ресурсов организации;

Ї описание работ и спецификации;

Ї должностные инструкции;

Ї данные о затратах на наем, обучение, переподготовку, увольнение персонала;

Ї анкеты и тесты, когда-либо заполняемыми сотрудниками и претендентами на вакантные должности;

Ї документы, характеризующие уровень травматизма и профессиональных заболеваний работников, и др.

Среди основных трудовых показателей, оказывающих наибольшее влияние на эффективность (прибыльность) организации выделяют:

Ї показатели использования рабочей силы и рабочего времени;

Ї качество и производительность труда;

Ї оплата труда и др.

Социально-психологические методы предполагают проведение социологических опросов, анкетирования, индивидуальных и коллективных бесед, интервьюирования работников различных уровней и категорий. Данная группа методов наиболее результативна для оценки удовлетворенности трудом, отношения сотрудников к своей к работе, взаимоотношений в коллективе, мотивации к труду, эффективности деятельности руководства и системы вознаграждений и компенсаций и т.д.

Экономические методы позволяют путем сравнения экономических и социальных показателей деятельности организации с законодательно установленными нормами и нормативами или со средними (лучшими) в отрасли (группе аналогичных организаций) показателями оценить: конкурентоспособность организации на рынке труда; эффективность функционирования служб управления персоналом; эффективность самого аудита персонала.

Существуют следующие основные подходы к разработке методик кадрового аудита: управленческий, нормативно-правовой, специальный и отраслевой

Управленческий подход предполагает разработку методик по различным вопросам управления, например, методик анализа качества управления персоналом, оценки трудовой мотивации, проверки условий труда и т.п.

Нормативно-правовой подход предусматривает разработку методик проверки соответствия процедур управления персоналом конкретной организации требованиям законодательства и других нормативных правовых актов Российской Федерации.

Специальный подход включает разработку методик диагностики организаций, обладающих специфическими особенностями в силу влияния внешней или внутренней среды (например, в условиях массового высвобождения персонала, банкротства или других кризисных явлений).

Отраслевой подход предполагает разработку методик, учитывающих особенности организации, связанные с ее отраслевой (ведомственной) принадлежностью.

Работа кадрового аудитора носит характер исследования, поэтому на практике в этой деятельности выделяют пять исследовательских подходов: сравнительный подход, экспертная оценка, статистический подход, подход соответствия, МВО-подход

В рамках сравнительного подхода аудитор сравнивает изучаемый объект по сопоставимым признакам с аналогом. Подход наиболее эффективен при сопоставлении отдельных процедур или отдельных характеристик объекта, например сравнение текучести персонала, уровней и систем оплаты труда.

Экспертная оценка заключается в использовании в качестве базы сравнения заключения эксперта или опубликованных результатов аналогичного исследования.

Основой статистического подхода является использование статистических методов оценки в области управления персоналом. Информационными источниками аудиторской проверки являются статистические данные, а в процессе аудиторской деятельности широко используются статистические методы.

Подход соответствия заключается в выявлении степени отклонения полученных аудиторских свидетельств от установленных норм, правил, стандартов. Он эффективен при проверке условий труда и безопасности персонала, деятельности функциональных подразделений и линейных руководителей.

Суть МВО-подхода (МВО — управление по целям, management by objectives) заключается в установлении измеримых целей и последующем их сравнении с достигнутыми результатами.

Кадровый аудит принято классифицировать по следующим признакам:

Ї периодичность проведения;

Ї объем проверки;

Ї методика анализа;

Ї уровень проведения;

Ї способ проведения проверки.

Периодичность проведения:

Ї первоначальный аудит проводится в организации впервые или впервые по конкретному направлению кадрового аудита;

Ї текущий аудит проводится по заранее установленному регламенту за определенный период времени; его осуществление регламентируется правилами, установленными нормативно-методической документацией, и характеризуется плановым характером и целевыми методиками;

Ї регулярный аудит проводится систематически через определенные промежутки времени;

Ї панельный аудит проводится с определенной периодичностью, с неизменными методикой и инструментарием, на одних и тех же категориях персонала или в одних и тех же структурных подразделениях;

Ї оперативный аудит проводится по оперативному распоряжению администрации (работодателя) для целевой проверки деятельности отдельных структурных подразделений; для этого аудита характерны строго определенная тематика, ориентация на результат и сжатые сроки проведения; как правило, он применяется в случае появлении незапланированных сбоев или негативных тенденций в деятельности какого-либо структурного подразделения;

Ї разовый аудит проводится ситуационно, один раз, не предполагая повторения.

Объем проверки:

Ї полный аудит охватывает все объекты;

Ї локальный аудит охватывает один объект или отдельно выделенную группу объектов;

Ї тематический аудит включает совокупность объектов по одной тематике.

Методика анализа:

Ї комплексный аудит, при проведении которого используется весь арсенал методов;

Ї выборочный аудит, при проведении которого используются строго определенные методы, либо анализу подвергаются работники, выбранные по специальной методике-выборке.

Уровень проведения:

Ї стратегический аудит направлен на оценку деятельности высшего руководства организации; здесь в первую очередь изучаются кадровая политика и кадровая стратегия организации, их взаимосвязь со стилями, методами и средствами руководства;

Ї управленческий аудит предполагает проверку осуществления линейными руководителями стратегии управления персоналом организации; здесь анализируются организационные и психологические аспекты управления конкретными структурными подразделениями;

Ї тактический аудит направлен на оценку эффективности деятельности службы управления персоналом.

Способ проведения проверки:

Ї внешний аудит проводится независимыми специалистами сторонних организаций — аудиторскими организациями или индивидуальными аудиторами на договорной основе, а также сотрудниками различных инспектирующих органов;

Ї внутренний аудит проводится специалистами самой организации

Ї работниками службы управления персоналом или работниками специализированной службы внутреннего аудита;

Ї совместная работа внешних и внутренних аудиторов.

>Несмотря на то, что цели кадрового аудита в зависимости от субъектов инициации проведения проверки могут быть различными, целесообразно установить наиболее оптимальный период его проведения. >Кадровый аудит, проводимый инспекцией по труду, как правило, охватывает проверку кадрового делопроизводства и не превышает недели. >Ї риск необъективности. >Ї дефицит времени, не позволяющий углубляться в проблемы. >На практике при выборе исполнителей кадрового аудита применяют три основных критерия. Рассмотрим их подробнее. >Третий критерий — объем финансовых ресурсов. В зависимости от денежных средств, которые могут быть выделены на проведение аудита, можно избрать один из вышеназванных вариантов. >Ї принятия профессиональных решений с учетом экономических, экологических последствий, требований этики и права, формирования кадровой политики организации, управления ее функционированием;

Кадровый аудит — что это такое?!

Спросите любого эксперта, консультанта, специалиста или руководителя службы персонала: «Что такое Кадровый Аудит»…и вы услышите множество мнений по данному вопросу. Вы столкнетесь как с узким толкованием (например, что это это аудит кадрового документооборота), функциональным толкованием (например, что это аудит человеческих ресурсов, а по простому оценка персонала по тем или иным компетенциями, критериям и т.п.), так и системным понимаем, которого придерживаемся и мы. Об этом и будет наша статья.

Кадровый аудит (КА) – это комплексная оценка человеческих ресурсов (ЧР) и системы работы с ними на предмет их соответствия целям и стратегии компании, а также выявление причин (с оценкой их влияния и значимости) возникновения проблем в функционировании компании, с последующими рекомендациями по приведению системы управления человеческими ресурсами и/или человеческих ресурсов в соответствие с потребностями бизнеса. Предметом КА являются все составляющие системы управления человеческими ресурсами (см.рис.)

Под управлением человеческими ресурсами (УЧР) понимается специализированное направление деятельности в системе управления компанией, в рамках которой персонал рассматривается как стратегический ресурс компании, который необходимо формировать, развивать и сохранять для достижения стратегических целей компании.

Кадровый аудит целесообразно проводить, если необходимо:

- проанализировать целесообразность инвестиций в систему УЧР и персонал

- проанализировать соответствие системы УЧР бизнесу/стратегии компании, сравнить фактическое состояние системы УЧР с требуемым/идеальным состоянием

- получить экспертную оценку, «взгляд со стороны» на систему УЧР

- получить оценку проблемных областей и рекомендации по их разрешению, усовершенствовать систему УЧР

- оценить эффективность использования ЧР

- оценить эффективность работы службы УЧР и квалификацию ее сотрудников

- провести сравнение с конкурентами (оценить преимущества и недостатки)

Из чего состоит кадровый аудит:

1. Анализ системы управления человеческими ресурсами (система УЧР)

Цель: оценка системы УЧР на предмет соответствия бизнес-стратегии и потребностям организации.

- аудит целей системы УЧР – выявление требуемых характеристик/параметров человеческих ресурсов, оценка их соответствия целям бизнеса.

- стратегии УЧР – оценка выбранной стратегии (в случае ее наличия и единого понимания), ее согласования со стратегией компании, условиями внешней и внутренней среды, а также наличие плана реализации и анализ затрат.

- политики УЧР — выявление принципов (принятых ограничений) работы с ЧР и оценка их соответствия стратегии УЧР и потребностям компании.

- функции/технологии/процедуры УЧР – выявление действий и способов, осуществляемых для преобразования ЧР в соответствии с поставленными целями, стратегией и политикой УЧР, их регламентированность. Выявление конкретных алгоритмов (операций), осуществляемых для реализации функций и выполнения технологий УЧР, оценка их соответствия. Также определяются стандарты выполнения и показатели эффективности.

- субъекты УЧР – определение подразделений/должностей, которые занимаются реализацией процессов системы УЧР

2. Анализ наличествующих человеческих ресурсов

Цель: оценка соответствия структуры, количества и качества ЧР потребностям развития организации, выявление количественных показателей оценки ЧР

- анализ структуры персонала – выявление категорий, групп человеческих ресурсов и определение соотношений между ними (в том числе оценка норм управляемости и численности): абсолютные и относительные показатели

- анализ квалификационной структуры по выявленным категориям и группам – выявление профессиональной, образовательной структуры персонала и уровня знаний сотрудников

- анализ уровня удовлетворенности/мотивированности персонала – определение уровня удовлетворения сотрудников организацией и условиями работ, системой управления, оценкой их заслуг и уровнем вознаграждения.

- анализ затрат на персонал, трудовых показателей и показателей производительности с целью сравнительного анализа по отрасли и внутри компании, а также определение внутрифирменных норм и оценки влияния всех этих показателей на эффективность работы компании

- проведение оценки персонала – на предмет знания функций, порядка выполнения процедур, соблюдения норм и правил, выполнение стандартов, а также соответствия квалификации и навыков сложности выполняемых работ, оценка потенциала развития.

3. Анализ распределения функций системы УЧР, ответственности за достижение целей и соблюдения стандартов системы УЧР

Цель: анализ распределения функций и процедур УЧР между линейными службами и службой УЧР

- анализ организационной структуры службы УЧР

- определение и анализ функций/процедур службы УЧР

- выявление и анализ функций/процедур УЧР, которые реализуют линейные подразделения

- анализ технологий и оценка эффективности реализации (в том числе затрат) функций и процедур УЧР

- оценка эффективности работы службы УЧР и квалификации сотрудников службы

Главным критерием оценки эффективности внедрения совершенствований в работу персонала и улучшения системы управления у компании является улучшение качества работы и повышение производительности труда сотрудников, с целью повышения отдачи от вложенных средств (прибыли).

Анализ системы УЧР целесообразно рассматривать на 3-х уровнях:

1. корпоративные стандарты работы с персоналом;

2. отраслевые стандарты работы с персоналом;

3. межотраслевые стандарты работы с персоналом;

Улучшение системы УЧР возможно посредством:

1. изучения практики УЧР в подразделениях компании (разных бизнес-подразделениях) с целью выявления наиболее эффективных подходов в работе с персоналом и распространения лучшего опыта (внедрение корпоративных стандартов)

2. сравнительного анализа практики работы с персоналом с конкурентами (сравнение с отраслевыми стандартами)

Изучение практики работы с персоналом в конкурирующих компаниях необходимо для анализа конкурентоспособности компании на рынке труда (конкуренты могут предлагать более привлекательные условия работы, иметь более высокие стандарты работы с персоналом и тем самым привлекать более лучшие ресурсы, а также ограничивать возможность компании-клиента в части привлечения и удержания необходимого ему персонала).

Анализ российской практики показал, что пока в отраслях нет единых стандартов работы с персоналом. Для выяснения практики работы с персоналом необходимо проводить дополнительное исследование. В первую очередь, необходимо изучить условия работы, которые предлагают конкуренты потенциальным сотрудникам (например, посредством Salary Survey)

3. анализа и сравнения с лучшими мировыми/межотраслевыми стандартами работы с персоналом и организации системы УЧР для повышения эффективности управления в целом (сравнение с межотраслевыми стандартами и устоявшимися практиками УЧР)

Представленные три уровня анализа системы УЧР представляют собой «широту» кадрового аудита, являются отдельными задачами по улучшению системы УЧР и представляют собой логические уровни проведения кадрового аудита.

Среди методов проведения КА можно выделить:

|

п/п |

Составляющие КА |

Методы |

|

анализ системы управления человеческими ресурсами |

||

|

аудит целей системы УЧР |

§ интервьюирование и/или опрос первых лиц компании, директоров и ключевых сотрудников § анализ блока целевых показателей в корпоративным бизнес-плане (раздел «человеческие ресурсы») на согласование с целями верхнего порядка |

|

|

аудит стратегии УЧР |

§ интервьюирование и/или опрос первых лиц компании, руководителя кадровой службы и директоров подразделений § анализ документов по стратегии УЧР и компании, а также плана работы с персоналом на текущий период § анализ бюджета расходов на персонал и реализацию функций УЧР |

|

|

аудит политики УЧР |

§ интервьюирование и/или опрос первых лиц компании, руководителя кадровой службы и директоров подразделений § анализ документов по кадровой политики компании |

|

|

аудит функций / технологий / процедур УЧР |

§ интервьюирование и/или опрос руководителя и специалистов кадровой службы, а также руководителей линейных служб § анализ Положений о компании и подразделениях § анализ системы ДОУ (документационного обеспечения управления) § анализ регламентов, описывающих функции УЧР (о найме, оценке/аттестации, вознаграждении, обучении и т.п.) § анализ инструкций, технологических карт, бланков, описывающих процесс реализации функций § моделирование системы УЧР § анализ показателей, характеризующих эффективность выполнение функций и процедур |

|

|

анализ человеческих ресурсов |

||

|

анализ структуры персонала / квалификационной структуры |

§ интервью с руководителем и специалистами кадровой службы § анализ кадровой статистики компании § анализ структуры персонала § анализ регламентов, описывающих работу с персоналом (о найме, адаптации, оценке/аттестации, вознаграждении, обучении и т.п.): положения, инструкции, технологические карты § анализ документов и материалов предыдущих оценок персонала |

|

|

анализ уровня удовлетворенности / мотивированности персонала |

§ опрос (возможно выборочный для уменьшения затрат на проведение) § анализ показателей дисциплины § анализ текучести и ее причин § анализ документов и материалов предыдущих оценок персонала § сравнительный анализ показателей по подразделениям |

|

|

анализ затрат на персонал, трудовых показателей и показателей производительности |

§ анализ показателей трудовых норм § анализ показателей производительности § анализ статей затрат и определение экономической эффективности § сравнительный анализ показателей по подразделениям |

|

|

оценка персонала |

§ проведение оценки работы методом «тайного покупателя» § метод экспертной оценки § метод оценки на 3600 § оценка путем моделирования рабочих ситуаций |

|

|

анализ распределения функции системы УЧР, ответственности за достижение целей и соблюдения стандартов системы УЧР |

||

|

анализ организационной структуры/функций и процедур кадровой службы |

§ интервью с руководителем кадровой службы и ключевыми специалистами § проведение опроса (по функциям) § анализ регламентов, описывающих деятельность службы УЧР § анализ регламентов, описывающих работу с персоналом (о найме, адаптации, оценки/аттестации, вознаграждении, обучении и т.п.): положения, инструкции, тех.карты |

|

|

выявление функций и процедур УЧР, которые реализуют линейные подразделения |

§ интервью с руководителями подразделений § анализ регламентов, описывающих работу с персоналом (о найме, адаптации, оценке/аттестации, вознаграждении, обучении и т.п.): положения, инструкции, технологические карты § опрос, заполнения бланков по реализации процедур и «поставщик»-«клиент» |

|

|

оценка эффективности реализации функций и процедур УЧР и эффективности работы службы УЧР |

§ оценка показателей, характеризующих выполнение процедур и их сравнение по подразделениям § оценка стоимости выполнения функций и их сравнение по подразделениям § оценка показателей, характеризующих эффективность работы службы УЧР |

|

Оценить затраты на проведение каждого блока можно после определения/оценки наличия и доступности необходимой информации, а также требуемой глубины и точности кадрового аудита. Предварительно ее можно будет определить после установочных встреч с руководителями компании и подразделений, которые помогут определить количество, объем документации регламентирующей работу с персоналом документации, глубину требуемого анализа и необходимые методы кадрового аудита.

Возможно проведение кадрового аудита по двум разным схемам:

1. полный аудит системы УЧР

2. пре-аудит системы УЧР

1. Полный аудит системы УЧР

Аудит системы УЧР необходимо проводить по 3-м уровням: внутрифирменные, отраслевые, межотраслевые/мировые стандарты с целью оценки возможностей применения компанией практик работы с персоналом, используемых лучшими подразделениями внутри компании, лучшими компаниями в отрасли, а также тех практик, которые являются наиболее эффективными инструментами УЧР в мировой практике.

В данном случае общая логика работ будет следующей:

- анализ существующей информации о системе УЧР, персонале и субъектах (подразделениях), которые реализуют функции системы. Проходит в форме установочных встреч с руководителями, которые ответственны за формирование и реализацию системы УЧР

- определение источников и методов сбора необходимой недостающей информации

- проведение анализа полученной информации по составляющим и уровням кадрового аудита

- подготовка отчета о результатах кадрового аудита, который будет содержать в себе полное описание системы УЧР, ее соответствие бизнесу/стратегии компании, соответствие человеческих ресурсов потребностям компании, степень реализации необходимых функций и оценка эффективности системы УЧР. В заключительной части будут выводы и рекомендации по улучшению и преобразованию системы УЧР, с выделением приоритетности предлагаемых мероприятий.

В данном случае, экономия средств компании может быть достигнута за счет ограничения числа исследуемых подразделений, выделения наиболее приоритетных для исследования, с точки зрения руководства компании направлений работы с персоналом, а также за счет использования по возможности опосредованных методов сбора информации (опроса, анкетирования, анализ документов).

После оценки, выбора источников информации и методов проведения кадрового аудита подготавливается подробная программа планируемых действий (что? для чего? когда? длительность? альтернативные способы? стоимость?), после чего начинается проведение кадрового аудита.

После каждого отдельного этапа реализации программы кадрового аудита и оценки полученной информации, принимается решение о достаточности полученной информации для принятия необходимых управленческих решений и, соответственно, о целесообразности дальнейшего проведения программы кадрового аудита.

2. Пре-аудит системы УЧР

С целью общей оценки необходимости проведения и минимизации стоимости работ по кадровому аудиту предлагается проводить предварительный анализ состояния ЧР и проверить гипотезу о том, что «в лучших подразделениях наиболее эффективно построена система работы с персоналом и лучшие ресурсы» (система работы с персоналом может существовать и функционировать, но при этом не быть формализованной, не иметь общих стандартов и соответственно отличаться от подразделения к подразделению.), и соответственно наоборот.

Фактически будет проведен анализ по второй составляющей предложенной модели кадрового аудита на необходимом и достаточном уровне для принятия решения о целесообразности более глубокого анализа и оценки сложившейся системы УЧР (это, в свою очередь, также позволит избежать дублирования работ в случае перехода на схему «полного аудита системы УЧР»)– текущая оценка сотрудников.

В данном случае общая логика работ будет следующей:

- анализ кадровой статистики

- экспресс-анализ существующей кадровой документации

- сбор информации о практике работы с персоналом в подразделении

С целью минимизации стоимости работ возможно проведение оценки эффективности работы подразделений (экономическая эффективность, производительность труда), их ранжирование и определение минимально необходимого количества подразделений в каждой из категорий: «лучшие», «средние», «худшие». Это позволит достичь экономии времени и средств.

- анализ полученной информации

- подготовка отчета о выявленной зависимости/закономерности между эффективностью работы подразделения и качеством человеческих ресурсов/практики работы с персоналом

- анализ системы работы с персоналом в выбранных подразделениях (в случае выявления четкой закономерности между качеством ЧР/практики работы с персоналом и эффективностью работы подразделения в целом) и определение отличий в технологиях работы с персоналом между подразделениями

- в случае необходимости, проведение оценки работы (результативности и производительности) сотрудников, а также оценка квалификации и качества выполнения ими необходимых функций.

- подготовка отчета о лучших практиках работы с персоналом, выявленных в лучших подразделениях; выводы и рекомендации относительно их внедрения в работу других подразделений компании, а также способах последующего улучшения реализации данных практик работы с персоналом

в случае необходимости, подготовка отчета о проблемных областях в работе с персоналом, возможных способах их решений, определение приоритетных направлений кадровой и организационной работы и необходимости более глубокого анализа системы УЧР

Источник: https://www.kaus-group.ru/knowledge/300-articles/category/managment/material/345/

Что такое кадровый аудит

Процедура, выполняемая в компании с целью проведения сверки документов по персоналу с государственными правилами, нормами их заполнения – это кадровый аудит. Нарушения требований влекут за собой штраф. Это касается правил заполнения трудовых книжек, отпускных документов, отчетности о заработной плате. По личному составу компании заполняется более пяти видов документации. Сплошную проверку проводит сторонняя организация, специализирующаяся на предоставлении независимых услуг такого рода.

Для чего нужен

Услуга кадрового аудита нужна, чтобы подготовить отчетность к проведению инспекций. Даже небольшое отклонение от локальных нормативных правил влечет за собой ответственность за нарушение пенсионного, миграционного, трудового, архивного законодательства. Проверки используются для комплексной оценки работы службы HR. Это обеспечивает контроль над ее уровнем квалификации, возможность направлять отдельных специалистов на переподготовку, обучение, повышение квалификации.

Цели, задачи проведения

Во время анализа определяется кадровый потенциал отдельных специалистов в соотношении с их квалификационными возможностями. Проверка работы HR службы помогает оптимизировать дальнейшие расходы предприятия. Правильный подход позволяет выявить сотрудников с низким коэффициентом эффективности работы. Кадровый аудит проводится для того, чтобы:

- убедиться в соответствии документов по кадровому делопроизводству требованиям действующего законодательства;

- исключить риски наложения штрафных санкций из-за нарушений миграционного законодательства;

- определить, какая стратегия развития предприятия будет оптимальной (проанализировав состав сотрудников).

Виды аудита кадровой службы

Методы анализа работы кадров классифицируются по разным факторам. По способу проведения проверки выделяют внутренний и внешний анализ, когда привлекаются независимые эксперты. По объему исследуемой информации есть разные типы анализа. Они отличаются количеством бумаг или штатных людей, подвергаемых проверке. Периодичность проведения такой работы также делится на несколько видов, которые будут рассмотрены далее.

По способу проведения проверки

Кадровый аудит бывает внутренним или внешним. Первый вариант компания организовывает сама своими силами. Для этого руководству необходимо выделить отдельного специалиста, который бы провел анализ документации, занялся устранением финансовых, других нарушений. Второй вариант предусматривает привлечение внешних аудиторов, которые работают во всех подразделениях компании. Они следят, чтобы документация велась правильно, персонал был оформлен официально (проверка поможет свести бумаги к нормам Трудового, Миграционного Кодекса).

По объему исследуемой информации

Анализируя документы организации или работу сотрудников внутри предприятия, можно сэкономить бюджет. Кадровый аудит по объему исследуемой информации делится на три группы:

- Сплошной – объемный внутренний или внешний аудит, который включает в себя анализ по всем группам бумаг (трудовые книжки, оформление, опускные, зарплатные отчеты).

- Локальный – относится к конкретному отделу или группе бумаг (например, анализ эффективности работы HR-менеджера).

- Целевой – оптимальный вид проверки, при котором отбирается список сотрудников из 10-20 человек для анализа их работы, того, как составлена документация.

По уровню проведения

Процедура оформления бумаг не зависит от того, на какой должности задействован тот или иной специалист. По уровню проведения анализа можно выделить три типа проверки кадров:

- Тактический – анализ проводится только на уровне исполняющих обязанности менеджеров, мастеров производственной линии.

- Управленческий – организация проверяет делопроизводство по персоналу управленческой линии (менеджеры среднего звена, руководители отделов).

- Стратегический – анализу подлежат не только менеджеры или мастера на местах, но и прямые директора, топ-менеджеры.

По частоте проведения

Предметом разного типа исследований становятся не только сотрудники компании, но и документация. Изначально просматривается трудовая книжка каждого специалиста, сверяются документы о назначении заработной платы, об отпусках, вся отчетная документация по законодательству РФ. По частоте проведения анализа в компаниях могут проводиться проверки следующих типов:

- Постоянный мониторинг – работы ведутся с определенной периодичностью (например, каждый квартал или месяц).

- Текущий мониторинг – анализ заказан для единичной проверки, которая проводится в данный момент.

- Оперативный – экспресс-аудит, который необходим с целью обнаружения проблем в той или иной сфере.

- Панельный мониторинг – периодические исследования, в течение которых анализируются одни и те же сотрудники с использованием одинаковых инструментов.

Объекты проверки

Комплексной проверке подвергаются все отделы компании. После прохождения кадрового аудита организация может рассчитывать на исключение административных штрафов даже после проведения государственной инспекции со стороны налоговых органов. Проверке подлежит ряд документации:

- трудовые книжки (проводится сверка их соответствия нормам и приказам правительства, которые были указаны выше);

- отпускные документы (проверяется правильность учета отпусков);

- отчеты о начислении заработной платы, налоговых вычетах;

- личные дела сотрудников (проверяется компетентность определенных кадров).

Проверка документооборота по учету персонала

Стандартно документооборот по учету персонала проверяется с целью сопоставления отчетности и требований Трудового Кодекса. В нем прописаны не только правила хранения с рекомендациями по заполнению документов, но и другая информация. Например, как должны заполняться бумаги по отпускам, сколько процентов от заработной платы передается в фискальную службу в счет пенсионного фонда. Зоны риска – это архивная документация, общая отчетность. Даже если трудовая книжка будет храниться в неположенных условиях, за это могут насчитать материальный штраф.

Аудит кадровой документации

Часто аудит кадровых документов включает в себя несколько категорий. Самыми главными из них являются:

- штатное расписание;

- график отпусков;

- личные карточки сотрудников.

Штатное расписание должно быть составлено и подписано руководящим составом предприятия. По этому документу всегда проводится проверка – так можно увидеть не только список работающего персонала, но и заработную плату, график работы, надбавки. В делопроизводстве штатное расписание регулируется по форме Т-3. Шаблон можно найти в интернете или взять бесплатно в фискальной службе своего района.

График отпусков формируется на основе требований, изложенных в 123 статье Трудового Кодекса РФ. Сотрудники могут выходить в отпуск строго по составленному плану, который утверждается отделом кадров и руководителем компании. Описывается он по установленной и стандартизированной форме Т-7, которая доступна в интернете для бесплатного скачивания. График должен быть составлен не позднее, чем за две недели до наступления Нового года (крайний срок – 17 декабря каждого года).

Личные карточки ведутся вместе с трудовыми книжками персонала. В них каждый рабочий ставит свою подпись при приеме на работу, там же содержится основная информация о человеке, включая место проживания, адрес регистрации. Самостоятельное заполнение личных карточек не допускается, это делает работник отдела кадров. Обратите внимание, заполнять трудовые книги не могут физические лица, не имеющие соответствующую должность или статус индивидуального предпринимателя.

Проверка документов внутреннего использования

Процедура проверки внутренней документации обеспечивает возможность не только оптимизировать работу штата, но и удостовериться в ее эффективности. Аналитикам важно убедиться, что вся личная информация не используется вне организации и недоступна третьим лицам. Анализ бумаг, которые используются внутри структуры одного предприятия, включает в себя:

- работу с трудовым распорядком;

- целевой аудит охраны труда;

- аналитику журналов отдела кадров.

Штатное расписание и внутренний трудовой распорядок – идентичные параметры, по которым проводится подробный отчет при анализе документов. Важную роль играет целевой аудит документации по охране труда (это касается не только производственных предприятий, но и компаний, работающих в офисах). Там прописываются нормы поведения в течение рабочего дня, правила пожарной безопасности, эксплуатации оборудования, установленного в помещении компании. Делопроизводство включает условия сохранности личных данных. Они анализу не подвергаются.

В экспертном заключении учитываются и журналы, которые ведутся отделом кадров: журнал учета трудовых договоров, приказы по сотрудникам, личные дела, журнал учета выданных справок, отпускных средств. Регистрация каждого документа должна сопровождаться подписью ответственного лица. Правила ведения журнальных записей обязывают нумеровать каждую страницу. Исправления или зачеркивания недопустимы – для этого необходима контрольная подпись и заверение записи администрацией или ответственным лицом. Каждый год журнал обновляется и идентифицируется.

Этапы аудиторской проверки

Этапы проведения проверки включают не только саму процедуру, но и первичную подготовку, анализ и описание выводов, создание заключения. Всего выделяют 5 ключевых этапов аудита кадров:

- Подготовка. Она характеризуется сбором предварительных данных, подписанием договора и оплатой услуг исполнительной команды.

- Планирование. На этом этапе согласовывается созданный план, устанавливаются дальнейшие действия команды.

- Анализ. Сюда входит обработка кадровой документации: чтение, изучение.

- Сведение данных. Описание вывода, составление отчетности и вынесение заключения в письменном виде (подается руководству).

- Рекомендации. Экспертное разъяснение подается устно, проводится разбор ключевых ошибок, замеченных в ходе проведения анализа.

После всех этапов выдается официальное свидетельство о прохождении аудита находящихся в штате сотрудников и бумаг, касающихся кадрового делопроизводства и учета человеческих ресурсов в организации. Инициатором процедуры может выступать владелец компании лично, прямой руководитель и его заместитель. Реже заказчиком выступает глава отдела кадров: он всегда подпадает под аналитику со стороны исполнителей. По завершению всех вышеописанных процедур составляется письменный отчет, содержащий:

- описание оснований для проведения проверки;

- перечень отделов, количество сотрудников компании, участвовавших в процедуре;

- информацию о заказчиках и исполнителях;

- методы оценки (факторы, по которым осуществлялась проверка);

- сроки проведения;

- описание работы, по результатам которой проводится оплата услуги;

- краткое описание полученной информации и полноценный письменный отчет, передаваемый заказчику.

Сколько стоит кадровый аудит

При выборе стороннего исполнителя часто обращают внимание на цену услуги. Полная стоимость выполнения кадрового аудита зависит от:

- типа проверки (комплексная, выборочная, локальная);

- количества человек в штате, которые подвергаются анализу (например, 10, 20 или 30 человек);

- условий работы и дополнительных требований.

Ознакомьтесь со средней стоимостью услуг такого рода в Москве и регионе:

|

Описание услуги |

Ориентировочная стоимость, рублей |

|

Выборочный аудит по штатным специалистам |

|

|

Выборочный аудит по отдельным документам |

|

|

Стандартная проверка по документам, сотрудникам |

От 30 000 для организации |

|

Комплексная услуга |

От 50 000 |

Источник: https://onlineadvice.ru/4604-kadrovyiy-audit.html

Аида Ибрагимова — руководитель кадрового отдела КСК групп

Ведение кадрового учета является обязательным для любой компании и подразумевает разработку множества документов. Все кадровые документы должны быть в идеальном порядке, в этом случае компании не страшны риски, связанные с нарушением трудового законодательства, такие как государственные проверки, штрафы, приостановление деятельности, дисквалификация, трудовые споры с сотрудниками. Но не все работодатели уделяют должное внимание правильности ведения кадрового делопроизводства и качеству кадровых документов, вследствие чего в документах возникает беспорядок. Выявить ошибки в ведении кадрового учета и привести документы в порядок поможет проведение кадрового аудита.

Кадровый аудит – это процедура по оценке системы кадрового документооборота, сложившегося при ведении кадрового учета, включающая в себя проверку наличия всех обязательных кадровых документов и экспертизу кадровой документации на предмет соответствия действующему законодательству Российской Федерации, в целях минимизации рисков штрафных санкций, связанных с проведением проверок соблюдения трудового законодательства, а также рисков трудовых споров и жалоб работников.

Кадровый аудит необходимо проводить в следующих случаях:

- при предстоящей государственной проверке;

- при смене специалиста по кадрам;

- при угрозе проверки послеувольненияобиженного работника (невыплата вовремя заработной платы, премии,увольнениепо инициативе работодателя);

- при смене руководства компании;

- при изменении законодательства.

Кадровый аудит можно провести самостоятельно или доверить его проведение сторонней организации. Существуют специализированные компании, которые проводят кадровый аудит, они проведут проверку и напишут детализированный отчет, в котором будут указаны ошибки и нарушения, а также рекомендации по их устранению. Но их услуги стоят дорого, поэтому не все руководители соглашаются обратиться к таким компаниям.

В этом случае поможет проведение аудита кадровой документации своими силами. Для этого нужно издать приказ о проведении проверки, определить ее цели и сроки, а также прописать лиц, которые будут проводить кадровый аудит.

После издания приказа, необходимо определить этапы проведения кадрового аудита. Из определения кадрового аудита следует, что первым этапом является проверка наличия всех обязательных кадровых документов, а вторым экспертиза на предмет соответствия кадровой документации действующему законодательству. Рассмотрим подробнее каждый этап проведения кадрового аудита.

Проверка наличия обязательных кадровых документов

Работодатель несет ответственность за отсутствие обязательных кадровых документов, определенных трудовым законодательством Российской Федерации, поэтому при проведении кадрового аудита первым делом необходимо определить перечень таких документов и проверить их наличие в компании.

Обязательные кадровые документы можно подразделить на две группы:

- документы, которые обязательны для всех компаний независимо от организационно-правовой формы и сферы деятельности;

- документы, которые становятся обязательными при определенных условиях.

К первой группе относятся документы, обязательность которых прописана в трудовом законодательстве, например, локальные нормативные акты, которые разрабатываются каждым работодателем самостоятельно и которые отражают условия труда именно в данной организации. Перечень всех документов, которые относятся к данной группе, приведен в таблице 1.

Таблица 1 Кадровые документы, обязательные для всех работодателей

|

Документ |

Ссылка на нормативный акт |

|

Правила внутреннего трудового распорядка |

ст. 189, 190 ТК РФ |

|

Положение о защите персональных данных |

п. 8 ст. 86 ТК РФ |

|

Инструкция по охране труда |

ст. 212 ТК РФ |

|

Положение об оплате труда |

ст. 135 ТК РФ |

|

График отпусков |

ст. 123 ТК РФ |

|

Штатное расписание |

ст. 57 ТК РФ |

|

Табель учета рабочего времени |

ст. 91, 99 ТК РФ |

|

Приказы по основной деятельности |

Инструкция по заполнению формы Т-3 Постановления Госкомстата от 25.12.1998 № 132 «Об утверждении унифицированных форм первичной учетной документации по учету торговых операций», п. 45 Постановления Правительства РФ от 16.04.2003 № 225 «О трудовых книжках» и т.д. |

|

Книга учета движения трудовых книжек и вкладышей в них |

п. 40, 41 Постановления Правительства РФ от 16.04.2003 г. № 225 «О трудовых книжках» |

|

Приходно-расходная книга по учету бланков трудовых книжек и вкладышей в них |

п. 40, 41 Постановления Правительства РФ от 16.04.2003 г. № 225 «О трудовых книжках» |

|

Журнал учета прохождения инструктажа по охране труда |

п. 2.1.3 Постановления Минтруда РФ и Минобрахования РФ от 12.02.2003 г. № 1 «Об утверждении Порядка обучения охране труда и проверки знаний требований охраны труда работников организаций» |

|

Журнал учета мероприятий по контролю |

ч. 8 ст. 16 Федерального закона от 26.12.2008 № 294-ФЗ » О защите прав юридических лиц и индивидуальных предпринимателей при осуществлении государственного контроля (надзора) и муниципального контроля» |

|

Трудовой договор |

ст. 56, 57, 67 ТК РФ |

|

Трудовая книжка |

ст. 65, 66 ТК РФ |

|

Личная карточка |

п. 12 Постановления Правительства РФ от 16.04.2003 г. № 225 «О трудовых книжках» |

|

Приказы по личному составу |

ст. 62, 68, 84.1 и т.д. |

|

Заявления работников |

ст. 80, 127, 128, 255 ТК РФ и т.д. |

Ко второй группе относятся документы, которые становятся обязательными при наличии определенных условий, которые могут быть обусловлены спецификой организации или если на данные документы делается ссылка в трудовом договоре, локальном нормативном акте или других документах. Перечень таких документов приведен в таблице 2.

Таблица 2 Документы, которые могут стать обязательными при наличии определенных условий

|

Документ |

Условия, при которых документ становятся обязательным |

|

Должностные инструкции |

Если есть ссылка на должностную инструкцию в текстетрудового договора |

|

Положение о премировании |

Если не расписана система материального стимулирования в трудовом договоре, коллективном договоре, положении об оплате труда или правилах внутреннего трудового распорядка |

|

Перечень должностей работников с ненормированным рабочим днем |

Если в организации есть такой режим работы |

|

График сменности |

Если в организации введена сменная работа |

|

Положение о неразглашении коммерческой тайны |

Если в трудовом договоре закреплено соблюдение работником коммерческой тайны |

|

Коллективный договор |

Если достигнута договоренность об этом между работниками и работодателем |

|

Договор о коллективной материальной ответственности |

Если в организации ведутся работы в соответствии с Перечнем работ, при выполнении которых может вводиться полная коллективная (бригадная) материальная ответственность |

|

Договор о полной индивидуальной материальной ответственности |

Если в организации работают сотрудники – материально ответственные лица |

Также работодатели могут утверждать и другие локальные нормативные акты, обязательное наличие которых не закреплено в трудовом законодательстве, но они могут значительно помогать в работе, например, положения об отделах, о персонале, аттестации и т.д.

Завершающим действием первого этапа кадрового аудита является сверка документов – какие документы есть, а какие нужно разработать. Для удобства результаты сверки можно свести в таблицу (таблица 3)

Таблица 3 Сверка документов

|

Документ есть |

Документ отсутствует |

|

Правила внутреннего трудового распорядка |

Положение о защите персональных данных |

|

Положение о премировании |

Если не расписана система материального стимулирования в трудовом договоре, коллективном договоре, положении об оплате труда или правилах внутреннего трудового распорядка |

|

Положение об оплате труда |

Положение о премировании |

|

Штатное расписание |

График отпусков |

|

… |

… |

Экспертиза документов

После того, как мы определили список обязательных документов, проверили их наличие, необходимо проверить правильность их оформления, а также соответствие требованиям законодательства.

Таким образом, на данном этапе проверяется содержание кадровых документов. Проверяйте все документы, которые есть в компании.

Просматривая локальные нормативные акты, необходимо проверить, чтобы они не ухудшали положение работников по сравнению с трудовым законодательством и раскрывали условия труда компании. Все работники должны быть ознакомлены с локальными нормативными актами под роспись. При проверке локальных нормативных актов необходимо использовать соответствующие статьи Трудового кодекса Российской Федерации.

С каждым работником должно быть подписано согласие на обработку и передачу его персональных данных, если работнику, по его просьбе, оформляются справки, то на каждую справку работник должен написать письменное согласие на передачу его персональных данных третьей стороне.

В графике отпусков должны быть указаны не только плановые отпуска, но и должны делаться отметки о фактических отпусках, о переносах отпусков. Сотрудники должны быть письменно уведомлены о дате начала отпуска за две недели.

В организации должно быть актуальное штатное расписание, которое утверждается приказом, если в штатное расписание вносятся изменения, то должны быть изданы приказы о внесении изменений в штатное расписание.

Табели учета рабочего времени должны быть за каждый месяц, в табелях должны отображаться сведения обо всех сотрудниках (об отпусках, больничных, прогулах и т.д.).

Просматривая распорядительные документы, необходимо проверить, чтобы приказы по личному составу хранились отдельно от приказов по основной деятельности. Если компания не использует унифицированные формы документов, а разработала и использует свои формы, то данные формы документов должны быть утверждены приказом руководителя компании.

При аудите трудовых книжек, необходимо проверить наличие приказа по основной деятельности о назначении ответственного за ведение трудовых книжек. Все трудовые книжки должны быть зарегистрированы в книге учета движения трудовых книжек и вкладышей в них, все книжки должны быть в наличии и в них должны быть внесены все записи (приемы, переводы, награждения), вкладыши должны быть вшиты в трудовые книжки. Работодатель должен сам закупать бланки трудовых книжек и вкладышей и зафиксировать их в приходно-расходной книге по учету бланков трудовых книжек и вкладышей в них. Бланки трудовых книжек и вкладышей должны храниться в бухгалтерии, которая ведет приходно-расходную книгу, передача бланков в отдел кадров осуществляется на основании служебных записок или заявок ответственного за ведение трудовых книжек. Новые трудовые книжки и вкладыши оформляются работникам на основании их заявлений.

Трудовые договоры должны быть заключены с каждым работником, содержание трудового договора должно соответствовать статье 57 Трудового кодекса Российской Федерации, то есть в трудовом договоре, как минимум, должны быть указаны сведения и условия, предусмотренные данной статьей.

Обратите внимание на правильность заполнения личных карточек работников, в них должны быть указаны актуальные данные, карточки должны быть на каждого работника. В личной карточке должны быть указаны коды и со всеми сведениями о приеме и переводах работник должен быть ознакомлен под роспись.

Все кадровые журналы должны быть пронумерованы, прошиты и скреплены печатью и подписью руководителя компании, а книга учета движения трудовых книжек и вкладышей в них и приходно-расходная книга по учету бланков трудовых книжек и вкладышей в них опломбированы или скреплены сургучной печатью.

Оформление итогов кадрового аудита

По итогам кадрового аудита, лица, проводившие аудит, составляют отчет о результатах проверки. В отчете по кадровому аудиту отображаются выявленные ошибки и меры, необходимые для устранения данных ошибок, делаются выводы о состоянии кадрового учета и риски, которые возникают у компании.

Отчет можно разделить на два блока.

В первом блоке распишите итоги аудита обязательных кадровых документов по компании (локальных нормативных актов, приказов по основной деятельности, штатного расписания, графика отпусков и т.д.).

Во втором блоке распишите результаты проверки документов по делу каждого сотрудника (трудовой договор, личная карточка, ознакомление с локальными нормативными актами, трудовая книжка).

Пример из практики:

По итогам кадрового аудита, который мы проводили у клиента нашей компании, были выявлены отдельные нарушения кадрового учета и рисковые ситуации:

- Нет обязательных локальных нормативных актов.

- Нет документов по штатному расписанию.

- Нет графика отпусков.

- Отсутствуют табели учета рабочего времени.

- Нет обязательных кадровых журналов.

- Нет приказов по основной деятельности по кадровому учету.

- Нет приказов по личному составу.

- Нет личных карточек работников.

- Отсутствуют документы об ознакомлении с локальными нормативными актами.

- Отсутствуют согласия на обработку и передачу персональных данных.

- Нет должным образом оформленных должностных инструкций на работников, хотя в трудовом договоре делается ссылка на должностную инструкцию.

- Ответственные лица Общества не проверены на дисквалификацию.

- В содержании трудовых договоров допущены ошибки, такие как: отсутствуют паспортные данные работника и ИНН работодателя, нет условия об обязательном страховании работников, не прописаны периодичность и даты выплаты заработной платы, не указана дата начала работы.

- Некорректно ведутся трудовые книжки работников, а именно: во многие трудовые книжке не внесены записи о приеме, переводах, неправильно вносятся записи в книжки.

Для устранения данных нарушений, нами был написан подробный отчет о результатах кадрового аудита и к каждому нарушению даны инструкции по исправлению. В результате клиент быстро привел документы в порядок, следуя подробным рекомендациям.

Нет сомнений в том, что кадровый аудит— важнейший инструмент снижения рисков, связанных с нарушениями ведения кадрового учета. Многие руководители считают, что кадровый аудит никому ненужная и дорогостоящая процедура, но это ошибочное мнение, так как проведение кадрового аудита поможет определить реальное состояние дел, выявить нарушения и ошибки. Частные изменения трудового законодательства, сложность его правильного применения, участившиеся проверки работодателей со стороны трудовой инспекции и других контролирующих органов, ужесточение ответственности за нарушение трудовых прав работников указывают на необходимость проведения кадрового аудита. Кадровый аудит можно провести собственными силами и в данной статье был описан порядок его проведения.

Список кадровой документации: что необходимо подготовить для проверки

Чтобы проверка не застигла вас врасплох, необходимо четко знать, какие документы может проверить государственная инспекция труда и Пенсионный фонд РФ, а также иметь их в наличии. Поскольку основания для назначения проверок налоговыми органами различны (плановая проверка соблюдения положений трудового законодательства, проверка фактов несчастных случаев на производстве, обращения профсоюзных органов, работников о нарушениях законодательства, информация, поступившая от правоохранительных органов), то и перечень проверяемых документов может существенно различаться. Во избежание проблем предприятиям следует также проводить собственный кадровый аудит.

Трудовая инспекция является основным органом, осуществляющим задачи по соблюдению защиты трудовых прав и свобод, включая право на безопасные условия труда и обеспечение соблюдения работодателями законодательства и иных нормативных правовых актов.

Трудовая инспекция является основным органом, осуществляющим задачи по соблюдению защиты трудовых прав и свобод, включая право на безопасные условия труда и обеспечение соблюдения работодателями законодательства и иных нормативных правовых актов.

В связи с возложенными задачами определены основные полномочия. Федеральная инспекция труда проводит проверки, обследования, выдачу обязательных для исполнения предписаний об устранении нарушений, составляет протоколы об административных правонарушениях в пределах полномочий, готовит другие материалы (документы) о привлечении виновных к ответственности в соответствии с федеральными законами и иными нормативными правовыми актами РФ и др.

Если инспекторами будут выявлены нарушения в организации, то штрафным санкциям могут быть подвергнуты руководитель, главный бухгалтер и начальник отдела кадров. Если должностное лицо уже подвергалось наказанию за аналогичное административное правонарушение, оно может быть дисквалифицировано на срок от одного года до трех лет согласно ст. 5.27 КоАП РФ. Кроме того, санкции могут налагаться и на юридическое лицо. Отказ и противодействие проведению проверки карается согласно санкциям, предусмотренным ст. 19.4 КоАП РФ. Нарушение трудового законодательства может повлечь и приостановление деятельности организации на срок до 90 суток.

Штрафные санкции: административная ответственность работодателя

Работодатель может понести административную ответственность в следующих случаях:

- воспрепятствование деятельности государственных инспекторов труда, в частности неисполнение предъявляемых ими предписаний, применение угрозы насилия или насильственные действия по отношению к самим инспекторам (ст. 363 ТК РФ). На основании ст. 19.4 КоАП РФ неповиновение законному распоряжению или требованию должностного лица органа, осуществляющего госконтроль, а равно воспрепятствование осуществлению этим должностным лицом служебных обязанностей влечет предупреждение или наложение административного штрафа на должностных лиц;

- нарушение установленного законом порядка сбора, хранения, использования или распространения информации о гражданах (персональных данных). Применительно к этим нарушениям предусмотрена санкция в виде предупреждения или наложения административного штрафа на должностных лиц;

- непринятие по постановлению органа, рассмотревшего дело об административном правонарушении, мер по устранению причин и условий, способствовавших совершению административного правонарушения. Здесь в отношении должностных лиц действует такая мера, как административный штраф;

- непредставление или несвоевременное представление в государственный орган сведений, которые предусмотрены законом и необходимы для осуществления этим органом его законной деятельности, а равно передача чиновникам и инспекторам сведений в неполном объеме или в искаженном виде. В этом случае административный штраф распространяется не только на должностных, но и на юридических лиц.

Проверка в компании: необходимые основания

Основаниями для назначения инспекцией проверок могут быть:

- планы работы по контролю соблюдения положений трудового законодательства;

- факты несчастных случаев на производстве;

- обращения профсоюзных органов, работников или иных лиц о фактах нарушения положений трудового законодательства, иных вопросах, находящихся в компетенции федеральной инспекции труда;

- информация, поступившая от правоохранительных органов.

Плановая ревизия проводится не чаще одного раза в два года. Если компания является малым предприятием, ревизоры не имеют права подвергнуть ее деятельность ревизии в течение 3 лет с момента государственной регистрации1. Обычно о проверке сообщается за один или два дня до ее начала, за исключением случаев, когда эта информация, по мнению инспекции, может повредить итогам ревизии и позволит фирме быстро скрыть следы нарушений2. Также плановая проверка может быть комплексной, когда углубленному изучению подвергнется определенная область деятельности организации, связанная с соблюдением ТК РФ.

Следует обратить внимание на вопросы проверки. Инспекторы не могут выходить за их рамки. Например, если тема проверки – начисление и выдача заработной платы, то проверять документы, связанные с вопросами увольнения работников, контролеры не вправе3.

В этой связи прежде всего необходимо определить весь перечень документов, которые могут быть проверены. Единого общего перечня документов, которые должны быть в каждой организации, законодательством не установлено. Различные правовые акты содержат упоминания о необходимости ведения тех или иных журналов, приказов и других документов. В связи с этим и в зависимости от отрасли, к которой принадлежит предприятие, необходимо составить перечень документов, которые в соответствии с правовыми актами должны быть в организации.

Ревизия организации: какие документы могут быть проверены

Документы можно разделить по следующим видам:

- Индивидуальные локальные нормативные акты (см. Таблицу 1);

- Обязательные локальные акты организации (см. Таблицу 2);

- Локальные нормативные акты, утверждаемые с учетом мнения профсоюзного комитета (см. Таблицу 3).

Таблица 1

Индивидуальные локальные нормативные акты

Свернуть Показать Таблица 2

Таблица 2

Обязательные локальные акты организации

Свернуть Показать Таблица 3

Таблица 3

Локальные нормативные акты, утверждаемые с учетом мнения профсоюзного комитета

Свернуть Показать

Систематизация информации: как организовать документооборот

По заявлениям работников о нарушении их прав (наложение дисциплинарного взыскания, незаконное увольнение) также могут быть затребованы следующие документы:

- договор о коллективной материальной ответственности (ст. 245 ТК РФ);

- договоры о полной индивидуальной материальной ответственности (ст. 244 ТК РФ);

- положение об охране коммерческой тайны;

- положение об адаптации работников;

- положение о порядке прохождения испытательного срока;

- положение о проведении аттестации работников.

Особое внимание следует уделить систематизации информации по кадровому учету. Для этого в учреждениях и организациях рекомендуется вести следующие журналы:

в нашем случае:

- журнал учета выдачи трудовых книжек. Необходимость его ведения продиктована правом работника затребовать документы, связанные с работой, а также с обязанностью выдачи трудовой книжки в день увольнения работника. В случае возникновения спорной ситуации работодатель сможет подтвердить выдачу трудовой книжки работнику;