Одним из важнейших показателей эффективности работы в торговле является оборачиваемость товара, по специальной формуле несложно провести расчет и реализовывать самые выгодные позиции ассортимента. С помощью этого критерия предприниматели могут определить, насколько эффективно они вкладывают средства в товарные запасы. По длине цикла от закупки до продажи можно судить по деловой активности компании и о том, насколько грамотно используются денежные ресурсы, имеющиеся в распоряжении бизнеса.

Решения для бизнеса

магазины одежда, обувь, продукты, игрушки, косметика, техника

склады материальные, внутрипроизводственные, сбытовые и транспортных организаций

маркировка табак, обувь, легпром, лекарства

производство мясное, заготовительное, механообрабатывающее, сборочно-монтажное

rfid радиочастотная идентификация товарно-материальных ценностей

егаис автоматизация учётных операций с алкогольной продукцией

Основные понятия

Складские запасы покрывают спрос и гарантируют предложение. Их размер и структура зависят от товарооборота конкретной фирмы. Чтобы пропорция между оборотом в торговле и складом оставалась идеальной, нужно анализировать скорость продаж и объем резерва, их соотношение. Отвечая на вопрос, что такое оборачиваемость товара, простыми словами, следует отметить, что это отношение, которое показывает, сколько раз за период будет продаваться закупка или какое количество дней уйдет, чтобы опустошить помещение склада. В расчетах учитываются средние величины.

Для получения максимально объективной картины не рекомендуется брать крупные поставки под заказ, потому что они искажают реальную ситуацию, не проходя этап хранения. Чтобы охарактеризовать остатки и приходы, в организациях розничной и оптовой торговли сводят торговый баланс. Он дает информацию о движении продукции, сколько и чего было закуплено и продано.

Чтобы определить, как считается оборачиваемость товара, потребуются три критерия:

Объем товарных запасов за период.

Расчетный срок. Его определяет владелец бизнеса исходя из целесообразности и специфики продукции. Например, по скоропортящимся изделиям берется неделя, а по строительству – от 6 месяцев.

Товарооборот (продажи) за то же время.

Чтобы получить объективную оценку, нужно учитывать следующие рекомендации:

Сравнение проводится по одинаковым группам ассортимента.

Показатель поможет оптимизировать деятельность только там, где есть склад.

Учитываются оприходованные позиции, имеющиеся в наличии.

Коэффициент считается в натуральном или денежном выражении, по закупочным ценам.

Полученные результаты наблюдаются и анализируются в динамике.

Если изделия реализуются медленно, то эффективность использования оборотных средств будет низкой, но если скорость слишком высокая, то потребитель может столкнуться с отсутствием на складе нужной позиции. Поэтому стремиться к абсолютному минимуму не стоит.

Под «оборачиваемостью» и ее коэффициентом понимают одно и то же. Оба понятия определяют, сколько раз остатки были в операционном цикле с заданным промежутком времени. Считать ее можно по отдельным позициям, группам, поставщикам, маркам, в рублях и килограммах за неделю или полгода.

Доходность бизнеса

Надо отметить, что деловую активность характеризует группа расчетов. Все они выражаются в разах и днях. Кроме скорости, движения запасов рассчитывают деловую активность:

капитала

активов

кредиторской и дебиторской задолженности

инвестиций.

Все эти коэффициенты очень важны для предпринимателей тем, что они:

Корректируют скорость оборота, влияют на затраты.

При коротком цикле увеличивают размер валового параметра за весь отчетный период.

Взаимосвязаны, поэтому ускорение на одном из этапов приводит к экономии времени и издержек на каждом уровне.

В конечном итоге рентабельность, прибыльность и финансовая привлекательность компании зависят от того, когда возвращаются вложенные средства и как быстро они приносят доход.

Актуальность для магазина

В цепочке участвуют позиции на полках продавца и на складе. Иногда в формулу оборота товара включают то, что уже оплачено, но не доставлено от поставщика. Анализируя полученные данные, можно предотвратить затоваривание торговых точек. Факторов, которые влияют на величину на практике, бывает гораздо больше, чем в теории. Самые значительные из них:

эффективность работы менеджера по снабжению;

скорость рабочего процесса склада;

оперативность доставки и выкладки продукции;

нормы запасов, установленные в организации.

Расчет упрощают специальные программы, которые предлагает компания «Клеверенс».

Зачем нужна формула

Без системного подхода и анализа результатов работы продуктивность деятельности снижается в разы. Применяя методику подсчета коэффициентов деловой активности, вы:

увидите необходимость стимула к увеличению продаж;

оптимизируете логистику;

сведете к объективному минимуму объем склада;

откажетесь от работы с неликвидными позициями ассортимента.

Расчет показателей

Пример 1. По результатам инвентаризации в магазине продуктов на начало месяца товарный резерв составлял 250 000 р., на конец — 280 000 р. При этом выручка была 1 миллион рублей.

СЗср = 250+280/2 = 265 т.р.

ОБ = 1000 000/265 000 = 3,77 – число показывает, сколько продали товара за месяц.

Чтобы посчитать, за какой срок вы полностью реализуете остатки, воспользуйтесь одной из методик:

ОБ = СЗср * кол-во дней / ОП (ОБ = 265 000 х 30 / 1 000 000 = 7,95 (дней).

Полученный результат говорит о том, что не пополняя товарную массу, организация проработает 8 дней, при этом полностью продаст свой складской ресурс.

Вместе с рассмотренным индексом применяют критерий уровня товарных запасов. Он показывает, сколько дней работы хватит, чтобы распродать одну нишу продукции.

Пример 2. По подсчетам на 30 июня осталось 150 пачек детского питания. За месяц его продано 350 штук.

150 х 30/350 = 12,8 (дней) – цифра говорит о том, что остатков хватит на 12 суток, а затем их надо пополнить.

Эффективность показателя для практического применения увеличивается, если его считать вместе с «уходимостью» – величиной, которая связана с продажами наименования с 1 кв.м торговой площади. Особенно важно ее учитывать при исключении той или иной строчки из номенклатуры магазина.

Коэффициент оборачиваемости товаров: расчет

В зарубежной практике он обозначается, как inventory turnover и показывает, сколько раз за период были распроданы и обновлены имеющиеся запасы. Кроме денежной и количественной характеристик деятельности, он указывает, насколько эффективно осуществляется управление в области снабжения, логистики и нормирования товарного резерва, определяет качественные характеристики менеджмента, выявляет складской неликвид.

Особенность его в том, что он помогает регулировать прибыль в каждом операционном цикле. Рассчитывается как отношение к среднему объему запасов:

себестоимости товарооборота;

выручки от продаж.

Первый способ применяется реже, потому что искажает результат в зависимости от принятой на предприятии учетной политики.

Как рассчитать оборачиваемость товара за месяц

Для осуществления тактического оперативного управления удобно сравнивать динамику ежемесячных подсчетов. Ее выводят двумя способами.

Пример 3. Бухгалтерские остатки на 1 число составили 150 000 рублей, на 30-е – 210 000 р., при этом месячный товарооборот был 750 000 р.

СЗ = 150 т.р. + 210 т.р. /2 = 180 т.р

К об = 750 т.р /180 = 4,17

ОБ дн = 180 х 30 дней / 750 = 7,2

ОБ дн = 30 дней/ 4,17 = 7,2

С программным обеспечением от «Клеверенс», вам не понадобится ничего считать самостоятельно. Главное, понимать экономический смысл этих категорий и их важность для выгодной торговли. Нужно заполнять данные, четко вносить приходы и отгрузки.

Как посчитать оборачиваемость товара в днях

Чтобы применение на практике было более удобным и максимально полезным, величина рассчитывается за определенное время. Так можно определить, на сколько дней работы хватит приобретенных позиций, когда нужно пополнить склад и как часто повторяется цикл «заказ/оплата/доставка/хранение/продажа».

Как посчитать коэффициент оборачиваемости товара на складе за месяц: его норма

Экономика – такая наука, что разобравшись с методикой получения данных, важно установить нормативы. Они нужны, чтобы понять, хороший результат вы получили или необходимо срочно принимать меры по изменению ситуации. Ведь найти «золотую середину» непросто. Владелец заинтересован в коротком цикле «товар/деньги», в отсутствии затоваривания, а покупатель при высокой скорости оборота может столкнуться с дефицитом, не успеть купить нужную продукцию.

Величины, которая была бы принята за идеальный эталон, не существует. Это связано с тем, что на показания влияет большое число субъективных и специфических факторов начиная от срока годности и заканчивая квалификацией снабженцев. Торговля ведется по-разному в крупных мегаполисах и удаленных деревнях. Анализируя полученную информацию, ориентироваться нужно не на стандарты, а на динамику, сравнивая при этом одни и те же группы ассортимента между собой.

Анализ оборачиваемости товаров

Кроме времени, которое уходит на один операционный цикл, аналитики всегда обращают внимание на прибыльность, поэтому продуктивно структурируют весь перечень продукции по степени важности для фирмы. Такая классификация дает возможность объективно оценить ассортимент по двум критериям: скорости оборота (А) и маржинальности (В).

Условно разделить продукцию можно по каждому направлению. По А:

Значимые, на долю которых приходится основной объем продаж и прибыли.

Средние.

Проблемные. Специфика третьей категории в том, что сюда попадают не только «аутсайдеры», отказываться от них сразу нельзя. Скорее всего, здесь встречаются новинки, базовые модели, продающиеся по стоимости закупки, но привлекающие трафик покупателей.

По В:

Стабильные объемы.

Небольшие отклонения спроса в диапазоне до 25%.

Непрогнозируемый оборот.

Цель ранжирования – определить группу и подобрать индивидуальный подход к определению нормативов и остатков. Анализировать ее можно по двум признакам: динамика и сравнение. Исходя из этого, применяют следующие разновидности анализа:

Динамический – рассчитывается последовательно для равных периодов. Оценивается изменение полученного результата, принимаются соответствующие решения.

Сравнительный – применяется для рассмотрения аналогичных товарных категорий разных брендов, например, печенья или соков.

Что нам дает аналитика

Поверхностно относится к расчетам деловой активности нельзя. Их назначение не только в том, чтобы выделить группы, которые быстрее всех реализуются и возвращают деньги в оборот. С помощью этих коэффициентов менеджеры смогут:

подобрать оптимальный размер партии закупки;

составить график поставок по каждому наименованию;

спланировать отгрузки;

систематизировать рабочий процесс склада.

Единственным условием является работа не со статичной информацией, а постоянное сравнение «было/стало» и ведение проверки по однотипным категориям номенклатуры. Например, если за год показатели снизились на 70%, это означает, что по наименованию вырос спрос и объемы закупок нужно увеличивать. А у партий с высокой скоростью оборота может быть занижена цена, а значит и рентабельность будет отставать. Это сигнал к пересмотру ценовой политики.

Практическое использование расчета

Коэффициент особенно существенен в сегменте B2B и крупных торговых сетей. Многие ритейлеры устанавливают нормы полного оборота, которые не должны превышать трех месяцев. Это связано с тем, что за этот срок:

товар становится узнаваемым;

цена оптимизируется;

качество соответствует ожиданиям покупателей;

концепция маркетинга разработана верно;

дебиторская и кредиторская задолженность не растут;

отсрочка платежа гасится вовремя, кредитная линия используется рационально.

Чтобы вычислять размер складских запасов, одного показателя оборачиваемости недостаточно. Для разработки концепции применяется анализ по двум критериям, о котором говорилось выше.

Тем не менее средний товарный остаток зависит от скорости оборота. Рассмотрим возможные комбинации:

Низкий Коб и значительный уровень товарно-материальных ценностей на складе с высокой долей вероятности говорит о затоваренности.

Быстрая оборачиваемость при маленьких остатках может постоянно приводить к дефициту той или иной позиции.

Низкий Коб и минимальные запасы могут свидетельствовать о стабильной торговле специфическим товаром, например, коллекционным чаем или вином.

Если скорость высокая и фирма может позволить себе вложить значительные средства в товарные остатки, спрос будет удовлетворяться без сложностей, а полки магазина не пустовать.

Матрица оборачиваемости запасов

Показывает, как скорректировать ассортимент для получения максимальной выгоды. На схеме изображены маркетинговые тактики исходя из двух показателей: коэффициента деловой активности и торговой наценки.

Программа складского учета

Внедрение автоматизации для регистрации сведений о движении запасов решит вопрос, как считать оборачиваемость товара и позволит применять не только рассмотренные критерии эффективности. В программных обеспечениях от компании «Клеверенс» предусмотрены встроенные отчеты по остаткам, их движению и рентабельности.

Количество показов: 30093

Определение страхового запаса

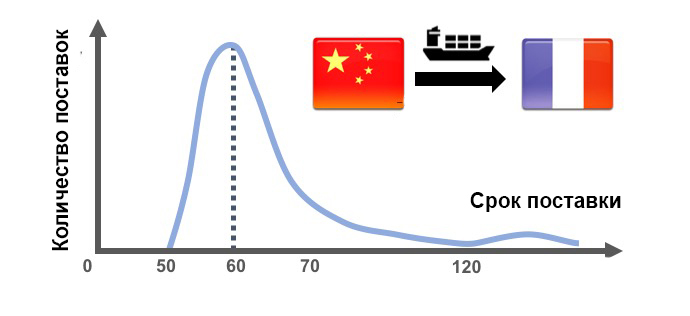

Страховой запас (или буферный запас) — это уровень запаса, который снижает дефицит товаров из-за непредвиденных событий (когда прогнозы не соответствуют спросу, время поставки превышает наши ожидания и т. д.) Как рассчитать страховой запас? Есть десятки методов, но в этой статье мы расскажем о двух из них, которые используются в Помощнике Закупок для 1С

Зачем вам нужен страховой запас?

Вам нужен страховой запас, чтобы оградить себя от двух опасностей:

1) неопределенность спроса

У вас есть товары, которые имеют стабильный спрос, например туалетная бумага, и сезонные товары, такие как зонтики (которые вы продаете только тогда, когда идет дождь). Прогноз продаж по туалетной бумаге будет надежнее, чем по зонтикам. И поэтому по зонтикам страховой запас должен быть выше, чтобы компенсировать неопределенность в прогнозе.

2) неопределенность времени выполнения заказа

Если у вас длинный срок поставки, то товар может придти иногда раньше, а иногда позже запланированного срока. Эти колебания также должны быть покрыты страховым запасом.

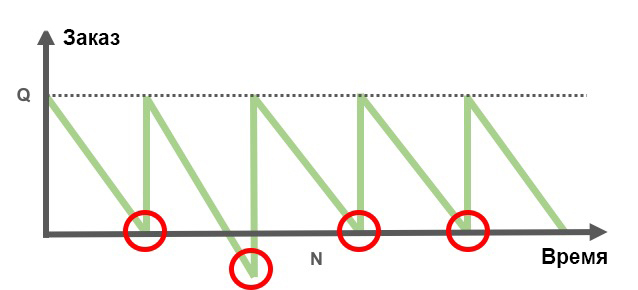

Расчёт точки заказа

Вы заказываете не тогда, когда ваши остатки достигли страхового запаса, а заранее за X дней до этого. Например, если срок поставки 10 дней, то должны заказать за 10 дней до того, как остатки опустятся до страхового запаса.

Точка заказа = Страховой запас + Средний объем продаж * Время выполнения заказа

Способы расчета страхового запаса

Метод 1: Основная формула страхового запаса

Этот метод можно назвать «старомодным способом» . Если в среднем вы продаете 100 штук в день, срок поставки 10 дней, а страховой запас 5 дней, то ваш страховой запас в штуках: 100 х 5 = 500 штук. Формула страхового запаса: Страховой запас (СЗ) = Средняя продажа (СП) * Дни страховки (ДС) Например: СП = 100 штук/дней * 5 | Срок поставки (СРП) = 10 дней |ДС = 5 дней СЗ = 100 * 5 = 500 штук Точка заказа = СЗ + СП * СРП = 500 +100 * 10 = 1500 штук Например, ваш страховой запас 500 штук, точка заказа 1500 штук (когда у вас на складе останется 1500, вы сделаете заказ на 2000 штук (по формуле оптимального заказа). За время пока товар будет к вам идти вы распродадите 1000 штук. Когда заказ прибудет на ваш склад, на остатках будет 500 штук страхового запаса. Этот пример иллюстрирует соотношение страхового запаса и точки заказа. Этот метод расчета является чрезвычайно простым, но требует постоянных ручных корректировок. Советуем использовать его вместе с ABC классификацией.

Метод 2: Нормальное распределение

Нормальное распределение – это математический закон, который позволит предсказать вероятность продажи определенного количества. Например, если вы продаете в среднем 1000 штук, у вас высокая вероятность продать 1000 штук в месяц, а вероятность продажи 500 или 2000 штук, например, гораздо ниже. На изображении видно, что это распределение является симметричным, то есть вероятность того, что вы продадите менее 1000 в следующем месяце, так же высока, как и вероятность продажи более 1000. Страховой запас зависит от трёх факторов: уровня обслуживания, стабильности продаж и срока, на который рассчитывается страховой запас. Уровень обслуживания определяет, с какой вероятностью покупатель сможет найти на полке нужный ему товар в нужном количестве. Например, если вы хотите, чтобы средний уровень обслуживания (service rate или service level) составлял 50%, вам не нужен страховой запас, потому что у вас уже есть 50/50 шансов продать больше или меньше средней продажи. С другой стороны, если вы хотите 90% уровня обслуживание, нормальное распределение даст коэффициент Z=1.28 для удовлетворения 90% спроса. Этот коэффициент используется в формуле, чтобы покрыть колебания спроса с 90% вероятностью. Страховой запас также зависит от стабильности спроса. Стабильно продаваемая (т.е. примерно одинаковое количество из месяца в месяц) туалетная бумага требует меньший страховой запас, чем зонтики, даже если выставить для них одинаковый уровень сервиса. Поэтому средние продажи нужно умножить ещё и на стандартное отклонение. Стандартное отклонение показывает размах колебаний продаж вокруг среднего значения. Очевидно также, что страховой запас, требуемый на 10 дней будет больше, чем страховой запас на 5 дней. Поэтому третий компонент формулы это количество дней поставки. Расчет страхового запаса: Страховой запас = Коэффициент обслуживания Z * Стандартное отклонение спроса * Квадратный корень от среднего срока поставки Эта формула используется в помощнике закупок при автоматическом расчёте страхового запаса.

Как правильно выбрать формулу для вашего страхового запаса?

Если у вас товар относительно редко продается, советуем вам использовать метод. № 1 Если статистики по товару накопилось достаточно много, тогда вам подойдет метод № 2. Уровень сервиса лучше привязать к ABC-классу товара:

Разберем коэффициент оборачиваемости запасов. Данный коэффициент входит в состав группы показателей Деловой активности предприятия (Оборачиваемости). Коэффициенты из данной группы показывают интенсивность (скорость оборота) использования активов или обязательств. С помощью них можно узнать, как активно предприятие ведет свою деятельность. Отсюда второе название у группы – Деловая активность. В иностранных литературных источниках данный коэффициент носит название – Inventory turnover.

Коэффициент показывает эффективность управления запасами на предприятии. Он определяет сколько раз за анализируемый период, предприятие использовало свои запасы. Другими словами, коэффициент показывает скорость, с которой товарные запасы производятся и отпускаются со склада предприятия. Это показатель эффективности отдела закупок (склад) и отдела продаж.

Анализ коэффициента оборачиваемости запасов

Как же анализировать значение данного коэффициента? Если значение снижается (▼), то говорит о том, что:

предприятие накапливает излишек запасов,

у предприятия плохие продажи.

Если значение коэффициента увеличивается (▲), то это говорит о том, что:

у предприятия увеличивается оборачиваемость складских запасов,

увеличиваются продажи.

Высокие значения данного коэффициента также нежелательны для предприятия, так как это зачастую связано с постоянным дефицитом товара на складах, что приводит к потерям клиентов и перебоям производственного процесса. Необходимо находить золотую грань для каждого предприятия.

Коэффициент оборачиваемости запасов и его синонимы

У коэффициента существуют синонимы, которые зачастую попадаются в экономической литературе. Чтобы у вас не возникали трудности с трактовкой коэффициентов, ниже приведу синонимы коэффициента оборачиваемости запасов:

Иногда, как говорилось выше, вместо Выручки (стр.10) используется Себестоимость проданной продукции (стр.20).

Трансформация коэффициента оборачиваемости запасов в Оборачиваемость запасов

Наряду с коэффициентом используют показатель Оборачиваемость запасов (период оборота запасов). Он отражает количество дней необходимых для превращения запасов в денежную массу. Формула трансформации коэффициента оборачиваемости запасов в период оборота запасов следующая:

Оборачиваемость запасов (в днях) = 360/Коэффициент оборачиваемости запасов

Иногда в формуле вместо 360 дней используют 365. Экономический смысл оборачиваемости запасов заключается в том, что он определяет, на сколько дней предприятию хватит имеющихся запасов на складе.

Два подхода к расчету коэффициента оборачиваемости запасов по МСФО

Есть два подхода вычисления коэффициента по МСФО (международная система финансовой отчетности) в первом подходе в формуле учитывается Выручка, а во втором – Себестоимость проданной продукции. Как вы, скорее всего, заметили, в российской практике также существуют эти два подхода к расчету коэффициента.

Приведу все в виде сравнительной таблицы.

1 подход к расчету Коз

2 подход к расчету Коз

Inventory turnovers = Sales/Inventories

Inventory turnovers=Cost of goods sold/Average Inventory

В этом подходе Sales – Выручка,Inventories – запасы на конец отчетного периода

Cost of goods sold – себестоимость проданной продукции,Average Inventory – среднее значение запасов за отчётный период (сумма на начало и конец /2)

Расхождение в результатах по этим двум подходам будет значительным. Связано это с тем, что Выручка значительно превышает значение Себестоимости проданной продукции.

Цикл оборотного капитала (денежный цикл, cash conversion cycle)

Оборачиваемость запасов тесно связана с циклом оборотного капитала. Что такое денежный цикл? Это количество дней, которое проходит с момента приобретения на денежные средства сырья и материалов для производства и до момента продажи изготовленных товаров. Цикл оборотного капитала (денежный цикл) измеряется в днях и определяет эффективность управления оборотным капиталом предприятия.

Формула расчета цикла оборотного капитала:

Цикл оборотного капитала (денежный цикл) = Оборачиваемость запасов (в днях) + Оборачиваемость дебиторской задолженности (в днях) – Оборачиваемость кредиторской задолженности (в днях)

Чем меньше цикл, тем быстрее предприятие возвращает деньги из оборота. Оптимальное значение цикла не существует, все зависит от отраслевых особенностей.

Видео-урок: «Расчет ключевых показателей деловой активности для ОАО «Газпром”

Коэффициент оборачиваемости запасов. Расчет на примере ОАО «АЛРОСА»

Пришло время разобрать пример. Рассмотрим расчет коэффициента оборачиваемости запасов для ОАО «АЛРОСА», которое является крупнейшим предприятием по добыче алмазов.

Расчет коэффициента оборачиваемости запасов для ОАО «АЛРОСА”. Баланс

Расчет коэффициента оборачиваемости запасов для ОАО «АЛРОСА”. Финансовые результаты

Данные по балансу ОАО «АЛРОСА» берутся с официального сайта компании. Рассчитаем коэффициент оборачиваемости запасов за год. Возьмем 4 периода 3,4 за 2013 год и 1,2 за 2014 год. Это позволит охватить один календарный год.

Расчет коэффициентов оборачиваемости запасов для ОАО «АЛРОСА»:

Значения коэффициента оборачиваемости запасов для ОАО «АЛРОСА» не постоянно, не выражено четкой тенденции и к росту или падению. Для более детального анализа желательно определить среднее значение коэффициента по отрасли.

Коэффициент оборачиваемости запасов. Норматив

Определенного нормативного значения у коэффициента нет. У каждой отрасли будут свои средние значения коэффициента. Анализ коэффициента можно проводить следующим образом:

Динамический анализ. Рассчитать значения коэффициента для нашего предприятия за несколько периодов и построить временной ряд его изменения. Это позволит определить тенденцию его изменения.

Сравнительный анализ. Рассчитать значение коэффициента для отрасли в среднем, а также выделить предприятие лидера по коэффициенту. Это даст возможность определить наше место в сравнении с предприятиями отрасли в целом.

Резюме

Подведем итоги анализа коэффициента оборачиваемости запасов. Он показывает интенсивность использования запасов предприятием. Чем выше данный коэффициент, тем предприятие более эффективно предприятие работает

Читайте также статью>> «Топ-12 коэффициентов для финансового анализа», где рассказывается о 12 самых главных коэффициентах, которые необходимо рассчитывать в первую очередь.

Жданов Василий Юрьевич, к.э.н.

Коэффициент оборачиваемости материальных запасов является важным индикатором эффективности управления предприятием. Рассмотрим особенности его расчета, а также интерпретации величины соответствующего коэффициента.

В чем заключается сущность коэффициента оборачиваемости материальных запасов?

Данный коэффициент выражает отношение себестоимости реализованных товаров к величине материальных запасов в среднем за анализируемый период, например год. Он показывает, таким образом, то, сколько раз в течение анализируемого периода осуществляется полная продажа партии приобретенных запасов. Формула рассматриваемого показателя будет выглядеть так:

К = СРТ / СЗ,

где:

К — рассматриваемый коэффициент;

СРТ — себестоимость реализованных запасов;

СЗ — среднегодовые материальные запасы.

В свою очередь, показатель СЗ в общем случае определяется как:

СЗ = (МПЗ(1) + МПЗ(2)) / 2,

где:

СЗ — среднегодовой материальный запас;

МПЗ(1) — объем запасов по состоянию на начало года;

МПЗ(2) — объем запасов по состоянию на конец года.

Часто коэффициент оборачиваемости МПЗ дополняется еще одним показателем — временем оборота материально-производственных запасов — в днях. Вычисляется он по формуле:

ОМПЗ = ДНИ / К,

где:

ОМПЗ — время оборота МПЗ;

ДНИ — количество дней в году (365);

К — рассматриваемый коэффициент.

При этом при увеличении показателя К время оборота материально-производственных запасов уменьшается, и наоборот.

Чем выше рассматриваемый коэффициент, тем более динамичными и эффективными являются производство и реализация, тем менее зависимым будет предприятие от заемных средств. В свою очередь, низкий коэффициент оборачиваемости материальных запасов будет свидетельствовать о затоваривании складов непроданными запасами, которое может возникать в силу таких причин, как:

перенасыщение рынка товарами, выпускаемыми фирмой (как следствие, требуется модернизация продукта или вовсе замена его новыми позициями);

отсутствие спроса на товары в силу тех или иных причин;

неэффективные маркетинговая политика и методы продаж фирмы (потребуется и их пересмотр тоже).

Стоит отметить, однако, что в ряде случаев низкий коэффициент может рассматриваться как нормальный показатель: например, если в фирме в определенные периоды времени накапливаются значительные складские запасы по причине ожидаемого сезонного увеличения спроса на них. Правда, в этом случае расчет коэффициента К лучше осуществлять исходя из показателей не за год, а за более короткий период в течение года (к примеру, январь-март перед активным ростом весенних продаж), и тогда низкое его значение будет рассматриваться как норма в соответствующий период. В свою очередь, непосредственно в сезон показатель К будет увеличиваться.

«Сезонная» формула вычисления коэффициента будет выглядеть так:

К (СЕЗОН) = СРТ (СЕЗОН) / СЗ (СЕЗОН),

где:

К (СЕЗОН) — рассматриваемый коэффициент;

СРТ (СЕЗОН) — себестоимость реализованных товаров во взятом периоде;

СЗ (СЕЗОН) — среднегодовые материальные запасы в соответствующий период.

В свою очередь, показатель СЗ (СЕЗОН) определяется как:

СЗ (СЕЗОН) = (МПЗ (СЕЗОН 1) + МПЗ (СЕЗОН 2)) / 2,

где:

МПЗ (СЕЗОН 1) — объем запасов по состоянию на начало анализируемого периода;

МПЗ (СЕЗОН 2) — объем запасов по состоянию на конец анализируемого периода.

Показатель ОМПЗ (СЕЗОН) будет исчисляться по формуле:

ОМПЗ (СЕЗОН) = ДНИ (СЕЗОН) / К (СЕЗОН), где ДНИ (СЕЗОН) — количество дней в анализируемом периоде.

В свою очередь, слишком высокие показатели коэффициента (например, относительно средних по отрасли, если эти данные доступны, или в сравнении с показателями прошлого года) иногда могут свидетельствовать о недостаточно оптимальном нормировании уровня материальных запасов на складах, вследствие чего может возникнуть их дефицит в нужный момент времени.

Рост коэффициента оборачиваемости МПЗ может свидетельствовать о том, что фирма успешно адаптируется к возможным изменениям в структуре потребительского спроса — что особенно важно, в частности, в индустрии моды, электронике, в ИТ-секторе.

Коэффициент оборачиваемости МПЗ на практике: пример расчета

Рассмотрим практический пример применения коэффициента, о котором идет речь. Он будет состоять из 2 отдельных расчетов.

Расчет 1:

Предположим, наша фирма выпускает и продает 1 вид товара. Мы в начале года проинвестировали 10 000 000 руб. в закупку материально-производственных запасов, которые нужны для его выпуска. Из них 5 000 000 руб. были наши собственные, а 5 000 000 руб. пришлось занять. Условимся, что анализируемый период составляет 1 год, и в течение года нам удалось полностью распродать выпущенные партии соответствующего продукта.

Сначала подсчитываем, используя формулу, приведенную в начале статьи, показатель СЗ. Получается, что:

СЗ = (10 000 000 + 0) / 2 = 5 000 000 руб.

Далее высчитываем коэффициент оборачиваемости МПЗ:

К = 10 000 000 / 5 000 000 = 2.

Расчет 2:

Теперь условимся, что изначально в начале года мы вложили в МПЗ, которые задействуются в выпуске нашего продукта, 5 000 000 руб., а по истечении 6 месяцев — еще 5 000 000 руб. вложили в МПЗ за счет выручки, полученной за 6 месяцев. Условимся также, что по состоянию на конец года весь товар распродан.

Вновь считаем показатель СЗ, который будет равен:

СЗ = (5 000 000 + 0) / 2 = 2 500 000 руб.

Теперь считаем коэффициент К, который будет равен:

К = 10 000 000 / 2 500 000 = 4.

Что получается? Вышло, что коэффициент оборачиваемости при втором сценарии — в 2 раза выше, и он свидетельствует о том, что фирме в рамках расчета 2 удалось обеспечить продажи за счет вдвое меньшего объема исходных инвестиций — 5 000 000 руб. вместо 10 000 000 руб. То есть фирма из расчета 2, имеющая в начале года те же 5 000 000 руб. для инвестиций, что и фирма 1, грамотно управляя оборачиваемостью, смогла воспроизвести аналогичный результат, но без привлечения заемных средств в 5 000 000 руб. (что пришлось сделать фирме в расчете 1).

Коэффициент оборачиваемости МПЗ: нормативы

Следует отметить, что общепринятых нормативов по рассматриваемому коэффициенту на уровне правовых актов или отраслевых стандартов, не установлено. Это обусловлено тем, что величина соответствующего коэффициента определяется исходя из возможного влияния огромного количества факторов, которые во многих случаях уникальны для конкретного предприятия, выпускающего определенный перечень товаров.

Таким образом, каждая фирма определяет соответствующие нормативы самостоятельно, и они будут ориентирами для менеджеров, отвечающих за организацию производства и продаж.

Если попробовать выделить некие закономерности в части определения нормативных показателей по МПЗ на предприятии, то можно отметить, что:

1. Высокие значения рассматриваемого коэффициента в большинстве случаев наблюдаются на предприятиях с высокой рентабельностью бизнеса.

Это означает, что соответствующий коэффициент, определяемый в процессе анализа хозяйственных показателей предприятия, желательно иметь выше, чем у конкурентов или в среднем по отрасли (если такие данные в распоряжении менеджмента фирмы есть).

2. В случае если бизнес носит сезонный характер (например, связан с поставкой мороженого), то допустимо применение более высоких норм в части определения коэффициента в высокий сезон (в случае с мороженым это будет лето), и более низких — в сезон снижения продаж.

«Плавающие» нормативы могут устанавливаться также с учетом тех управленческих решений, которые направлены на стимулирование спроса. Например, осуществляемое посредством развертывания масштабной рекламной кампании бренда — в период ее проведения, а также в период ожидания эффекта от рекламы нормативы могут быть увеличены.

3. По мере насыщения сегмента рынка, в котором осуществляют деятельность предприятия, нормы по рассматриваемому коэффициенту могут пересматриваться в сторону понижения.

В силу объективных закономерностей рынка предприятие может быть вынуждено приспосабливать свою управленческую модель к постепенному снижению спроса на товар, и установление завышенных требований по коэффициенту может привести к дисбалансу в модели управления бизнесом. Например, известны случаи, когда для обеспечения номинального значения соответствующего коэффициента фактически осуществлялась не стимуляция продаж (делимое формулы), а экономия на задействуемых при выпуске товаров ресурсах (делитель формулы). В результате выпускалась продукция всё более и более худшего качества, и продажи всё равно снижались. Подобные подходы должны быть неприемлемы для грамотного менеджмента.

Коэффициент оборачиваемости материальных запасов — хозяйственный показатель, способный охарактеризовать, прежде всего, обеспеченность предприятия собственными оборотными средствами. В общем случае приветствуется его высокий уровень, а значительное снижение коэффициента будет отражать факт затоваривания складов и означать наличие проблем со сбытом. При нормировании, а также оценке соответствующего показателя необходимо учитывать отраслевую специфику деятельности фирмы, состояние рынка, а также особенности формирования спроса на товары, производимые фирмой.

Узнать больше о работе с материально-производственными запасами на предприятии вы можете в статьях:

«МСФО № 2 Запасы — особенности применения и цели»;

«МПЗ в бухгалтерском учете — понятие и состав».

Более полную информацию по теме вы можете найти в КонсультантПлюс. Полный и бесплатный доступ к системе на 2 дня.

Оборачиваемость запасов — это расчетный показатель, который отражает, сколько раз среднегодовой остаток товаров был использован за отчетный период. Правильный расчет и своевременный анализ позволят избежать дефицита товаров, а также исключить затоваренность складских помещений. Важно правильно применять показатель на практике.

Для чего нужен показатель

Бесперебойная работа экономического субъекта невозможна без экономических и материальных ресурсов. При дефиците запасов обеспечить полноценный производственный цикл проблематично. Но и при переизбытке ТЗ рациональность использования ресурсов снижается: компании придется обеспечить сохранность излишков, распределить избыток по точкам сбыта, пересмотреть план действий, чтобы исключить затоваривание.

Именно для решения аналогичных проблем необходим анализ оборачиваемости запасов. Этот показатель отражает скорость использования ТЗ в течение производственного цикла или иного промежутка времени. Правильная расстановка приоритетов позволит компании рационально запланировать заготовку и использование материалов, сырья и готовой продукции.

Экономический анализ оборачиваемости ТЗ позволит исключить такие негативные факторы:

устранить перебои с поставками материалов, необходимых для производства;

исключить залежалость товаров и сырья на складах;

сократить количество списанных ТМЦ с истекшим сроком годности;

уменьшить затраты на содержание складских помещений для обеспечения сохранности излишков товара;

снижение количества неэффективных и неиспользуемых ТМЦ;

рационализировать траты на оплату трудовых ресурсов, занятых переработкой, доставкой и хранением ТЗ.

Как считать

При исчислении показателя используется усредненное значение ТЗ. Отметим, что под товарными запасами следует понимать не только сырье и материалы, используемые в производственном цикле. Но в расчет оборотного запаса включают и готовую продукцию, предназначенную для реализации.

Усредненное значение — это среднегодовой остаток товаров. Экономический показатель исчисляется на основании данных бухгалтерского учета. К примеру, чтобы исчислить значение за год, необходимо сложить стоимость сырья и товаров на начало отчетного года и на конец года по бухгалтерскому балансу. Полученную сумму делят на 2. Это и есть среднегодовой остаток товара.

Расчетная формула оборота запасов предусматривает два варианта исчисления:

Как отношение среднегодового остатка товаров к себестоимости продаж за расчетный период:

Как отношение выручки от реализации за отчетный период к среднегодовому остатку ТЗ:

Коэффициент = выручка от реализации / среднегодовой остаток ТЗ.

На практике второй метод расчета используется чаще, так как он позволяет получить наиболее достоверные результаты. Все объясняется тем, что при первом способе исчисления в расчет включается себестоимость. Но порядок формирования себестоимости продаж для каждого предприятия индивидуален. Например, фирма может по-разному учитывать управленческие расходы в себестоимости или выделять их отдельной строкой в финансовом результате.

Следовательно, вторая формула товарного запаса отражает наиболее четкую картину оборачиваемости, так как не зависит от особенностей учетной политики в части формирования себестоимости продукции.

Оборачиваемость в днях

Помимо скорости оборачиваемости ТЦ, компании исчисляют длительность оборота запасов в днях. То есть на сколько дней деятельности компании хватит имеющихся запасов продукции и сырья.

Показатель исчисляется по формуле:

Оборачиваемость в днях = 365 / коэффициент оборачиваемости производственных запасов.

Анализ оборачиваемости

Исчислив показатели, необходимо приступить к сравнению и анализу. Нормативных значений для коэффициента оборачиваемости не предусмотрено. Каждый экономический субъект самостоятельно определяет нормативные стандарты с учетом специфики отрасли и деятельности.

Снижение показателя оборачиваемости говорит о затоваренности. Это может быть спровоцировано такими факторами:

неэффективное управление ТМЦ;

низкий уровень сохранности МЗ на складах;

накопление непригодных ТЦ;

неверное планирование;

неэффективная логистика;

снижение спроса на производимую продукцию и прочее.

Увеличение коэффициента не говорит о положительном течении дел. Наоборот, резкий скачок показателя означает, что резервы истощены. Причины:

перебои с поставками МЗ и ТМЦ;

удорожание сырья;

несоответствие качественных характеристик запасов и требований технологического цикла;

необходимость в модернизации оборудования;

необходимость в пересмотре графика и сроков доставки, отгрузки, обработки сырья.

Средний ТЗ

Еще один экономический показатель, используемый для анализа обеспеченностью ТМЦ — расчет товарного запаса. Для анализа выводятся средние значения, которые отражают, какое количество МЗ имеется в обороте за определенный период времени.

Формула исчисления выглядит так:

Средний товарный запас = / (ДНИ – 1),

где:

Тов1, Тов2, Тов3 — количество материальных резервов, сырья или продукции в 1-й, 2-й и 3-й день анализируемого периода;

Тов (ДЕНЬ) — количество материальных резервов, сырья или продукции в последний день операционного периода;

ДНИ — общее количество дней в периоде.

Длительность периода выбирается любая, в зависимости от ситуации. Компания может рассчитывать и среднемесячный запас или, например, недельный или квартальный.

Пример исчисления

ООО «Весна» реализует холодильники. За неделю количество товаров менялось так:

магазины одежда, обувь, продукты,

магазины одежда, обувь, продукты,  склады материальные, внутрипроизводственные,

склады материальные, внутрипроизводственные,  маркировка табак, обувь, легпром,

маркировка табак, обувь, легпром,  производство мясное, заготовительное, механообрабатывающее,

производство мясное, заготовительное, механообрабатывающее,  rfid радиочастотная идентификация

rfid радиочастотная идентификация  егаис автоматизация учётных операций

егаис автоматизация учётных операций

{kind=link}

{kind=link}