Содержание

Порядок утверждения и применения учетной политики для целей налогообложения установлен в отдельных главах Налогового кодекса. Четкого алгоритма составления учетной политики для целей налогообложения в Налоговом кодексе не предусмотрено.

Между тем, исходя из существующих норм, вытекает следующий порядок формирования налоговой учетной политики. Политика утверждается приказом (распоряжением) руководителя. Форма приказа произвольная. При этом положения учетной политики могут содержаться как в тексте приказа, так и в приложении к приказу.

Изначально предполагается, что налоговую учетную политику организация применяет с момента ее создания и до момента ликвидации, т.е., как указано в статье 313 НК РФ, последовательно от одного налогового периода к другому.

Изменить выбранную учетную политику можно только в двух случаях:

— при изменении применяемых методов учета;

-при изменении законодательства о налогах и сборах.

В первом случае изменения в учетную политику для целей налогообложения вносятся с начала нового налогового периода, т.е. со следующего года.

Во втором случае – не ранее момента вступления в силу указанных изменений.

Эти положения применяются к налогу на прибыль организаций.

Изменение учетной политики применительно к НДС возможно только с 1 января года, следующего за годом ее утверждения. Иными словами, один раз в год. Других вариантов главой 21 НК РФ не предусмотрено.

Есть элементы учетной политики, которые налогоплательщик изменить не вправе. Например, метод определения количества добытого полезного ископаемого, указанный в главе 26 НК. Этот метод организация применяет в период ведения деятельности по добыче полезного ископаемого. Изменить данный метод можно только в случае внесения поправок в технический проект разработки месторождения полезных ископаемых в связи с изменением технологии их добычи. В подобной ситуации либо утверждается новый приказ об учетной политике, либо вносятся изменения в прежний.

В налоговом учете, также как и в бухгалтерском, применяется принцип последовательности учетной политики, поэтому принимать новую учетную политику каждый год не нужно. Налоговая политика, срок действия которой в приказе не ограничен календарным годом, применяется вплоть до момента утверждения новой учетной политики.

Вновь созданные организации применяют учетную политику с момента создания. Срок для утверждения учетной политики такой категорией налогоплательщиков прямо установлен только для целей исчисления НДС — не позднее окончания первого налогового периода (п. 12 ст. 167 НК РФ).

Учетная политика организации едина и распространяется на все ее обособленные подразделения – как уже существующие, так и вновь созданные. Это общий принцип.

В отношении НДС он прямо закреплен в пункте 12 статьи 167 НК РФ. В приказе об учетной политике для целей налогообложения следует отразить следующие вопросы:

1) установление момента возникновения обязанности по уплате налога (ст.167 НК РФ).

Налогоплательщики до 2006 г. вправе были выбрать один из двух следующих вариантов:

а) по первому варианту в учетной политике для целей налогообложения утверждают момент определения налоговой базы по мере отгрузки и предъявлении покупателю расчетных документов, т.е. как день отгрузки (передачи) товара (работ, услуг);

б) по второму варианту — момент определения налоговой базы по оплате, т.е по мере поступления денежных средств, Т.е. как день оплаты отгруженных товаров (выполненных работ, оказанных услуг).

Федеральным законом от 22.07.2005 N 119-ФЗ в главу 21 «Налог на

добавленную стоимость» Налогового кодекса внесены существенные изменения. В частности, устанавливается, что с 2006 г. моментом определения налоговой базы является наиболее ранняя из следующих дат:

-день отгрузки (передачи) товаров (работ, услуг) и передачи имущественных прав;

-день оплаты в счет предстоящих поставок товаров (выполнения работ, оказания услуг) и передачи имущественных прав.

Т.е. налогоплательщики не могут выбирать по собственному усмотрению момент налогообложения «по отгрузке» или»по оплате».

2) порядок ведения счетов-фактур – документооборот, перечень должностных лиц, имеющих право подписывать счета-фактуры и т.п. (пункт 6 статьи 169 НК РФ);

3) порядок ведения раздельного учета в отдельных случаях: при осуществлении операций (выпуске продукции, выполнении работ или оказании услуг), освобожденных и не освобожденных от уплаты налога; при применении различных налоговых ставок в отношении объектов налогообложения; при предъявлении сумм уплаченного НДС к вычету или возмещению, если приобретенные материально-производственные запасы используются при осуществлении операций, облагаемых и не облагаемых налогом (пункт 4 статьи 149 НК РФ).

По налогу на доходы физических лиц главой 23 НК РФ не установлено обязательного ведения налогового учета. Однако особенности исчисления и уплаты этого налога обусловливают необходимость организации учета отдельных операций, результаты которых либо отличаются от результатов, отражаемых в бухгалтерском учете, либо в бухгалтерском учете не отражаются.

Примерами таких операций являются:

-выплата заработной платы в натуральной форме;

-осуществление некоторых видов расходов, при которых оплата затрат, понесенных работником, производится за счет средств организации (обучение, отдых и т.п.);

-компенсационные выплаты в размерах, превышающих установленные нормы;

-производство налоговых вычетов – стандартных, профессиональных, социальных;

-предоставление льгот отдельным категориям налогоплательщиков.

По единому социальному налогу глава 24 НК РФ также не предусматривает обязательного ведения налогового учета. Необходимость организации и ведения такого учета обусловлена, во-первых, тем, что имеется ряд выплат, которые облагаются ЕСН при определенных условиях (при превышении некоторого лимита, или выплачиваемые за счет некоторых источников);

во-вторых, необходимостью раздельного учета платежей в Пенсионный фонд РФ по видам пенсионных платежей и категориям налогоплательщиков.

По налогу на прибыль налоговый учет в НК РФ наиболее тщательно детализирован и урегулирован.

В учетной политике нужно рассмотреть следующие вопросы.

1. Порядок ведения налогового учета, который не имеет жесткой

регламентации и может быть разработан налогоплательщиком самостоятельно.

В частности, налогоплательщик вправе самостоятельно решить, ввести ли ему к применяемым регистрам бухгалтерского учета дополнительные реквизиты, формируя тем самым регистры налогового учета, либо вести самостоятельные регистры налогового учета. Решая эти вопросы, налогоплательщик должен понимать, что полного совмещения бухгалтерского и налогового учета достичь невозможно. Это же относится и к другим элементам учетной политики для целей налогообложения, которые совсем необязательно должны быть одинаковыми с принятыми для бухгалтерского учета. Во многих случаях, чтобы избежать ошибок и неточностей, в первую очередь в данных бухгалтерского учета, разумнее утвердить самостоятельные регистры налогового учета.

Налогоплательщик, выбравший этот вариант, утверждает в качестве приложений к учетной политике:

— формы регистров налогового учета;

— порядок отражения в них аналитических данных налогового учета, данных первичных учетных документов.

2. Установление момента признания доходов и расходов (определение даты получения дохода/расхода).

Налогоплательщики вправе самостоятельно выбрать метод, который они будут использовать: метод начисления или кассовый метод.

При использовании метода начисления доходы признаются в том отчетном (налоговом) периоде, в котором они имели место, независимо от фактического поступления денежных средств, иного имущества (работ, услуг) и (или) имущественных прав.

При кассовом методе датой получения дохода признается день поступления средств на счета в банках и (или) в кассу, поступления иного имущества (работ, услуг) и (или) имущественных прав, а также погашение задолженности перед налогоплательщиком иным способом.

Кассовый метод могут выбрать только налогоплательщики, у которых сумма выручки от реализации товаров (работ, услуг) которых без учета НДС в среднем за предыдущие четыре квартала не превысила 1 млн. руб. за каждый квартал. Остальные налогоплательщики должны применять только метод начисления.

Конечно, кассовый метод удобен тем, что доход от хозяйственных операций, как правило, возникает только после реального получения денежных средств. Но его применение сопряжено со значительными рисками. В частности, при превышении предельного размера суммы выручки от реализации товаров (работ, услуг), установленного п.1 ст.273 НК РФ, в течение налогового периода налогоплательщик обязан перейти на определение доходов и расходов по методу начисления с начала налогового периода, в течение которого допущено такое превышение.

3. Определение метода оценки сырья и материалов, используемых при производстве (изготовлении) товаров (выполнении работ, оказании услуг), и метода оценки покупных товаров при их реализации для определения стоимости приобретения товаров. Они практически одинаковые.

Методы для оценки сырья и материалов (п.8 ст.254 НК РФ), товаров(п.1 ст.268 НК РФ):

— по стоимости единицы;

— средней стоимости;

— стоимости первых по времени приобретений (ФИФО);

— стоимости последних по времени приобретений (ЛИФО).

И в том и в другом случае следует выбрать метод, который больше подходит для деятельности, которую ведет налогоплательщик. Метод оценки по стоимости единицы запасов (по стоимости единицы товара) обычно имеет смысл применять тем, кто имеет дело с товаром (сырьем либо материалом), имеющим большую стоимость и определенную уникальность, т.е., несмотря на принадлежность к группе товаров (сырья либо материалов), имеет индивидуальные признаки, отражающиеся на его стоимости. В качестве примера можно привести дорогостоящее промышленное оборудование, изделия из драгоценных камней и т.д.

Метод средней стоимости используется обычно при большом количестве товаров (сырья либо материалов) и больших объемах продаж, где другие методы применять затруднительно и, кроме того, сопряжено с неоправданными дополнительными временными затратами.

Метод оценки по стоимости последних по времени приобретения (ЛИФО) выгодно применять, если стоимость реализуемых товаров (работ, услуг) постоянно растет. В такой ситуации применение метода ЛИФО позволит за счет увеличения материальных расходов (стоимости приобретения товаров) немного уменьшить налоговую базу. Однако следует учитывать, что начиная с 2008 г. метод ЛИФО в бухгалтерском учете применять нельзя.

Метод оценки по стоимости первых по времени приобретений (ФИФО), наоборот, лучше применять при постоянной тенденции на снижение стоимости реализуемых товаров (работ, услуг) по тем же причинам.

4. Закрепление метода начисления амортизации;

Налогоплательщик должен определить критерий, по которому

амортизируемое имущество может быть объединено в группы для присвоения такой группе одного из следующих двух методов:

— линейный метод (к зданиям, сооружениям, передаточным устройствам, входящим в восьмую — десятую амортизационные группы, независимо от сроков ввода в эксплуатацию этих объектов может применяться только линейный метод начисления амортизации);

— нелинейный метод.

5. Порядок создания резервов по сомнительным долгам (ст.266 НК РФ). Прежде чем определить сумму резерва, проводят инвентаризацию дебиторской задолженности по состоянию на последний день месяца, предшествующего тому периоду, на который создается резерв.

Отметим, что при формировании резерва учитывается любая просроченная задолженность – будь то не оплаченная в срок задолженность покупателя за отгруженные товары, невыполненное обязательство поставщика, невозвращенный в срок заем и т.д.

Выявленные при инвентаризации сомнительные долги нужно разделить на три группы:

1) задолженность, возникшая более чем за 90 дней до даты инвентаризации;

2) долги, которые возникли за 45-90 дней до этого события;

3) задолженность, образовавшаяся менее чем за 45 дней до инвентаризации.

В резерв можно включить все долги из первой группы, а также половину дебиторской задолженности из второй группы. Но при этом предельная величина резерва по сомнительным долгам не должна превышать 10 % от выручки истекшего отчетного или налогового периода. Налогоплательщик самостоятельно принимает решение, создавать ему резервы по сомнительным долгам или нет. Положительное решение этого вопроса рекомендуется для налогоплательщиков, реализующих свои товары (работы, услуги) на условиях отсрочки платежа и имеющих постоянные проблемы с дебиторской задолженностью.

6. Порядок формирования резерва по гарантийному ремонту и гарантийному обслуживанию.

Порядок создания резервов рассмотрен в п.2 и п.3 ст.267 Налогового кодекса РФ. Прежде всего необходимо отметить, что создавать или не создавать данный резерв является правом налогоплательщика.

В том случае, если принято решение о создании резерва, то необходимо учитывать ряд положений:

-резерв создается в отношении тех товаров (работ), по которым в соответствии с условиями заключенного договора с покупателем предусмотрены обслуживание и ремонт в течение гарантийного срока.

-в учетной политике для целей налогообложения должен быть определен предельный размер отчислений в этот резерв. Налогоплательщик

самостоятельно определяет размер отчислений в этот резерв. Но размер созданного резерва не может превышать предельного размера:

Р = Рф : В3 х Во , ( 1)

где Р — предельный размер резерва;

Во — сумма выручки от реализации указанных товаров (работ) за отчетный (налоговый) период;

В3 — выручка от реализации указанных товаров (работ) за предыдущие три года;

Рф — фактически осуществленные налогоплательщиком расходы по гарантийному ремонту и гарантийному обслуживанию за предыдущие три года.

В случае, если налогоплательщик менее трех лет реализует товары (работы) с условием осуществления их гарантийного ремонта, он должен учитывать выручку от их реализации за фактический период такой реализации.

Если налогоплательщик принял решение о прекращении продажи товаров (осуществления работ) с условием их гарантийного ремонта и гарантийного обслуживания, сумма ранее созданного и неиспользованного резерва подлежит включению в состав его доходов по окончании сроков действия договоров на гарантийный ремонт и гарантийное обслуживание.

7. Порядок создания резерва расходов на ремонт основных средств (ст.324 НК РФ).

Создание резерва целесообразно для налогоплательщиков, имеющих основные средства, требующие планового ремонта для равномерного включения таких затрат в состав расходов. При этом предельная сумма резерва предстоящих расходов на эти цели не может превышать среднюю величину фактических расходов на ремонт, сложившуюся за последние три года.

Налогоплательщик, образующий резерв предстоящих расходов на ремонт, самостоятельно утверждает в учетной политике для целей налогообложения нормативы отчислений. Он обязан определить предельную сумму отчислений в резерв предстоящих расходов на ремонт основных средств, исходя из периодичности его осуществления, частоты замены элементов основных средств (в частности, узлов, деталей, конструкций) и сметной стоимости данного ремонта.

8. Порядок формирования резерва предстоящих расходов на оплату отпусков и резерва на выплату ежегодного вознаграждения за выслугу лет.

В случае создания таких резервов налогоплательщиком

составляется специальный расчет (смета), в котором отражается расчет размера ежемесячных отчислений в резерв, исходя из сведений о предполагаемой годовой сумме расходов на оплату отпусков (выплату ежегодных вознаграждений за выслугу лет и по итогам работы за год), включая сумму ЕСН с этих расходов. Процент отчислений в резерв определяется

как отношение предполагаемой годовой суммы расходов на оплату

отпусков к предполагаемому годовому размеру расходов на оплату труда.

Кроме вышеперечисленных положений в учетной политике для

целей налогообложения целесообразно отразить и другие вопросы, касающиеся порядка формирования суммы доходов и расходов, определения доли расходов, учитываемых для целей налогообложения в текущем налоговом (отчетном) периоде, определения суммы остатка расходов (убытков), подлежащих отнесению на расходы в следующих налоговых периодах и др.

В деятельности субъектов хозяйствования постоянно происходят изменения, касающиеся либо нововведений в законодательстве, либо экономической ситуации в стране. При этом изменения могут быть и внутри предприятия. К внутренним изменениям можно включить расширение или свертывание производства, изменение вида деятельности и пр. Все эти события — как внутренние, так и внешние — влияют и на учетную политику предприятия, а в отдельных случаях вызывают потребность в ее изменении. Итак, сейчас речь пойдет об изменениях учетной политики

Один из принципов бухучета — «последовательность» — предусматривает постоянное (из года в год) применение предприятием выбранной учетной политики . Соблюдение данного принципа — это предпосылка сопоставимости, которая в соответствии с п.п. 4, 5 НП(С)БУ 1 «Общие требования к финансовой отчетности» является качественной характеристикой финансовой отчетности, предоставляющей возможность пользователям сравнивать:

- финансовые отчеты предприятия за разные периоды;

- финансовые отчеты разных предприятий.

В соответствии со ст. 4 Закона Украины «О бухгалтерском учете и финансовой отчетности в Украине» от 16.07.1999 г. № 996-XIV (далее — Закон о бухучете), п. 6 р. ІІІ НП(С)БУ 1 «Общие требования к финансовой отчетности» и п. 3.1 р. ІІІ Методических рекомендаций относительно учетной политики предприятия, утвержденных приказом Минфина от 27.06.2013 г. № 635 (далее — Методрекомендации № 635).

Поэтому, чтобы не нарушить возможность сопоставимости финотчетности, ст. 4 Закона о бухучете и п. 6 р. ІІІ НП(С)БУ 1 настаивают на том, чтобы изменение учетной политики было обосновано и раскрыто в финансовой отчетности.

Случаи изменения учетной политики

В Законе о бухучете (ст. 4) прописано, что изменение учетной политики возможно только в случаях, предусмотренных национальными стандартами. Эти случаи определены в п. 9 П(С)БУ 6 «Исправление ошибок и изменения в финансовых отчетах», а также в п. 3.3 р. ІІІ Методрекомендаций № 635.

Так, учетная политика может изменяться в случаях, если:

- изменяются на предприятии уставные требования;

- изменяются требования органа, осуществляющего госрегулирование методологии бухучета и финотчетности (т.е. вносятся изменения в П(С)БУ);

- изменения учетной политики обеспечат более достоверное отражение событий (хозяйственных операций) в бухгалтерском учете и финотчетности.

Международные стандарты также определяют случаи, когда субъект хозяйствования может изменить учетную политику. Согласно § 14 МСФО 8 «Учетная политика, изменения в бухгалтерских оценках и ошибки», субъект хозяйствования должен изменить учетную политику, только если изменение:

- требуется МСФО;

- приводит к тому, что финансовая отчетность предоставляет надежную и более уместную информацию о влиянии операций, других событий или условий на финансовое положение, финансовые результаты деятельности или денежные потоки субъекта хозяйствования.

Как видим, изменения в учетной политике могут быть обязательными и добровольными. При этом чтобы осуществить последние, нужно будет их обосновать.

Заметим

Руководствуясь п. 10 П(С)БУ 6, не считается изменением учетной политики установление учетной политики для:

- событий или операций, отличающихся по содержанию от предыдущих событий либо операций;

- событий или операций, не происходивших ранее.

Аналогичная норма прописана также в § 16 МСФО 8.

На заметку

Поводом для внесения изменений в учетную политику в этот раз стал еще и Закон Украины «О внесении изменений в Закон Украины «О бухгалтерском учете и финансовой отчетности в Украине» относительно усовершенствования некоторых положений» от 05.10.2017 г. № 2164-VIII (далее — Закон № 2164). Ведь он значительно расширил круг лиц, которые должны составлять и представлять финансовую отчетность по международным стандартам (подробнее читайте в статье «Изменения в Закон о бухучете: приближение к евротребованиям» газеты № 215/2017).

Такие предприятия обязали обеспечить и ведение бухучета в соответствии с учетной политикой по международным стандартам после представления первой финотчетности или консолидированной финотчетности согласно МСФО (пп. 4 п. 10 Закона № 2164). Следовательно, предприятия, которые перейдут на МСФО, должны будут переписать и свою учетную политику (изменить принципы оценки и методов учета статей отчетности).

Учитывая переходные правила Закона № 2164, для вновь прибывших МСФОшников первым отчетным периодом, за который предприятия, которые обязаны применять международные стандарты, представляют финансовую отчетность на основании таксономии по международным стандартам в электронной форме, является 2019 год. Хотя и предприятия имеют право представлять финансовую отчетность, составленную по таксономии финансовой отчетности, ранее — начиная с отчетного периода, в котором вступает в силу Закон № 2164 (2018 года).

То есть если предприятие впервые представит финотчетность по международным стандартам по результатам 2019 года, то уже с начала 2020 года оно должно будет, соответственно, изменить и свою учетную политику. Как это сделать — расскажем далее.

Влияние изменений в учетной политике на бухучет

Изменения в учетной политике в бухучете могут отражаться:

- перспективно — это значит, что пересчитывать показатели финансовых отчетов за предыдущие отчетные периоды не нужно. То есть учетная политика распространяется только на события и операции, происходящие после даты изменения учетной политики. Это действенно, только если невозможно ретроспективное применение изменений учетной политики. Об этом указано в п. 13 П(С)БУ 6;

- ретроспективно — отражение изменений учетной политики относительно событий и операций должно осуществляться с момента их возникновения (п. 11 П(С)БУ 6). То есть применение новой учетной политики к событиям и операциям должно осуществляться таким образом, как будто бы такая новая учетная политика применялась всегда, а не с момента ее принятия.

Согласно п. 12 П(С)БУ 6, влияние изменения учетной политики на события и операции прошлых периодов при ретроспективном подходе отражается в отчетности путем:

- корректировки сальдо нераспределенной прибыли на начало отчетного года. Если нет остатка нераспределенной прибыли, но при этом имеются непокрытые убытки, то придется откорректировать непокрытые убытки (см. письмо Минфина Украины от 23.02.2010 г. № 31-34000-20-10/3939). Например: если был пересмотрен метод оценки выбытия запасов, то в бухучете следует отражать проводку в корреспонденции со счетами класса 2 и счета 44 «Нераспределенная прибыль (непокрытые убытки)»;

- повторного предоставления сравнительной информации относительно предыдущих отчетных периодов: финансовую отчетность за предыдущие периоды составляют так, как будто в ней уже применялась измененная учетная политика; в финотчетности за отчетный период указывают пересчитанные показатели.

Таким образом обеспечивается сравниваемость (сопоставимость) данных финотчетности за текущий и прошлые отчетные периоды.

Когда же сумму корректировки нераспределенной прибыли прошлого отчетного периода достоверно определить невозможно, то учетная политика распространяется только на события и операции, происходящие после даты изменения учетной политики — осуществляется перспективное отражение изменения учетной политики (п. 13 П(С)БУ 6). В свою очередь, при таких обстоятельствах никаких корректировок показателей предыдущих периодов делать не нужно.

К тому же если вы не вносите изменения в учетную политику, а только дополняете ее в связи с появлением новых событий или операций, то никаких корректировок финансовой отчетности за прошлые периоды осуществлять не нужно. Ведь согласно п. 10 П(С)БУ 6 дополнение не считается изменением учетной политики.

Что касается международных стандартов, то порядок отражения изменений в учетной политике определен в §§ 19–27 МСБУ 8. Так, по международным стандартам изменения в учетной политике субъект хозяйствования должен учитывать следующим образом:

- изменения в учетной политике, являющиеся следствием первого применения МСФО, необходимо отражать в соответствии с конкретными переходными положениями (если они есть в таком МСФО) (здесь необязательно применять ретроспективный подход);

- изменения учетной политики после первого применения МСФО, не содержащих переходных положений, отражаются ретроспективно;

- добровольные изменения в учетной политике отражаются ретроспективно.

Вместе с тем в §§ 23–27 МСБУ 8 четко определено как действовать, когда ретроспективное применение изменений учетной политики невозможно, в частности:

- если невозможно определить влияние на один или несколько предыдущих периодов, то субъект хозяйствования должен применять новую учетную политику на начало самого первого периода, относительно которого возможно ретроспективное применение. Это может быть и текущий период;

- если в начале текущего периода невозможно определить кумулятивное воздействие применения новой учетной политики ко всем предыдущим периодам, то субъект хозяйствования должен корректировать сравнительную информацию и применять новую учетную политику перспективно с наиболее ранней возможной даты.

Следовательно, как в украинском законодательстве, так и в международном, существует немало возможностей для неприменения трудоемкого ретроспективного метода для отражения изменений учетной политики.

Кроме того, от лишних хлопот освобождает и тесная связь между учетной политикой и учетной оценкой. Если невозможно отличить изменение учетной политики и изменение учетных оценок, то это рассматривается и отражается как изменение учетных оценок (п. 14 П(С)БУ 6 и §35 МСБУ 8).

Примером учетной оценки являются, в частности, установление срока полезного использования объектов необоротных активов, определение ликвидационной стоимости необоротных активов, классификация дебиторской задолженности и пр. Кроме того, к изменениям учетных оценок Минфин приписывает и изменение метода амортизации необоротных активов (см. письмо Минфина Украины от 02.11.2009 г. № 31-34000-20-23-5535/5708), а также изменение стоимостных признаков предметов, входящих в состав малоценных необоротных материальных активов (п. 2.6 Методрекомендаций № 635).

В то же время изменения в бухгалтерских оценках отражаются только перспективно — изменение применяется к операциям, другим событиям или условиям с даты изменения в оценке.

Внесение изменений в приказ об учетной политике

При наступлении случаев, предусмотренных п. 9 П(С)БУ 6, предприятие должно внести изменения в приказ об учетной политике. Согласно п. 3.4 Методрекомендаций № 635, сделать это можно одним из способов:

- внести изменения в действующий (базисный) приказ об учетной политике;

- составить приказ об учетной политике в новой редакции, если изменения охватывают большую часть текста распорядительного документа или существенно влияют на его содержание.

Вместе с тем стоит обратить внимание на момент относительно сроков изменения учетной политики. На данный момент действующее законодательство по этому поводу не предусматривает никаких ограничений. Ни Закон о бухучете, ни П(С)БУ не устанавливают периодичности внесения изменений (дополнений) в приказ об учетной политике. Хотя почему-то распространено мнение, что учетную политику можно изменять только с начала года.

На самом деле это не так. К примеру, в §15 МСФО 8 указано:

«…как правило, одинаковые учетные политики применяются в течение каждого периода и в промежуток времени от одного периода к другому, если изменение в учетной политике не соответствует критериям, изложенным в пункте 14».

Даже в Методрекомендациях № 635 говорится: «учетная политика может быть изменена, как правило, с начала года».

То есть четкого руководства касательно изменения учетной политики с начала отчетного года нет. Это всего лишь рекомендация.

Среди прочего применение учетной политики должно осуществляться ретроспективно, т.е. задним числом. Поэтому предполагаем, что дата изменения учетной политики не так уж и важна. Ведь ретроспективный подход предусматривает применение учетной политики с самого давнего периода. Таким образом, менять учетную политику можно в любой момент, а не только с 1 января нового отчетного финансового года.

Алевтина ПОЛИЩУК,

бухгалтер-эксперт

газеты «Интерактивная бухгалтерия»

Приказ об изменении учетной политики — это распорядительный документ, без издания которого никакие коррекции в этом основополагающем бухгалтерском документе невозможны.

В каждой организации утверждается учетная политика (УП). И не одна, а две: для целей бухгалтерского и для целей налогового учета. Но прежде чем начать работать в соответствии с этим документом, его надо утвердить приказом. Если же УП была утверждена, но произошли изменения, которые надо в нее внести, издается приказ о внесении изменений (ждать окончания года для этого не требуется). Если же изменений или дополнений нет, но срок действия УП подходит к концу, составляется приказ о продлении учетной политики.

Для чего необходима УП

Положения по бухгалтерскому учету предусматривают определенные правила отражения доходов и расходов, а НК РФ — свои. Выбранные организацией методы влияют:

- на величину себестоимости продукции, работ и услуг;

- на ее финансовые показатели;

- на размер налогов.

Все это и следует предусмотреть в УП для целей бухгалтерского и налогового учета. Требование о ее составлении регламентируется:

- для целей бухучета: пунктом 2 ПБУ 1/2008 и частью 1 ст. 8 Федерального закона от 06.12.2011 №402-ФЗ «О бухучете»;

- для целей налогообложения: статьей 11 НК РФ.

Как утвердить, изменить или дополнить учетку

Каждая организация в момент своего создания должна сформировать УП и применять ее последовательно из года в год. Ежегодно формировать и утверждать этот документ не надо. Распоряжением об УП руководитель определяет дату начала ее применения.

Положение об УП оформляют одним из двух способов:

- в двух самостоятельных документах. В таком случае каждое положение утверждается своим распоряжением;

- одним документом с двумя разными разделами: один — по бухгалтерскому, второй — по налоговому учету. Тогда подписывается одно распоряжение об утверждении УП.

Рассмотрим образцы распорядительной документации, касающейся УП.

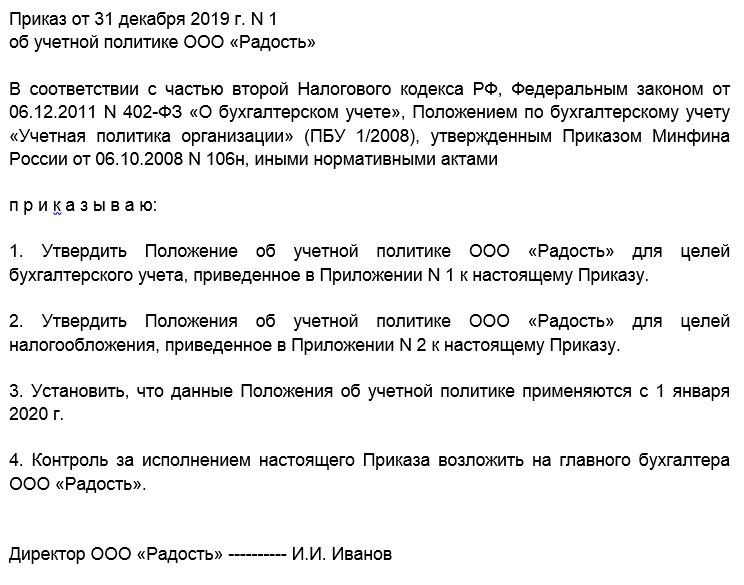

Образец приказа об утверждении учетной политики на 2020 год

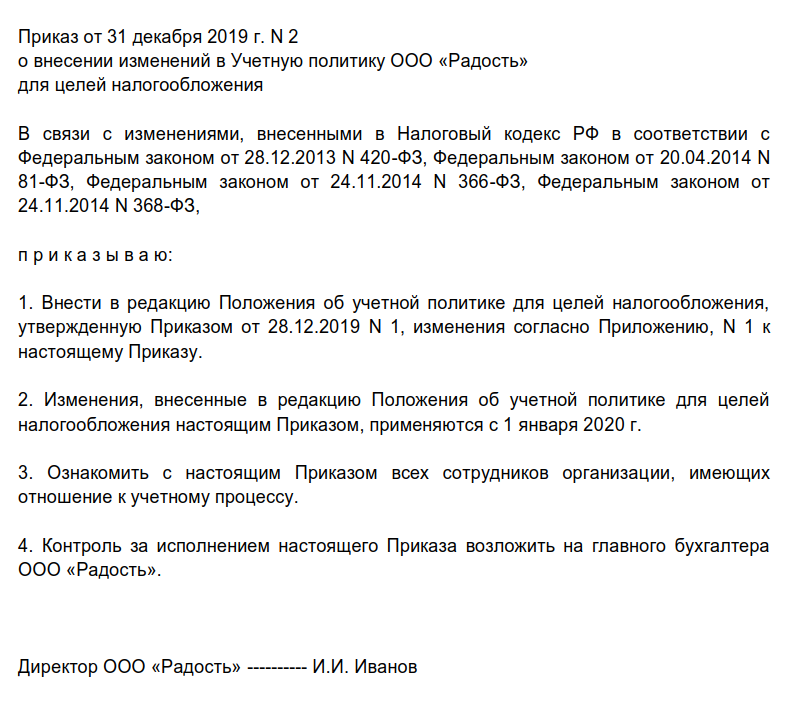

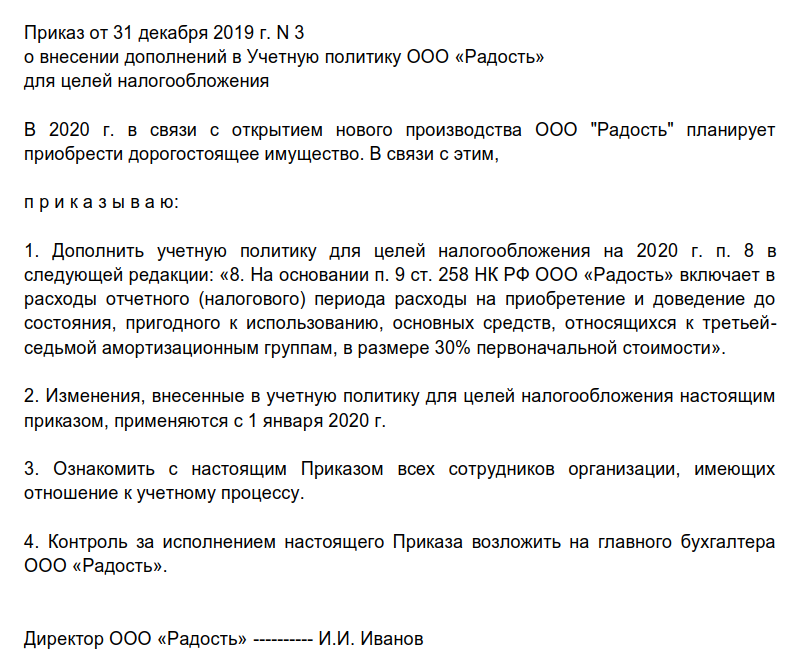

В процессе хозяйственной деятельности организации возникает необходимость внесения дополнений и (или) коррекций в бухгалтерскую или налоговую УП, которые утверждаются распоряжением руководителя. Рассмотрим, как внести изменения в учетную политику, на примерах.

О внесении изменений в УП

Если же документ не корректируется, а дополняется, составляется распоряжение о внесении дополнений в УП.

Следует учитывать следующее:

- дополнения в УП вносятся в случае появления у организации новых фактов хозяйственной деятельности, например, помимо оптовой торговли, она начала осуществлять услуги по перевозке грузов. Следовательно, в УП следует отразить порядок учета доходов и расходов в отношении нового вида деятельности. Дополнения в УП вносятся в любое время года и применяются с момента их утверждения (п. 10 ПБУ 1/2008; ст. 313 НК РФ);

- изменение учетной политики организации возможно по трем причинам: если она решила изменить применяемый ранее способ учета фактов своей хозяйственной жизни, если начала осуществлять новый вид деятельности или же если в законодательство внесены соответствующие исправления.

Надо учесть, что корректировать документ разрешается только с начала года или с момента вступления в силу нормативного акта, который внес коррективы в нормы бухгалтерского и налогового законодательства.

Скачать образец приказа по учетной политике на 2020 год(внесение дополнений) Подробнее об УЧЕТНОЙ ПОЛИТИКЕ

- рекомендации и помощь в решении вопросов

- нормативные документы

- формы и образцы их заполнения

Изменение учетной политики организации может производиться в случаях:

- – изменения законодательства РФ и (или) нормативных правовых актов по бухгалтерскому учету;

- – разработки организацией новых способов ведения бухгалтерского учета. Применение нового способа ведения бухгалтерского учета предполагает более достоверное представление фактов хозяйственной деятельности в бухгалтерском учете и отчетности организации или меньшую трудоемкость учетного процесса без снижения степени достоверности информации;

- – существенного изменения условий хозяйствования. Существенное изменение условий хозяйствования организации может быть связано с реорганизацией, изменением видов деятельности и т.п.

Не считается изменением учетной политики утверждение способа ведения бухгалтерского учета фактов хозяйственной деятельности, которые отличны по существу от фактов, имевших место ранее, или возникли впервые в деятельности организации.

Изменение учетной политики должно быть обоснованным и оформляться соответствующей организационно-распорядительной документацией (приказами, распоряжениями и т.п.).

Изменение учетной политики производится с начала отчетного года, если иное не обусловливается причиной такого изменения.

Последствия изменения учетной политики, оказавшие или способные оказать существенное влияние на финансовое положение организации, финансовые результаты ее деятельности и (или) движение денежных средств, оцениваются в денежном выражении. Оценка в денежном выражении последствий изменений учетной политики производится на основании выверенных организацией данных на дату, с которой применяется измененный способ ведения бухгалтерского учета.

Последствия изменения учетной политики, вызванного изменением законодательства РФ и (или) нормативных правовых актов по бухгалтерскому учету, отражаются в бухгалтерском учете и отчетности в порядке, установленном соответствующим законодательством и (или) нормативным правовым актом по бухгалтерскому учету. Если законодательство не устанавливает порядок отражения последствий изменения учетной политики, то эти последствия отражаются в бухгалтерском учете и отчетности в порядке, установленном п. 15 ПБУ 1/2008.

Последствия изменения учетной политики, вызванного другими причинами, и оказавшие или способные оказать существенное влияние на финансовое положение организации, финансовые результаты ее деятельности и (или) движение денежных средств, отражаются в бухгалтерской отчетности ретроспективно. Исключение составляют случаи, когда оценка в денежном выражении таких последствий в отношении периодов, предшествовавших отчетному, не может быть произведена с достаточной надежностью.

При ретроспективном отражении последствий изменения учетной политики исходят из предположения, что измененный способ ведения бухгалтерского учета применялся с момента возникновения фактов хозяйственной деятельности данного вида. Ретроспективное отражение заключается в корректировке входящего остатка по статье «Нераспределенная прибыль (непокрытый убыток)» за самый ранний представленный в бухгалтерской отчетности период, а также значений связанных статей бухгалтерской отчетности, раскрываемых за каждый представленный в бухгалтерской отчетности период, как если бы новая учетная политика применялась с момента возникновения фактов хозяйственной деятельности данного вида.

В случаях, когда оценка в денежном выражении последствий изменения учетной политики в отношении периодов, предшествовавших отчетному, не может быть произведена с достаточной надежностью, измененный способ ведения бухгалтерского учета применяется в отношении соответствующих фактов хозяйственной деятельности, свершившихся после введения измененного способа (перспективно).

Субъекты малого предпринимательства, кроме эмитентов публично размещаемых ценных бумаг, вправе отражать в бухгалтерской отчетности последствия изменения учетной политики, оказавшие или способные оказать существенное влияние на финансовое положение организации, финансовые результаты ее деятельности и (или) движение денежных средств, перспективно, за исключением случаев, когда иной порядок установлен законодательством РФ и (или) нормативным правовым актом по бухгалтерскому учету.

Изменения учетной политики, оказавшие или способные оказать существенное влияние на финансовое положение организации, финансовые результаты ее деятельности и (или) движение денежных средств, подлежат обособленному раскрытию в бухгалтерской отчетности.

Организация должна раскрывать принятые при формировании учетной политики способы ведения бухгалтерского учета, существенно влияющие на оценку и принятие решений заинтересованными пользователями бухгалтерской отчетности.

Существенными признаются способы ведения бухгалтерского учета, без знания о применении которых заинтересованными пользователями бухгалтерской отчетности невозможна достоверная оценка финансового положения организации, финансовых результатов ее деятельности и (или) движения денежных средств.

Состав и содержание подлежащей обязательному раскрытию в бухгалтерской отчетности информации об учетной политике организации по конкретным вопросам бухгалтерского учета устанавливаются соответствующими Положениями по бухгалтерскому учету.

Если учетная политика организации сформирована исходя из допущений, предусмотренных п. 5 ПБУ 1/2008, то эти допущения могут не раскрываться в бухгалтерской отчетности. При формировании учетной политики организации, исходя из допущений, отличных от предусмотренных ПБУ 1/2008, такие допущения вместе с причинами их применения должны быть раскрыты в бухгалтерской отчетности.

Если при подготовке бухгалтерской отчетности имеется значительная неопределенность в отношении событий и условий, которые могут породить существенные сомнения в применимости допущения непрерывности деятельности, то организация должна указать на такую неопределенность и однозначно описать, с чем она связана.

В случае изменения учетной политики организация должна раскрывать следующую информацию:

- – причину изменения учетной политики;

- – содержание изменения учетной политики;

- – порядок отражения последствий изменения учетной политики в бухгалтерской отчетности;

- – суммы корректировок, связанных с изменением учетной политики, по каждой статье бухгалтерской отчетности за каждый из представленных отчетных периодов, а если организация обязана раскрывать информацию о прибыли, приходящейся на одну акцию, – также по данным о базовой и разводненной прибыли (убытку) на акцию;

- – сумму соответствующей корректировки, относящейся к отчетным периодам, предшествующим представленным в бухгалтерской отчетности, – до той степени, до которой это практически возможно.

Если изменение учетной политики обусловлено применением нормативного правового акта впервые или изменением нормативного правового акта, раскрытию также подлежит факт отражения последствий изменения учетной политики в соответствии с порядком, предусмотренным этим актом.

В случае, если раскрытие информации, предусмотренной и. 21 ПБУ 1/2008, по какому-то отдельному предшествующему отчетному периоду, представленному в бухгалтерской отчетности, или по отчетным периодам, более ранним в сравнении с представленными, является невозможным, факт невозможности такого раскрытия подлежит раскрытию вместе с указанием отчетного периода, в котором начнется применение соответствующего изменения учетной политики.

В случае, если нормативный правовой акт по бухгалтерскому учету утвержден и опубликован, но еще не вступил в силу, организация должна раскрыть факт его неприменения, а также возможную оценку влияния применения такого акта на показатели бухгалтерской отчетности организации за период, в котором начнется применение.

Существенные способы ведения бухгалтерского учета, а также информация об изменении учетной политики подлежат раскрытию в пояснительной записке, входящей в состав бухгалтерской отчетности организации.

В случае представления промежуточной бухгалтерской отчетности, она может не содержать информацию об учетной политике организации, если в последней не произошли изменения со времени составления годовой бухгалтерской отчетности за предшествующий год, в которой раскрыта учетная политика.

Изменения учетной политики на год, следующий за отчетным, объявляются в пояснительной записке к бухгалтерской отчетности организации.

Согласно Закону о бухучете № 402-ФЗ изменение учетной политики может производиться в следующих случаях:

- 1) при изменении требований, установленных законодательством РФ о бухгалтерском учете, федеральными и (или) отраслевыми стандартами;

- 2) разработке или выборе нового способа ведения бухгалтерского учета, применение которого приводит к повышению качества информации об объекте бухгалтерского учета;

- 3) существенном изменении условий деятельности экономического субъекта.

В целях обеспечения сопоставимости бухгалтерской (финансовой) отчетности за ряд лет изменение учетной политики производится с начала отчетного года, если иное не обусловливается причиной такого изменения.

управление изменение

Осуществление изменений представляет собой сложный комплекс процессов и процедур, направленных на внедрение и проведение перемен в организации. Когда мы говорим о процессе осуществления изменений, то должны помнить, что:

это прежде всего длительный процесс, который занимает достаточно много времени на подготовку к проведению изменений, непосредственное внедрение и контроль после осуществления перемен;

важной частью этого процесса является выбор альтернативы, от которой зависит будущее организации;

это системный процесс, который затрагивает всю организацию;

многие проблемы, с которыми приходится сталкиваться в процессе осуществления изменений, обладают высокой неопределенностью;

процесс затрагивает интересы многих людей, поэтому необходимо уделять особое внимание человеческому фактору при реализации и внедрении изменений в компании;

это переходный процесс от одного к другому устойчивому состоянию функционирования организационной системы управления.

Комплекс всех процедур и процессов, связанных с осуществлением изменения, — это не просто некоторая последовательность действий, характеризующая выполнение обычной работы, это, по сути, политика (стратегия) осуществления изменений. Под политикой изменения понимают тот или иной подход, выбранный в зависимости от обстоятельств, который учитывает факторы, описанные выше.

Исходной задачей формирования политики изменений является гарантия эффективного ответа организации на существующую потребность или проблему, и этот ответ требует поддержки со стороны членов организации. Политика должна гарантировать существование или создание условий, при которых компания будет обладать наибольшими шансами добиться успеха.

Все разнообразие политик изменений можно объединить в пять групп:

Директивная политика, политика переговоров, политика достижения общих целей, аналитическая политика, политика проб и ошибок.

При применении директивной политики менеджер осуществляет стратегические изменения, мало привлекая других сотрудников. Целью директивных политик часто является осуществление изменений, которые должны быть проведены в сжатые сроки. Это требует наличия широких полномочий руководителя, лидерских качеств, нацеленности на задачу, наличия всей необходимой информации и возможности преодолевать и подавлять сопротивление изменениям. Применение директивных политик наиболее целесообразно в условиях кризиса и угрозы банкротства.

Наиболее типичными внешними причинами, вызывающими к жизни директивную политику, являются нежелательные явления среди факторов конкуренции (например, выдвижение конкурентами на рынок новой продукции, более качественной и доступной по цене) или снижение продаж из-за неблагоприятного сочетания макроэкономических показателей. К внутренним причинам можно отнести очень высокую степень сопротивления проектируемым изменениям независимо от того, какими бы мотивами поведения они ни вызывались. При директивном подходе люди, вовлеченные в изменения, вынуждены просто смириться с фактом изменений.

Применяя политику переговоров, менеджер по-прежнему является инициатором изменения, однако проявляет готовность вести переговоры с другими группами по всем возникающим вопросам, пойти на необходимые уступки. На ее осуществление требуется больше времени, чем при директивной политике — в процессе переговоров с другими заинтересованными сторонами сложно предвидеть результаты, так как трудно заранее полностью определить, какие необходимо будет сделать уступки. Однако те, кого касается осуществляемое изменение, обладают, по крайней мере, возможностью высказывать свое мнение, чувствуют понимание. Изменение характера работы в обмен на повышение заработной платы и дели прибылей, часто называемое производственной сделкой, является примером такого подхода.

При использовании политики достижения общих целей делается попытка не только заручиться согласием служащих на какие-то изменения, но и добиться чувства ответственности заинтересованных людей за достижение общих целей организации. При создании качественно нового вида продукции или услуги желательно добиться того, чтобы служащие постоянно стремись к выполнению этой цели, постоянно выдвигая предложения по усовершенствованию, участвуя в разработках проектов по повышению качества, в работе кружков качества. В этом случае иногда прибегают к помощи консультантов — специалистов области поведения отдельных личностей и групп, именно они способствуют процессу изменения отношения к работе. Могут подключаться и внешние консультанты, которые являются экспертами в вопросах поведения и психологии группы. Понятно, этот подход требует большего количества времени, чем директивные стратегии.

При выборе аналитической политики прибегают к услугам технических экспертов для изучения поставленных проблем. Часто команды менеджеров, включающие экспертов из ведущих отделов л специальных консультантов, работают над конкретной проблемой (например, изменение системы распределения, создание нового цеха). Обычно этот подход реализуется под строгим руководством менеджера. Результатом является получение оптимальных с технической точки зрения решений, при этом мнения сотрудников особо не учитываются.

Политику проб и ошибок применяют, если процесс принятия управленческих решений носит интуитивный или инсайтный характер. В этом случае для руководителя большую сложность представляет даже выявление проблемы. Причины же, порождающие проблему и на устранение которых должно быть направлено управленческое решение, совершенно не высматриваются руководителем. Такая ситуация часто наблюдается в условиях высокого уровня неопределенности состояния внешней среды организации. Управление в ней, по сути, осуществляется «вслепую».

На выбор политики изменений оказывают влияние следующие факторы:

темп осуществления изменений;

степень и вид ожидаемого сопротивления;

наличие полномочий у инициатора изменений;

наличие требуемой информации;

факторы риска.

Для того чтобы понять, надо ли что-то менять, необходимо четко представлять, как организация будет выглядеть в будущем и что бы мы хотели видеть на ее месте. Менеджмент компании может прояснить будущее видение компании с помощью поиска новых возможностей. Для этого можно воспользоваться следующими рекомендациями:

проанализируйте источники прибыли компании;

изучите потребности и запросы потребителей;

проводите маркетинговые исследования;

проводите непрерывное изучение окружающей среды;

каждую трудность на рынке рассматривайте как возможность; создания чего-то нового;

изучайте новые сферы бизнеса;

оценивайте свои возможности в новых отраслях;

рассматривайте возможное расширение отрасли, в которой вы работаете;

создавайте и поддерживайте конкурентные преимущества своего продукта;

осуществляйте постоянный сбор и управление информацией;

разрабатывайте статистическую документацию и анализируйте ее;

не проводите рабочее время «сидя за столом»;

мыслите творчески и широко.

Существует несколько способов реализации политики изменений в организации. К основным из них относятся:

специальные проекты и задания;

организация целевых и рабочих групп;

использование эксперимента;

показательные проекты;

создание новых организационных подразделений;

использование новых форм организации труда.

Специальные проекты и задания являются весьма популярным способом проведения изменений. Лицу или подразделению в пределах существующей структуры дается специальное задание временного характера. Ему могут выделить для этого какие-либо дополнительные ресурсы, но в основном он должен пользоваться тем, что уже имеется в существующей структуре. Для мобилизации ресурсов и принятия решений, которые выходят за пределы компетентности работника, руководитель проекта или координатор должен обратиться к генеральному управляющему, который его назначил. Это фактически переходная система между обычной и особой структурой.

В качестве временных структур часто используют целевые и рабочие группы либо на одном этапе процесса (например, чтобы установить необходимость в изменениях и разработать альтернативы), либо на протяжении всего процесса для его планирования и координации. Отбор членов временной группы чрезвычайно важен. Они должны иметь возможность и желание сделать что-то с проблемой, находящейся в центре перемен, иметь время для участия в работе группы. Целевые группы часто терпят неудачу из-за того, что составлены из чрезвычайно занятых людей, которые отдают приоритет текущим делам перед планированием будущих изменений.

Использование эксперимента позволяет проверить обоснованность мероприятий по перестройке.

Показательные проекты используют, чтобы проверить, эффективна ли новая схема, включающая значительные технологические, организационные или социальные изменения и, как правило, требующая крупных финансовых затрат, или, прежде чем вводить ее в большем масштабе, необходима ли корректировка. Соответствующим образом подготовленный и контролируемый показательный проект обычно позволяет получить большой опыт и, таким образом, свести к минимуму риск, связанный с введением новой важной схемы.

Новые организационные подразделения часто создаются, если руководство решило продолжать изменения (например, разработать методологию и начать предоставление маркетинговых услуг) и постановило, что с самого начала нужно привлечь к их осуществлению соответствующие ресурсы и средства. Такое бывает, как правило, если необходимость в переменах хорошо документирована, а их важность оправдывает неполное использование ресурсов, что вполне может случиться в начальный период после организации подразделения.

Новые формы организации труда включают людей, участвующих в реорганизации и перестройке своей работы. Внешний консультант, менеджер или рядовой специалист могут действовать как катализатор, но лишь сама группа решает, какая ей нужна схема организационной структуры. Этот подход подчеркивает большую важность групповой работы в сравнении с индивидуальной и накладывает большую ответственность на группу, уменьшая необходимость в традиционном активном надзоре.