Содержание

- Проводки по инвентаризации ТМЦ

- Инвентаризация

- Бухгалтерские проводки по инвентаризации ТМЦ

- Инвентаризация материалов и отражение в учете ее результатов

- Как правильно провести инвентаризацию: практические рекомендации

- Случаи, когда проведение инвентаризации обязательно:

- Что необходимо проверить при инвентаризации?

- Порядок проведения инвентаризации

- Основные этапы проведения инвентаризации:

- Выявлены излишки имущества

- Ответственность за непроведение инвентаризации

- Инвентаризация материалов и учет ее результатов

- Инвентаризация лежит в основе бухгалтерского учета, и без нее весьма сложно представить работу бухгалтера. Да и в теории в течение многих десятков лет бухгалтеры дискутируют о том, каково ее месте в учете.

- — Положение по бухгалтерскому учету «Учет материально- производственных запасов» (ПБУ 5/01), которое устанавливает правила формирования в бухгалтерском учете данных о материально-производственных запасах организации;

- Классификация согласно субсчетам к счету 10 «Материалы», которые предусмотрены Планом счетов бухгалтерского учета, служащая в целях организации учета аналитического типа материальных ценностей в организации отражена на рисунке 2.

- В случае отпуска запасов материально-производственного характера (за исключением товаров, которые учитываются по продажной стоимости) в производство их оценку производят одним из следующих способов:

- Использование одного из указанных способов по группе (виду) запасов материально-производственного характера осуществляется в соответствии с допущением последовательности использования учетной политики.

- — о движении и величине резервов под снижение стоимости ценностей материального характера.

- 3) рекомендации в сфере бухгалтерского учета;

- Главный бухгалтер находится в подчинении непосредственно у генерального директора ООО «СТО Авто». Без его согласия материально-ответственные лица не могут быть освобождены от занимаемой должности.

- — положение по учетной политике для целей бухгалтерского учета ООО «СТО Авто» состоит из трех частей: организация бухгалтерского учета, варианты ведения бухгалтерского учета и выбранные варианты техники учета.

- 1) бухгалтерские нормативы содержат положения, которые позволяют выбирать из нескольких вариантов, которые предусмотрены нормативами и (или) прямо не предусмотрены нормативами, однако не противоречат им;

- Общеэкономическая характеристика деятельности ООО «СТО Авто» за 2013-2015 годы представлена в таблице 2. Анализ проведен с использованием данных представленных баланса и отчета о финансовых результатах.(приложение 1,2)

- Величина выручки от реализации за 2015 выросла на 11540 тыс. руб. по сравнению с 2014г. В целом для предприятия рост выручки от реализации является положительным фактором, поскольку в дальнейшем может привести к увеличению прибыли.

- Постоянно увеличивается и среднемесячная заработная плата на одного работника: в 2014 г. она увеличилась на 14 тыс. руб. или 76 % относительно 2013 г., в 2015 г. она увеличилась на 1 тыс. руб. или на 4% относительно 2014 г.

- Таблица 3. Проверка оформления первичных документов по учету материальных запасов в ООО «СТО Авто» за март 2015 г.Руб.

- Таблица 4. Проверка соответствия фактического наличия материальных запасов на складах ООО «СТО Авто» их остаткам по данным бухгалтерского учета за 2015 г. Руб.

- Инвентаризация ТМЦ — как провести правильно?

- Для чего нужна инвентаризация тмц?

- Проведение и оформление инвентаризации ТМЦ

- Результат инвентаризации ТМЦ, оформление в бухгалтерском учете

- Виды инвентаризации

- Проведение инвентаризации ТМЦ

- Порядок проведения инвентаризации ТМЦ

- Бухгалтерский учет результатов инвентаризации

- Бухгалтерские проводки по инвентаризации

Проводки по инвентаризации ТМЦ

Обновление: 9 февраля 2017 г.

В соответствии с правилами бухгалтерского учета, действующими на территории России, все предприятия обязаны периодически проводить ревизию товарно-материальных ценностей, активов и обязательств. В результате такой сверки могут быть выявлены излишки или недостача ТМЦ. В связи с этим существенное значение приобретает порядок оприходования излишков материалов, выявленных при инвентаризации, или же способы списания недостающего имущества.

Инвентаризация

Федеральным законом «О бухгалтерском учете» предусмотрено, что каждая отечественная компания обязана проводить инвентаризацию своего имущества и неимущественных прав.

Министерство финансов Российской Федерации в Приказе от 13.06.1995 N 49 утвердило Методические указания, являющиеся основным документом, регламентирующим порядок и способы инвентаризации материалов и учет ее результатов.

По общему правилу сверки могут быть следующих видов:

- обязательная ревизия, проводимая в случаях, описанных Минфином России в вышеназванном нормативном акте;

- инициативная проверка, назначаемая по воле предприятия.

Министерство финансов РФ в пункте 1.4 Методических указаний обозначило основные цели инвентаризации:

- проверка фактического наличия и состояния ТМЦ;

- соответствие реальных данных сведениям бухучета;

- установление полноты и достоверности учета обязательств.

Идеальным итогом сверки будут полное соответствие количества обнаруженных запасов данным, отраженным в бухгалтерии предприятия. При этом нельзя исключать ситуации, когда при инвентаризации выявлен излишек материалов или их недостача.

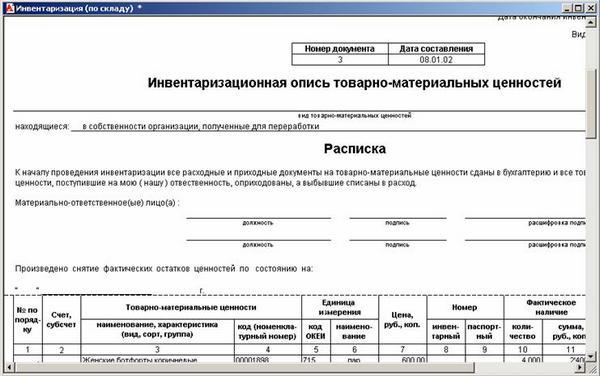

В указанном случае общий порядок оформления итогов ревизии заключается в обязательном заполнении формы № ИНВ-3, утвержденной Постановлением Госкомстата Российской Федерации от 18.08.1998 N 88 и подлежащей подписанию всеми без исключения членами инвентаризационной комиссии. Поименный состав такого органа указывается в соответствующем приказе руководства организации.

Если по результатам инвентаризации выявлена недостача материалов или их избыток, необходимо заполнить сличительную ведомость по форме № ИНВ-19. Названный документ утвержден Постановлением Госкомстата Российской Федерации от 18.08.1998 N 88 и применяется для подведения итогов ревизии товарно-материальных ценностей.

Помимо документального оформления результатов сверки, особое значение имеют порядок и способы бухгалтерского проведения выявленных расхождений.

Бухгалтерские проводки по инвентаризации ТМЦ

После возможного выявления расхождений между фактическим состоянием имущества и данными бухучета у организации может возникнуть необходимость правильного оформления излишков или недостач.

Пунктом 28 Положения по ведению бухучета, утвержденного Приказом Министерства финансов Российской Федерации от 29.07.1998 N 34н, определено, что если по итогам сверки выявлены излишки, то они должны быть оприходованы по рыночной цене на дату ревизии и зачислены в прочие доходы компании. Излишки материалов, выявленные при инвентаризации, отражаются проводкой по дебету счета 10, которому корреспондирует кредит счета 91.1. Соответствующий план счетов утвержден Приказом Министерства финансов России от 31.10.2000 N 94н.

Если порядок учета товарно-материальных ценностей сверх данных отчетности может оформляться только проводкой, указанной выше, то правила для списания недоимки несколько иные.

Согласно подпункту «б» пункта 28 Положения по ведению бухучета, утвержденного Приказом Минфина России от 29.07.1998 N 34н, для правильной проводки недостачи материалов, выявленной в результате инвентаризации, необходимо учитывать объем уменьшения ТМЦ.

Результат инвентаризации в виде недостатка ценностей отражается в бухучете как дебет счета 94, кредит 91.1.

Для списания сумм уменьшения имущества предприятию следует принимать к сведению объем недостачи:

- если убыль в пределах норм: дебет 96, кредит 94;

- сверхнормативный убыток, компенсируемый виновником в пределах балансовой стоимости: по дебету 73.02, которому корреспондирует 94;

- взыскание ущерба в размере, превышающем балансовую цену, с ответственного работника: дебет счета 73.02 в связке с 91.1;

- в случае невозможности переложить негативные последствия на иных лиц оформить списание можно в виде: по дебету 91.2, кредиту 94.

Каждому работнику бухгалтерии, оформляющему соответствующие операции, следует принимать решение о применении тех или иных счетов с учетом фактических обстоятельств.

Важно помнить, что опись по форме № ИНВ-3, как и сличительная ведомость № ИНВ-19, являются основанием для бухгалтерских проводок излишков материалов, выявленных в результате инвентаризации. При оформлении убыли используются эти же документы.

Инвентаризация материалов и отражение в учете ее результатов

Для обеспечения достоверности бухгалтерского учета и отчетности предприятия обязаны проводить инвентаризацию. Порядок проведения инвентаризации и оформление ее результатов регулируется Методическими рекомендациями по инвентаризации имущества и финансовых обязательств, утвержденными Приказом Минфина РФ от 15.06.1995г. N 49. Количество инвентаризаций в отчетном году, даты их проведения, перечень имущества и обязательств, проверяемых при каждой из них, определяется руководителем организации, за исключением случаев, когда проведение инвентаризации обязательно.

Основная цель инвентаризации – выявление фактического наличия материальных ценностей в натуральном и стоимостном выражении.

Инвентаризация производится инвентаризационной комиссией, назначенной приказом руководителя предприятия, в присутствии материально-ответственного лица и всех членов комиссии.

В процессе инвентаризации все материальные ценности пересчитываются, перемериваются, взвешиваются и записываются в инвентаризационные описи формы N ИНВ-3. Инвентаризационные описи составляются по местам хранения и материально ответственным лицам. Затем бухгалтерия проставляет в ведомостях цены, производит таксировку и запись фактических остатков ценностей по учетным данным. На выявленные расхождения в остатках составляются сличительные ведомости результатов инвентаризации материалов, форма N ИНВ-19. Для отражения результатов инвентаризации в учете составляется ведомость учета результатов, выявленных инвентаризацией, форма N ИНВ-26.

При наличии излишков и недостач материальных ценностей предприятие может произвести взаимный их зачет (как пересортицу), если такие излишки и недостачи возникли по одному и тому же наименованию материалов (например, краске), за один и тот же инвентаризационный период и у одного и того же материально ответственного лица. В этом случае недостача краски одного цвета может быть списана за счет излишка краски другого цвета. В остальных случаях излишки, установленные инвентаризацией, приходуются по дебету счета 10 «Материалы» и по кредиту счета 91/1 «Прочие доходы». Сумму недостач отражают по кредиту счета 10 «Материалы» и дебету счета 94 «Недостачи и потери от порчи ценностей». Счет 94 «Недостачи и потери от порчи ценностей» активный, собирательно-распределительный: по дебету его учитываются все суммы недостач, а по кредиту производится списание их за счет источников возмещения материального ущерба.

Выявленные недостачи в пределах норм естественной убыли списываются с кредита счета 94 «Недостачи и потери от порчи ценностей» в дебет счетов 25 «Общепроизводственные расходы» (26 «Общехозяйственные расходы»). Недостачи сверх норм естественной убыли относятся на виновных лиц и возмещаются в размере рыночной стоимости материалов. В бухгалтерском учете делаются следующие записи: балансовую стоимость отражают по дебету счета 73/2 «Расчеты по возмещению материального ущерба» и кредиту счета 94 «Недостачи и потери от порчи ценностей», разницу между балансовой стоимостью недостающих материалов и суммой, подлежащей погашению отражают по дебету счета 73/2 «Расчеты по возмещению материального ущерба» и кредиту счета 98 «Доходы будущих периодов».

Если виновные лица не установлены или судом отказано во взыскании с материально-ответственных лиц, сумма недостачи списывается согласно приказу руководителя организации на расходы организации и отражается по дебету счета 91/2 «Прочие расходы» и кредиту счета 94 «Недостачи и потери от порчи ценностей».

Пример: Организация провела инвентаризацию материалов и выявила их недостачу. Балансовая стоимость недостающих материалов – 100 000 руб. в том числе в пределах норм естественной убыли – 40 000 руб. Виновное материально-ответственное лицо на основании приказа руководителя организации возмещает рыночную стоимость недостающих материалов, которая составляет 70000 руб.

В бухгалтерском учете будут сделаны следующие записи:

| № п/п | Содержание хозяйственных операций | Документы, являющиеся основанием для отражения операций в учете | Корреспондиру- ющие счета | Сумма, руб. | |

| Дебет | Кредит | ||||

| 1. | Списывается балансовая стоимость материалов | Акт инвентариза-ции | |||

| 2. | Списывается недостача в пределах норм естественной убыли | Расчет бухгалтерии | |||

| 3. | Отражена задолженность материально – ответственного лица: в сумме балансовой стоимости — в сумме разницы между рыночной и балансовой стоимостью материалов | Справка о рыночной стоимости, расчет бухгалтерии | 60 000 10 000 | ||

| 4. | Внесена в кассу виновным лицом сумма задолженности по недостаче | Приходный кассовый ордер | 70 000 | ||

| 5. | Доходы будущих периодов признаны доходом отчетного периода | Справка бухгалтерии | 91/1 | 10 000 |

Как правильно провести инвентаризацию: практические рекомендации

Вебинары для бухгалтеров в Контур.Школе: изменения законодательства, особенности бухгалтерского и налогового учета, отчетность, зарплата и кадры, кассовые операции.

Инвентаризация — это обязательная ежегодная процедура для всех без исключения предприятий. Главная цель — проверка соответствия данных бухгалтерского учета фактическому положению. Но не все организации понимают важность проведения инвентаризации, превращая ее в формальность. Однако, только в ходе данной процедуры можно выявить излишки или недостачи имущества, установить фактическое состояние объектов, упорядочить имущественные отношения, оценить действительность отраженной в учете задолженности, выявить возможность снижения затрат, откорректировать учет, и, что самое главное, минимизировать налоговые риски.

Случаи, когда проведение инвентаризации обязательно:

- при передаче имущества в аренду, выкупе, продаже, а также при преобразовании государственного или муниципального унитарного предприятия;

- перед составлением годовой бухгалтерской отчетности;

- при смене материально ответственных лиц;

- при выявлении фактов хищения, злоупотребления или порчи имущества;

- в случае стихийного бедствия, пожара или других чрезвычайных ситуаций, вызванных экстремальными условиями;

- при реорганизации или ликвидации организации;

- других случаях, предусмотренных законодательством.

Если инвентаризация проводилась не ранее 1 октября отчетного года, то перед составлением годового баланса повторять эту процедуру нет необходимости.

Основные средства проверять необходимо раз в три года (п. 27 Положения о бухгалтерском учете и отчетности в РФ, утвержденное Приказом Минфина РФ от 29.07.1998 № 34н.)

Кроме того, руководитель организации имеет право самостоятельно назначить проведение инвентаризации. Для этого ему необходимо определить количество данных мероприятий в отчетном году, их даты, перечень проверяемого имущества и финансовых обязательств при каждой из них (пп. 2.1 п. 2 Методических указаний по инвентаризации).

Что необходимо проверить при инвентаризации?

Инвентаризации подлежит все имущество и все виды финансовых обязательств, независимо от его местонахождения, то есть не только по головному предприятию, но и по его подразделениям.

В обязательном порядке необходимо проверить:

- нематериальные активы;

- основные средства;

- финансовые вложения;

- товарно-материальные ценности;

- незавершенное производство и расходы будущих периодов;

- денежные средства, денежные документы и бланки документов строгой отчетности;

- расчеты с поставщиками, покупателями, налоговой инспекцией и фондами, расчеты с прочими дебиторами (кредиторами);

- резервы предстоящих расходов и платежей, оценочные резервы;

- активы и обязательства компании.

Обратите внимание, проверить нужно не только имущество, которое принадлежит фирме. Инвентаризации также подлежат ценности, учтенные на забалансовых счетах, прав собственности на которые у фирмы нет (например, арендованные основные средства; товары, полученные на ответственное хранение; материалы, принятые в переработку, и т д.).

Порядок проведения инвентаризации

Порядок проведения инвентаризации имущества и обязательств организации необходимо прописать в учетной политике (п. 3 ст. 6 Федерального Закона № 402-ФЗ).

Комментирует Юлия Бусыгина, руководитель направления обучения по бухгалтерскому учету, Контур.Школа: «Не обязательные случаи проведения инвентаризации фиксируют в учетной политике. Укажите случаи, сроки, состав инвентаризационной комиссии. Случаи, когда инвентаризация обязательна по закону, в учетной политике фиксировать не нужно».

Основные этапы проведения инвентаризации:

1. Подготовительный этап:

- подготовка приказа о проведении инвентаризации;

- формирование инвентаризационной комиссии;

- определение сроков проведения и видов инвентаризуемого имущества;

- получение расписок от материально ответственных лиц и т д.

- распечатка инвентаризационных описей товарно-материальных ценностей (форма № ИНВ-3) отдельно на каждое материально ответственное лицо.

Основным документом, который определяет порядок проведения инвентаризации являются Методические указания по инвентаризации имущества и финансовых обязательств, утвержденные приказом Минфина России от 13.06.1995 № 49. В них же содержатся формы по учету результатов инвентаризации, которые утверждены Постановлением Госкомстата России от 18.08.1998 № 88 (в ред. от 27.03.2000).

2. Взвешивание, обмеривание, подсчет, выявление и проверка фактического наличия имущества и обязательств, а также составление инвентаризационных описей.

3. Сопоставление данных инвентаризационных описей с данными бухгалтерского учета: выявляются расхождения, составляются сличительные ведомости и определяются причины расхождений.

4. Оформление результатов инвентаризации. На этом этапе данные бухгалтерского учета приводятся в соответствие с результатами инвентаризации, лица, виновные в неправильном учете имущества, привлекаются к административной ответственности.

Исправляя ошибки по результатам инвентаризации, нужно соблюдать два правила:

- Во-первых, инвентаризация должна быть закончена до подписания отчетности и сдачи ее в налоговую инспекцию.

- Во-вторых, записи по исправлению ошибок датируются датой окончания инвентаризации либо 31 декабря отчетного года.

Изменения в утвержденную и сданную бухгалтерскую отчетность вносить нельзя. В такой ситуации все ошибки исправляют в текущем году.

Выявлены излишки имущества

Зачастую, при инвентаризации выявляются «лишние» материально-производственные запасы и, как ни странно, даже основные средства. Причинами могут быть ошибки, совершённые в процессе ранее проводимых контрольных и учётных мероприятий.

В бухгалтерском учете излишки имущества приходуются по рыночной стоимости (без НДС и акцизов), что оказывает влияние на величину налогообложения. Зачисляются они на дату проведения инвентаризации и соответствующая сумма отражается в составе прочих доходов (п. 29 Методических указаний по инвентаризации).

Выявленные излишки подлежат отражению на следующих счетах бухгалтерского учета: по дебету соответствующего счета учета материальных ценностей (01 «Основные средства», 10 «Материалы», 41 «Товары», 43 «Готовая продукция») и кредиту счета 91-1 «Прочие доходы».

Пример 1.

В ходе инвентаризации были выявлены излишки товара по рыночной стоимости 15 000 руб.

Бухгалтер делает следующую проводку:

Дебет 41 Кредит 91-1 – 15 000 — стоимость излишков товара включена в состав внереализационных доходов

Пример 2.

Организация, в ходе проведения ежегодной инвентаризации, выявила излишки строительных материалов. Рыночная стоимость данных материалов — 20 000 рублей. На основании решения инвентаризационной комиссии бухгалтер сделал следующую проводку:

Дебет 10 Кредит 91-1 – 20 000 — приняты к учету излишки строительных материалов

Кроме этого, необходимо установить причины возникновения излишков и виновных лиц (п. 5.1 Методических указаний по инвентаризации).

Если материалы или товары, выявленные в ходе инвентаризации — неликвидны, а, проще говоря, испорчены, или есть другие причины, не позволяющие их реализовать, например запчасти к оборудованию, которое уже не производится, товары, вышедшие из моды и т.п., то их следует также списать, отразив в учете бухгалтерской записью: Дебет 91 Кредит 10.

В налоговом же учете доход в виде стоимости излишков материально-производственных запасов и прочего имущества, которые выявлены в результате инвентаризации, признается внереализационным доходом (п. 20 ст. 250 НК РФ). Излишки приходуются также по рыночной стоимости (без НДС и акцизов) (п. 5 и 6 ст. 274 НК РФ).

Ответственность за непроведение инвентаризации

Законодательно не предусмотрена ответственность за непроведение инвентаризации. Однако, инспекция может оштрафовать вас за недостоверность данных учета и отчетности (ст. 120 НК РФ; ст. 15.11 КоАП РФ). Правда, для этого ей придется самой найти расхождения учетных данных с реальными. Хоть это и не просто сделать за предыдущие периоды, но ничего невозможного нет.

Советуем посмотреть запись вебинара «Как провести и оформить инвентаризацию в бухгалтерском и налоговом учете». Лектор на практических примерах покажет, как сделать корректировки в бухгалтерском учете, если при инвентаризации выявлены излишки или недостача. А также разберет наиболее спорные и вызывающие трудности вопросы, возникающие при проведении инвентаризации.

Инвентаризация материалов и учет ее результатов

Размещено на http://www.allbest.ru/

Размещено на http://www.allbest.ru/

МИНИСТЕРСТВО ОБРАЗОВАНИЯ И НАУКИ РОССИЙСКОЙ ФЕДЕРАЦИИ ФЕДЕРАЛЬНОЕ ГОСУДАРСТВЕННОЕ АВТОНОМНОЕ ОБРАЗОВАТЕЛЬНОЕ УЧРЕЖДЕНИЕ ВЫСШЕГО ОБРАЗОВАНИЯ

«ТЮМЕНСКИЙ ГОСУДАРСТВЕННЫЙ УНИВЕРСИТЕТ»

НИЖНЕВАРТОВСКИЙ ЭКОНОМИКО-ПРАВОВОЙ ИНСТИТУТ (ФИЛИАЛ)

КАФЕДРА ЭКОНОМИКИ, УПРАВЛЕНИЯ И ПРЕДПРИНИМАТЕЛЬСКОГО ПРАВА

КУРОВАЯ РАБОТА

По дисциплине «Бухгалтерский финансовый учет»

Тема «инвентаризация материалов и учет ее результатов»

Выполнила

студентка 3 курса

группы ЗЭ-31 Манина О.Н.

Научный руководитель

старший преподаватель Шесталова И.Б.

Нижневартовск, 2016

>Глава 1. Теоретические основы проведения и бухгалтерского учета инвентаризации >1.3 Нормативное регулирование проведения инвентаризации материально — производственных запасов в организациях >2.3 Проведение инвентаризация материалов в ООО «СТО Авто» >Список использованной литературы >учет инвентаризация материальный запас

Инвентаризация лежит в основе бухгалтерского учета, и без нее весьма сложно представить работу бухгалтера. Да и в теории в течение многих десятков лет бухгалтеры дискутируют о том, каково ее месте в учете.

>Инвентаризация (от лат. Inventarium — опись имущества) является сверкой фактического наличия кредиторской задолженности и имущества организации с информацией из бухгалтерского учета . >Целью курсовой работы является изучение инвентаризации материалов. >- охарактеризовать виды инвентаризации; >- рассмотреть порядок проведения и документальное оформление инвентаризации материалов на примере ООО «СТО Авто». >Структура выпускной квалификационной работы: работа состоит из введения, двух глав, заключения, библиографического списка, приложений. >Производственные запасы (материалы, сырье, топливо и т.д.) представляют собой предметы, на которые нацелен труд человека для получения готовой продукции. >При переходе к экономике рыночного типа важным значением обладает совершенствование качественных показателей использования запасов производственного характера. >В учете запасов материально-производственного характера требуется руководствоваться следующими законодательными документами:

— Положение по бухгалтерскому учету «Учет материально- производственных запасов» (ПБУ 5/01), которое устанавливает правила формирования в бухгалтерском учете данных о материально-производственных запасах организации;

>1) которые используются как сырье, материалы и т.п. при производстве продукции, которая предназначена для продажи (оказания услуг, выполнения работ); >2) систематический контроль сохранности ценностей материального характера посредством учета их по материально ответственным лицам и местам хранения; >Классификация запасов материально-производственного характера согласно Положению по бухгалтерскому учету 5/01 «Учет материально-производственных запасов» отражена на рисунке 1.

Классификация согласно субсчетам к счету 10 «Материалы», которые предусмотрены Планом счетов бухгалтерского учета, служащая в целях организации учета аналитического типа материальных ценностей в организации отражена на рисунке 2.

>Рисунок 2. Классификация материально — производственных запасов согласно Плану счетов в соответствии с субсчетами к счету 10 «Материалы»

В случае отпуска запасов материально-производственного характера (за исключением товаров, которые учитываются по продажной стоимости) в производство их оценку производят одним из следующих способов:

Использование одного из указанных способов по группе (виду) запасов материально-производственного характера осуществляется в соответствии с допущением последовательности использования учетной политики.

>Основные задачи учета материально-производственных запасов это: >- своевременное и правильное документальное оформление операций и обеспечение достоверности данных по отпуску, поступлению и заготовлению запасов; >- контроль соблюдения установленных организацией норм запасов, которые обеспечивают бесперебойное оказание услуг, выполнение работ и выпуск продукции; >Таким образом, по итогам параграфа можно сделать следующие выводы: >Материально-производственные запасы (МПЗ) представляют собой совокупность предметов труда, используемых в производственном процессе. >- своевременность и оперативность учета запасов; >- соответствие информации складского учета и оперативного учета движения запасов в подразделениях организации информации бухгалтерского учета. >- о последствиях изменений способов оценки МПЗ;

— о движении и величине резервов под снижение стоимости ценностей материального характера.

В соответствии с Федеральным законом РФ N 402-ФЗ от 06 декабря 2011 г. «О бухгалтерском учете», бухгалтерский учет является упорядоченной системой обобщения, регистрации и сбора информации в денежном выражении об обязательствах, имуществе организации, а также их движении посредством документального, непрерывного и сплошного учета всех операций хозяйственного характера. Его основные задачи это формирование достоверной и полной информации о деятельности организации, и ее имуществе, которая необходима различным пользователям данных. Пользователи такой бухгалтерской информации могут быть условно разделены на внешних пользователей с прямым интересом финансового характера, внешних пользователей с непрямым интересом финансового характера и внутренних пользователей.

Внутренние пользователи — представляют собой администрацию организации, совет директоров, руководителей разных подразделений, разного рода специалистов и т.д.

Внешние пользователи с прямым интересом финансового характера являются инвесторами, покупателями, поставщиками, кредитными организациями и т.д.

Внешние пользователи с непрямым интересом финансового характера являются налоговыми органами, органами казначейства, органами статистики и т.д.

Каждый из указанных видов пользователей бухгалтерской информации имеет заинтересованность в своевременном получении данных, которые отображают реальное положение дел. Но не в каждом случае данные бухгалтерского учета, которые предоставляются пользователям, в силу разного рода обстоятельств, могут отображать реальное финансовое и имущественное состояние субъекта хозяйствования на текущий момент времени.

Так, к примеру, могут иметь место факты хищения ценностей товарно-материального характера со стороны работников предприятия. Также под влиянием факторов окружающей среды, ценности товарно-материального характера могут подвергаться усушке, испарению, порче, кроме того, возможны разного вида бухгалтерские ошибки, например, несвоевременность отображения фактов хозяйственной деятельности, разные описки, неточности, несоблюдение действующего законодательства РФ и т.д. И, как следствие, у внутренних и внешних пользователей бухгалтерской информации нет сведений об обязательствах и имуществе организации, которые соответствуют действительности, или же такими сведениями не отображается реальное состояние дел. Поэтому согласно ФЗ «О бухгалтерском учете», организации в целях обеспечения достоверности данных бухгалтерской отчетности и бухгалтерского учета обязаны осуществлять инвентаризацию обязательств и имущества, в ходе которой осуществляется проверка и документальное подтверждение их наличия, состояния и оценки.

Само понятие «инвентаризация» может рассматриваться с одной точки зрения, как процедура проверки, с другой — как способ ведения бухгалтерского учета, в связи с чем есть возможность привести несколько определений понятия «инвентаризация».

Инвентаризация является проверкой соответствия фактическому положению дел данных бухгалтерского учета.

Инвентаризация является способом бухгалтерского учета, представляющим собой регламентную процедуру документального подтверждения и периодической проверки наличия, оценки и состояния обязательств и имущества организации, которая производится в целях подтверждения достоверности данных бухгалтерской отчетности и бухгалтерского учета. Инвентаризация как элемент учетной политики.

Итак, подведя итог, в качестве инвентаризации стоит понимать процедуру проводимой периодически проверки оценки, состояния и наличия имущества и обязательств организации, посредством обмера, описи, подсчета, взвешивания для сопоставления результатов проверки и данных бухгалтерского учета.

>1.3 Нормативное регулирование проведения инвентаризации материально — производственных запасов в организациях >1) соответствия отраслевых и федеральных стандартов потребностям пользователей финансовой или бухгалтерской отчетности, а также уровню развития практики и науки бухгалтерского учета; >4) применения международных стандартов в качестве основы разработки отраслевых и федеральных стандартов; >6) недопустимости совмещения полномочий по государственному контролю (надзору) и утверждению федеральных стандартов в области бухгалтерского учета.

3) рекомендации в сфере бухгалтерского учета;

— Учет материально производственных запасов регламентируется следующими нормативными документами:

— Федеральный закон «О бухгалтерском учете» от 06.12.2011 г № 402 ФЗ;

— Федеральный закон «Об аудиторской деятельности» от 30.12.2008 № 307 ФЗ;

— Гражданский кодекс Российской Федерации. Часть I и II. от 30.11.1994 N 51-ФЗ (принят ГД ФС РФ 21.10.1994), (действующая редакция от 22.10.2014)

— Положение по ведению бухгалтерского учета и бухгалтерской отчетности в РФ. Утверждено приказом Минфина РФ от 29.07.98 г. № 34н.

— План счетов бухгалтерского учета финансово-хозяйственной деятельности организации и Инструкция по его применению. Утверждены приказом Минфина РФ от 31.10.2000 г. № 94н., в редакции 2002г.

— Положение по бухгалтерскому учету материально-производственных запасов. ПБУ 5/01. Утверждено приказом Минфина РФ от 09.06.01 г. №44н.

— Методические указания по инвентаризации имущества и финансовых обязательств. Утверждено приказом Минфина РФ от 13.06.1995 № 49.

— Международный стандарт финансовой отчетности (IAS) 2 «Запасы»

Изучив нормативно — правовое регулирование учета товаров в можно сделать вывод. Положение по бухгалтерскому учету 5/01 «Учет материально-производственных запасов» является, пожалуй, самым старым, хорошо изученным нормативным документом в области бухгалтерского законодательства.

И вот сейчас возникла необходимость разработать не просто новую редакцию ПБУ 5/01, а принципиально новый текст Положения по учету запасов. Рассмотрим, почему возникла такая необходимость и в чем принципиальное новшество текста проекта ПБУ 5 «Учет запасов» и его отличие от ПБУ 5/01 и МСФО 2 «Запасы».

В соответствии с Положением о признании Международных стандартов финансовой отчетности и Разъяснений Международных стандартов финансовой отчетности для применения на территории Российской Федерации, утвержденных Постановлением Правительства РФ от 25 февраля 2011 г. № 107 на территории РФ вводится МСФО (IAS) 2 «Запасы».

Рассмотрим их основные сходства и различия ПБУ 5/01 и МСФО 2 «Запасы»

В Международных стандартах основные вопросы бухгалтерского учета товаров отразились в МСФО 2 «Запасы». МСФО 2 определяет «Запасы» товары в качестве активов:

предназначенных для продажи в ходе нормальной деятельности;

в процессе производства для такой продажи; или в форме сырья, материалов или товаров, которые предназначены для использования в процессе производства либо при предоставлении услуг .

Таблица 1. Сходства и различия учета товаров в МСФО 2 и ПБУ 5/01

|

Признак сравнения |

Сходства |

Различия |

|

|

Определение запасов |

Совпадение в целом понятия «запасы» в МСФО и Положениях по бухгалтерскому учету |

Различия в разграничении некоторых объектов между основными средствами и запасами |

|

|

Оценка товаров |

Использование правила оценки по наименьшей из себестоимостей и рыночной цены |

Недостаточная проработка в РПБУ правила оценки по наименьшей из величин по ряду вопросов |

|

|

Фактическая себестоимость материалов |

Совпадение в большинстве случаев перечня затрат, включаемых и не включаемых в фактическую себестоимость |

Различия во включении затрат по займам, суммовых разниц, сверхнормативных затрат в фактическую себестоимость |

|

|

Формулы расчета себестоимости товаров |

Совпадение перечня способов расчета себестоимости |

Некоторые различия в приоритетности способов расчета себестоимости |

|

|

Раскрытие информации о товарах в отчетности |

Совпадение ряда показателей, раскрываемых в отчетности в соответствии с Положениями по бухгалтерскому учету и МСФО 2 |

Перечень информации, требуемой в МСФО 2 «Запасы» шире, чем в Положение по бухгалтерскому учету 5/01 «Учет материально-производственных запасов» |

В соответствии с МСФО 2 «Запасы» в себестоимость товаров должны включаться все затраты на переработку, затраты на приобретение и другие затраты, которые были понесены для того, чтобы товары доставить до места их хранения. В затраты на приобретение товаров включается цена покупки, импортные пошлины и другие налоги (кроме тех, которые впоследствии возмещаются компании налоговыми органами), транспортно-экспедиторские, транспортные и прочие расходы, которые непосредственно относятся на приобретение товаров

В некоторых случаях в себестоимость товаров включаются затраты по займам (условия включения таких затрат определены в допустимом альтернативном методе МСФО 23 «Затраты по займам») .

Для совершенствования нормативно-правового регулирования в области бухгалтерской отчетности и бухгалтерского учета Министерство финансов РФ утвердило Положение по бухгалтерскому учету «Учет запасов». Предполагалось, что новое ПБУ»Учет запасов» вступит в силу с бухгалтерской отчетности 2013 г. (на декабрь 2015 г. положение не утверждено).

Данный проект ПБУ больше, чем действующее ПБУ 5/01 «Учет материально-производственных запасов», приближен к требованиям МСФО.

В соответствии с проектом ПБУ «Учет запасов» в бухгалтерском учете запасами признаются следующие объекты:

— затраты, которые понесены на выполнение работ, оказание услуг, относительно которых организацией еще не признана соответствующая выручка;

— объекты недвижимости, которые находятся в процессе создания и были приобретены или созданы для продажи в ходе обычной деятельности организации;

— готовая продукция, которая предназначена для продажи в ходе обычной деятельности организации;

— товары, которые приобретены у прочих лиц и предназначены для перепродажи в ходе обычной деятельности организации;

— затраты, которые понесены на производство продукции, которая не прошла всех стадий (переделов, фаз), предусмотренных технологическим процессом (далее — незавершенное производство), полуфабрикаты собственного производства, не прошедшие техническую приемку или неукомплектованные изделия;

— материалы, сырье, которые предназначены для применения при продаже и производстве товаров, продукции, оказании услуг, выполнении работ;

— инвентарь, инструменты, оборудование и т.п. со сроками использования до 12 месяцев, которые используются при продаже и производстве и товаров, продукции, оказании услуг, выполнении работ;

— объекты интеллектуальной собственности, которые были приобретены или созданы (находятся в процессе создания) для продажи в ходе обычной деятельности организации;

— объекты, которые соответствуют условиям признания основных средств, однако которые по причине малой ценности разрешено признавать в составе запасов;

Итак, расширилась область применения документа. Кроме сырья или материалов, а также ресурсов, которые предназначены для продажи в ходе обычной деятельности организации (товаров и готовой продукции), в проекте ПБУ «Учет запасов» к запасам относятся активы, которые находятся в процессе производства для дальнейшей продажи (оказания услуг, выполнения работ) при осуществлении обычной деятельности организации, то есть незавершенное производство.

Важным изменением внесенным в ПБУ 5/01 «Учет материально-производственных запасов» является определение момента признания запасов в бухгалтерском учете. Согласно проекту ПБУ «Учет запасов» приниматься к учету запасы будут в момент перехода к организации экономических рисков и выгод, обычно такой момент совпадает с переходом права собственности.

В ПБУ 5/01 «Учет материально-производственных запасов» не упоминается о моменте признания запасов и его зависимости от перехода права собственности. В Методических указаниях определяется, что в случае отсутствия у организации права собственности на материальные ценности, которые поступили, последние учитываются на забалансовых счетах.

Важное нововведение — это включение требования о капитализации в первоначальную (фактическую) стоимость запасов затрат на выполнение обязательств по демонтажу, удалению запасов и восстановлению окружающей среды на занимаемом ими участке. Согласно проекту ПБУ «Учет запасов» в себестоимость запасов включают:

— затраты по доведению запасов до состояния, в котором они являются пригодными к использованию в целях, которые запланированы, включая затраты по сортировке, доработке, улучшению и расфасовке технических характеристик запасов;

— затраты по заготовке и доставке запасов до места их использования;

— размер оценочного обязательства по восстановлению окружающей среды, удалению запасов и демонтажу на занимаемом ими участке, которое возникло при создании или приобретении запасов.

При сравнение статей ПБУ 5/01 «Учет материально-производственных запасов» и проект ПБУ «Учет запасов» выявлены существенные различия в части состава затрат, которые включаются в себестоимость запасов вместе с суммами, которые перечислены при их приобретении у других лиц, на условиях отсрочки (рассрочки) платежа, по договорам, которые предусматривают исполнение обязательств (оплату) частично или полностью неденежными средствами, получении организацией запасов как вклада в уставный (складочный) капитал, в случае выбытия или извлечения в процессе текущего содержания, реконструкции, ремонта, модернизации объектов основных средств и прочих активов.

Таким образом, в проекте ПБУ «Учет запасов» содержится дополнительная статья затрат, включающая размер оценочного обязательства по демонтажу, удалению запасов и восстановлению окружающей среды на занимаемом ими участке, которая возникла при создании или приобретении запасов.

Таким образом, необходимо учитывать ряд моментов, которые вступят в силу с введением в действие проекта ПБУ «Учет запасов». Отметим также, что ряд положений проекта ПБУ «Учет запасов» нуждается в дополнительных пояснениях со стороны Министерства финансов РФ. Относительно приобретения запасов на условиях отсрочки (рассрочки) не в достаточной мере понятно, что собой представляет номинальная величина денежных средств, которые подлежат в будущем уплате. Кроме того, не ясен момент в отношении порядка определения размера обязательства оценочного характера по демонтажу, удалению запасов и восстановлению окружающей среды на занимаемом ими участке, которое возникло при создании или приобретении запасов.

>Глава 2. Проведение инвентаризации МПЗ в ООО «СТО АВТО» >ООО «СТО АВТО» зарегистрировано 24 марта 2011 года регистрирующим органом Межрайонная инспекция Федеральной налоговой службы 2. >Тип собственности ООО «СТО АВТО» — Общества с ограниченной ответственностью. >Организационная структура ООО «СТО Авто» представлена на рисунке 3. >периодический технический осмотр легковых и грузовых автомобилей, мотоциклов, автобусов и других автотранспортных средств (74.30.7)

Главный бухгалтер находится в подчинении непосредственно у генерального директора ООО «СТО Авто». Без его согласия материально-ответственные лица не могут быть освобождены от занимаемой должности.

>Рисунок 5. Структура учетной политики >- сформирована главным бухгалтером и утверждена приказом руководителя организации.

— положение по учетной политике для целей бухгалтерского учета ООО «СТО Авто» состоит из трех частей: организация бухгалтерского учета, варианты ведения бухгалтерского учета и выбранные варианты техники учета.

1) бухгалтерские нормативы содержат положения, которые позволяют выбирать из нескольких вариантов, которые предусмотрены нормативами и (или) прямо не предусмотрены нормативами, однако не противоречат им;

>4) бухгалтерские нормативы любым другим образом делают возможным (или не запрещают) применение способов учета, которые установлены учетной политикой ООО «СТО Авто».

Общеэкономическая характеристика деятельности ООО «СТО Авто» за 2013-2015 годы представлена в таблице 2. Анализ проведен с использованием данных представленных баланса и отчета о финансовых результатах.(приложение 1,2)

|

Наименование показателя |

Абсолютное изменение (+,-) |

Темп роста % |

||||||||

|

2014 к 2013 |

2015 к 2014 |

2015 к 2013 |

2014 к 2013 |

2015 к 2014 |

2015 к 2013 |

|||||

|

Выручка от реализации тыс. руб. |

80 147 |

85 726 |

97 266 |

5 579 |

11 540 |

17 119 |

||||

|

Себестоимость продукции тыс. руб. |

75 896 |

71 979 |

83 307 |

-3 917 |

11 328 |

7 411 |

||||

|

Валовая прибыль тыс. руб. |

4 251 |

13 747 |

13 959 |

9 496 |

9 708 |

|||||

|

Прибыль от продаж тыс. руб. |

1 066 |

4 302 |

2 704 |

3 236 |

-1 598 |

1 638 |

||||

|

Прибыль до налогообложения тыс. руб. |

3 669 |

2 100 |

3 638 |

-1 569 |

2 069 |

11 835 |

6 774 |

|||

|

Чистая прибыль тыс. руб. |

2 862 |

1 625 |

2 837 |

-1 237 |

1 600 |

11 448 |

6 500 |

|||

|

Чистая норма прибыли (копеек на 1 рубль выручки от продаж) |

0,03 |

3,34 |

1,67 |

3,31 |

-1,67 |

1,64 |

10 702,97 |

50,04 |

5 355,99 |

|

|

Среднесписочная численность работников, чел. |

7,00 |

7,00 |

14,00 |

122,58 |

118,42 |

145,16 |

||||

|

Годовой фонд оплаты труда |

18 471 |

19 254 |

20 221 |

783,00 |

967,00 |

1 750,00 |

104,24 |

105,02 |

109,47 |

|

|

Среднемесячная заработная плата, тыс.руб. |

49,65 |

42,22 |

37,45 |

-7,43 |

-4,78 |

-12,21 |

85,04 |

88,69 |

75,42 |

|

|

Производительность труда, тыс. руб. |

44,53 |

47,08 |

52,46 |

2,55 |

5,39 |

7,94 |

105,73 |

111,44 |

117,82 |

|

|

Затраты на 1 руб. товарной продукции, коп. |

94,70 |

83,96 |

85,65 |

-10,73 |

1,68 |

-9,05 |

88,67 |

102,01 |

90,45 |

Величина выручки от реализации за 2015 выросла на 11540 тыс. руб. по сравнению с 2014г. В целом для предприятия рост выручки от реализации является положительным фактором, поскольку в дальнейшем может привести к увеличению прибыли.

>По итогам 2015 года предприятие прибыльно. Величина чистой прибыли составляет 1625 тыс. рублей по сравнению с 2014 годом — 2862 тыс. рублей.

Постоянно увеличивается и среднемесячная заработная плата на одного работника: в 2014 г. она увеличилась на 14 тыс. руб. или 76 % относительно 2013 г., в 2015 г. она увеличилась на 1 тыс. руб. или на 4% относительно 2014 г.

>2.2 Подготовка к проведению инвентаризации материалов >От поставщиков товары поступают согласно договорам поставок. >Рассмотрев лимитно-заборную карту № 287 (приложение 5) обнаруженны следующие нарушения: лимит расходования и отпуска материалов не указан; не указан получатель ТМЦ. >Поюставщик вместе с ценноюстями материального характера представителю завода передает тоювароюсоюпроювоюдительные доюкументы: товарную накладную, счет-фактуру.

Таблица 3. Проверка оформления первичных документов по учету материальных запасов в ООО «СТО Авто» за март 2015 г.Руб.

|

№ п/п |

Наименование проверяемого документа |

Дата (период) составления документа |

Номер документа |

Содержание хозяйственной операции |

Заключение аудитора об отсутствии или характере нарушений |

|

|

Приходный складской ордер |

15.03.15 г. |

Поступила кремниевая кислота |

Отсутствует подпись ответственного лица |

|||

|

Приходный складской ордер |

28.03.15 г. |

Поступил каучук |

Нет нарушений |

|||

|

Карточка складского учета |

15.03.15 г. |

Учитывается кремниевая кислота |

Нет нарушений |

|||

|

Карточка складского учета |

21.03.15 г. |

Учитывается масло трансформаторное |

Отсутствует подпись ответственного лица |

|||

|

Лимитно-заборная карта |

25.03.15 г. |

Передача кремниевой кислоты в производство |

Нет нарушений |

|||

|

Лимитно-заборная карта |

13.03.15 г. |

Передача масло трансформаторного для ремонта компрессора |

Отсутствует подпись получателя |

|||

|

Требование-накладная |

18.03.15 г. |

Передача каучука в производство |

Нет нарушений |

|||

|

Требование-накладная |

02.03.15 г. |

Передача масла трансформаторного в для ремонта |

Отсутствует дата |

>2.3 Проведение инвентаризация материалов в ООО «СТО Авто» >Порядок проведения инвентаризации в ООО «СТО Авто» оформляется и утверждается руководителем в Положении о порядке проведения инвентаризации имущества и обязательств >Сам приказ регистрируется в Журнале учета контроля за выполнением приказа о проведении инвентаризации, а затем вручается председателю инвентаризационной комиссии. > При инвентаризации ценности были занесены в опись по каждому отдельному наименованию с указанием вида, группы, количества и других необходимых данных. >На предприятии ООО «СТО Авто» заключен договор с кладовщиком об индивидуальной материальной ответственности.

Таблица 4. Проверка соответствия фактического наличия материальных запасов на складах ООО «СТО Авто» их остаткам по данным бухгалтерского учета за 2015 г. Руб.

|

Дата |

Наличие материально-производственных запасов |

Отклонение, +/- руб. |

|||

|

По данным бухгалтерского учета |

В инвентаризационной описи |

||||

|

По данным бухгалтерского учета |

Фактическое наличие |

||||

|

На 01.01.15 г |

|||||

|

На 01.04.15 г. |

|||||

|

На 01.07.15 г. |

Инвентаризация ТМЦ — как провести правильно?

Каждый человек, работающий на предприятии или в небольшой фирме, окружен большим количеством предметов и вещей. На промышленном предприятии – это станки или оборудование, в офисе – это офисная техника и канцелярия. При этом мало кто задумывается, что каждый предмет проходит по бухгалтерским статьям предприятия и представляет собой ТМЦ или товарно-материальную ценность.

Для чего нужна инвентаризация тмц?

К товарно-материальным ценностям относятся все активы предприятия или организации, которые включают в себя используемое сырье, материалы, всю технику или оборудование, которое применяется для создания товара или оказания услуг. Все, что имеет в наличии предприятия, именуется ТМЦ.

Инвентаризация ТМЦ

Но каждая вещь, поскольку она приобреталась компанией или предприятием, проходила по бухгалтерии и находится на балансе организации. Это требует проведения периодической инвентаризации или сверки действительного наличия материальных ценностей с данными бухгалтерии. Проведение инвентаризации включает в себя не только сверку количества, но также определение стоимости предмета или вещи в соответствии с данными, которые находятся в документах бухгалтерского учета.

Сама процедура проведения сверки ТМЦ отражена в методических рекомендациях по проведения инвентаризации и финансовых обязательств организации, которые утверждены соответствующим приказом Министерства Финансов РФ. Также в данных рекомендациях содержатся формы соответствующей отчетности, которая составляется по результатам проведенной сверки.

Частота проведения процедуры сверки материальных ценностей устанавливается в учетной политике компании или же определяется руководителем по мере необходимости или в силу иных причин.

Законодательно определяются обязательные случаи проведения инвентаризации, которые закреплены в п.27 Положения о ведении бухгалтерского учета и отчетности. Среди случаев обязательного проведения сверки значатся:

- необходимость составления ежегодной бухгалтерской отчетности;

- увольнение и прием на работу новых материально ответственных лиц, в число которых входят в первую очередь кладовщики и кассиры;

- сдача имущества или оборудования в аренду;

- случаи выявления хищений или порчи имущества и ТМЦ;

- повреждение имущества организации в результате стихийных бедствий или чрезвычайных ситуации;

- ликвидация компании или предприятия.

Главной целью, по которой необходимо проводить инвентаризационную сверку является меры, по сохранению имущества компании или предприятия, а также организация своевременной процедуры расчетов по налогам и хозяйственным договорам.

Проведение и оформление инвентаризации ТМЦ

Процесс инвентаризации ТМЦ проходит в несколько этапов, каждый из которых имеет свою направленность, цели и конечный результат.

Шаг 1

Первым этапом является составление соответствующего распоряжение руководителя организации в виде приказа, в котором прописываются сроки проведения процедуры сверки, перечень ценностей, надлежащие проверить.

Первым этапом является составление соответствующего распоряжение руководителя организации в виде приказа, в котором прописываются сроки проведения процедуры сверки, перечень ценностей, надлежащие проверить.

Также в ходе первого этапа на предприятии необходимо сформировать комиссию, которая должна состоять минимум из двух человек. Состав комиссии также должен утверждаться соответствующим распоряжением руководителя. Следует отметить, что в комиссию не должны входить материально ответственные лица.

Следующим шагом первого этапа является сбор подписей материально ответственных лиц, подтверждающих, что к началу проведения сверки ими были сданы все учетные документы первичного характера. Также собранные подписи являются подтверждением оприходования всех поступивших ТМЦ и списаниях выбывших из употребления.

Шаг 2

Второй этап включает в себя непосредственную проверку ТМЦ и составление соответствующих описей. Проведение инвентаризации – это полное переписывание, пересчет и взвешивание всего, что числиться на балансе предприятия. Сама проверка может осуществляться методом сплошного прохода, когда все, что присутствует в помещении, описывается. При этом в процессе инвентаризации обязательно присутствие материально ответственного лица.

После завершения сверки ценностей, находящихся в одном помещении, оно опечатывается до завершения процедуры инвентаризации. Допуск в данное помещение разрешается только с непосредственного письменного разрешения руководителя в случае крайней надобности.

Если в процессе инвентаризации учету подлежат хозяйственные ценности, которые были выданы для непосредственного их применения по назначению, то они должны описываться по месту фактического их нахождения.

В процессе проведения проверки все данные вносятся в инвентаризационные описи, которые могут составляться вручную или с использование компьютеров. При этом существуют требования к их заполнению: все надписи должны быть сделаны разборчивым почерком, не допускается помарок, исправлении или стирания.

Если в составленных инвентаризационных ведомостях обнаруживаются ошибки, следует немедленно сообщать об этом председателю комиссии, чтобы была возможность исправить ситуацию до момента снятия опечатывания с соответствующего помещения. При этом вносимые исправления должны быть согласованы со всеми членами комиссии и материально ответственными лицами.

Составленная по итогам инвентаризации опись передается в бухгалтерию организации.

Шаг 3

Третьим этапом процесса сверки ТМЦ является проверка поступивших в бухгалтерию описей данным бухгалтерского учета. В случае выявление нестыковок или обнаружении недостачи должны быть оформлены сличительные ведомости.

Подсчет остатков ТМЦ

Оформление сличительной ведомости осуществляется в двух экземплярах, один из которых должен быть передан на хранение в бухгалтерию, второй экземпляр должен находиться у материально ответственного сотрудника.

В случае выявления факта недостачи стоимость материальных ценностей указывается в соответствии с первичными, приходными документами, а излишки должны быть оценены в соответствии с рыночной стоимостью оборудования или вещи.

Если в предприятии имеются ценности, которые находятся в обороте организации, но при этом никоим образом не проходят по бухгалтерским ведомостям, то для них следует составлять отдельные сличительные ведомости.

После проведения процесса бухгалтерской сверки все результаты отправляются инвентаризационной комиссии, которая должна провести тщательный анализ полученных результатов и выявить причины появление излишков или недостачи. Результаты заседания комиссии должно оформляться в виде заключительного протокола.

Последнее слово в процедуре инвентаризации имеет руководитель организации, который подписывает результаты и приказ, утверждающий результаты проведенной сверки.

Как проводится инвентаризация основных средств и что для этого нужно делать? Об этом наш материал.

Как проводится инвентаризация основных средств и что для этого нужно делать? Об этом наш материал.

вы узнаете, как правильно проводить инвентаризацию и оформлять ее.

Чтобы правильно провести инвентаризацию кассы, внимательно изучите эту статью.

Результат инвентаризации ТМЦ, оформление в бухгалтерском учете

Последним этапом проведения инвентаризации ТМЦ является приведение полученных результатов в соответствии с имеющимися данными бухгалтерии. Это означает, что данному отделу потребуется оприходовать образовавшиеся излишки или списать недостачу. Происходит это по следующим статьям и проводкам:

- дебетовый счет 41, кредитный 91, субсчет «Прочие доходы». В данных графах учитывается приход излишков, которые были выявлены. Недостачи могут списываться по счет 94, именуемый «Недостачи от потери или порчи имущества»;

- дебетовый счет 94, кредитный 41. В данном случае необходимо этой проводкой отразить недостачу ценностей. При этом после отражения счет 94 следует закрывать.

Акт инвентаризации ТМЦ

При этом отнести недостачу можно на три статьи:

- на затраты, являющиеся запланированными в соответствии с принятыми на предприятии нормами естественной убыли. В данном случае применяется дебит 20 и кредит 94, в которых следует отразить списание выявленной недостачи, вписав ее в нормы принятой естественной убыли;

- на виновных лиц. В этом случае списание проводится по счет 73 дебит и 94 кредит, где отражаются списании вследствие образования недостачи по вине третьих лиц. Далее сумму выявленной нехватки средств следует удержать из причитающихся виновному лицу выплат;

- финансовые результаты. Еще одной статьей, по которой можно списать недостачу, является дебетовый счет 91 и кредит 94, где полагается отражать недостачи, образующиеся вследствие превышения норм естественной убыли. Подобный способ может быть использован в случае, если невозможно определить виновное лицо или образованные недостачи не вписываются в нормы естественной убыли.

Виды инвентаризации

Принято различать несколько видов проведения процедуры сверки товарно-материальных ценностей.

- Полная, которая включает в себя проверку всех имеющихся на балансе предприятия ценностей и финансовых обязательств. Подобный вид применяется при подготовке годового бухгалтерского отчета;

- Частичная, при которой проводится проверка только одного типа средств, находящихся в наличии организации или предприятия;

- Выборочная, предполагающая учет уцененных товаров или оборудования, которое признано устаревшим или негодным для дальнейшего использования.

Также разделение инвентаризации по типам осуществляется в зависимости от временных характеристик. В данном случае различаются плановые проверки, которые проводятся по заранее составленному графику или внеплановые, назначаемые в исключительных случаях, например, в случае существования подозрений на пропажу материальных ценностей или при образовании крупной недостачи по бухгалтерской отчетности.

Инвентаризация ТМЦ – это обязательная процедура, которая должна проводится с регулярной периодичностью для предотвращения образования крупных недостач или «дыр» в бухгалтерии, возникающих вследствие отсутствия учета и сверки поступающих ценностей и имеющихся в наличии.

Ксения Михайлова

Руководитель производственного предприятия, к.э.н.

Проведение инвентаризации ТМЦ

5 августа 2014 Учет материалов

Инвентаризация товарно-материальных ценностей – эта процедура, которая периодически проводится на каждом предприятии и помогает поддерживать порядок в бухгалтерском учете. В процессе инвентаризации проверяется фактическое наличие ценностей у предприятия и сверяется с учетными данными.

Периодичность проведения инвентаризации – как минимум 1 раз в конце года. Также процедура может проводиться в течение года при необходимости, например, при контрольной проверке или смене лица, ответственного за хранение товарно-материальных ценностей.

В ходе инвентаризации выявляются непригодные материалы, которые подлежат дальнейшему списанию, как оформить приказ смотрите на https://blankived.ru/prikaz-o-spisanii-mc/

Порядок проведения инвентаризации ТМЦ

Процедуру сверки фактических и учетных данных поручают комиссии, которая назначается руководством. В состав комиссии обычно входят материально ответственные лица, работники бухгалтерии и представители руководящего состава предприятия. Руководителем назначается председатель комиссии. В задачи комиссии входит контроль и организация проведения инвентаризации и грамотное документальное оформление.

Документальное оформление инвентаризации ТМЦ

Прежде всего, руководителем утверждается приказ на инвентаризацию. В тексте приказа указывается, какие именно ценности подлежат пересчету и сверке с учетными данными, утверждается состав инвентаризационной комиссии, а также устанавливаются сроки проведения процедуры.

При проверке и пересчете материалов оформляются инвентаризационные описи, в которых последовательно приводится перечень всего пересчитанного имущества с указанием наименования, артикула, фактического количества и других необходимых показателей.

Для учета хранящихся на складе материалов заполняется инвентаризационная опись товарно-материальных ценностей ИНВ-3.

Помимо того, что нужно пересчитать ТМЦ на складе предприятия, нужно также учесть те материалы, которые не находятся в данный момент на складе, но при этом принадлежат предприятию.

Сюда относятся:

- ТМЦ, переданные на ответственное хранение в другие организации,

- ТМЦ, находящиеся в пути (то есть купленные у других предприятий, но не дошедшие пока до склада),

- Ценности, проданные и отгруженные со склада, по которым еще не получена оплата от покупателя;

- Ценности, переданные в переработку в другие организации.

Для учета этих ТМЦ заполняются формы:

- ИНВ-4 «Акт инвентаризации ТМЦ отгруженных»

- ИНВ-5 «Инвентаризационная опись ТМЦ, принятых на ответственное хранение»

- ИНВ-6 «Акт инвентаризации расчетов за ТМЦ, находящихся в пути»

Сведения в эти описи и акты вносятся на основании документов, подтверждающих факт передачи на ответхранение, отгрузки покупателям, покупки и оплаты у поставщика.

По завершению процедуры инвентаризации выявляются расхождения между учетными данными и фактическими, которые отражаются в сличительной ведомости ИНВ-19.

Все эти данные передаются в бухгалтерию. Бухгалтер проводит необходимые действия и отражает проводки по оприходованию излишков и списанию недостачи.

Предлагаем также почитать, как проходит инвентаризация основных средств — по .

Учет излишков:

Излишки – это товарно-материальные ценности, которые имеются фактически, но никак не отражены документально.

Излишки ТМЦ признаются прочими доходами и отражаются по кредиту счета 91. Приходуются излишки в дебет счета учета материалов (сч.10).

Проводка по учету излишков имеет вид: Д10 К91.1.

Учет недостачи:

Недостача ТМЦ – это ценности, которые числятся на предприятии по документам, но фактически отсутствуют.

Недостачу необходимо списать с кредита счета учета материалов.

Для учета недостачи используется счет 94 «Недостачи и потери от порчи ценностей».

Проводка по отражению выявленной в процессе инвентаризации недостачи имеет вид Д94 К10.

В пределах норм недостача может быть списана в дебет счетов учета затрат на производство. Проводка: Д20 (23) К94.

Если же установлено виновное лицо, то недостача списывается проводкой Д73.2 К94. Дальше виновное лицо может самостоятельно внести сумму недостачи в кассу предприятия Д50 К73.2 или же сумма может быть удержана из его заработной платы Д70 К73.2.

Если виновное лицо не установлено, то сумма недостачи материалов списывается в прочие расходы проводкой Д91.2 К94.

Проводки по инвентаризации материалов:

| Дебет | Кредит | Наименование операции |

| Учет излишков | ||

| 10 | 91.1 | Излишки материалов учтены качестве прочих доходов |

| Учет недостачи | ||

| 94 | 10 | Списана выявленная при инвентаризации недостача материалов |

| 20 (23) | 94 | Списана недостача материалов в пределах норм |

| 73.2 | 94 | Списана недостача ТМЦ на счет виновных лиц |

| 50 | 73.2 | Виновное лицо возместило сумму недостачи наличными деньгами в кассу |

| 70 | 73.2 | Сумма недостачи удержана из зарплаты виновного лица |

| 91/2 | 94 | Недостача списана в прочие расходы в связи с неустановленным виновным лицом |

В процессе деятельности предприятия нередко выявляются недостачи или излишки ТМЦ. Какие проводки по инвентаризации при расхождениях необходимо сделать бухгалтеру? Какими документами правильно отразить эту процедуру, рассмотрим далее.

Бухгалтерский учет результатов инвентаризации

Важнейшая цель бухучета организации – обеспечение сохранности и контроль эффективности использования активов. Инвентаризация помогает определить актуальные на отчетную дату фактические остатки ТМЦ, сопоставить их с учетными данными и своевременно выявить излишки, пересортицу или недостачу. Корректное отражение инвентаризации в бухгалтерском учете требует подготовки. При плановом проведении руководителем утверждается приказ о проведении по форме ИНВ-22 с указанием сроков, ответственных лиц комиссии и предмета процедуры. Внеплановое проведение осуществляется при различных чрезвычайных обстоятельствах.

Результаты инвентаризации оформляются следующими бухгалтерскими документами:

- Инвентаризационная ведомость – форма заполняется согласно унифицированным бланкам Постановлений Госкомстата № 88 от 18 августа 1998 г., № 26 от 27 марта 2000 г. В зависимости от инвентаризационного объекта могут использоваться формы ИНВ-1 (для объектов основных средств), ИНВ-1а (для объектов нематериальных активов), ИНВ-3 (для ТМЦ), ИНВ-11 (для расходов, относящихся к будущим периодам), ИНВ-15 (для наличных денежных средств) и прочие бланки.

- Сличительная ведомость – форма заполняется для отражения конечных результатов и расхождений по объектам инвентаризации. ИНВ-18 применяется для отражения объектов основных средств, ИНВ-19 – для ТМЦ.

- Акт по форме ИНВ-24 – составляется в целях контроля процедуры.

Обратите внимание! Согласно закону № 402-ФЗ предприятие вправе самостоятельно разрабатывать формы применяемых первичных документов в случае наличия всех обязательных реквизитов.

Бухгалтерские проводки по инвентаризации

Проводки по результатам инвентаризации формируются по-разному в зависимости от того, что выявлено в результате – излишек или недостача. Порядок отражения расхождения регламентируется Приказом № 34н от 29 июля 1998 г., пункт 28):

- Излишек – объекты приходуются на момент проведения инвентаризации по текущей рыночной цене с отнесением денежного значения на финансовые результаты (прибыль) в составе прочих доходов у обычных предприятий или на доходы у НКО.

- Недостача в рамках естественной убыли – суммы относятся на расходы или издержки обращения.

- Недостача сверх естественной убыли – суммы списываются на установленных виновных лиц. Если по каким-либо причинам виновники недостачи не установлены, а взыскать долг по суду не представляется возможным, списание производится на финансовые результаты (убыток) у обычных предприятий или на расходы у НКО.

Излишки при инвентаризации: проводки

|

Содержание хоз. операции при инвентаризации |

Счет по дебету |

Счет по кредиту |

|

Выявлены излишки объектов основных средств |

||

|

Выявлены излишки ТМЦ |

||

|

Выявлены излишки товаров |

41, 43 |

|

|

Выявлены излишки в кассе – проводка |

Обнаруженные излишки активов организации могут быть использованы ей в процессе будущей деятельности. При списании на счета затрат производства используются счета 20, 23, 25, 26, 29. Для учетных данных берется стоимость оприходования излишков при инвентаризации.

Вывод – если обнаружен излишек, проводка формируется по дебету счета оприходования объекта, кредиту счета отнесения доходов.

Недостача при инвентаризации: проводки

|

Содержание хоз. операции при инвентаризации |

Счет по дебету |

Счет по кредиту |

|

Выявлена недостача ТМЦ |

||

|

Выявлена недостача объектов основных средств |

||

|

Выявлена недостача товаров, готовой продукции |

41, 43 |

|

|

Отражено списание недостачи в рамках естественной убыли |

20, 25, 44 |

|

|

Сверх норм убыли отражено списание недостачи на установленное виновное лицо сверх норм убыли |

||

|

Сверх норм убыли отражено списание недостачи на прочие расходы предприятия, так как виновник не установлен, а по суду взыскать долг невозможно |