Содержание

- Какие существуют сличительные ведомости по инвентаризации ф. 0504092, ИНВ-18 или ИНВ-19?

- Какой бланк используется для заполнения сличительной ведомости?

- Образец сличительной ведомости результатов инвентаризации основных средств и НМА

- Образец заполнения ведомости расхождений по результатам инвентаризации ТМЦ

- Итоги

- Обязательно ли проводить инвентаризацию ОС?

- Инвентаризационная опись основных средств: порядок оформления

- Образец и пример заполнения инвентаризационной описи основных средств

- Итоги

- Бухучет обнаруженных при инвентаризации основных средств

- Выявленные при инвентаризации основные средства в налоговом учете

- Когда проводят проверку

- Инвентаризация при составлении годовой отчетности

- Как составить распоряжение на проверку по форме № ИНВ-22

- Пример: как составить приказ на инвентаризацию материальных ценностей (образец 2020 года)

- Составление приказа в произвольной форме

- Инвентаризация и оформление ее результатов

- Подведение итогов

- Приказ по итогам инвентаризации

Какие существуют сличительные ведомости по инвентаризации ф. 0504092, ИНВ-18 или ИНВ-19?

Сличительную ведомость необходимо заполнять, если по окончании процедуры инвентаризации обнаружилось большее или меньшее число инвентаризируемых объектов.

Сличительная ведомость для коммерческих структур бывает 2 видов:

- ведомость результатов инвентаризации основных средств и нематериальных активов (ИНВ-18);

- ведомость результатов инвентаризации товарно-материальных ценностей (ИНВ-19).

ВАЖНО! Компания вправе использовать самостоятельно разработанные бланки сличительных ведомостей с учетом требований оформления первичных документов согласно ст. 9 закона «О бухучете» от 06.12.2011 № 402-ФЗ.

В бюджетных учреждениях используется форма 0504092.

О процедуре проведения инвентаризации читайте в материале «Как провести инвентаризацию перед годовой отчетностью».

Нюансы и сроки проведения инвентаризации подробно разъяснили эксперты КонсультантПлюс. Изучите материал, получив пробный доступ к системе К+ бесплатно.

Какой бланк используется для заполнения сличительной ведомости?

Бланки сличительных ведомостей приведены в постановлении Госкомстата РФ от 18.08.1998 № 88, их можно скачать на нашем сайте:

Бланк сличительной ведомости для бюджетных учреждений по форме 0504092 утвержден приказом Минфина от 30.03.2015 № 52.

Скачать бланк ведомости расхождений по ф. 0504092

Образец сличительной ведомости результатов инвентаризации основных средств и НМА

Ведомость выявленных отклонений по ОС и НМА оформляется в виде 2 одинаковых копий (одна будет находиться у сотрудника бухгалтерии, другая — у материально-ответственного лица). На арендованные объекты составляется отдельный документ.

Образец заполнения сличительной ведомости по форме ИНВ-18 вы можете скачать на нашем сайте:

Скачать образец ИНВ-18

Скачать образец ИНВ-18Форма ведомости состоит из следующих частей:

- «Шапки», в которой указываются:

- общие сведения о компании, проводящей ревизию: наименование, основной тип деятельности и другие данные;

- сведения об инвентаризации — основание для ее проведения, а также даты начала и окончания;

- номер и дата составления ведомости.

- вид операции, который проставляется, если организация использует коды для отражения операций в учете; в противном случае ставится прочерк.

- Табличной части, в которой указываются данные «нестыковок» по количеству.

Заполненная сличительная ведомость визируется сотрудником бухгалтерии и сотрудником, отвечающим за сохранность инвентаризируемого имущества.

ВАЖНО! По имеющимся отклонениям объектов НМА в графах 3, 8, 10 проставляется прочерк.

Об особенностях проведения проверки наличия основных средств читайте в статье «Порядок проведения инвентаризации основных средств».

Образец заполнения ведомости расхождений по результатам инвентаризации ТМЦ

Сличительная ведомость по результатам ревизии ТМЦ (форма ИНВ-19) также заполняется в 2 экземплярах. Его структура и правила заполнения аналогичны рассмотренному выше примеру. После оформления ведомости она визируется теми же лицами, что и предыдущая.

Образец заполненной формы ИНВ-19 вы также можете скачать на нашем сайте:

Скачать образец ИНВ-19

Скачать образец ИНВ-19О том, что отличает процесс проведения инвентаризации ТМЦ, читайте в материале «Инвентаризация материально-производственных запасов».

Итоги

Инвентаризация — непростая процедура в деятельности любой организации. Важно не только провести ее правильно, но и ответственно подойти к документальному оформлению результатов, в т. ч. сличительных ведомостей, в которых фиксируются выявленные при инвентаризации отклонения в наличии имущества.

Более полную информацию по теме вы можете найти в КонсультантПлюс.

Полный и бесплатный доступ к системе на 2 дня.

Обязательно ли проводить инвентаризацию ОС?

Проверять фактическое наличие своих основных средств компании должны регулярно. Случаи обязательного проведения инвентаризации указаны в Положении по ведению бухучета и отчетности в РФ (далее — Положение), утв. приказом Минфина от 29.07.1998 № 34н (п. 27), и Методических указаниях по инвентаризации (далее — Методические указания), утв. приказом Минфина от 13.06.1995 № 49 (п. 1.5).

Случаев таких немного, и связаны они с планами компании по продаже имущества или сдаче его в аренду. Также инвентаризация нужна после пожара и иных экстремальных ситуаций, перед составлением ликвидационного баланса и др. Самая же распространенная ситуация — проведение инвентаризации перед формированием годового баланса. Если отчетность компании подлежит обязательному аудиту, то без проведения процедуры инвентаризации подтвердить достоверность баланса (а именно он содержит информацию об имущественном положении компании) будет проблематично.

О том, для кого обязателен внешний аудит, читайте в материале «Какие особенности у аудиторского финансового контроля».

Инвентаризационная опись основных средств: порядок оформления

Чтобы правильно провести инвентаризацию, необходимо создать комиссию и издать приказ. Сама процедура несложная, но требует знания отдельных нормативных актов.

Так, проверить фактическое наличие основных средств комиссия может только в присутствии материально ответственных лиц (п. 2.8 Методических указаний) — в противном случае результаты инвентаризации могут быть признаны недействительными. Контроль наличия ОС может проводиться 1 раз в 3 года (п. 1.5 Методических указаний, п. 27 Положения).

Как правильно провести инвентаризацию основных средств, узнайте в «КонсультантПлюс». Если у вас нет доступа к системе, получите пробный онлайн-доступ бесплатно.

Итоги инвентаризации нужно оформить — для этого обычно применяется такой документ, как инвентаризационная опись. Скачать унифицированный бланк инвентаризационной описи основных средств ИНВ-1, утвержденной постановлением Госкомстата России от 18.08.1998 № 88, можно на нашем сайте.

Скачать унифицированную форму ИНВ-1

Также инвентаризационная опись основных средств может быть разработана компанией самостоятельно — унифицированные формы сейчас применять необязательно.

Подробнее об этом — в статье «Первичный документ: требования к форме и последствия ее нарушения».

Инвентаризационная опись формы ИНВ-1 составляется в 2 экземплярах по каждому месту хранения ОС. В ней заполняется информация о фактическом наличии объектов; если же отраженный в бухучете объект отсутствует, данные по нему тоже включаются в опись. Инвентаризационную опись основных средств по форме ИНВ-1 нужно составить отдельно по ОС производственного и непроизводственного назначения, а также по собственному и арендованному имуществу. Если в компании есть арендованные основные средства, то инвентаризационная опись по ним оформляется и для арендодателя.

Узнайте также нюансы проведения инвентаризации недвижимого имущества, как числящегося в качестве объектов ОС, так и тех, которые не относятся к объектам ОС. Для этого изучите готовое решение, которое подготовили эксперты «КонсультантПлюс». Если у вас нет доступа к системе К+, получите временный демодоступ бесплатно.

Образец и пример заполнения инвентаризационной описи основных средств

Для наглядности предлагаем вам посмотреть имеющийся у нас пример заполнения инвентаризационной описи основных средств ИНВ-1.

Скачать образец заполнения инвентаризационной описи основных средств ИНВ-1

О процедуре проведения инвентаризации читайте в материале «Порядок проведения инвентаризации основных средств».

Итоги

В проведении инвентаризации имущества заинтересован прежде всего его владелец: и имущество под контролем, и отчетность достоверна. Грамотно же оформить результаты инвентаризации основных средств помогает инвентаризационная опись, которая может быть составлена по унифицированной форме ИНВ-1. Порядок заполнения и образец инвентаризационной описи основных средствдетально рассмотрен в данной статье.

Более полную информацию по теме вы можете найти в КонсультантПлюс.

Полный и бесплатный доступ к системе на 2 дня.

Организация (общая система налогообложения) обнаружила в ходе инвентаризации неучтенный объект основных средств. Эксперты службы Правового консалтинга ГАРАНТ рассказали как отразить в учете и правильно ввести в эксплуатацию такой объект.

Организация (общая система налогообложения) обнаружила в ходе инвентаризации неучтенный объект основных средств. Эксперты службы Правового консалтинга ГАРАНТ рассказали как отразить в учете и правильно ввести в эксплуатацию такой объект.

Бухучет обнаруженных при инвентаризации основных средств

Пунктом 1 ст. 11 Федерального закона от 06.12.2011 № 402-ФЗ «О бухгалтерском учете» (далее — Закон № 402-ФЗ) определено, что активы и обязательства подлежат инвентаризации. Согласно п. 3 ст. 11 Закона № 402-ФЗ случаи, сроки и порядок проведения инвентаризации, а также перечень объектов, подлежащих инвентаризации, определяются экономическим субъектом, за исключением случаев обязательного проведения инвентаризации. Обязательное проведение инвентаризации устанавливается законодательством РФ, федеральными и отраслевыми стандартами — смотрите п. 27 Положения по ведению бухгалтерского учета и бухгалтерской отчетности в РФ, утвержденного приказом Минфина России от 29.07.1998 № 34н (далее — Положение № 34н).

При инвентаризации выявляется фактическое наличие соответствующих объектов, которое сопоставляется с данными регистров бухгалтерского учета (п. 2 ст. 11 Закона № 402-ФЗ).

Порядок проведения инвентаризации организациями установлен Методическими указаниями по инвентаризации имущества и финансовых обязательств, утвержденными приказом Минфина России от 13.06.1995 № 49 (далее — Методические указания).

По результатам инвентаризации, в ходе которой выявлены излишки и (или) недостачи имущества, составляются сличительные ведомости, в которых отражаются расхождения между показателями по данным бухгалтерского учета и данными инвентаризационных описей (п. 4.1 Методических указаний).

Основные средства, материальные ценности, денежные средства и другое имущество, оказавшиеся в излишке, подлежат оприходованию и зачислению, соответственно, на финансовые результаты у организации (п. 5.1 Методических указаний).

На основании п. 8, п. 16 ПБУ 9/99 «Доходы организации» (далее — ПБУ 9/99) стоимость излишков, выявленных при инвентаризации имущества, отражается в составе прочих доходов по мере их выявления, то есть на дату проведения инвентаризации.

При принятии к бухгалтерскому учету имущества в качестве актива определенного вида организации следует руководствоваться критериями (условиями), установленными соответствующими нормативными правовыми актами по бухгалтерскому учету (письмо Минфина России от 08.09.2009 № 03-05-05-01/54).

Так, порядок учета основных средств регулируется ПБУ 6/01 «Учет основных средств» (далее — ПБУ 6/01). В силу п. 4 ПБУ 6/01 актив учитывается в качестве основного средства при одновременном выполнении четырех условий:

- объект предназначен для использования в производстве продукции, при выполнении работ или оказании услуг, для управленческих нужд организации либо для предоставления организацией за плату во временное владение и пользование или во временное пользование;

- объект предназначен для использования в течение длительного времени, т.е. срока продолжительностью свыше 12 месяцев или обычного операционного цикла, если он превышает 12 месяцев;

- организация не предполагает последующую перепродажу данного объекта;

- объект способен приносить организации экономические выгоды (доход) в будущем.

В соответствии с п. 5 ПБУ 6/01 к основным средствам относятся: здания, сооружения, рабочие и силовые машины и оборудование, измерительные и регулирующие приборы и устройства, вычислительная техника, транспортные средства, инструмент, производственный и хозяйственный инвентарь и принадлежности, рабочий, продуктивный и племенной скот, многолетние насаждения, внутрихозяйственные дороги и прочие соответствующие объекты. При этом п. 5 ПБУ 6/01 позволяет учитывать основные средства стоимостью в пределах лимита, установленного в учетной политике организации, но не более 40 000 рублей за единицу, в составе материально-производственных запасов.

Если приведенные условия соблюдаются, то выявленное имущество должно быть учтено на балансе организации в составе основных средств по дебету счета 01 «Основные средства» в корреспонденции со счетом 91 «Прочие доходы и расходы» (п. 36 Методических указаний по бухгалтерскому учету основных средств, утвержденных приказом Минфина России от 13.10.2003 № 91н (далее — Методические указания № 91)).

Пунктом 38 Методических указаний № 91 предусмотрено, что принятие основных средств к бухгалтерскому учету организации осуществляется актом приема-передачи основных средств (форма № ОС-1), на основании которого на учтенное на балансе основное средство открывается инвентарная карточка учета объекта основных средств (форма № ОС-6). Обе формы утверждены постановлением Госкомстата РФ от 21.01.2003 № 7, вместо них можно использовать самостоятельно разработанные формы с указанием обязательных реквизитов из ч. 2 ст. 9 Закона № 402-ФЗ.

Основные средства принимаются к бухгалтерскому учету по первоначальной стоимости (п. 7 ПБУ 6/01).

Порядок определения первоначальной стоимости основных средств, выявленных в результате инвентаризации, в ПБУ 6/01 не определен. Этот порядок установлен другими нормативно-правовыми актами.

Так, в пп. «а» п. 28 Положения по ведению бухгалтерского учета и бухгалтерской отчетности в РФ, утвержденного приказом Минфина РФ от 29.07.1998 № 34н, указано, что излишек имущества, выявленный в результате инвентаризации, приходуется по рыночной стоимости на дату проведения инвентаризации и соответствующая сумма зачисляется на финансовые результаты у коммерческой организации. Аналогичный порядок предусмотрен п. 112 Методических указаний по бухгалтерскому учету материально-производственных запасов, утвержденных приказом Минфина России от 28.12.2001 № 119н.

Под текущей рыночной стоимостью понимается сумма денежных средств, которая может быть получена в результате продажи указанного актива на дату принятия к бухгалтерскому учету. При определении текущей рыночной стоимости могут быть использованы данные о ценах на аналогичные основные средства, полученные в письменной форме от организаций-изготовителей; сведения об уровне цен, имеющиеся у органов государственной статистики, торговых инспекций, а также в средствах массовой информации и специальной литературе; экспертные заключения (например оценщиков) о стоимости отдельных объектов основных средств (п. 29 Методических указаний № 91).

Срок полезного использования обнаруженного при инвентаризации объекта определяется организацией самостоятельно при его принятии к бухгалтерскому учету (п. 20 ПБУ 6/01). При определении срока полезного использования в бухгалтерском учете организация вправе, но не обязана руководствоваться Классификацией основных средств, включаемых в амортизационные группы, утвержденной постановлением Правительства РФ от 01.01.2002 № 1.

На основании п. 17 ПБУ 6/01 стоимость объектов основных средств погашается посредством начисления амортизации, если иное не установлено ПБУ 6/01. Поскольку ПБУ 6/01 не содержит специальных правил по начислению амортизации в отношении объектов основных средств, выявленных в качестве излишков при инвентаризации, начисление амортизации по этим объектам осуществляется в общеустановленном порядке в соответствии с п. 21 ПБУ 6/01.

То есть начисление амортизации с отражением по дебету счетов учета затрат (20, 26, 44) в корреспонденции со счетом 02 «Амортизация основных средств» начинается с первого числа месяца, следующего за месяцем, в котором найденные объекты были приняты к бухгалтерскому учету, и производится до полного погашения стоимости этих объектов либо их списания с бухгалтерского учета.

Выявленные при инвентаризации основные средства в налоговом учете

Стоимость излишков имущества, выявленного в результате инвентаризации, в целях налогообложения прибыли признается внереализационным доходом (п. 20 ст. 250 НК РФ).

Вместе с тем НК РФ не содержит специальных норм, регламентирующих порядок отражения в налоговом учете дохода со стоимости выявленного в результате инвентаризации имущества. Анализируя положения п.п. 1 и 4 ст. 271, п. 2 ст. 273, ст. 313, ст. 323 НК РФ, можно сделать вывод, что в налоговом учете доход по выявленному в ходе инвентаризации имуществу отражается на дату принятия имущества к бухгалтерскому учету.

Согласно п. 1 ст. 257 НК РФ первоначальная стоимость основного средства, выявленного в результате инвентаризации, определяется как сумма, в которую оценено такое имущество в соответствии с п.п. 8 и 20 ст. 250 НК РФ.

Пункт 8 ст. 250 НК РФ устанавливает, что при получении имущества безвозмездно оценка доходов осуществляется исходя из рыночных цен, определяемых с учетом положений ст. 105.3 НК РФ.

При этом информация о ценах должна быть подтверждена налогоплательщиком — получателем имущества (работ, услуг) документально или путем проведения независимой оценки. Специалисты Минфина России также отмечают, что оценка стоимости имущества, выявленного при инвентаризации, должна производиться с учетом указанного пункта и отражаться в налоговом учете в порядке, аналогичном порядку, установленному в целях бухгалтерского учета, на дату проведения инвентаризации (письма Минфина России от 22.04.2011 № 03-03-06/1/263, от 12.10.2010 № 03-03-06/1/644, от 06.06.2008 № 03-03-06/4/42).

Амортизируемым имуществом в целях налогообложения прибыли признается в том числе имущество, которое находится у налогоплательщика на праве собственности (если иное не предусмотрено главой 25 НК РФ), используется им для извлечения дохода и стоимость которого погашается путем начисления амортизации. Амортизируемым имуществом признается имущество со сроком полезного использования более 12 месяцев и первоначальной стоимостью более 100 000 рублей (п. 1 ст. 256 НК РФ).

Нормы главы 25 НК РФ не содержат запрета на начисление амортизации основных средств, выявленных в результате инвентаризации. Следовательно, для целей налогового учета организация вправе начислять амортизацию по объектам основных средств, выявленным в ходе инвентаризации (письма Минфина России от 06.02.2012 № 03-03-06/4/4, от 29.12.2009 № 03-03-06/1/829, от 13.03.2009 № 03-03-06/1/136, от 02.12.2008 № 03-03-06/1/657 и другие).

Порядок начала начисления амортизации по объектам амортизируемого имущества установлен п. 4 ст. 259 НК РФ, где указанно, что начисление амортизации по объектам амортизируемого имущества, в том числе по объектам основных средств, права на которые подлежат государственной регистрации в соответствии с законодательством Российской Федерации, начинается с 1-го числа месяца, следующего за месяцем, в котором этот объект был введен в эксплуатацию, независимо от даты его государственной регистрации.

Лазукова Екатерина, эксперт службы Правового консалтинга ГАРАНТ, профессиональный бухгалтер

Источник: Журнал «Актуальная бухгалтерия»

отменен/утратил силу Редакция от 30.12.1999 Подробная информация

| Наименование документ | ПОСТАНОВЛЕНИЕ Госстроя РФ от 30.12.99 N 93 «ОБ УТВЕРЖДЕНИИ ПОЛОЖЕНИЯ ОБ ОРГАНИЗАЦИИ ГОСУДАРСТВЕННОГО ТЕХНИЧЕСКОГО УЧЕТА И ТЕХНИЧЕСКОЙ ИНВЕНТАРИЗАЦИИ ОБЪЕКТОВ НЕДВИЖИМОСТИ В РОССИЙСКОЙ ФЕДЕРАЦИИ» |

| Вид документа | постановление, перечень, положение |

| Принявший орган | госстрой рф |

| Номер документа | 93 |

| Дата принятия | 01.01.1970 |

| Дата редакции | 30.12.1999 |

| Дата регистрации в Минюсте | 01.01.1970 |

| Статус | отменен/утратил силу |

| Публикация |

|

| Навигатор | Примечания |

ПОСТАНОВЛЕНИЕ Госстроя РФ от 30.12.99 N 93 «ОБ УТВЕРЖДЕНИИ ПОЛОЖЕНИЯ ОБ ОРГАНИЗАЦИИ ГОСУДАРСТВЕННОГО ТЕХНИЧЕСКОГО УЧЕТА И ТЕХНИЧЕСКОЙ ИНВЕНТАРИЗАЦИИ ОБЪЕКТОВ НЕДВИЖИМОСТИ В РОССИЙСКОЙ ФЕДЕРАЦИИ»

ПОСТАНОВЛЕНИЕ Госстроя РФ от 30.12.99 N 93 «ОБ УТВЕРЖДЕНИИ ПОЛОЖЕНИЯ ОБ ОРГАНИЗАЦИИ ГОСУДАРСТВЕННОГО ТЕХНИЧЕСКОГО УЧЕТА И ТЕХНИЧЕСКОЙ ИНВЕНТАРИЗАЦИИ ОБЪЕКТОВ НЕДВИЖИМОСТИ В РОССИЙСКОЙ ФЕДЕРАЦИИ»

2. Порядок проведения государственного технического учета и технической инвентаризации объектов недвижимости

2.1. Государственный технический учет и техническая инвентаризация объектов недвижимости осуществляется по единой для Российской Федерации системе и представляет собой неразрывно связанную последовательность действий по сбору, документированию, накоплению, обработке, учету и хранению сведений об объектах недвижимости.

Порядок проведения государственного технического учета и технической инвентаризации объектов недвижимости устанавливается Государственным комитетом Российской Федерации по строительству и жилищно — коммунальному комплексу.

2.2. Государственный технический учет и техническая инвентаризация объектов недвижимости на территории Российской Федерации осуществляется только уполномоченными Государственным комитетом Российской Федерации по строительству и жилищно — коммунальному комплексу организациями технической инвентаризации (БТИ), а также БТИ, которым уполномоченными органами делегированы права по осуществлению государственного технического учета и технической инвентаризации.

2.3. Технический учет осуществляется путем проведения технической инвентаризации объектов недвижимости, присвоения инвентарного, реестрового, кадастрового номеров и внесения сведений об объекте на определенную дату в Реестр объектов недвижимости.

2.4. Результатом технической инвентаризации является составленный на каждый объект недвижимости технический паспорт, в котором фиксируется наличие объекта в натуре, фактическое его местоположение (адрес), собственник (владелец), границы, состав, назначение, использование, технические характеристики, стоимость, состояние, инвентарный, реестровый, кадастровый номера, а также отметка о внесении сведений о данном объекте в Реестр объектов недвижимости.

2.5. Порядок проведения технической инвентаризации, форма технического паспорта, а также порядок ведения реестра объектов недвижимости устанавливается Государственным комитетом Российской Федерации по строительству и жилищно — коммунальному комплексу.

2.6. Техническая инвентаризация объектов недвижимости подразделяется на первичную и текущую (плановую).

При первичной технической инвентаризации на объект недвижимости составляется технический паспорт унифицированной формы, графическая и другая стандартизированная учетно — техническая документация в установленном порядке, присваиваются инвентарный, реестровый, кадастровый номера и вносится информация об объекте в Реестр недвижимости на конкретную дату.

Текущая (плановая) техническая инвентаризация объектов недвижимости ведется в целях выявления происшедших изменений и отражения их в технических паспортах и Реестре объектов недвижимости.

Собственник (владелец) объекта недвижимости обязан обеспечить доступ к объекту для проведения плановой технической инвентаризации в согласованные сроки.

Периодичность текущей (плановой) технической инвентаризации объектов недвижимости должна быть не реже одного раза в пять лет.

2.7. Первичная и текущая (плановая) техническая инвентаризация и учет объектов недвижимости производятся организациями технической инвентаризации за счет средств собственников и владельцев объектов недвижимости по утвержденным ставкам.

Предельные ставки для проведения паспортизации и технической инвентаризации объектов недвижимости утверждаются органами исполнительной власти субъектов Российской Федерации. Главы муниципальных образований могут утверждать понижающие коэффициенты к предельным ставкам.

Внеплановые обследования производятся по заявкам собственников (владельцев) объектов недвижимости при смене правообладателей объектов недвижимости по договорным ценам.

2.8. На каждый объект учета открывается инвентарное дело с соответствующим номером, под которым объект недвижимости заносится в Реестр объектов недвижимости.

Инвентарное дело представляет собой технический паспорт с приложениями к нему, составленными на основании обследования, и пополняется инвентаризационно — технической документацией по мере проведения новых обследований в порядке регистрации текущих изменений.

Инвентарное дело хранится в архиве организации технической инвентаризации. Инвентарное дело подлежит передаче из архива БТИ на государственное хранение только по истечении 5 лет с момента прекращения существования объекта.

Инвентарный номер объекта недвижимости является частью кадастрового номера объекта недвижимости, который используется при ведении Единого государственного реестра прав на недвижимое имущество и сделок с ним.

Порядок присвоения кадастрового номера установлен Постановлением Правительства Российской Федерации от 15.04.96 N 475 «Об утверждении Положения о структуре и порядке учета кадастровых номеров объектов недвижимости и Порядка заполнения форм государственной регистрации прав на недвижимое имущество и сделок с ним».

2.9. Сведения об объекте недвижимости, внесенные в Реестр объектов недвижимости, являются единственным доказательством существования учетного объекта недвижимости в фиксированном составе, границах, назначении, принадлежности и прочих характеристиках на определенную дату.

Реестр объектов недвижимости ведется на бумажных и магнитных носителях. При наличии расхождения между сведениями, записанными на бумажных и магнитных носителях, приоритет имеют записи на бумажных носителях, если иное не установлено законодательством.

2.10. Удостоверение о постановке объектов недвижимости на государственный технический учет осуществляется путем выдачи копии технического паспорта на объект или выписки из Реестра объектов недвижимости установленной формы с присвоенным инвентарным, реестровым, кадастровым номерами, заверенной печатью организации технической инвентаризации и подписью уполномоченного должностного лица, или путем выдачи выписки из технического паспорта, содержащей сведения об объекте недвижимости. При отсутствии изменений в объекте по результатам обследования выдается справка о подтверждении характеристик объекта недвижимости и инвентарного, реестрового, кадастрового номеров.

2.11. Сведения государственного технического учета и технической инвентаризации объектов недвижимости, предоставляемые уполномоченными организациями технической инвентаризации в установленном порядке, обязательны для применения в следующих случаях:

— государственной регистрации прав на недвижимое имущество и сделок с ним;

— составления государственной статистической и бухгалтерской отчетности по объектам недвижимости;

— исчисления и контроля базы налогообложения недвижимости;

— ввода в эксплуатацию объектов жилищного фонда, социального, культурно — бытового и производственного назначения;

— ведения земельного, градостроительного кадастра;

— ведения реестра федерального имущества.

2.12. При совершении сделок с объектом недвижимости и выдаче сведений БТИ обязательно предшествует обследование объекта в натуре (срок действия выписки из технического паспорта и справок для представления в различные структуры — три месяца).

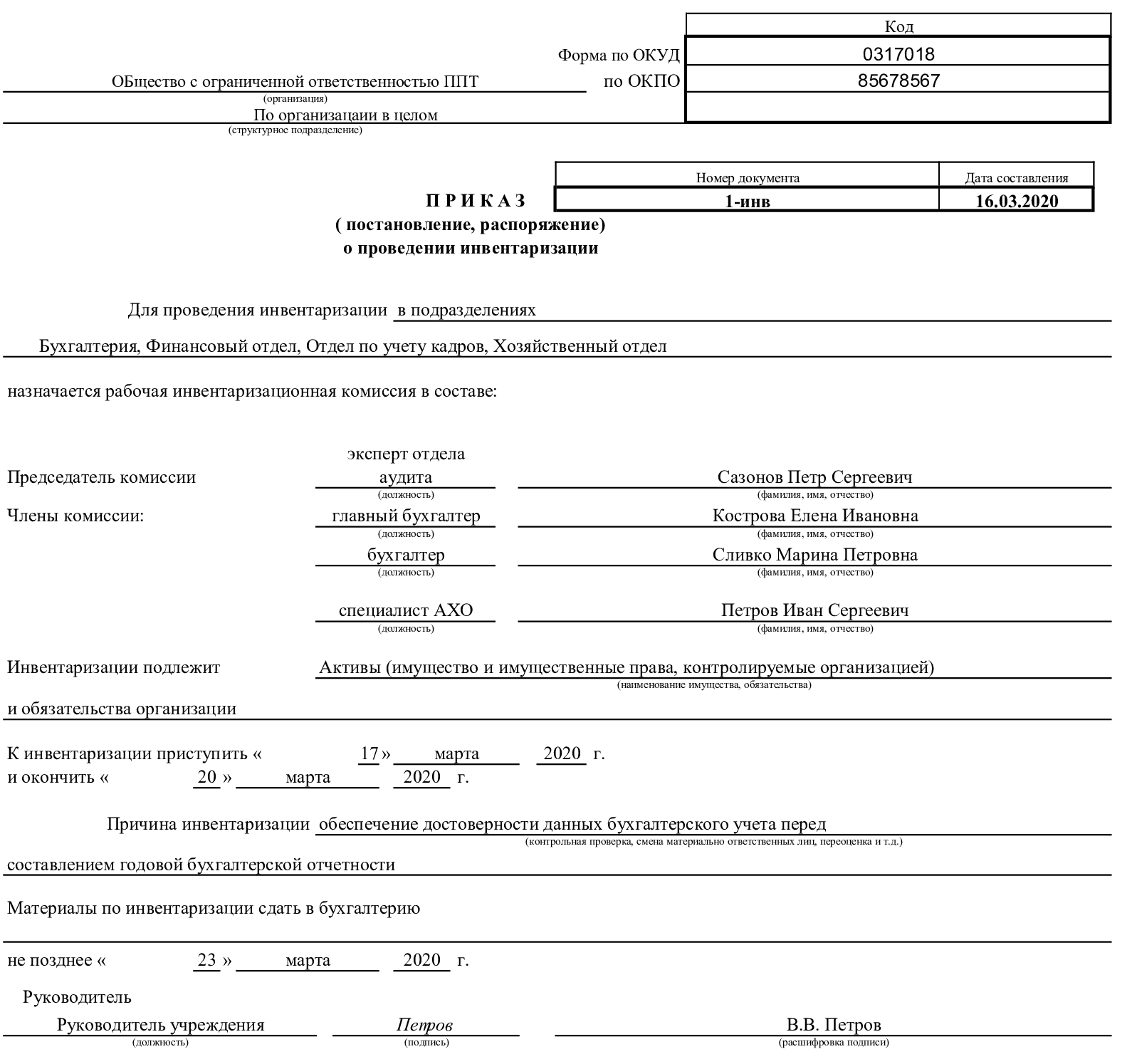

Приказ о проведении инвентаризации — это распорядительный документ компании, в котором содержатся указания о том, по какой причине, в какие сроки и какими силами должно быть проведено это мероприятие. Мы подробно расскажем, как правильно составить документ.

Инвентаризация нужна компании, чтобы проверить, какое имущество у нее фактически имеется и каково состояние ее финансовых обязательств. Это мероприятие проводят по определенным правилам в несколько этапов. Но для начала необходимо издать приказ на инвентаризацию по новым стандартам (для бюджетных организаций важно учесть изменения, касающиеся учета БСО и подарков).

Когда проводят проверку

Приказ обычно составляют по распоряжению руководителя в плановом или внеплановом порядке. Ответственный за это главный бухгалтер либо иной работник бухгалтерии, а если он заболел или отсутствует, — лицо, уполномоченное на ведение бухгалтерской документации.

Инвентаризация обязательна в нескольких случаях (п. 27 приказа Минфина РФ от 29.07.1998 № 34н):

- перед составлением годовой отчетности (потребуется инвентаризировать все активы и обязательства);

- при смене материально ответственных лиц, в том числе связанных с передачей имущества третьим лицам;

- после чрезвычайных ситуаций — пожаров, наводнений, иных бедствий;

- при выявлении хищений или порчи имущества.

Инвентаризация при составлении годовой отчетности

Порядок, сроки проведения и перечень объектов устанавливаются в учетной политике. На ее основе ежегодно составляется образец приказа на инвентаризацию перед годовым отчетом. Перечислите в нем состав комиссии, наименование инвентаризируемых активов и обязательств, даты начала и окончания, сформулируйте причину:

необходимость составления годовой бухгалтерской отчетности.

Как составить распоряжение на проверку по форме № ИНВ-22

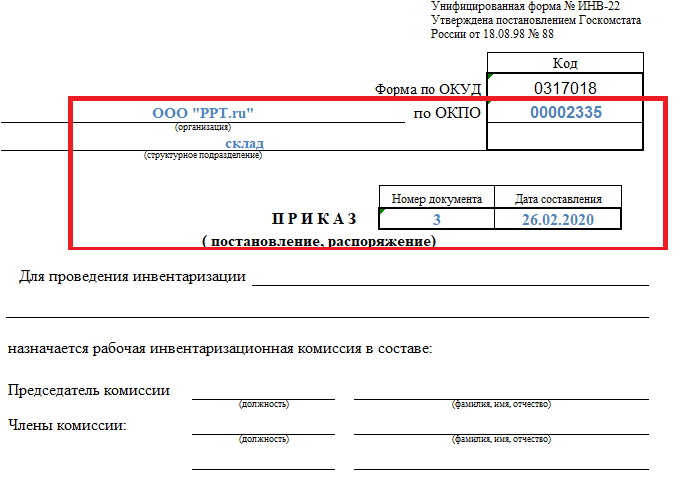

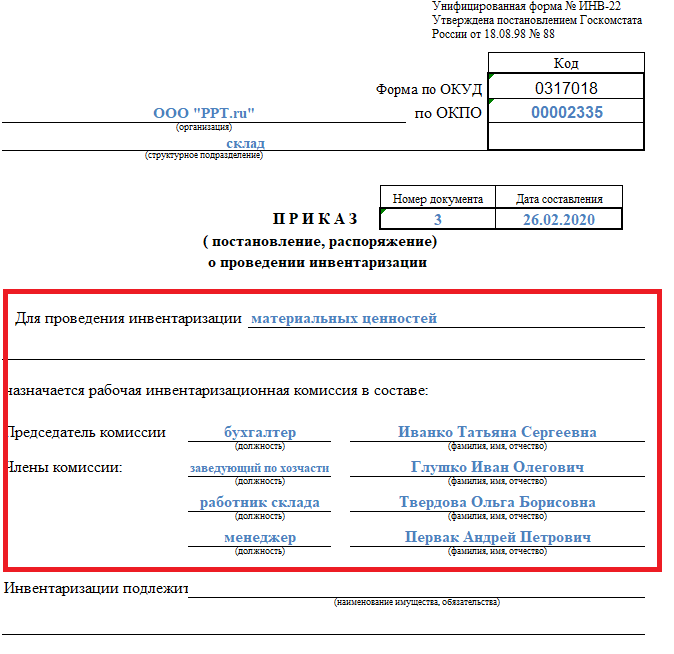

Постановлением Госкомстата России от 18.08.1998 № 88 утверждена форма № ИНВ-22 — на ее основе подготовлен образец приказа о проведении инвентаризации 2020. Формой ИНВ-22 необходимо пользоваться независимо от того, с чем связано разбирательство, является ли оно полным или частичным, было заранее запланировано или проводится неожиданно.

![]()

Приказ содержит:

- конкретную цель проведения — инвентаризация товаров, основных средств, активов, дебиторских задолженностей, всего имущества;

- перечисление подразделений организации, где проведут проверку, к примеру, только на складе или в ином отделе, по всей компании;

- период и длительность мероприятия — с какой по какую дату проходит, когда предоставить результаты проверочных действий;

- состав комиссии, в том числе Ф.И.О. ее председателя, — в нее разрешено включать не только сотрудников компании, способных оценить состояние имущества и обязательств, но и сторонних аудиторов;

- данные о приказе: его дата, номер, информация о подписавшем распоряжение руководителе.

После того как устанавливающий документ подготовлен, его необходимо зарегистрировать в журнале для учета контроля исполнения таких решений. Соответствующую форму реестра возьмите из постановления Госкомстата № 88 — форма № ИНВ-23. Это необязательно, компаниям разрешено разработать собственный вариант журнала, но для удобства пользуйтесь шаблоном, предложенным чиновниками.

Важно, чтобы с приказом были ознакомлены все перечисленные в нем работники. Подписи они ставят непосредственно на листе, содержащем данные о предстоящей проверке, либо на отдельном листе ознакомления с документом, который подшивается к распоряжению.

О намерении провести сопоставление товаров, запасов, ценностей на бумаге и в действительности надо уведомить под подпись и материально ответственных лиц того подразделения, где проводится сверка.

Пример: как составить приказ на инвентаризацию материальных ценностей (образец 2020 года)

Шаг 1. В соответствующие поля вписываем наименование организации (ИП), указываем ОКПО, уточняем номер приказа и дату его составления.

Шаг 2. манта, уточняя, какое мероприятие проводится и кто из сотрудников в нем участвует: приказ на инвентаризацию содержит полные Ф.И.О. сотрудников, но при перечислении допускается сокращать их имена и отчества.

Шаг 3. Указываем, что надо проверить и в каком подразделении, объясняем причины, по которым необходимо провести сравнение реальных запасов, ценностей, товаров и указанных в документах. В нашем случае пример причины инвентаризации в приказе содержит формулировку:

Выявление факта хищения ценностей со склада охранником.

Одновременно вписываем даты начала и окончания процедуры анализа состояния имущества.

Шаг 4. Последнее — определить последнюю дату сдачи отчета по итогам сверки, подписать у руководителя, назначившего проверку.

Вот так выглядит готовое распоряжение.

Составление приказа в произвольной форме

Приказ допускается составлять и в произвольной форме. Но существует перечень сведений и реквизитов, которые обязательно указать в официальном документе:

- наименование фирмы;

- дата составления и номер документа;

- объекты и цель проведения проверки;

- перечень задействованных подразделений;

- период проведения;

- сроки предоставления результатов;

- состав комиссии с указанием фамилий, имен, отчеств и должностей каждого ее члена;

- фамилия, имя, отчество и подпись руководителя.

Инвентаризация и оформление ее результатов

Проверка заключается в сравнении и сопоставлении фактических объемов ценностей с теми, которые зафиксированы в первичных документах. Поэтому вначале члены комиссии знакомятся с описями имеющихся ценностей, товаров, запасов. Затем они сравнивают имущество в наличии с тем, что указано на бумаге.

По окончании процедуры подсчета и сопоставления члены комиссии оформляют документы, содержащие результаты проверки. Чаще всего это не один документ, а несколько. Так, выявленные расхождения фиксируются в ведомости учета результатов. В качестве шаблона такого документа используют форму № ИНВ-26 из постановления Госкомстата от 27.03.2000 № 26.

Документы для оформления результатов инвентаризации составляются после ее проведения. Например, если ваша организация проводила инвентаризацию перед составлением годовой отчетности в декабре 2019, то разрешается оформить документы по ее результатам уже в январе 2020. Если выявлено расхождение между фактическими данными и данными бухгалтерского учета, то их необходимо зафиксировать в сличительной ведомости. На объекты, находящиеся на ответственном хранении, или арендуемые объекты составляется отдельная сличительная ведомость.

Бухгалтер составляет сличительную ведомость в двух экземплярах. Один из них останется в бухгалтерии, второй передается материально ответственному лицу.

Позже итоги обсуждаются на специальном заседании постоянной инвентаризационной комиссии, которое является основанием для составления протокола. Утвержденной формы для протокола нет, поэтому главные требования — правильно указать данные из распоряжения об инициировании контрольных мероприятий, о членах комиссии, выявленных расхождениях. Если несоответствий нет, это надо задокументировать. Одновременно комиссия выдвигает предложения оприходовать, списать выявленные излишки (недостатки), отразить их в балансе. Кроме того, в протоколе допустимо зафиксировать иные инициативы, к примеру, усилить охрану, чтобы в будущем избежать хищений. Итак, в списке итоговых документов содержатся следующие документы:

- ведомость учета результатов, выявленных инвентаризацией;

- сличительная ведомость результатов инвентаризации;

- сличительная ведомость результатов инвентаризации ценностей, находящихся в собственности организации;

- сличительная ведомость результатов инвентаризации арендуемых объектов;

- инвентаризационная опись;

- объяснительная записка.

Подведение итогов

После того как комиссия закончила проводить инвентаризацию, проводят заседание. Во время него определяют основные результаты и выявленные расхождения. Одновременно устанавливают причину несоответствий и способы исправления ситуации. По результатам составляется протокол заседания. Обычно этот документ имеет такую структуру:

- наименование компании с указанием организационно-правовой формы;

- название подразделения, где проводилась инвентаризация;

- наименование документа — протокол инвентаризационной комиссии;

- список членов комиссии с указанием фамилий, инициалов и должностей;

- описание результатов проверки;

- перечень выступавших на заседании;

- принятое решение;

- заключение комиссии;

- выявленные нарушения (если они есть);

- виновные в нарушении с указанием фамилий, инициалов и должностей;

- сведения о мероприятиях по устранению нарушений;

- подписи председателя и всех членов комиссии;

- приложения.

В качестве иллюстрации дадим вариант протокола.

Чтобы с легкостью составить подобный документ, скачайте образец оформления протокола заседания, прикрепленный к статье.

В качестве приложений к протоколу заседания прикрепляют следующие документы:

- акты и описи проведенной инвентаризации по формам ИНВ по каждому материально ответственному сотруднику, объекту, складу или подразделению;

- список неподходящей для дальнейшего использования продукции;

- перечень недостающей или излишней продукции с указанием цены;

- объяснительные записки материально ответственных работников или иных должностных лиц.

Добавим, что на заседании комиссия должна вынести следующие предложения:

- по срокам и способам устранения недостач, по проведению служебных расследований (в случае обнаружения недостачи);

- по дальнейшему пользованию устаревшей и непригодной для последующего использования продукции;

- иные предложения касательно работы с подвергшимися инвентаризации ценностями.

Если в ходе проверки не было обнаружено нарушений, то протокол инвентаризации нет необходимости составлять.

На основании такого протокола руководитель издает приказ по итогам инвентаризации.

Приказ по итогам инвентаризации

В этом документе обязательно отражается «реакция» руководства на предложения членов комиссии и конкретные указания, что необходимо сделать: провести дополнительную проверку, наказать виновных, ввести дополнительные меры безопасности. Контроль за исполнением распоряжения руководитель иногда оставляет за собой. Остановимся подробнее на структуре приказа. Его, как и аналогичный распорядительный документ, составляют по определенным правилам. В его структуре обязательно содержатся следующие пункты:

- наименование организации и ее организационно-правовая форма;

- реквизиты (удобно использовать фирменный бланк);

- дата и номер приказа;

- преамбула, в которой идет перечисление всех документов, регулирующих проведение инвентаризации (акты инвентаризации, сличительная и учетная ведомости, протокол ревизии);

- приказная часть.

В последней части приказа отражают следующие пункты:

- результаты проверки подлежат утверждению;

- необходимо обозначить требование об урегулировании расхождений, выявленных в ходе инвентаризации и зафиксированных в соответствующих документах;

- назначается сотрудник, как правило, из бухгалтерии, который ответственен за исполнение требований настоящего приказа, связанных с устранением ранее выявленных в ходе проверки расхождений;

- назначается сотрудник, ответственный за контроль выполнения распоряжений, зафиксированных в положениях приказа о подведении итогов.

После подписания приказа первым лицом компании бланк передается ответственному сотруднику, уполномоченному ознакомить обозначенных сотрудников с положениями приказа под подпись.