Содержание

- Когда проводить инвентаризацию в бюджетном учреждении

- Какой порядок проведения инвентаризации

- Как оформить результаты инвентаризации

- Документы до и после проведения инвентаризации

- Лекция 11. Инвентаризация

- Виды инвентаризации

- 7.3 Виды инвентаризации

- Цель инвентаризации

- Порядок и сроки

- Правила проведения инвентаризации

- Часто задаваемые вопросы по инвентаризации склада и магазина

Когда проводить инвентаризацию в бюджетном учреждении

Инвентаризацию нужно проводить для того, чтобы проверить фактическое наличие имущества и его состояние на установленную дату с данными бухучета. А если при проверке обнаружены ошибки, исправить их в отчетном периоде. Инвентаризация бывает двух видов: обязательная и добровольная.

Случаи добровольной инвентаризации закрепите в учетной политике. Например:

- внезапные проверки кассы;

- инвентаризация имущества у вновь нанятых ответственных сотрудников;

- инвентаризация имущества, если нарушены правила его хранения, приемки, реализации, а также другие случаи.

Внезапные проверки проводите по отдельному распоряжению руководителя. Плановые – утвердите в графике инвентаризаций.

Ежегодно перед годовой отчетностью проводите обязательную инвентаризацию всех объектов бухучета, в том числе и на забалансе. Делайте это в период с 1 октября по 31 декабря. Ревизия нужна для того, чтобы подтвердить достоверность данных годовой отчетности. Также инвентаризация обязательна, когда учреждение:

- передает имущество в аренду, управление, безвозмездное пользование или на хранение;

- выкупает или продает имущество – комплекс объектов учета;

- меняет ответственных, материально ответственных сотрудников;

- выявляет кражу, злоупотребление или порчу имущества;

- после стихийных бедствий, пожара, других чрезвычайных ситуаций;

- реорганизуют или ликвидируют учреждение. Инвентаризацию нужно будет провести перед тем как составить ликвидационный (разделительный) баланс;

- в других случаях, установленных законодательством или по решению вышестоящего органа. Например, федеральные учреждения инвентаризируют дебиторку по расходам и капвложения .

Какой порядок проведения инвентаризации

Обратите внимание! В 2018 году порядок проведения инвентаризации изменился, пошаговую инструкцию по новым правилам смотрите в рекомендации Системы Госфинансы Далее мы рассмотрим только общие правила проведения инвентаризации.

Есть три способа, как закрепить порядок проведения обязательной и добровольной инвентаризации.

- Раздел единого текста учетной политики;

- Отдельное приложение к учетной политике;

- Локальный акт учреждения со ссылкой на него в учетной политике.

Чаще всего учреждения используют второй вариант. Независимо от выбранного способа в документе нужно прописать:

- график инвентаризаций в отчетном году. Для ежегодной инвентаризации установите конкретные даты;

- сроки инвентаризаций;

- перечень имущества, обязательств, финансовых активов и других объектов для проверки.

Инвентаризация проходит в несколько этапов (таблица 1). На каждом этапе нужно подготовить соответствующий документ.

Необходимо закрепить новый порядок проведения инвентаризации в учетной политике. Как внести изменения смотрите на примере в статье журнала Учет в учреждении

Таблица 1. Этапы инвентаризации

|

Этап |

Описание |

|

Подготовительный |

|

|

Фактический |

Комиссия проверяет фактическое наличие имущества и составляет инвентаризационные описи |

|

Сличительный |

Комиссия сличает данные фактического и бухгалтерского учета. Если обнаружено отклонение, то она составляет сличительные ведомости и выявляет причины расхождений |

|

Заключительный |

|

Рекомендации экспертов на тему инвентаризации в Системе Госфинансы![]()

- Особенности инвентаризации нефинансовых активов

- Как учесть излишки, выявленные в ходе проведения инвентаризации

- Ошибки при инвентаризации

- Формы регистров по учету результатов инвентаризации

Как подготовится к проверке

Перед началом инвентаризацией сделайте следующее:

1. Определите, какие объекты будут подвержены проверке. Это могут быть:

- основные средства,

- материальные запасы,

- расчеты с подотчетными лицами,

- денежные средства в наличной и безналичной форме,

- расчеты с поставщиками или подрядчиками.

![]() Важно запомнить!

Важно запомнить!

При обязательной инвентаризации проверяйте все объекты учета, а при внеплановой — только те, которые требуют более пристального и тщательного анализа

2. Издайте приказ о проведении инвентаризации.

Образец заполнения приказа смотрите в Системе Госфинансы.

3. Подготовьте инвентаризационные описи.

4. Получите от материально-ответственных лиц расписки о том, что к началу инвентаризации:

- они сдали в бухгалтерию или передали комиссии все расходные и приходные документы на имущество и отчеты о движении материальных ценностей и денег,

- оприходовали и списали в расход все ценности, поступившие под их ответственность.

5. Проверьте договора о материальной ответственности и сроки их действия.

Необычная инвентаризация белок: взгляд айтишника

Необычная инвентаризация белок: взгляд айтишника

Какие функции возложены на инвентаризационную комиссию

Инвентаризацию проводит постоянно действующая комиссия, состав которой утвержден руководителем. Порядок формирования комиссии, пропишите в учетной политике. Включите в ее состав сотрудников:

- из администрации;

- бухгалтерии, службы внутреннего контроля или аудита;

- специалистов других служб и отделов учреждения: инженер, экономист, техник.

В состав комиссии можете включить независимого консультанта, например аудитора из другой компании.

Инвентаризационная комиссия отвечает:

- за своевременность и соблюдение порядка инвентаризации в соответствии с приказом руководителя,

- за полноту и точность внесения в описи данных о фактических остатках материальных ценностей,

- за правильность и своевременность оформления результатов инвентаризации.

До начала инвентаризации комиссия должна:

- получить из бухгалтерии учётные данные по наличию проверяемых материальных ценностей,

- проверить весовое и измерительное оборудование,

- опечатать все места хранения материальных ценностей (чтобы у материально-ответственного лица не было возможности утаить излишки; если инвентаризация внезапная, то материально-ответственное лицо узнаёт о её начале только на этом этапе),

- предложить материально-ответственному лицу провести по учёту все непроведённые приходно-расходные документы. Председатель комиссии должен расписаться на каждом из этих документов.

Все члены комиссии должны присутствовать во время инвентаризации. Если будет отсутствовать хотя бы один человек, то результаты ревизии могут признать недействительными. Если в учетной политике прописано, что инвентаризировать имущество можно путем онлайн видео- и фотофиксации, то присутствовать лично на проверке не надо. Основание — письмо Минфина № 02-07-10/77499 от 23 декабря 2016 г.

Как оформить результаты инвентаризации

В этом году вам впервые в период инвентаризации надо выявить активы, которые необходимо обесценить. Кроме того, по итогам инвентаризации вы можете обнаружить имущество, которое перестало быть активом, найти излишки, недостачу или пересортицу. Читайте, как провести проверку и отразить в бухучете результаты инвентаризации

Результаты инвентаризации оформите документально. Комиссия должна на всех инвентаризационных описях на титульной странице поставить свое заключение. После этого все члены комиссии подписывают документы. Ответственный сотрудник также подтверждает своей подписью, что у него нет претензий к членам комиссии и инвентаризация проведена в его присутствии.

На основании инвентаризационных описей составьте акт о результатах инвентаризации (ф. 0504835). Подпишите его у комиссии, а затем утвердите руководителем.

Если во время инвентаризации нашли отклонения с учетом, то к акту приложите ведомость расхождений по форме 0504092.

Если во время инвентаризации поступили новые товары, оформите их отдельной описью и оприходуйте товары после инвентаризации. На сопроводительных документах сделайте отметку «после инвентаризации» и укажите реквизиты описи.

Результаты инвентаризации отразите:

- в учете и отчетности того месяца, когда ее закончили;

- в годовой отчетности – для инвентаризации по итогам года;

- в учете на дату ликвидации или реорганизации – для учреждений, которые ликвидируют или реорганизуют.

Документы до и после проведения инвентаризации

Все основные документы, которые нужно составить к инвентаризации и после ее проведения, приведены в таблице 2.

Таблица 2. Документы до и после проведения инвентаризации

|

Документ |

Форма |

Описание |

|

Приказ руководителя о проведение инвентаризации |

|

Можете использовать любую из форм. Главное издать приказ за 10 дней до начала проверки. Пропишите в нем основные моменты по ревизии (причину и сроки проведения, состав комиссии, какое имущество или обязательства подлежат проверке) |

|

Инвентаризационные описи |

|

Сформируйте по данным фактического пересчета и переписи имущества учреждения. Проверьте наименование, инвентарные номера (при наличии) и количественное выражение объектов |

|

Акт о результатах инвентаризации |

Акт о результатах инвентаризации (ф. 0504835) |

Составьте его после того, как проверите все объекты и закроете описи. |

|

Ведомость расхождений по результатам инвентаризации |

Ведомость расхождений по результатам инвентаризации (ф. 0504092). |

Подготовьте документ, если данные фактического и бухгалтерского учета расходятся по каким-либо объектам ревизии |

|

Дополнительные документы |

Произвольная форма |

Используйте, если нужно дополнительно расшифровать данные или составить пояснения |

|

Приказ руководителя по результатам инвентаризации |

Произвольная форма |

На основании всех документов по инвентаризации руководитель издает приказ. В нем он прописывает порядок устранения расхождений, а также об ответственности всех установленных виновных лиц. |

Не нашли ответ на свой вопрос?

Задайте его экспертам «Системы Госфинансы»

Источник: https://www.budgetnik.ru/art/102977-qqq-09-18-inventarizatsiya-v-byudjetnom-uchrejdenii

Лекция 11. Инвентаризация

1. Понятие инвентаризации, её цели.

2. Виды инвентаризации.

3. Сроки и объекты проведения инвентаризации.

4. Порядок проведения инвентаризации.

5.Документальное оформление инвентаризации.

6. Отражение результатов инвентаризации в учете.

-

Понятие инвентаризации, её цели

Для обеспечения контроля за сохранностью имущества и для полного соответствия данных учёта фактическим остаткам используется инвентаризация.

Инвентаризация – это установление фактического наличия средств, их источников путём пересчёта, обмера, взвешивания остатков в натуре и сличения их с данными бухгалтерского учёта.

Основными целями инвентаризации является:

-

Проверка правильности данных текущего учёта и выявление допущенных ошибок.

-

Отражение неучтенных хозяйственных и финансовых операций.

-

Контроль за сохранностью имущества.

-

Контроль за полнотой и своевременностью расчетов по хозяйственным договорам и обязательствам, по уплате налогов и сборов.

-

Проверка условий и порядка хранения материальных ценностей.

-

Выявление залежавшихся, неходовых, устаревших материальных ценностей.

-

Проверка соблюдения принципа материальной ответственности.

-

Проверка состояния учёта и организации движения запасов.

-

Виды инвентаризации

Различные виды инвентаризаций классифицируются по нескольким признакам:

-

по объёму различают полные и частичные инвентаризации;

-

по методу проведения – выборочные и сплошные;

-

по назначению – плановые, внезапные, повторные, контрольные.

Полная инвентаризация – это инвентаризация, которая охватывает все материальные ценности, денежные средства и расчеты с другими организациями и лицами. Она проводится перед составлением годового отчета, при аудиторской проверке или ревизии. При полной инвентаризации проверяются все виды средств, которые даже не принадлежат организации, но ей используются в работе. Это, например, арендованные основные средства, товарно-материальные ценности принятые на ответственное хранение, материалы, принятые в переработку.

Частичная инвентаризация – это инвентаризация, которая охватывает часть средств организации. Это, например, инвентаризация кассы, инвентаризация материалов, связанная со сменой материально-ответственных лиц.

Выборочная инвентаризация – это инвентаризация у конкретного материально-ответственного лица, когда проверяют только некоторые ценности на выбор. Выборочная инвентаризация проводится на выбор с большой номенклатурой ценностей.

Сплошная инвентаризация – это инвентаризация, которая проводится одновременно во всех структурных подразделениях предприятия.

Плановая инвентаризация – это инвентаризация, которая проводится по графику в указанные сроки, утвержденные руководителем предприятия.

Внеплановая инвентаризация – это инвентаризация, которая проводится не по плану, а в силу сложившихся обстоятельств. Это, например, при передаче дел от одного материально-ответственного лица другому, после стихийного бедствия, кражи.

Повторная инвентаризация – это инвентаризация, которая проводится, если возникли сомнения в достоверности, объективности, качестве проведенной инвентаризации.

Контрольная инвентаризация – это инвентаризация которая проводится повторно с целью проверки правильности проведения инвентаризации. Данные инвентаризации проводятся также с участием членов инвентаризационных комиссий и материально-ответственных лиц обязательно до открытия склада, секции, где проводилась инвентаризация первый раз.

Источник: https://StudFiles.net/preview/5849569/

7.3 Виды инвентаризации

Инвентаризации бывают:

по объему — полная и частичная;

по методу проведения — выборочная и сплошная;

по назначению — плановая, внеплановая, повторная, контрольная.

Полная инвентаризация проводится перед составлением годового отчета, при аудиторской проверке или ревизии и охватывает все материальные ценности, денежные средства и расчетные отношения с другими организациями и лицами. При полной инвентаризации охватываются также все виды средств, в том числе ценности, не принадлежащие организации (арендованные основные средства; товарно- материальные ценности, принятые на ответственное хранение; материалы, принятые в переработку, и т.д.).

Каждая отдельная инвентаризация, охватывающая часть средств организации, называется частичной инвентаризацией. К ней относятся, например, инвентаризация денежных средств (ревизия кассы), инвентаризация материальных ценностей, связанная со сменой материально- ответственных лиц, и т. д.

При выборочной инвентаризации у конкретного материально ответственного лица проверяют только некоторые ценности на выбор. Выборочная инвентаризация проводится в организациях с большой номенклатурой ценностей.

Сплошная инвентаризация проводится одновременно во всех структурных подразделениях и предприятиях, которые принадлежат данной организации.

Плановая инвентаризация проводится по графику в указанные сроки, утвержденные руководителем, причем сроки проведения ее не подлежат оглашению.

Внеплановая инвентаризация проводится не по плану, а в силу сложившихся обстоятельств (при передаче дел материально ответственным лицом, после стихийных бедствий, хищений).

Повторная инвентаризация проводится, если возникли сомнения в достоверности, объективности, качестве проведенной инвентаризации.

Контрольная инвентаризация. По окончании инвентаризации могут проводиться контрольные проверки правильности проведения инвентаризации с участием членов инвентаризационных комиссий и материально ответственных лиц обязательно до открытия склада, кладовой, секции и т.д., где проводилась инвентаризация.

Источник: https://pravo.studio/buhgalterskiy-uchet/vidyi-inventarizatsii.html

Цель инвентаризации

Инвентаризация – это сверка фактического состояния имущества организации с тем, что указано на «бумагах». Это метод помогает контролировать работу персонала и сохранность материальных ценностей.

Цели инвентаризации разные. Перед вами – три бизнеса и три разные цели инвентаризации склада.

Случай 1. В магазине товаров для дома выявлены случаи воровства среди персонала (не пробитые по кассе покупки и кража товара). Инвентаризация кассы и склада проводится внепланово, чтобы выяснить, каков ущерб магазина.

Случай 2. Продуктовый магазин с большим количеством единиц товара (более 1000 SKU). Инвентаризация магазина необходима раз в неделю, чтобы выявить расхождения с учетными таблицами, определить товар с истекающими сроками годности для разработки акций под срочную реализацию и для других целей.

Случай 3. Инвентаризация в компании, назначенная судом по конкурсному производству. Необходимая процедура при банкротстве, чтобы определить имущество, которое можно продать для покрытия долгов предприятия.

Бланк приказа о проведении инвентаризации (ИНВ-22)

Бланк инвентаризационной описи (ИНВ-3)

Бланк инвентаризационной описи (ИНВ-5)

Бланк акта инвентаризации расчетов за товарно-материальные ценности, находящиеся в пути (ИНВ-6)

Бланк сличительной ведомости результатов инвентаризации (ИНВ-19)

Бланк ведомости учета результатов, выявленных инвентаризацией (ИНВ-26)

Бланк акта о порче, бое, ломе товарно-материальных ценностей (ТОРГ-15)

Бланк акта о списании товаров (ТОРГ-16)

Бланк акта о проверке наличных денежных средств кассы (КМ-9)

В общем, цели инвентаризации могут быть разными:

- выявить воровство покупателей и персонала;

- определить, каким имуществом владеет компания (важно для кредиторов или перед годовым отчетом, если он составляется);

- контролировать порчу товара в магазине и степень утряски и усушки для принятия мер и планирования будущего.

Инвентаризация магазина может быть назначена после неожиданного ЧП: пожара, наводнения или после коммунальной аварии. Например, если в магазине прорвало трубу отопления, из-за чего была испорчена часть продуктов.

Три случая, описанных выше, показывают, что инвентаризация может быть:

- плановой;

- внеплановой.

В зависимости от целей плановой проверки, сотрудникам можно сообщать о грядущем мероприятии заранее или скрыть этот факт. В последнем случае вы сможете понять, как хорошо работают сотрудники и не воруют ли они.

Подробнее о проведении внеплановой инвентаризации

Считается, что допустимый процент просрочки, усушки и утряски – это 2-3%. Если у вас в результате инвентаризации вышло 5-6%, то очевидны факты краж.

Важно! Если в магазине ворует один сотрудник, а в качестве наказания вы вычитаете с зарплаты процент утраты со всех работников, то воровать все равно выгодно. Ведь ворующий сотрудник восполняет только часть потерь. За остальные украденные товары платит остальной коллектив. Поэтому вора надо вычислить и уволить.

Существуют и другие виды инвентаризации:

- сплошная;

- выборочная

- целевая.

Полная сверка имущества компании выполняется:

- если это требуется по распоряжению кредиторов, аудиторов, налоговых органов и т.д.;

- если компания небольшая и организовать это мероприятие несложно.

Выборочная инвентаризация – вид ревизии, популярный в крупных продуктовых магазинах.

Целевая инвентаризация – сверка количества продукции по одной-двум товарным единицам. Например, если после приемки выявилась сдвоенность накладных.

В супермаркетах нет возможности приостановить работу магазина на целый день, чтобы посчитать количество продукции на полках. Поэтому магазин делят на зоны (например, бакалея и консервация, конфеты и печенье) и сначала считают количество конкретных товаров на складе, а после закрытия магазина – в торговом зале.

Легко проводить инвентаризацию можно, используя товароучетную программу от Бизнес.Ру. Она поддерживает все складские операции, позволяет подсчитывать рентабельность продукции и осуществлять закупки на основе анализа продаж. Оценить возможности программы от Бизнес.Ру можно бесплатно>>>

Прочие виды инвентаризации:

- по решению владельца (собственника фирмы);

- обязательная инвентаризация.

По закону проверка обязательна, если надо передать собственность в аренду или продать ее, а также:

- перед изменением сотрудника, несущего материальную ответственность;

- если обнаружены факты воровства или массовой порчи;

- после ЧП или утраты имущества из-за стихии;

- перед подготовкой отчета в бухгалтерии.

Порядок и сроки

Официальным документом, который регулирует организацию этой ревизии, считается приказ Минфина от 13.06.1995 № 49 (в редакции от 08.11.2010) «Об утверждении Методических указаний по инвентаризации имущества и финансовых обязательств». Он прописывает базовые этапы инвентаризации.

Другой документ, статья 11 402-ФЗ (в редакции ФЗ от 22 ноября 2018 года «О бухгалтерском учете…») сообщает, что «порядок и сроки проведения инвентаризации определяются руководителем» фирмы или самим ИП.

Исключение – события, когда ФЗ предполагает обязательную инвентаризацию.

Так, по закону о бухучете, необходимо делать ежегодную сверку имущества и обязательств в период с 1 октября и до конца отчетного года.

Использование товароучетной программы от Бизнес.Ру упрощает проведение инвентаризации. Программа поддерживает все складские операции: инвентаризацию, оприходование, списание, перемещение и комплектацию. Попробовать товароучетную программу от Бизнес.Ру можно прямо сейчас>>>

В учебниках по товароведению приводятся рекомендуемые сроки инвентаризации склада магазина.

|

Остатки |

Сроки |

|

готовая продукция, сырье, полуфабрикаты |

после 01.10 отчетного года |

|

готовая продукция и прочие товары в организациях на Крайнем севере и других подобных регионах |

время, когда на складе наименьшее число остатков |

Однако фактически инвентаризация проводится в магазине чаще, так как это инструмент контроля работников.

Порядок проведения инвентаризации

Традиционно существует четыре этапа инвентаризации.

Этап 1. Подготовительный период.

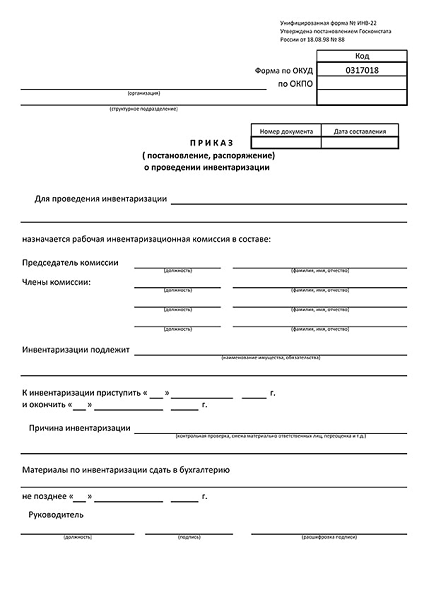

Необходимо написать приказ (ИНВ-22), где будет отражено:

- ФИО членов комиссии;

- сроки;

- вид инвентаризации.

В комиссию обычно входят 2-3 человека (не меньше двух!).

Шаблон приказа опубликован на рисунке ниже.

Форма приказа ИНВ-22 утверждена еще в 1998 году, однако именно на нее ориентируются при распоряжении о проверке, так как бланк отличается универсальностью.

Приказ составляет или главный бухгалтер фирмы, или любое ответственное за ведение бухгалтерии лицо, или сам ИП.

Подробнее о правах и обязанностях материально-ответственного лица

Этап 2. Суть этого этапа инвентаризации магазина или склада – сам процесс сверки, подсчета количества имущества и отметки в специальных описях.

Советуем в группы по инвентаризации включать трех сотрудников. Первый член группы будет заниматься подсчетом. Второй – перепроверять количество, если данные совпадут – вносить количество в опись. Третий член группы сверяет данные из описи с тем, что есть в товароучетной программе.

Опись составляется, ориентируясь на форму ИНВ-3. Если инвентаризация нужна для проверяющих органов, то сличительная ведомость формируется по форме ИНВ-19. В противном случае можно обойтись произвольной формой.

Если доля товара, принадлежащая компании, хранится на складах прочих фирм, то надо отразить это в форме ИНВ-5.

Если же часть продукции находится в пути, не доставлена на склад, то необходимо отразить ее в бланке ИНВ-6.

Этап 3 — время анализа. Если выявляются расхождения в описях, то необходимо сделать сличительные ведомости, чтобы понять, где есть ошибки. Напомним, что стабильный процент расхождения – 2%.

Акт о порче или бое товаров оформляется по форме ТОРГ-15.

На третьем этапе формируется акт списания продукции по форме ТОРГ-16.

Подробнее о правилах списания товаров после инвентаризации

Этап 4 – подготавливаются итоги ревизии (ИНВ-26). Документ заполняется полностью: отражаются излишек, порча, пересортица. Обозначается сумма, на которую пропал товар (имущество).

Если обнаружены виновники неправильного хранения товара или имущества, то пишется отдельный приказ о наказании таких работников.

Как ускорить инвентаризацию

Процесс инвентаризации в магазине упрощают с помощью инструментов автоматизации:

- товароучетных программ;

- специальной техники.

Так, с товароучетной программой от Бизнес.Ру инвентаризация проводится проще – распечатываются таблицы с остатками и происходит сверка таблиц с фактическими данными. ИНВ-3 также можно заполнить прямо в программе, чтобы затем распечатать документ для бухгалтера. Оценить возможности программы от Бизнес.Ру можно бесплатно>>>

Важно! Если есть автономный сканер для учета штрих-кодов и сверки цен (терминал для сбора данных), процесс инвентаризации пройдет быстрее, ведь заносить данные в ИНВ-3 можно и с помощью технических средств.

Какие факты свидетельствуют о фальсификации результатов

Если группа действует в сговоре с материально-ответственным лицом, то результаты инвентаризации могут получиться неправдоподобными.

Стоит обратить внимание, если:

- получились слишком «красивые» результаты (например, нет расхождений вообще);

- нет расхождений в группах, где до этого было много краж;

- большие отличия в результатах контрольного и основного учета.

Правила проведения инвентаризации

Опишем некоторые правила для более эффективного проведения инвентаризации на складе и в магазине.

Правило 1. Работники не должны знать о планах на инвентаризацию, о ней предупреждается за день. При этом люди, задействованные в ней, не выполняют на время этой процедуры свои обязанности по обслуживанию клиентов или приемке товара. Если персонал вызывается в выходной, то зарплата выплачивается по двойному тарифу.

Правило 2. Останавливается движение продукции: закрывается отдел с товарами от покупателей, останавливается отгрузка (если речь об оптовой базе) и приемка товаров от поставщиков.

Правило 3. Необходимо подсчитывать остатки, а не записывать показатели со слов материально-ответственных работников.

Правило 4. Перед проверкой необходимо получить отчеты по движению товара с расписками от тех, кто ответственен за это.

Правило 5. Инвентаризационные опись и акт составляются обязательно.

Процедуры ревизии на складе, в магазине и на кассе отличаются. Рассмотрим детали подробно.

Инвентаризация склада

Причины инвентаризации склада:

- подозрение на воровство;

- увольнение материально-ответственного лица;

- регулярная сверка качества работы кладовщиков (при отгрузке или получении товаров могут допускаться ошибки, как в сторону пересортицы, так и в виде недостачи).

Большинство складов проводит инвентаризацию гораздо чаще, чем это требуется по закону. Например, один раз в месяц или раз в два месяца.

А если кладовщики работают по сменам (5 на 5 или 7 на 7), то перед выходом каждой смены предполагается частичная, выборочная инвентаризация, для проверки работы. В этом случае обычно проверяются те виды товара, которые проще украсть.

Так, на складе электроники и бытовой техники на внеплановой инвентаризации перед сдачей смены стоит проверять мелкие товары, а не стиральные машины и холодильники.

Членами комиссии нельзя назначать сотрудников, несущих материальную ответственность. Но эти люди обязаны присутствовать при проверке.

Во время ревизии существуют правила:

- нельзя перемещать продукцию между полками и ячейками;

- нежелательна приемка товара в это время, если избежать этого не получается, составляется опись (вид ИНВ-3);

- при отгрузке продукции в период ревизии надо получить согласие руководителя фирмы и бухгалтера, при этом формируются документы: ИНВ-2 (число товара до и после отгрузки) и ИНВ-4 (инвентаризация отгрузки).

Заполнить формы автоматически можно в программе Бизнес.Ру.

Проверка на складе упрощается, если работа строится на принципе сканирования штрих-кодов терминалом сбора данных. В этом случае товароучетная система сама подсчитает количество товара. Задача человека – сличить карточку товара с названием продукции на этикетке.

Когда склад некрупный, можно ограничиться подсчетом вручную.

Затем формируется сличительная ведомость ИНВ-19.

Можно по-разному реагировать на расхождения между фактом и цифрами на бумаге:

- составить документ по форме ТОРГ-16 (о списании) и оштрафовать всех сотрудников склада;

- пересчитать количество товаров по тем позициям, где есть большие расхождения;

- назначить новую комиссию для полного пересмотра итогов.

Результаты процедуры заносятся в форму ИНВ-26.

Подробнее о правилах проведения инвентаризации на складе

Инвентаризация магазина

В магазине инвентаризацию организуют так же часто, как и на складе. Разберем пошагово.

Шаг 1. Подготовительный период.

Руководитель должен написать приказ об инвентаризации.

В магазине, который имеет ограниченные часы работы, надо выбрать время переучета. Обычно инвентаризация проводится ночью.

Подробнее о плюсах и особенностях проведения ночной инвентаризации

Но как быть круглосуточным супермаркетам? Ревизия обычно проходит также ночью или ранним утром, когда загрузка торговой точки покупателями минимальна. Доступ к полке перекрывается, когда пересчитывается товар на ней.

Количество выявленных недостач корректируется на количество товаров, которые могут быть в корзинах покупателя (берется средняя сумма продаж в час и вычитается из суммы недостачи).

Шаг 2. Пересчет и сверка.

В магазине пересчет товаров надо проводить максимально быстро. В этом помогают терминалы сбора данных.

Есть две технологии счета в магазине:

- Каждую полку должны проверить (просканировать) два человека, т.е. должно получиться две ведомости, которые затем сличаются. Так, вы предотвратите ошибки из-за «человеческого фактора». Ведь вероятность неправильного подсчета одной и той же позиции товара – примерно 1 к 1000.

- Один сотрудник пересчитывает вручную количество товара, пишет его на стикере и клеит на полку (коробку). Второй сотрудник ходит с терминалом сбора данных и сканирует товары. В случае совпадения ставит отметку об этом. Если данные разные, то пересчитывает вручную.

Подсчет весового товара производится так: его взвешивают, а затем количество заносят в специальный бланк с внутренним кодом.

Шаг 3. Результаты инвентаризации заносятся в сличительную ведомость ИНВ-19. Составляются акты списания.

Шаг 4. Меры по итогам проверки в магазине:

- штрафы ответственных лиц;

- назначение дополнительной (внезапной) ревизии;

- определение групп товаров, которые надо пересчитывать чаще.

Подробнее о том, как провести инвентаризацию в магазине

Инвентаризация кассы

Порядок ревизии кассы регулируется ФЗ «О бухгалтерском учете» и приказом Минфина об инвентаризации. Основная цель – оценить работу кассира.

Задачи:

- определить, насколько правильно проводятся операции на кассе;

- понять ошибки в вычислениях;

- выявить задвоенные накладные;

- проконтролировать правильность формирования денежных документов;

- подтвердить или опровергнуть факт кражи.

Инвентаризация кассы бывает запланированной (в конце отчетного периода) или внеплановой. В первом случае проверка фиксируется в документах, к которым есть доступ кассира. Внеплановая ревизия должна начаться для сотрудников без предупреждения. Иначе истинные задачи будут не выполнены.

Инвентаризация кассы проходит при участии кассира, однако он не включен в инвентаризационную комиссию, куда могут входить:

- администратор или менеджер;

- экономист;

- бухгалтер;

- специалист по безопасности и т.д.

Этап 1. Подготовительные меры включают издание приказа. Во время инвентаризации денежных средств не проводятся кассовые операции.

Этап 2. Работа комиссии. Лица, несущие материальную ответственность, должны сдать последние приходные и расходные документы.

Комиссия считает всю наличность с помощью счетных машин или вручную. Далее фактические результаты сверяются с цифрами, указанными в документах. Также итоги сверяются с данными кассовой техники.

Этап 3. Работа с результатами.

Фактически после инвентаризации кассы могут быть такие результаты:

- цифры совпали;

- есть недостача;

- есть избыток.

Результаты могут заноситься в формы ИНВ-15 (наличные деньги) и ИНВ-16 (БСО). Однако с 2013 года эти формы не являются обязательными.

Итоги формируются в 2-х экземплярах при стандартной инвентаризации и в 3-х, если ревизия делается из-за смены сотрудника, несущего материальную ответственность. В последнем варианте надо отдать:

- один лист тому лицу, который «сдает» должность;

- второй – лицу, который принимает должность;

- третий – бухгалтеру фирмы.

Для отчетности можно формировать акт о сверке наличных (форма КМ-9).

Если количество денег в кассе расходится в меньшую сторону, то руководство должно решить, наказать кассира или нет. Возможно, причины недостачи не в ошибке кассира, тогда недостача списывается за счет фирмы.

Излишек денег в кассе также является нарушением. Это должно быть зафиксировано. Лишние деньги надо изъять, отразить это в акте и составить объяснительную.

Проводки инвентаризации кассы

|

Дебет |

Кредит |

Операция |

|

Излишек |

||

|

Недостача |

||

|

Недостача списана с виновных лиц |

||

|

Недостача возмещена за счет прочих расходов фирмы |

Отметим, что сроки проведения инвентаризации кассы магазина чаще стандартных. В крупных магазинах мини-ревизия проходит после каждой смены.

Контролировать действия кассира поможет программа «Бизнес.Ру Розница». Устанавливайте запрет на продажу и на выдачу из кассы «в минус», вводите ограничения на сумму или процент скидки и многое другое. Оценить все возможности программы «Бизнес.Ру Розница» можно прямо сейчас>>>

Часто задаваемые вопросы по инвентаризации склада и магазина

1. Если во время инвентаризации работник допустил описку в описи (написал 19 вместо 21), то надо ли переписывать опись?

Нет, при ошибках в этом документе необходимо просто зачеркнуть неправильную цифру и написать выше ту, которая правильна.

2. Необходима инвентаризация магазина, но в штате три человека: бухгалтер, продавец (и кладовщик в одном лице) и сам ИП как директор. Если назначить инвентаризационную комиссию из бухгалтера и продавца, то будут ли результаты законными?

Продавец в магазине – материально-ответственное лицо, поэтому он не должен входить в состав инвентаризационной комиссии. Его место должен занять сам ИП. Формировать комиссию из трех человек рекомендуется, но это необязательно. В нормативных актах написано о том, кто может и не должен входить в состав комиссии, но норм о количестве человек там нет.

3. Во время инвентаризации склада сам кладовщик не присутствовал, он не был оповещен (процедура проводилась в его выходной). Обнаружили недостачу. Теперь его хотят оштрафовать на размер недостачи. Правильно ли это?

Проверка, когда на складе не было человека, несущего материальную ответственность, по закону о бухучете, является неправильной. Итоги инвентаризации склада можно считать недействительными.

Если бы кладовщик написал отказ от участия в ревизии (например, по семейным обстоятельствам), то результаты можно было бы признать.

4. Директор склада электроники уволился, но до его ухода с работы не была проведена инвентаризация (необходимая по закону о бухучете). Через месяц после увольнения на складе обнаружена крупная недостача (три смартфона отсутствовали в коробках). Есть ли шанс, что экс-руководителя накажут по суду?

С человека при увольнении снимается материальная ответственность, то есть назначить штраф ему не могут. Однако, если есть прямые доказательства кражи (кадры видеосъемки), либо показания сотрудников, то, учитывая большой ущерб, можно обратиться в полицию.

Источник: https://www.business.ru/inventarizacia