Содержание

- Ответ

- Кому нужна информация о чужом бизнесе?

- С какой стати ФНС раскрывает налоговую тайну?

- Какие данные о компаниях раскрыла налоговая?

- Это все, что рассказала налоговая?

- Значит, надо быстрее оплачивать долги и оформлять сотрудников?

- Как пользоваться сервисом?

- Значит, этот сервис не имеет смысла?

- А о физлицах такое будут публиковать?

- Что со всем этим делать?

- Как узнать количество работников в организации

- Узнать о численности сотрудников контрагента

- Штатная численность организации — что это, структура и нормативы

- Численность списочная: что это такое и как ее узнать?

- Как узнать численность сотрудников организации

- Справка о численности работников организации

- Штатная численность работников — это что такое? как ее рассчитать?

- Численность работников: списочная и среднесписочная

- Как рассчитать списочную численность работников?

- Порядок расчета среднесписочной численности работников

- Рассмотрим схему расчета среднесписочной численности для наиболее частых случаев:

- Работает ли компания?

- Не обанкротилась ли компания?

- Имеет ли долги компания?

- Судится ли компания?

- Заблокирован ли счет?

- Нет ли подставных лиц в руководстве компании?

- Узнать о численности работников

- Быстро проверяйте контрагентов

- Снижайте риски

- Ориентируйтесь в бизнес-среде

- Сбор информации о контрагенте

- Законы

- А ещё у нас есть

- Как узнать количество сотрудников в организации

- Как определяется штатная численность организации

- Что такое среднесписочная численность работников

- Совет 1: Как определить численность персонала

- Как считается среднесписочная численность работников?

- Штатная численность работников — это что такое? Как ее рассчитать?

- Совет 1: Как рассчитать среднее количество работников

- Про расчет численности службы персонала

- Про калькулятор для расчета численности службы персонала

- С чего начать расчет численности службы персонала

- Определяем возможный должностной состав службы персонала

- Делим работу между специалистами

- Вводим данные о рабочем времени

- О потерях рабочего времени

- Результаты расчета численности службы персонала

- Визуализация распределения работ в службе персонала

- Оптимизация должностного состава, численности и стоимости службы персонала

- Вместо резюме

- Как узнать численность сотрудников компании по ИНН

- Зачем необходимо знать реестр сведения о среднесписочной численности работников организации

- Как заполнить и сдать в налоговую инспекцию сведения о среднесписочной численности сотрудников

- Списочная численность на каждый день месяца

- Среднесписочная численность сотрудников с полным рабочим днем за месяц

- Среднесписочная численность сотрудников с неполным рабочим временем

- Среднесписочная численность за месяц

- Среднесписочная численность за период

- Среднесписочная численность при неполном периоде

>Как узнать о численности сотрудников контрагента> Вопрос

Можно ли узнать о численности сотрудников компании-контрагента, если да, то из каких источников?

Ответ

Сведения о численности сотрудников компании предоставляются организациями в ФНС, органы статистики, ПФР, однако возможность организации запрашивать такие сведения по своим контрагентам из указанных органов законом не предусмотрена.

ФНС только обещает запустить сервис «Прозрачный бизнес», но пока представляет данные так, что юристы не могут ими воспользоваться.

Удобно смотреть данные по среднесписочной численности можно в сервисе «Проверка контрагентов для юриста»

При выборе контрагента юридическое лицо, исходя из условий и обстоятельств совершения и исполнения сделок, должно действовать с должной степенью осмотрительности, представляется обоснованным запрашивать сведения о численности сотрудников компании-контрагента непосредственно у самого контрагента. Сведения о численности работников не могут составлять коммерческую тайну, в связи с чем отказ в предоставлении указанных сведений на этом основании будет являться необоснованным.

Гость, знакомьтесь — Правобот!

Интеллектуальный сервис для подбора судебной практики. Думает, как юрист, только быстрее.

Познакомиться поближе

Обоснование данной позиции приведено ниже в материалах «Системы Юрист».

1.Федеральный закон от 29.07.2004 № 98-ФЗ «О коммерческой тайне»

<…>

«Статья 5. Сведения, которые не могут составлять коммерческую тайну

Режим коммерческой тайны не может быть установлен лицами, осуществляющими предпринимательскую деятельность, в отношении следующих сведений:

<…>

5) о численности, о составе работников, о системе оплаты труда, об условиях труда, в том числе об охране труда, о показателях производственного травматизма и профессиональной заболеваемости, и о наличии свободных рабочих мест;»

<…>

2.Постановление ФАС ВСО от 28.08.2012 № А19-22487/2011

<…>

«Из пояснений предпринимателя от 02.03.2011 следует, что о ООО «Меркомторг» ему стало известно посредством сети «Интернет»; созвонившись по телефонам, указанным на сайте контрагента и достигнув договоренности о наличии товара и его цене, им был запрошен договор, получив который по почте и заверив его со стороны предпринимателя он им был направлен в адрес ООО «Меркомторг»; лично с директором контрагента Медведевым В.А. он не встречался, паспорт его не видел.

Следовательно, исходя из условий и обстоятельств совершения и исполнения сделок, предприниматель действовал без должной степени осмотрительности, вопросы о местонахождении организации, о наличии у контрагента материальной базы, транспортных средств, имущества, штатной численности работников для поставки товара не выяснялись; полномочия лица, выступающего от имени другой стороны, не устанавливались; меры по выяснению отсутствия со стороны налогоплательщика нарушений налогового законодательства не принимались.

Судами также учтено, что каких-либо доводов в обоснование выбора спорного контрагента, имея в виду, что по условиям делового оборота при осуществлении указанного выбора субъектами предпринимательской деятельности оцениваются не только условия сделки и их коммерческая привлекательность, но и деловая репутация, платежеспособность контрагента, а также риск неисполнения обязательств, наличие у контрагента необходимых ресурсов, предпринимателем не приведено.»

<…>

3.Постановление 15 ААС от 01.10.2014 № А32-40957/2013

<…>

«Как следует из материалов дела, ООО «Кубань-Теплосервис» при выборе контрагентов у ООО «Альфа-строй» и ООО «Еврострой» затребована информация для проверки легальности их деятельности, в частности: свидетельство о государственной регистрации ООО «Альфа-строй» и ООО «Еврострой»; свидетельство о постановке на налоговый учет ООО «Альфа-строй» и ООО «Еврострой»; выписки из ЕГРЮЛ; приказы о назначении директором, решения участника, уставы ООО «Альфа-строй» и ООО «Еврострой», также направлены запросы в виде анкеты о наличии или отсутствии у данных обществ возможности осуществлять пусконаладочные, монтажные работы на котельных, численности сотрудников, в ответ на которые представлены анкеты подписанные руководителями контрагентов, содержащие сведения о месте нахождения общества, контактные телефоны, описание деятельности компании, сведения о руководителе.

Недобросовестность налогоплательщика должна быть установлена безусловными и однозначно истолкованными доказательствами, свидетельствующими о направленности действий налогоплательщика на получение необоснованной налоговой выгоды.

Налоговая инспекция не представила доказательства того, что общество действовало без должной осмотрительности и, исходя из условий и обстоятельств совершения и исполнения договоров, знало или должно было знать об указании контрагентом недостоверных сведений или о подложности представленных документов.

Вывод налогового органа о подписании документов от имени ООО «Альфа-строй» и ООО «Еврострой» неустановленным лицом не опровергают реальность хозяйственных операций с заявителем.»

<…>

4.Постановление 4 ААС от 06.04.2015 № А19-11150/2014

<…>

«Таким образом, налоговая инспекция пришла к обоснованному выводу о том, что налогоплательщиком при заключении договоров с ООО «ТехСнабТрейд», ООО «Техснаб» была проявлена недостаточная осмотрительность в выборе контрагентов по договорам субподряда. ООО «Сибпромтехсервис», запросив соответствующую информацию у предприятий ООО «ТехСнабТрейд», ООО «Техснаб», должно было знать об отсутствии у названной организации собственных либо арендованных основных средств, численности работников, необходимых для выполнения спорных работ, проверить полномочия лиц, заключавших, со слов Хомутских В.Н., договоры от имени субподрядчиков; вместе с тем, подобные действия, которые бы свидетельствовали о проявлении налогоплательщиком достаточной осмотрительности в выборе контрагентов по договорам применительно к рассматриваемой ситуации, заявителем предприняты не были.»

Профессиональная справочная система для юристов, в которой вы найдете ответ на любой, даже самый сложный вопрос.

Попробуйте бесплатно

1 августа ФНС опубликовала в открытом доступе больше информации о компаниях. Планировалось, что это будет сервис, который поможет проверять контрагентов, его будет удобно использовать, всем наступит цифровая экономика. В реальности это оказался не сервис, а какой-то программный код. Но все равно налоговая тайна больше не тайна, данные опубликованы, их можно использовать и узнавать о вас то, что раньше было нельзя.

Вот как это работает и что теперь будет известно всем.

Кому нужна информация о чужом бизнесе?

Информация о юрлицах нужна компаниям, которые должны проверять своих контрагентов на порядочность. Например, если производитель закупает сырье у поставщика, он должен этого поставщика проверить: не однодневка ли это, занимается ли он хозяйственной деятельностью, платит ли налоги, есть ли у него имущество и сотрудники, чтобы выполнить контракт. Если этого не сделать, у налоговой могут возникнуть вопросы уже к производителю: а не занимается ли он сам обналом или уходом от налогов?

Екатерина Мирошкина экономист

Екатерина Мирошкина экономист

Раньше контрагентов тоже проверяли: смотрели, кто директор, нет ли судебных споров, где фирма зарегистрирована, действительна ли ее регистрация, сдает ли она отчетность. Теперь ФНС опубликовала большую порцию новых данных. А скоро опубликует еще больше.

Опубликованы данные только о юридических лицах. Эта же информация об индивидуальных предпринимателях в открытом доступе появляться не будет (по крайней мере, пока).

С какой стати ФНС раскрывает налоговую тайну?

Опубликованные сведения — уже давно не налоговая тайна. Их исключили из списка данных, которые знает только налоговая и не может никому рассказывать.

Например, долги по налогам и штрафам — это не налоговая тайна. И сумма страховых взносов, и за что именно вас штрафовали, и налоги, которые вы платите в бюджет. Все это по закону не тайна, а скоро будет опубликовано в открытом доступе.

Перечень исключений, которые не являются налоговой тайной, есть в ст. 102 НК РФ. Вы можете проверять эти данные по своим партнерам, а они — по вам.

Какие данные о компаниях раскрыла налоговая?

С 1 августа 2018 года опубликовали такую информацию.

Сведения о среднесписочной численности. Теперь кто угодно может узнать, сколько человек официально работает в любой компании. Ваш партнер может узнать, сколько человек трудоустроено у вас, а вы можете проверить партнера. Вдруг у него в офисе сидит двадцать человек, причем десять из них принимают от вас деньги, а по отчетам проходит только двое? Кто тогда эти остальные люди?

Или вы работаете с транспортной компанией, но, по данным налоговой, у нее в штате два человека с зарплатой по 10 тысяч рублей. Когда налоговая будет проверять ваш бизнес, она спросит, что это за партнер такой, который выдает вам счета-фактуры на транспортные услуги? И почему вы не задались таким вопросом? Может быть, никаких транспортных услуг и не было вовсе?

На самом деле водители в этой компании могут работать как ИП или физлица по договорам подряда. Но вопрос налоговая все равно задаст. Лучше заранее проверять своих партнеров и работать с теми, кто не вызывает подозрений. Но так же будут проверять и вас. Сведения о среднесписочной численности должны сдавать все компании.

Сведения об участии в консолидированной группе налогоплательщиков. Это касается только крупных компаний с миллиардными оборотами. Консолидированная группа — это когда несколько фирм объединяются и вместе платят налог на прибыль, потому что связаны между собой. Если у вас нет каких-то взаимозависимых фирм, с которыми вы вместе получаете 100 млрд рублей в год, то ничего такого ваши партнеры не узнают.

Сведения о спецрежимах. Можно проверить, применяет ли фирма спецрежим. Это пригодится для проверки выставленного НДС.

Еще эти данные подходят для самопроверки. Например, если вы на спецрежиме и подали в налоговую уведомление еще при регистрации, то в ответ налоговая ничего не выдает. А потом вам присылают запрос: почему это вы не подаете декларацию по НДС.

Выясняется, что налоговая не знает, что вы на спецрежиме, и ждет от вас налоги и отчеты по полной программе. Чтобы разобраться, нужно поднимать документы, хотя второго экземпляра с отметкой может не быть. Еще бывает, что фирму вам регистрирует бухгалтерская компания или юрист. Они говорят, что все зарегистрировали и подали уведомление о переходе на спецрежим. А потом оказывается, что на упрощенку вас не перевели.

Чтобы заранее узнать о спецрежиме, можно использовать открытые данные налоговой. Хотя есть, конечно, и другие способы.

Это все, что рассказала налоговая?

Да, пока это все. Публикация данных в открытом доступе делится на три этапа:

- 1 августа — то, что уже опубликовали.

- 1 октября — сведения о доходах и расходах из бухгалтерской отчетности, суммы уплаченных налогов и взносов.

- 1 декабря — информация о нарушениях, долгах по налогам, пеням и штрафам. А через год опубликуют долги и по страховым взносам.

Значит, надо быстрее оплачивать долги и оформлять сотрудников?

Тут не все так просто. Налоговая раскрывает данные не в реальном времени. По приказу ФНС, данные актуальны не на день публикации или запроса, а на конкретную дату. Причем эта дата может быть даже в прошлом году.

| Когда опубликуют | Актуальность данных | |

|---|---|---|

| Спецрежимы | 1 августа 2018 года | на 31 декабря 2017 года |

| Среднесписочная численность | 1 августа 2018 года | за 2017 год |

| Суммы уплаченных налогов | 1 октября 2018 года | за 2017 год |

| Доходы и расходы по бухгалтерской отчетности | 1 октября 2018 года | за 2017 год |

| Долги по каждому налогу, пеням и штрафам | 1 декабря 2018 года | на 31 декабря 2017 года, при условии, что до 1 октября 2018 года долг не погашен |

| Налоговые нарушения и штрафы за них | 1 декабря 2018 года | которые вступили в силу в 2017 году, при условии, что до 1 октября 2018 года штраф не оплачен |

Спецрежимы Когда опубликуют 1 августа 2018 года Актуальность данных на 31 декабря 2017 года Среднесписочная численность Когда опубликуют 1 августа 2018 года Актуальность данных за 2017 год Суммы уплаченных налогов Когда опубликуют 1 октября 2018 года Актуальность данных за 2017 год Доходы и расходы по бухгалтерской отчетности Когда опубликуют 1 октября 2018 года Актуальность данных за 2017 год Долги по каждому налогу, пеням и штрафам Когда опубликуют 1 декабря 2018 года Актуальность данных на 31 декабря 2017 года, при условии, что до 1 октября 2018 года долг не погашен Налоговые нарушения и штрафы за них Когда опубликуют 1 декабря 2018 года Актуальность данных которые вступили в силу в 2017 году, при условии, что до 1 октября 2018 года штраф не оплачен

Это значит, что 1 октября будут опубликованы только те суммы налогов, которые фирма заплатила за 2017 год. В этот период бизнес мог еще быть маленьким и даже убыточным, доходов по отчетности было немного. А в 2018 году он стал приносить прибыль, и доходов с налогами стало больше. Но данные об этом будут доступны только в 2019 году. Не все партнеры это узнают — могут подумать, что сумма налогов актуальна на дату запроса. В результате может сложиться неправильное мнение о бизнесе.

Со штрафами тоже есть риски. Компания могла получать много штрафов по налогам в 2017 году, а до 1 октября 2018 года все их погасить, чтобы заключить выгодный контракт. Кажется, что фирма добросовестная, а она весь прошлый год не сдавала отчеты и платила налоги с просрочками.

Поэтому этот сервис хоть и полезный, но вряд ли поможет получить на 100% достоверную и актуальную информацию. Его можно использовать, но нужно проверять партнера и по другим каналам. Например, использовать сервисы налоговой с актуальной информацией.

Как пользоваться сервисом?

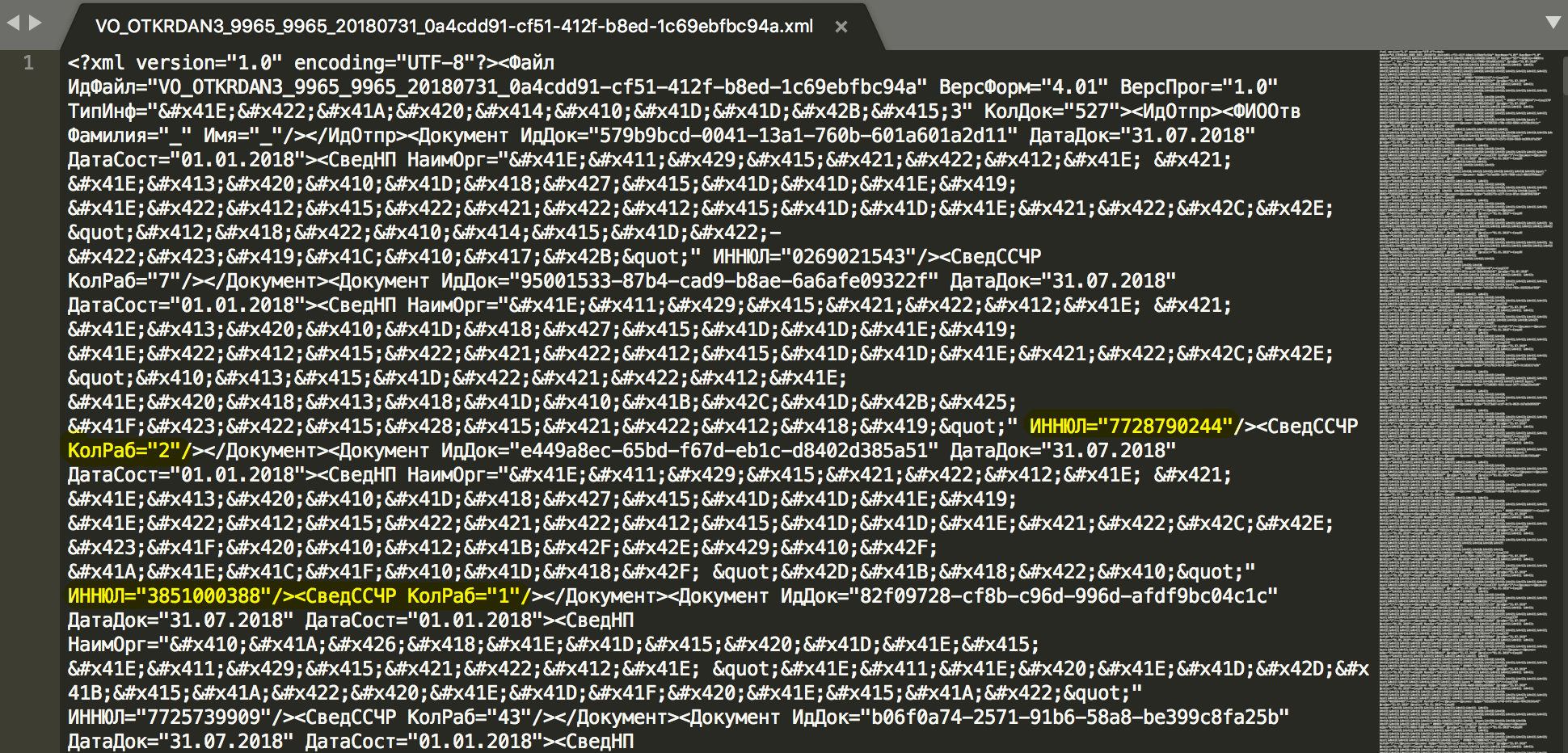

Пользоваться этим сервисом в том виде, в котором его запустили, невозможно. Потому что это не сервис, а набор нечитаемых данных. Нельзя указать ИНН и узнать, какая среднесписочная численность сотрудников у партнера.

В прошлом году, когда была попытка запустить «Прозрачный бизнес», для него сделали отдельный домен pb.nalog.ru, там был поиск по ИНН. Он поработал несколько часов, а потом его закрыли.

В этот раз все ждали такой же сервис, но что-то пошло не так. Говорят, что так и было задумано, но скачать можно только файл с данными, из которого ничего не понятно. То есть вы не сможете зайти на сайт налоговой, указать там ИНН партнера и узнать, какой у него спецрежим, сколько человек там работает и нет ли долгов по налогам. А конкурент не сможет вот так запросто узнать, какой у вас оборот по балансу за 2017 год.

Это сведения о среднесписочной численности. Если присмотреться, можно понять, что в компании с ИНН 3851000388 работает 1 человек, а с ИНН 7728790244 — 2 человека

Значит, этот сервис не имеет смысла?

Этот сервис имеет смысл, потому что данные вот в таком виде смогут загружать и обрабатывать другие сервисы, которые представляют информацию в понятном виде. Таких сервисов много. Разобраться могут и сами компании, если программист адаптирует код из файлов в читаемый вид. Это несложно, но этим надо заниматься.

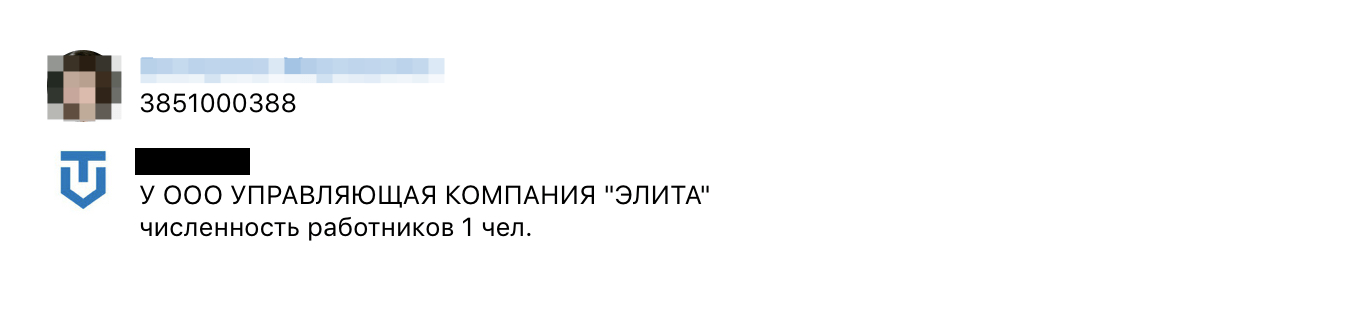

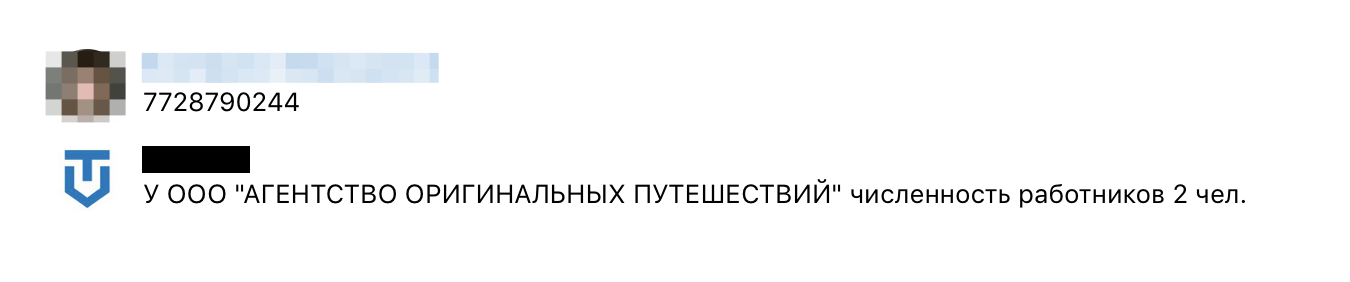

Файлы с открытыми данными уже обработали те, кто предлагает услуги по проверке контрагентов. Есть даже боты в Телеграме, которые по ИНН выдают численность сотрудников.

Вот что будет, если отправить такому боту ИНН компаний со снимка экрана, который мы привели выше.

Вот в управляющей компании работает один человек

И тут все сходится с сайтом налоговой

А о физлицах такое будут публиковать?

Пока нет. Но о физлицах можно и сейчас найти много интересной информации. Например, сколько они должны по требованиям приставам, оформлены ли как ИП, в каких фирмах числятся директорами и в каких судах были ответчиками.

А еще можно узнать, в какой компании работает человек, а потом проверить эту компанию: сколько налогов она платит и сколько человек в ней работает. Раньше можно было сказать, что работаешь заместителем руководителя отдела продаж в условном ООО «Ромашка», а теперь любое заинтересованное лицо узнает, что в «Ромашке» числится один человек, отдела продаж там вообще нет, а замещать некого.

Что со всем этим делать?

Если вы физлицо — поднимите бокал за тех, кто в бизнесе.

Если у вас юрлицо, приведите в порядок отчетность и ту информацию, которая может быть известна партнерам. Несмотря на странный вид данных на сайте налоговой, эту информацию через другие сервисы уже сейчас можно получить в один клик.

Заплатите штрафы и недоимки по налогам до 1 октября, чтобы в декабре не испортить себе репутацию.

Оформите сотрудников, если официально у вас их мало. Можно оформить их на полставки, в отчете пока не видна зарплата и взносы. Но тогда приготовьтесь к зарплатной комиссии.

Приготовьтесь отвечать на вопросы партнеров по поводу небольшой численности и долгов по налогам, если они есть. Это не значит, что у вас однодневка. Даже такую ситуацию можно грамотно объяснить. Попросите помочь бухгалтера все правильно оформить.

Подключитесь к любому сервису, который обрабатывает данные налоговой и помогает проверять контрагентов. Используйте его для проверки контрагентов перед сделкой и в ходе сотрудничества. Собирайте и храните отчеты о партнерах, а они будут хранить отчеты о вас. ФНС не просто так публикует эту информацию. При случае она спросит, почему вы этим не пользовались.

Как узнать количество работников в организации

- Консультация юрста

- Статьи

Также оно достаточно часто встречается при обсуждении наиболее эффективных решений управленческих вопросов, связанных с развитием предприятия или компании.

Как документально зафиксировать количество сотрудников? Для того чтобы количество сотрудников было официально зафиксировано и к вам не было претензий ни со стороны налоговых органов, ни от трудовой инспекции, необходимо тщательно и скрупулезно вести соответствующую документацию. Штатная численность работников — это показатель, который желательно прописать в уставе компании. Однако это необязательное требование. Обычно данный показатель рассчитывается на крупных предприятиях, преимущественно государственных. За этим там строго следят. Наоборот, в коммерческих структурах ему уделяют меньшее значение, что не всегда оправдано.

- лица, находящиеся за границей;

- сотрудники, направленные в другие предприятия и не получающие оплату за труд;

- сотрудники, подавшие заявление на увольнение и прекратившие работать раньше назначенной даты или не предупреждая администрацию;

- сотрудники, работающие по договорам с государственными предприятиями;

- внешние совместители.

Справка о среднесписочной численности выглядит так: Образец справки о средней численности работников Входят в списочную численность:

- обычные сотрудники;

- командированные сотрудники при сохранении оплаты за труд, в том числе работники, командированные краткосрочно за границу;

- болеющие сотрудники;

- сотрудники с государственными полномочиями;

- прогульщики;

- сотрудники, оформленные на неполное время работы или на полставки. Время работы берется пропорционально.

Узнать о численности сотрудников контрагента

Важно

Определите списочную численность с учетом того, что численность работающих по внешнему совмещению должностей и тех, с кем были заключены гражданско-правовые договора на выполнение отдельных видов работ, учитывается отдельно. Учету подлежат не все сотрудники вашего предприятия.

Полный перечень тех, кто включен в списочный состав, но не учитывается при определении средней численности, приведен в пункте 83 «Указаний». 3 В показатель численности руководители предприятия включаются только в том случае, если они получают на нем заработную плату. Учтите в нем и тех сотрудников, которые в данный момент находятся в служебных командировках, очередных трудовых отпусках или отсутствуют по причине временной нетрудоспособности.

При этом не стоит забывать, что каждое предприятие, каким бы небольшим оно ни было, имеет законное право самостоятельно разрабатывать нормативы и принимать методические рекомендации штатной численности работников.

В дальнейшем оно может придерживаться их при осуществлении расчетов сколько угодно времени.

Количество штата сотрудников Рекомендации по определению штатной численности работников тесно связаны с таким понятием, как количество штата.

По сути, это произведение значения нормативной численности сотрудников и соответствующего коэффициента, который должен учитывать плановый невыход персонала на работу.

Естественно, невыход учитывает только уважительные причины, такие как болезни, декретные отпуска, командировки, обстоятельства срочного семейного характера.

Штатная численность организации — что это, структура и нормативы

Внимание

Далее поговорим о порядке расчета численности. Как рассчитать численность штата Чтобы выполнить расчеты грамотно, надо решить, сколько вообще сотрудников требуется, для того чтобы предприятие работало продуктивно. Итак, нужно брать во внимание:

- Какой объем работ планируется выполнить в конкретный период времени;

- Какую выработку делает в час один сотрудник и так далее.

Помимо этого, нужно учитывать, что все работники берут отпуска, отгулы, ходят на больничный.

Поэтому нужно определить еще и коэффициент невыхода людей на работу. Он выражается в часах, а рассчитывается по следующей формуле: 1 * % людей, которые не вышли на работу (от общего количества работников) / 100.

Численность списочная: что это такое и как ее узнать?

Правила расчета списочной и среднесписочной численности утверждены Приказом Росстата № 428 от 28.10.2013.

Вместе с руководителем проекта Контур-Персонал Анастасией ЛОЖНИКОВОЙ рассмотрим более подробно, как выполнять расчеты в том и другом случае.

Как рассчитать списочную численность работников? В списочную численность работников включаются наемные работники, работавшие по трудовому договору и выполнявшие постоянную, временную или сезонную работу один день и более, а также работавшие собственники организаций, получавшие заработную плату в данной организации. Списочная численность подсчитывается на определенную дату. В нее включаются целыми единицами как фактически работающие, так и отсутствующие на работе по каким-либо причинам.

Как узнать численность сотрудников организации

Например, с помощью среднесписочной численности можно определить квоту на прием на работу инвалидов.

Среднесписочная численность работников Численность занятых в отраслях экономики страны представляет совокупность работников на предприятиях, в организациях, учреждениях, семейных производствах, кооперативах.

При суммировании данных по предприятиям важно не допустить повторного счета в определении, так как многие являются работниками двух и более предприятий. Прием и выбытие работников оформляются приказом руководителя.

Персонал промышленной компании подразделяется на три категории: основного производства, работники вспомогательных служб и офисные сотрудники.

В этой статье я дам ряд рекомендаций, которые помогут Вам рассчитать оптимальную численность персонала каждой категории. В документации к любому производственному оборудованию указано рекомендуемое для работы с ним число сотрудников.

Справка о численности работников организации

Сотрудники с неполным рабочим днем по своему желанию, берутся при расчете:

- пропорционально рабочему времени – при подсчете среднесписочной информации;

- как единица в день – при подсчете списочной информации.

При подсчете среднесписочной численности в месяц для лиц с неполным рабочим днем следует руководствоваться следующей формулой: время работы таких сотрудников в часах за месяц всего / длительность в часах дня работы / установленное количество дней работы в месяце.

Например, на 0,5 ставки сотрудник (при 20 рабочих днях в месяце): 80/8/20 = 0,5 Временные работники Учитываются только на одном предприятии, чтобы избежать двойного счета. Если это лица, направленные на временной основе, обычно зарплату им выплачивает предприятие, где ведется работа.

Там же они включаются в численность.

Штатная численность работников — это что такое? как ее рассчитать?

Численность работников: списочная и среднесписочная

Правила расчета списочной и среднесписочной численности утверждены Приказом Росстата № 428 от 28.10.2013. Вместе с руководителем проекта Контур-Персонал Анастасией ЛОЖНИКОВОЙ рассмотрим более подробно, как выполнять расчеты в том и другом случае.

Как рассчитать списочную численность работников?

В списочную численность работников включаются наемные работники, работавшие по трудовому договору и выполнявшие постоянную, временную или сезонную работу один день и более, а также работавшие собственники организаций, получавшие заработную плату в данной организации.

Списочная численность подсчитывается на определенную дату. В нее включаются целыми единицами как фактически работающие, так и отсутствующие на работе по каким-либо причинам.

Например, основной работник, находящийся в отпуске, командировке, отсутствующий в связи с болезнью или по другим причинам, включается в списочную численность как единица.

Очень подробно правила включения в списочную численность перечислены в п. 79 приказа.

Если сотрудник работает в организации внутренним совместителем или занимает более одной ставки, в списочной численности он учитывается как один человек — по основной работе.

Если сотрудник работает в организации внешним совместителем, то в списочной численности он не учитывается. Другие (более редкие) исключения из подсчета списочной численности перечислены в п.

80 приказа.

Обратите внимание, что численность работников списочного состава за каждый день должна соответствовать данным табеля учета рабочего времени работников.

Порядок расчета среднесписочной численности работников

В общем случае среднесписочная численность работников за месяц исчисляется путем суммирования списочной численности работников за каждый календарный день месяца, включая праздничные (нерабочие) и выходные дни, и деления полученной суммы на число календарных дней месяца. При этом численность работников списочного состава за выходной или праздничный (нерабочий) день принимается равной списочной численности работников за предшествующий рабочий день.

Однако из общего правила подсчета есть некоторые исключения, которые подробно перечислены в п. 81 приказа. Так, например, в среднесписочную численность не включаются сотрудники, находящиеся в отпусках по беременности и родам, по уходу за ребенком (п. 81.1).

Кроме того, сотрудники, работающие неполное рабочее время (в соответствии со ст. 93 ТК РФ), учитываются пропорционально отработанному времени. Но при этом если неполное рабочее время установлено по инициативе работодателя (в соответствии со ст.

74 ТК РФ) или работнику сокращенная продолжительность рабочего времени устанавливается законодательством (например, инвалидам I и II группы, а также другим категориям работников в соответствии со ст.

92 ТК РФ), такие работники учитываются в среднесписочной численности по общему правилу.

Рассмотрим схему расчета среднесписочной численности для наиболее частых случаев:

| Тип сотрудника | Учет в списочной численности | Учет в среднесписочной численности | Пример |

| Основной сотрудник с полным рабочим днем | Целыми единицами | (1*n)/mn — количество отработанных сотрудником календарных дней в месяце;m — количество календарных дней месяца | Сотрудник увольняется с 20 июня.В списочную численность на 30 июня он включается как 0 (поскольку на 30 июня уже не работает в организации).В среднесписочную численность за июнь он включается как:(1*20)/30=0.67 |

| Основной сотрудник с неполным рабочим днем, установленным по соглашению сторон (ст. 93 ТК РФ) | Целыми единицами | x/yx — количество отработанных сотрудником часов за месяц (при этом за дни болезни, отпуска и других неявок, приходящихся на рабочие дни, в число отработанных человеко-часов условно включаются часы по предыдущему рабочему дню);y — количество рабочих часов в месяце по нормативному графику работы | Допустим, сотрудница, находящаяся в отпуске по уходу за ребенком, вышла на неполный рабочий день на 5-дневный график с 6-часовым рабочим днем взамен 8-часового.Если в таких условиях сотрудница отработала весь июнь 2015 года (в июне 21 рабочий день), то ее списочная численность на 30 июня будет равна 1, а среднесписочная:(6*21)/(8*21)=0.75Если женщина отсутствовала с 8 по 10 июня, например, по причине временной нетрудоспособности, то эти дни все равно участвуют в расчете среднесписочной численности, и за июнь она по-прежнему будет равна 0,75.Если женщина уволилась с 11 июня (т. е. отработала 9 рабочих дней), то ее среднесписочная численность за июнь будет равна:(6*9)/(8*21)=0.32 |

| Основной сотрудник с сокращенным рабочим днем, установленным законодательством (ст. 92 ТК РФ) | Целыми единицами | (1*n)/mn — количество отработанных сотрудником календарных дней в месяце;m — количество календарных дней месяца | Сотрудник весь июнь отработал во вредных условиях труда 36 часов в неделю.В списочную численность на 30 июня он включается как 1.В среднесписочную численность за июнь он включается как:(1*30)/30=1 |

| Основной сотрудник с неполным рабочим днем, установленным по инициативе работодателя (ст. 74 ТК РФ) | Целыми единицами | (1*n)/mn — количество отработанных сотрудником календарных дней в месяце;m — количество календарных дней месяца | Чтобы избежать массового увольнения сотрудников, работодатель вводит на июнь неполный рабочий день для ряда работников.В списочную численность на 30 июня такой сотрудник включается как 1.В среднесписочную численность за июнь такой сотрудник включается как:(1*30)/30=1 |

| Находящийся в отпуске по уходу за ребенком, по беременности и родам | Целыми единицами | Не учитывается | Сотрудница весь июнь находилась в отпуске по уходу за ребенком.В списочную численность на 30 июня она включается как 1.В среднесписочную численность за июнь она включается как 0. |

| Внешний совместитель | Не учитывается | Не учитывается | Сотрудник отработал весь июнь техником как внешний совместитель, на 0,5 ставки.В списочную численность на 30 июня он включается как 0.В среднесписочную численность за июнь он включается как 0. |

| Внутренний совместитель | Учитывается только по основному месту работу | Учитывается только по основному месту работу | Сотрудник отработал весь июнь в организации инженером на основной работе (на полную ставку) и лаборантом по совместительству.В списочную численность на 30 июня он включается как 1 по должности инженера.В среднесписочную численность за июнь он включается как 1 по должности инженера. |

Для отображения в отчете П-4 итоговый показатель среднесписочной численности организации округляется до целого числа по правилам арифметики.

Иногда у кадровых работников возникает вопрос, как рассчитать среднесписочную численность работников за квартал? Этот показатель определяется путем суммирования среднесписочной численности работников за все месяцы работы организации в квартале и деления полученной суммы на три.

Среднесписочная численность работников за период с начала года по отчетный месяц включительно определяется путем суммирования среднесписочной численности работников за все месяцы, истекшие за период с начала года по отчетный месяц включительно, и деления полученной суммы на число месяцев за период с начала года.

Чтобы быстро и безошибочно рассчитывать показатели списочной и среднесписочной численности, воспользуйтесь программами автоматизации кадрового учета.

Например, программа Контур-Персонал рассчитывает показатели на любую дату и за любой период, при этом учитывает все вышеперечисленные правила .

Если же вы сомневаетесь в показателях, рассчитанных Контур-Персоналом, вы можете воспользоваться проверочными отчетами в программе, которые подскажут, каким образом каждый сотрудник учтен в списочной и среднесписочной численности.

Чтобы новый партнер не обманул с вычетами и расходами, необходимо правильно запросить у него список документов для проверки.

Что и как запросить у контрагента, читайте в статье Какие документы необходимо запросить у контрагента перед заключением договора?

Для того, чтобы не возникало проблем с налогами, с их начислением или вычетами НДС, нужно проверять контрагентов, с которыми Вы работаете. Для этого создано несколько сервисов (государственных и не только), на которых есть практически вся нужная для проверки информация.

При работе с недобросовестными контрагентами инспектор, на основании постановления Президиума ВАС РФ от 18 ноября 2008 г. № 7588/08, имеет полное право отказать налогоплательщику в возвращении дополнительно уплаченных денег.

С помощью этого онлайн-сервиса для ИП и малых компаний или этого онлайн-сервиса для организаций можно вести налоговый и бухучет на УСН и ЕНВД, формировать платежки, 4-ФСС, СЗВ, Единый расчет 2017 и подавать любую отчетность через интернет и пр.(от 250 р/мес.). 30 дней бесплатно. Для вновь созданных ИП сейчас первый год на тарифе Премиум в подарок (бесплатно).

Работает ли компания?

На сайте Налоговой службы можно проверить работает ли компания или ИП в настоящее время. Для этого в соответствующие строки нужно ввести ИНН, наименование юридического лица или индивидуального предпринимателя, ОГРН или ОГРНИП.

Не обанкротилась ли компания?

Сведения о ликвидации, реорганизации или размере уставного капитала можно посмотреть на сайте, просто введите значения ОГРН или ИНН.

На сайте есть база объявлений о банкротстве, посмотреть данные о компании можно просто введя ОГРН или ИНН.

Имеет ли долги компания?

На странице сайта можно проверить наличие задолженности предприятия перед налоговой по ИНН. Если сайт выдал результат, то контрагент имеет долги.

Судится ли компания?

Зайдя на сайт и введя ИНН, можно узнать всю судебную историю контрагента.

Заблокирован ли счет?

Зайдя на сайт и введя ИНН, можно сделать «Запрос о действующих решениях о приостановлении» операций по расчетному счету и моментально узнать ответ, например такой «Действующие решения о приостановлении по указанному налогоплательщику ОТСУТСТВУЮТ». Нужно вводить «БИК банка, выполняющего запрос» — просто введите БИК любого банка, например Сбербанка «044525225».

Нет ли подставных лиц в руководстве компании?

На сайте есть информация о тех, кого через суд лишили права участвовать в компании или управлять ею, понадобятся данные ИНН или ОГРН.

На сайте — реестр дисквалифицированных лиц. Для проверки нужны Ф.И.О. и дата рождения руководителя.

Узнать о численности работников

Позволяет узнать о численности работников(приблизительной).

На сайте ИФНС можно узнать относится ИП или организация к микропредприятиям(до 15 чел), малым(15-100) или средним(100-250 человек)

Быстро проверяйте контрагентов

Сервисом можно пользоваться с любого устройства, где есть интернет. Доступно специальное приложение для iPhone.

Контур.Фокус позволяет искать по любым реквизитам: названию, адресу, ФИО, ИНН и другим параметрам. Одновременно в строку поиска можно писать сочетание нескольких реквизитов. Результат через сотые доли секунды.

На карточке контрагента вы можете найти данные из более чем 20-ти официальных и неофициальных источников, которыми владеет сервис:

- Основные реквизиты

- Лицензии

- Адреса «массовой» регистрации

- Факт отсутствия связи у ФНС с контрагентом по адресу его регистрации

- Налоговая задолженность более 1 тыс. руб.

- Непредставление отчетности в налоговые органы в течение года

- Дисквалифицированные лица

- Недобросовестные поставщики

- Бухгалтерская отчетность

- Государственные контракты

- Плановые проверки

- Арбитражные дела

- Исполнительные производства

- Сообщения о банкротстве

- Товарные знаки

- Сообщения эмитентов

- Членство в ТПП РФ

- Упоминания в интернете

- Дополнительные контакты из Контур.Cправочника

Снижайте риски

Контур.Фокус позволяет находить адреса массовой регистрации, массовых учредителей и руководителей.

Доступна финансовая информация на основе открытой бухгалтерской отчетности организаций.

Любую компания можно поставить на наблюдение из разных источников, чтобы оперативно отслеживать изменения у контрагентов.

Данные о компании можно выгрузить в удобном для работы формате, pdf и/или doc.

Сервис автоматически проверяет организации по заданному набору критериев, и если какой-то критерий выполняется, то на карточке организации, а также в списке связанных организаций выводится цветовой «маркер». Набор критериев, по которым происходит автоматизированная проверка, выбирает сам пользователь.

Контур.Фокус отслеживает изменение истории у компании.

Ориентируйтесь в бизнес-среде

Сквозная навигация по ссылкам позволяет выявлять аффилированность между компаниями и физическими лицами.

Система самостоятельно строит список связанных организаций, что позволяет проанализировать группу компаний. Для удобства анализа структуры владения список связей представлен в графическом виде.

Для поиска взаимосвязей с любой компанией достаточно просто выделить галочку «Найти связь» в строке поиска. Это уникальное преимущество этого сервиса. В параметры поиска можно задавать ФИО, название компании – все, что угодно.

С помощью этого онлайн-сервиса для ИП и малых компаний или этого онлайн-сервиса для организаций можно вести налоговый и бухучет на УСН и ЕНВД, формировать платежки, 4-ФСС, СЗВ, Единый расчет 2017 и подавать любую отчетность через интернет и пр.(от 250 р/мес.). 30 дней бесплатно. Для вновь созданных ИП сейчас первый год на тарифе Премиум в подарок (бесплатно).

Для удобства анализа определенных групп компаний и комплексного отслеживания изменений вы можете создавать и удалять собственные списки организаций, добавлять компанию в список «Хороших», «Плохих», «Сомнительных».

Сбор информации о контрагенте

Для того, чтоб, минимизировать проблемные вопросы с налоговыми службами в плане работы с контрагентами, необходимо запрашивать доказательства его «чистоты» на бумаге. Ниже приведён список документов, которые помогут доказать свою невиновность в глазах налоговых инспекторов в случае проблем с контрагентом.

- Запросите устав компании. Минимальный уставной капитал или несовпадение юридического адреса с фактическим должны Вас насторожить.

- Получите копии документов о регистрации. Это могут быть свидетельство о государственной регистрации организации и свидетельство о постановке на учет в налоговой инспекции.

- Получите протокол общего собрания учредителей о назначении директора. Ф.И.О. директора в этом документе должно совпадать с данными действующего руководителя.

- Запросите копии второй и третьей страниц паспорта руководителя компании. Проверьте, действует ли паспорт на сайте.

- Получите и изучите бухотчётность за предыдущий год, это даст Вам представление о финансовом положении компании.

- Если отрасль, в которой работает контрагент лицензируема, то обязательно запросите действующую лицензию.

До 1 июля 2017 года Налоговая служба опубликует сведения, которые перестали быть тайной после поправок в Налоговый Кодекс.

С 1 июня 2016 года налоговой тайной перестали быть данные о доходах и расходах компании, о среднесписочной численности работников, об уплаченных налогах и сборах, о недоимке и задолженности по пеням и штрафам (ст. 102 НК РФ).

Эти данные ФНС будет размещать на своем сайте. Доступ к информации будет бесплатным.

На сайте ИФНС можно узнать относится ИП или организация к микропредприятиям(до 15 чел), малым(15-100) или средним(100-250 человек)

Законы

Закон: Показать/скрыть: ПОСТАНОВЛЕНИЕ от 18 ноября 2008 г. N 7588/08

ПРЕЗИДИУМ ВЫСШЕГО АРБИТРАЖНОГО СУДА РОССИЙСКОЙ ФЕДЕРАЦИИ

ПОСТАНОВЛЕНИЕ от 18 ноября 2008 г. N 7588/08

Президиум Высшего Арбитражного Суда Российской Федерации в составе:

председательствующего — Председателя Высшего Арбитражного Суда Российской Федерации Иванова А.А.;

членов Президиума: Андреевой Т.К., Бабкина А.И., Валявиной Е.Ю., Витрянского В.В., Вышняк Н.Г., Завьяловой Т.В., Исайчева В.Н., Козловой О.А., Першутова А.Г., Сарбаша С.В., Слесарева В.Л., Юхнея М.Ф. —

Большинство специалистов склоняются к тому, что проводить данный учет необходимо, даже несмотря на то что сделать это зачастую достаточно сложно.

Сезонные работники По факту руководители предприятий часто сталкиваются с ситуацией, когда численность работников по штатному расписанию существенно меньше запланированной изначально.

Это связано с тем, что компаниям намного выгоднее нанимать сезонных или временных сотрудников, чем заключать официальные договора и включать работника в штат. В последнем случае за него необходимо платить все соответствующие налоги и страховые выплаты — в фонд обязательного медицинского страхования, пенсионный фонд России.

Важно Если же работник трудится на временной основе, то на всем этом можно сэкономить. На это часто и идут руководители обычно небольших фирм и компаний.

К тому же, когда структура и штатная численность работников невысока, проще вести их учет.

А ещё у нас есть

Как узнать количество сотрудников в организации

Для того чтобы выяснить, сколько работников должно работать по стандарту, сотрудник, занимающийся вопросами персонала, использовал формулу расчета.

Плановый объем продаж за период с 1 января по 1 сентября был обозначен величиной в 1050000000 рублей. Фонд рабочего времени за этот период равен 1336 часов.

Плановая выработка одного работника составила 57000 рублей, а фактическая за тот же период предыдущего года — 50893 рубля.

Соотношение этих величин показывает, что плановый коэффициент равен: 57000 / 50893 = 1,12 Отсюда следует, что штатная численность равна: 1050000000 / (1336 * 57000 * 1,12) = 12 Данный показатель говорит о том, что штат можно сократить на 3 человека и при этом не потерять прибыль и не нарушать трудовые права работников, перегружая их работой. Также можно определить численность персонала, который находится на рабочем месте, ведь расчет штатной численности не учитывает того, то сотрудники могут по некоторым причинам не выходить на работу.

Как определяется штатная численность организации

Штатная численность.

В состав входят лишь те сотрудники, которые установлены штатным расписанием предприятия. Такой показатель высчитывается за отчетный период в виде среднего значения количества сотрудников, выполнявших работу полный или неполный день, относительно отработанного ими времени.

Чтобы грамотно рассчитать необходимую штатную численность, сначала нужно определить, сколько сотрудников нужно для продуктивной работы предприятия. Для определения необходимой штатной численности нужно учесть: Планируемый объем работ на рассматриваемый период (например, выручка за год).

Что такое среднесписочная численность работников

В месяце ее можно определить путем суммирования списочного числа лиц компании за каждый день и деления итога на количество дней периода.

Численность работающих, это показатель числа людей списочного состава на определенную дату.

К примеру, на первое и последнее число месяца, принимая во внимание уволенных, а также принятых людей.

Он может применяться при исчислении:

Обратите внимание: сведения о среднесписочном количестве граждан организации ежегодно предоставляются налоговому органу лично либо по электронной системе.

Среднесписочную численность работников необходимо рассчитывать для уплаты налогов предприятием Если организация не сдает вовремя отчет, ей грозит штрафная санкция:

- должностное лицо внесет от 300 до 500 рублей бюджету.

- юридическое лицо заплатит 200 рублей;

Совет 1: Как определить численность персонала

Ваши расчеты должны основываться на табелях учета рабочего времени, которые заполняют руководители подразделений вашей организации или кадровая служба.

Источником необходимой информации станут приказы о приеме и увольнении, переводе сотрудников, копии которых можно получить в отделе кадров.

3 В показатель численности руководители предприятия включаются только в том случае, если они получают на нем заработную плату.

Как считается среднесписочная численность работников?

Помимо этого, руководитель вновь образованного ООО или ИП обязан предоставить в распоряжение проверяющей стороны до наступления 20-го числа месяца, следующего за месяцем создания бизнеса, данные о среднесписочной численности трудящихся за истекший календарный период. В дальнейшем он будет сдавать аналогичный документ в общем порядке — в начале года.

: в отличие от директоров компаний, которые сдают отчёт даже при отсутствии в штате персонала, индивидуальный предприниматель, если под его начальством нет ни одного наёмного рабочего, освобождается от этой обязанности.

Впрочем, штаты ИП обычно крайне невелики, и определить среднесписочную численность сотрудников в данном случае не составит труда — это не сложнее, чем .

Полный актуальный список работников, включаемых и не включаемых в расчёты среднесписочной численности, приведён в Приказе Росстата №772 от 22 ноября 2017 года.

Штатная численность работников — это что такое? Как ее рассчитать?

Данные по штатной численности работников необходимо регулярно заносить в отчетные документы.

Их составление регламентировано соответствующими законодательными актами и требованиями.В широком смысле штатная численность работников — это количество сотрудников компании или предприятия, входящих в его штат.

Либо это число, которое значится в утвержденном руководителем (это обязательное требование), штатном расписании.

Отдельно стоит отметить, что сезонные работники либо сотрудники, с которыми вы заключаете временные трудовые договора, в общее штатное расписание не входят.

Совет 1: Как рассчитать среднее количество работников

Данный показатель равен сумме сотрудников, которые трудятся полный и неполный день.

Число сотрудников, трудящихся полный рабочий день, определяется на каждое число месяца и умножается на количество дней (рабочих) в месяце.

А вот число сотрудников, работающих неполный день, определяется следующим образом – число отработанных часов*нормативная продолжительность дня*количество дней в месяце. Этот показатель рассчитывается отдельно на каждого работника, итоговые числа складываются между собой.

2 Рассчитайте численность сотрудников, работающих по совместительствуПосле того как определена численность специалистов списочного состава, переходят к расчету численности работников — внешних совместителей, то есть специалистов, которые работают на предприятии неофициально и замещают кого-либо из сотрудников.

Время работы берется пропорционально. Определите списочную численность с учетом того, что численность работающих по внешнему совмещению должностей и тех, с кем были заключены гражданско-правовые договора на выполнение отдельных видов работ, учитывается отдельно.

Учету подлежат не все сотрудники вашего предприятия.

Полный перечень тех, кто включен в списочный состав, но не учитывается при определении средней численности, приведен в пункте 83 «Указаний».

3 В показатель численности руководители предприятия включаются только в том случае, если они получают на нем заработную плату.

Учтите в нем и тех сотрудников, которые в данный момент находятся в служебных командировках, очередных трудовых отпусках или отсутствуют по причине временной нетрудоспособности.

При этом не стоит забывать, что каждое предприятие, каким бы небольшим оно ни было, имеет законное право самостоятельно разрабатывать нормативы и принимать методические рекомендации штатной численности работников.

>Калькулятор для расчета численности службы персонала

Про расчет численности службы персонала

Искать таблицы нормативов, из которых можно узнать, сколько кадровиков должно быть в компании из определенной отрасли, с определенным уровнем текучести и должностным составом, бесполезно — они датированы 80-90-ми годами прошлого века.

Ориентироваться на готовые нормативы для госслужбы тоже не получится — они явно завышены.

Для того чтобы рассчитать численность специалистов службы персонала вашей компании, предлагаю вам самостоятельно пронормировать их труд.

Это труднее, чем найти готовую цифру в таблице нормативов.

Но результат будет понятен, прозрачен и объясним.

Про калькулятор для расчета численности службы персонала

Для него я использовал уже описанный ранее Калькулятор для расчета численности.

Чтобы инструмент был проще, я взял за базу Калькулятор для расчета численности 2.0, добавил несколько новых полей и скрыл ненужные функции.

В переработанном виде он позволяет:

- рассчитать объем работы для службы персонала;

- определить должностной состав — выбрать исполнителей для разных работ;

- рассчитать количество специалистов, их загрузку, а также «стоимость» подразделения — узнать, в какую сумму обойдется предприятию содержание службы персонала.

Тем, кто раньше с калькулятором для расчета численности не сталкивался, рекомендую почитать статьи про Калькулятор для расчета численности и Калькулятор для расчета численности 2.0 — в них про логику и функции калькуляторов написано очень подробно.

Чтобы не повторяться, в этой статье ограничусь краткой инструкцией пользователя.

С чего начать расчет численности службы персонала

С составления подробного перечня работ, выполняемых службой персонала — в своем примере я использовал типовые блоки работ:

Кадровое делопроизводство

Разработка внутренних документов

Мотивация персонала

Заработная плата

Корпоративное обучение

Штатное расписание и организационная структура

Подбор персонала

Трудовые споры

Аттестация и оценка персонала

Корпоративные мероприятия

Управленческое консультирование

Кадровая аналитика

Такое деление — не догма — в вашей компании может быть совершенно другое содержание работы.

На каждый вид работ (операций) экспертным путем определяете норму времени — вводите минимальное и максимальное значение времени — среднее арифметическое будет нормой времени, используемой далее в расчетах (кликните для увеличения на иллюстрацию ниже).

{kind=link}

Так как для каждой операции вы определяете норму времени, рекомендую в столбце «Вид нормы времени» указать, что вы понимаете под нормой времени — «время на 1 документ», «время на разработку 1 программы тренинга», «норматив на подбор одного сотрудника», время выполнения работы».

В столбце «Единицы измерения объема работы» укажите, какой количественный показатель будет определять объем работы, например, «количество документов» или «периодичность выполнения работы».

Это необязательно, но, если вы делаете расчет первый раз, позволит вам не запутаться в расчетах.

{kind=link}

Упростить подбор удобного для расчета количественного показателя позволяет столбец «Параметр для объема работы за период» — выбираете с помощью выпадающего списка значений «Количество в день», «Количество в неделю» или «Количество в месяц», после чего в поле «Количественный показатель работы» вносите подходящее значение.

{kind=link}

Далее все просто — калькулятор умножает норму времени на количественный показатель объема работы, и трудозатраты рассчитываются в часах и в минутах.

Учтите, что минимальное и максимальное время выполнения операции не может отличаться в разы — в этом случае вам нужно «разбить» эту операцию на подоперации и определять норму для них — возможно в «исходную» операцию может включаться разное количество подопераций, которые и дают некорректную разницу минимального/максимального времени.

Другая ошибка, которой нужно избегать — использование излишне укрупненных норм для операций, устанавливаемых в нескольких часах или десятках часов.

Целесообразно «разбивать» их на подоперации, затраты времени на которые будут прозрачны и понятны, иначе есть риск неконтролируемого завышения нормативных затрат.

Впрочем, вы можете использовать готовые нормативы, полученные расчетным путем — о примере такого расчета я писал в статье про Себестоимость подбора персонала.

Затраты на подбор персонала при расчете численности службы персонала проще рассчитывать с использованием нормативов на подбор одного сотрудника — в планах разработка калькулятора для нормативов на подбор.

Когда строки по всем операциям и блокам работ будут заполнены, считайте, что объем работ для службы персонала определен.

Определяем возможный должностной состав службы персонала

На листе «Штатные должности» вводим названия должностей, размер заработной платы (если нас интересует расчетная «стоимость» службы персонала) и количество должностей (если нам нужно сравнить расчетную численность с фактической).

{kind=link}

Делим работу между специалистами

На листе «Описание работ» в выпадающем списке выбираете должность того специалиста, который будет выполнять соответствующую операцию.

{kind=link}

Постарайтесь делить работу в соответствии с уровнем квалификации — не стоит поручать заполнение трудовых книжек директору по персоналу.

Есть мысль реализовать в функциях калькулятора предупреждение о нежелательности поручения сотруднику работы, не соответствующей квалификации, она, полагаю, появится в следующей версии.

Второй столбец позволяет учесть уровень квалификации сотрудника — по умолчанию он равен 100%.

Этот показатель отражает скорость выполнения работы.

Если указать его равным 50%, трудозатраты по соответствующей операции удвоятся, если он больше 100%, то трудозатраты будут уменьшены.

{kind=link}

Коэффициент квалификации, на который калькулятор умножает трудозатраты, считается как отношение 1/ «уровень квалификации».

Вводим данные о рабочем времени

В выпадающем списке выбираете нужные должности, определяете для них режим работы.

{kind=link}

Время на отдых и личные надобности по умолчанию определим в количестве 20 минут согласно нормативу для офисных служащих.

Длительность ежегодных отпусков, больничных и отпусков без сохранения заработной платы вводить необязательно — эти данные понадобятся только в том случае, если вы захотите рассчитать численность с учетом потерь рабочего времени на отпуска и больничные — по умолчанию эта функция при расчете не используется.

О потерях рабочего времени

Сотрудники службы персонала могут непродуктивно тратить рабочее время и из-за этого не справляться с работой.

Если захотите оценить влияние потерь рабочего времени на загрузку сотрудников, введите данные на листе «Потери рабочего времени» и включите функцию их учета на листе «Расчет численности».

{kind=link}

По канонам нормирования труда потери рабочего времени из-за нарушений трудовой дисциплины и нерациональной организации работы в расчете численности не используются.

Результаты расчета численности службы персонала

Вы увидите на листе «Расчет численности» — расчетное количество штатных единиц выделено зелеными «шапками» столбцов.

Для вывода данных выбираете нужные должности в первом столбце.

Корректный подход к нормированию труда предполагает учет того, что часть рабочего времени «съедают» ненормируемые работы (телефонные переговоры. срочные неплановые работы, переговоры, консультации, встречи, подготовка к работе и т. д.).

Поэтому в столбце «Ненормируемые операции» вы указываете процент рабочего времени, который они занимают.

Не забудьте, это важно.

Что еще можно дополнительно учесть в расчете — «неустранимые перерывы в работе», иными словами, вынужденные простои, например, потери рабочего времени специалиста по подбору персонала из-за опозданий соискателей и превышения руководителями лимита времени на интервью.

В столбце «Уровень квалификации» можно указать уровень квалификации в % — в том случае, если вы вам неудобно указывать уровень квалификации сотрудника для каждой отдельной операции на листе «Описание работ».

Включить/выключить использование в расчете отдельных параметров вы можете кнопками в виде выпадающих списков в первой строке таблицы.

«Расчетная численность» показывает количество штатных единиц с округлением и без.

«Расчетная загрузка» показывает % рабочего времени, занятого работой.

«Точная расчетная стоимость» отражает размер выплат сотруднику при почасовой оплате.

«Расчетная стоимость» отражает округление выплат до размера месячного оклада — то есть на листе «Расчет численности» вы видите готовое штатное расписание.

Суммированные итоги расчета численности и ФОТ подразделения см. в первой строке в правой части таблицы — белые цифры в черных ячейках.

Визуализация распределения работ в службе персонала

Реализована с использованием сводных таблиц на листе «Диаграммы».

Учтите, что, так как для построения диаграмм используются сводные таблицы, для корректного отображения данных после внесения изменений в другие листы таблицы нужно обновлять.

Это несложно — кликаете правой кнопкой мыши на сводную таблицу и выбираете «Обновить».

Оптимизация должностного состава, численности и стоимости службы персонала

Реализуется посредством перераспределения работ между исполнителями с последующим контролем уровня загрузки сотрудников, численности и стоимости подразделения на листе «Расчет численности». Оптимальным является диапазон загрузки штатной единицы от 85 до 115%.

В прилагаемом примере нормальной можно считать только загрузку специалиста по подбору персонала — остальные явно «недорабатывают».

Вместо резюме

Рассчитывать численность и должностной состав службы персонала с использованием норм времени несложно.

Скрупулезно учитывайте все работы, минимизируйте потери рабочего времени, устанавливайте разумные нормы.

Это позволит вам как оценить фактическую загрузку этого подразделения, так и рассчитать оптимальный штат при создании его «с нуля» или реорганизации.

Всем успехов и точных расчетов!

Денис Карандашев

Как узнать численность сотрудников компании по ИНН

Есть вопросы? Проконсультируйтесь у юриста (бесплатно, круглосуточно, без выходных):

8 (800) 350-13-94 — Федеральный номер

8 (499) 938-42-45 — Москва и Московская обл.

8 (812) 425-64-57 — Санкт-Петербург и Лен. обл.

Важнейшим показателем заключения любых сделок с новыми организациями является проверка контрагента. Это дает возможность удостовериться в том, что деловой партнер надежный, честный, и избежать рисков финансовых махинаций или мошеннической схемы. Узнать среднесписочную численность организации по ИНН можно по налоговой базе, используя различные серверы, в том числе и бесплатные.

Все сделки подлежат налогообложению. Федеративная налоговая служба РФ неоднократно подчеркивает, что ответственность за выбор компаний и дальнейшее с ними сотрудничество полностью лежит на организациях. Если фирмы сотрудничали с «компаниями-однодневками», органом исполнительной власти насчитываются дополнительные налоги, пени, штрафы, так как была заключена неправомерная сделка Нередко компании многие годы доказывают в судах, что не знали, с кем заключили договор. Чтобы этого не произошло, важно быть осмотрительными.

Зачем необходимо знать реестр сведения о среднесписочной численности работников организации

Органы налоговой инспекции в любой момент могут осуществить проверку компании, если решат, что она занимается неправомерной деятельностью. Поэтому так важно убедиться, что вторая сторона не будет нарушать условий заключенного контракта. В случае проверки фирма должна предоставить документальную информацию о том, что покупатели или поставщики выполняют обязательства по договору в полном объеме.

Чем больше известно сведений о контрагенте, чем лучше. Подробно собранные досье – гарантия того, что не будет дополнительных начислений. Кроме этого, на этапе оформления сделки всегда можно прекратить отношения с исполнителями или поставщиками, если они кажутся подозрительными. Это необходимо не только для избегания проблем с налоговой, но и для самой организации. Нередко случаются ситуации, когда недобросовестные «партнеры» выполняют условия договора не в полном объеме или пропадают, и тогда все убытки приходится компенсировать самостоятельно.

Что надо проверить по идентификационным номерам плательщиков

Формальные инспектирования по проверкам фирм, установленные государством, отсутствуют. Но существует пакет документов, часто требуемый налоговой службой:

- письма с кодами из статистики;

- выписка из единого государственного реестра юридических лиц;

- копии о постановке на учет и регистрации предприятия;

- документация, подтверждающая полномочия лиц, с которыми были заключены договора (копии паспортов, доверенности);

- карточки организаций;

- резюме о выполнении идентичного проекта;

- выписка из финансовой налоговой службы об отсутствии задолженностей.

Важно! Все компании самостоятельно решают степени возможных рисков, заключая договора, и принимают сами организаторские меры. За такие процедуры назначаются ответственные лица, и во всех компаниях, как минимум, тщательно проверяют контрагент.

Где можно узнать численность сотрудников компании по ИНН бесплатно

Существует немало серверов, с помощью которых можно узнать достоверную информацию.

- «Риски бизнеса – проверь себя и контрагент» — egrul.nalog.ru. На официальном сайте федеральной налоговой службы Российской федерации пользователи могут узнавать информацию о регистрации фермерского (крестьянского хозяйства), юрлица, индивидуального предпринимателя. Проверки численности сотрудников проводятся не только по индивидуальному идентификационному номеру, но и по названиям обществ с ограниченными возможностями, основным государственным регистрационным номерам. Достаточно ввести в специальную форму данные и получить все сведения. На индивидуальных предпринимателей выдается выписка в электронном формате. Также предусмотрена возможность поиска по месту жительства и персональным данным (ФИО). Если в выписке указано, что информация адресата недостоверная, можно не сомневаться, что это «фирма-однодневка».

- Популярностью пользуется сервис «База судебных дел» — kad.arbitr.ru. С его помощью пользователи обезопасят свой риск. Здесь доступна информация о том, не открыты ли против предпринимателей судебные разбирательства. Проверка выполняется по ИНН, названию, ОГРН. Результат – возможность получить не только сведения о контрагенте, но и узнать, по какому делу компания выступает в качестве ответчика или истца, имеет ли она задолженность, до какой инстанции дошла и тому подобное.

- Росеерестр — rosreestr.ru/site. Этот сайт помогает уточнить сведения, которые оказались недостоверными при проверке налоговой службой. После введения названия компании и кадастрового номера в графу поиска, можно узнать все подробности, включительно с заявленными видами зданий. Здесь ведется подробный кадастровый учет, обновления проводятся постоянно.

- Реестр нотариальных доверенностей — reestr-dover.ru. Преимущества этого бесплатного сервиса в том, что за несколько минут можно узнать нотариальные доверенности фирм, предприятий, компаний. В поле вводится ФИО, реестровый номер, дата. Если доверенность была выдана организации на самом деле, на экране появляется информация о численности сотрудников, дата регистрации в нотариальной службе, ФИО нотариуса.

- Реестр дисквалифицированных лиц — presto77.ru/uslugi/reestr-diskvalificirovannih. С помощью этого сайта предприниматели определяют, числится ли физлицо в общем реестре дисквалификации. Нет необходимости вносить все реквизиты. Узнать о контрагенте можно как по ИНН, таи и по названию фирм. Если организация добросовестная, поиск не дает результатов.

Примите к сведенью! Узнав все необходимое, важно сделать выводы. Не стоит иметь дела с фирмами, данные о которых недостоверные, имеют много судебных разбирательств, отказываются предоставить пакет документации.

Узнать заранее среднесписочную численность организации по ИНН необходимо. Это убережет от сделок с подозрительными организациями, а, следовательно, и неприятных последствий.

>Реестр среднесписочной численности работников> Вопрос

Появился ли официальный реестр о среднесписочной численности работников организации за календарный год? Если да, предоставьте ссылку, пожалуйста.

Сведения о среднесписочной численности работников подаются по формам, утвержденным приказом ФНС от 29.03.2007 № ММ-3-25/174@. Форма реестра не предусмотрена законом.

Дополнительно см. материал в обосновании.

Интеллектуальный сервис для подбора судебной практики. Думает, как юрист, только быстрее.

Познакомиться поближе

Как заполнить и сдать в налоговую инспекцию сведения о среднесписочной численности сотрудников

«Организации и индивидуальные предприниматели ежегодно подают в налоговые инспекции сведения о среднесписочной численности сотрудников за предыдущий год. Исключение – предприниматели, которые в прошлом году не привлекали наемных сотрудников. Они могут не отчитываться о среднесписочной численности. А если у организации в прошлом году не было сотрудников, то они подают нулевые данные.

Форма сведений утверждена приказом ФНС России от 29 марта 2007 г. № ММ-3-25/174.

В общем случае сведения о среднесписочной численности сотрудников работодатели подают за предыдущий год не позднее 20 января текущего года. Это правило действует как для организаций, так и для индивидуальных предпринимателей. В том числе для ИП, которые только зарегистрировались в течение прошлого года. Они также подают сведения о среднесписочной численности только по итогам года, не позднее 20 января.

А для организаций, которые только создали или реорганизовали, действует исключение. Они подают сведения о среднесписочной численности не позднее 20-го числа месяца, который следует за месяцем их создания или реорганизации. Причем сведения подают независимо от того, есть в организации сотрудники или нет.

Это следует из абзаца 3 пункта 3 статьи 80 Налогового кодекса РФ и подтверждено в письмах ФНС России от 28 апреля 2010 г. № ШС-17-3/0103, Минфина России от 4 февраля 2014 г. № 03-02-07/1/4390 и от 19 июля 2013 г. № 03-02-08/28369.

Сведения о среднесписочной численности сотрудников в налоговую инспекцию можно сдать:

- на бумаге лично или через уполномоченного представителя либо по почте заказным письмом с описью вложения;

- в электронном виде по телекоммуникационным каналам связи: через спецоператора или напрямую через сайт налоговой службы.

При этом выбор способа зависит от численности сотрудников. Если их среднесписочная численность за предыдущий год больше 100 человек, то в текущем году работодатель может сдавать налоговую отчетность только в электронном виде по телекоммуникационным каналам связи (абз. 1, 3 п. 4 ст. 80 НК РФ). Если среднесписочная численность за предыдущий год равна 100 человек или менее, у организации и ИП есть выбор — они могут сдать отчетность либо через Интернет, либо на бумаге. Налоговые инспекции контролируют, каким способом организации сдают отчетность с помощью сведений за предыдущий год.

Если работодатель не подаст сведения о среднесписочной численности сотрудников за предыдущий год, то организацию и индивидуального предпринимателя могут оштрафовать на 200 руб. (п. 1 ст. 126 НК РФ). При этом даже после оплаты штрафа работодатель все равно должен сдать в налоговую инспекцию сведения о численности, которые он не предоставил (п. 4 ст. 4.1 КоАП РФ).

Порядок расчета среднесписочной численности сотрудников приведен в пунктах 76–81 Указаний, утвержденных приказом Росстата от 22.11.2017 № 772. Рекомендации по заполнению сведений о среднесписочной численности также есть в письме ФНС России от 26 апреля 2007 г. № ЧД-6-25/353.

Чтобы определить среднесписочную численность за какой-либо период – квартал, девять месяцев, год, рассчитайте последовательно:

- списочную численность сотрудников на каждый день месяца;

- среднесписочную численность сотрудников с полным рабочим днем за каждый месяц;

- среднесписочную численность сотрудников с неполным рабочим днем за каждый месяц;

- среднесписочную численность за каждый месяц периода;

- среднесписочную численность за период.

Списочная численность на каждый день месяца

В списочную численность сотрудников за каждый календарный день включайте всех сотрудников, с которыми у работодателя заключен трудовой договор.

Обратите внимание: в списочную численность нужно включать не только сотрудников, которые фактически в этот день вышли на работу, но и сотрудников, которые числятся в организации, но отсутствуют на рабочем месте. Например, сотрудников на больничном, в отпуске, в командировке.

Численность сотрудников за выходные или праздничные дни принимайте равной списочной численности сотрудников за предшествующий рабочий день.

Не всех сотрудников нужно включать в списочную численность. Есть исключения. Например, не нужно включать:

- внешних совместителей;

- граждан, принятых по гражданско-правовым договорам;

- сотрудников, которых перевели на работу в другую организацию, если за ними не сохраняется зарплата.

Полный список сотрудников, которых нужно или не нужно включать в расчет, смотрите в таблице.

Пример, как определить списочную численность сотрудников на определенную дату

31 октября 2017 года в организации числились 50 человек. Из них 45 человек работают по трудовому договору, в том числе один внешний совместитель, пять человек – по гражданско-правовому договору.

Чтобы рассчитать списочную численность на 31 октября, нужно исключить из общей численности сотрудников внешних совместителей и тех, кто работает по ГПД.

Списочная численность на 31 октября равна:

50 чел. – 5 чел. – 1 чел. = 44 чел.

Среднесписочная численность сотрудников с полным рабочим днем за месяц

После того как вы определили списочную численность сотрудников на каждый день месяца, рассчитайте среднесписочную численность сотрудников с полным рабочим днем. Формула расчета такая:

| Среднесписочная численность сотрудников с полным рабочим днем | = | Сумма среднесписочной численности сотрудников с полным рабочим днем на каждое число месяца, включая выходные и праздничные дни (1-е число, 2-е число… последнее число) | : | Количество календарных дней месяца |

Не всех сотрудников списочной численности нужно включать в расчет среднесписочной численности. Не включайте в расчет:

- женщин в отпусках по беременности и родам;

- сотрудников в отпусках по уходу за ребенком;

- сотрудников в отпуске в связи с усыновлением новорожденного ребенка из родильного дома;

- сотрудников, которые обучаются в образовательных учреждениях и находятся в дополнительном отпуске без сохранения зарплаты;

- сотрудников, которые поступают в образовательные учреждения и находятся в отпуске без сохранения зарплаты для сдачи вступительных экзаменов.

Пример, как рассчитать среднесписочную численность сотрудников с полным рабочим днем за месяц

Списочная численность сотрудников в октябре составила:

- за каждый календарный день с 1 по 25 октября – 51 человек;

- с 26 по 31 октября – 49 человек.

Одна сотрудница находилась в отпуске по уходу за ребенком.

Чтобы рассчитать среднесписочную численность за октябрь, из списочной численности нужно исключить сотрудницу, которая находится в отпуске по уходу за ребенком.

Сумма списочной численности сотрудников за все дни октября равна:

(51 чел. – 1 чел.) × 25 дн. + (49 чел. – 1 чел.) × 6 дн. = 1538 чел.

Среднесписочная численность сотрудников с полным рабочим временем за октябрь равна:

1538 чел. : 31 дн. = 49,6 чел.

Среднесписочная численность сотрудников с неполным рабочим временем

Если в организации есть сотрудники, которым установили неполный рабочий день, нужно рассчитать среднесписочную численность таких сотрудников. Включайте их в среднесписочную численность пропорционально отработанному времени. Обратите внимание: такой порядок расчета не распространяется на сотрудников, которым установлен режим сокращенного рабочего времени по законодательству.

Их учитывайте как сотрудников с полной занятостью.

Чтобы определить среднесписочную численность не полностью занятых сотрудников, действуйте так:

Сначала рассчитайте общее количество человеко-дней, отработанных этими сотрудниками.

| Общее количество человеко-дней | = | Количество отработанных часов | : | Продолжительность полного рабочего дня исходя из продолжительности рабочей недели | × | Количество отработанных дней |

Затем определите среднюю численность не полностью занятых сотрудников за отчетный месяц.

| Среднесписочная численность не полностью занятых сотрудников | = | Общее количество отработанных человеко-дней | : | Число рабочих дней по календарю в отчетном месяце |

Пример, как рассчитать среднесписочную численность сотрудников с неполным рабочим днем

Пять сотрудников по соглашению с организацией работают по 4 часа в день. В октябре четыре сотрудника отработали все рабочие дни (21 день), а один сотрудник – 18 рабочих дней.

Организация работает по графику пятидневной рабочей недели, нормальная продолжительность рабочего дня – 8 часов.

Определим среднесписочную численность за октябрь.

Сначала рассчитаем общее количество человеко-дней:

4 чел./ч : 8 ч × 21 дн. × 4 чел. + 4 чел./ч : 8 ч × 18 дн. × 1 чел. = 51 чел./дн.

Среднесписочная численность не полностью занятых работников за сентябрь составит:

51 чел./дн. : 21 дн. = 2,43 чел.

Среднесписочная численность за месяц

После того как вы рассчитали среднесписочную численность сотрудников с полным и неполным рабочим временем, рассчитайте среднесписочную численность сотрудников за каждый месяц периода.

Среднесписочную численность за месяц определите по формуле:

| Среднесписочная численность за месяц | = | Среднесписочная численность сотрудников с полным рабочим днем | + | Среднесписочная численность сотрудников с неполным рабочим днем |

Пример, как рассчитать среднесписочную численность за месяц

Воспользуемся условиями примеров:

- расчета среднесписочной численности сотрудников с полным рабочим днем за месяц;

- расчета среднесписочной численности сотрудников с неполным рабочим днем за месяц.

За октябрь среднесписочная численность сотрудников с полным рабочим днем составила 50 человек, с неполным рабочим днем – 2 человека.

Рассчитаем среднесписочную численность за месяц в целом по организации:

49,6 чел. + 2,43 чел. = 52,03 чел.

С учетом округления среднесписочная численность составила 52 человека.

Среднесписочная численность за период

Чтобы определить среднесписочную численность за период, сложите показатели среднесписочной численности за каждый месяц этого периода и поделите на количество месяцев в периоде.

Для расчета среднесписочной численности за год используйте формулу:

| Среднесписочная численность сотрудников за год | = | Сумма среднесписочной численности сотрудников за каждый месяц года | : | 12 месяцев |

Если нужно определить среднесписочную численность за квартал или девять месяцев, нужно разделить сумму среднесписочной численности за каждый месяц этого периода на три месяца или девять месяцев соответственно.

Пример составления сведений о среднесписочной численности сотрудников за год