Содержание

- Определение удельного веса

- Формула удельного веса

- Разница между весом и массой

- Разница между удельным весом и плотностью

- Единицы измерения удельного веса

- Металлы с наибольшим и наименьшим удельным весом

- Удельный вес других материалов

- Как рассчитать удельный вес металлов

- Как рассчитать удельный вес любых веществ или элементов

- Удельный вес в экономике — формула

- Примеры экономических расчетов удельного веса

- Как автоматизировать расчеты в Эксель?

- Значение термина «удельный»

- Физические науки

- Термин в металлургии

- Применение в медицине

- Экономика и социальные науки

- Как рассчитать удельный вес или структуру явления?

- Приведите классификацию расходов организации

- Авторы

- Резюме

- Файлы

- Ключевые слова

- Литература

Арсаханова З.А. 1 Шамилев С.Р. 1 1 ФГБОУ ВПО «Чеченский государственный университет» Рассмотрена важность изучения структуры доходов и расходов населения в регионах РФ. Исследован удельный вес доходов от предпринимательской деятельности, оплаты труда, социальных выплат, доходов от собственности, других доходов (включая «скрытые», от продажи валюты, денежные переводы и пр.) в ФО РФ в 2000, 2005, 2011, 2012 гг. Проанализированы различия в уровне среднедушевых денежных доходов населения на уровне округов. Построены группировки субъектов РФ по различным видам доходов. С помощью индекса Валерия Михайловича Рябцева проанализированы различия структуры доходов, структуры использования денежных доходов населения, структуры потребительских расходов домашних хозяйств ФО от среднероссийской структуры. Сделаны соответствующие выводы, что сама методика расчета и полученные цифры по доходам населения вызывают много вопросов и требуют дополнительных исследований, так же, как и вопросы существования и нарастания различий в структуре доходов и расходов населения в СКФО.  189 KB доходы от собственности социальные выплаты оплата труда доходы от предпринимательской деятельности удельный вес структура доходов и расходов населения другие доходов (включая «скрытые» от продажи валюты денежные переводы и пр.) субъекты и регионы РФ 1. Алиев Ш.Х., Шамилев С.Р. Особенности производства и распределения электроэнергии в регионах РФ // Современные проблемы науки и образования. – 2013. – № 6; URL: www.science-education.ru/113-11386 (дата обращения: 28.05.2014). 2. Арсаханова З.А., Шамилев С.Р. Инвестиционные приоритеты и пути их реализации // Современные проблемы науки и образования. – 2013. – № 6; URL: www.science-education.ru/113-11387 (дата обращения: 28.05.2014). 3. Батаева П.С., Шамилев С.Р. Исполнение бюджетов регионов РФ // Современные проблемы науки и образования. – 2013. – № 6; URL: www.science-education.ru/113-11371 (дата обращения: 28.05.2014). 4. Бекмурзаев И.Д., Шамилев С.Р. Проблемы внешнеэкономической деятельности регионов РФ // Современные проблемы науки и образования. – 2013. – № 6; URL: www.science-education.ru/113-11389 (дата обращения: 28.05.2014). 5. Гайрбекова М.Х., Шамилев С.Р. Актуальные проблемы и перспективы развития отраслей социальной сферы ЧР // Современные проблемы науки и образования. – 2013. – № 6; URL: www.science-education.ru/113-11196 (дата обращения: 28.05.2014). 6. Гезуева Э.Р., Шамилев С.Р. Динамика основных характеристик предприятий и фирм в регионах РФ // Современные проблемы науки и образования. – 2013. – № 6; URL: www.science-education.ru/113-11388 (дата обращения: 28.05.2014). 7. Дудурханов А.А., Шамилев С.Р. Безработица и пути ее снижения в регионах РФ // Современные проблемы науки и образования. – 2013. – № 6; URL: www.science-education.ru/113-11352 (дата обращения: 28.05.2014). 8. Махмудов Х.А., Шамилев С.Р. Тенденции изменения занятости в регионах РФ // Современные проблемы науки и образования. – 2013. – № 6; URL: www.science-education.ru/113-11332 (дата обращения: 28.05.2014). 9. Регионы России. Социально-экономические показатели. 2013: Стат. сб. / Росстат. – М., 2013. – 990 с. 10. Шамилев Р.В., Шамилев С.Р. Иновационная деятельность в регионах РФ // Современные проблемы науки и образования. – 2013. – № 6; URL: www.science-education.ru/113-11424 (дата обращения: 28.05.2014).

189 KB доходы от собственности социальные выплаты оплата труда доходы от предпринимательской деятельности удельный вес структура доходов и расходов населения другие доходов (включая «скрытые» от продажи валюты денежные переводы и пр.) субъекты и регионы РФ 1. Алиев Ш.Х., Шамилев С.Р. Особенности производства и распределения электроэнергии в регионах РФ // Современные проблемы науки и образования. – 2013. – № 6; URL: www.science-education.ru/113-11386 (дата обращения: 28.05.2014). 2. Арсаханова З.А., Шамилев С.Р. Инвестиционные приоритеты и пути их реализации // Современные проблемы науки и образования. – 2013. – № 6; URL: www.science-education.ru/113-11387 (дата обращения: 28.05.2014). 3. Батаева П.С., Шамилев С.Р. Исполнение бюджетов регионов РФ // Современные проблемы науки и образования. – 2013. – № 6; URL: www.science-education.ru/113-11371 (дата обращения: 28.05.2014). 4. Бекмурзаев И.Д., Шамилев С.Р. Проблемы внешнеэкономической деятельности регионов РФ // Современные проблемы науки и образования. – 2013. – № 6; URL: www.science-education.ru/113-11389 (дата обращения: 28.05.2014). 5. Гайрбекова М.Х., Шамилев С.Р. Актуальные проблемы и перспективы развития отраслей социальной сферы ЧР // Современные проблемы науки и образования. – 2013. – № 6; URL: www.science-education.ru/113-11196 (дата обращения: 28.05.2014). 6. Гезуева Э.Р., Шамилев С.Р. Динамика основных характеристик предприятий и фирм в регионах РФ // Современные проблемы науки и образования. – 2013. – № 6; URL: www.science-education.ru/113-11388 (дата обращения: 28.05.2014). 7. Дудурханов А.А., Шамилев С.Р. Безработица и пути ее снижения в регионах РФ // Современные проблемы науки и образования. – 2013. – № 6; URL: www.science-education.ru/113-11352 (дата обращения: 28.05.2014). 8. Махмудов Х.А., Шамилев С.Р. Тенденции изменения занятости в регионах РФ // Современные проблемы науки и образования. – 2013. – № 6; URL: www.science-education.ru/113-11332 (дата обращения: 28.05.2014). 9. Регионы России. Социально-экономические показатели. 2013: Стат. сб. / Росстат. – М., 2013. – 990 с. 10. Шамилев Р.В., Шамилев С.Р. Иновационная деятельность в регионах РФ // Современные проблемы науки и образования. – 2013. – № 6; URL: www.science-education.ru/113-11424 (дата обращения: 28.05.2014).

Доходы и расходы населения субъектов РФ – важнейший показатель уровня жизни населения. При этом важно рассмотреть динамику доходов по источникам ее образования. В этой связи исследуем динамику доходов от предпринимательской деятельности населения РФ и ФО (в % от общего объема денежных доходов).

Таблица 1

Динамика доходов от предпринимательской деятельности населения РФ и ФО (в % от общего объема денежных доходов)

Из данных таблицы 1 видно, что наибольший удельный вес доходов от предпринимательской деятельности за рассматриваемый период имеет СКФО, а наименьший – СЗФО, причем разрыв между ними возрастает. В промышленно развитых ФО уровень доходов от предпринимательской деятельности снижается, а в менее развитых – он выше.

Таблица 2

Группировка субъектов РФ по удельному весу доходов от предпринимательской деятельности (в % от общего объема денежных доходов)

Из данных таблицы 2 видно, что наивысший удельный вес доходов от предпринимательской деятельности (в % от общего объема денежных доходов) среди всех субъектов РФ (а значит и СКФО) на протяжении рассматриваемого периода имеют РСОА, РД и КБР. У 49 субъектов РФ, в том числе в РИ, ЧР удельный вес доходов от предпринимательской деятельности не превышает 10 %. Рассмотрим динамику оплаты труда населения РФ и ФО (в % от общего объема денежных доходов).

Таблица 3

Динамикаоплаты труда населения РФ и ФО

Данные таблицы 3 показывают, что наибольший удельный вес оплаты труда в 2000 г. имеет УФО, в 2005, 2011 и 2012 гг. – ДФО. Наименьший удельный вес оплаты труда за рассматриваемый период имеет СКФО. Если в среднем по РФ удельный вес оплаты труда неуклонно возрастает, то относительно ФО ситуация несколько неоднородная. Достаточно отметить, что в ЮФО, СКФО, ПФО и УФО удельный вес оплаты труда в 2012 г. ниже, чем в 2000 г. Если в 2000 г. в пяти ФО – СЗФО, ПФО, УФО, СФО и ДФО удельный вес оплаты труда превышал среднероссийский уровень, то в 2012 г. таких ФО только четыре – СЗФО, УФО, СФО и ДФО.

Таблица 4

Группировка субъектов РФ по удельному весу оплаты труда (в % от общего объема денежных доходов)

Информация таблицы 4 свидетельствует о том, что наименьший удельный вес оплаты труда (в % от общего объема денежных доходов) среди всех субъектов РФ (а значит, и СКФО) на протяжении исследуемого периода имеет РД и РИ. У 8 субъектов РФ, в том числе в КБР, КЧР, РСОА, ЧР удельный вес доходов от оплаты труда в 2012 г. не превышает 30 %. В 2 субъектах удельный вес доходов от оплаты труда в 2012 г. превышает 80 %. Разница в показателях, как мы видим, значительная. Рассмотрим динамику социальных выплат РФ и ФО.

Таблица 5

Динамика социальных выплат РФ и ФО (в % от объема денежных доходов)

Из приведенной информации таблицы 5 видно, что наибольший удельный вес социальных выплат в 2000 г. имеет СКФО, в 2005 – ЮФО, 2011 и 2012 гг. – СФО. Наименьший удельный вес социальных выплат в 2000 г. имеет ДФО, в 2005, 2011, 2012 гг. – ЦФО. Если в 2000 г. в четырех ФО – ЦФО, ЮФО, СКФО и СФО удельный вес социальных выплат превышал среднероссийский уровень, то в 2012 г. таких ФО уже пять – СЗФО, ЮФО, ПФО, СФО и ДФО. Во всех ФО в 2012 г. удельный вес социальных выплат увеличился по сравнению с 2000 г. Рассмотрим динамику доходов от собственности РФ и ФО.

Таблица 6

Динамика доходов от собственности РФ и ФО

Приведенная информация таблицы 6 показывает, что наибольший удельный вес доходов от собственности за рассматриваемый период имеют ЦФО, а наименьший – СКФО. В 2000 и 2012 гг. только в ЦФО удельный вес доходов от собственности превышал среднероссийский уровень. Во всех ФО в 2012 г. удельный вес доходов от собственности в % от общего объема денежных доходов уменьшился по сравнению с 2000 г.

Таблица 7

Группировка субъектов РФ по удельному весу доходов от собственности (в % от общего объема денежных доходов)

Из данных таблицы 7 видно, что удельный вес доходов от собственности в рассматриваемый период претерпел наибольшие изменения. В 2000 г. количество субъектов, имеющих удельный вес доходов от собственности более 5 %, было 13, в 2005 г. – 31, в 2011 г. – 4, в 2012 – 3. Рассмотрим динамику других доходов (включая «скрытые», от продажи валюты, денежные переводы и пр.) РФ и ФО (в % от общего объема денежных доходов).

Таблица 8

Удельный вес других доходов (включая «скрытые», от продажи валюты, денежные переводы и пр.) РФ и ФО (в % от общего объема денежных доходов)

Данные таблицы 8 свидетельствуют о том, что наибольший удельный вес других доходов в 2000 году имеет ЦФО, в 2005, 2011, 2012 гг. – СКФО, а наименьший в 2000, 2011, 2012 гг. – ДФО, в 2005 г. – УФО. В 2000 г. только в ЦФО и СКФО удельный вес других доходов превышал среднероссийский уровень, в 2012 г. таких ФО было четыре – ЦФО, ЮФО, СКФО, ПФО. В РФ и в ЦФО, СЗФО, УФО, СФО и ДФО в 2012 г. удельный вес других доходов в % от общей суммы денежных доходов уменьшился по сравнению с 2000 г.

Таблица 9

Группировка субъектов РФ по удельному весу других доходов (включая «скрытые», от продажи валюты, денежные переводы и пр.)

Из данных таблицы 9 видно, что удельный вес других доходов в 2000 г. в 5 субъектах РФ, в том числе в РД и КБР, превышал 30 %, в 2005 г. в 5 субъектах РФ, в том числе РД, РИ и КБР превышал 35 % в 2011 г. в 11 субъектах, в том числе в РД, РИ, ЧР, КБР, КЧР превышал 35 %, в 2012 г. в 9 субъектах РФ, в том числе в РД, РИ, КБР и ЧР превышал 35 %. Наиболее низкий уровень скрытых доходов среди субъектов СКФО за рассматриваемый период демонстрирует РСОА (не более 30 %), что более чем странно для региона, слывущего столицей «водочного» суррогата России. Рассмотрим различия структуры доходов ФО от среднероссийской в 2000 и 2012 гг. по индексу Валерия Михайловича Рябцева.

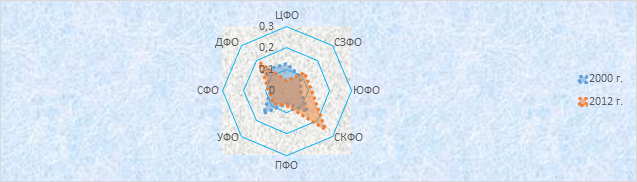

Рис.1. Различия структуры доходов ФО от среднероссийской в 2000 и 2012 гг. по индексу Валерия Михайловича Рябцева

Данные рисунка 1 свидетельствуют о значительном нарастании различий от среднероссийской структуры в структуре доходов СКФО, о незначительном росте различий в ДФО, СЗФО, ЮФО и ПФО при значительном уменьшении различий в УФО и ЦФО.

Таблица 10

Различия структуры доходов РФ и всех ФО в 2012 г. от соответствующих значений 2000 г. по индексу Валерия Михайловича Рябцева

|

Регион |

СФО |

СЗФО |

ДФО |

УФО |

ПФО |

ЮФО |

РФ |

СКФО |

ЦФО |

|

Индекс Рябцева |

0,083493 |

0,070649 |

0,065584 |

0,055065 |

0,053901 |

0,04636 |

0,045371 |

0,021561 |

0,010959 |

Из данных таблицы 10 видно, что наименьшие изменения в структуре доходов произошли в ЦФО и СКФО, а наибольшие во всех остальных.

Таблица 11

Среднедушевые денежные доходы населения (руб. в месяц)

|

2012 г. в % к 2000 г |

||||||||||

|

РФ |

в 10,1 раза |

|||||||||

|

ЦФО |

в 9,2 раза |

|||||||||

|

СЗФО |

в 10,3 раза |

|||||||||

|

ЮФО |

в 11,7 раза |

|||||||||

|

СКФО |

в 15,1 раза |

|||||||||

|

ПФО |

в 11,4 раза |

|||||||||

|

УФО |

в 9,5 раза |

|||||||||

|

СФО |

в 9,5 раза |

|||||||||

|

ДФО |

в 10,1 раза |

Данные таблицы свидетельствуют о том, что на протяжении всего исследуемого периода минимальное значение среднедушевых денежных доходов населения в СКФО, а максимальное – в ЦФО. Несмотря на это наибольший рост денежных доходов в рассматриваемый период произошел в СКФО, а минимальный – в ЦФО. Рассмотрим группировку субъектов РФ по величине наиболее часто встречающихся доходов.

Таблица 12

Группировка субъектов РФ по величине наиболее часто встречающихся среднедушевых денежных доходов в данном субъекте

Из данных таблицы 12 видно, насколько высоки различия между субъектами по величине наиболее часто встречающихся доходов, причем особое внимание надо уделить 8 субъектам РФ (среди которых 3 субъекта СКФО – РИ, КБР, КЧР), отдельно Республике Калмыкия, в которой мода доходов меньше 5000 рублей.

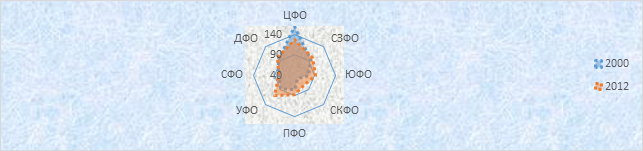

Рис.2. Удельный вес среднедушевых потребительских расходов в ФО относительно среднероссийского уровня

Из рисунка 2 отчетливо видно, что наименьший удельный вес (как в 2000, так и в

2012 гг.) среднедушевых потребительских расходов относительно среднероссийского уровня имеет СКФО (несмотря на значительное его повышение), а наибольший – ЦФО (несмотря на значительное понижение).

Таблица 13

Структура использования денежных доходов населения

В 2000 г. наибольшие различия структуры использования денежных доходов населения от среднероссийской были в УФО, а наименьшие в ПФО, в 2013 г., соответственно, наибольшие различия в СКФО, а наименьшие в УФО.

Таблица 14

Структура потребительских расходов домашних хозяйств

Из данных таблицы 14 видно, что наибольшие различия структуры потребительских расходов домашних хозяйств от среднероссийской за рассматриваемый период были в СКФО, а наименьшие в СФО.

Таким образом, на основании проведенного исследования можно сделать следующие выводы. Существует существенная разница в структуре доходов субъектов и ФО РФ, которая требует должного анализа со стороны местных властей. Удельный вес доходов от предпринимательской деятельности в большинстве субъектов составляет незначительную долю. Оплата труда в промышленно развитых регионах выше, нежели в субъектах с развитым аграрным сектором, к которым относится ЮФО и СКФО. При этом удельный вес оплаты труда растет в большинстве субъектов. Вместе с тем необходим дополнительный анализ методики проведения расчетов и сбора данных по структуре доходов, которая вызывает много вопросов (особенно изменения удельного веса доходов от собственности). Требуется оказать реальную помощь малому предпринимательству, чтобы поднять среднедушевые денежные доходы населения в СКФО. Особое внимание надо уделить 8 субъектам, в том числе Республике Калмыкия, в которой мода доходов меньше 5000 рублей. Наибольшие различия структуры использования денежных доходов населения и структуры потребительских расходов домашних хозяйств от среднероссийской в 2013 г. демонстрирует СКФО, что также требует дополнительного исследования.

Рецензенты:

Гезиханов Р.А., д.э.н., профессор, заведующий кафедрой «Бухгалтерский учет и аудит» ФГБОУ ВПО «Чеченский государственный университет», г. Грозный.

Юсупова С.Я., д.э.н., профессор, зав. кафедрой «Экономика и управление производством» ФГБОУ ВПО «Чеченский государственный университет», г. Грозный.

Библиографическая ссылка

Арсаханова З.А., Шамилев С.Р. СТРУКТУРА ДОХОДОВ И РАСХОДОВ НАСЕЛЕНИЯ СУБЪЕКТОВ РФ // Современные проблемы науки и образования. – 2014. – № 4.;

URL: http://www.science-education.ru/ru/article/view?id=14187 (дата обращения: 29.09.2020). Предлагаем вашему вниманию журналы, издающиеся в издательстве «Академия Естествознания» (Высокий импакт-фактор РИНЦ, тематика журналов охватывает все научные направления) «Современные проблемы науки и образования» список ВАК ИФ РИНЦ = 0.791 «Фундаментальные исследования» список ВАК ИФ РИНЦ = 1.074 «Современные наукоемкие технологии» список ВАК ИФ РИНЦ = 0.909 «Успехи современного естествознания» список ВАК ИФ РИНЦ = 0.736 «Международный журнал прикладных и фундаментальных исследований» ИФ РИНЦ = 0.570 «Международный журнал экспериментального образования» ИФ РИНЦ = 0.431 «Научное Обозрение. Биологические Науки» ИФ РИНЦ = 0.303 «Научное Обозрение. Медицинские Науки» ИФ РИНЦ = 0.380 «Научное Обозрение. Экономические Науки» ИФ РИНЦ = 0.600 «Научное Обозрение. Педагогические Науки» ИФ РИНЦ = 0.308 «European journal of natural history» ИФ РИНЦ = 1.369 Издание научной и учебно-методической литературы ISBN РИНЦ DOI

Предлагаем вашему вниманию журналы, издающиеся в издательстве «Академия Естествознания» (Высокий импакт-фактор РИНЦ, тематика журналов охватывает все научные направления) «Современные проблемы науки и образования» список ВАК ИФ РИНЦ = 0.791 «Фундаментальные исследования» список ВАК ИФ РИНЦ = 1.074 «Современные наукоемкие технологии» список ВАК ИФ РИНЦ = 0.909 «Успехи современного естествознания» список ВАК ИФ РИНЦ = 0.736 «Международный журнал прикладных и фундаментальных исследований» ИФ РИНЦ = 0.570 «Международный журнал экспериментального образования» ИФ РИНЦ = 0.431 «Научное Обозрение. Биологические Науки» ИФ РИНЦ = 0.303 «Научное Обозрение. Медицинские Науки» ИФ РИНЦ = 0.380 «Научное Обозрение. Экономические Науки» ИФ РИНЦ = 0.600 «Научное Обозрение. Педагогические Науки» ИФ РИНЦ = 0.308 «European journal of natural history» ИФ РИНЦ = 1.369 Издание научной и учебно-методической литературы ISBN РИНЦ DOI

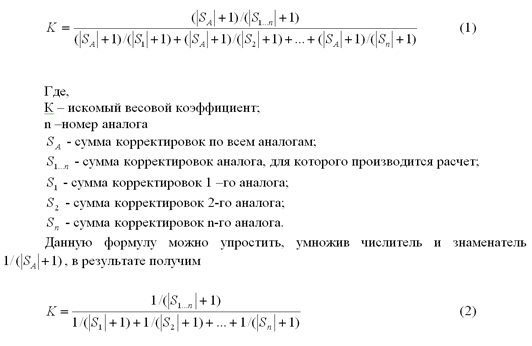

Согласно требованиям ФСО, контролирующих органов необходимо производить обоснование всех расчетов и результатов в отчете по оценке. В настоящее время практически отсутствуют методики обоснования весовых коэффициентов в сравнительном подходе. Есть общие формулировки, что необходимо присваивать вес каждому аналогу в зависимости от произведенных корректировок, но при этом отсутствует конкретная информация как это сделать. В данной статье автор предлагает вариант распределения весовых коэффициентов, достаточно простым обоснованным способом. Описываемый в статье вариант определения весовых коэффициентов предлагается для метода прямого поэлементного сравнения аналогов с объектом оценки.

Обычно в сравнительном подходе составляется сравнительная таблица аналогов, где проставляют корректировки по различным параметрам рассчитанные тем или иным способом (уже на основании рыночных данных). В результате по каждому аналогу образуется сумма корректировок, которая может быть больше, меньше или равна нулю. На этом этапе Оценщику необходимо распределить веса по каждому аналогу в зависимости от внесенных корректировок по ним и обосновать их согласно ФСО.

Зачастую Оценщики прибегают к экспертному распределению весов с приведением, каких либо оснований.

Данную процедуру можно упростить, применив математический способ расчета весовых коэффициентов. Для этого необходимо рассчитать параметр, обратный удельному весу суммы корректировок по каждому аналогу в общей сумме корректировок аналогов (чем больше удельный вес, тем меньше весовой коэффициент и наоборот). Производить расчет предлагается по следующей формуле:

Очевидно, что не линейная, иначе распределение весов было бы гораздо проще по прямой пропорции.

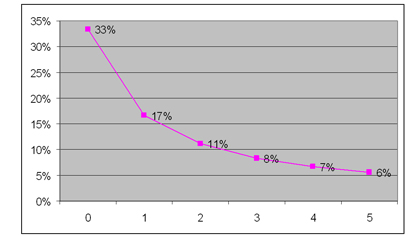

Рассмотрим пример расчета с использованием формулы (2),

|

аналог 1 |

аналог 2 |

аналог 3 |

сумма |

|

|

сумма корректировок |

||||

|

вес |

20% |

40% |

40% |

100% |

Распределение весов показывает, что при двух стопроцентно идентичных аналогов оцениваемому объекту, первому аналогу с минимальной корректировкой присвоен вес в 20% и разница с другими аналогами составляет также 20%.

|

аналог 1 |

аналог 2 |

аналог 3 |

сумма |

|

|

сумма корректировок |

||||

|

Вес |

31% |

34% |

34% |

100% |

В другом случае, различие в корректировках в 1 единицу дает разницу в 3% в весах. Это говорит о том, что аналоги, имеющие большую величину сумм корректировок одинаково плохи, и разница в весах между ними соответственно невелика.

Графически зависимость веса от суммы корректировок (при нулевых корректировках для трех аналогов) выглядит так,

Из графика видно, что чем больше корректировка, тем меньше ее вес и при увеличении величин корректировок разница в весах снижается. Вид графика функции не меняется от величины корректировок.

Известно также, что величины корректировок могут быть как положительные, так и отрицательные, поэтому параметр S берется по модулю, так как значения корректировок, например -1 и +1 равнозначны. В случае, когда сумма корректировок (S) равна нулю, в формулу введен минимальный параметр 1, который дает определять вес при нулевых значениях сумм корректировок и избежать математической ошибки деления на ноль.

Таким образом, предлагаемая формула, по мнению автора, наиболее близко к истине объясняет распределение весов в зависимости от сумм корректировок по аналогам.

Приведенная формула была написана для сравнительного подхода при распределении весов по аналогам. Однако ее также можно применять и в других областях, где применяются аналогичные приемы расчетов.

Удельный вес и его расчет один из самых часто встречаемых показателей. Его расчет применяется в статистике, экономике организации, анализе финансового хозяйственной деятельности, экономическом анализе, социологии и многих других дисциплинах. Кроме того показатель удельный вес используется при написании аналитических глав курсовых и дипломных работ.

Изначально удельный вес это один из способов статистического анализа, а вернее даже одна из разновидностей относительных величин.

Относительная величина структуры это и есть удельный вес. Иногда удельный вес называют долей явления, т.е. это доля элемента в общем объеме совокупности. Расчет доли элемента или удельного веса (кому как больше нравится) проводится чаще всего в процентах.

// Формула расчета удельного веса

Сама по себе формула может быть представлена в различных интерпретациях, но смысл ее один и принцип расчета тоже.

Два важных правила:

— Структура явления всегда должна равняться 100% ни больше, ни меньше, если при сложении долей 100 не получилось, то проведите дополнительно округление, а сами расчеты лучше всего проводить с сотыми долями.

— Не так важно структуру чего вы рассчитываете — структуру активов, доля доходов или расходов, удельный вес персонала по возрасту, полу, стажу, образованию, удельный вес продукции, структуру населения, долю затрат в составе себестоимости – смысл расчета будет одним и тем же, делим часть на общий итого умножаем на 100 и получаем удельный вес. Не бойтесь разных слов в тексте задачи, принцип расчета всегда один и тот же.

Пример расчета удельного веса

Заносим полученные данные в итоговую таблицу расчета

Все прямые задачи на определение удельного веса имеют этот принцип расчета.

Сложная структура – бывают ситуации, когда в исходных данных представлена сложная структура, в составе явление проведено несколько группировок. Объект разделен на группы, а каждая группа в свою очередь еще не подгруппы.

В такой ситуации есть два способа расчета:

– либо мы рассчитываем все группы и подгруппы по простой схеме, делим каждое число на итоговое данное;

— либо группы считаем от общего данного, а подгруппы от величины данного этой группы.

Используем простой расчет структуры. Каждую группу и подгруппу поделим на общую численность населения. Таким способом расчета мы узнаем долю каждой группы и подгруппы в общей численности населения. При проверке складывать надо будет только группы – в данном примере городское и сельское население в общей численности, иначе если сложить все данные то сумма долей составит 200%, появится двойной счет.

Заносим данные расчета в таблицу

Рассчитаем долю каждой группы в общей численности населения и долю каждой подгруппы в группе. Доля городского и сельского населения в общей численности населения останется такой же что и в расчете выше 65,33% и 34,67%.

А вот расчет долей мужчин и женщин изменится. Теперь нам необходимо будет рассчитать долю мужчин и женщин по отношению к численности городского населения или сельского населения.

Вот собственно и все. Ничего сложного и трудного.

Успехов всем в расчетах!

Если что-то в статье непонятно задавайте вопросы в комментариях.

А если вдруг кому-то сложно все же дается решение задач, обращайтесь в группу поможем!

Среди множества параметров, характеризующих свойства материалов существует и такой как удельный вес. Иногда применяют термин плотность, но это не совсем верно. Но так или иначе эти оба термина имеют собственные определения и имеют хождение в математике, физике и множестве других наук, в том числе и материаловедении.

Определение удельного веса

Физическая величина, являющаяся отношением веса материала к занимаемому им объему, называется УВ материала.

Материаловедение ХХI века далеко ушло вперед в и уже освоены технологии, которые каких-то сто лет назад считались фантастикой. Эта наука может предложить современной промышленности сплавы, которые отличаются друг от друга качественными параметрами, но и физико-техническими свойствами.

Для определения того, как некий сплав может быть использован для производства целесообразно определить УВ. Все предметы, изготовленные с равным объемом, но для их производства был использованы разные виды металлов, будут иметь разную массу, она находится в четкой связи с объемом. То есть отношение объема к массе это есть некое постоянное число, характерная для этого сплава.

Для расчета плотности материала применяют специальную формулу, имеющую прямую связь с УВ материала.

Кстати, УВ чугуна, основного материала для создания стальных сплавов, можно определить весом 1 см 3 , отраженного в граммах. Тем больше УВ металла, тем тяжелее будет готовое изделие.

Формула удельного веса

Формулу расчета УВ выглядит как отношение веса к объему. Для подсчета УВ допустимо применять алгоритм расчета, который изложен в школьном курсе физики.

Для этого необходимо использовать закон Архимеда, точнее определение силы, которая является выталкивающей. То есть груз с некоей массой и при этом он держится на воде. Другими словами на него влияют две силы – гравитации и Архимеда.

Формула для расчета архимедовой силы выглядит следующим образом

где g – это УВ жидкости. После подмены формула приобретает следующий вид F=y×V, отсюда получаем формулу УВ груза y=F/V.

Разница между весом и массой

В чем состоит разница между весом и массой. На самом деле в быту, она не играет ни какой роли. В самом деле, на кухне, мы не делаем развития между весом курицы и ее массой, но между тем между этими терминами существуют серьезные различия.

Эта разница хорошо видна при решении задач, связанных с перемещением тел в межзвездном пространстве и ни как имеющим отношения с нашей планете, и в этих условиях эти термины существенно различаются друг от друга.

Можно сказать следующее, термин вес имеет значение только в зоне действия силы тяжести, т.е. если некий объект находиться рядом с планетой, звездой и пр. Весом можно называть силу, с которой тело давит на препятствие между ним и источником притяжения. Эту силу измеряют в ньютонах. В качестве примера можно представить следующую картину — рядом с платным образованием находиться плита, с расположенным на ее поверхности неким предметом. Сила, с которой предмет давит на поверхность плиты и будет весом.

Масса тела напрямую связана с инерцией. Если детально рассматривать это понятие то можно сказать, что масса определяет размер гравитационного поля создаваемого телом. В действительности, это одна из ключевых характеристик мироздания. Ключевое различие между весом и массой заключается в следующем — масса не зависит от расстояния между объектом и источником гравитационной силы.

Для измерения массы применяют множество величин – килограмм, фунт и пр. Существует международная система СИ, в которой применяют привычные, нам килограммы, граммы и пр. Но кроме нее, в многих странах, например, Британских островах, существует собственная система мер и весов, где вес измеряют в фунтах.

Разница между удельным весом и плотностью

УВ – что это такое?

Удельный вес – это есть отношение веса материи к его объему. В международной системе измерений СИ его измеряют как ньютон на кубический метр. Для решения определенных задач в физике УВ определяют следующим образом – насколько обследуемое вещество тяжелее, чем вода при температуре 4 градусов при условии того, что вещество и вода имеют равные объемы.

По большей части такое определение применяют в геологических и биологических исследованиях. Иногда, УВ, рассчитываемый по такой методике, называют относительной плотностью.

В чем отличия

Как уже отмечалось, эти два термина часто путают, но так как, вес напрямую зависим от расстояния между объектом и гравитационным источником, а масса не зависит от этого, поэтому термины УВ и плотность различаются между собой.

Но необходимо принять во внимание то, что при некоторых условиях масса и вес могут совпадать. Измерить УВ в домашних условиях практически невозможно. Но даже на уровне школьной лаборатории такую операцию достаточно легко выполнить. Главное что бы лаборатория была оснащена весами с глубокими чашами.

Предмет необходимо взвесить при нормальных условиях. Полученное значение можно будет обозначить как Х1, после этого чашу с грузом помещают в воду. При этом в соответствии с законом Архимеда груз потеряет часть своего веса. При этом коромысло весов будет перекашиваться. Для достижения равновесия на другую чашу необходимо добавить груз. Его величину можно обозначить как Х2. В результате этих манипуляций будет получен УВ, который будет выражен как соотношение Х1 и Х2. Кроме вещества в твердом состоянии удельных можно измерить и для жидкостей, газов. При этом замеры можно выполнять в разных условиях, например, при повышенной температуре окружающей среды или пониженной температуры. Для получения искомых данных применяют такие приборы как пикнометр или ареометр.

Единицы измерения удельного веса

В мире применяют несколько систем мер и весов, в частности, в системе СИ УВ измеряют в отношении Н (Ньютон) к метру кубическому. В других системах, например, СГС у удельного веса используется такая единица измерения д(дин) к сантиметру кубическому.

Металлы с наибольшим и наименьшим удельным весом

Кроме того, что понятие удельного веса, применяемое в математике и физике, существуют и довольно интересные факты, например, об удельных весах металлов из таблицы Менделеева. если говорить о цветных металлах, то к самым «тяжелым» можно отнести золото и платину.

Эти материалы превышают по удельному весу, такие металлы как серебро, свинец и многие другие. К «легким» материалам относят магний с весом ниже чем у ванадия. Нельзя забывать и радиоактивных материалах, к примеру, вес урана составляет 19,05 грамм на кубический см. То есть, 1 кубический метр весит 19 тонн.

Удельный вес других материалов

Наш мир сложно представить без множества материалов, используемых в производстве и быту. Например, без железа и его соединений (стальных сплавов). УВ этих материалов колеблется в диапазоне одной – двух единиц и это не самые высокие результаты. Алюминий, к примеру, обладает низкой плотностью и малым удельным весом. Эти показатели позволили его использовать в авиационной и космической отраслях.

Медь и ее сплавы, обладают удельным весом сопоставимый со свинцом. А вот ее соединения – латунь, бронза легче других материалов, за счет того, в них использованы вещества с меньшим удельным весом.

Как рассчитать удельный вес металлов

Как определить УВ — этот вопрос часто встает у специалистов занятых в тяжелой промышленности. Эта процедура необходима для того, что бы определить именно те материалы, которые будет отличаться друг от друга улучшенными характеристиками.

Одна из ключевых особенностей металлических сплавов заключается в том, какой металл является основой сплава. То есть железо, магний или латунь, имеющие один объем будут иметь разную массу.

Плотность материала, которая рассчитывается на основании заданной формулы имеет прямое отношение к рассматриваемому вопросу. Как уже отмечено, УВ – это соотношение веса тела к его объему, надо помнить, что эта величина может быть определена как силу тяжести и объема определенного вещества.

Для металлов УВ и плотность определяют в той же пропорции. Допустимо использовать еще одну формулу, которая позволяет рассчитать УВ. Она выглядит следующим так УВ (плотность) равна отношению веса и массы с учетом g, постоянной величины. Можно сказать, что УВ металла может, носит название веса единицы объема. Дабы определить УВ необходимо массу сухого материала поделить на его объем. По факту, эта формула может быть использована для получения веса металла.

Кстати, понятие удельного веса широко применяют при создании металлических калькуляторов, применяемых для расчета параметров металлического проката разного типа и назначения.

УВ металлов измеряют в условиях квалифицированных лабораторий. В практическом виде этот термин редко применяют. Значительно чаще, применяют понятие легкие и тяжелые металлы, к легким относят металлы с малым удельным весом, соответственно к тяжелым относят металлы с большим удельным весом.

Формула и алгоритм расчёта удельного веса в процентах

Есть совокупность (целое), в состав которой входит несколько компонентов (составных частей).

Введём следующие обозначения:

X1, X2, X3, …, Xn — части целого.

Они могут быть выражены в различных единицах измерения — рублях, штуках, килограммах и т.п.

Чтобы найти удельный вес каждой части совокупности (Wi) нужно воспользоваться следующей формулой:

То есть значение каждой части делится на общую сумму и умножается на 100 процентов.

Удельный вес будет показывать ценность, значимость или влияние каждого элемента совокупности.

Для проверки правильности расчётов нужно сложить все удельные веса между собой — их сумма должна быть равна 100 процентам.

Пример расчёта удельного веса в процентах

Компания в отчётном периоде выпустила 100000 тетрадей.

Среди них:

- тетради 12 листов — 30000 штук.

- тетради 18 листов — 10000 штук.

- тетради 24 листа — 10000 штук.

- тетради 48 листов — 30000 штук.

- тетради 96 листов — 20000 штук.

Требуется найти удельный вес каждого вида продукции.

Для решения данной задачи воспользуемся формулой, которая была приведена выше.

1) W1 (тетради 12 листов) = (30000 / 100000) * 100% = 0,3 * 100% = 30%.

2) W1 (тетради 18 листов) = (10000 / 100000) * 100% = 0,1 * 100% = 10%.

3) W1 (тетради 24 листа) = (10000 / 100000) * 100% = 0,1 * 100% = 10%.

4) W1 (тетради 48 листов) = (30000 / 100000) * 100% = 0,3 * 100% = 30%.

5) W1 (тетради 96 листов) = (20000 / 100000) * 100% = 0,2 * 100% = 20%.

Суммируем полученные удельные веса:

30% + 10% + 10% + 30% + 20% = 100%.

Это означает, что всё было посчитано правильно.

Расчёт удельного веса в программе Эксель (Excel)

Если совокупность включает в себя довольно большое число элементов, то удельный вес каждого элемента очень удобно рассчитывать с помощью программы Excel.

Вот как это можно сделать (на примере задачи про тетради):

1) Составляем таблицу, состоящую из 3 столбцов: 1 столбец — название, 2 столбец — значение, 3 столбец — удельный вес.

2) В ячейку D3 записываем формулу для удельного веса тетрадей 12 листов:

Устанавливаем процентный формат ячейки — для этого нажимаем на кнопку «%», расположенную на панели инструментов.

3) Для расчёта остальных удельных весов копируем формулу из ячейки D3 в нижестоящие ячейки (D4, D5 и т.д.).

При этом процентный формат будет применён к данным ячейкам автоматически, и его не нужно будет устанавливать.

При нахождении удельного веса в процентах в Excel очень полезной может оказаться кнопка «Увеличить разрядность», она расположена на панели инструментов рядом с кнопкой процентного формата:

Эта кнопка понадобится в том случае, когда удельный вес представляет собой дробь, и нужно отображать десятые и сотые доли.

4) Последний шаг — складываем удельные веса с помощью функции СУММ.

Расчет удельного веса активно используется в различных сферах. Этот показатель применяется в экономике, статистике, при проведении анализа финансовой деятельности, социологии и других областях. Как определить удельный вес того или иного вещества, мы расскажем в этой статье. Иногда это вычисления используется в написании аналитических разделов дипломных и курсовых работ.

Удельный вес — это метод статистического анализа, один из видов относительных величин. Реже показатель называют долей явления, то есть процентом элемента в суммарном объеме совокупности. Его вычисления обычно проводится непосредственно в процентах с использованием той или иной формулы — в зависимости от того, удельный вес чего определяется.

Как рассчитать удельный вес любых веществ или элементов

Каждая вещь или средство имеет определенный набор характеристик. Основное свойство любого вещества — это удельный вес, то есть соотношение массы конкретного предмета и объема, который он занимает. Данный показатель мы получаем исходя из механического определения вещества (материи). Через него мы переходим к области качественных определений. Материал уже не воспринимается как аморфное вещество, которое стремится к своему центру тяжести.

Например, все тела солнечной системы отличаются показателем удельного веса, так как отличаются своим весом и объемом. Если разобрать нашу планету и ее оболочки (атмосферу, литосферу и гидросферу), то окажется, что они отличаются своими характеристиками, включая удельный вес. Так же и химические элементы имеют свой вес, однако в их случае — атомный.

Удельный вес в экономике — формула

Многие ошибочно принимают удельный вес плотности, но это два принципиально разных понятия. Первый, не относится к числу физико-химических характеристик и отличается от показателя плотности, например, как вес от массы. Формула расчета удельного веса выглядит так: = mg / V. Если же плотность — это отношение массы предмета к его объему, то искомый показатель можно рассчитать с помощью формулы = g.

Исчисляется удельный вес двумя способами:

- используя объем и массу;

- экспериментальным путем, сравнивая значения давления. Здесь необходимо использовать уравнение гидростатики: P = Po + h. Однако этот способ вычисления удельного веса допустимо, если известны все измеряемые величины. Основываясь на данных, полученных при использовании экспериментального метода, делаем вывод, что каждое вещество, которое находится в сосудах, будет иметь различную высоту и скорость истечения.

Чтобы рассчитать показатель удельного веса, воспользуйтесь еще одной формулой, которую мы изучили еще школьных уроках физики. Сила Архимеда, как мы помним, это выталкивающая энергия. Например, есть груз с определенной массой (груз обозначим буквой «м»), и он держится на воде. В данный момент на груз влияют две силы — гравитация и Архимеда. В соответствииформуле, сила Архимеда выглядит так: Fapx = gV. Поскольку g равен удельному весу жидкости, получаем другое уравнение: Fapx = yV. Отсюда следует: y = Fapx / V.

Проще говоря, удельный вес равен весу поделенному на объем. Причем формула может быть представлена в различных интерпретациях. Однако содержание и методика подсчета будет одинаковой. Так, удельный вес равен: часть целого делим на целое и умножаем на 100%. Есть два важных правила, о которых стоит помнить, что при осуществлении расчетов:

- Сумма всех частиц всегда должен быть равен 100%. В противном случае, следует провести дополнительное закругления, а расчеты провести с использованием сотых долей.

- Нет принципиальной разницы в том, что именно вы подсчитываете: численность населения, доход организации, произведенной продукции, баланс, задолженность, активный капитал, выручку — методика вычислений будет одинаковой: распределение части на общее и умножения на 100% = удельный вес.

Примеры экономических расчетов удельного веса

Приведем наглядный пример. Директор деревообрабатывающего завода хочет вычислить удельный вес реализации конкретного типа товара — доски. Ему должны быть известны значения величины продажи данного товара и суммарный объем. Например, товар — это доска, брус, горбыль. Выручка от каждого вида продукции равна 155 тыс., 30 тыс. И 5 тыс. Рублей. Величина удельного ваги- 81, 6%, 15, 8%, 26%. Следовательно, суммарная выручка — 190 тыс., А общий удельный вес равен 100%. Для расчета удельного веса доски делим 155 тыс. На 190 тыс. И умножаем на 100. Получаем 816%.

Работников (персонала)

Вычисление удельного веса рабочих — один из самых популярных типов расчетов при исследовании группы работников. Изучение качественных и количественных показателей персонала часто используется для статистической отчетности фирм. Попробуем разобраться в том, какие варианты вычисления удельного веса персонала существуют. Исчисление этого показателя имеет вид относительной величины структуры. Поэтому необходимо использовать ту же формулу: часть целого (группа работников) делим на целое (общее количество работников) и умножаем на 100%.

Вычетов по НДС

Чтобы определить удельный вес налоговых отчислений, приходящихся на определенную сумму денежного оборота по реализации, необходимо разделить это число на общую сумму оборота и умножить полученный результат на сумму налоговых вычетов, приходящейся на итоговую сумму оборота по реализации. Удельный вес исчисляется с точностью не менее четырех знаков после запятой. А сумма оборота — это число налоговой базы и НДС, исчисленного с этой налоговой базы, и сумма уменьшения (увеличения) налоговой базы.

В балансе

Определение ликвидности баланса основывается на сравнении средств актива с обязательствами по пассиву. Причем первые распределяются в группы согласно их ликвидностью и размещены в порядке убывания ликвидности. А вторые сгруппированы в соответствии со сроками их погашения и расположены в порядке возрастания сроков. По степени ликвидности (скорости трансформации в денежный эквивалент) активы организации подразделяются на:

- Наиболее ликвидные активы (А1) — весь набор статей денежных средств организации и краткосрочные инвестиции (ценные бумаги). Эта группа вычисляется так: А1 = Деньги на балансе фирмы + Краткосрочные инвестиции.

- Оперативно реализуемые активы (А2) — задолженность дебету, платежи которой ожидаемые в течение года после дня отчета. Формула: А2 = Краткосрочная дебиторская долг.

- Медленно реализуемые активы (А3) — составные части второго актива баланса, включающие запасы, дебиторскую задолженность (с платежами, которые поступят не раньше, чем через год), НДС и другие оборонительные активы. Чтобы получить показатель А3 нужно суммировать все перечисленные активы.

- Трудно реализуемые активы (А4) — вне оборотные активы баланса компании.

активов

Чтобы определить удельный показатель каких-либо активов предприятия, нужно получить сумму всех его активов. Для этого следует использовать формулу: А = В + C + D + E + F + G. Причем, А — это все активы организации, ее недвижимость, С — общее число вкладов, D — все машины, оборудование; E — количество ценных бумаг; F — наличные средства, имеющиеся в активах фирмы; G-патенты, товарные знаки предприятия. Имея сумму, можно найти удельный вес определенного вида активов организации.

основных средств

Удельный вес различных групп основных фондов в суммарной стоимости представляет структуру основных фондов. Удельный вес основных средств на начало года исчисляется делением стоимости основных средств (находящихся на балансе предприятия на начало года) на сумму баланса на этот же момент времени. Сначала необходимо определить, что на предприятии принадлежит к основным фондам. это:

- недвижимость (цеха, производственные архитектурно-строительные объекты, склады, лаборатории, инженерно-строительные объекты, в т. ч. туннеле, дороги, эстакады и т.п.);

- передаточные устройства (оборудование для транспортировки газообразных, жидких веществ и электричества, например, газовые сети, теплосети)

- машины и оборудование (генераторы, паровые машины, трансформаторы, турбины, измерительные приборы, различные станки, лабораторное оборудование, вычислительный аппарат и многое другое);

- транспортные средства (вагоны, мотоциклы, легковой автомобиль для перевозки грузов, тележки)

- инструменты (кроме специальных инструментов и оснастки)

- производственные средства, инвентарь (стеллажи, станки, рабочие столы)

- хозяйственный инвентарь (мебель, техника);

- другие основные фонды (музейные и библиотечные материалы).

расходов

Как автоматизировать расчеты в Эксель?

Удельный вес определяется отношением веса материи (Р) к занимаемому ею объему (V). Например, в ВУЗе учатся 85 студентов, из которых на «5» сдали экзамен 11 человек. Как вычислить их удельный вес в таблице Эксел? В ячейку с результатом следует установить процентный формат, тогда не будет необходимости умножать на 100 — это, как и перевод в проценты, происходит автоматически. Выставляем в одной ячейке (допустим, R4C2) значения 85 в другой (R4C3) — 11. В результирующую клетку стоит прописать формулу = R4C3 / R4C2.

как рассчитать удельный вес дебиторской задолженности формула Видео.

Понятие удельного веса встречается во многих областях науки и жизни. Этим термином оперируют физика, медицина, металлургия, экономика и социология. Сложно ожидать, что столь разноплановые направления будут толковаться одинаково, поэтому определение и формула удельного веса, взятые из физического справочника, будут отличаться от формулировок, найденных в учебнике экономики. Однако, суть остается неизменной — определение роли, значимости некоторой части по отношению к целому.

Значение термина «удельный»

Можно говорить о двух толкованиях, физическом и статистическом:

- В физике так называют величину, измеренную в единице чего-либо. Для примера возьмем комнату, и подсчитаем в ней количество водяного пара. Получив величину, А граммов, мы сможем сказать, что влажность здесь составляет, А граммов водяного пара на целую комнату. Зная общее количество воздуха в помещении (Б кг), мы можем найти, сколько воды содержится в одном килограмме воздуха, узнав его удельную влажность . В одном килограмме воздуха комнаты содержится А/Б г/кг водяного пара. Таким образом, синонимом термина выступает слово относительный .

- В статистических науках так называют частный показатель, взятый относительно некого целого. Для примера возьмем годовой бюджет страны, составляющий 500 млн, и вычислим долю расходов на спорт. Предположим, на спорт выделен 1 млн рублей — это 0,2% от всех планируемых трат. Не самая весомая статья бюджета.

Физические науки

В физике удельным называют вес, измеренный в единице объема однородного вещества.

Вес в системе СИ указывается в Ньютонах (Н), а объем исчисляется в кубических метрах. Таким образом, единицей искомой характеристики становится Ньютон на кубический метр (Н/куб.м). Отсюда следует, что эта величина определяет, с какой силой воздействует на опору один кубометр измеряемого вещества.

Физическая формула: У. в. = Вес объекта, Н / Объем объекта, куб. м .

В отличие от массы, просто характеризующей объект, вес — величина векторная, то есть он является силой, которая имеет направление приложения и описывает воздействие тела на другие объекты. В обычных условиях на поверхности Земли нам, не физикам, незаметна разница. Мы зачастую путаем эти термины в разговоре и совсем не переживаем по этому поводу. Но важно все же понимать, какой принципиально разный смысл имеют эти понятия.

Если в приведенной выше формуле использовать массу тела, мы получим его удельную массу, или плотность. Этот параметр характеризует, сколько вещества содержится в единице объема, и измеряется в кг/куб. м.

Масса тела всегда остается неизменной, в то время как вес может меняться в зависимости от географической широты места и высоты его над уровнем моря.

Представив числитель дроби через массу тела, умноженную на ускорение свободного падения, мы сможем увидеть связь двух удельных величин:

У. в. = Плотность объекта * Ускорение свободного падения .

Таким образом, можно сказать, что удельный вес относится к плотности вещества так же, как его вес относится к массе, и это отношение равно ускорению свободного падения в конкретной точке Земли.

Термин в металлургии

Чтобы получить сплав, обладающий требуемыми свойствами, металлурги должны хорошо представлять себе, зачем и как определить удельный вес металлов. Одинаковые объемы железа и алюминия имеют совершенно разные показатели.

В металлургии удельный вес материала вычисляется по приведенной выше формуле, делением массы вещества на его объем. Чтобы получить максимально точные результаты, металл перед измерением приводят в максимально однородное состояние с минимумом пор.

Применение в медицине

В ряде случаев искомая характеристика определяется как коэффициент сравнения массы некого объема вещества с таким же объемом воды при 4 °C. Известно, что при этой температуре чистая дистиллированная вода имеет удельный вес, равный единице. Чем больше примесей, тем больше вес. Зная этот показатель, можно определить, насколько высока концентрация веществ в жидкости.

Это положение используется в медицине при проведении анализа мочи. Первая приведенная формула описывает, как найти удельный вес мочи. Для этого необходимо разделить вес образца на его объем.

Экономика и социальные науки

В экономике и науках об обществе термин обозначает долю определенного фактора в общей структуре. Это понятие имеет большое значение, так как позволяет судить о значимости какого-либо сектора, его ценности, доле в целом направлении.

Формула удельного веса в экономике: У. в. = Значение отдельной графы таблицы / Сумма всех граф таблицы .

В этом уравнении делимое и делитель выражены в одних и тех же единицах измерения, следовательно, искомая величина будет представлена в виде правильной десятичной дроби или в процентах.

Подобные вычисления проводятся в экономике, хозяйственной деятельности, социологии, статистике и многих других дисциплинах, требующих анализа данных.

При вычислении важно понимать две вещи:

- Знаменатель дроби представляет собой 100%, и сумма показателей для всех граф таблицы не может его превышать. Так, если сложить процентные доли всех статей бюджета, мы получим 100%, не более и не менее.

- Результат вычисления не может быть отрицательным, ведь он представляет собой долю целого.

Несмотря на то что две приведенные формулы отличаются друг от друга и оперируют разными величинами, в них все же есть кое-что общее. В обоих случаях вычисляется вес объекта, его значимость, влияние на другие объекты и ситуацию в целом.

Статьи, обзоры, комментарии экспертов

Как рассчитать удельный вес или структуру явления?

Удельный вес и его расчет один из самых часто встречаемых показателей. Его расчет применяется в статистике, экономике организации, анализе финансового хозяйственной деятельности, экономическом анализе, социологии и многих других дисциплинах. Кроме того показатель удельный вес используется при написании аналитических глав курсовых и дипломных работ.

Изначально удельный вес это один из способов статистического анализа, а вернее даже одна из разновидностей относительных величин.

Относительная величина структуры это и есть удельный вес. Иногда удельный вес называют долей явления, т.е. это доля элемента в общем объеме совокупности. Расчет доли элемента или удельного веса (кому как больше нравится) проводится чаще всего в процентах.

Сама по себе формула может быть представлена в различных интерпретациях, но смысл ее один и принцип расчета тоже.

— Структура явления всегда должна равняться 100% ни больше, ни меньше, если при сложении долей 100 не получилось, то проведите дополнительно округление, а сами расчеты лучше всего проводить с сотыми долями.

— Не так важно структуру чего вы рассчитываете — структуру активов, доля доходов или расходов, удельный вес персонала по возрасту, полу, стажу, образованию, удельный вес продукции, структуру населения, долю затрат в составе себестоимости – смысл расчета будет одним и тем же, делим часть на общий итого умножаем на 100 и получаем удельный вес. Не бойтесь разных слов в тексте задачи, принцип расчета всегда один и тот же.

Пример расчета удельного веса

Простая структура – рассчитать структуру персонала по возрасту по следующим данным.

Заносим полученные данные в итоговую таблицу расчета

Все прямые задачи на определение удельного веса имеют этот принцип расчета.

Сложная структура – бывают ситуации, когда в исходных данных представлена сложная структура, в составе явление проведено несколько группировок. Объект разделен на группы, а каждая группа в свою очередь еще не подгруппы.

В такой ситуации есть два способа расчета:

– либо мы рассчитываем все группы и подгруппы по простой схеме, делим каждое число на итоговое данное;

— либо группы считаем от общего данного, а подгруппы от величины данного этой группы.

Рассчитать структуру населения по следующим данным:

Используем простой расчет структуры. Каждую группу и подгруппу поделим на общую численность населения. Таким способом расчета мы узнаем долю каждой группы и подгруппы в общей численности населения. При проверке складывать надо будет только группы – в данном примере городское и сельское население в общей численности, иначе если сложить все данные то сумма долей составит 200%, появится двойной счет.

Заносим данные расчета в таблицу

Рассчитаем долю каждой группы в общей численности населения и долю каждой подгруппы в группе. Доля городского и сельского населения в общей численности населения останется такой же что и в расчете выше 65,33% и 34,67%.

А вот расчет долей мужчин и женщин изменится.

Теперь нам необходимо будет рассчитать долю мужчин и женщин по отношению к численности городского населения или сельского населения.

Вот собственно и все. Ничего сложного и трудного.

Успехов всем в расчетах!

Если что-то в статье непонятно задавайте вопросы в комментариях.

А если вдруг кому-то сложно все же дается решение задач, обращайтесь в группу поможем!

Может еще поучимся? Загляни сюда!

Приведите классификацию расходов организации

Расчёты провели по следующим формулам:

Удельный вес на начало или конец анализируемого периода УВн,к:

УВн,к = АВн,к / ИБн,к * 100%,

АВн,к — абсолютная величина внеоборотных или оборотных активов на начало или конец анализируемого периода;

ИБн,к — итог баланса на начало или конец анализируемого периода;

Изменения в абсолютной величине или удельном весе Δаб,уд:

Δаб,уд = Каб,уд кон. — Каб,уд нач. ,

Каб,уд кон. — величина абсолютная или удельная на конец периода;

Каб,уд нач. — величина абсолютная или удельная на начало периода;

Тр. = Каб. кон. / Каб, нач. *100%.

При решении были проведены следующие математические выкладки:

. При расчёте удельного веса:

Изменения в абсолютной величине: в удельном весе:

Расчёт темпа роста:

Далее проведём вертикальный анализ баланса предприятия.

Валюта баланса предприятия за анализируемый период увеличилась незначительно на 18 тыс. руб., что является положительным моментом для руководства предприятия. Поэтому показатель темпа роста составил 101,94%.

Это произошло по ряду причин, которые необходимо проанализировать.

Чуть меньше половины в структуре актива баланса занимают внеоборотные активы 421 тыс. руб. на начало и 433 тыс. руб. на конец анализируемого периода, и занимают доли в структуре баланса 45,42% и 45,82% соответственно. При вертикальном анализе их занимаемые доли увеличились на 0,4%. Руководство предприятия проводит умеренную инвестиционную политику во внеоборотные активы.

Структура имущества предприятия характеризуется максимальным удельным весом оборотных активов , их доля при вертикальном анализе составляет 54,58% на начало периода и доля составляет 54,18% на конец периода. Структура оборотных активов за анализируемый период незначительно изменилась в сторону уменьшения на 0,4% при вертикальном анализе.

Увеличение оборотных активов при вертикальном анализе произошло за счет увеличения следующих составляющих:

краткосрочные финансовые вложения на 0,34%;

дебиторская задолженность на 1,57%;

Уменьшение значения оборотных активов при вертикальном анализе произошло за счёт денежных средств на 2,58%.

Вертикальный анализ структуры пассива предприятия показал следующее.

Занимаемая доля собственным капиталом предприятия за анализируемый период при вертикальном анализе осталась без изменений, т.е. 27,94%.

В структуре заемного капитала за анализируемый период произошли незначительные изменения. Руководство предприятия увеличило долгосрочные обязательства на 14 тыс. руб., что при вертикальном анализе дало увеличение занимаемой доли на 1,1%. И одновременно с этим сокращает свои краткосрочные кредиты и займы, занимаемая ими доля при вертикальном анализе сократилась на 1,16%, при этом занимаемая доля кредиторской задолженности в структуре заёмного капитала при вертикальном анализе осталась практически без изменений.

1. Валюта баланса за анализируемый период незначительно увеличилась. Это положительная тенденция деятельности предприятия.

2. Показатель темпа роста принял низкое значение 101,94%.

. Оборотные активы предприятия по величине превосходят внеоборотные активы. Это положительно характеризует деятельность предприятия;

. Руководство предприятия проводит умеренную инвестиционную политику во внеоборотные активы;

. Руководство предприятия увеличивает долгосрочные обязательства. И одновременно с этим сокращает свои краткосрочные кредиты и займы;

. Кредиторская задолженность предприятия незначительно превышает дебиторскую;

. Бухгалтерский баланс характеризует устойчивое финансовое положение предприятия;

8. Полученные значения темпа роста в целом характеризуют незначительные изменения (рост/спад) в величинах баланса. Резких скачков не наблюдается.

Организация в отчетный период реализовала продукцию по оптовым ценам с включением НДС на сумму 10 млн. руб., себестоимость всей реализованной продукции оставила в отчетном периоде 5 млн.

Ликвидность предприятия – возможность погасить его задолженности быстро и выгодно. Степень ликвидности определяется отношением актива баланса и пассива и определяет стабильность предприятия. Ликвидные средства предприятия – это все те активы, которые можно преобразовать в деньги и использовать для погашения долгов. Это деньги в кассе, на счетах и депозитах, ценные бумаги, которые котируются на бирже, оборотные средства, которые можно быстро реализовать.

- Как рассчитать удельный вес в процентах

- Как рассчитать динамику показателей

- Как вычислить процентное содержание

Формула и алгоритм расчёта удельного веса в процентах

Есть совокупность (целое), в состав которой входит несколько компонентов (составных частей).

Введём следующие обозначения:

X1, X2, X3, . Xn – части целого.

Они могут быть выражены в различных единицах измерения – рублях, штуках, килограммах и т.п.

Чтобы найти удельный вес каждой части совокупности (Wi) нужно воспользоваться следующей формулой:

То есть значение каждой части делится на общую сумму и умножается на 100 процентов.

Удельный вес будет показывать ценность, значимость или влияние каждого элемента совокупности.

Для проверки правильности расчётов нужно сложить все удельные веса между собой – их сумма должна быть равна 100 процентам.

Пример расчёта удельного веса в процентах

Компания в отчётном периоде выпустила 100000 тетрадей.

- тетради 12 листов – 30000 штук.

- тетради 18 листов – 10000 штук.

- тетради 24 листа – 10000 штук.

- тетради 48 листов – 30000 штук.

- тетради 96 листов – 20000 штук.

Требуется найти удельный вес каждого вида продукции.

Для решения данной задачи воспользуемся формулой, которая была приведена выше.

1) W1 (тетради 12 листов) = (30000 / 100000) * 100% = 0,3 * 100% = 30%.

2) W1 (тетради 18 листов) = (10000 / 100000) * 100% = 0,1 * 100% = 10%.

3) W1 (тетради 24 листа) = (10000 / 100000) * 100% = 0,1 * 100% = 10%.

4) W1 (тетради 48 листов) = (30000 / 100000) * 100% = 0,3 * 100% = 30%.

5) W1 (тетради 96 листов) = (20000 / 100000) * 100% = 0,2 * 100% = 20%.

Суммируем полученные удельные веса:

30% + 10% + 10% + 30% + 20% = 100%.

Это означает, что всё было посчитано правильно.

Расчёт удельного веса в программе Эксель (Excel)

Если совокупность включает в себя довольно большое число элементов, то удельный вес каждого элемента очень удобно рассчитывать с помощью программы Excel.

Вот как это можно сделать (на примере задачи про тетради):

1) Составляем таблицу, состоящую из 3 столбцов: 1 столбец – название, 2 столбец – значение, 3 столбец – удельный вес.

2) В ячейку D3 записываем формулу для удельного веса тетрадей 12 листов:

Ссылка на ячейку C8 является абсолютной, так как она будет фигурировать во всех формулах.

Устанавливаем процентный формат ячейки – для этого нажимаем на кнопку «%», расположенную на панели инструментов.

3) Для расчёта остальных удельных весов копируем формулу из ячейки D3 в нижестоящие ячейки (D4, D5 и т.д.).

При этом процентный формат будет применён к данным ячейкам автоматически, и его не нужно будет устанавливать.

При нахождении удельного веса в процентах в Excel очень полезной может оказаться кнопка «Увеличить разрядность», она расположена на панели инструментов рядом с кнопкой процентного формата:

Эта кнопка понадобится в том случае, когда удельный вес представляет собой дробь, и нужно отображать десятые и сотые доли.

4) Последний шаг – складываем удельные веса с помощью функции СУММ.