Содержание

- Что оценивает показатель «прибыль от продаж»

- Формула расчета прибыли от продаж

- Как рассчитать прибыль от продаж из данных учета

- Где используется прибыль от продаж в формах обязательной отчетности

- Понятие объема продаж

- Формула объема продаж

- Формула чистого объема продаж

- Значение показателя объема продаж

- Инфографика: Чистая прибыль предприятия

- Формула расчета чистой прибыли предприятия

- Место чистой прибыли в системе дохода предприятия

- Цели и направления использования показателя чистой прибыли

- Методы анализа чистой прибыли предприятия

- Связан ли кредитный рейтинг предприятия и размер чистой прибыли?

Добавить в «Нужное»

Обновление: 16 августа 2017 г.

В условиях высокой степени сегментации рынка любое коммерческое предприятие выбирает ту сферу деятельности, в которой стремится получить долю локального или масштабного рынка, обойти конкурентов и максимизировать прибыль. Крупные предприятия и корпорации могут действовать одновременно в нескольких сферах ведения бизнеса, закрепляя отдельные направления или рынки сбыта за своими подразделениями. Главным показателем результативности от применения капитала, активов, управленческих навыков и усилий по продвижению в выбранном сегменте рынка является прибыль от продаж. Наименование показателя «прибыль от продаж», формула, по которой производится его расчет, определяют прибыль от продаж как важнейший элемент оценки эффективности действий предприятия в основной сфере своей деятельности.

Что оценивает показатель «прибыль от продаж»

Само наименование показателя не должно вводить в заблуждение, прибыль от продаж — общий показатель для всех коммерческих организаций.

Прибыль от продаж по своей сути аналогична принятому в международной практике термину «операционная прибыль», то есть прибыль от производимой на рынке фирмой операционной деятельности.

Термин «продажи» здесь понимается в широком смысле и означает не только прибыль от операций в сфере торговли, но и любые другие продажи, то есть сделки по договорам реализации произведенной продукции, оказываемых услуг, производимых работ.

Показатель «прибыль от продаж» оценивает сумму прибыли, извлеченной предприятием за период из своей основной деятельности, юридически заявленной в уставе организации.

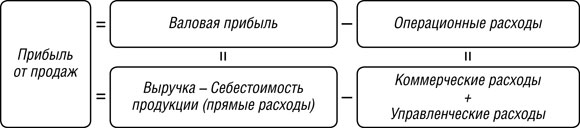

Формула расчета прибыли от продаж

Размер прибыли от продаж рассчитывается по следующей формуле:

Из приведенной формулы видно, что расчет прибыли от продаж производится на основе суммарных показателей поступлений и затрат по созданию и реализации продукта своей основной деятельности.

Для анализа структуры операционной прибыли прибыль от продаж может быть рассчитана отдельно по каждому виду продукции, услуги и деятельности. Для этого коммерческие и управленческие расходы, общие для предприятия в целом, должны пропорционально разбиваться исходя из критериев, которые будут наиболее достоверны:

- по принципу соотнесения операционных затрат и конкретного вида продукции;

- нормирования операционных затрат исходя из доли продукции в общем объеме выручки;

- смешанным способом.

Как рассчитать прибыль от продаж из данных учета

Значение прибыли от продаж может быть рассчитано из данных регистров бухгалтерского учета следующим образом:

По субсчету 90-2 проходит отражение как производственной себестоимости готовой продукции, работ, товаров, услуг, так и коммерческих и управленческих расходов.

Аналитический учет по субсчету должен обеспечивать разбиение на отдельные счета каждого вида затрат таким образом, чтобы была возможность вычленить суммы на коммерческие расходы (по упаковке, хранению, транспортировке и реализации) каждого вида продукции и управленческие расходы (содержание административно-управленческого аппарата).

Где используется прибыль от продаж в формах обязательной отчетности

В формах обязательной отчетности показатель отражается следующим образом:

- прибыль от продаж в балансе — строка с таким наименованием отсутствует;

- прибыль от продаж в отчете о финансовых результатах — строка 2200.

Отсутствие в балансе отдельной строки (показателя) прибыли от продаж обусловлено тем, что задачей баланса является группировка пассивов и активов организации по принципу их срочности. Баланс – это документ о финансовом состоянии, составленный на конкретную дату.

Отчет о прибылях и убытках отражает накопленные за период времени (месяц, квартал, год) финансовые результаты, подразделяемые по принципу вида понесенных издержек, извлеченных доходов. Поэтому наличие показателя прибыли от продаж именно в этом отчете обусловлено тем, что это показатель, характеризующий финансовый результат.

Строка по внутренней логике формы должна рассчитываться как:

ПОЛИТИКА В ОТНОШЕНИИ ОБРАБОТКИ ПЕРСОНАЛЬНЫХ ДАННЫХ В ИП Жестков Н. В.

1. Общие положения

1.1. Политика в отношении обработки персональных данных (далее — Политика) направлена на защиту прав и свобод физических лиц, персональные данные которых обрабатывает ИП Жестков Н. В. (далее — Оператор).

1.2. Политика разработана в соответствии с п. 2 ч. 1 ст. 18.1 Федерального закона от 27 июля 2006 г. № 152-ФЗ «О персональных данных» (далее — ФЗ О персональных данных»).

1.3. Политика содержит сведения, подлежащие раскрытию в соответствии с ч. 1 ст. 14 ФЗ «Оперсональных данных», и является общедоступным документом.

2. Сведения об операторе

2.1. Оператор ведет свою деятельность по адресу 664009, г. Иркутск, ул. Ядринцева, 1/9, 70.

2.2. Руководитель Жестков Никита Владимирович (телефон +7 (964) 111-8758) назначен ответственным за организацию обработки персональных данных.

2.3. База данных информации, содержащей персональные данные граждан РоссийскойФедерации, находится по адресу: mailigen.ru, in-scale.bitrix24.ru, mail.yandex.ru, in-scale.ru, vk.com, facebook.com, manychat.com.

3. Сведения об обработке персональных данных

3.1. Оператор обрабатывает персональные данные на законной и справедливой основе для выполнения возложенных законодательством функций, полномочий и обязанностей, осуществления прав и законных интересов Оператора, работников Оператора и третьих лиц.

3.2. Оператор получает персональные данные непосредственно у субъектов персональных данных.

3.3. Оператор обрабатывает персональные данные автоматизированным и не автоматизированным способами, с использованием средств вычислительной техники и без использования таких средств.

3.4. Действия по обработке персональных данных включают сбор, запись, систематизацию,накопление, хранение, уточнение (обновление, изменение), извлечение, использование,передачу (распространение, предоставление, доступ), обезличивание, блокирование,удаление и уничтожение.

3.5. Базы данных информации, содержащей персональные данные граждан РоссийскойФедерации, находятся на территории Российской Федерации.

4. Обработка персональных данных клиентов

4.1. Оператор обрабатывает персональные данные клиентов в рамках правоотношений сОператором, урегулированных частью второй Гражданского Кодекса Российской Федерацииот 26 января 1996 г. № 14-ФЗ, (далее — клиентов).

4.2. Оператор обрабатывает персональные данные клиентов в целях соблюдения норм законодательства РФ, а также с целью:

— заключать и выполнять обязательства по договорам с клиентами;

— осуществлять виды деятельности, предусмотренные учредительными документами ИПЖестков Н. В.;

— информировать о новых продуктах, специальных акциях и предложениях;

— информировать о новых статьях, видео и мероприятиях;

— выявлять потребность в продуктах;

— определять уровень удовлетворённости работы.

4.3. Оператор обрабатывает персональные данные клиентов с их согласия,предоставляемого на срок действия заключенных с ними договоров. В случаях,предусмотренных ФЗ «О персональных данных», согласие предоставляется в письменном виде. В иных случаях согласие считается полученным при заключении договора или при совершении конклюдентных действий.

4.4. Оператор обрабатывает персональные данные клиентов в течение сроков действия заключенных с ними договоров. Оператор может обрабатывать персональные данные клиентов после окончания сроков действия заключенных с ними договоров в течение срока,установленного п. 5 ч. 3 ст. 24 части первой НК РФ, ч. 1 ст. 29 ФЗ «О бухгалтерском учёте» и иными нормативными правовыми актами.

4.5. Оператор обрабатывает следующие персональные данные клиентов:

— Фамилия, имя, отчество;

— Тип, серия и номер документа, удостоверяющего личность;

— Дата выдачи документа, удостоверяющего личность, и информация о выдавшем его органе;

— Год рождения;

— Месяц рождения;

— Дата рождения;

— Место рождения;

— Адрес;

— Номер контактного телефона;

— Адрес электронной почты;

— Идентификационный номер налогоплательщика;

— Номер страхового свидетельства государственного пенсионного страхования;

— Должность;

— Фотография.

4.6. Для достижения целей обработки персональных данных и с согласия клиентов Оператор предоставляет персональные данные или поручает их обработку следующим лицам:

— менеджер по продажам

— руководитель проекта

— менеджер проекта

— маркетолог

5. Сведения об обеспечении безопасности персональных данных

5.1. Оператор назначает ответственного за организацию обработки персональных данных для выполнения обязанностей, предусмотренных ФЗ «О персональных данных» и принятыми в соответствии с ним нормативными правовыми актами.

5.2. Оператор применяет комплекс правовых, организационных и технических мер по обеспечению безопасности персональных данных для обеспечения конфиденциальности персональных данных и их защиты от неправомерных действий:

— обеспечивает неограниченный доступ к Политике, копия которой размещена по адресу нахождения Оператора, а также может быть размещена на сайте Оператора (при его наличии);

— во исполнение Политики утверждает и приводит в действие документ «Положение об обработке персональных данных» (далее — Положение) и иные локальные акты;

— производит ознакомление работников с положениями законодательства о персональных данных, а также с Политикой и Положением;

— осуществляет допуск работников к персональным данным, обрабатываемым в информационной системе Оператора, а также к их материальным носителям только для выполнения трудовых обязанностей;

— устанавливает правила доступа к персональным данным, обрабатываемым в информационной системе Оператора, а также обеспечивает регистрацию и учёт всех действий с ними;

— производит оценку вреда, который может быть причинен субъектам персональных данных в случае нарушения ФЗ «О персональных данных»;

— производит определение угроз безопасности персональных данных при их обработке в информационной системе Оператора;

— применяет организационные и технические меры и использует средства защиты информации, необходимые для достижения установленного уровня защищенностиперсональных данных;

— осуществляет обнаружение фактов несанкционированного доступа к персональным данным и принимает меры по реагированию, включая восстановление персональныхданных, модифицированных или уничтоженных вследствие несанкционированного доступак ним;

— производит оценку эффективности принимаемых мер по обеспечению безопасностиперсональных данных до ввода в эксплуатацию информационной системы Оператора;

— осуществляет внутренний контроль соответствия обработки персональных данных ФЗ «Оперсональных данных», принятым в соответствии с ним нормативным правовым актам,требованиям к защите персональных данных, Политике, Положению и иным локальнымактам, включающий контроль за принимаемыми мерами по обеспечению безопасностиперсональных данных и их уровня защищенности при обработке в информационнойсистеме Оператора.

6. Права субъектов персональных данных

6.1. Субъект персональных данных имеет право:

— на получение персональных данных, относящихся к данному субъекту, и информации,касающейся их обработки;

— на уточнение, блокирование или уничтожение его персональных данных в случае, еслиони являются неполными, устаревшими, неточными, незаконно полученными или неявляются необходимыми для заявленной цели обработки;

— на отзыв данного им согласия на обработку персональных данных;

— на защиту своих прав и законных интересов, в том числе на возмещение убытков икомпенсацию морального вреда в судебном порядке;

— на обжалование действий или бездействия Оператора в уполномоченный орган позащите прав субъектов персональных данных или в судебном порядке.

6.2. Для реализации своих прав и законных интересов субъекты персональных данныхимеют право обратиться к Оператору либо направить запрос лично или с помощьюпредставителя. Запрос должен содержать сведения, указанные в ч. 3 ст. 14 ФЗ «Оперсональных данных».

УТВЕРЖДАЮ

Н. В. Жестков

29.06.2017

Понятие объема продаж

ОПРЕДЕЛЕНИЕ Объем продаж представляет собой комплексное понятие, состоящее из всего объема выручки, который предприятие получило при реализации товара (оказании услуг, выполнения работ) за соответствующий период.

Формула объема продаж подразумевает понятие чистого объема продаж, который равен общей стоимости реализованной продукции.

Объем продаж показывает степень успешности компании, поскольку он включает сумму денежных средств, поступивших на счет компании за отчётный период от продажи продукции.

Формула объема продаж необходима к вычислению для каждого предприятия, реализующего товар, поскольку позволяет определить степень изменения количества продаж (снижение или увеличение). Данный анализ дает возможность руководству контролировать успешность деятельности компании, вовремя принимая решения в случае снижения показателей.

Объем продаж может представлять собой:

- Количество товара, проданного за соответствующий период,

- Финансовый показатель, вычисляемый отношением рыночной капитализации к годовой выручке компании;

- Средства потребителей за покупаемый товар;

- Количественное или денежное выражение проданного товара (услуги, работы) и др.

Формула объема продаж

Самая общеизвестная формула объема продаж выглядит следующим образом:

ОП = (УПЗ + П) / (Цед – ПРед)

Здесь ОП – объем продаж,

УПЗ – сумма условно-постоянных затрат,

П – прибыль,

Ц — цена за единицу товара,

Пред – переменные расходы каждой единицы товара.

Существует также формула определения целевого объема продаж:

ОП = (УПЗ+EBIT)/MП

Здесь EBIT — прибыль до момента вычета из нее процентов,

МП — маржинальная прибыль на единицу продукции.

Маржинальная прибыль на единицу продукции рассчитывается увеличением цены продажи единицы (Р) над переменным расходом на единицу (V):

МП = P – V

Формула чистого объема продаж

ОПРЕДЕЛЕНИЕ Чистый объем продаж представляет собой общий объем продаж (валовой) за минусом скидок и льгот, предоставляемых потребителям, а также стоимости возвращенных товаров.

Чистый объем продаж представляет собой ключевой инструмент определения эффективности торговых операций и прогнозирования тенденций развития предприятия.

Формула чистого объема продаж выглядит следующим образом:

ОПчист = (ЧП * 100%) / ЧОП

Здесь ОП чист – чистый объем продаж,

ЧП – чистая прибыль,

ЧОП – чистый объем продаж

Значение показателя объема продаж

Объем продаж представляет собой величину, которая используется при определении эффективности деятельности компании и проведения анализа деятельности на перспективу. В бухгалтерском учете этот показатель может быть выражен суммой средств, которые поступили на банковские счета организации за отчетный период от покупателей.

Показатель объема продаж зависит от сочетания спроса и предложения. Также объемом продаж часто называют отношение капитализации к выручке за соответствующий период времени. Показатель объема продаж равнозначен понятию валового дохода, применяемого в мировой практике.

Формула объема продаж, использующая взаимосвязь издержек и объема прибыли, применятся с целью определения:

- Физический объем продаж,

- Уровень цен,

- Динамика сбытовых и производственных затрат,

- Маржинальный (чистый) доход и др.

ПРИМЕР 1

| Задание | Компания «Квадро» имеет следующие показатели в работе за прошлый месяц:

Прибыль – 1 320 000 рублей, Цена за единицу продукции – 250 рублей, Переменные затраты на единицу продукции – 98 рублей, Условно-постоянные затраты – 390 000 рублей. Рассчитать объем продаж. |

| Решение | В первую очередь рассчитаем маржинальную прибыль на единицу продукции по следующей формуле:

МП = P – V МП = 250 – 98 = 152 рубля Формула объема продаж для решения данной задачи: ОП = (УПЗ+EBIT)/MП ОП = (390000 + 1320000) / 152 = 11250 шт. |

| Ответ | ОП = 11250 шт. |

ПРИМЕР 2

| Задание | Определить объем продаж при следующих данных по предприятию ООО «Тескстильсервис»:

Условно-постоянные затраты – 42 000 руб., Прибыль – 350 000 рублей, Маржинальная прибыль на единицу товара – 56 рублей. |

| Решение | Формула объема продаж для данной задачи:

ОП = (УПЗ+EBIT)/MП ОП = (42000+350000) / 56 = 7000 шт. |

| Ответ | 7000 шт. |

В статье рассмотрим чистую прибыль, формулу расчета, определение и ее роль в финансовом анализе предприятия. Знание значения чистой прибыли позволяет руководителям предприятий оценить эффективность деятельности за отчетный период. Чистая прибыль оказывает большое влияние на будущее развитие предприятия, на ее конкурентоспособность, инвестиционную привлекательность, платежеспособность и финансовую надежность.

Инфографика: Чистая прибыль предприятия

Чистая прибыль (англ. Net Income, Net profit, Net earnings)– представляет собой важнейший показатель финансового анализа и представляет итоговую норму прибыли, которая остается после вычета всех затрат, включая и налоги.

Формула расчета чистой прибыли предприятия

Для расчета чистой прибыли необходимо сделать разницу между всеми издержками и налогами предприятия. Формула имеет единый экономический смысл, но может быть по-разному отражена:

Чистая прибыль = Выручка – Себестоимость товаров – Управленческие и коммерческие расходы – прочие расходы – налоги;

Чистая прибыль = Финансовая прибыль + Валовая прибыль + Операционная прибыль – Сумма налогов;

Чистая прибыль = Прибыль до налогообложения – Налоги;

Net Income = Total Revenue – Total Expenses.

Чистую прибыль еще называют «the bottom line» (нижняя строка), потому что отражается в балансе последней строчкой. В балансе до 2011 года чистая прибыль отражалась в строке 190 Формы №2 (Отчет о прибылях и убытках), после 2011 года показатель чистой прибыли отражается в строке 2400.

(расчет коэффициентов Шарпа, Сортино, Трейнора, Калмара, Модильянки бета, VaR)

+ прогнозирование движения курса

Формула расчета чистой прибыли по балансу

Распишем более подробно формулу расчета чистой прибыли через строки баланса.

На рисунке ниже представлена часть баланса предприятия ОАО «Сургутнефтехим» и его отчетность за 5 лет. Как видно из баланса в Excel, для того чтобы получить чистую прибыль необходимо сначала рассчитать: валовую прибыль (маржинальную прибыль), прибыль от продаж и прибыль до налогообложения.

Место чистой прибыли в системе дохода предприятия

Чистая прибыль занимает ключевое положение в системе дохода предприятия. Для того чтобы понять рассмотрим ее взаимосвязь с другими видами дохода. На рисунке ниже показаны виды прибыли и их взаимосвязь. Каждый вид прибыли позволяет оценить эффективность. Так Маржинальная прибыль показывает эффективность продаж и реализации продукции. (более подробно о данном виде прибыли вы можете узнать в статье: «Маржинальная прибыль. Формула расчета. Анализ на примере») Операционная прибыль отражает эффективность производства или другого вида основной деятельности предприятия Прибыль до налогооблажения это прибыль без учета прочих затрат/доходов от неосновной деятельности. В итоге чистая прибыль очищенная от всех затрат и издержек показывает интегральный результат функционирования предприятия.

Цели и направления использования показателя чистой прибыли

Размер чистой прибыли характеризует эффективность деятельности всей компании/предприятия и используется в различных целях различными внешними и внутренними стейкхолдерами (лицами, пользователями).

| Пользователь/стейкхолдер | Цель и направления использования |

| Инвесторы | Цель: оценка инвестиционной привлекательностиОценка размера и динамики изменения чистой прибыли предприятия для анализа ее инвестиционной привлекательности. Чем больше предприятие может генерировать чистой прибыли на конец отчетного периода, тем выше ее рентабельность. |

| Кредиторы | Цель: оценка кредитоспособностиОценка размера и динамики изменения чистой прибыли для анализа платежеспособности и кредитоспособности предприятия. Деньги являются самым быстроликвидным видом актива, и чем больше у предприятия остается денежных средств после выплаты всех налоговых вычетов, тем выше ее способность рассчитать по своим обязательствам в краткосрочном и долгосрочном периоде. |

| Собственник/Акционеры | Цель: оценка эффективности деятельности в целомАнализ чистой прибыли является интегральным показателем деятельности предприятия/организации и характеризует эффективность всех управленческих решений за отчетный период. Чем больше размер чистой прибыли, тем результативнее было управление организацией. Рост размера чистой прибыли увеличивает размер дивидендных выплат и позволяет привлечь дополнительных покупателей/держателей акций. |

| Поставщики | Цель: оценка устойчивости функционированияЧистая прибыль предприятия служит показателем его устойчивости развития. Чем больше чистая прибыль на отчетный период, тем выше способность вовремя расплатиться с поставщиками и подрядчиками за сырье и материалы. |

| Топ менеджеры | Цель: оценка устойчивости финансового развитияРазмер чистой прибыли и динамика ее изменения служит ориентиром для разработки стратегий и планов по ее увеличению на оперативном уровне. Планирование отчислений в резервные фонды, фонды заработной платы и производственные фонды. |

(расчет коэффициентов Шарпа, Сортино, Трейнора, Калмара, Модильянки бета, VaR)

+ прогнозирование движения курса

Методы анализа чистой прибыли предприятия

Рассмотрим различные методы анализа чистой прибыли предприятия. Цель проведения данного анализа заключается в определении факторов, причинно-следственных связей между показателями, которые влияют на формирование чистой прибыли как итогового показатели эффективности деятельности предприятия.

Можно выделить следующие методы анализа, которые наиболее часто применяются на практике:

- Факторный анализ;

- Статистический анализ.

Данные виды анализ противоположны по своей сути. Так факторный анализ делает акцент на определение значимых факторов, которые влияют на формирование чистой прибыли предприятия. Статистический анализ делает акцент на использование методов прогнозирования временных рядов и основывается на анализе характера изменения чистой прибыли по годам (или другим отчетным периодам).

Факторный анализ чистой прибыли предприятия

Основные факторы формирования чистой прибыли представлены в формуле, описанной ранее. Для оценки влияния факторов необходимо оценить их относительное изменение за 2013-2014 год и абсолютное. Это позволит сделать следующие выводы о том:

- Как изменились факторы в течение года?;

- Какой фактор оказал максимальное изменение на чистую прибыль?

В финансовом анализе данные подходы носят название «Горизонтальный» и «Вертикальный анализ» соответственно. Ниже показаны факторы формирующие размер чистой прибыли и их относительное и абсолютное изменение в течение года. Анализ сделан для предприятия ОАО «Сургутнефтехим”.

Как мы видим в течение 2013-2014 года максимально изменились прочие расходы и прочие доходы. На рисунке ниже показано изменение факторов, формирующих чистую прибыль за 2013-2014 год у ОАО «Сургутнефтехим».

Рассмотрим второй метод оценки и анализа чистой прибыли предприятия.

Статистический метод анализа чистой прибыли предприятия

Для оценки будущего размера чистой прибыли могут быть использованы различные методы прогнозирования: линейной, экспоненциальной, логарифмической регрессии, нейронные сети и др. На рисунке ниже представлен прогноз чистой прибыли на основе анализ изменения показателя за 10 лет. Прогнозирование проводилось с помощью линейной регрессии, которая показала понижающий тренд в 2011 год. Точность прогнозирования экономических процессов с помощью линейных моделей имеет крайне низкую степень достоверности, поэтому использование линейной регрессии может служить больше как ориентиром направления изменения прибыли.

Сравнение чистой прибыли с другими показателями эффективности предприятия

Помимо оценки и расчета чистой прибыли предприятия, полезно проводить сопоставительный анализ с другими интегральными показателями, характеризующими эффективность и результативность деятельности предприятия. К таким показателям можно отнести: выручка от продаж (за минусом НДС) и чистые активы. Чистые активы показывают финансовую устойчивость предприятия и его платежеспособность, выручка отражает его производственно-реализационную результативность. На рисунке ниже представлен график крупного российского предприятия ОАО «АЛРОСА» и соотношение его важнейших трех показателей. Как видно, наблюдается тесная взаимосвязь между ними, к тому же можно отметить, положительную динамику роста чистых активов предприятия, это говорит о том, что денежные средства направляются на расширение производственных мощностей, что в будущем должно увеличить размер получаемой чистой прибыли.

Связан ли кредитный рейтинг предприятия и размер чистой прибыли?

В своем исследовании я проанализировал взаимосвязь между размером чистой прибыли для предприятия ОАО «Роснефть» и кредитного рейтинга международного агентства Standard&Poor’s. Наблюдается тесная взаимосвязь и корреляция, показанная на рисунке ниже – это доказывает важность такого показателя как чистая прибыль как критерий инвестиционной привлекательности не только на национальном пространстве, но и на международной арене.

Резюме

Чистая прибыль является важнейшим показателем результативности и эффективности деятельности предприятия. Чистую прибыль отражает инвестиционную привлекательность для инвесторов, платежеспособность для кредиторов, устойчивое развитие для поставщиков и партнеров, эффективность/результативность деятельности для акционеров и собственников. Для анализа чистой прибыли используют два метода: факторный и статистический. На основе факторного метода анализа оценивается абсолютное и относительное влияние различных показателей на формирование чистой прибыли. Статистический метод базируется на прогнозировании временных рядов изменения чистой прибыли. Проведенное исследование тесноты связи кредитного рейтинга международного рейтингового агентства Standard&Poor’s доказывает значимость показателя чистой прибыли в оценке предприятия на международной финансовой арене.

к.э.н. Жданов Иван Юрьевич

Ключевая формула продаж

Первая сложная математическая вещь, о которой мы расскажем, – ключевая формула продаж. На ней основан системный подход.

Прежде чем выдать полную формулу, мы рассмотрим ее составляющие. На пару минут вам придется сконцентрировать свое внимание, чтобы не упустить ничего важного.

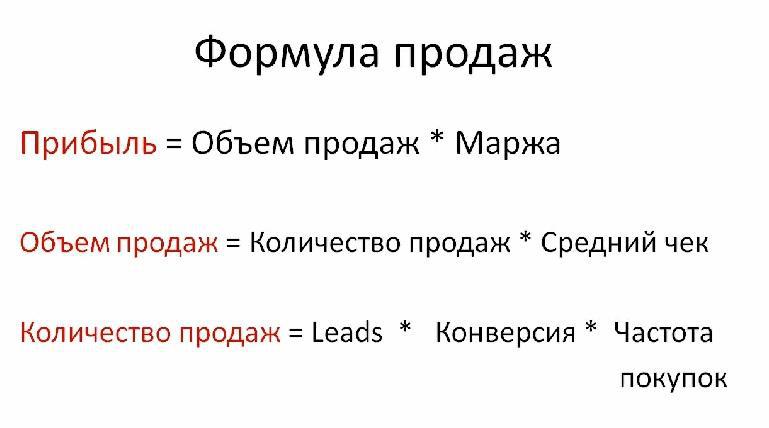

Для начала представим прибыль, которую получает компания (отдел), в виде простой формулы:

Пр = ОП ? М (прибыль = объем продаж ? маржа).

Что есть объем продаж? Это:

ОП = КК ? $ (объем продаж = количество клиентов ? деньги, которые принес средний клиент).

Что такое количество клиентов? Это:

КК = Leads ? C (количество клиентов = количество потенциальных клиентов ? конверсия).

Потенциальные клиенты – люди, которые увидели/услышали вашу рекламу и каким-то образом проявили первоначальный интерес.

Конверсия – доля потенциальных покупателей, сконвертированных в реальных. Например, если на сайт компании заходят 200 человек в день (Leads) и десять из них делают заказ, процент конверсии равен 20.

Следующая формула:

$ (в кассе) = $ (средний чек) ? # (деньги, которые клиент оставляет в кассе = средний чек ? число транзакций).

Средний чек – количество денег, оставленных за покупку средним клиентом. Число транзакций – сколько раз человек совершил покупку за некий период. Например, в супермаркет покупатель может приходить три-четыре раза в неделю, а в мебельный магазин – один раз в год. В каждом бизнесе – свои цифры.

Получаем итоговую формулу, которая содержит пять коэффициентов:

Продажи = Leads ? C ? $ ? # ? М, где:

Leads – количество потенциальных клиентов;

C – конверсия;

$ – средний чек;

# – как часто клиенты приходят снова;

М – доля прибыли, заложенная в продуктах.

Мы видим, что продажи зависят от пяти основных коэффициентов. Можно работать над каждым из них в отдельности.

Общая задача – увеличить продажи компании – абстракция. Но когда у нас есть конкретная формула, все становится проще и понятнее. Далее вы получите инструменты, которые позволяют увеличить коэффициенты, описанные выше.

Пока мы не будем говорить о затратах, чтобы не усложнять формулу, а сконцентрируемся на улучшении ключевых коэффициентов, что позволит увеличить прибыль.

Данный текст является ознакомительным фрагментом.

Читать книгу целиком

Поделитесь на страничке

Следующая глава >