Содержание

- Приказ о форменной одежде

- Форменная одежда на предприятии

- Чем грозит нарушение правил использования форменной одежды?

- Одежда для сотрудников. Форменная и специальная

- Униформа персонала: каким должен быть профессиональный имидж

- Списание форменной одежды

- Вопрос:

- Мы закупили форменную одежду для выставки (без логотипа), чтобы все сотрудники выглядели одинаково. Ответьте пожалуйста, как нам списывать эту одежду (проводки). Водолазки по 850 руб. и сарафаны 2500 руб.

- Ответ:

- Форменная одежда, предназначенная для использования в деятельности организации, принимается к учету в составе материально-производственных запасов (МПЗ) по фактической себестоимости. Оприходование форменной одежды, срок службы которой не превышает 12 месяцев, оформляется путем составления приходных ордеров и отражается по дебету счета 10 «Материалы» и кредиту счета 60 «Расчеты с поставщиками и подрядчиками». Это следует из п. п. 5, 6 Положения по бухгалтерскому учету «Учет материально-производственных запасов» ПБУ 5/01, утвержденного Приказом Минфина России от 09.06.2001 N 44н, инструкции по применению Плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций, утвержденной Приказом Минфина России от 31.10.2000 N 94н.

- В данном случае форменная одежда изготовлена для облегчения визуального определения работников фирмы, осуществляющих показ образцов товаров для посетителей выставки. Реклама товаров на выставке осуществляется с целью повышения объема продаж сварочного оборудования, а реализация сварочного оборудования — основной вид деятельности компанию. Следовательно затраты организации на приобретение форменной одежды являются расходами по обычным видам деятельности (п. п. 5, 7 Положения по бухгалтерскому учету «Расходы организации» ПБУ 10/99, утвержденного Приказом Минфина России от 06.05.1999 N 33н).

- Стоимость форменной одежды, срок эксплуатации которой, согласно нормам выдачи, не превышает 12 месяцев, погашается единовременно при ее передаче (отпуске) работникам организации. При этом стоимость данных МПЗ списывается со счета 10 и зачисляется в данном случае на счет 44 «Коммерческие расходы» (Инструкция по применению Плана счетов, п. 93 Методических указаний по бухгалтерскому учету материально-производственных запасов, утвержденных Приказом Минфина России от 28.12.2001 N 119н).

- Сумму НДС, предъявленную продавцом форменной одежды, организация имеет право принять к вычету после ее оприходования на склад при наличии счета-фактуры подрядчика (пп. 1 п. 2 ст. 171, п. 1 ст. 172 Налогового кодекса РФ).

- Согласно п. 5 ст. 255 НК РФ к расходам на оплату труда относятся, в частности, расходы на приобретение выдаваемых в соответствии с законодательством РФ работникам бесплатно форменной одежды и обмундирования, которые остаются в личном постоянном пользовании работников. В рассматриваемой ситуации форменная одежда остается в собственности компании и работникам выдается исключительно в случае нахождения их на территории выставки. Следовательно, стоимость этой одежды не относится к расходам на оплату труда.

- В соответствии с пп. 3 п. 1 ст. 254 НК РФ затраты на приобретение спецодежды и других средств индивидуальной и коллективной защиты, предусмотренных законодательством Российской Федерации, и другого имущества, не являющихся амортизируемым имуществом, учитываются в составе материальных расходов в полной сумме по мере ввода его в эксплуатацию.

- На наш взгляд, расходы на приобретение форменной одежды для работников выставки, которая не относится к амортизируемому имуществу (п. 1 ст. 256 НК РФ) и выдается работникам на время исполнения ими должностных обязанностей, можно учесть в составе материальных расходов.

- Аналогичный вывод следует из Письма Минфина России от 09.02.2009 N 03−03−06/1/43. Кроме того, такая позиция подтверждена рядом судебных решений (см., например, Постановления ФАС Дальневосточного округа от 13.02.2008 N Ф03-А59/07−2/5933 по делу N А59−4955/06-С15, ФАС Московского округа от 19.01.2007, 26.01.2007 N КА-А40/13 501−06 по делу N А40−25 429/06−115−186).

- В то же время, существует мнение, согласно которому организация вправе отнести затраты на приобретение форменной одежды к материальным расходам при условии, что выдача (приобретение) такой одежды предусмотрена Межотраслевыми правилами обеспечения работников специальной одеждой, специальной обувью и другими средствами индивидуальной защиты (Приказ Минздравсоцразвития России от 01.06.2009 N 290н), Типовыми нормами бесплатной выдачи сертифицированных специальной одежды, специальной обуви и других средств индивидуальной защиты работникам сквозных профессий и должностей всех отраслей экономики, занятым на работах с вредными и (или) опасными условиями труда, а также на работах, выполняемых в особых температурных условиях или связанных с загрязнением (Приказом Минздравсоцразвития России от 01.10.2008 N 541н). Об этом говорится в Письмах УФНС России по г. Москве от 11.01.2009 N 19−12/122, Минфина России от 18.02.2008 N 03−03−06/1/102, от 25.06.2007 N 03−03−06/1/394).

- В приведенных ниже проводках мы исходили из предположения, что организация приняла решение руководствоваться позицией Минфина России и УФНС России по г. Москве по данному вопросу и не учитывает расходы, связанные с приобретением для работников форменной одежды, в целях налогообложения прибыли.

- В этом случае расходы на приобретение форменной одежды признаются в бухгалтерском учете и не учитываются в налоговом учете.

- Следовательно, у организации по данным расходам возникают постоянные разницы. Постоянные налоговые обязательства отражаются по дебету счета 99 «Прибыли и убытки» (на отдельном субсчете) и кредиту счета 68 (п. п. 4, 7 Положения по бухгалтерскому учету «Учет расчетов по налогу на прибыль» ПБУ 18/02, утвержденного Приказом Минфина России от 19.11.2002 N 114н, Инструкция по Применению Плана счетов).

- Бухгалтерский и налоговый учет форменной одежды: проводки

- Необходимость форменной одежды

- Отличие форменной одежды от специальной

- Обоснование необходимости приобретения формы

- Бухгалтерский учет одежды

- Налоговый учет формы

- Особенности учета форменной одежды

- Законодательная база для расчетов

Приказ о форменной одежде

Из этой статьи вы узнаете:

- что такое форменная одежда;

- чем грозит нарушение правил использования форменной одежды;

- каким должен быть приказ о форменной одежде.

Стоит отметить, что для некоторых категорий персонала обязанность носить униформу установлена действующим законодательством. Но приобретение такой одежды все равно осуществляется за счет нанимателя.

Форменная одежда на предприятии

Сейчас форменную одежду носят сотрудники таможни, воздушного транспорта, органов внутренних дел, судебные приставы, работники ж.д. транспорта, бортпроводники, обслуживающий персонал гостиниц и многие другие.

Подробнее о внутреннем трудовом распорядке читайте здесь:

- Можно ли в локальном акте организации прописать условие об обязательном ношении сотрудниками в течение рабочего времени форменной одежды

- Как оформить Правила внутреннего трудового распорядка

В преобладающем большинстве случаев обязательное ношение формы указывается в коллективном договоре либо локальном нормативном акте. В таких документах указывается порядок выдачи одежды, срок ее использования и все другие важные особенности. Стоит также отметить, что обязательное ношение формы может быть установлено в трудовом договоре.

Чем грозит нарушение правил использования форменной одежды?

Сотрудники, которые не следуют правилам ношения форменной одежды, могут некачественно выполнять свою работу, то есть, речь идет о дисциплинарных проступках. Согласно сто девяносто второй статье ТК РФ в качестве дисциплинарного взыскания может использоваться:

- замечание;

- выговор;

- увольнение.

Нужно также отметить, что для некоторых работников действующие законы, уставы и положения о дисциплине могут устанавливать и другие взыскания.

Рассмотрим на примере, как выглядит приказ о форменной одежде:

ОАО «РЖД»

12 января 2012-го года № 29

ПРИКАЗ

о форменной одежде работников «РЖД», которые принимают участие

в организации движения поездов и обслуживании клиентов

С целью улучшения имиджа «РЖД», на базе двадцать девятой статьи закона от десятого января 2003-го года № 17-ФЗ «О ж.д. транспорте в РФ » и приказа Минтранса РФ от двадцать седьмого ноября 2009-го года № 217 «О знаках различия и порядке их ношения работниками, которые участвуют в организации движения поездов и обслуживании клиентов» приказываю:

1. Ввести с первого февраля 2012-го года для работников новую форменную одежду.

2. Утвердить:

- перечень изделий, которые входят в комплект форменной одежды для руководителей старших категорий и вне категории;

- нормы выдачи и срок использования форменной одежды для работников средних, младших и рядовых категорий (за исключением работников фирменных поездов), приобретаемой за счет средств «РЖД»;

- нормы выдачи и сроки использования одежды для работников фирменных поездов, приобретаемой за средства «РЖД»;

- описание одежды для работников «РЖД» (за исключением работников фирменных поездов);

- описание одежды для работников фирменных поездов.

3. Установить, что:

- смешивание форменной одежды с другой, которая не указана в приказе, запрещается;

- сотрудники «РЖД», которые вышли на пенсию, могут носить форму в торжественных случаях;

- дочерние общества могут использовать форменную одежду для сотрудников, которые принимают участие в организации движения поездов, так как это устанавливает данный приказ.

4. Вице-президенты, главы департаментов, управлений и остальных структурных подразделений должны обеспечить обязательное ношение формы работниками, чья одежда была куплена за счет «РЖД».

5. Главе Росжелдорснаба Горбунову Г.Б.:

- обеспечить по заявкам подразделений выпуск в полном соответствии с тех. условиями и поставку формы для работников, а для руководителей высшего и старшего состава пошив по персональным заказам за дополнительную оплату;

- обеспечить поставку плакатов с изображениями формы для всех подразделений «РЖД» в том количестве, которое требуется по их заявкам.

6. Главам департаментов, занимающимся составлением планов и бюджета Боброву И.Г. и Гусевой О. И., предусмотреть в бюджете подразделений ежегодное выделение денег для обеспечения бесперебойных поставок формы и плакатов.

7. Главам структурных подразделений осуществлять выдачу форменной одежды в соответствии с установленными правилами выдачи и сроками использования.

Президент «РЖД» Белозеров О. В.

В роли приложения к таким приказам выступает перечень форменной одежды и ее детальное описание.

Одежда для сотрудников. Форменная и специальная

- В чем разница между форменной и специальной одеждой?

- Можно ли учесть расходы на покупку униформы?

- Какие налоги нужно начислять?

- Как оформить поступление и выдачу одежды?

Валерий Романов, эксперт журнала

Специальная одежда

В отдельных направлениях деятельности закон предусматривает обязательную выдачу работникам спецодежды или униформы. Иногда бизнесмены самостоятельно устанавливают подобное правило.

Спецодежда – это та одежда, которая используется для предотвращения или уменьшения воздействия на сотрудников вредных или опасных производственных факторов, служит защитой от загрязнения. Сюда относят спецобувь, изолирующие костюмы, предметы для защиты рук, головы, лица. В большинстве случаев выдача спецодежды является обязанностью предпринимателя. Он, как работодатель, должен обеспечивать безопасные условия труда своему персоналу (ст. 212 ТК РФ).

Перечни профессий, которым выдается спецодежда, ее наименование и сроки использования утверждены постановлениями Минтруда России от 16 декабря 1997 г. № 63, от 25 декабря 1997 г. № 66, от 30 декабря 1997 г. № 69, от 29 декабря 1997 г. № 68. В последнем постановлении оговариваются, в частности, работники торговли. Так, халат, рукавицы, фартук и проч. предоставляются складским работникам (комплектовщики товаров, подсобные рабочие), продавцам мясных, рыбных товаров, на рынках – рубщикам мяса и уборщикам служебных и производственных помещений.

В отношении должностей, упомянутых в вышеназванных типовых нормах, спецодежда выдается бесплатно. Правила выдачи утверждены постановлением Минтруда России от 18 декабря 1998 г. № 51 (далее – Правила). В случаях, когда в нормах не указаны какие-то виды одежды либо вовсе не оговорена выдача, либо названия должностей (одежды) не совпадают с названиями, данными в нормах, их можно выдать, проведя аттестацию рабочих мест (п. 6, 7 Правил).

Аттестация включает в себя оценку существующих условий и характера труда, оценку травмобезопасности рабочих мест, учет обеспеченности сотрудников средствами индивидуальной защиты. Порядок проведения аттестации установлен постановлением Минтруда России от 14 марта 1997 г. № 12. Аттестацию проводит комиссия, созданная по приказу коммерсанта. Результаты оценки состояния условий труда заносятся в Карту аттестации рабочих мест, и дается заключение комиссии. Когда необходимы специальные измерения (лабораторные исследования излучений, определения уровня шума и др.) своими силами, скорее всего, обойтись не удастся, придется обращаться к специализированным компаниям.

Аттестация нужна для того, чтобы стоимость приобретенной спецодежды можно было включить в состав расходов (письмо Минфина России от 14 апреля 2005 г. № 03-03-01-04/1/191). В противном случае затраты, не предусмотренные законом и не оговоренные экспертами ревизоры запретят учитывать (письмо Минфина России от 19 октября 2006 г. № 03-11-05/235).

Уникальная одежда

В некоторых отраслях предусмотрена обязательная выдача сотрудникам униформы

Форменная одежда выступает элементом престижа, своеобразной визитной карточкой. Правда, в некоторых случаях она обязательна, например, в общественном питании, в ресторанах, барах должны быть форменная одежда и обувь с эмблемой. В кафе, столовых и закусочных форменная одежда необязательна (ГОСТ Р 50762-95, утвержден постановлением Госстандарта России от 5 апреля 1995 г. № 198).

Минфин России в письме от 1 ноября 2005 г. № 03-03-04/2/99 уточняет признак форменной одежды – она доводит до сведения клиентов наглядную информацию о принадлежности работника к конкретному заведению, выполняется в единой цветовой гамме и содержит товарный знак или логотип (символику) бизнеса.

Одеваем работника

Для оприходования купленной одежды служат документы, полученные от продавца, а также приходный ордер формы М-4 (утвержден постановлением Госкомстата России от 30 октября 1997 г. № 71а). Выдача оформляется требованием-накладной по форме М-11.

Как правило, спецодежду работникам запрещается выносить за пределы работы, о чем сказано в пункте 24 Правил. Исключение, когда условие невозможно выполнить в связи со спецификой работы. Форменную одежду тоже можно передать подчиненному только для ношения ее в офисе либо в полное личное пользование, когда сотрудник по окончании срока ношения или при увольнении не должен ее возвращать. Последний вариант – оптимальный. Когда одежда в собственность сотрудника не передается, ее стоимость включить в расходы нельзя, даже если обязанность бизнесмена закупать одежду зафиксирована в трудовом или коллективном договоре (письмо Минфина России от 9 октября 2006 г. № 03-03-04/4/156).

Подтвердить использование спецодежды на службе поможет журнал учета выдачи и сдачи формы

Порядок выдачи формы лучше прописать во внутреннем документе, например, в положении о форменной (специальной) одежде, где указан порядок использования одежды, должности сотрудников, которым она выдается, элементы одежды, порядок выдачи и возврата, срок ношения и т. п. Поскольку норм на выдачу униформы нет, предпринимателю стоит самостоятельно их разработать и утвердить своим приказом. В контрактах с работниками стоит оговорить обязанность коммерсанта обеспечивать их одеждой для осуществления трудовых обязанностей.

Кстати, на всякий случай стоит оговорить случаи потери или порчи одежды. Согласно пункту 2 статьи 243 Трудового кодекса подчиненный несет полную материальную ответственность за недостачу ценностей, переданных ему. Но у бизнесмена должен быть документ, подтверждающий эту передачу – письменный договор, разовый документ (например, накладная по форме М-11).

Условия для расходов

Чтобы включить стоимость униформы в расходы, необходимо выполнение трех условий: наличие логотипа, передача в собственность работнику и закрепление выдачи спецодежды в трудовом (коллективном) договоре

Стоимость форменной одежды предприниматели на обычном или спецрежиме в момент ее выдачи включается в состав затрат на оплату труда (подп. 5 ст. 255, ст. 346.16 Налогового кодекса РФ). При этом не имеет значения, предусмотрено или нет законом обеспечение сотрудников униформой. Здесь должны быть соблюдены определенные условия. Во-первых, наличие логотипа или названия. Во-вторых, передача в собственность сотрудника, и в-третьих, закрепление выдачи одежды в трудовом или коллективном договорах.

Расходы на спецодежду входят в материальные затраты (подп. 3 п. 1 ст. 254 НК РФ) либо учитываются как амортизируемое имущество. Обычно стоимость не превышает 10 тыс. рублей, и срок полезного использования такой одежды – менее 12 месяцев, поэтому в большинстве случаев это будет материальный расход. В противном случае, она будет считаться амортизируемым имуществом. В Классификации основных средств (утверждены постановлением Правительства РФ от 1 января 2002 г. № 1) ее нет, поэтому коммерсант самостоятельно определит срок ее полезного использования, в течение которого будет списывать ее цену.

Налоговые последствия

Когда одежда передается временно, удерживать с работника НДФЛ не нужно. Ведь имущество принадлежит бизнесмену, а после окончания срока службы передается на склад для утилизации. Ее стоимость не является доходом сотрудника. Учтите, контролеры могут потребовать доказать, что одежда применяется только на службе. Здесь поможет, например, журнал учета выдачи и сдачи формы по окончании смены, выделенное место для переодевания и хранения одежды.

Если одежду подчиненный получает в личное распоряжение, она является его доходом в натуральной форме. В подобной ситуации коммерсанты на обычном режиме удерживают 13 процентов. Избежать этого можно, если безвозмездную передачу формы оформить документально. Подарки стоимостью до 4 тыс. рублей НДФЛ не облагаются (п. 28 ст. 217 НК РФ).

Когда сотрудник получает одежду в личное распоряжение, ее стоимость является доходом в натуральной форме, с которого нужно удержать налог на доходы

Налог на доходы не начисляется, если выдача формы предусмотрена законом (п. 3 ст. 217 НК РФ). То же касается ЕСН. Соцналог уплачивается с выплат по трудовым и гражданско-правовым договорам, предметом которых является выполнение работ (п. 1 ст. 236 НК РФ). Здесь выдача является обязанностью коммерсанта обеспечить сотрудников средствами, необходимыми для исполнения ими своих обязанностей (письмо Минфина России от 7 июня 2006 г. № 03-03-04/1/502). Когда одежда выдается по инициативе бизнесмена, уплата ЕСН зависит от того, учитываются ли затраты на ее покупку. Если нет, например, в трудовых договорах не оговаривается выдача униформы, тогда соцналог и пенсионные взносы не начисляются (п. 3 ст. 236 НК РФ).

Что касается пенсионных взносов, они начисляются в случае, когда коммерсант должен уплатить ЕСН. Если соцналог не определяется, платежей в Пенсионный фонд не будет (ст. 10 Федерального закона от 15 декабря 2001 г. № 167-ФЗ).

Опубликовано в журнале «Современный Предприниматель» №6 (июнь 2007 г.)

Униформа персонала: каким должен быть профессиональный имидж

Вывеска, дизайн заведения, меню — вот что в первую очередь привлекает посетителей. Заняв самый уютный столик, клиент с нетерпением ожидает появления официанта. От того, как выглядит обслуживающий персонал, зависит многое. Корпоративная одежда, как и качественное оснащение кафе и ресторанов, играет важную роль в формировании положительного имиджа. Чтобы ваше заведение выглядело солидно, необходимо подбирать форменную одежду, следуя требованиям функциональности, привлекательности, стиля и формата заведения. Введение форменной одежды дисциплинирует сотрудников предприятий питания.

Вывеска, дизайн заведения, меню — вот что в первую очередь привлекает посетителей. Заняв самый уютный столик, клиент с нетерпением ожидает появления официанта. От того, как выглядит обслуживающий персонал, зависит многое. Корпоративная одежда, как и качественное оснащение кафе и ресторанов, играет важную роль в формировании положительного имиджа. Чтобы ваше заведение выглядело солидно, необходимо подбирать форменную одежду, следуя требованиям функциональности, привлекательности, стиля и формата заведения. Введение форменной одежды дисциплинирует сотрудников предприятий питания.

Как выглядел персонал раньше?!

История появления форменной одежды для обслуживающего персонала предприятий питания началась с дореволюционных времен. Несколько веков назад разносчики угощений делились на «официантов» и «половых». Первые работали в ресторанах, вторые – в трактирах. Между теми и другими было существенное различие в одежде. В заведениях высшего ранга форма официантов выглядела так: белоснежная рубашка, черный фрак, жилетка, брюки без лампасов, бабочка на шее и туфли без каблука. На руках обязательно белые перчатки и накрахмаленная салфетка. В тавернах сотрудники надевали холстинную белую рубаху и штаны, подпоясывались кушаком, в котором носили «лопаточник» – прообраз современного бумажника для чаевых и расчетов. К слову, в те годы специализированную форму каждый покупал за свой счет. Предъявлялись строгие правила и к внешнему виду. Официанты и повара коротко стриглись, им нельзя было носить бороду и усы.

Что касается одежды для поваров, то история кителя началась в XIX столетии, а дизайн костюма изменялся много раз. Поначалу легкий платок, который сегодня используется как аксессуар, служил для вытирания со лба капель пота. Постепенно укоротились манжеты. Ванны моечные для общепита довольно глубокие, а длинные рукава мешали при мытье ингредиентов, посуды и рук, замешивании соусов, сервировке блюд. Должность поваров определяется по высоте колпака и длине фартука. А специальные пуговицы – пукли позволяют быстро застегивать и расстегивать китель.

Что касается одежды для поваров, то история кителя началась в XIX столетии, а дизайн костюма изменялся много раз. Поначалу легкий платок, который сегодня используется как аксессуар, служил для вытирания со лба капель пота. Постепенно укоротились манжеты. Ванны моечные для общепита довольно глубокие, а длинные рукава мешали при мытье ингредиентов, посуды и рук, замешивании соусов, сервировке блюд. Должность поваров определяется по высоте колпака и длине фартука. А специальные пуговицы – пукли позволяют быстро застегивать и расстегивать китель.

Сегодня к одежде для работников общественного питания дизайнеры добавили новые элементы. В кафе, ресторанах и барах можно встретить официантов в пестрых майках, строгой одежде, камзолах, национальных костюмах. В заведениях общепита обязательно устанавливается удобный шкаф для рабочей одежды.

Правильно подбираем униформу

Рестораторам следует помнить, что униформа — одежда для работы. Персоналу должно быть в первую очередь комфортно. Если одежда будет сковывать работников кухни и зала, это отразится на рабочем процессе и качестве обслуживания.

При выборе униформы следует учитывать такие параметры, как формат и специфика заведения, стиль интерьера, ценовой порог и контингент посетителей. Форменная одежда персонала должна быть высокопрочной и устойчивой к загрязнениям. Униформа метрдотеля, бармена или официанта — неотъемлемая часть бренда. Поэтому к форменной одежде работников предприятий общественного питания предъявляются высокие требования. Рестораторам, чтобы ввести униформу, необходимо продуманно разработать ее дизайн. Важно, чтобы одежда для менеджеров, официантов и поваров в совокупности со стилем и отражением концепции заведения соответствовала традициям и этикету.

Спецодежда для работы, прежде всего, необходима сотрудникам кухонных производств. Шеф-повара выглядят примерно следующим образом: белоснежная двубортная куртка с вышитым на ней логотипом заведения, прямые темные брюки в мелкую полоску или клетку, длинный кипельно-белый фартук, высокий колпак и яркий акцент — шейный платок. Немецкие пароконвектоматы Rational, печи и плиты значительно облегчают процесс приготовления. Но специализированной должна быть не только техника, но и рабочая одежда.

Официантам – хозяевам обеденных залов — нужна не просто красивая, а комфортная форма. Весь рабочий день они находятся на виду у посетителей и выполняют множество операций. При этом на протяжении всего дня персонал выглядит элегантно. Если это ресторан высокой кухни, то предпочтение отдается классическому черно-белому варианту форменного костюма. Модные тенденции предполагают и другие цветовые решения: синий, бордо, цвет зелени или шоколада. В демократичных кафе, пивных барах и ресторанах униформой может служить блуза и передник. В ресторанах с национальной кухней, одеяние персонала соответствующее. В фаст-фудах — одежда для персонала фирменной гаммы цветов. А в детских кафе с целью привлечения внимания маленьких клиентов  практикуется введение красочной форменной одежды. Предпочтение отдается хлопчатобумажным тканям, смешанным видам — синтетика и натуральные волокна.

практикуется введение красочной форменной одежды. Предпочтение отдается хлопчатобумажным тканям, смешанным видам — синтетика и натуральные волокна.

На сайте интернет-магазина КленМаркет.ру — все для ресторанов, баров, столовых и кафе. В каталоге весь спектр профессионального оборудования и инвентаря. В разделе спецодежда представлен широкий выбор униформы для поваров, барменов и официантов, работников сферы услуг. Головные уборы, куртки, фартуки, платья, брюки, жилеты, рубашки, халаты, а также обувь. Так же у нас вы можете купить нейтральное оборудование, холодильное, технологическое, хлебопекарное, тепловое, кондитерское – надежные установки по привлекательным ценам.

Списание форменной одежды

Вопрос:

Мы закупили форменную одежду для выставки (без логотипа), чтобы все сотрудники выглядели одинаково. Ответьте пожалуйста, как нам списывать эту одежду (проводки). Водолазки по 850 руб. и сарафаны 2500 руб.

Ответ:

Форменная одежда, предназначенная для использования в деятельности организации, принимается к учету в составе материально-производственных запасов (МПЗ) по фактической себестоимости. Оприходование форменной одежды, срок службы которой не превышает 12 месяцев, оформляется путем составления приходных ордеров и отражается по дебету счета 10 «Материалы» и кредиту счета 60 «Расчеты с поставщиками и подрядчиками». Это следует из п. п. 5, 6 Положения по бухгалтерскому учету «Учет материально-производственных запасов» ПБУ 5/01, утвержденного Приказом Минфина России от 09.06.2001 N 44н, инструкции по применению Плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций, утвержденной Приказом Минфина России от 31.10.2000 N 94н.

В данном случае форменная одежда изготовлена для облегчения визуального определения работников фирмы, осуществляющих показ образцов товаров для посетителей выставки. Реклама товаров на выставке осуществляется с целью повышения объема продаж сварочного оборудования, а реализация сварочного оборудования — основной вид деятельности компанию. Следовательно затраты организации на приобретение форменной одежды являются расходами по обычным видам деятельности (п. п. 5, 7 Положения по бухгалтерскому учету «Расходы организации» ПБУ 10/99, утвержденного Приказом Минфина России от 06.05.1999 N 33н).

Стоимость форменной одежды, срок эксплуатации которой, согласно нормам выдачи, не превышает 12 месяцев, погашается единовременно при ее передаче (отпуске) работникам организации. При этом стоимость данных МПЗ списывается со счета 10 и зачисляется в данном случае на счет 44 «Коммерческие расходы» (Инструкция по применению Плана счетов, п. 93 Методических указаний по бухгалтерскому учету материально-производственных запасов, утвержденных Приказом Минфина России от 28.12.2001 N 119н).

Сумму НДС, предъявленную продавцом форменной одежды, организация имеет право принять к вычету после ее оприходования на склад при наличии счета-фактуры подрядчика (пп. 1 п. 2 ст. 171, п. 1 ст. 172 Налогового кодекса РФ).

Согласно п. 5 ст. 255 НК РФ к расходам на оплату труда относятся, в частности, расходы на приобретение выдаваемых в соответствии с законодательством РФ работникам бесплатно форменной одежды и обмундирования, которые остаются в личном постоянном пользовании работников. В рассматриваемой ситуации форменная одежда остается в собственности компании и работникам выдается исключительно в случае нахождения их на территории выставки. Следовательно, стоимость этой одежды не относится к расходам на оплату труда.

В соответствии с пп. 3 п. 1 ст. 254 НК РФ затраты на приобретение спецодежды и других средств индивидуальной и коллективной защиты, предусмотренных законодательством Российской Федерации, и другого имущества, не являющихся амортизируемым имуществом, учитываются в составе материальных расходов в полной сумме по мере ввода его в эксплуатацию.

На наш взгляд, расходы на приобретение форменной одежды для работников выставки, которая не относится к амортизируемому имуществу (п. 1 ст. 256 НК РФ) и выдается работникам на время исполнения ими должностных обязанностей, можно учесть в составе материальных расходов.

Аналогичный вывод следует из Письма Минфина России от 09.02.2009 N 03−03−06/1/43. Кроме того, такая позиция подтверждена рядом судебных решений (см., например, Постановления ФАС Дальневосточного округа от 13.02.2008 N Ф03-А59/07−2/5933 по делу N А59−4955/06-С15, ФАС Московского округа от 19.01.2007, 26.01.2007 N КА-А40/13 501−06 по делу N А40−25 429/06−115−186).

В то же время, существует мнение, согласно которому организация вправе отнести затраты на приобретение форменной одежды к материальным расходам при условии, что выдача (приобретение) такой одежды предусмотрена Межотраслевыми правилами обеспечения работников специальной одеждой, специальной обувью и другими средствами индивидуальной защиты (Приказ Минздравсоцразвития России от 01.06.2009 N 290н), Типовыми нормами бесплатной выдачи сертифицированных специальной одежды, специальной обуви и других средств индивидуальной защиты работникам сквозных профессий и должностей всех отраслей экономики, занятым на работах с вредными и (или) опасными условиями труда, а также на работах, выполняемых в особых температурных условиях или связанных с загрязнением (Приказом Минздравсоцразвития России от 01.10.2008 N 541н). Об этом говорится в Письмах УФНС России по г. Москве от 11.01.2009 N 19−12/122, Минфина России от 18.02.2008 N 03−03−06/1/102, от 25.06.2007 N 03−03−06/1/394).

В приведенных ниже проводках мы исходили из предположения, что организация приняла решение руководствоваться позицией Минфина России и УФНС России по г. Москве по данному вопросу и не учитывает расходы, связанные с приобретением для работников форменной одежды, в целях налогообложения прибыли.

В этом случае расходы на приобретение форменной одежды признаются в бухгалтерском учете и не учитываются в налоговом учете.

Следовательно, у организации по данным расходам возникают постоянные разницы. Постоянные налоговые обязательства отражаются по дебету счета 99 «Прибыли и убытки» (на отдельном субсчете) и кредиту счета 68 (п. п. 4, 7 Положения по бухгалтерскому учету «Учет расчетов по налогу на прибыль» ПБУ 18/02, утвержденного Приказом Минфина России от 19.11.2002 N 114н, Инструкция по Применению Плана счетов).

Бухгалтерский и налоговый учет форменной одежды: проводки

Организовывая деятельность в сфере услуг, предприниматели и предприятия сталкиваются с необходимостью содержать свой персонал по подобающем виде, например, одевая всех в форму. В статье расскажем про бухгалтерский и налоговый учет форменной одежды, дадим описание и рассмотрим порядок приобретения.

Необходимость форменной одежды

Персонал, одетый в форменную одежду, содержащую логотип организации, является дополнительной рекламой фирме, а также подтверждает ее статус. Со стороны сотрудников, такая одежда тоже является дополнительным стимулом, ведь одевая ее, сотрудник представляет фирму, его внешний вид и поведение создают впечатление о предприятии в целом. Иногда наличие униформы требуют контролирующие органы, для некоторых работников трудовой день в рабочей униформе это обязанность.

Рассмотрим их подробнее:

- сотрудники ж/д транспорта;

- сотрудники охранных предприятий;

- работник торговых залов;

- гостиничный персонал.

Отличие форменной одежды от специальной

Не следует путать два понятия – специальная и форменная одежда. Специальная одежда предназначена в первую очередь для того, чтобы уменьшить воздействие каких-либо вредных и опасных факторов на сотрудника при производственной деятельности. А форменная одежда в первую очередь предназначена для того, чтобы обозначить принадлежность сотрудника к своей фирме.

| ★ Книга-бестселлер «Бухучет с нуля» для чайников (пойми как вести бухгалтерский учет за 72 часа) куплено > 8000 книг |

Обоснование необходимости приобретения формы

Наличие форменной одежды в фирме может быть предусмотрено законодательством, ведомственными документами, либо внутренними документами компании. Подтвердить обоснованность экономических затрат в первом и втором случае сложности не представляет. А по поводу самостоятельного решения компании, у налоговиков могут возникнуть некоторые вопросы.

Для того чтобы избежать ненужных споров при проверке налоговыми органами, необходимо грамотно прописать свое решение в распорядительных документах компании.

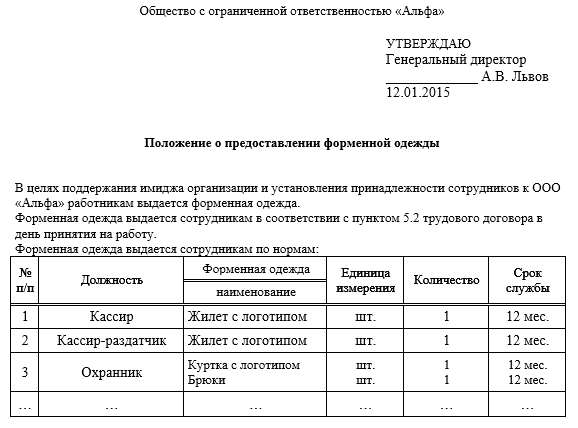

Такими документами могут выступать приказ или положение об обеспечении формой сотрудников компании. В данных актах следует прописать должности тех сотрудников, ношение формы для которых является обязательным условием, нормы, порядок получения и возврата (в случае если это предусмотрено) одежды сотрудником, срок ношения и учет. Иногда, наличие формы требует заказчик. В этом случае, при заключении с ним договора на оказание услуг необходимо закрепить данное требование

Бухгалтерский учет одежды

Для того, чтобы определиться как принять к учету форменную одежду (ФО), нужно определиться с тем, чьей собственностью она будет являться – персонала или организации. Форменная одежда остается собственностью организации. Выдача сотруднику такой одежды установлена в виде временного пользования, учитываться она должна либо в составе МПЗ, либо в составе ОС.

В составе материально-производственных запасов форма учитывается в том случае, если стоимость ее составляет менее 40 тыс. рублей. При этом срок эксплуатации не имеет значения. Списание можно проводить следующими способами:

- Единовременно. При этом способе одежда учитывается таким же образом, как и материалы. Для этого на 10 счете «Материалы» следует открыть субсчет «Форменная одежда». Читайте также статью: → «Бухучет по счету 10: проводки, примеры. Поступление и списание материалов». Проводки будут следующие:

| Операция | Дебет | Кредит |

| Оплачена форменная одежда | 60 | 51 |

| Отражен НДС | 19 | 60 |

| Форменная одежда оприходована | 10 субсчет «ФО» | 60 |

| Выдана сотрудникам форменная одежда в пользование | 20 (26) | 10 субсчет «ФО» |

Так как при данном виде учета расходы на одежду в полном объеме списываются в себестоимость продукции, необходимо обеспечить контроль за формой, если срок ее использование более года. Например, организовать журнал учета движения и состояния форменной одежды.

- Равными частями В этом случае учет формы вести следует аналогично учету спецодежды. К 10 счету следует открыть два субсчета – «ФО на складе» и «ФО в эксплуатации». Весь срок полезного использования одежды, ее списание будет происходить равными частями линейным методом. Рассмотрим проводки:

| Операция | Дебет | Кредит |

| Оплачена форменная одежда | 60 | 51 |

| Отражен НДС | 19 | 60 |

| Форменная одежда оприходована | 10 субсчет «ФО на складе» | 60 |

| Выдана сотрудникам форменная одежда в пользование | 10 субсчет «ФО в эксплуатации» | 10 субсчет «ФО на складе» |

| Списана на себестоимость часть стоимости одежды (данная проводка делается ежемесячно до окончания срока эксплуатации) | 20 (26) | 10 субсчет «ФО в эксплуатации» |

В составе ОС форму учитывают в том случае, если ее стоимость более 40 тыс. руб., а срок использования более 1 года. Срок использования устанавливается компаниями на свое усмотрение, но учитывая рекомендаций производителя. В учетной политике необходимо прописать метод, которым будет начисляться амортизация.

| Операция | Дебет | Кредит |

| Оплачена форменная одежда | 60 | 51 |

| Отражен НДС | 19 | 60 |

| От поставщика получена одежда | 08 | 60 |

| Принята к учету форменная одежда | 01 | 08 |

| Выдана сотрудникам форменная одежда в пользование | 01 субсчет «ОС в эксплуатации» | 01 субсчет «ОС на складе» |

| Начислена амортизация по одежде (ежемесячно) | 20 (26) | 02 |

Если форменная одежда является собственностью сотрудника, то при передаче ее сотруднику стоимость одежды относят к прочим расходам, счет 91-2. Читайте также статью: → «Счет 91. Учет прочих доходов и расходов. Проводки». Следует сделать следующие проводки:

| Операция | Дебет | Кредит |

| Оплачена форменная одежда | 60 | 51 |

| Отражен НДС | 19 | 60 |

| Форменная одежда оприходована | 10 | 60 |

| Передана сотрудникам форменная одежда | 91-2 | 10 |

| Начислен НДС | 91-2 | 68 |

Дополнительными проводками при передаче форменной одежды сотруднику будут следующие:

| Операция | Д | К |

| Удержан из з/платы НДФЛ с одежды | 70 | 68 |

| Начислены страховые взносы на стоимость формы | 20(26) | 69 |

Налоговый учет формы

Для целей налогообложения учет формы также зависит от того передается она в пользование сотруднику или останется в собственности фирмы.

- Налог на прибыть. Если одежда остается на предприятии, то стоимость ее следует учитывать в составе материальных расходов на ту дату, когда она передается сотруднику. При этом, если выдача одежды предусматривается законодательством, то проблем с принятием расходов не будет.

Но когда законодательством это не предусмотрено, необходимо соблюдение условий, выдвигаемых контролирующими организациями. А именно:

- Форменная одежда выполняться должна в единой цветовой гамме, едином стиле и содержать логотип, товарный знак фирмы либо эмблему. Такие отличительные знаки должна содержать именно одежда, а не отдельные ее элементы, такие как значки, галстуки или косынки;

- Выдача ее должна предусматриваться в коллективном или трудовом договоре.

При передаче одежды сотруднику стоимость ее учесть следует в составе расходов по оплате труда.

- НДС. Когда форменную одежду оставляют в собственности компании и использоваться она будет в той сфере деятельности предприятия, которая облагается НДС, входной налог можно предъявить к вычету.

При ситуации, когда форменная одежда передана в собственность сотрудника, передачу ее признают реализацией и, соответственно, с рыночной стоимости одежды нужно начислить НДС. За налоговую базу при этом принимают цену одежды на момент покупки.

- НДФЛ. Необходимость в удержании данного налога возникает только при передаче форменной одежды сотруднику в собственность. Здесь одежда выступает в качестве дохода сотрудника, получаемого в натуральной форме, а следовательно, при передаче ее в собственность работнику следует удержать из зарплаты НДФЛ. НДФЛ удерживают с рыночной стоимости одежды, в том числе включают НДС.

Однако, споры ведутся по поводу того, нужно ли удерживать НДФЛ, если покупка формы предусмотрена законодательством. К сожалению однозначного ответа на этот вопрос нет, поэтому решить данный вопрос должна компания самостоятельно. Читайте также статью: → «Порядок исчисления и уплаты НДФЛ».

- Страховые взносы. По страховым взносам ситуация складывается аналогично налогу НДФЛ (см. → размеры страховых взносов в 2019 году). На одежду, которая остается в собственности компании страховые взносы не начисляются. Если имеет место передача одежды сотруднику в собственность, то начислить или нет страховые взносы зависит от того предусмотрено ли ее наличие законодательством. Так, если законодательство диктует обязательным условием наличие у персонала формы, начисление страховых взносов не требуется. В противоположном случае, на стоимость одежды нужно начислить страховые взносы.

Особенности учета форменной одежды

В тех случаях, когда форменная одежда осталась в организации и является ее собственностью, то все затраты на ее хранение, стирку и ремонт являются обязанностью компании. При этом, данные расходы по ее содержанию учитывают в обычном порядке.

Потеря формы сотрудником или ее порча дает право работодателю взыскать него стоимость одежды, учитывая при этом сумму износа на дату порчи.

Нередко компании обязывают сотрудников покупать у работодателя форму. В этом случае она естественно переходит в собственность сотрудника, а в компании учитывается в качестве обычной реализации.

Законодательная база для расчетов

Рекомендуется изучить следующие документы:

Законодательный акт