Содержание

- Акт совместной сверки расчетов по страховым взносам, пеням и штрафам (скачать бланк по форме 21-ФСС)

- Приложение N 1. Форма 21 — ФСС РФ «Акт совместной сверки расчетов по страховым взносам на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний, пеням и штрафам в Фонд социального страхования Российской Федерации»

- Акт сверки с налоговой инспекцией по налогам и страховым взносам: образец 2018 года

- Сверка в 2018 году: куда обращаться

- Когда сверку проводят обязательно

- Оформление результатов: форма акта

- Акт совместной сверки расчетов по страховым взносам в ФСС

- Зачем нужен акт совместной сверки расчетов по страховым взносам в ФСС

- Как заполнить акт сверки расчетов по страховым взносам. Образец

- Сверка расчетов и акт сверки с ПФР

- Образец заполнения 21-ПФР

Акт совместной сверки расчетов по страховым взносам, пеням и штрафам (скачать бланк по форме 21-ФСС)

Подробнее о применении формы 21-ФСС:

- Инвентаризация расчетов с персоналом … предназначены формы 21-ПФР и 21-ФСС РФ, утвержденные Приказом Минздравсоцразвития России …

- Зачет и возврат страховых взносов … страхование (федеральный и территориальный фонды) 21-ФСС РФ — взносов на обязательное социальное … актом (форма 21-ПФР или 21-ФСС РФ), который подписывается представителем фонда … по форме 21-ПФР или 21-ФСС РФ (если она проводилась) или … по форме 21-ПФР или 21-ФСС РФ, если такая проверка проводилась … в акте сверки расчетов (форма 21-ФСС). Общие сведения и реквизиты ООО …

- С 2010 г. ЕСН заменяется страховыми взносами. Комментарий к изменениям … до 27,1 процента (ПФР — 21, ФСС — 2,4, ФФОМС — 1,6 …

- Страховые взносы вместо единого социального налога … -2012 2013-2014 ПФР 16 % 21 % ФСС 1,9 % 2,4 % ФФОМС …

- Готовимся к уплате страховых взносов по-новому … территориальным отделением ПФР ; форма 21-ФСС РФ – если сверка проводилась с …

- Инвентаризация расчетов по налогам и сборам, социальному страхованию … по формам 21-ПФР и 21-ФСС РФ (формы актов совместной сверки …

- Из-за замены ЕСН взносами во внебюджетные фонды размер отчислений увеличится … -2014 ГОДАХ ПФР 14% 16% 21% ФСС России 0% 1,9% 2 …

- Внесены изменения в законодательство, регулирующее начисление и уплату страховых взносов … –2014 годы, % ПФР 16 16 21 ФСС России 1,9 1,9 …

- Утверждены формы документов для зачета или возврата взносов на обязательное социальное страхование … расчетов (формы 21-ПФР и 21-ФСС РФ), заявления о зачете (формы …

- Утверждены новые формы документов для зачета или возврата переплаченных (взысканных) страховых взносов … и штрафам (21-ПФР и 21-ФСС РФ); заявлений о зачете сумм …

- ФСС утвердил обновленные формы документов для зачета (возврата) излишне уплаченных страховых взносов … акте совместной сверки расчетов (форма 21-ФСС РФ), заявлениях о зачете (форма …

- Формы для зачета или возврата сумм излишне уплаченных (взысканных) страховых взносов на «травматизм» … взносам на указанное страхование (форма 21 — ФСС РФ), заявления о зачете сумм …

- Контроль за уплатой страховых взносов на ОСС: формы документов … -3 ФСС, 5 ФСС, 7-21 ФСС. Они применяются в рамках взыскания …

- Утверждены новые формы заявлений о зачете и возврате взносов … и штрафам (21-ПФР и 21-ФСС РФ); заявления о зачете сумм …

- Появились новые формы, которые понадобятся, чтобы провести сверку, зачет и возврат страховых взносов … и штрафам (21-ПФР и 21-ФСС РФ), заявления о зачете сумм …

Приложение N 1. Форма 21 — ФСС РФ «Акт совместной сверки расчетов по страховым взносам на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний, пеням и штрафам в Фонд социального страхования Российской Федерации»

ГАРАНТ:

См. данную форму в редакторе MS-Word

Приложение N 1

к приказу Фонда социального страхования РФ

от 17 ноября 2016 г. N 457

Форма 21 — ФСС РФ

_________________________________________________________________________ (наименование территориального органа страховщика) _________________________________________________________________________ (полное наименование организации (обособленного подразделения), фамилия, имя, отчество (при наличии) индивидуального предпринимателя, физического лица) _________________________________________________________________________ _________________________________________________________________________ (регистрационный номер в территориальном органе страховщика, код подчиненности) _________________________________________________________________________ (адрес места нахождения организации (обособленного подразделения), адрес постоянного места жительства индивидуального предпринимателя, физического лица) АКТ совместной сверки расчетов по страховым взносам на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний, пеням и штрафам в Фонд социального страхования Российской Федерации от ______________________ N ______________________ Должностное лицо территориального органа страховщика, осуществляющее сверку расчетов по страховым взносам на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний, пеням и штрафам (далее — страховые взносы, пени и штрафы) ______________________________________________________________________ и (Ф.И.О., телефон) страхователь _________________________________________________________________________ (Ф.И.О. руководителя организации (обособленного подразделения), индивидуального предпринимателя, физического лица (законного или уполномоченного представителя), телефон) произвели совместную сверку расчетов по страховым взносам, пеням и штрафам (нужное подчеркнуть) в Фонд социального страхования Российской Федерации за период с ________ (дата) по _______________________ по состоянию на ____________________: (дата) (дата)

|

(в рублях и копейках) |

||||

|

N п/п |

По данным страхователя |

По данным территориального органа страховщика |

Расхождение между данными |

|

|

1 |

2 |

3 |

4 |

5 |

|

1 |

По страховым взносам: |

|||

|

1.1 |

задолженность, всего |

|||

|

в том числе: |

||||

|

1.1.1 |

недоимка (кроме приостановленных к взысканию) |

|||

|

1.1.2 |

приостановленные к взысканию |

|||

|

1.2 |

излишне уплаченные |

|||

|

1.3 |

излишне взысканные |

|||

|

1.4 |

превышение расходов на выплату страхового обеспечения по отношению к начисленным страховым взносам |

|||

|

2 |

По пеням: |

|||

|

2.1 |

задолженность, всего |

|||

|

в том числе: |

||||

|

2.1.1 |

задолженность (кроме приостановленных к взысканию) |

|||

|

2.1.2 |

приостановленные к взысканию |

|||

|

2.2 |

излишне уплаченные |

|||

|

2.3 |

излишне взысканные |

|||

|

3 |

По штрафам: |

|||

|

3.1 |

задолженность, всего |

|||

|

в том числе: |

||||

|

3.1.1 |

задолженность (кроме приостановленных к взысканию) |

|||

|

3.1.2 |

приостановленные к взысканию |

|||

|

3.2 |

излишне уплаченные |

|||

|

3.3 |

излишне взысканные |

|||

|

4 |

Денежные средства, списанные со счетов страхователя, но не зачисленные на счета по учету доходов бюджетов |

|||

|

5 |

Невыясненные платежи |

|||

________________________________________ ___________ __________ _________ (должность должностного лица (подпись) (Ф.И.О.) (дата) территориального органа страховщика, осуществляющего сверку расчетов) Согласовано страхователем _________________________________________ («с разногласиями» или «без разногласий») Способ получения документа ______________________________________________ («лично» или «почтовым отправлением») ________________________________________ ___________ __________ _________ (должность руководителя организации (подпись) (Ф.И.О.) (дата) (обособленного подразделения)

Акт сверки с налоговой инспекцией по налогам и страховым взносам: образец 2018 года

Утверждена ли новая форма акта сверки с налоговой инспекцией на 2018 год? Будет ли применяться новая форма акта при сверке по страховым взносам, которые с 2017 года перешли под контроль ФНС? В этой статье мы расскажем о главных аспектах прохождения сверки по налогам и страховым взносам и приведем образец новой формы акта. Также вы сможете скачать актуальный бланк сверки.

Сверка в 2018 году: куда обращаться

В ИФНС организации и ИП могут пройти сверку по всем видам налогов и сборов, которые контролируют налоговики. Также с 2017 года все виды страховых взносов (кроме взносов «на травматизм») администрирует также Федеральная налоговая служба. Поэтому с 2017 года в ИФНС можно обращаться за прохождением сверки по страховым взносам за периоды, с 1 января 2017 года. Если же организации и ИП нужно сверить платежи по взносы, которые перечислялись до 2017 года, то обращаться следует в ПФР.

Если вы хотите получить акт сверки расчетов по налогам (пеням, штрафам), то можете подать в свою ИФНС (пп. 11 п. 1 ст. 32 НК РФ, п. 3 Регламента ФНС):

- или заявление на бумаге в произвольной форме с просьбой о проведении сверки;

- или запрос с помощью размещенного на сайте ФНС сервиса “Личный кабинет налогоплательщика – юридического лица” (ЛК);

- или запрос в электронном виде по ТКС. На запрос по ТКС ИФНС предоставит акт в электронном виде (Письмо ФНС от 30.10.2015 № СД-3-3/4090).

Когда сверку проводят обязательно

В 2018 году в обязательном порядке сверка с ИФНС по налогам и страховым взносам проводится в названных ниже ситуациях:

- при переходе организации или ИП из одной ИФНС в другую;

- при ликвидации (реорганизации);

- по инициативе организации или ИП;

- ежеквартально коммерческими организациями – крупнейшими налогоплательщиками.

Если сверку инициирует налоговый орган, то для вас участие в ней является правом, а не обязанностью (пп. 5.1 п. 1 ст. 21 НК РФ). Рекомендуем вам принять предложение налогового органа о проведении сверки. Ведь сверка позволяет своевременно выявить переплату и распорядиться ею, а также обнаружить ошибки и несовпадения данных, которые иначе могут остаться незамеченными. Более того, целесообразно проводить сверку ежегодно – по завершении очередного года.

Оформление результатов: форма акта

Результаты сверки налоговая инспекция оформляет специальным актом сверки. Например, в 2016 году действовала форма акта, утвержденная приказом ФНС России от 20 августа 2007 г. № ММ-3-25/494. Эта форма состояла из титульного листа и двух разделов. Первый раздел был предназначен для краткой сверки, а второй раздел – для конкретизированных сведений.

Однако Приказом ФНС России от 16.12.2016 № ММВ-7-17/685 была утверждена новая форма акта совместной сверки расчетов по налогам, сборам, страховым взносам, пеням, штрафам, процентам. Новая форма акта применяется с 27 января 2017 года. После этой даты выдавать акт сверки по старой форме налоговики уже не вправе. Новая форма акта сверки 2017 года имеет следующие состав:

- титульный лист;

- раздел 1 (общие данные);

- раздел 2 (более подробная информация по результатам сверки с расшифровкой).

Эта форма продолжает применяться и в 2018 году. Изменения в нее в 2018 году не вносилось.

Утверждать новую форму акта сверки потребовалось в связи с тем, что с 1 января 2017 г. налоговым органам переданы полномочия по администрированию страховых взносов. Поэтому в бланке акта сверке прописали упоминание про страховые взносы, пени и штрафы по ним. С применением прежней формы акта оформлять результаты сверки по взносам было бы попросту невозможно.

Далее приведем официально утвержденный бланк акта сверки, с применением которого в 2018 году налоговые инспекции обязаны оформлять результаты сверки. Привести единый и унифицированный образец заполненного акта сверки, разумеется, не представляется возможным, поскольку данные на налогам и взносам в каждом конкретном случае будут разными.

Акт совместной сверки расчетов по страховым взносам в ФСС

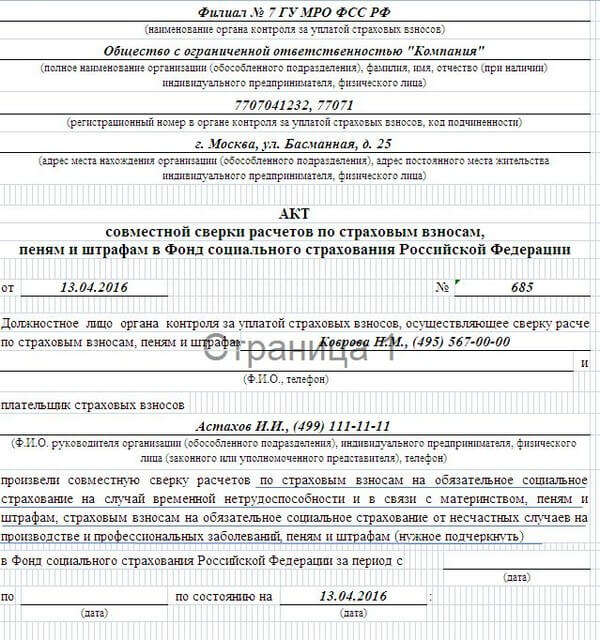

Сразу после сдачи отчетности стоит уточнить остатки по взносам и при необходимости зачесть или вернуть переплату. Чтобы получить акт сверки расчетов по страховым взносам в ФСС (форма 21-ФСС), необходимо написать в свое отделение фонда заявление. Форма такого заявления свободная.

Образец заполнения акта сверки расчетов по страховым взносам смотрите ниже.

Зачем нужен акт совместной сверки расчетов по страховым взносам в ФСС

В акте сверки по страховым взносам отражается на дату сверки долг или переплата, пени и штрафы. Также в нем указываются суммы, списанные со счета организации, но не зачисленные в фонд, и невыясненные платежи.

Если по результатам сверки возникли расхождения, их причины надо уточнить. Если организация согласна с разницами, можно подписать акт сверки расчетов по страховым взносам без разногласий и скорректировать данные в учете. Если не согласна, в акте следует сделать отметку.

- Страховые взносы с 2017 года: все изменения

Задолженность, которая обнаружилась по итогам сверки по страховым взносам, стоит погасить как можно скорее. Иначе за каждый день просрочки будут начислены пени. Но, если недоимки фактически нет, их можно отменить.

Например, из-за неверного КБК платежи зависли в невыясненных. Платежку стоит уточнить, а если фонд не обнулит пени, пересчета можно добиться в суде (постановление Девятого арбитражного апелляционного суда от 06.03.2014 № А14-9859 /2013).

Как заполнить акт сверки расчетов по страховым взносам. Образец

В форме акта сверки расчетов по страховым взносам предусмотрены графы для взносов на материнство и травматизм. Компания вправе провести сверку по каждому из видов взносов отдельно или сразу по двум. Причем одни страховые взносы можно зачесть в другие.

Фонд зачтет взносы в течение 10 рабочих дней с момента получения заявления по форме 22-ФСС. Но если компания подала заявления до сверки по страховым взносам, то фонд вправе инициировать ее сам. Тогда фонд зачтет суммы в течение 10 рабочих дней после подписания акта обеими сторонами.

Если компания не согласна с данными фонда, в акте сверки надо отметить, что он согласен «с разногласиями». Например, если компания не согласна с пенями. После сверки надо выяснить причины расхождений и устранить их. Например, если недоимка возникла из-за ошибки в платежке, то ее потребуется уточнить, подав заявление в свободной форме.

Образец заполнения акта совместной сверки расчетов по страховым взносам в ФСС

Скачать заполненный образец можно по ссылке в конце статьи.

Напомним, компаниям, которые планируют получить скидку к страховому тарифу, необходимо не только провести сверку расчетов по взносам, но и подать заявление на установление скидки к страховому тарифу. Срок подачи такого заявления — не позднее 1 ноября года.

При расчетах с ПФР у любого плательщика может возникнуть переплата или недоимка, как по взносам, так и по уплате штрафов и пеней. Чтобы вернуть или направить переплату на погашение предстоящих платежей, а также в некоторых иных случаях, необходимо провести сверку с ПФР, результаты которой оформляются актом по форме 21-ПФР.

В этой статье мы расскажем о порядке проведения сверки и заполнении акта 21-ПФР.

Сверка расчетов и акт сверки с ПФР

Инициатором проведения сверки может быть как плательщик взносов, так и Фонд. Что может послужить причиной для проведения совместной сверки с Пенсионным фондом? Таких причин несколько:

- плательщик уплатил страховых взносов, пеней или штрафов больше, чем необходимо по расчету;

- ПФР взыскал с плательщика излишние суммы по страховым взносам, пеням или штрафам (п. 4 ст. 26 Закона от 24.07.2009 № 212-ФЗ);

- плательщик направил в ПФР заявление об уточнении платежа. В этом случае Фонд может предложить проведение сверки в целях принятия решения об уточнении показателей платежного поручения (п.п. 9, 11 ст. 18 закона № 212-ФЗ).

Сверка расчетов с фондами необходима и перед составлением годовой бухгалтерской отчетности организации. Сначала у ПФР нужно запросить Справку о состоянии расчетов на отчетную дату и Информацию о состоянии платежей. Такой запрос можно оформить как письменно, так и через интернет. Справка покажет, есть ли у страхователя недоимка или переплата, а в Информации дается расшифровка всех платежей. Если будут обнаружены расхождения между данными Фонда и страхователя, следует просить Фонд о проведении совместной сверки по взносам, пеням и штрафам. Для такого случая конкретного бланка заявления в ПФР не установлено, поэтому его можно составить в произвольной форме. Результат такой совместной сверки будет оформлен Актом по форме 21-ПФР.

Образец заполнения 21-ПФР

Форма акта совместной сверки расчетов (21-ПФР) утверждена Постановлением Правления ПФР от 22.12.2015 № 511п (Приложение 1). В «шапке» акта указывается орган, контролирующий уплату страховых взносов, а также полное наименование или имя (для ИП) плательщика взносов, его регистрационный номер в ПФР и адрес.

Под заголовком ставится дата и номер акта, далее следует перечисление должностных лиц с обеих сторон, ответственных за составление акта сверки, указывается период, за который проводится сверка.

Далее идет основная табличная часть акта сверки с ПФР, образец которого мы приводим ниже. В таблице перечисляются все виды расчетов между плательщиком и Фондом по пенсионным и медицинским взносам отдельно, и их состояние на отчетную дату: задолженности, переплаты, излишне уплаченные или взысканные суммы, невыясненные платежи и т.д. Суммы указываются в рублях и копейках по данным ПФР и по данным плательщика взносов.

Специалист Фонда, проводивший сверку, ставит свою подпись и дату. В строке «Согласовано плательщиком страховых взносов» плательщик, при согласии с актом сверки, пишет фразу «без разногласий». Если плательщик с актом не согласен, то он должен указать, что акт принят «с разногласиями», и позднее, совместно с Фондом, определить их причину.

Законодательство не содержит точных указаний о порядке и сроках выдачи акта сверки плательщику. Получатель указывает фактическую дату и способ получения акта – лично или по почте, затем ставится подпись руководителя или уполномоченного представителя плательщика. После подписания один экземпляр акта сверки плательщик оставляет у себя, а второй направляет в ПФР.

Обратите внимание! С 1 января 2017 года контроль за уплатой страховых взносов переходит к налоговым органам. Это значит, что сверку расчетов по начисленным и уплаченным с 01.01.2017 г. взносам на обязательное пенсионное и медицинское страхование нужно проводить с налоговой инспекцией, а не с отделением ПФР.