С. Г. БУСАЛОВА ПОВЫШЕНИЕ

ЭФФЕКТИВНОСТИ РАСХОДОВ РЕСПУБЛИКАНСКОГО БЮДЖЕТА

Ключевые слова: эффективность, бюджетные расходы, региональный бюджет, ведомственный план

Key words: efficiency, budget expenditures, regional budget, departmental plan

Утвержденные субфедеральные программы повышения эффективности бюджетных расходов требуют детализации в рамках формирования ведомственных планов повышения эффективности бюджетных расходов. Необходимость в их разработке продиктована концепцией бюджетирования, ориентированного на результат.

Разработке ведомственного плана должен предшествовать анализ ситуации, сложившейся в сфере работы ведомства. Ведомственный план должен содержать обоснование мероприятий по повышению эффективности бюджетных расходов, оценку их влияния на качество исполнения республиканским органом исполнительной власти государственных функций, оказания государственных услуг (выполнения работ); расчетов оценки плановой экономии бюджетных ассигнований в результате реализации мероприятий по повышению эффективности бюджетных расходов; иных количественных и качественных эффектов, ожидаемых в результате реализации мероприятий ведомственного плана; расчетов затрат на реализацию мероприятий с предложениями по использованию плановой экономии на реализацию мероприятий по повышению эффективности бюджетных расходов и качества финансового менеджмента, сроков их реализации.

Проект ведомственного плана в Республике Мордовия направляется республиканским органом исполнительной власти в межведомственную рабочую группу по оперативному управлению, созданную для реализации Программы повышения эффективности бюджетных расходов с приложением графика реализации ведомственного плана. После

БУСАЛОВА Светлана Геннадьевна, доцент кафедры финансов и кредита Мордовского государственного университета, кандидат экономических наук.

получения положительного заключения (одобрения) ведомственного плана он утверждается республиканским органом исполнительной власти.

При разработке проектов ведомственных планов республиканским органам исполнительной власти следует учитывать, что разработка их проектов осуществляется в рамках бюджетных ассигнований на исполнение действующих расходных обязательств. Республиканским органам исполнительной власти рекомендуется формировать ведомственный план, а также график его реализации по следующим направлениям: оптимизация расходных обязательств республики; внедрение программно-целевых методов государственного управления; повышение качества и эффективности исполнения государственных функций; повышение эффективности управления государственным имуществом; повышение качества и эффективности оказания государственных услуг (выполнения работ); оптимизация численности и совершенствование системы материального стимулирования государственных служащих республики; оптимизация государственных закупок; создание и совершенствование процедур внутреннего контроля; иные мероприятия по повышению эффективности бюджетных расходов.

График реализации ведомственных планов повышения эффективности расходов целесообразнее формировать на основе типовой формы, представленной в таблице.

Таблица

График реализации ведомственного плана повышения эффективности бюджетных расходов

№ п/п Мероприятие Результат Срок реализации Ответственный исполнитель Оценка планируемой экономии бюджетных средств в результате реализации мероприятий

1 2 3 4 5 6

Группа мероприятий

В графе 2 графика указывается мероприятие республиканского органа исполнительной власти, планируемое к реализации в целях повышения эффективности бюджетных расходов. В графе 3 отмечается ожидаемый результат, пла-

нируемый к достижению по итогам реализации мероприятия. При этом в качестве ожидаемого результата может быть названа как экономия бюджетных ассигнований, так и повышение качества исполнения государственных функций, оказания государственных услуг (выполнения работ).

Если мероприятия по повышению эффективности бюджетных расходов и качества финансового менеджмента требуют для реализации расходов, то в качестве ожидаемого результата указывается разность между величиной этих расходов и общей величиной достигаемой экономии в результате их реализации. Если мероприятия по повышению эффективности направлены на повышение качества исполнения государственных функций (государственных услуг), то в текстовой части ведомственного плана приводится количественная и качественная оценка эффектов, достигаемых в результате реализации мероприятия. В графе 4 указывается срок реализации мероприятия с уточнением до месяца (квартала) соответствующего года, в котором планируется завершить реализацию мероприятия. В графе 5 указываются фамилия, имя и отчество заместителя руководителя республиканского органа исполнительной власти и (или) руководителя структурного подразделения республиканского органа исполнительной власти, ответственного за реализацию мероприятия. В случае указания в качестве ожидаемого результата экономии бюджетных ассигнований в графе 7 ставится оценка плановой экономии в соответствующем году в тысячах рублей с точностью до первого десятичного знака.

При реализации ведомственных планов республиканским органам исполнительной власти следует учитывать, что их реализация осуществляется в пределах бюджетных ассигнований, предусмотренных сводной бюджетной росписью бюджета Мордовии и (или) бюджетными росписями главных распорядителей средств бюджета (ГРБС) республики.

Современная система расходования бюджетных средств республиканского бюджета Мордовии должна базироваться на необходимости внедрения в кратчайшие сроки технологии государственных заданий и общей схемы формирования и обработки информации о произведенных бюджетных расходах. Современные информационные продукты — необходимая часть этой цепи, что указывает на стремление не только к

эффективности произведенных расходов, но и к экономии временного промежутка для ее достижения1.

На удаленных рабочих местах в учреждениях на основе параметров заданий, доводимых от ГРБС, формируются отчетные формы по показателям исполнения государственного (муниципального) задания, которые содержат обоснование норматива затрат для каждой услуги, расходов на выполнение работ для оказания услуг и содержание имущества.

Сформированные исходные данные для расчета норматива затрат и отчетные данные мониторинга исполнения задания формируют централизованный информационный ресурс распорядителей бюджетных средств (РБС). Далее данные о корректировке распределения объемов бюджетных ассигнований направляются в составе Сведений об объемах бюджетных ассигнований РБС непосредственно ГРБС.

В качестве отдельного мероприятия по повышению эффективности бюджетных расходов предлагается ряд действий по совершенствованию механизма управления размещением заказов для государственных и муниципальных нужд, являющихся одним из важнейших элементов государственного регулирования расходования бюджетных средств. Это объясняется тем, что основная часть расходов субъектов бюджетного планирования приходится на размещение государственного заказа, т. е. на поставки товаров, оказание услуг и выполнение работ, необходимых для осуществления государственных функций. В связи с этим сложно переоценить важность эффективного законодательного регулирования в сфере госзакупок.

Основными направлениями развития системы госзакупок республиканского бюджета Мордовии, на наш взгляд, следует считать:

— ориентацию на последовательное сокращение сферы нерегламентированных закупок (включая закупки госкорпораций и естественных монополий, регулирование которых в настоящее время является предметом обсуждения в правительстве);

— расширение спектра используемых способов закупки и возможность адаптации заключенных контрактов к изменяющимся внешним условиям;

— необходимость расширения полномочий госзаказчиков с предоставлением им более широких прав по выбору про-

цедур закупок. Для предотвращения рисков коррупционного поведения целесообразно наделение такими правами госзаказчиков более высокого уровня (в первую очередь в лице ГРБС). В дальнейшем с учетом оценок конечной эффективности ранее проводившихся закупок возможно распространение таких прав на иные крупные организации;

iНе можете найти то, что вам нужно? Попробуйте сервис подбора литературы.

— построение многоуровневой системы мониторинга и контроля, которая должна опираться на логически выстроенную публичную систему сбора информации о закупках и должна быть основой для оценки конечной эффективности госзакупок, а также для выявления возможных злоупотреблений в сфере госзакупок2.

В рамках этого подхода построение реально работающей системы сбора и анализа информации о госзакупках является отправной точкой в переходе системы регулирования госзакупок на качественно новую стадию развития, когда государство сможет не только контролировать соблюдение процедур, но и увидеть весь закупочный цикл и оценить результаты проводимых закупок. При проектировании такой системы для обеспечения ее дальнейшего эффективного функционирования уже на уровне постановки задачи необходим ряд шагов.

Во-первых, следует провести разделение информационных потоков по стандартизованной (массовой) и нестандартизо-ванной продукции со структуризацией этих массивов данных по группам товаров, работ и услуг (на основе принятых классификаций продукции и услуг). На этой базе для стандартизованной (массовой) продукции станет возможным сравнение цен и других условий поставки в разрезе отдельных ГРБС, государственных заказчиков, разных способов закупки и т. д. Такой подход также сделает возможным проверку обоснованности стартовых цен закупок со стороны главных распорядителей бюджетных средств и контролирующих органов. Для нестандартизованной продукции сравнения цен и других условий закупок в большинстве случаев напрямую будут невозможны. Однако аккумулирование этой информации даст возможность сделать дальнейший анализ условий закупок с привлечением экспертов, не аффилированных с заказчиком, проводившим закупку.

Во-вторых, необходимо разделение массивов информации о закупках на общедоступную информацию (для граждан,

общественных организаций, потенциальных поставщиков, заинтересованных государственных заказчиков и т. д.); информацию, доступную только для государственных заказчиков (по их собственным закупкам, а также по закупкам других заказчиков в объемах, достаточных для корректного анализа рынка, сопоставления результатов аналогичных закупок и т. д.); информацию, доступную для вышестоящих органов (ГРБС по закупкам подведомственных организаций); информацию, доступную для контролирующих инстанций (по всем закупкам).

Общедоступная часть информации о государственных закупках, реализуемая через единый официальный портал, должна давать внешнему пользователю возможность получения информации о новых торгах и ценах, сложившихся на предшествующих торгах. Закрытая часть информационной системы должна позволять ГРБС и контролирующему органу отслеживать ход реализации закупок на всех стадиях закупочного цикла (от планирования закупок до исполнения контрактов). С учетом того, что многие ГРБС уже имеют у себя такие системы, единую систему необходимо строить как распределенную и учитывающую специфические потребности отдельных ГРБС3. Построение подобной информационной системы позволит сделать качественно новый шаг в развитии механизмов контроля и станет основой эффективного выявления возможных злоупотреблений в рамках государственных закупок.

Для решения вышеперечисленных задач потребуется время, но это даст наиболее существенную отдачу в средне- и долгосрочной перспективе. Поэтому одновременно необходима реализация первоочередных мер к размещению заказа по отношению к технически сложной, инновационной и уникальной продукции и услуг, включая НИР и НИОКР.

В профессиональном сообществе обсуждаются формы и степень, в которой целесообразно предусмотреть установление квалификационных требований к участникам размещения заказа с четким разграничением квалификационных требований на стадии допуска и оценки заявок участников; установление аналогичных квалификационных требований к субподрядчикам / соисполнителям и требований к продукции, поставляемой субподрядчиками / соисполнителями; расширение способов размещения заказа, в том числе путем

проведения многоэтапного конкурса с возможностью квалификационных требований и конкурентными переговорами; право заказчика запрашивать разъяснения и дополнительную информацию от участника по представленной заявке, проверять заявленные участниками данные, отклонять заявки на всех их стадиях рассмотрения; право заказчика устанавливать способы аттестации поставляемой продукции, в том числе проверку качества продукции и технической совместимости на стадии допуска участников; особенности оценки заявок, в том числе выбор победителя на основе комплексного показателя «наиболее экономически выгодное предложение», который должен учитывать проверенные заказчиком данные и стоимость владения в целом с учетом сопутствующих работ, стоимости эксплуатации, ремонтопригодности, срока службы и т. д.; возможность внесения обоснованных изменений в государственный контракт по мере его исполнения, в том числе в части уточнения технического задания и стоимостных характеристик4.

Оценка эффективности бюджетных расходов может выражаться через казначейский контроль результативности бюджетных расходов, совершенствование которого необходимо в связи с повышенными потенциальными возможностями обеспечения результативности использования бюджетных средств по сравнению с другими видами государственного финансового контроля. Эти возможности связаны с необходимостью санкционирования бюджетных расходов органами казначейства, что трансформирует казначейский контроль в текущий оперативный контроль, позволяющий своевременно обнаружить и предотвратить возможное расходование бюджетных средств с низкой результативностью.

Для повышения эффективности бюджетных расходов следует использовать систему статистического анализа, которая бы учитывала корреляционное и регрессионное взаимодействие факторов, их зависимость.

Идея состоит в том, что при формировании бюджета «сверху вниз» бюджетный процесс начинается с определения бюджетно-политических целей (приоритетов), которые затем декомпозируются с применением программно-целевого метода распределения расходов. Соответственно, формируются и системы индикаторов результативности. При этом макроэкономические результаты подвергаются декомпозиции

и для их достижения необходимо обеспечить получение заданных значений индикаторов микроэкономического уровня. Тогда для обеспечения эффективного контроля необходимо связывать каждый бюджетный расход с некоторым индикатором результативности, и при санкционировании расходов в соответствующих документах должна присутствовать информация о том, на какой индикатор (или индикаторы) результативности микроэкономического уровня может повлиять данный расход. Тогда, если одновременно с расходованием осуществлять мониторинг соответствующих индикаторов, который может производиться органами государственной статистики, то в органах казначейства может быть сформирована база данных, содержащая информацию о связи расходов и индикаторов микроэкономического уровня.

Предложенная система позволит повысить результативность бюджетных расходов и эффективность бюджетного процесса регионального уровня.

ПРИМЕЧАНИЯ

3 См.: Госграница: специфика госзаказа. Бюджет. 2010. № 1. URL: http:// bujet.ru/article/69210.php (дата обращения: 29.06.2011).

4 См.: Петров В.А. Как повысить результативность бюджетных расходов // Бюджет. 2010. № 4. С. 12—14.

Поступила 07.07.11.

ГОСУДАРСТВЕННОЕ РЕГУЛИРОВАНИЕ

Канд. юр. наук Е. А. Чегринец

ПРИНЦИП РЕЗУЛЬТАТИВНОСТИ И ЭФФЕКТИВНОСТИ ИСПОЛЬЗОВАНИЯ БЮДЖЕТНЫХ СРЕДСТВ В РОССИЙСКОЙ ФЕДЕРАЦИИ

Цель настоящей статьи — описание некоторых подходов к пониманию одного из основных принципов бюджетной системы Российской Федерации — принципа результативности и эффективности использования бюджетных средств.

Ключевые слова: бюджетная система, принцип результативности и эффективности использования бюджетных средств, модель общинных пастбищ.

Законодательство Российской Федерации закрепляет не принципы бюджетов, а принципы бюджетной системы, которая представляет собой совокупность всех самостоятельных бюджетов государства. В соответствии со статьей 10 Бюджетного кодекса Российской Федерации бюджетная система нашей страны состоит из федерального бюджета и бюджетов государственных внебюджетных фондов Российской Федерации; бюджетов субъектов Российской Федерации и бюджетов территориальных государственных внебюджетных фондов; а также местных, муниципальных бюджетов.

В соответствии со статьей 28 Бюджетного кодекса Российской Федерации бюджетная система России основана на принципах единства бюджетной системы Российской Федерации; разграничения доходов, расходов и источников финансирования дефицитов бюджетов между бюджетами бюджетной системы; самостоятельности бюджетов; равенства бюджетных прав субъектов Российской Федерации, муниципальных образований; полноты отражения доходов, расходов и источников финансирования дефицитов бюджетов; сбалансированности бюджета; результативности и эффективности использования бюджетных средств; общего (совокупного) покрытия расходов бюджетов; прозрачности (открытости); достоверности бюджета; адресности и целевого характера бюджетных средств; подведомственности расходов бюджетов; единства кассы.

Очевидно, что под принципами бюджетной системы понимаются как принципы построения такой бюджетной системы (например, единства бюджетной системы Российской Федерации, самостоятельности бюджетов, равенства бюджетных прав субъектов Российской Федерации, муниципальных образований), так и принципы построения и ис-

полнения самих бюджетов, входящих в бюджетную систему (например, результативности и эффективности использования бюджетных средств, достоверности бюджета, сбалансированности бюджета).

Важнейшим принципом для исполнения бюджета является принцип результативности и эффективности расходования бюджетных средств. Его основы заложены в Конституции Российской Федерации. Так, в постановлении Конституционного суда Российской Федерации от 21 марта 2007 г. № 3-П по делу «О проверке конституционности ряда положений статей 6 и 15 федерального конституционного закона «О референдуме Российской Федерации» в связи с жалобой граждан В. И. Лакеева, В. Г. Соловьева и В. Д. Уласа» ясно указано на существование «обязанности государства тратить публичные финансы на реализацию его функций эффективно, как этого требует Конституция Российской Федерации, в частности ее статьи 104 (часть 3) и 114 (пункты «а», «б» части 1)».

Непосредственное нормативное закрепление принципа результативности и эффективности использования бюджетных средств содержится в статье 34 Бюджетного кодекса Российской Федерации, указывающей на то, «что при составлении и исполнении бюджетов участники бюджетного процесса в рамках установленных им бюджетных полномочий должны исходить из необходимости достижения заданных результатов с использованием наименьшего объема средств или достижения наилучшего результата с использованием определенного бюджетом объема средств». Отметим, что в настоящее время указанный принцип распространяется лишь на процесс расходования бюджетных средств и не распространяется ни на деятельность по получению бюджетных доходов, ни на деятельность по привлечению и управлению источниками финансирования дефицита бюджета, что, на наш взгляд, является серьезным упущением.

Другой значительной проблемой в отношении данного принципа является выявление соотношения понятий «результативность» и «эффективность». В отечественной науке и практике по этому вопросу встречаются два принципиально разных подхода. Сторонники одного считают, что результативность и эффективность представляют два различных явления. Другая точка зрения заключается в понимании результативности в качестве основы и неотъемлемого элемента эффективности, без которого эффективность не может существовать.

Представляется, что нормативную точку в этом споре в настоящее время поставил Пленум Высшего арбитражного суда. Постановление Пленума Высшего арбитражного суда Российской Федерации от 26 февраля 2009 г. № 17 включило в постановление Пленума Высшего арбитражного суда Российской Федерации от 22 июня 2006 г. № 23 но-

вый пункт 23, в котором дано четкое и определение того, каким требованиям должна отвечать конкретная расходная операция и какими должны быть действия контрольного органа, чтобы операция была признана неэффективным расходованием бюджетных средств.

В соответствии с пунктом 23 постановления «участники бюджетного процесса в рамках реализации поставленных перед ними задач и в пределах выделенных на определенные цели бюджетных средств самостоятельно определяют необходимость, целесообразность и экономическую обоснованность совершения конкретной расходной операции. <…> конкретная расходная операция может быть признана неэффективным расходованием бюджетных средств только в случае, если уполномоченный орган докажет, что поставленные перед участником бюджетного процесса задачи могли быть выполнены с использованием меньшего объема средств или что, используя определенный бюджетом объем средств, участник бюджетного процесса мог бы достигнуть лучшего результата».

В данном определении содержатся два принципиальных момента.

Во-первых, признаками неэффективного использования бюджетных средств являются нарушения обоих элементов формулировки принципа результативности и эффективности использования бюджетных средств, закрепленных в статье 34 Бюджетного кодекса Российской Федерации, включая требование достижения наилучшего результата с использованием определенного бюджетом объема средств, т. е. результативности деятельности. Таким образом, в постановлении ясно указывается не только на неразрывную связь между эффективностью и результативностью расходования бюджетных средств, но и на то, что результативность является лишь одним из существенных элементов эффективности, необходимым, но не достаточным ее условием. Ведь без результативности эффективности быть не может, но и результативная деятельность может быть неэффективной, если не обеспечена экономность использования средств.

Во-вторых, Пленум указал на необходимость для контрольного органа доказать саму возможность выполнения задач с использованием меньшего объема средств или достижения лучшего результата с использованием имеющихся средств. Тем самым в постановлении подтверждается принципиальное отличие недостатка (неэффективной деятельности) от нарушения, так как для установления факта нарушения никаких доказательств возможности иного поведения не требуется, достаточно фиксации отклонения от нормативной модели. Соответственно нарушение принципа результативности и эффективности расходования бюджетных средств является не нарушением, а лишь недостатком в деятельности государственных органов.

В чем же важность этого принципа? Очевидно, что никакие расходы бюджета не должны производиться исключительно ради того, чтобы произвести эти расходы. Как отмечал С. И. Лушин: «Конечная цель бюджетного финансирования — получение определенной эффективности от этих расходов, что, в сущности, означает необходимость выяснения смысла этой денежной траты, реальных последствий данного денежного расхода. … Трата бюджетных денег не всегда ведет к получению эффекта. Деньги — это одно, а получение от них эффекта -другое экономическое явление» .

Практика показывает, что практически всегда государство является менее эффективным хозяйственником, нежели частный собственник. Для объяснения этого феномена с позиций теории общественного выбора и конституционной экономики представляется целесообразным привести и основные положения теории «бюджетных пастбищ», или «ничейных бюджетов», выработанной Дж. Баденом и Р. Фортом и обосновывающей «врожденные» причины роста государственного аппарата и заведомой неэффективности использования бюджетных средств.

В рамках своей концепции «бюджетных пастбищ» Дж. Баден и Р. Форт применили к бюджету теорию общинных пастбищ, разработанную первоначально Уильямом Фостером Ллойдом (1794-1852) и развитую Г. Хардином .

В своем знаменитом эссе «Трагедия общинных пастбищ» Г. Хардин рассматривал причины, по которым ресурсы, никому не принадлежащие или, точнее, принадлежащие неограниченному числу лиц, всегда неэффективно используются. В качестве примера он приводит общинные пастбища. Естественно, пастбище может выдержать только строго определенное количество скота. В то же время предполагается, что каждый из пастухов стремится максимально использовать пастбище в своих интересах. Рано или поздно какой-либо пастух, стремящийся максимизировать для себя полезность пастбища, начнет рассматривать возможность выпуска на пастбище на одну овцу больше, чем пастбище может обеспечить. Анализируя плюсы и минусы такого поступка, пастух придет к выводу, что все плюсы в виде дохода от выпаса лишней овцы достанутся лично ему, а негативные последствия будут равномерно распределены между всеми пастухами, использующими пастбище. Ведь трава, которую съест лишняя овца, не достанется всем овцам, пасущимся на пастбище, а не только овцам пастуха с лишней овцой. Соответственно, поскольку распределение доходов и затрат будет неравным (затраты распределяются между всеми, а доходы идут лишь одному), пастух примет решение пустить на пастбище лишнюю овцу. Но такая логика применима ко всем пастухам, каждый из которых будет

выпускать на пастбище все больше и больше лишних овец до тех пор, пока пастбище не погибнет.

Г. Хардин считал, что такой пример хорошо иллюстрирует общие законы и судьбу любого ресурса, который не принадлежит никому или не принадлежит пользователям, и распространял концепцию трагедии общинных пастбищ на рыболовные ресурсы, заповедники и землю в целом. В то же время, используя аналогию общественных пастбищ, он утверждал, что проблемы неравномерного распределения доходов и затрат на общинных пастбищах могут быть решены либо путем продажи таких пастбищ частным лицам, которые будут нести в полном объеме как доходы, так и затраты, либо регулированием права доступа к таким пастбищам, что позволяло бы не допускать к ним пастухов, нарушающих необходимый баланс.

Дж. Баден и Р. Форт применили модель общинных пастбищ к публичным бюджетам и пришли к следующим выводам. С одной стороны, бюрократы1 (вне зависимости от того, хорошие они или плохие) в пользу максимизации личного интереса, который может иметь как материальный (дополнительные финансовые ресурсы для возглавляемого бюрократом агентства), так и нематериальные аспекты (например, политический вес, влияние, власть), стремятся получить максимальный доступ к «бюджетным пастбищам», т. е. к бюджетным средствам и иным публичным ресурсам, которые формируются всем обществом (а не исключительно этими бюрократами), но от использования которых максимальную прибыль будут иметь именно получившие к ним доступ бюрократы и их агентства, а также связанные с ними получатели публичных ресурсов (например, целевые категории получателей определенных выплат, дотаций, субсидий, льгот и т. п.).

Таким образом, возникает идеальная аналогия с общинными пастбищами: бюрократия практически не несет какие-либо убытки от привлечения или использования бюджетных средств, поскольку все затраты распределены между широчайшим кругом лиц (всеми налогоплательщиками). С другой стороны, использование публичных ресурсов в своих интересах дает тем бюрократам, которые получили к ним доступ, прибыль без сколько-нибудь существенных затрат.

Картина еще более ухудшается для обычных граждан, если мы примем во внимание, что интересы конкретных бюрократов всегда связаны с получением максимальной поддержки от целевых групп, обла-

1 Обычно термин «бюрократ» в значительном числе языков имеет отрицательное значение или, по меньшей мере, отрицательные оттенки. В данном случае слово «бюрократ» означает высших государственных служащих или иных публичных лиц, являющихся руководителями определенных публичных органов, относящихся прежде всего к исполнительной власти и принимающих решения за такие органы.

дающих личной заинтересованностью в его деятельности. А поскольку значительная часть деятельности различных структур исполнительной власти на современном этапе представляет собой деятельность по перераспределению общих ресурсов, «выросших» на «бюджетных пастбищах», конкретным получателям, очевидно, что чем больше таких ресурсов получат конкретные получатели, тем сильнее они будут поддерживать бюрократа (или политика), обеспечившего для них такой доступ. Соответственно и бюрократ будет заинтересован в увеличении собственного доступа и контроля за публичными ресурсами.

Логика рационального бюрократа применительно к бюджетным ресурсам будет примерно следующей: «Каждый бюрократ понимает, что у него есть доступ к казне. Можно представить, что он задает себе вопрос: «Какой будет доход для моей организации (а значит и для меня), если я смогу получить еще одну долю казны?» Весь полученный доход пойдет на финансирование деятельности его агентства (чем будет увеличен контроль бюрократа над распределением ресурсов), тогда как затраты от такого захвата будут распределены равномерно между всеми бюрократами в виде утерянных возможностей захвата» .

Такой логикой пользуются все бюрократы, каждый из которых стремится максимально расширить функции и полномочия своей организации, чтобы получить контроль над большей долей публичных ресурсов, что неизбежно приводит к росту государственных функций и государственного аппарата.

iНе можете найти то, что вам нужно? Попробуйте сервис подбора литературы.

Более того, абсолютно ожидаемые, прогнозируемые и рациональные логические заключения бюрократов приводят к тому, что они становятся незаинтересованными в эффективном использовании бюджетных ресурсов, поскольку оно ведет к сокращению бюрократического аппарата, объемов перераспределяемых бюджетных ресурсов и падению заинтересованности в конкретных бюрократах и публичных органах со стороны целевых групп получателей публичных ресурсов.

Подтверждением этому могут служить хроническое неиспользование органами исполнительной власти предложений представителей науки по совершенствованию расходования бюджетных средств, принятие заведомо неэффективных, а то и в принципе нереализуемых управленческих решений, избыточное и необоснованное бюджетное планирование, а также игнорирование требований вышестоящих органов о повышении эффективности своей работы, характерных для бюрократических машин практически всех стран мира.

Объяснение этому очень просто. Любые решения принимаются на основании двух факторов: информации и позитивных последствий от принятых решений. Но поскольку для каждого отдельного бюрократа позитивные последствия от повышения эффективности расходования

бюджетных средств и снижения объемов бюджетных расходов равны нулю (а на деле такие последствия будут отрицательными), а позитивные последствия от игнорирования или непринятия таких решений велики (или по крайней мере позволяют сохранить status quo), то и никаких поводов для принятия или выполнения решений по увеличению эффективности бюджетных расходов у бюрократов не существует.

Выходом из такой ситуации может быть не только формальное закрепление соответствующих требований об эффективном и результативном использовании бюджетных ресурсов, но и создание внешних механизмов принуждения бюрократии к реальному соблюдению этого принципа. Варианты таких внешних механизмов могут быть различны, но в основном они сводятся к одному из следующих механизмов: либо к созданию специализированной отчетности, позволяющей измерять конкретные результаты деятельности и реальные затраты на их достижение, либо к созданию независимого от бюрократии органа, заинтересованного не в получении своей доли «бюджетных пастбищ», а в сокращении доступа к ним других публичных органов. Отметим, что на практике обычно оба механизма используются совместно.

Наиболее радикальным вариантом такого внешнего органа, нацеленного на повышение эффективности бюджета, является предложенный Дж. Баденом и Р. Фортом «бюджетный хищник» — независимое агентство, финансируемое за счет доли от сократившихся благодаря его участию бюджетных расходов, главной задачей которого является обоснование сокращения требований о выделении бюджетных средств и иных публичных ресурсов со стороны других публичных органов.

Автору не известны случаи практического применения столь радикального предложения, но фактически и в более мягкой форме (поскольку не обладают финансовой заинтересованностью) роль такого «бюджетного хищника» выполняют органы государственного аудита, особенно если, как в России, они обладают правом экспертизы проектов нормативных правовых актов, целевых программ и актов бюджетного законодательства. Кроме того, важнейшим механизмом для усиления эффективности расходования бюджетных средств является переход от сметного финансирования, «заточенного» под освоение выделенных бюджетных средств по необходимым направлениям без определения конкретного конечного результата, на бюджетирование, ориентированное на результат. Последний способ исполнения бюджета предполагает сочетание большей свободы в использовании бюджетных средств со стороны получателей при условии достижения четко установленных измеряемых результатов.

В условиях бюджетирования, ориентированного на результат, сам государственный бюджет и отчетность о его исполнении существенно

меняют свой характер. При традиционном исполнении бюджета прежде всего решаются вопросы о суммах средств, которые собираются израсходовать по определенным направлениям. Соответственно традиционный отчет об исполнении бюджета информирует общество о том, сколько денег, кем и по каким направлениям было израсходовано. Вопрос о том, что будет сделано за деньги, и о том, что было сделано в результате, ни при принятии бюджета, ни при составлении и рассмотрении отчета о его исполнении не обсуждается.

При бюджетировании ситуация кардинально меняется. Как отмечала С. Д. Стайвелинг, в этой ситуации «в государственном бюджете должны быть четкие ответы на три вопроса, задаваемые в следующей последовательности:

Какие задачи намерено решить правительство?

Какие действия оно намерено для этого предпринять?

Какие для их осуществления понадобятся затраты?

В свою очередь, годовой отчет должен давать четкие ответы на следующие вопросы:

Решены ли поставленные перед бюджетом задачи?

Был ли реализован предусматриваемый в бюджете план действий?

Не превысили ли затраты бюджетной сметы?» .

Как мы видим, постановка вопросов тут уже совсем другая, чем при традиционном исполнении бюджета, а общество может получить конкретный ответ на вопрос, что именно будет сделано для него за отданные им государству денежные средства. Отметим, что, по нашему мнению, только комплексное сочетание перехода на бюджетирование, ориентированное на результат, с эффективным государственным аудитом может позволить добиться существенного повышения эффективности расходования публичных средств.

Список литературы

1. Государственный аудит в Европе. Достижения и перспективы. — М., 2005.

2. Финансы : учебник / под ред. С. И. Лушина, В. А. Слепова. -М. : Экономистъ, 2003.

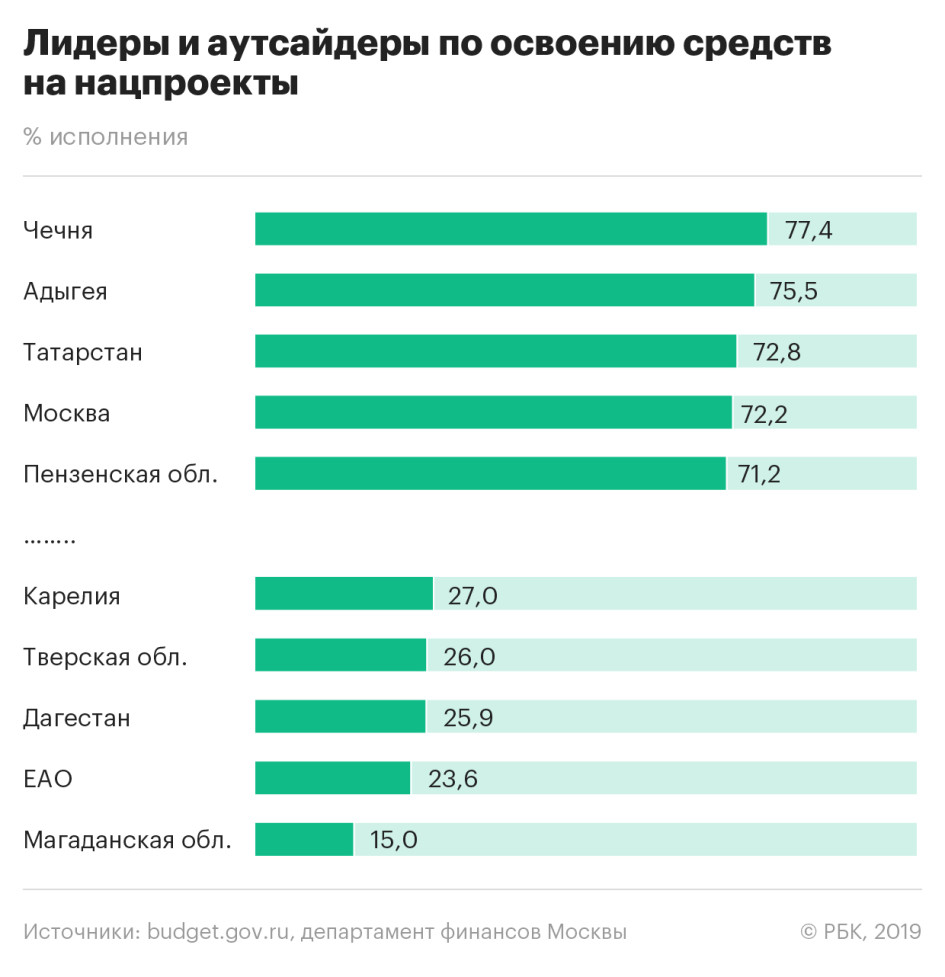

В 30 регионах России средства на нацпроекты освоены меньше чем наполовину, показал анализ РБК. Хуже всего исполнены бюджеты на «Международную кооперацию и экспорт», «Производительность труда и поддержку занятости» и «Экологию»  Фото: Сергей Мальгавко / ТАСС

Фото: Сергей Мальгавко / ТАСС

Бюджетные средства, предусмотренные региональными бюджетами (включая трансферты из федерального бюджета) на реализацию национальных проектов, освоены более чем на две трети лишь в 11 регионах, а 30 регионов израсходовали на нацпроекты меньше 50% плановых годовых ассигнований. Это следует из открытых данных по состоянию на 8 ноября в системе «Электронный бюджет» (операторы — Федеральное казначейство и Минфин), а также присланных в РБК уточнений регионов.,>,>

После публикации материала в редакцию поступили уточнения от нескольких регионов, из которых следует, что в ряде случаев общедоступная система «Электронный бюджет» выдала ошибочные данные об освоении средств на нацпроекты. В частности, в Магаданской области, Тверской области и Карелии уровень финансового исполнения по нацпроектам составляет, соответственно, 78, 59 и 64% на последнюю отчетную дату, а не 15, 26 и 27%, как следовало из данных «Электронного бюджета». РБК внес исправления после публикации и направил запросы в Казначейство и Минфин России.

Говорить о каких-либо закономерностях в освоении регионами денег на нацпроекты пока рано, считает замдиректора группы региональных рейтингов АКРА Елена Анисимова. «Не стоит забывать о сезонности бюджетных расходов: регионы финансируют бóльшую долю расходов в четвертом квартале, чем в каждом из первых трех. Поэтому те, кто сейчас кажется отстающим, могут к концу года подтянуться», — сказала она РБК.

Ситуацию с освоением бюджетов на нацпроекты в среднем по России нельзя назвать благополучной, считает ведущий научный сотрудник Центра развития НИУ ВШЭ Андрей Чернявский. Он связывает это, в частности, с медленным освоением средств на инвестиции в проектах, связанных со строительством инфраструктуры.

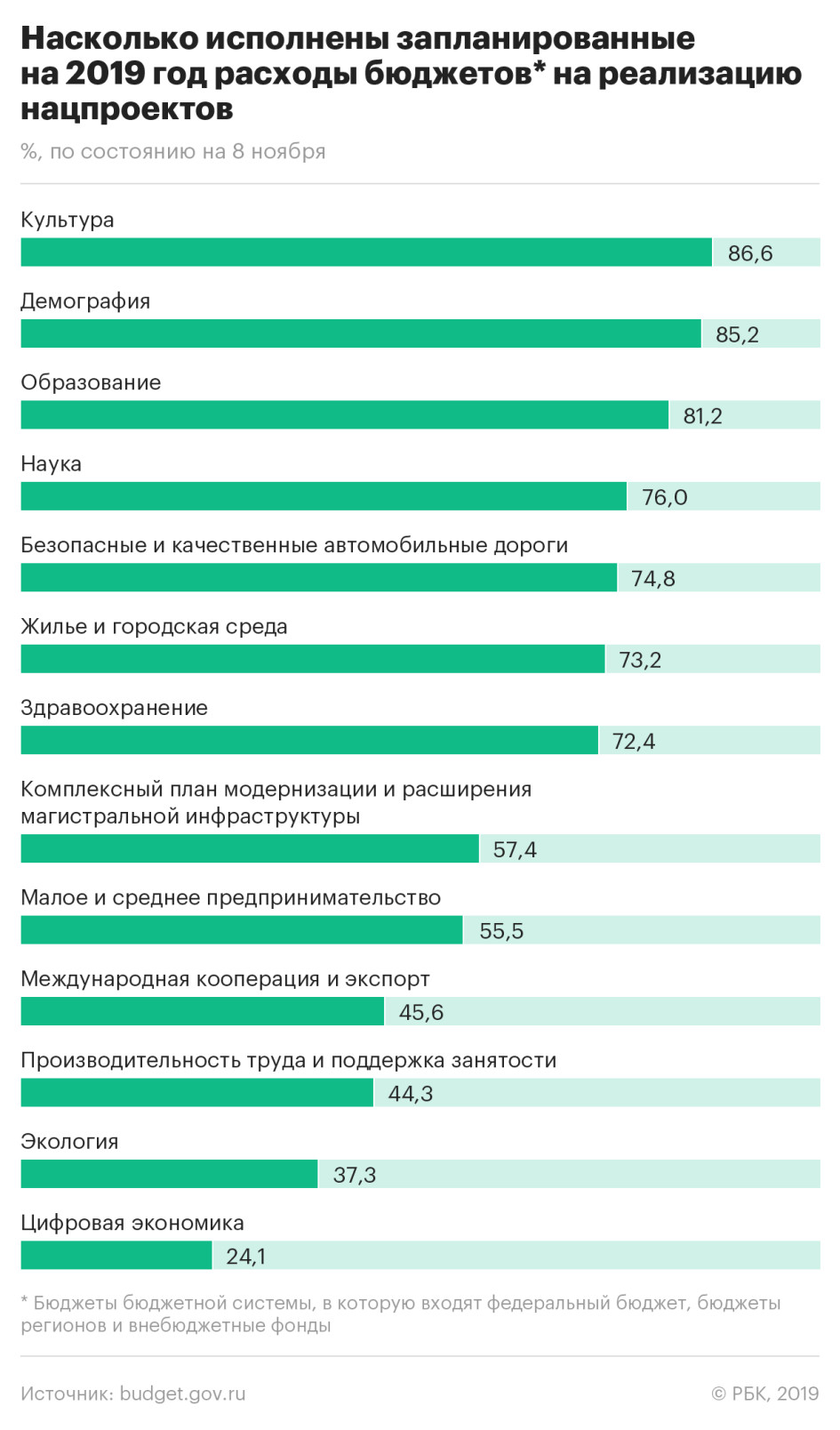

Как осваивается федеральный бюджет

Как сообщал ранее Минфин, общие расходы региональных и местных бюджетов на реализацию национальных проектов в 2019 году должны составить 1,3 трлн руб. В том числе 611,8 млрд руб. составляют трансферты регионам из федерального бюджета на цели нацпроектов.

На начало ноября, по данным Минфина, сумма межбюджетных трансфертов бюджетам регионов составляла около 355 млрд руб. (57% от плана). Москва реализует нацпроекты полностью за счет средств своего бюджета, уточнили РБК в городском департаменте финансов.

Расходы федерального бюджета на нацпроекты в 2019 году должны составить 1,78 трлн руб. (в эту сумму входят и трансферты регионам). Освоено 1,175 трлн руб., или 66,1%.

По каким проектам освоение запаздывает

Глава Минкомсвязи Константин Носков прогнозировал, что исполнение расходов по нацпроекту «Цифровая экономика» составит порядка 85% по итогам года. Как писал ТАСС со ссылкой на пресс-службу министерства, низкий процент исполнения на сегодняшний день обусловлен тем, что работы в рамках нацпроекта не авансируются, а оплачиваются по факту выполнения.

Многие нацпроекты связаны с финансированием капитальных расходов, и это как раз значительные суммы, напоминает Елена Анисимова. «Автомобильные дороги, здравоохранение, жилье и городская среда, экология, модернизация инфраструктуры — эти проекты самые затратные в плане финансирования и времени. Время уходит на то, чтобы контракты торговать, заключать, и уже затем наступает этап финансирования», — пояснила она.

Кроме того, иногда требуется предварительная работа — например, инвентаризация сетей перед заменой труб. «К тому же, несмотря на то что указы были подписаны в 2018 году, 2019 год фактически стал первым годом их исполнения, поскольку параметры их финансирования были определены только в начале этого года, то есть время сработало не в пользу исполнителей. Поэтому один год вряд ли может быть показательным», — отмечает Анисимова.

Освоить не значит построить

Процент освоения бюджетных средств не всегда полностью отражает прогресс нацпроекта, предупреждает Анисимова. «Электронный бюджет» отражает кассовое исполнение, тогда как данные об объеме заключенных контрактов, по которым ведутся работы и оказываются услуги в рамках нацпроектов, отсутствуют.

Исполнение, то есть выплаты, зависит от стадии, на которой конкретный проект находится, поясняет аналитик. По ее словам, авансирование в бюджетной системе не приветствуется, а значит, выплаты откладываются до принятия определенного этапа или проекта в целом.

«Проект может задерживаться: например, устранение недостатков при строительстве школы или ремонте дорожного покрытия может занимать месяцы. Поэтому низкий процент освоения бюджетных средств не всегда может свидетельствовать о существовании реальной проблемы с достижением поставленных целей в рамках майского указа», — подчеркивает Анисимова.

Она признает, что в некоторых случаях за низкими показателями освоения могут стоять реальные проблемы, в том числе такие, на которые власти региона могут не иметь возможности повлиять. «Например, нам известен случай, когда регион не смог исполнить часть показателей по проекту «Международная кооперация и экспорт» в части объема экспорта продукции АПК в силу аномальных погодных условий», — пояснила она.

Схожее мнение высказывает Андрей Чернявский. «Если мы говорим об успешной реализации нацпроектов, то освоение средств — это один из показателей. В конце концов, нужно обращать внимание на достижение промежуточных целей, насколько целевые показатели достигаются», — подчеркивает он.

Какие данные использовались

Для анализа исполнения регионами бюджетов на нацпроекты РБК использовал главным образом данные портала «Электронный бюджет». Однако там нет информации о бюджетных ассигнованиях, предусмотренных на реализацию нацпроектов в городах федерального значения: Москве, Санкт-Петербурге и Севастополе.

Пока у портала есть проблема с полнотой данных, сообщили РБК в пресс-службе Федерального казначейства. Ее планируется устранить в ближайшее время.

В связи с этим РБК уточнил информацию о запланированных расходах на нацпроекты и фактическом исполнении в департаменте финансов Москвы, комитете финансов Санкт-Петербурга, пресс-службе правительства Севастополя и департаменте финансов Орловской области (данные в «Электронном бюджете» были с ошибкой). Ответы по существу поступили из всех этих регионов.

Также из ранее опубликованной в СМИ информации были взяты данные о предусмотренных на 2019 год расходах на нацпроекты в Кабардино-Балкарии и Пермском крае, поскольку к сведениям «Электронного бюджета» по этим регионам возникли вопросы: в настоящее время они показывают исполнение на уровне 140–165%. Минфин Пермского края уточнил РБК, что исполнение бюджета по национальным проектам в регионе на сегодняшний день составляет 55,9%.

Основными показателями оценки целесообразности финансирования любых инвестиционных проектов из бюджета любого уровня являются показатели бюджетного и социального эффекта, которые отражают бюджетную и социальную эффективность соответственно.

Подходов к оценке бюджетной и социальной эффективности энергоэффективных региональных инвестиционных проектов реализуемых в рамках Программы поддержки местных инициатив (далее – ППМИ) может быть несколько.

Во-первых, оценка энергоэффективных региональных инвестиционных проектов реализуемых в рамках ППМИ может быть реализована на основе общего подхода к оценке всех видов инвестиционных проектов, сформированного на уровне субъекта РФ.

В настоящее время во многих субъектах Российской Федерации на региональном уровне приняты нормативно-правовые акты регламентирующие вопросы оценки инвестиционных проектов, претендующих на получение субсидии из бюджета субъекта РФ.

В Тверской области на региональном уровне подходы к оценке бюджетной и социальной эффективности обозначены в методике оценки эффективности инвестиционных проектов, претендующих на получение субсидий из областного бюджета на компенсацию части затрат на уплату процентов по кредитам коммерческих банков, полученных на реализацию инвестиционных проектов. Однако, несмотря на то, что в данной методике обозначен конкретный вид инвестиционного проекта и цель оценки, в ней сформулированы достаточно общие подходы, которые могут быть использованы для оценки любых инвестиционных проектов, претендующих на получение субсидии из бюджета Тверской области, в том числе и для оценки энергоэффективных региональных инвестиционных проектов, реализуемых в рамках ППМИ.

Согласно методике, принятой на региональном уровне в Тверской области, в основе оценки бюджетной эффективности лежит расчет стоимости баланса налоговых поступлений в консолидированный бюджет области от реализации инвестиционного проекта и средств, направляемых из областного бюджета на его поддержку (сумма субсидии) и выражаться соответствующим коэффициентом, который может быть рассчитан по формуле:

где ДБj – поступления налогов в консолидированный бюджет области от реализации проекта за период j, тыс. рублей;

РБj – средства, направляемые из бюджета области (сумма субсидии), на поддержку проекта в период j, тыс. рублей.

В основе оценки социальной эффективности, согласно указанной методике, лежит расчет коэффициента заработной платы, характеризующий превышение уровня заработной платы по проекту над средним уровнем заработной платы в муниципальном образовании, где реализуется проект, который может быть рассчитан по следующей формуле:

, (2)

где К зплпр — средняя заработная плата по предприятию, тыс. рублей;

Кзплмо — средняя заработная плата в муниципальном образовании, где реализуется проект, тыс. рублей.

Для интерпретации полученных результатов, согласно методике, применяемой в Тверской области, используются следующие показатели:

— критерием уровня бюджетной эффективности, свидетельствующим о целесообразности предоставления субсидии, является положительное значение показателя;

— критерием уровня социальной эффективности, свидетельствующим о целесообразности предоставления субсидии, является значение показателя ≥ 0,9, для малых предприятий значение показателя снижается до 0,7.

Однако, данные подходы, несмотря на свою универсальность, не позволяют оценить такие важные с точки зрения региональной экономики показатели как бюджетная экономия, социальный эффект, отражающий сокращение безработицы и создание новых рабочих мест в регионе, рост валового регионального продукта и т.д.

Расчет бюджетной эффективности энергоэффективных региональных инвестиционных проектов ППМИ с учетом бюджетной экономии может быть произведен как для регионального, так и местного бюджета по следующей формуле:

, где (3)

Дtинв — доходы соответствующего бюджета непосредственно от реализации инвестиционного проекта за каждый год расчетного периода, тыс. рублей;

Дtэкон — экономия средств соответствующего бюджета, которая может возникнуть в связи с реализацией инвестиционного проекта ППМИ за каждый год расчетного периода, тыс. рублей;

РБ — расходы соответствующего бюджета на реализацию проекта ППМИ за каждый год расчетного периода, тыс. рублей.

При оценке бюджетной эффективности за первый год расчетного периода (первый год реализации проекта), за РБ принимается сумма одной субсидии, выделяемой на проект или сумма, выделенная на проект из местного бюджета (в зависимости от того, для какого бюджета рассчитывается бюджетная эффективность), в остальные года, РБ = 0;

Sr — ставка рефинансирования установленная Центральным банком Российской Федерации на момент проведения расчетов;

t — расчетный период оценки бюджетного эффекта, от tmin = 1 году до tmax = полному сроку окупаемости проекта.

К доходной части соответствующего бюджета от реализации энергоэффективных проектов, реализуемых в рамках ППМИ можно отнести налоговые и неналоговые поступления в соответствующий бюджет, обусловленные использованием объекта инвестирования.

Например, доходом соответствующего бюджета, не относящимся к налоговым поступлениям, могут быть штрафы и санкции, связанные с проектом (например, за нерациональное использование природных, топливно-энергетических и материальных ресурсов, а также за нецелевое расходование средств).

Распределение налоговых поступлений от реализации проектов между бюджетом Тверской области и местными бюджетами Тверской области осуществляется в соответствии с Налоговым кодексом РФ, законодательством Тверской области, а так же нормативными актами, принятыми в муниципальных образованиях.

Бюджетная экономия от реализации энергоэффективного регионального инвестиционного проекта ППМИ в сфере жилищно-коммунального хозяйства может возникнуть в связи с уменьшением коммунальных платежей, что приведет к сокращению бюджетных средств, выделяемых на соответствующие субсидии, предоставляемые населению Тверской области, а так же за счет сокращения затрат соответствующего бюджета на коммунальные услуги теплоснабжения бюджетных организаций.

Однако, и этот подход к оценке бюджетной эффективности можно считать достаточно общим, не отражающим специфику энергоэффективных проектов.

Безусловно, реализация энергоэффективного регионального инвестиционного проекта ППМИ, как реализация любого другого инвестиционного проекта может привести к созданию новых рабочих мест, как во время реализации проекта, так и после.

При этом, необходимо отметить, что возможность создания новых рабочих мест во время реализации рассматриваемых проектов, по нашему мнению, более реальна, чем возможность создания новых рабочих мест после его реализации. Кроме того, в случае, если проект ППМИ предполагает модернизацию процесса производства теплоэнергии, это может привести к сокращению потребности в работниках теплоснабжающий организации и, соответственно, к сокращению рабочих мест в регионе и даже к отрицательному значению данного социального эффекта.

Для расчета социального эффекта, отражающего изменения в уровне занятости в регионе в связи с реализацией рассматриваемых проектов ППМИ, можно предложить использовать формулу, выведенную в диссертации Л.В. Якуповой , в которой учитывается возможность проявления рассматриваемого социального эффекта, как в положительную, так и отрицательную сторону:

, (4)

где НД – национальный доход региона, тыс. рублей;

Np – среднегодовая численность работников, занятых в народном хозяйстве региона, человек;

Кп — число рабочих мест, организуемых в случае реализации проекта, человек;

Кс — число мест, подвергаемых сокращению в результате реализации проекта, человек.

Для расчета социального эффекта получаемого при инвестировании энергетической инфраструктуры, отражающего рост валового регионального продукта, можно предложить следующую формулу:

, где (5)

СЭврп — социальный эффект от реализации проекта ППМИ, отражающий прирост ВРП Тверской области.

— численность населения, качество жизни которого улучшается в результате реализации инвестиционного проекта за счет повышения качества коммунальных услуг теплоснабжения (численность населения, для которого качество обслуживания улучшается, определяется на основе нормы потребления услуги на 1 чел.);

— прирост валового регионального продукта Тверской области на душу населения по прогнозным оценкам на расчетный год реализации проекта, тыс. руб.

Безусловным показателем социальной эффективности реализации энергоэффективных инвестиционных проектов ППМИ, будет являться показатель, отражающий улучшение состояния окружающей среды, то есть экологический эффект.

Экологический эффект от реализации регионального инвестиционного проекта ППМИ в направлении, которое позволит повысить показатели энергоэффективности в Тверской области можно отнести, улучшение экологической обстановки в регионе. Например, данное улучшение может произойти за счет сокращения выброса газов и иных вредных выбросов в атмосферу и как следствие уменьшения антропогенного воздействия на климат.

В частности, в работе И.В. Васильевской отмечено, что экологический эффект от реализации инвестиционного проекта может быть выражен различными показателями, в том числе: энергоемкостью, выбросами и сбросами в окружающую среду, сроками полезного использования, экономии природных ресурсов и т.д.

Таким образом, оценка экологического эффекта (Сэк) заключается в сравнении стоимостных значений любого из этих показателей («с проектом» и «без проекта») на единицу произведенной теплоэнергии, приведенных в сопоставимый вид.

Возможность оценки нескольких социальных эффектов может привести к необходимости оценки суммарного социального эффекта, который и будет отражать социальную эффективность конкретного проекта.

И все же все приводимые подходы в недостаточной мере отражают специфику энергоэффективных региональных инвестиционных проектов, реализуемых в рамках ППМИ.

В частности, одним из специальных подходов к оценке рассматриваемых подходов может быть подход, основанный на расчете бюджетной и социальной эффективности с учетом планируемая величина межтарифной разницы, возникновения которой удалось избежать в результате реализации проекта, а так же с учетом показателя, отражающего полезный отпуск тепла реконструированным объектом теплоснабжения.

В этом случае, для расчета бюджетной эффективности (для регионального и местного бюджета) может быть использована следующая формула:

, (6)

где — планируемая величина межтарифной разницы, возникновения которой удалось избежать в результате реализации регионального инвестиционного энергоэффективного проекта в рамках ППМИ, а не теплоснабжающей организацией в рамках собственных инвестиционных программ, руб./ГКал;

– полезный отпуск тепла реконструированным объектом теплоснабжения, кв.м;

– объем финансирования проекта региональным и местным бюджетом, руб.

Социальная эффективность (эффективность для населения, проживающего на территории реализации проекта) может быть определена следующим образом:

, (7)

где — планируемая величина повышения тарифа на теплоснабжение, которого удалось избежать в результате реализации региональных инвестиционных энергоэффективных проектов в рамках ППМИ, руб./кв. м;

– величина жилищного фонда, который находится в муниципальном образовании реализации проекта, кв.м;

– объем финансирования проекта населением, руб.

Рассмотрим составляющие этих видов эффективности на примере проекта реконструкции объектов теплоснабжения в муниципальном образовании Тверской области.

Согласно данному подходу энергоэффективный региональный инвестиционный проект можно считать эффективным при значении социальной и бюджетной эффективности больше единицы.

В настоящее время источники производства тепловой энергии и тепловые сети Тверской области во многих муниципальных образованиях находятся в крайне изношенном состоянии, поэтому только использование бюджетных средств муниципальных образований не могут решить проблему совершенствования системы теплоснабжения рассматриваемого региона. Проекты реконструкции котельных являются очень актуальными для многих муниципальных образований, и могут осуществляться по различным технологиям, в том числе имеющим инновационную составляющую.

Например, в Андреапольском районе Тверской области МУП «Андреапольское коммунальное хозяйство» эксплуатирует 10 котельных суммарной установленной мощностью 37,95 Гкал/час и тепловые сети протяженностью 12,04 км. Средний уровень износа теплотехнического оборудования – 59 %, средний уровень износа тепловых сетей – 65 %. Доля потерь тепловой энергии в общем объеме отпуска тепловой энергии сохраняется на высоком уровне (15-27%). Высокий уровень износа котлов не позволяет эксплуатировать оборудование в режиме полной загрузки. Большинство котлов эксплуатируется на пониженных параметрах, что приводит к понижению КПД котлоагрегатов и котельной в целом.

В то же время в рамках современных технологий при использовании возможностей привлечения финансирования в рамках ППМИ муниципальное образование Андреапольский район Тверской области может реализовать для реконструкции одной из котельных, находящихся на его территории проект, разработанный ООО «Балткотломаш». Это проект использования механизированного предтопка для утилизации отработанных шпал мощностью 4 МВт, который обеспечит полезный отпуск 13 824 Гкал/год.

Эффекты при реализации данного проекта будут складываться:

— из денежных средств, которые могут быть получены за прием на утилизацию отработанных шпал от ОАО «РЖД» (как опасных отходов);

— из экономии денежных средств, которые теплоснабжающая организация не тратит на закупку дополнительных объемов топлива (мазута, бурого угля и проч.), необходимого для производства тепловой энергии на котельных (котлах), где предполагается установка предтопка.

Стоимость утилизации одной шпалы для ОАО «РЖД» на 2013 год составляла 150 рублей. Принимается, что данная цена будет зафиксирована на период планирования проекта. Предтопок мощностью 4 МВт по оценкам специалистов потребляет за один отопительный период 126 720 шпал. Итого может быть получено 19 008 тыс. рублей.

Например, если котел традиционно потребляет в качестве топлива бурый уголь, то предтопок мощностью 4 МВт обеспечит полезный отпуск 13 824 Гкал/год и обеспечит годовую экономию в размере 13 824 Гкал * 960 руб./Гкал = 13271,0 тыс. рублей для Европейской части РФ. (Стоимость бурого угля для Европейской части РФ соответственно – 4000 рублей. Аналогичные затраты на выработку 1 Гкал тепла составляют 960 руб./Гкал).

Сметная стоимость проекта составляет 11 680 тыс. руб., в том числе:

— проектные работы (без оплаты государственной экспертизы) – 2000 тыс. рублей;

— стоимость закупаемых механизмов, оборудования – 5000 тыс. рублей;

— стоимость строительно-монтажных работ – 2500 тыс. рублей;

— стоимость пусконаладочных работ – 780 тыс. рублей;

— стоимость гидравлического дровокола-пилы – 400 тыс. рублей.

Стоимость системы очистки предтопка от взвешенных частиц – 1000 тыс. рублей.

Оценка эксплуатационных расходов по проекту:

— затраты на топливо принимаются равными нулю;

— затраты на электроэнергию, необходимые для круглогодичной бесперебойной работы предтопка:

18 кВт*24*365*0,5 = 78 840 кВт*ч

78 840 кВт*ч * 3,5 руб./кВт*ч = 275,94 тыс. рублей в год

Затраты на электроэнергию, необходимые для подготовки топлива:

20 кВт*24*365*0,3 = 52 560 кВт*ч

52 560 кВт*ч * 3,5 руб./кВт*ч = 183,96 тыс. рублей в год

Затраты на заработную плату с начислениями определены исходя из потребности в персонале: на подготовку топлива – 2 чел*4 смены = 8 человек; на подачу топлива – 2 чел*4 смены = 8 человек. Всего – 16 человек. Средняя заработная плата – 15 000 рублей в месяц. Страховые взносы (30,2%) – 4530 рублей в месяц. Итого годовые затраты на заработную плату – 19,53 тыс. рублей*16*12 = 3749,8 тыс. рублей в год.

Затраты на текущий ремонт по предтопку оценочно составляют 100,0 тыс. рублей в год.

Амортизационные отчисления по предтопку рассчитываются исходя из срока их использования, который соответствует амортизационной группе оборудования. Срок использования котлов (амортизационный период) составляет 10 лет (пятая амортизационная группа).

Таким образом, ежегодные амортизационные отчисления составляют

1068 тыс. рублей.

Итого годовые эксплуатационные затраты – 5 377,7 тыс. рублей в год.

Для Андреапольского района Тверской области бюджетная эффективность (эффективность для регионального и местного бюджетов, участвующих в финансировании проекта) составит:

Для Андреапольского района Тверской области социальная эффективность (эффективность для регионального и местного бюджетов, участвующих в финансировании проекта) составит:

По данному проекту для Андреапольского района Тверской области социальная эффективность (эффективность для населения, проживающего на территории реализации проекта) составит:

То есть, данный энергоэффективный региональный инвестиционный проект, в случае реализации в рамках ППМИ будет эффективен, как с бюджетной, так и социальной точки зрения.

Библиографический список

- Васильевская И.В. Инновационный менеджмент. М. 2009. – 128 с.

- Методика оценки эффективности инвестиционных проектов организаций, претендующих на получение субсидий из областного бюджета на компенсацию части затрат на уплату процентов по кредитам коммерческих банков, полученным на реализацию инвестиционных проектов, утверждена распоряжением заместителя губернатора Тверской области А.А. Лошаковым №374-па от 10.10. 2010

- Якупова Л. В. Диссертация на соискание ученой степени кандидата экономических наук «Оценка эффективности финансирования и реализации региональных инвестиционных проектов», специальность: 08.00.05 Экономика и управление народным хозяйством (Региональная экономика), 08.00.10 Финансы, денежное обращение и кредит, Уфа, 2001 г. – 177 с. РГБ ОД, 61:02-8/102-0

Количество просмотров публикации: Please wait

Все статьи автора «Цуркан Марина Валериевна»

Факторы влияния на эффективность расходования бюджетных средств

Лагкути Б.Г.

аспирант кафедры «Финансы и кредит»

Северо-Осетинский государственный университет

Аннотация

Представлен анализ различных взглядов на оценку эффективности расходования бюджетных средств. Особое внимание уделено нейтрализации отрицательных факторов, влияющих на расходование бюджетных средств, минимизации их нецелевого использования и выбора приоритетов.

Annotation

Ключевые слова:

бюджет, расходы бюджета, факторы влияния, эффективность расходования бюджетных средств, бюджетное планирование, бюджетная стратегия.

Key worlds:

budget, budget expenses, the factors of influence, effectiveness of budget expenses, budget planning, budget strategy.

Безусловно, текущие и стратегические цели бюджетов всех уровней разнохарактерно и разнонаправленно влияют на формирование их расходов. В тоже время основополагающий принцип расходования бюджетных средств неизменен – расходы должны быть соотносимы с доходами и реализуемы эффективно. Расходы бюджета – это затраты, возникающие в связи с выполнением определенных экономических и социальных функций в государстве. Если бюджеты государственные, а они таковые есть, тогда речь идет (это надо каждый раз учитывать) о выполнении функций государства в исполнении тех бюджетных обязательств, которые оно на себя берет путем принятия бюджетов на определенный период (год, два, три).

Изучение литературных источников показывает, что единого определения понятия «расходы бюджета» в отечественной финансовой науке не выработано. Например, Л.А. Дробозина считает, что «расходы бюджета представляют собой затраты, возникающие в связи с выполнением государством своих задач и функций. Эти затраты выражают экономические отношения, на основе которых происходит процесс использования средств централизованного фонда денежных средств государства по различным направлениям» . Заметим, что в приведенном определении акцент делается, в первую очередь, на затратах, в связи с чем есть необходимость привести следующее определение: «расходы госбюджета — это экономические отношения, связанные с распределением и использованием централизованных денежных фондов государства по отраслевому и территориальному назначению» А.М. Бабич и Л.Н. Павлова акцентируют также внимание на том, что расходы являются процессом выделения и использования финансовых ресурсов, аккумулированных в бюджетах всех уровней бюджетной системы, в соответствии с законами о бюджетах на соответствующий финансовый год» .

Интересным представляется мнение Г.Б. Поляка, который отмечает, что «расходы бюджета — это экономические отношения, возникающие между государством, с одной стороны, организациями, учреждениями и гражданами, с другой, — централизованных фондов денежных средств» . Обратим внимание на то, что Бюджетный кодекс Российской Федерации содержит несколько иное определение, чем выше приведенные. Согласно статье 6 Бюджетного кодекса РФ, расходы бюджета представляют собой выплачиваемые из бюджета денежные средства, за исключением средств, являющихся источниками финансирования дефицита бюджета . В.В. Доржиева определяет расходы следующим образом: «Расходы бюджета — это урегулированный нормами бюджетного законодательства процесс использования денежного фонда, предназначенного для достижения эффективности общественно значимых целей» .

Следует учитывать, что в современных условиях бюджетные расходы — основа сложной системы взаимоотношений, охватывающей не только деятельность органов государственной власти (законодательных, исполнительных, контрольных и др.), но и гражданское общество. Бюджетная практика такова, что распределение государственных средств по отдельным расходным статьям закрепляется законодательно в составе законов о бюджете. Его планирование, обсуждение, исполнение и контроль являются центральными элементами бюджетного процесса. Нам представляется, что определение, принятое в Бюджетном кодексе, подчеркивает функциональную сторону расходов, делает акцент на разграничении расходных полномочий различных уровней государственной власти.

В этом направлении весьма интересны оценки, данные министром финансов РФ Силуановым А.Г., целесообразности осуществления разработки бюджетной стратегии на период до 2024 года, которая должна быть закреплена в Бюджетном кодексе. В частности, им отмечено: «Требования о разработке долгосрочной бюджетной стратегии должны быть закреплена в Бюджетном кодексе, в том числе и применительно к субъектам Российской Федерации. Для решения поставленных задач предлагается ускорить Правительством Российской Федерации внесение в Госдуму комплексных поправок в Бюджетный кодекс, создающих законодательную базу для перехода к программному бюджету. Выделить из него можно несогласованные вопросы, которые еще есть в Правительстве, но тем не менее основной законопроект, который позволяет переходить к программному бюджету как Российской Федерации, так и субъектам Российской Федерации, необходимо внести в ближайшее время» .

Как известно, величина бюджетных расходов зависит от бюджетных потребностей и возможностей их доходного покрытия (бюджетная сбалансированность). Но это является общей характеристикой логики формирования бюджетных расходов. Для конкретной количественной оценки расходов необходимо использовать такие показатели как общий их объем, темпы роста (прироста), динамика по отношению к ВВП, структура расходов и ее изменение, а также объем отдельных видов расходов в расчете на душу населения. Такая практика реальная и она подсказывает целесообразность учета многофакторности влияния на бюджетные расходы. Другими словами, величина бюджетных расходов зависит от многих факторов. Она определяется объемом и динамикой валового внутреннего продукта страны; величиной доходов государства, которая, в свою очередь, зависит от уровня налогообложения, собираемости налогов, неналоговых поступлений в бюджет; предпочтениями общества в пользу перераспределительных государственных программ и рядом других факторов. В различных странах, в том числе и в России периодически принимаются программы сокращения отдельных видов расходов, направленные на экономию бюджетных средств и повышение эффективности их использования. Однако, для государственных расходов в целом характерна тенденция к опережающему росту по отношению к ВВП.

Важно и полнее необходимо учитывать различные тенденции и закономерности формирования бюджетных расходов как объективной реальности. Например, на этапе экономического подъема, как правило, доходы бюджета растут и как следствие — расширяются возможности по осуществлению бюджетных расходов. Известно, что политические силы, представляющие интересы различных общественных кругов (малообеспеченных слоев населения, предпринимателей, получающих государственные заказы и т.п.), также оказывают давление на правительство с требованиями увеличить определенные расходные статьи. Вероятность снижения бюджетных расходов при ухудшении экономической ситуации – возрастает. При этом сокращать расходы на этапе экономического спада значительно сложнее, чем увеличивать их при благоприятной ситуации в экономике.

Стимулы к их росту более сильны и понятны обществу. В этом проявляется асимметрия бюджетных интересов по отношению к росту государственных расходов. Выгоды от роста расходов очевидны, они проявляются достаточно быстро и их легче прогнозировать. (например, положительный эффект социальных расходов заключается в повышении уровня доходов пенсионеров, инвалидов, семей с детьми). Напротив, выигрыш от экономии государственных средств не столь очевиден и проявляется в более длительной перспективе. Сокращение расходов, особенно в части финансирования социальных программ, это непопулярная мера. Поскольку программы ограничения расходов всегда имеют сильную оппозицию, то их успешная реализация возможна только при наличии политической воли, решительности правительства, а также дополнительной общественной поддержке, и, естественно, целесообразности.

На наш взгляд, в целях недопущения отрицательного эффекта при снижении бюджетных расходов, в организацию бюджетного процесса следует вводить методы, которые бы способствовали достижению результатов с меньшими расходами средств. В таком обобщении, как нам представляется, речь не идет о нарушении основополагающих принципов формирования и расходования бюджетных средств: расходы должны соответствовать суммарному объему доходов и потенциалу их экономических возможностей. Целесообразность и эффективность расходования бюджетных средств – требование обязательного характера, а не придумываемое в связи с ухудшением экономической ситуации и возможностями бюджетных решений соответствующих задач.

Отметим, что эффективная организация бюджетного процесса строится на концепции, в которой расходование бюджетных средств рассматривается с позиции ориентированности на предельные результаты (при данных объемах расходов бюджета получение наилучшего результата). Минимизация бюджетных расходов, тем самым, оценивается не как некое «урезание расходов по лимитам ассигнований», а как действие, направленное на улучшенный результат. Концепция эффективного бюджетирования расходов предполагает системное освоение таких его методов (бюджетирования), которые должны иметь четкие правила и нормы изменяющихся объемов используемых средств (ресурсов), управляемых соответствующими органами власти в стране и воплощающих принципы оптимизации как действующей сети получателей бюджетных средств, так и соблюдение правового статуса и реорганизацию бюджетных учреждений, внедрение новых форм финансового обеспечения предоставления государственных (муниципальных) услуг.

В условиях недостатка бюджетных средств, определяемых ухудшением экономической ситуации, на наш взгляд — возрастающее значение имеет повышение эффективности стимулирования экономии на бюджетных расходах. Такую бюджетную политику намерен проводить Минфин РФ, что подтверждает министр Силуанов А.Г., который утверждает: «мы как Министерство финансов будем готовы предоставлять поощрительные гранты для тех субъектов, которые реализуют и добиваются наиболее высоких показателей в этих компонентах рейтинга. Именно с двух сторон – и Федерация, и субъекты Российской Федерации должны заниматься этим вопросом, с тем чтобы решить задачу поднятия Российской Федерации с позорного 120-го места» .

Нами отмечалось, что расходы бюджета непосредственно связаны с использованием функций государства по управлению социально-экономическим развитием и именно через них оказывается воздействие на экономическое и социальное состояние общества. В этой содержательности структура расходов в значительной мере отражает структуру государственного управления, что естественно, так как именно в системе ведомств и воплощаются организационно стабильные функции управления . Естественно, что расходы бюджета классифицируются и это создает возможности (при формировании и принятии бюджетов) не только уточнения их объемов, но и рациональности состава и структуры. Только с помощью обоснованного по критерию целесообразности и эффективности определения указанных параметров государственных расходов можно рассчитывать на успех в полномасштабной реализации задач, поставленных перед государством. Кроме того, следует иметь ввиду, что бюджетные расходы классифицируются на обычные — планируемые расходы и непредвиденные расходы. Для финансирования последних в бюджете создается специальный резервный фонд Правительства (России, субъекта РФ).

Разработка политики в области государственных расходов, отвечающей требованиям конкретного периода, во многом зависит от того, насколько четко классифицированы государственные расходы. Обоснованная классификация расходов создает основу для их точного планирования. В свою очередь, экономическая эффективность государственных расходов во многом зависит от качества методики их планирования. Государство может и должно, регулируя объем и структуру расходов, оказывать воздействие на темпы развития экономики и макроэкономическую стабилизацию в стране.

Известный специалист в области финансов и бюджета — профессор Романовский М.В. отмечает, что приоритетными часто являются виды расходов, которые определяют развитие экономики, ее технологической базы. . Нешитой А.С. указывает, что в формировании бюджета развития главными являются расходы на строительство новых объектов, приобретение оборудования, финансирование проектно — изыскательных, землеустроительных работ . Среди большинства ученых есть мнение, что наиглавнейшими и определяющими приоритеты расходования бюджетных средств, являются социальные задачи. Безусловно, в рамках классификации и оценки социальных расходов бюджетов может быть проведено дополнительное уточнение их значимости, но в нашем понимании — это должно и делается с позиции экономики. Экономическое решение социальных вопросов надо иметь ввиду всегда и во всем. Бюджет обеспечивает финансовое решение социальных вопросов, а экономика их реальное.

Можно констатировать, что осуществление бюджетных расходов имеет не только свою логику и соответствующие требования, но и определенную закономерность недопущения нецелевого использования ресурсов и защищенность бюджетных обязательств. Принцип защищенности бюджетных расходов не может в одинаковой степени распространяться на все статьи расходов, если даже они включены в бюджеты. Например, принцип защищенности предполагает финансирование ряда статей расходов бюджета в полном объеме, с учетом их инфляционного увеличения и это касается, в первую очередь, социальных задач бюджетов. В тоже время, осуществление финансирования отдельных статей расходов бюджета в соответствии с их инфляционным увеличением, с одной стороны, обеспечивает защиту получателей бюджетных ассигнований в обеспечении намеченных ими мероприятий, а с другой стороны, является инфляционным фактором, увеличивающим совокупный спрос на продукцию и услуги, в дальнейшем провоцирующим развитие инфляции издержек производства.

Маневрирование в пределах бюджетных расходов допустимо, но это не должно способствовать игнорированию приоритетов. Ресурсы бюджетов имеют, как правило, свои ограничения и если при их распределении возникает потребность в оценке эффективности отдельных программ расходов, то эти программы оцениваемы через критерий большего ожидаемого эффекта. Эффективное расходование бюджетных средств должно получать и большую финансовую поддержку, в то время как неэффективные расходы должны быть сокращены, снижены. При этом оценить результативность программ расходов очень сложно по целому ряду причин.

Во-первых, эффективность бюджетных расходов имеет не только экономическую, но и социальную составляющую. Социальный эффект имеет определяющее значение при формировании государственной бюджетной политики, однако, объективно измерить его практически невозможно. Например, улучшение качества образования можно оценить с помощью разных показателей, таких как: прием и выпуск студентов высших учебных заведений, число выданных дипломов с отличием (всего и по различным группам специальностей), трудоустройство выпускников, численность аспирантов и т.п. Вместе с тем, эти показатели лишь косвенно характеризуют качество образования и общая оценка эффективности расходов может получиться искаженной.

Во-вторых, многие расходы государства нацелены не на решение текущих задач, а на достижение долгосрочного эффекта. В первую очередь речь идет о расходах на развитие человека (образование, здравоохранение, культура и искусство), которые представляют собой вложение в будущее. При определении объемов финансирования таких программ — необходимо оценивать и сопоставлять их эффективность в долгосрочном плане.

В-третьих, государственные расходы влекут множество побочных эффектов, как положительных, так и отрицательных. Например, строительство железной дороги повышает эффективность бизнеса в прилегающих районах, одновременно ухудшая условия проживания в непосредственной близости от нее. Побочные эффекты являются компонентом эффективности расходов и учитывать их необходимо. Однако, в силу сложности и многочисленности они трудно поддаются прогнозированию.

Наличие так называемых перемещенных выгод является одной из центральных проблем оценки эффективности расходов. Под перемещенными нами понимаются такие выгоды, которые извлекают не обозначенные в программе получатели расходов, а иные лица. В данном случае рассмотрим, для примера, выплату пособий малоимущим семьям. Как известно, эти выплаты направлены на улучшение положения граждан, имеющих доходы ниже прожиточного минимума. Однако выгоды от данных расходов (как денежные, так и неденежные) частично извлекают и другие лица, помощь которым не предусматривалась. В результате роста доходов бедных семей повышается спрос на товары прожиточного минимума — продукты питания, лекарства, дешевую обувь и одежду. А это значит, что дополнительный доход получат фирмы, которые производят такие товары. Государственные организации, распределяющие расходы, также извлекают для себя выгоды: размер подконтрольных им ресурсов растет, следовательно, укрепляется их положение в государственной иерархии. Наконец, как нами отмечалось выше, расширение социальных программ выгодно политикам, поскольку подобные меры укрепляют их поддержку среди избирателей. Если программа расходов связана с большими перемещенными выгодами, это говорит о ее неэффективности.

Оценка эффективности расходов необходима для распределения ограниченных бюджетных ресурсов. Поскольку построить объективную оценку очень сложно, на практике используется универсальный механизм принятия решений в условиях неопределенности — общественный выбор, в основе которого лежит процедура голосования. В период избирательной кампании граждане голосуют за представителей различных политических сил, избираемых в органы государственной власти, ориентируясь при этом на выдвигаемые ими программы. Выборные органы власти обеспечивают реализацию интересов избирателей при выработке государственной политики, в том числе при утверждении структуры расходов бюджета.

Для того, чтобы обеспечить эффективность бюджетных расходов, необходимо соблюдать ряд условий:

1) расходы должны быть максимально конкретны, при этом они должны ориентироваться на достижение общественно-значимых целей, а не на финансирование организаций;

2) отбор программ по расходам должен проводиться на конкурсной основе. Процедуры конкурсов должны быть прозрачны, четко определены и широко известны;

3) расходы по возможности не должны носить постоянного характера, при составлении бюджета на очередной год их структуру следует пересматривать на основе анализа достигнутых результатов;

4) программы расходов должны быть прозрачными и доступными для общественного контроля. Необходимо информирование общественности о том, на какие цели и в каком объеме расходуются средства налогоплательщиков;

5) наконец, получатели перемещенных выгод не должны иметь доступа к принятию принципиальных решений по программам расходов, отбору получателей и оценке их результатов.

Литература