Содержание

- Синтетический и аналитический учет финансовых вложений

- Отражение стоимости финансовых вложений в учете

- Долгосрочные активы

- Классификация долгосрочных активов

- Долгосрочные активы и бухгалтерский баланс

- Порядок формирования показателей по строкам раздела I актива баланса

- Шпаргалки по финансовому анализу (4 курс)

- Что такое эффективность: определение, показатели и виды

- Понятие эффективности

- Эффективность как основа функционирования предприятия

- Цель анализа эффективности

- Методика эффективности

- Показатели эффективности

- Частные показатели рентабельности

- Точка безубыточности в процессе исследования эффективности

- Повышение эффективности

- Классификация источников финансирования предпринимательской деятельности

- Среднесрочные и долгосрочные финансовые средства и формы их мобилизации

- Особенности формирования долгосрочных источников финансирования

- Долгосрочные и краткосрочные финансовые вложения — что это такое? Их виды, учет и анализ

- Долгосрочные и краткосрочные финансовые вложения, их виды и объекты

- Краткосрочные финансовые вложения, что это?

- Условия принятия к учету

- Учетная стоимость

Финансовые вложения являются важным инструментом в предпринимательской деятельности, так как помогают эффективно работать денежным средствам, а не висеть «мертвым грузом» на счетах. Другими словами – это вложения в ценные бумаги, в уставные капиталы других компаний, выдача процентных займов и т.д.

Компании ведут синтетический и аналитический учет финансовых вложений, данные по этим счетам в обобщенном виде отражаются по итогам года в балансе. Финансовые вложения бывают долгосрочные, со сроком погашения более 1 года, и краткосрочные, – со сроком менее 1 года.

Долгосрочные и краткосрочные инвестиции различаются не только по сроку. Долгосрочные вложения сопряжены с большим риском, так как сложно спрогнозировать экономическую ситуацию надолго вперед, надо тщательно выбирать наиболее стабильное направление для инвестиций. Долгосрочные вложения осуществляются часто с целью получения контроля над предприятием, как например, покупка акций общества. Краткосрочные же вложения, напротив, часто размещаются для получения прибыли.

Синтетический и аналитический учет финансовых вложений

Для того чтобы разобраться, краткосрочные финансовые вложения – это актив или пассив баланса, рассмотрим какими бывают финансовые вложения. К самым популярным инвестициям относятся: векселя, предоставление займов под проценты другим компаниям, облигации, сберегательные сертификаты — это все активы компании. Когда компания выдает заем без процентов или выписывает беспроцентные векселя, то это относится к дебиторской задолженности и учитывается в строке 1230.

В балансе финансовые долгосрочные вложения учитываются в разделе 1 «Внеоборотные активы» по строке 1170, а краткосрочные во втором разделе «Оборотные активы» в строчке 1240.

В бухучете данные по финансовым вложениям отображаются на счете 58. Для каждого финвложения открываются субсчета. Например, 58.2 «Ценные бумаги»: здесь будут учитываться вексельные обязательства, облигации и другие ценные бумаги.

Для удобства нужно вести раздельный учет долгосрочных и краткосрочных инвестиций. Для этого надо открывать специальные субсчета второго порядка: 58.3 «Предоставленные займы» и 52.8.3. «Краткосрочные займы». Если же такого учета в течение года не велось, то надо самостоятельно в конце года разделить суммы для отражения правильного результата в балансе.

Для заполнения строки 1240 баланса берем дебет 58 счета и вычитаем из него кредитовое сальдо 59 и 63 счета. По этим счетам берем не все данные, а суммы краткосрочных вложений.

Отражение стоимости финансовых вложений в учете

При покупке финвложений в дебет 58 счета заносится первоначальная стоимость, а также иные затраты, связанные с приобретением. При продаже суммы списываются с 58 счета в корреспонденции с 91 счетом.

Когда ценные бумаги свободно обращаются на международном рынке, то фиксируется рыночная стоимость, которая в последующем корректируется по выбору компании ежемесячно или ежеквартально. Полученную разницу между текущей рыночной стоимостью и предыдущей оценкой списывают на счет 91 «Прочие доходы и расходы». К примеру, АО приобрело публичные акции 150 штук по 100 рублей за 1 штуку, в учетной политике зафиксировано, что переоценку акции проходят каждый квартал. После переоценки стоимость акций возросла до 150 рублей за штуку. При этом делаются проводки:

Дебет 58 Кредит 91-1

– 7500 руб. (150 шт. x (150 руб. – 100 руб.)) – сумма дооценки акций.

Компании на УСН могут осуществлять последующую оценку финвложений. Для этого данный способ надо закрепить в учетной политике и применять последовательно от одного отчетного года к другому.

Финансовые вложения, которые ставятся на баланс по первоначальной стоимости, могут обесцениваться, поэтому обязательно не реже одного раза в год нужно проводить проверку, по результатам которой, при наличии признаков снижения стоимости, к примеру, признаков банкротства у эмитента акций, создаются специальные резервы в размере разницы между учетной и расчетной стоимостью таких финансовых вложений. Сумма резерва относится на счет 59 «Резервы под обесценение финансовых вложений» и в финансовых результатах учитывается, как прочие расходы.

Долгосрочные активы

Долгосрочные (внеоборотные) активы – это активы, которые:

-

имеют срок полезного использования более одного года;

-

приобретаются для использования в деятельности предприятия;

-

не предназначены для перепродажи.

Долгосрочные активы предназначены для осуществления производственной деятельности компании по производству продукции, выполнению работ или оказанию услуг.

Классификация долгосрочных активов

Долгосрочные активы в зависимости от функционального вида классифицируются на:

• основные средства;

• нематериальные активы;

• объекты незавершенного строительства;

• финансовые активы, которые приобретаются на длительный срок;

В зависимости от вида обслуживания отдельных видов деятельности долгосрочные активы разделяют на:

• активы, которые используются в производственной деятельности;

• активы, которые используются в инвестиционной деятельности.

В зависимости от формы владения долгосрочные активы разделяют на:

• собственные;

• активы, полученные в долгосрочную аренду.

Таким образом, к долгосрочным активам относятся нематериальные активы, основные средства, незавершенные капитальные вложения, долгосрочные финансовые вложения, оборудование для установки, отложенные налоговые активы, долгосрочная дебиторская задолженность и другие активы.

Долгосрочные активы и бухгалтерский баланс

В форме бухгалтерского баланса долгосрочные активы отражаются по следующим строкам:

|

Строка |

Вид оборотных активов |

|

Нематериальные активы |

|

|

Результаты исследований и разработок |

|

|

Нематериальные поисковые активы |

|

|

Материальные поисковые активы |

|

|

Основные средства |

|

|

Доходные вложения в материальные ценности |

|

|

Финансовые вложения |

|

|

Отложенные налоговые активы |

|

|

Прочие внеоборотные активы |

Стоимость приведенного выше имущества соответствует сальдо раздела I «Внеоборотные активы» бухгалтерского баланса, которое отражается по строке 1100 «Итого по разделу I».

В то же время долгосрочная дебиторская задолженность, которая также относится к долгосрочным активам, отражается в разделе II «Оборотные активы» бухгалтерского баланса.

Поэтому для определения общей величины долгосрочных активов необходимо к остатку по разделу I бухгалтерского баланса прибавить долгосрочную дебиторскую задолженность, отраженную в разделе II баланса и выделенную в нем отдельно в составе дебиторской задолженности.

Порядок формирования показателей по строкам раздела I актива баланса

Рассмотрим порядок формирования показателей по строкам разд. I актива баланса, используя нумерацию, применяемую с учетом изменений, внесенных Приказом Минфина России N 124н.

По строке 1110 «Нематериальные активы» отражается дебетовое сальдо счета 04 «Нематериальные активы» за вычетом кредитового остатка по счету 05 «Амортизация нематериальных активов».

Для отражения стоимости завершенных НИОКР, не списанных на отчетную дату на расходы по обычным видам деятельности или на прочие расходы предназначена стр. 1120 баланса «Результаты исследований и разработок».

Чтобы ее заполнить, нужно взять данные аналитического учета по счету 04 – дебетовые остатки по аналитическим счетам (субсчетам) к нему, на которых учитываются расходы на выполненные НИОКР.

Сальдо данных аналитических счетов (субсчетов) показывает стоимость завершенных НИОКР, не списанных на отчетную дату на расходы по обычным видам деятельности или на прочие расходы.

По строке 1150 баланса «Основные средства» отражается остаточная стоимость основных средств. Для этого нужно из дебетового сальдо счета 01 «Основные средства» вычесть кредитовое сальдо счета 02 «Амортизация основных средств».

Если у организации имеются и доходные вложения в материальные ценности, учтенные на счете 03 (по которым также начисляется амортизация в корреспонденции с кредитом счета 02), необходимо брать не всю величину сальдо по счету 02, а лишь ее часть, соответствующую объектам, учтенным по счету 01 (по соответствующим субсчетам).

Соответственно, по стр. 1160 «Доходные вложения в материальные ценности» отражается дебетовое сальдо счета 03 «Доходные вложения в материальные ценности» за вычетом кредитового сальдо счета 02 «Амортизация основных средств» в части, относящейся к объектам, учтенным на счете 03.

По строке 1170 «Финансовые вложения» отражается стоимость долгосрочных финансовых вложений. Организация должна взять дебетовое сальдо счета 58 «Финансовые вложения», но лишь в части финансовых вложений, срок которых превышает 12 месяцев (которые организация не собирается продавать в течение ближайшего года, например суммы выданных займов или приобретенных облигаций со сроком погашения свыше 12 месяцев либо стоимость акций, не имеющих срока погашения, но приобретенных организацией с целью контроля или получения дивидендов).

Кроме того, организации следует проверить наличие объектов, признаваемых долгосрочными финансовыми вложениями, и на других счетах, в частности:

-

55 «Специальные счета в банках» (субсчет 55/3 «Депозитные счета»);

-

73 «Расчеты с персоналом по прочим операциям» (субсчет 73/1 «Расчеты по предоставленным займам») (кроме беспроцентных займов, не признаваемых финансовыми вложениями).

Если в отношении таких долгосрочных финансовых вложений организацией были образованы резервы под их обесценение, необходимо из суммы по дебету счета 58 вычесть соответствующую часть кредитового сальдо счета 59 «Резервы под обесценение финансовых вложений» (в части резервов, относящихся к долгосрочным финансовым вложениям).

По строке 1180 «Отложенные налоговые активы» организация показывает дебетовое сальдо по счету 09 «Отложенные налоговые активы». Оно отражает сумму своего рода переплаты по налогу на прибыль в отчетном году и предшествующих периодах, возникшую в связи с разными сроками признания доходов и расходов в бухгалтерском и налоговом учете. Из-за этих различий в отчетном или предшествующем периоде бухгалтерская прибыль оказалась меньше налогооблагаемой.

Все остальные объекты внеоборотных активов, не отраженные в перечисленных выше статьях, формируют показатель стр. 1190 «Прочие внеоборотные активы».

Например, по стр. 1190 баланса следует отражать суммы дебетовых сальдо по счетам 07 «Оборудование к установке» и 08 «Вложения во внеоборотные активы».

Кроме этого, в составе прочих внеоборотных активов следует отражать суммы перечисленных авансов и предварительной оплаты работ, услуг, связанных со строительством объектов основных средств.

Речь идет о дебетовом сальдо соответствующего субсчета (счета аналитического учета), открытого к счету 60 «Расчеты с поставщиками и подрядчиками».

Эти суммы также нужно включить в состав стр. 1190.

Внеоборотными активами признаются и некоторые суммы, отражаемые на счете 97 «Расходы будущих периодов». Например, разовые платежи за право пользования результатами интеллектуальной деятельности, учтенные на счете 97 в соответствии с нормами ПБУ 14/2007.

Указать эти суммы по стр. 1190 организации следует, если период их списания составляет более 12 месяцев (например, если право пользования оплачено на три года).

Отметим, что термин «прочие» подразумевает, что показатель по данной строке не должен быть значительным (существенным) по сравнению с иными статьями того же раздела.

Таким образом, если информация о «прочих» объектах внеоборотных активов, для которых в форме баланса не предусмотрены самостоятельные строки, является существенной, организация должна включить в форму баланса дополнительные строки, позволяющие раскрыть такую информацию.

Например, если у организации есть дорогостоящие объекты незавершенного строительства.

Сумма строк 1110 — 1190 отражается по стр. 1100 «Итого по разделу I» и дает представление об общей величине внеоборотных активов организации на соответствующие даты.

Шпаргалки по финансовому анализу (4 курс)

12. Анализ ликвидности баланса хоз. субъекта

Ликвидность хоз. субъекта (ЛХС) – способность его быстро погашать свою задолженность. Она определяется соотношением величины задолженности и ликвидных средств, т. е. средств, кот. могут быть использованы для погашения долгов (наличные деньги, депозиты, ц. б. и т. д.). По существу ЛХС означает ликвидность его баланса, а т. ж. безусловную платежеспособность хоз. субъекта. Анализ ликвидности баланса заключается в сравнении средств по активы, сгруппированных по степени их ликвидности и расположенных в порядке убывания ликвидности, с обязательствами по пассиву сгруппированными по срокам их погашения и расположенными в порядке возрастания сроков. Активы делятся по степени срочности, а пассивы – по времени наступления обязательств на четыре группы.

Таблица Группировка активов и пассивов

|

Группа активов |

Группа пассивов |

||

|

Наименование |

Расчетная формула |

Наименование |

Расчетная формула |

|

Наиболее ликвидные активы (НЛА) |

НЛА = ДС + КФВ |

Наиболее срочные обязательства (НСО) |

НСО = КЗ + ПКП |

|

Быстро реализуемые активы (БРА) |

БРА = ДЗ<1 + ПОА |

Краткосрочные пассивы (КСП) |

КСП = ЗиК |

|

Медленно реализуемые активы (МРА) |

МРА = ДЗ>1+ 3 − Рб.п + НДС + ДФВ + ДВ |

Долгосрочные пассивы (ДСП) |

ДСП = П4 |

|

Трудно реализуемые активы (ТРА) |

ТРА = ВОА −ДФВ − ДВ |

Постоянные пассивы (ПСП) |

ПСП = КиР − Рб.п |

|

Условные обозначения: |

|

|

ДС |

– денежные средства; |

|

КФВ |

– краткосрочные финансовые вложения; |

|

Д3<1 и ДЗ>1 |

– дебиторская задолженность со сроком погашения менее и более одного года соответственно; |

|

ПОА |

– прочие оборотные активы; |

|

З |

– запасы; |

|

Рб п |

– расходы будущих периодов; |

|

НДС |

– налог на добавленную стоимость по приобретенным ценностям; |

|

ДФВ |

– долгосрочные финансовые вложения; |

|

ДВ |

– доходные вложения; |

|

ВОА |

– внеоборотные активы; |

|

КЗ |

– кредиторская задолженность; |

|

ПКП |

– прочие краткосрочные пассивы; |

|

ЗиК |

– краткосрочные займы и кредиты; |

|

П4 |

– итог 4-го раздела пассива баланса «Долгосрочные пассивы»; |

|

КиР |

– капитал и резервы. |

Для абсолютной ликвидности баланса должна выполняться система неравенств:

НЛА ≥ НСО;

БРА ≥ КСП;

МРА ≥ ДСП;

ТРА ≤ ПСП.

13. Отчет о прибылях и убытках

Отчет о прибылях и убытках предназначен для характеристики фин. результатов его деятельности за отчетный период. Включает в себя следующие статьи: 1. Выручка от реализации т., р., у. – отражается от реализации готовой продукции, работ, услуг, от продажи товаров и т. д., учитывается на схеме «продажи» для определения финансовых результатов от реализации. 2. С/с реализации т., р., у. – отражаются фактические затраты (расходы), связанные с производством продукции, относящиеся к реализованной продукции. 3. Валовая прибыль – расчетный показатель, определяемый, как разница между выручкой и с/с. 4. Коммерческие расходы – характеризуют затраты, связанные со сбытом продукции у производителей и товаров у торговых и сбытовых организаций. 5. Управленческие расходы – отражается величина общехоз. расходов организации, учитываемых на соответствующих счетах. Если в учетной политике на предусмотрено списание этих расходов на счет «Продажи», от они отражаются в составе с/с. 6. Прибыль (убыток) от продаж – расчетный показатель, определяемый как разница между валовой прибылью и расходами коммерческого и управленческого характера. 7. Проценты к получению – отражает суммы, процентов причитающиеся к получению по депозитам, облигациям, проценты за хранение средств на расчетных счетах. Проценты к уплате – для обособления расходов по уплате процентов проходящих по Дт счета 91 «Прочие доходы и расходы», что имеет особое значение для оц. фин. риска данной компании. 8. Доходы от участия в других организациях – отражает доходы, подлежащие получению от участия в совместной деятельности без образования юр. лица, и доходы по вкладам в УК др. организаций, учитываемых на счете 91. 9. Прочие операционные доходы и расходы – отражаются следующие доходы и расходы: *дох. и расх., связанные с предоставлением за плату во временное пользование активов организации; *дох. и расх., связанные с предоставлением за плату прав, возникающих из патентов на изобретения, промышленные образцы др. видов интеллектуальной собственности; и др.

Перейти на страницу: 1 2 3 4 5 6 7 8 9 10 11

Что такое эффективность: определение, показатели и виды

Любая общественно-экономическая формация, на каком бы уровне развития она ни находилась, не может исключать из своей деятельности определение о том, что такое эффективность.

Понятие эффективности

Общество, находясь на разных этапах развития, всегда искало ответ на вопрос: сколько потребуется затрат и ресурсов для достижения той или иной производственной цели. Таким образом, получается, что методом количественной оценки экономической эффективности является соотношение между экономическими результатами и затратами, ресурсами.

Эта цель как всего общества, так и отдельного субъекта (работника). Данная задача, способы ее достижения и возможности роста экономической эффективности являются содержательной основой для всех экономических дисциплин (как функциональных, так и отраслевых) и экономики как науки в целом.

Эффективность бывает абсолютная и относительная. Абсолютная эффективность может использоваться с целью оценки финансовых результатов компании и прочих общих показателей на макро и микроуровнях экономики как динамического процесса.

Таким образом, вопрос о том, что такое эффективность, является одним из фундаментальных экономических исследований, поскольку выражает закономерности, присущие любому виду человеческой деятельности.

Эффективность как основа функционирования предприятия

Основным принципом организации предприятия является эномическая эффективность его деятельности. Результативность работы организации отражается в комплексном анализе итогов использования персонала и ресурсов производства за установленный промежуток времени. Фактически эффективность деятельности компании определяется отношением полученных результатов к затратам и отображает уровень достижения намеченных целей. Существуют такие взаимосвязанные понятия, как экономическая и управленческая эффективность. Вопрос о том, что такое эффективность организации, заключается в оценке результатов деятельности, определении затрат, в рациональном распределении денежных средств. Управленческая эффективность предусматривается поиском методов, способов, инструментов для более эффективного управления предприятием и получения экономической эффективности.

Цель анализа эффективности

Основная цель управления предприятием заключается в организации стабильной деятельности на рынке длительный период. Здесь и встает вопрос о том, что такое оценка эффективности. Главным аспектом роста эффективности компании является рост продуктивности процесса труда, т. е. на каждую потраченную единицу увеличивается объем прибыли и услуг, предоставляемых организацией.

Современная фирма осуществляет свою работу в условиях постоянного изменения внешней среды. Это влияет на результативность деятельности организации. Увеличение результативности говорит о том, что находятся правильные способы решения проблем и рационально используются дополнительно привлеченные материальные средства.

Целью любой организации является получение наибольшей прибыли по результатам собственной деятельности. Важными предпосылками для достижения поставленной цели является повышение эффективности деятельности организаций, улучшение систем управления и услуг, техперевооружение. Получение дохода от реализации услуг формирует финансовый результат фирмы.

Методика эффективности

С целью исследования параметра эффективности рассмотрим нескольких групп показателей:

- Обобщающие. Показывают степень удовлетворенности рынка, доходности продукции и оказания услуг, возрастания услуг за счет повышения деятельности.

- Использование труда. Характеризуются темпами увеличения производительности деятельности.

- Использование оборотных и основных фондов. Показывают рентабельность и фондоотдачу основных фондов.

- Использование материальных средств. Характеризуются рентабельностью и оборачиваемостью оборотных средств, рентабельностью и сроком окупаемости инвестиций.

Оценка эффективности социальной и экономической деятельности компании зависит от направления развития и совершенствования деятельности, от видов ресурсов и затрат.

Показатели эффективности

Среди основных показателей эффективности рассмотрим коэффициенты, представленные ниже.

Прибыль от основной деятельности – это разница между полученной выручкой от реализации компании и произведенными затратами. Она рассчитывается по формуле:

Под = В — С,

где В – это выручка, С – это себестоимость.

Прибыль от реализации – это разница между полученной выручкой и затратами на производство услуг. Формула расчета:

Пр = В — З,

где В – это выручка, З – это затраты на производство. С помощью этих показателей рассчитывается рентабельность компании.

Коэффициент рентабельности производства – это отношение прибыли к количеству затрат. Формула расчета:

Рпроизв = П / З,

Где П – это прибыль, З – это затраты.

Рентабельность продукции – это отношение прибыли к количеству выручки. Формула расчета:

Рпрод = П / В,

где П – это прибыль, В – это выручка.

В финансовой отчетности организации вместе с прибылью от продажи услуг приводится значение прибыли от финансовой и хозяйственной деятельностей, прибыли отчетного промежутка времени, распределяемой прибыли. Чистую прибыль и амортизацию можно считать основой личных средств организации, которую важно использовать для осуществления дальнейшего развития предприятия.

Частные показатели рентабельности

Существует несколько показателей рентабельности, с помощью которых можно осуществить анализ экономической эффективности компании.

Коэффициент рентабельности основного капитала говорит об эффективности использования основных фондов компании. Он представляет собой частное от деления чистой прибыли к полусумме используемых средств на начало и конец отчетного периода. Этот коэффициент показывает, какое количество прибыли приходится на одну единицу используемых хозяйственных средств.

Коэффициент рентабельности собственного капитала дополняет и конкретизирует предыдущий показатель. Определяется как частное от деления чистой прибыли к среднегодовой величине собственного капитала.

Рентабельность основных фондов вычисляется делением чистой прибыли к объему (среднегодовому) основных фондов, используемых предприятием. Этот показатель дает характеристику эффективности хозяйственных средств, которые реализованы в основных средствах организации.

Рентабельность долгосрочных финансовых вложений вычисляется отношением процентов, полученных организацией от участия в капитале других организаций, к среднегодовой величине финансовых вложений. Показывает, разумно ли использовать собственные средства для вложений или целесообразнее направить их на расширение своей деятельности.

Период окупаемости собственного капитала рассчитывается делением величины (среднегодовой) собственного капитала на чистую прибыль. Показывает, насколько эффективно происходит управление капиталом предприятия. Показатели рентабельности связывают результаты текущей деятельности с материальными ресурсами, чем отражают эффективность всей деятельности организации. Данные показатели важны для инвесторов для принятия решения о возможном вложении средств в данную организацию.

Точка безубыточности в процессе исследования эффективности

Минимальный объем продаж, необходимый для возмещения всех затрат, определяет уровень безубыточности предприятия. Расчет уровня безубыточности выполняется с помощью трех показателей:

- объем продаж;

- рентабельность по маржинальной прибыли;

- постоянные затраты.

Постоянные затраты – это те затраты, которые не зависят от объема продаж. К таким относят: затраты на рекламу, затраты на оплату труда, затраты на оплату коммунальных услуг и т. д. Маржинальная прибыль – это разница между полученной выручкой от реализации продукта и переменными затратами на производство самого продукта. Рентабельность по маржинальной прибыли вычисляется отношением объема маржинальной прибыли к объему продаж, умноженным на 100 %. Величина переменных затрат зависит от объема продаж. Если объем продаж увеличивается, то и величина переменных затрат увеличивается, и наоборот.

Точка безубыточности показывает объем выручки, который обеспечивает безубыточную, но и бесприбыльную работу предприятия. Уровень безубыточности со временем меняется. Одной из главных проблем расчета уровня безубыточности является сортировка затрат на переменные и постоянные. Переменные затраты обеспечены сбытовой деятельностью готовой продукции. Постоянные затраты ассоциируют с амортизацией основных средств и с управлением предприятием.

Вычисление точки самоокупаемости играет большую роль в подтверждении инвестиционных проектов. При грамотно спланированном проекте, обеспеченные платежеспособностью потребителей объемы деятельности, значительно превосходят степень самоокупаемости. В общем, анализ точки безубыточности, наряду с маржинальным анализом, играют важную роль в планировании материальных потоков и производства и очень широко применяются в деятельности компании.

Повышение эффективности

Наиболее значительными направлениями роста эффективности предприятия являются: улучшение структуры производства, увеличение быстродействия организационного и технического развития, повышение качества, а значит, и конкурентоспособности продукции и услуг, модернизация внешнеэкономической активности компании. Внутренние факторы, влияющие на эффективность, – это технологии, стили и методы управления, персонал и т. д. Внешние факторы – это инфраструктура, государственная социальная и экономическая политика, различные изменения в структуре.

Важную роль в понимании того, что такое эффективность компании, играет управление денежными средствами. Для успешного функционирования предприятия оборотный капитал должен быть ликвиден по максимуму. Организации необходимо в любой момент иметь достаточный объем наличности для оплаты по счетам. В нужное время недостаток материальных средств может привести к банкротству предприятия, даже если оно достаточно рентабельно. При развитии организации важно рассчитывать верный лимит вложений в дебиторскую задолженность и запасы. Важной задачей в управлении оборотным капиталом является нахождение нормативных коэффициентов. Эти коэффициенты иногда нужно задавать в относительных величинах, т. к. общее количество продаж постоянно подвержено колебаниям. Эффективность предприятия характеризуется собственной спецификой деятельности, состоянием региональной и федеральной экономики, и именно поэтому важно постоянно давать реалистичную оценку нормативным показателям и регулярно их пересматривать.

Классификация источников финансирования предпринимательской деятельности

Важным моментом в правильной организации финансирования предпринимательской деятельности является классификация источников финансирования. Принятая в российской практике классификация источников отличается от зарубежной. Так, в нашей стране все источники финансирования предпринимательской деятельности делятся на четыре основные группы:

- 1) собственные средства предприятий и организаций;

- 2) заемные средства;

- 3) привлеченные средства;

- 4) средства государственного бюджета.

В зарубежной практике рассматриваются отдельно классификации средств предприятия и классификация источников финансирования деятельности предприятия. Поскольку эти вопросы тесно взаимосвязаны, рассмотрим их более подробно. Общая классификация средств предприятия в зарубежной практике представлена на рис. 6.1.

Рис. 6.1. Классификация средств предприятия

В данной классификации средств предприятия основным элементом является собственный капитал. Составляющие собственного капитала предприятия изображены на рис. 6.2.

Существует еще один вариант классификации средств предприятия. В ней все средства предприятия делятся на собственные и привлеченные средства предприятия.

К собственным средствам предприятия относятся:

■ уставный капитал (средства от продажи акций и паевые взносы участников или учредителей);

■ выручка от реализации;

■ амортизационные отчисления;

■ чистая прибыль предприятия;

■ резервы, накопленные предприятием;

■ прочие взносы юридических и физических лиц (целевое финансирование, пожертвования, благотворительные взносы).

К привлеченным средствам относятся:

■ ссуды банков;

■ заемные средства, полученные от выпуска облигаций;

■ средства, полученные от выпуска акций и других ценных бумаг;

■ кредиторская задолженность.

В зарубежной практике существуют различные подходы к классификации источников финансирования деятельности предприятия.

В одном случае все источники финансирования делятся на внутренние источники и внешние источники.

К внутренним источникам относятся собственные средства предприятия.

Рис. 6.2. Составляющие собственного капитала

К внешним источникам соответственно относятся:

■ ссуды банков;

■ заемные средства;

■ средства от продажи облигаций и других ценных бумаг;

■ кредиторская задолженность и др.

В другом случае все источники финансирования делятся на внутренние и краткосрочные, среднесрочные, долгосрочные финансовые средства.

К внутренним источникам относятся расходы, которые предприятие финансирует за счет чистой прибыли.

Краткосрочные финансовые средства используются для выплаты заработной платы, оплаты сырья и материалов, различных текущих расходов.

Краткосрочные финансовые средства могут быть представлены в виде следующих форм:

- 1) банковский овердрафт — это разрешение коммерческого банка превысить сумму кредита договорного предела. Овердрафт подлежит оплате по требованию. Обычно это наиболее дешевая форма займа, величина уплаты процентов по нему не превышает 1-2% базисной учетной ставки банка;

- 2) переводной вексель (тратта) — денежный документ, согласно которому покупатель обещает продавцу уплатить определенную сумму, не ставя каких-либо условий, в установленный сторонами срок. Банк учитывает векселя, предоставляя их владельцам заем на период до момента погашения. В качестве платы за выданный заем но векселю банк взимает дисконт (процент), величина которого ежедневно меняется. Переводные векселя наиболее часто применяются во внешнеторговых платежах;

- 3) акцептный кредит имеет место в тех случаях, когда банк принимает к оплате вексель, выписанный на имя его клиентов (что называется факторной операцией, или перепродажей нрава на взыскание долгов (факторинг). В этом случае банк выплачивает кредитору стоимость векселя за вычетом дисконта, а по истечении срока его погашения взыскивает эту сумму с должника:

- 4) коммерческий кредит — это приобретение товаров или услуг с отсрочкой платежа обычно сроком от одного до двух месяцев, а в некоторых случаях и больше. Использование коммерческого кредита определяется конкретным видом хозяйственной деятельности. Обращение к такому источнику финансирования зависит от степени необходимости реализации товара покупателям и возможностей отсрочки платежей самой компании.

Среднесрочные финансовые средства (сроком от 2 до 5 лет) используются для оплаты машин, оборудования и научно-исследовательских работ.

Покупка в кредит предприятием машин, оборудования, транспортных средств происходит в форме получения среднесрочного кредита на фиксированных условиях. То, что приобретается, служит гарантией займа, при этом сам кредит гасится регулярными взносами.

К группе среднесрочных финансовых средств относится аренда машин и оборудования. По аналогии с покупкой в рассрочку уплата оговоренной суммы за пользование арендованными средствами производства ведется регулярными взносами, при этом право собственности никогда не переходит на должника.

Долгосрочные финансовые средства (сроком свыше пяти лет) используются для приобретения земли, недвижимости и долгосрочных инвестиций.

Выделение средств происходит в следующих формах:

- 1) долгосрочные (ипотечные) ссуды — предоставление страховыми компаниями или пенсионными фондами денежных средств по ипотеке (под залог земельных участков, зданий). Такие займы выдаются сроком на 25 лет;

- 2) облигации — долговые обязательства, выдаваемые в обмен на полученную ссуду с установленным процентом и сроком погашения. Значительная часть облигаций имеет конкретную дату погашения и обычно выпускается с нарицательной стоимостью;

- 3) выпуск акций — получение денежных средств путем продажи различных видов акций. Продажа может осуществляться путем закрытой или открытой подписки на акции.

Появление данной классификации источников обусловлено особенностями внутрифирменного планирования за рубежом. Внутрифирменное планирование может быть долгосрочным, среднесрочным и краткосрочным.

Организация внутрифирменного планирования изображена на рис. 6.3.

При определении потребности в денежных ресурсах, необходимых для финансирования деятельности предприятия, обязательно учитываются следующие основные моменты:

■ конкретные цели, на которые требуются денежные средства и период (краткосрочный или долгосрочный);

■ конкретные сроки;

■ источники финансирования (можно ли изыскать необходимые средства в рамках предприятия или придется обращаться к другим источникам);

■ затраты при уплате долгов.

Только после детальной проработки каждого из вышеперечисленных пунктов, делается выбор наиболее приемлемого источника денежных средств.

Рис. 6.3. Процесс долгосрочного планирования

Среднесрочные и долгосрочные финансовые средства и формы их мобилизации

Среднесрочные финансовые средства (от до 2 до 5 лет) используются для оплаты машин, оборудования и научно-исследовательских работ.

Покупка предприятием в кредит машин и оборудования происходит на фиксированных условиях под залог приобретённого товара с погашением кредита частями.

К группе среднесрочных финансовых средств относится аренда машин и оборудования. Плата за пользования арендованными средствами ведётся регулярными взносами и при этом право собственника иногда не переходит к должнику.

Долгосрочный привлечённый капитал (в форме кредита) направляют на обновление основного капитала и приобретение НМА.

Долгосрочный привлечённый капитал включает:

- — эмиссию корпоративных облигаций,

- — долгосрочный банковский кредит,

- — ипотечный кредит,

- — долгосрочный займ,

- — финансовый лизинг,

- — другие виды долгосрочных кредитов и займов.

Особенности формирования долгосрочных источников финансирования

Существует два основных вида долгосрочного финансирования компаний: внутренние (собственные) и внешние (заемные) ресурсы.

Собственные источники:

- 1. резервы накопленные предпринимателем:

- — нераспределенная прибыль,

- — резервный капитал,

- — амортизационные отчисления;

- 2. дополнительная эмиссия акций:

- — обыкновенная

- — и привилегированная;

- 3. эмиссия депозитарных расписок;

- 4. добавочный капитал;

- 5. средства, поступившие в порядке перераспределения:

- — страховые возмещения по наступившим случаям,

- — средства внебюджетных фондов,

- — прочие поступления;

Однако использование внутренних средств для долговременного финансирования возможно лишь в очень крупных компаниях, финансово-промышленных группах, которые располагают необходимым объемом временно свободных собственных средств.

Заёмные источники:

- 1. банковские кредиты, полученные в РФ и за рубежом;

- 2. эмиссия облигаций;

- 3. займы от других организаций;

- 4. лизинг;

- 5. бюджетные кредиты;

- 6. ипотечное кредитование;

- 7. прочие источники.

Долгосрочное финансирование предполагает, что компания отказывается от части прибыли сегодня, вкладывая ее в собственное развитие, в расчете на то, что эти вложения дадут гораздо большую окупаемость.

Долгосрочные и краткосрочные финансовые вложения — что это такое? Их виды, учет и анализ

Долгосрочные и краткосрочные финансовые вложения, являются вложениями денежных средств или же других активов в ценные бумаги различных субъектов, занимающихся ведением хозяйственной деятельности.

Основные цели всех финансовых вложений это – получение прибыли, превращение своих сбережений в ценные бумаги, обладающие высокой ликвидностью, установление официальных отношений с предприятием-эмитентом либо взятие над ним контроля, получение доступа на определенные рыночные сегменты, создание корпоративных интегрированных структур.

Долгосрочные и краткосрочные финансовые вложения, их виды и объекты

РЕКОМЕНДУЕМ: ТОП 2 ЛУЧШИХ БРОКЕРА НА 2020 ГОД

Не требуется верификация! Фиксированные выплаты! обзор/отзывы | НАЧАТЬ С 10$

Не требуется верификация! Фиксированные выплаты! обзор/отзывы | НАЧАТЬ С 10$ Стоимость сделки от 1$ обзор/отзывы | ОТКРЫВАЙТЕ СДЕЛКИ С 1$

Стоимость сделки от 1$ обзор/отзывы | ОТКРЫВАЙТЕ СДЕЛКИ С 1$

В зависимости от преследуемых целей, ликвидности и срока финансовые вложения обычно разделяют на долгосрочные и краткосрочные, хотя определенных четко законодательством критериев для этого разделения не существует. Но при любых обстоятельствах такое разграничение на сегодняшний день является очень существенным, т.к. учет и отчетность, как по долгосрочным, так и по краткосрочным вложениям отображаются по-разному.

На сегодняшний день объектами финансового вложения могут являться: облигации муниципальных и государственных займов, акции сторонних предприятий и организаций, банковские депозиты, долговые ценные бумаги, дебиторские задолженности, которые были получены в виде уступок по праву требования различных вкладов, в уставной капитал в прочем, как дочерних, так и полностью зависимых организаций и мн. др.

И так долгосрочные финансовые вложения, что это? К долгосрочным вложениям относят прямые инвестиции в какие-либо финансовые инструменты сроком более чем 1 год, а также иные виды инвестиций, не имеющие возможности к реализации в любой момент.

Отсюда следует, что долгосрочными могут стать и те вложения, которые еще изначально планировалось осуществить и ранее чем через 1 год в тех случаях, когда исходя из рыночной ситуации, организация признает невозможность их реализации на протяжении короткого периода. Здесь идет речь о слабо ликвидных либо вообще неликвидных активах.

Следует отметить, что посредством инструментария долгосрочных финансовых вложений косвенно можно реализовывать и краткосрочные инвестиции. К примеру, вместо того чтобы вкладывать капитал в покупку основных средств, которые будут развивать новое производство, Вы можете приобрести корпоративные права предприятия (контрольный пакет), уже владеющего соответствующими активами, либо учредить дочернюю компанию, наделив ее уставным капиталом, посредством которого и будут осуществляться реальные вложения.

К объектам долгосрочных финансовых вложений на сегодня можно отнести:

— акции (иначе сказать, ценные бумаги, полностью удостоверяющие права на собственность);

— облигации, векселя, инвестиционные, а также сберегательные сертификаты, (акции, удостоверяющие все взаимоотношения по займам);

— вложения в уставной капитал уже сторонних, как отечественных, так и зарубежных предприятий;

— облигации местных и наконец государственных займов;

— вложения средств в ассоциированные компании и предприятия, в которых более 25% акций принадлежит инвестору и которые не являются совместными либо дочерними предприятиями самого инвестора.

Краткосрочные финансовые вложения, что это?

К краткосрочным финансовым вложениям можно отнести инвестиционные вклады во всевозможные финансовые инструменты на малый период времени – до 1 года. Этот вид финансовых вливаний представляет собой некую форму временно используемых свободных средств организации с целью дальнейших прибылей и защиты их от инфляционных процессов.

ЛУЧШИЕ ФОРЕКС БРОКЕРЫ, ПО ДАННЫМ РОССИЙСКОГО РЕЙТИНГА НА 2020 ГОД:

Лидер с 2007 года.БЕСПЛАТНОЕ ПРЕДЛОЖЕНИЕ|обзор/отзывы1998 год. FCA, НАУФОР. ПРОГРАММА: КЭШБЭК НА СЧЕТ | обзор/отзывы 1997 год. Нацбанк РБ. ИЗ 50$ ДО =>> 5.000$|обзор/отзывы2007 год. FinaCom. + 20% К ВАШЕМУ ДЕПОЗИТУ|обзор/отзывы

ТОП 2 ЛУЧШИХ БРОКЕРА БИНАРНЫХ ОПЦИОНОВ:

Стоимость сделки от 1$ обзор/отзывы | ОТКРЫВАЙТЕ СДЕЛКИ С 1$ Самые выгодные условия! ТОРГОВЛЯ БЕЗ ВЕРИФИКАЦИИ | обзор/отзывы

Благодаря достаточно высокой ликвидности этого вида инвестирования, его приравнивают к готовому средству платежа, поэтому он служит предприятиям обеспечением неотложных обязательств. Другими словами, в финансовом менеджменте, краткосрочные вложения рассматривают как эквивалент активов выраженных в деньгах.

Сегодня краткосрочные финансовые вложения пользуются широкой популярностью, как у частных (некрупных) инвесторов, так и у крупных корпораций, компаний, являющихся обычно юридическими лицами.

Происходит это по причине того, что, несмотря на утешающие прогнозы, состояние экономики не самое устойчивое и многие инвесторы имеют опасения по поводу вложения собственных капиталов в какие-либо долгосрочные проекты.

Как правило, в планах инвесторов – покупка и быстрая продажа ценных бумаг. Делают это они для того чтобы в течение короткого промежутка времени (несколько месяцев) получить ожидаемую прибыль. Следует отметить, что при осуществлении краткосрочных вложений иногда используют инсайдерскую информацию, получаемую далеко не всегда от легальных источников и не всегда соответствующую действительности.

Также необходимо знать, что такой вид вложений, осуществляемый во всевозможные виды депозитных сертификатов либо депозитов, краткосрочных облигаций, векселей, сберегательных сертификатов, а также мн. др. далеко не всегда может принести инвестору заметный доход. По этой причине следует брать во внимание наличие рисков. Если не так давно во время краткосрочного инвестирования можно было не оценивать курс валют и политическую ситуацию, то сегодня эти риски обладают огромным весом во время оценки объектов инвестирования.

Во время проведения финансовых вложений как юридические так частные инвесторы зачастую обращаются за оказанием помощи (проведению анализа) к аналитикам, способным соотнести получение прибылей от вложенных капиталов и риски на несколько месяцев вперед.

Анализ финансовых вложений. Базовые задачи и цели

Анализ финансовых вложений – это совокупность методов менеджмента, проводимого для того чтобы принять взаимовыгодное решение об использовании свободных денежных средств организации. Уровень эффективности финансовых вложений рассчитывают путем сравнения, выраженного денежным потоком от ресурсов и конечных результатов их применения. В целом данное сравнение в общей экономике и является анализом вложений.

Какие же задачи стоят перед анализом инвестиций?

- Во-первых, это выбор самого высокоэффективного вложения среди иных вложений в целом.

- Далее нахождение среди прочих самого эффективного портфеля инвестиций.

- Немаловажный вопрос, который решает анализ финансовых вложений – расчет превышения результатов, выраженных в деньгах, другими словами, прибыльности данных вложений. Анализ финансового вложения позволяет инвестору рассчитать доходность от своих вкладов на данный момент и на ближайшее будущее.

При любых обстоятельствах анализ финансовых вложений преследует цель мотивировать решение инвестора на вложение собственных денежных средств в конкретную организацию, фирму, компанию, производство и т.п.

Сразу отметим, что во время проведения анализа по инвестициям, зачастую используют специальные программы, позволяющие осуществить многофакторный анализ.

Учет краткосрочных и долгосрочных финансовых вложений

У всех компаний занимающихся инвестиционной деятельностью возникает необходимость вести учет финансовых вложений. По сути, инвестиции в стоимостном отношении могут иметь текущую рыночную и номинальную стоимость. Номинальной стоимостью является сумма, которая указывается на непосредственно бланке какой-либо из ценных бумаг. Величина уставного капитала является совокупностью всех акций как раз по номинальной стоимости.

Текущая стоимость инвестиций, является ценой обмена или продажи акции (ценной бумаги) между покупателями и продающими этих активов. Цена, которая определяется в результате рыночных котировок на различные акции, является их рыночной стоимостью.

В организациях учет финансовых вливаний в качестве активов ведется либо по цене приобретения, либо по себестоимости. В себестоимость включены затраты на вознаграждение дилеров и агентов, оплата поставщикам, сборы регулирующих органов и фондовых бирж, оплата банковских услуг, сборы и налоги по переводам средств, оплата услуг консультантов и др.

Изначально (в момент приобретения) учет долгосрочных с краткосрочными вложениями ведут по стоимости их покупки, а затем их можно отражать в себестоимости таким образом:

Для долгосрочных инвестиций:

- стоимость покупки;

- стоимость с переоценкой;

- наименьшая стоимость (либо рыночная либо приобретения).

Для краткосрочных вкладов:

- рыночная стоимость;

- наименьшая стоимость (либо рыночная либо приобретения).

Прибыльность или убыточность по причине изменения рыночной цены краткосрочных вложений признаются в тех отчетных периодах, где они были.

Если брать аналитический учет, как с долгосрочными, так и краткосрочными вкладами, то его проводят уже по видам этих вложений, к примеру, акции, паи, облигации, и еще по объектам инвестирования, т.е. по наименованиям эмитентов.

Аналитический учет по финансовым вкладам, обеспечивает возможность получения полной, своевременной, а также достоверной информации. Для этого все акции, которыми владеет компания, описываются в журнале учета.

В этом журнале отражены следующие сведения:

— наименование эмитента,

— покупная, затем номинальная стоимость по всем ценным бумагам,

— серийные номера,

— дата продажи и дата приобретения,

— общее их количество и другие моменты.

В случаях хранения этих бумаг в депозитариях, в данном журнале должны быть зафиксированы их реквизиты.

Учет финансовых вложений предполагает также проведение их инвентаризации. Во время проведения инвентаризационных мероприятий осуществляется проверка предоставляемых займов и фактических затрат непосредственно на покупку акций. Проводится анализ корректности оформления этих бумаг, количественное соответствие данным учета, реальность их стоимости, правильность отражения доходности или убытков от проведенных с ними операций.

РЕКОМЕНДУЕМ ПРОВЕРЕННЫХ ФОРЕКС БРОКЕРОВ, РАБОТАЮЩИХ ПОРЯДКА 20 ЛЕТ!

О бездепозитном бонусе в $1.500.БЕСПЛАТНОЕ ПРЕДЛОЖЕНИЕ ОТ INSTAFOREXДетальный обзор брокера КЭШБЭК НА СЧЕТ ОТ АЛЬПАРИ

Помимо этого, во время проведения инвентаризации текущих вложений, важно проводить сверку учетных данных предприятия и выписок организаций, которые выполняют функции ведения реестра и хранения ценных бумаг.

В общем смысле, учет финансовых вложений предполагает использование общих инструментов и методов ведения учета (регистры, аналитические и синтетические данные, налоговый учет, бухгалтерский учет и мн. др.).

Эффективность финансовых вложений

Основную роль в процессе обоснования целесообразно или нет осуществлять финансовые вложения играет определение их эффективности. Инвестиционный проект считается достаточно эффективным, если помимо сохранности вложенных инвестором средств будет обеспечиваться их стабильное увеличение.

Уровень эффективности инвестиций, определяется путем сравнивания с другими видами инвестиций. А экономическую оценку непосредственно эффективности вложений определяют, используя статистические и динамические методы: дисконтирование, определение текущей чистой стоимости, рентабельность, расчет окупаемости, определение расчетных норм прибыльности, в т.ч. и внутренней и т.п.

ОБЯЗАТЕЛЬНО ПОСМОТРИТЕ:

Виды инвестиций (финансовых вложений)

Финансовые вложения – это особый вид финансовых операций, которые требуют от руководителей и бухгалтеров тщательно отслеживать все изменения в законодательной и нормативной базе.

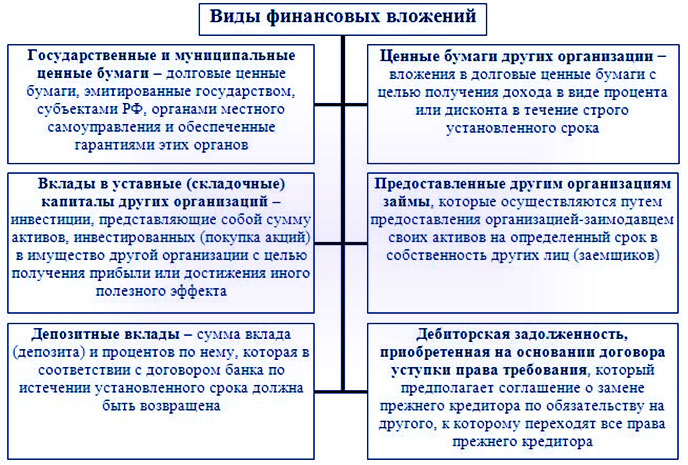

Бухгалтерский учет финансовых вложений с 1 января 2003 года регламентируется ПБУ 19/02 (утв. приказом Минфина России от 10.12.02 № 126н). Согласно этому документу, к финансовым вложениям относятся:

- ценные бумаги;

- паи и доли в уставных (складочных) капиталах;

- займы, предоставленные другим организациям;

- депозиты;

- дебиторская задолженность, приобретенная на основе договоров уступки права требования (цессии).

В соответствии с представленной классификацией к финансовым вложениям, которые отражаются на одноименном счете 58, теперь относятся депозиты в банках и дебиторская задолженность, приобретенная по договорам цессии. В качестве дебиторской задолженности могут выступать долги третьих лиц, а также права требования по договорам долевого участия в строительстве, или иная задолженность. Ранее, как известно, движение средств, вложенных организацией в банковские и другие вклады (депозиты) учитывалось на счете 55 субсчет «Депозитные счета». Что касается приобретенной по договорам цессии дебиторской задолженности, то она учитывалась до 2003 года на счетах учета расчетов, а именно на счете 62 «Расчеты с покупателями и заказчиками» или на счете 76 «Расчеты с разными дебиторами и кредиторами». ООО «Консалтинговое бюро «Эврика!» 📌 Реклама Все оттенки белого или как выжить бизнесу после черного Приглашаем Вас на семинар от практикующего адвоката Натальи Скобкиной Узнать больше

В то же время, не относятся к финансовым вложениям:

- векселя, выданные на имя организации покупателями её товаров (работ, услуг);

- собственные акции, выкупленные у акционеров;

- вложения в недвижимость с целью сдачи её в аренду;

- драгоценные металлы, камни и ювелирная продукция (п. 3 ПБУ 19/02).

Условия принятия к учету

Согласно пункту 2 ПБУ 19/02, ценные бумаги и финансовые вложения организация вправе принять к учету при одновременном соблюдении трех условий. Первое условие: наличие у организации юридических прав на объекты вложений (например, право собственности на ценную бумагу). Второе условие: переход к организации рисков, связанных с финансовыми вложениями (риск падения цен, риск неоплаты ценной бумаги эмитентом и др.). Заметим, что второе условие тесно связано с первым – если право собственности на объект перешло к покупателю, к нему же, как правило, переходят и все риски, связанные с этим вложением. И, наконец, третье условие: объект финансовых вложений способен приносить организации экономические выгоды в виде процентов, дивидендов, роста рыночных цен на него и другие.

Платформа ОФД 📌 Реклама ОФД со скидкой 30%. Новогодняя акция на подключение касс ОФД поможет бухгалтеру сдать отчеты + аналитика продаж + работа с Честным ЗНАКом Узнать больше

Учитывая финансовые вложения, организация должна помнить и о другом требовании, содержащемся в пункте 44 Положения по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации (утв. приказом Минфина России от 29.07.98 № 34н). Согласно этому пункту «объекты финансовых вложений (кроме займов), не оплаченные полностью, показываются в активе бухгалтерского баланса в полной сумме фактических затрат их приобретения по договору с отнесением непогашенной суммы по статье кредиторов в пассиве бухгалтерского баланса в случаях, когда инвестору перешли права на объект. В остальных случаях суммы, внесенные в счет подлежащих приобретению объектов финансовых вложений, показываются в активе бухгалтерского баланса по статье дебиторов».

Таким образом, неоплаченные полностью финансовые вложения (кроме займов), если права на них перешли к организации, отражаются по дебету счета 58 и кредиту счета 76. Если же права на ценные бумаги не перешли к инвестору, то произведенные им затраты отражаются по дебету счета 76.

Пример 1

ООО «Меридиан» в феврале 2003 года приобрело на условиях предоплаты 500 штук акций компании А по цене 2000 руб. за штуку на общую сумму 1 000 000 руб. Право собственности на акции переходит к обществу в марте 2003 года.

При оплате покупки в феврале общество должно было сделать проводку:

Дебет 76 Кредит 51

– 1 000 000 руб. – оплачены акции компании А;

После перехода прав на акции к ООО «Меридиан» в учете следует сделать запись:

Дебет 58 Кредит 76

– 1 000 000 руб. – приняты на учет акции компании А.

конец примера

Учетная стоимость

Согласно пункту 8 ПБУ 19/02, финансовые вложения принимаются к учету по первоначальной стоимости. Она включает в себя все фактические затраты на приобретение объектов вложений, включая цену приобретения и сопутствующие расходы на услуги посредников, информационно-консультационные и другие услуги.

Пример 2

ЗАО «Континент» приобрело в качестве финансовых вложений пакет акций компании В по цене 100 000 руб. Перед покупкой акций общество обращалось в специализированную организацию по вопросу котировки этих акций. Стоимость информационной услуги составила 2400 руб. (в том числе НДС). Учет финансовых вложений ведется согласно Плану счетов на счете 58 «Финансовые вложения». Для учета акций общество должно к этому счету открыть субсчет «Паи и акции».

На счетах бухгалтерского учета приобретение акций и связанные с этим затраты будут отражены следующими проводками:

Дебет 76 субсчет «Расчеты с компанией В» Кредит 51

— 100 000 руб. – перечислены деньги на покупку акций;

Дебет 76 субсчет «Расчеты со специализированной организацией» Кредит 50 (51)

— 2400 руб. – оплачены услуги по приобретению акций;

Дебет 58 Кредит 76 субсчет «Расчеты с компанией В», 76 «Расчеты со специализированной организацией»

– 102 000 руб. (100 000 + 2000) – оприходованы акции.

Дебет 19 Кредит 76 субсчет «Расчеты со специализированной организацией»

– 400 руб. – учтен НДС, оплаченный специализированной организации.

Согласно пункту 9 ПБУ 19/02 возмещаемый НДС и другие косвенные налоги не включаются в стоимость финансовых вложений кроме случаев, предусмотренных законодательством РФ. Согласно пункту 4 статьи 170 НК РФ суммы НДС по приобретенным товарам, используемым в деятельности, не облагаемой НДС (например, по операциям с ценными бумагами), включаются в стоимость таких активов. Таким образом, ЗАО «Континент» должно включить в стоимость акций помимо суммы оплаты услуг специализированной организации (2000 руб.) еще и 400 руб. НДС.

Налог должен быть включен в учетную стоимость акций проводкой:

Дебет 58 субсчет «Паи и акции» Кредит 19

— 400 руб. – включена в первоначальную стоимость акций сумма невозмещаемого НДС.

Конец примера

Важно обратить внимание еще на одну норму ПБУ 19/02, содержащуюся в пункте 9. Этим пунктом определено, что в случае, если организация воспользовалась информационно-консультационными услугами по вопросам финансовых вложений, но сами эти вложения так и не произвела, то потраченные суммы должны включаться в состав операционных расходов текущего периода.

Пример 3

Воспользуемся условиями примера 2, частично изменив их. Допустим, что после обращения в специализированную организацию ЗАО «Континент» решение о покупке акций в итоге не приняло. В этом случае стоимость услуг (2000 руб.) специализированной организации фирма должна отразить в составе операционных расходов, которые относятся на финансовые результаты.

В учете при этом должны быть сделаны следующие проводки:

Дебет 76 субсчет «Расчеты со специализированной организацией» Кредит 50 (51)

— 2000 руб. – оплачены услуги по предоставлению информации о котировках акций, решение о покупке которых не было принято;

Дебет 91 субсчет «Прочие расходы» Кредит 76 субсчет «Расчеты со специализированной организацией»

— 2000 руб. – отнесена стоимость консультационных услуг на финансовые результаты.

Вопрос: можно ли эту сумму признать в целях налогообложения прибыли или эта сумма не признается расходом целях налогообложения прибыли (п. 49 ст. 270 НК РФ), так как осуществленные фирмой расходы не связаны с получением дохода (п. 1 ст. 252 НК РФ).

А также можно ли предъявит к вычету НДС?

Конец примера

Согласно тому же пункту 9 ПБУ 19/02, проценты по кредитам и займам, взятым для осуществления финансовых вложений, могут быть включены в первоначальную стоимость таких вложений, если это допускается нормами ПБУ 10/99 по учету расходов и ПБУ 15/01 по учету займов и кредитов. Напомним, что проценты по кредитам и займам включаются в состав операционных расходов текущего периода кроме случаев, когда заем или кредит взяты на приобретение инвестиционного актива (п. 12 ПБУ 15/01). Проценты по заемным и кредитным средствам на приобретение инвестиционных активов начисляются в учете и включаются в первоначальную стоимость инвестиционного актива до первого числа месяца, следующего за месяцем, когда такой актив был принят к учету или, по крайней мере, введен в эксплуатацию (подп. 30 и 31 ПБУ 15/01). Согласно пункту 14 ПБУ 15/01 к инвестиционным активам относятся основные средства, имущественные комплексы и «иные аналогичные активы, требующие большого времени и затрат на приобретение и (или) строительство». Обычно финансовые вложения не требуют большого времени на приобретение, а поэтому к инвестиционным активам, на наш взгляд, они не относятся. А это значит, что по заемным и кредитным средствам, взятым на приобретение объектов финансовых вложений, начисленные проценты, как правило, относятся сразу на расходы текущего периода.

В первоначальную стоимость финансовых вложений могут быть включены и суммовые разницы. Происходит это в том случае, если оплата вложений произведена после принятия их к учету и сама величина суммовых разниц является существенной по сравнению с суммой затрат на приобретение финансовых вложений (п. 10 ПБУ 19/01). Несущественные суммовые разницы при приобретении финансовых вложений относятся к операционным расходам текущего периода (п. 11 ПБУ 19/02). Заметим, что ПБУ 19/02 не разъясняет, что следует понимать под критерием существенности. А раз так, то организация вправе сама определять эти критерии.

Краткосрочные и долгосрочные вложения

В бухгалтерской отчетности финансовые вложения, как и прежде, должны подразделяться на краткосрочные и долгосрочные «в зависимости от срока обращения (погашения)» (п. 41 ПБУ 19/02).

Аналогичные требования предъявляются и к учету финансовых вложений, что вытекает из положений инструкции по применению Плана счетов.

Как следует из инструкции, аналитический учет по счету 58 «Финансовые вложения» ведется по видам финансовых вложений и объектам, в которые осуществляются эти вложения (организациям-продавцам ценных бумаг; другим организациям, участником которых является организация; организациям-заемщикам и т. п.). Построение аналитического учета должно обеспечивать возможность получения данных о краткосрочных и долгосрочных активах. Выходит, что не только в отчетности, но и в учете на счете 58 краткосрочные и долгосрочные вложения должны учитываться раздельно.

Какие же вложения относятся к краткосрочным, а какие к долгосрочным?

Для ответа на этот вопрос обратимся к пункту 23 методических рекомендаций о порядке формирования показателей бухгалтерской отчетности организации (утв. приказом Минфина России от 28.06.2000 № 60н).

Согласно этому пункту «финансовые вложения представляются как краткосрочные, если срок обращения (погашения) по ним не более 12 месяцев после отчетной даты. Остальные финансовые вложения представляются как долгосрочные и отражаются в разделе «Внеоборотные активы».

Таким образом, ценные бумаги со сроком обращения или погашения не более 12 месяцев после отчетной даты должны показываться в балансе как краткосрочные вложения. Остальные ценные бумаги должны отражаться как долгосрочные вложения.

Решающим критерием для деления финансовых вложений на краткосрочные и долгосрочные является срок предполагаемого обращения или погашения объектов вложений, в том числе ценных бумаг. Цель приобретения ценных бумаг – долгосрочное инвестирование или спекулятивная перепродажа, — здесь значения не имеет. Например, организация приобрела вексель с целью выгодно перепродать его в течение трех месяцев. При этом сам вексель имеет срок обращения 2 года. В балансе затраты на приобретение такого векселя должны быть показаны как долгосрочное вложение.

Отсутствует в нормативных актах Минфина России и такой критерий деления вложений на кратко- и долгосрочные как объективная возможность быстро продать объект вложений. По международным стандартам финансовой отчетности (МСФО) вложения могут быть признаны краткосрочными, если объект вложений, например, ценные бумаги, является ликвидным товаром, имеющим рыночную котировку на биржах или иных рынках.

Акции, как правило, не имеют никакого фиксированного срока обращения – они обращаются столько, сколько существует акционерное общество, которое их выпустило. Формально они должны относиться к долгосрочным вложениям даже в случаях, когда речь идет о «голубых фишках», которые покупаются для целей спекуляции и которые можно легко и в любой момент продать на бирже.

Отразить такие акции как краткосрочные вложения организация может только ссылаясь на принцип приоритета содержания над формой при составлении бухгалтерской отчетности. Согласно пункту 7 ПБУ 1/98 (утв. приказом Минфина России от 09.12.98 № 60н) учетная политика организации должна обеспечивать «отражение в бухгалтерском учете фактов хозяйственной деятельности исходя не столько из их правовой формы, сколько из экономического содержания фактов и условий хозяйствования (требование приоритета содержания над формой)».

Отражение рыночной стоимости финансовых вложений в отчетности

Следующее новшество касается порядка последующей оценки финансовых вложений. Для целей такой оценки финансовые вложения подразделяются на две группы. Первая группа объединяет финансовые вложения, по которым можно определить рыночную стоимость в порядке, установленном ПБУ 19/02. Соответственно ко второй группе относятся вложения, по которым их текущая рыночная стоимость не определяется (п. 19 ПБУ 19/02).

Ценные бумаги, которые служат объектом финансовых вложений, также делятся на две группы:

- ценные бумаги, по которым можно определить рыночную стоимость;

- ценные бумаги, по которым нельзя определить рыночную стоимость.

Организация имеет право производить переоценку стоимости ценных бумаг по рыночным ценам на конец каждого квартала или месяца (п. 20 ПБУ-19/02). Возникающие в этом случае разницы цен относятся на операционные доходы и расходы организации.

Напомним, что прежде право переоценивать ценные бумаги по рыночным ценам имели только профессиональные участники рынка ценных бумаг, если они приобретали их для целей получения дохода от реализации (п. 44 Положения по ведению бухгалтерского учета и бухгалтерской отчетности в РФ).

С принятием ПБУ 19/02 ежемесячно или ежеквартально переоценивать ценные бумаги, имеющие рыночную котировку, обязаны все организации. При этом важно помнить, что в налоговом законодательстве доходы и убытки от такой переоценки не учитываются для целей налогообложения прибыли (п. 24 ст. 257 и п. 46 ст. 270 НК РФ).

По долговым ценным бумагам, по которым не производится переоценка по рыночным ценам, организация вправе равномерно списывать (доначислять) разницу между ценой приобретения и номиналом. Указанные суммы включаются в состав операционных доходов или расходов организации.

По ценным бумагам, по которым не производится переоценка по рыночным ценам, организация обязана определить так называемую расчетную стоимость. Если есть признаки так называемого устойчивого существенного снижения этой расчетной стоимости относительно учетной цены ценных бумаг, то организация обязан создать в учете резерв под обесценение финансовых вложений. Резерв создается по кредиту счета 59 «Резерв под обесценение вложений в ценные бумаги». В балансе стоимость таких ценных бумаг должна отражаться за минусом созданного под них резерва.

По состоянию на 31 декабря организация должна проверять финансовые вложения на наличие устойчивого снижение расчетной стоимости. При желании организация может делать проверки (и соответственно создавать резерв) и на даты промежуточной отчетности.

Пунктом 37 ПБУ 19/02 определены три признака устойчивого существенного снижения расчетной стоимости относительно учетной цены ценных бумаг, как то:

- расчетная стоимость существенно ниже учетной цены ценных бумаг как на начало, так и на конец отчетного периода;

- в течение текущего отчетного года расчетная стоимость менялась только в сторону понижения;

- на отчетную дату нет признаков, что в обозримом будущем расчетная стоимость финансовых вложений может существенно вырасти.

Примерами ситуаций, когда можно говорить об устойчивом существенном снижении расчетной стоимости, названы: банкротство эмитента ценных бумаг, существенное снижение или отсутствие поступлений в виде процентов и дивидендов, совершение множества сделок на рынке с этими ценными бумагами по ценам существенно ниже учетной стоимости (п. 37 ПБУ 19/02).

Выбытие ценных бумаг

При реализации и ином выбытии ценных бумаг соответствующие доходы могут быть признаны как выручкой от обычных видов деятельности (счет 90), так и прочими поступлениями (счет 91) в зависимости от учетной политики организации.

Расходы, связанные с выбытием ценных бумаг, а также их учетная стоимость списываются в дебет счета 90 (если доходы признаны выручкой от обычных видов деятельности) или в дебет счета 91 (если доходы признаны прочими поступлениями). Расходы, связанные с обслуживанием ценных бумаг в период нахождения их на балансе, включаются в состав операционных расходов. В данном случае речь идет о расходах, не связанных прямо с покупкой или выбытием финансовых вложений. К таким расходам относятся , в частности, оплата некоторых услуг депозитария (выдача выписок, плата за ведение счетов и др.)

Согласно пункту 26 ПБУ 19/02 при выбытии ценных бумаг их стоимость может определяться одним из трех методов:

- по первоначальной стоимости единицы финансовых вложений;

- по средней первоначальной стоимости;

- методом ФИФО.

Стоимость ценной бумаги по методу средней цены и ФИФО может определяться на основе расчета за месяц в целом или на дату предшествующей операции (по методу «скользящей цены»).

Что же касается ценных бумаг, по которым производилась переоценка по рыночным ценам, то при выбытии стоимость таких ценных бумаг определяется исходя из последней оценки (п. 30 ПБУ 19/03).

Борис МИТИН

Аудитор