Содержание

- Беспроцентность договора займа между юридическими лицами (общие и специфические сведения)

- Госконтроль за сделками

- Заем траншами (договор между юридическими лицами)

- Заявка на предоставление транша

- Товарный заем между юридическими лицами

- Займы между ИП

- Что надо знать о товарном займе

- Нюансы договора товарного займа

- Образец договора товарного займа между юридическими лицами

- Образец договора товарного кредита

- Судебная практика по товарному займу

- Нюансы налогообложения. Налог на добавленную стоимость

- Налог на прибыль

Открыть документ в вашей системе КонсультантПлюс:

Подборка судебных решений за 2019 год: Статья 171 «Налоговые вычеты» главы 21 «Налог на добавленную стоимость» НК РФ

(Юридическая компания «TAXOLOGY»)Налоговый орган пришел к выводу о неправомерном заявлении налогоплательщиком НДС к вычету, поскольку заключенный обществом с контрагентом договор займа по своей правовой природе является договором товарного кредита, операции по которому не подлежат налогообложению. Между обществом (заемщиком) и контрагентом (кредитором) был заключен договор займа, согласно которому кредитор передает заемщику технологические нефтепродукты (технологическое дизельное топливо, топливо судовое, нефть и топочный мазут), а заемщик обязуется возвратить другой товар в таком же количестве, того же рода и качества, а также выплачивать проценты по займу. Суд отметил, что расчеты по полученному займу отражались в бухгалтерском учете обществом с момента фактической передачи заемных нефтепродуктов, что в силу п. 1 ст. 807 ГК РФ свидетельствует о займе, а не о кредите. Следовательно, обществу неправомерно отказано в налоговых вычетах, так как сторонами был заключен договор товарного займа, а операции по товарному займу не указаны в перечне операций, не облагаемых НДС, в отношении процентов по договору товарного займа не применяется порядок, предусмотренный подп. 3 п. 1 ст. 162 НК РФ, поскольку в данной норме речь идет о процентах по товарному кредиту. Суд отклонил довод налогового органа о том, что правила о налогообложении при товарном кредите распространяются и на товарный заем, поскольку действующим налоговым законодательством не предусмотрена возможность применения к сделкам по товарному займу норм права, регулирующих правоотношения в сфере договоров товарного кредита, по аналогии.

Договор займа

между юридическими лицами отдельными траншами

ООО «й», именуемое в дальнейшем «Заемщик», в лице Генерального директора КСергея Васильевича, действующего на основании Устава, с одной стороны, и ООО «р», именуемое в дальнейшем «Займодавец», в лице Генерального директора лава Олеговича, действующего на основании Устава, с другой стороны (в дальнейшем при совместном упоминании «Стороны», а по отдельности «Сторона»), заключили настоящий Договор о нижеследующем:

1. ПРЕДМЕТ ДОГОВОРА

1.1. По настоящему договору Займодавец передает Заемщику заем на сумму 50 000 000, 00 рублей (пятьдесят миллионов рублей) (далее – «Заем») траншами, а Заемщик обязуется вернуть указанную сумму займа в установленный договором срок.

1.2. Проценты на сумму займа не начисляются.

2. ПЕРЕДАЧА И ВОЗВРАТ СУММЫ ЗАЙМА

2.1. Займодавец перечисляет на расчетный счет Заемщика указанную в п. 1.1 настоящего договора сумму займа частями в виде отдельных траншей.

2.2. Выдача транша происходит по заявке. (Приложение №1)

2.3. Заемщик подает заявку Займодавцу за 2 рабочих дня до получения транша.

2.4. Заемщик обязуется вернуть Займодавцу транш не позднее 30 календарных дней с момента его получения.

2.5. Сумма займа может быть возвращена Заемщиком досрочно.

2.6. Сумма займа считается возвращенной в момент ее зачисления на банковский счет Займодавца.

3. ОТВЕТСТВЕННОСТЬ СТОРОН

3.1. В случае неисполнения или ненадлежащего исполнения обязательств по настоящему Договору Стороны несут ответственность в соответствии с действующим законодательством Российской Федерации.

3.2. В случае невозвращения указанной в п. 1.1 настоящего Договора суммы Займа в определенный в п. 1.3. настоящего договора срок Заемщик уплачивает пени в размере 1/300 ставки рефинансирования ЦБ РФ за каждый день просрочки до дня ее фактического возврата Займодавцу.

4. ФОРС-МАЖОР

4.1. Стороны освобождаются от ответственности за частичное или полное неисполнение обязательств по настоящему договору, если это неисполнение явилось следствием обстоятельств непреодолимой силы, возникших после заключения настоящего договора в результате обстоятельств чрезвычайного характера, которые стороны не могли предвидеть или предотвратить.

4.2. При наступлении обстоятельств, указанных в п. 4.1. настоящего Договора, каждая Сторона должна без промедления известить о них в письменном виде другую сторону. Извещение должно содержать данные о характере обстоятельств, а также официальные документы, удостоверяющие наличие этих обстоятельств и, по возможности, дающие оценку их влияния на возможность исполнения стороной своих обязательств по данному договору.

4.3. Если Сторона не направит или несвоевременно направит извещение, предусмотренное в п. 4.2 настоящего договора, то она обязана возместить второй стороне понесенные ею убытки.

4.4. В случаях наступления обстоятельств, предусмотренных в п. 4.1. настоящего Договора, срок выполнения стороной обязательств по настоящему Договору отодвигается соразмерно времени, в течение которого действуют эти обстоятельства и их последствия.

4.5. Если наступившие обстоятельства, перечисленные в п. 4.1. настоящего договора, и их последствия продолжают действовать более двух месяцев, стороны проводят дополнительные переговоры для выявления приемлемых альтернативных способов исполнения настоящего договора.

5. КОНФИДЕНЦИАЛЬНОСТЬ

Договор займа между юридическими лицами — это документ, по которому владелец передает или обязуется передать заемщику в собственность деньги, вещи, ценные бумаги, а заемщик обязуется возвратить владельцу полученное. Расскажем о составлении и особенностях некоторых займовых договоров.

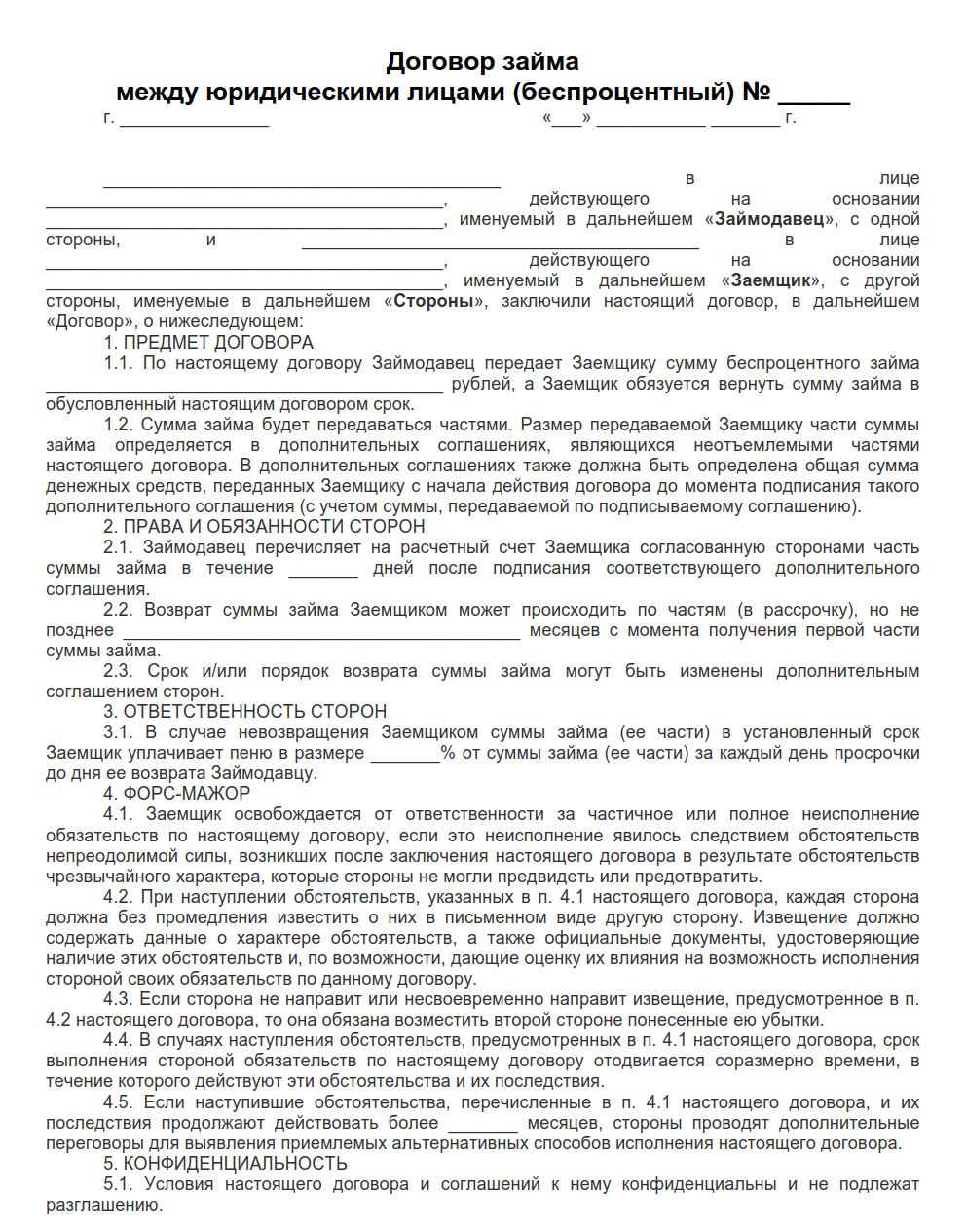

Беспроцентность договора займа между юридическими лицами (общие и специфические сведения)

Для квалификации правоотношений между лицами в качестве заемных достаточно установить суть обязательства, когда одно лицо берет в долг у другого предметы, перечисленные в п. 1 ст. 807 ГК РФ, с обязанностью их возврата.

По п. 4 ст. 809 ГК РФ, беспроцентность такого договора устанавливается «по умолчанию», когда в его тексте отсутствует иное прямое указание, в случаях, если:

- предмет договора — не деньги, а иные вещи;

- контрагентами по сделке являются физические лица (включая ИП), и она заключена на сумму не более 100 000 руб.

Исходя из п. 1 ст. 809 ГК РФ, чтобы заимствование между физическими (на сумму более 100 000 руб.) или юридическими лицами было беспроцентным, текст соответствующей сделки должен содержать четкое указание на то, что проценты по займу не взимаются. Если такой формулировки не будет, по сделке будут начисляться проценты.

Договор беспроцентного займа между юридическими лицами указывает на:

- доверие и заинтересованность заимодавца в успехах заемщика;

- их взаимную зависимость (ст. 105.1 НК РФ). Тогда эта сделка может привлечь внимание налоговиков. Если им покажется, что очевидной зависимости нет, они потребуют увеличить базу налога на прибыль на сумму процентов, которая могла бы быть получена при заимствовании между невзаимозависимыми лицами в сравнимом соглашении, по письму Минфина России от 05.10.2012 № 03-01-18/7-137, которое является рекомендательным.

Образец беспроцентного договора займа между юридическими лицами

Госконтроль за сделками

Если заимствование предоставляет некредитная организация и его сумма равна или больше чем 600 000 руб., сделка будет контролироваться государством в рамках ФЗ от 07.08.2001 № 115 «О противодействии легализации (отмыванию) доходов, полученных преступным путем, и финансирования терроризма». Это означает, что организация, не являющаяся кредитной, обязана сообщать в Росфинмониторинг информацию о таком заимствовании. Банк отслеживает заемные платежи нарастающим итогом, когда сумма по договору в целом равна 600 000 руб. или превышает эту цифру.

Непредоставление такой информации приведет к ответственности по ст. 15.27 КоАП РФ. Если же некредитная организация будет систематически выступать заимодавцем, это может привести к ответственности по ст. 172 УК РФ.

Если по договору беспроцентного займа передают наличные деньги, его предельная сумма (по п. 6 Указания Банка России от 07.10.2013 № 3073-У «Об осуществлении наличных расчетов») составляет 100 000 руб.

Судебных разбирательств поможет избежать включение в договор четких положений о:

- предмете заимствования (с его точными характеристиками);

- режимах его передачи и возврата (включая срок возврата заимствования).

Такие сделки с участием должников-банкротов оспариваются чаще: через них банкроты могут пробовать вывести деньги либо изменить очередность требований кредиторов.

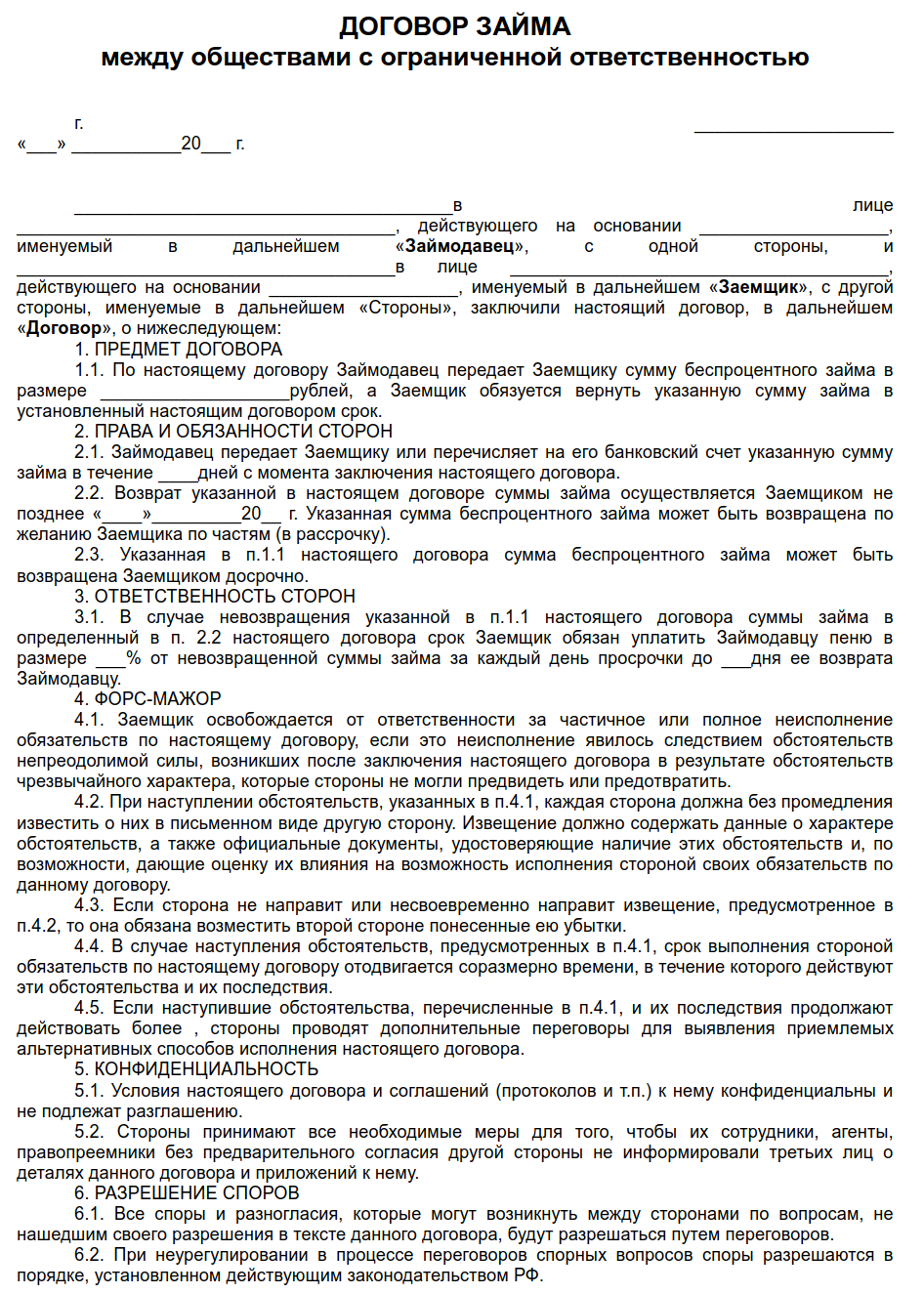

Договор займа между ООО и ООО также возможен, поскольку каких-либо ограничений, с точки зрения организационно-правовой формы участников заемных правоотношений, законодательство не устанавливает. При подписании такого соглашения лучше проверить полномочия представителей участников, поскольку такие соглашения часто оспаривают ввиду отсутствия надлежащих полномочий у подписантов.

Заем траншами (договор между юридическими лицами)

Транш — это часть денежных средств, ценных бумаг либо имущества, которая передается в рамках сделки. Заключение траншевого договора между юридическими лицами предполагает, что предмет заимствования предоставляется заемщику частями, а не разово. Причем эти части могут выдавать как по заявкам, которые будет подавать заемщик, так и по графику, который заимодавец и заемщик утвердили заранее.

![]()

Заявка на предоставление транша

Заявка обычно прикладывается к договору. Законодательные требования по оформлению такой заявки отсутствуют, обычно там отмечают величину заимствования, которую запрашивают, плюс реквизиты, по которым ее перечисляют. Судом же документ расценивается как доказательство предоставления заимствования.

![]()

Заключать и исполнять сделку нужно с учетом того, что:

- за изменение графика возврата траншей может предусматриваться комиссия;

- отсутствие заявки может расцениваться судом как свидетельство незаключения соглашения;

- любой новый транш нужно учитывать как новое долговое обязательство и использовать к нему ключевую ставку ЦБ РФ, актуальную на дату привлечения средств (Письмо Минфина РФ от 04.10.2018 № 03-03-06/2/71370);

- заимодавец и заемщик вправе отказаться от предоставления заимствования полностью либо частично (п. 3 ст. 807 ГК РФ). Заимодавцу для отказа нужны обстоятельства, свидетельствующие о невозврате в срок предоставленного займа. Заемщик для такого отказа должен уведомить о нем заимодавца до срока, когда он (по договору) должен вернуть предмет заимствования, а при отсутствии этого срока — в любое время (до момента получения заимствования), если иное не предусмотрено правовыми актами либо договором;

- когда заимствование возвращается в рассрочку, то при нарушении заемщиком срока, установленного для возврата очередной части займа, займодавец вправе требовать досрочного возврата всей оставшейся суммы плюс процентов за пользование займом, которые причитаются на момент его возврата (п. 2 ст. 811 ГК РФ).

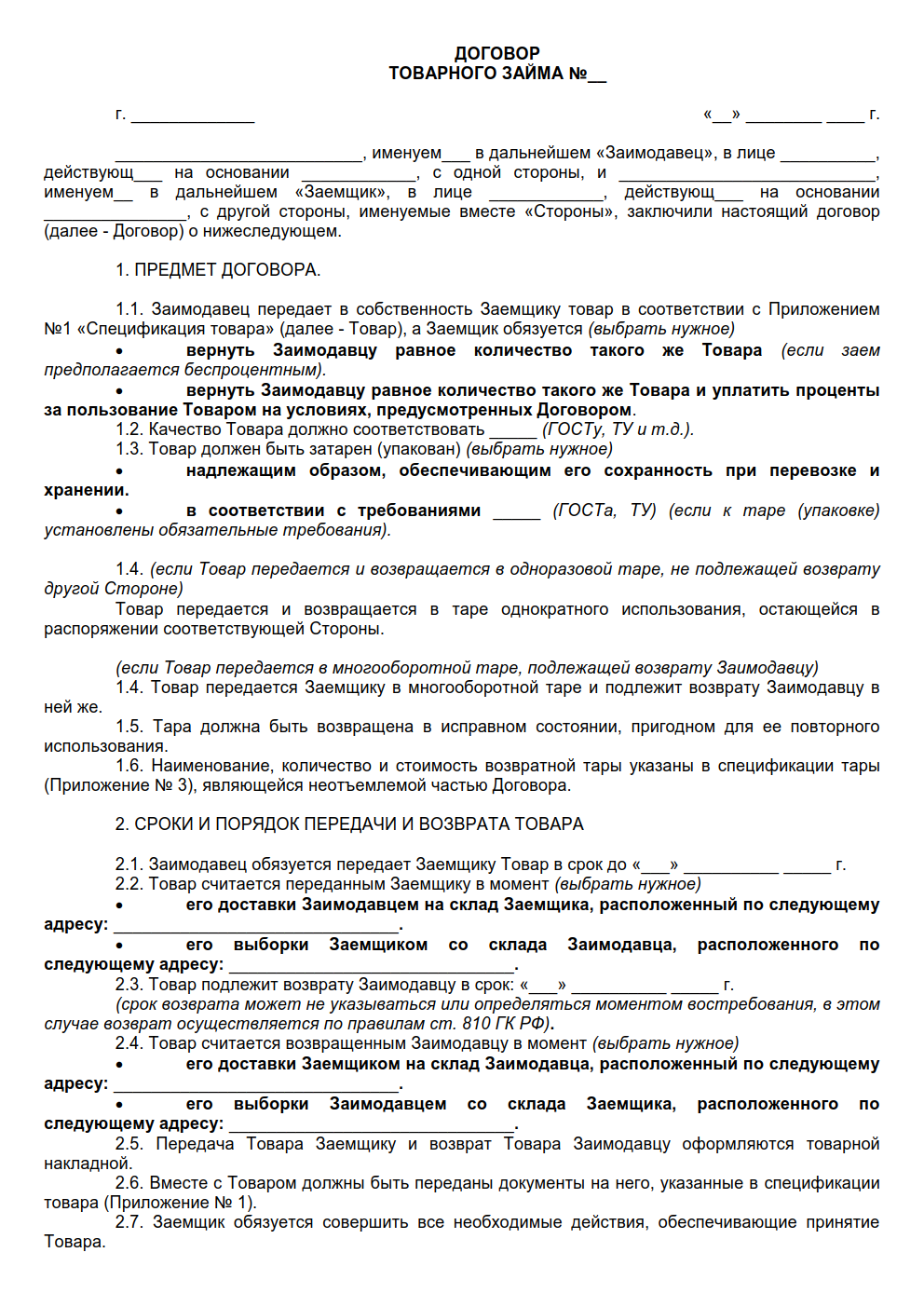

Товарный заем между юридическими лицами

Договор товарного займа между юридическими лицами заключается в письменном виде (п. 1 ст. 808 ГК РФ). Причем можно выбрать, как его заключать:

- как отдельный документ с подписями участников;

- через обмен письмами, мейлами, телеграммами.

Вещи, полученные от заимодавца, должны быть охарактеризованы максимально подробно (с указанием их наименования, качеств, комплектности, упаковки и т. п., а также их количества). Если количество не определено, то для признания заключения сделки нужно доказать реальную передачу заемного имущества в этом количестве (распиской заемщика или иным документом). Также необходимо конкретизировать порядок возврата вещей заимодавцу. Так передаются характеризующиеся как товар вещи, подлежащие обороту.

Товарно-займовые договоренности доступны для любых субъектов. Исключения возможны, когда предметом соглашения являются вещи, чей оборот ограничен, поскольку для их передачи требуются специальные полномочия. К товарно-займовым договоренностям применяются правила п. 3 ст. 807 ГК РФ.

Срок обычно не является существенным условием займовых соглашений. Когда положение о нем отсутствует в тексте договоренностей или при определении срока моментом востребования, у заемщика будет 30 дней с момента предъявления заимодавцем требования о возврате заимствования на его удовлетворение.

Если в тексте указана возмездность сделки, помимо вида (деньгами или в натуре) плюс размера процентов, следует согласовать и режим уплаты. Иначе ситуацию урегулируют через ст. 809 ГК РФ.

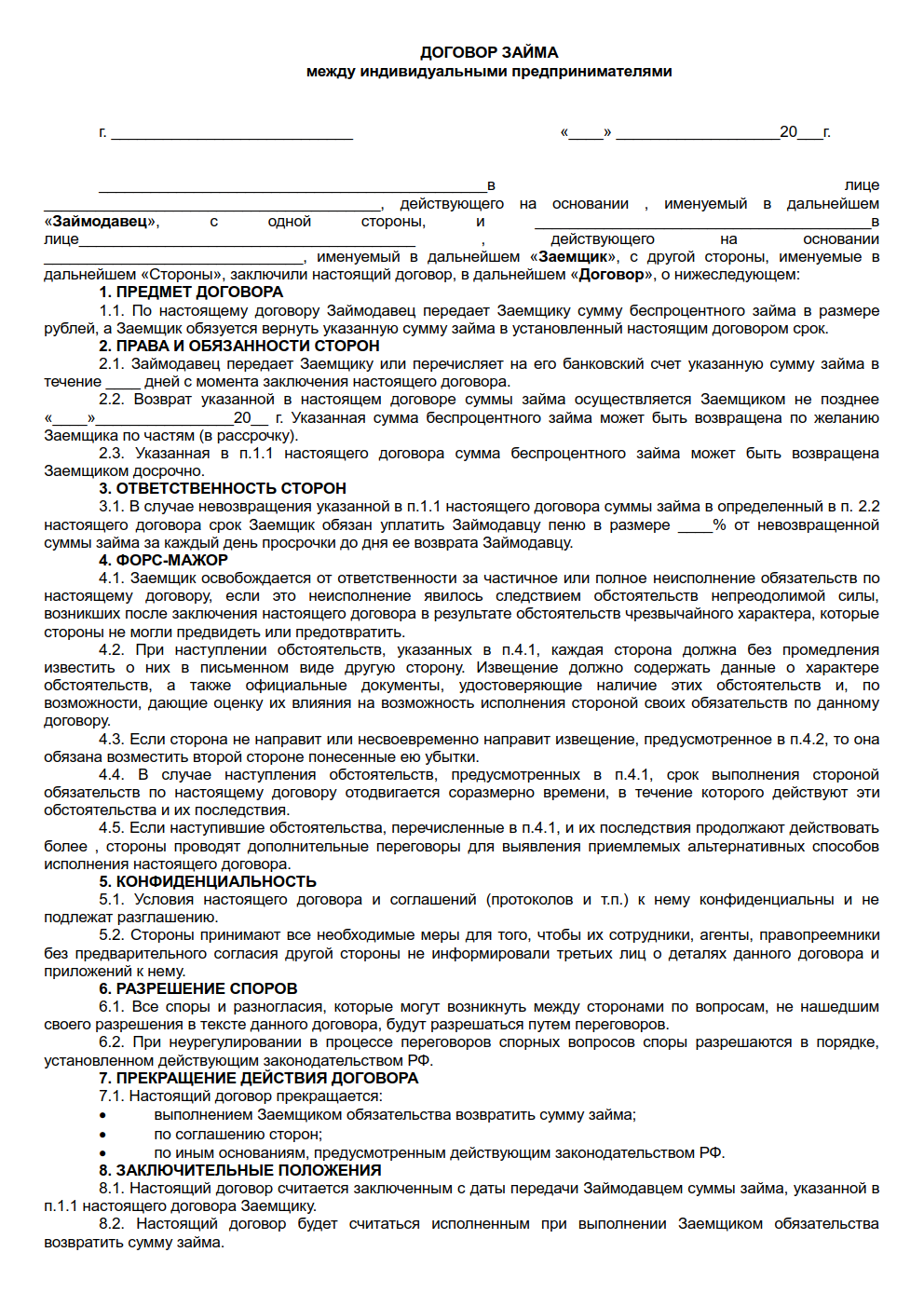

Займы между ИП

ИП может предоставить заем другому ИП за проценты или без них, но должен делать это не часто, поскольку иначе придется учреждать микрофинансовую организацию. При процентном варианте нужно будет заплатить подоходный налог. Например, при использовании УСН кредиторы платят 6 % с прибыли. За беспроцентный заем платит уже заемщик.

Чтобы займовые договоренности были действительны, в них отмечают:

- Датировку (с номером документа).

- Кто участвует.

- Сумму задолженности и валюту.

- Процентную ставку либо обязательно ее отсутствие.

- Срок погашения задолженности.

- Как будет происходить погашение.

- Права и обязанности участников.

- Как разрешаются споры.

- Реквизиты плюс визы сторон.

Юридическое лицо предоставляет другим юридическим лицам по ставке рефинансирования денежные средства по договорам займа.

Ограничено ли законом в данном случае юридическое лицо — заимодавец размером выдаваемой суммы займа или количеством заключаемых договоров займа?

Подпадает ли в данном случае деятельность юридического лица — заимодавца под деятельность кредитной организации, требующей получения лицензии Центробанка?

11 января 2019

Рассмотрев вопрос, мы пришли к следующему выводу:

Деятельность юридического лица по предоставлению займов не требует лицензии. Ограничения максимально возможной суммы договора займа между юридическими лицами законодательством не установлены.

Однако нельзя исключить предъявления претензий со стороны контролирующих органов, если они посчитают нужным переквалифицировать такую деятельность как кредитную, которая может осуществляться только при наличии соответствующей лицензии, или микрофинансовую, которая может осуществляться только после включения в соответствующий реестр. В таком случае окончательное решение о квалификации указанной деятельности может быть принято судом только исходя из оценки конкретной ситуации.

Обоснование вывода:

Согласно п. 1 и п. 3 ст. 49 ГК РФ необходимость получения специального разрешения (лицензии) на осуществление того или иного вида деятельности необходима юридическому лицу только в том случае, если это прямо предусмотрено федеральными законами.

Договор займа урегулирован параграфом 1 главы 42 ГК РФ, нормы которого не ограничивают возможный субъектный состав этого договора: его сторонами — заимодавцем и заемщиком — могут быть любые лица. Требований к статусу заимодавца, в том числе к наличию у него лицензии, нормы Гражданского кодекса РФ не предъявляют. Точно так же отсутствуют ограничения максимально возможной суммы договора займа. Равным образом отсутствуют требования о лицензировании деятельности по предоставлению займов в Федеральном законе от 04.05.2011 N 99-ФЗ «О лицензировании отдельных видов деятельности».

Именно в этом состоит основное отличие договора займа от договора кредита, одной из сторон которого обязательно должен являться банк или иная кредитная организация (п. 1 ст. 819 ГК РФ), которые работают на основании лицензии ЦБ РФ (ст.ст. 1, 12, 13 Федерального закона от 02.12.1990 N 395-I «О банках и банковской деятельности»).

Соответственно, для осуществления деятельности по предоставлению займов лицензия не нужна. Данный вывод находит свое отражение также в письме Минфина России от 01.06.2010 N 03-11-10/67 и судебной практике (постановления ФАС Поволжского округа от 24.12.2010 по делу N А12-2852/2010, от 08.12.2010 N Ф09-7808/10-С5, ФАС Уральского округа от 08.12.2010 N Ф09-7833/10-С5).

Вместе с тем следует учитывать, что о различиях между этими договорами в юридической литературе ведется дискуссия*(1). На практике, на наш взгляд, до сих пор не утратила актуальности позиция ВАС РФ, сформулированная им в п. 4 письма от 10.08.1994 N С1-7/ОП-555, из которой следует, что деятельность не признается банковской и не требует лицензии, то есть передача денежных средств под проценты не признается кредитом, если заимодавец передает заемщику свои свободные средства и такая деятельность прямо не запрещена законом и не носит систематического характера. Поскольку на практике бывает трудно определить, предоставляется ли заем за счет собственных средств или заемных, на что, собственно, и указано в вышеприведенном письме Минфина России, и является ли выдача займов систематической, данный вопрос попадает в категорию оценочных. Отметим, что сумма выданного займа в данном случае значения не имеет.

Кроме того, необходимо учитывать, что согласно п.п. 1, 5 ч. 1 ст. 3, ст. 4 Федерального закона от 21.12.2013 N 353-ФЗ «О потребительском кредите (займе)» (далее — Закон N 353-ФЗ) профессиональная деятельность по предоставлению потребительских займов — деятельность юридического лица или индивидуального предпринимателя по предоставлению займов в денежной форме, осуществляемая за счет систематически привлекаемых на возвратной и платной основе денежных средств и (или) осуществляемая не менее чем 4 раза в течение одного года в целях, не связанных с осуществлением предпринимательской деятельности (кроме займов, предоставляемых работодателем работнику, и иных случаев, предусмотренных федеральным законом), осуществляется кредитными организациями, а также некредитными финансовыми организациями в случаях, определенных федеральными законами об их деятельности. К юридическому лицу, осуществляющему такую деятельность, будут подлежать применению нормы специального законодательства, регулирующего деятельность некредитных финансовых организаций, в частности Федерального закона от 02.07.2010 N 151-ФЗ «О микрофинансовой деятельности и микрофинансовых организациях». А в соответствии со ст. 5 указанного Закона осуществление микрофинансовой деятельности допускается только после включения соответствующего юридического лица в реестр микрофинансовых организаций.

Поэтому в случае систематического осуществления деятельности по выдаче займов нельзя исключить предъявления претензий со стороны контролирующих органов, если они посчитают нужным переквалифицировать такую деятельность как осуществляемую незаконно (без лицензии) кредитную или (без включения в реестр) микрофинансовую. В таком случае окончательное решение о квалификации указанной деятельности может быть принято судом только исходя из оценки конкретной ситуации, обоснований и доказательств законности такой деятельности, предъявленных осуществляющей ей организацией. Причем даже то обстоятельство, что займы предоставляются юридическим лицом систематически, не является безусловным квалифицирующим признаком, свидетельствующим об осуществлении заимодавцем деятельности в качестве кредитной организации (смотрите, например, постановление Седьмого ААС от 10.03.2011 N 07АП-385/2011, оставленное без изменения постановлением ФАС Западно-Сибирского округа от 16.06.2011 N Ф04-3092/11 ФАС Уральского округа от 11.10.2010 N Ф09-7797/10-С5, апелляционные определения ВС Удмуртской Республики от 17.09.2012 и от 16.09.2013 по делу N 33-3404, Пензенского областного суда от 09.04.2013 N 33-872, постановление Шестнадцатого ААС от 09.04.2013 N 16АП-175/13.).

Ответ подготовил:

Эксперт службы Правового консалтинга ГАРАНТ

Сулейманов Марат

Контроль качества ответа:

Рецензент службы Правового консалтинга ГАРАНТ

Серков Аркадий

Что надо знать о товарном займе

Возможность предоставления участниками хозяйственного оборота взаймы вещей урегулирована положениями гл. 42 Гражданского кодекса РФ (далее — ГК РФ). Договор товарного займа опосредует отношения, связанные с передачей имущества в целях его временного использования и обязанностью возвратить эквивалентное имущество.

Для грамотного применения положений законодательства, связанных с товарным займом, необходимо отталкиваться от нескольких ключевых понятий:

- По договору товарного займа одна из сторон предоставляет другой стороне оборотоспособные вещи, характеризующиеся как товар. Исключение — вещи, запрещенные к обороту. Заем в отношении ограниченных в обороте вещей осуществляется по правилам, предусмотренным для оборота таких товаров.

- Важной особенностью является получение взаймы не любой вещи, а вещей, определяемых родовыми признаками, то есть заменимых вещей. Вопросы, связанные с использованием индивидуально-определенных вещей, регулируются иными нормами ГК РФ, например об аренде.

- При передаче взаймы вещей право собственности на эти вещи переходит от заимодавца к заемщику, в отличие, например, от аренды.

- Товарный заем возможен между любыми право- и дееспособными субъектами. Специальная правоспособность (например, обладание лицензией) при этом не требуется, что позволяет вести деятельность в этой области любым субъектам. Исключение — сделки, предметом по которым являются товары, ограниченные в обороте, для передачи и использования которых требуются специальные правомочия.

Далее в статье рассмотрим образцы договоров товарного займа и кредита между юридическими лицами.

Нюансы договора товарного займа

С 01.06.2018 вступили в силу поправки в ГК РФ, касающиеся в том числе заемных отношений. К их числу относятся изменения в определении договора займа. Теперь заем может быть не только реальной, но и консенсуальной сделкой. Так, согласно п. 1 ст. 807 ГК РФ по договору товарного займа:

- одна из сторон (заимодавец) передает или обязуется передать другой стороне (заемщику или указанному им лицу) товары, характеризующиеся родовыми признаками;

- заемщик обязуется возвратить однородные предоставленные вещи на условиях, зафиксированных в договоре.

Поскольку данная норма является диспозитивной, определение характера договора зависит от усмотрения сторон. Исключение сделано для заимодавца-гражданина. В этом случае договор займа всегда будет реальным, т. е. заключенным с момента передачи предмета договора заемщику (абз. 2 п. 1 ст. 807 ГК РФ).

Применение к договору займа конструкции консенсуальности позволяет сторонам использовать возможность одностороннего отказа от исполнения договора полностью или частично (п. 3 ст. 807 ГК РФ).

Сделка может быть как устной, так и письменной. Письменная форма договора товарного займа предусмотрена, когда (ст. 808 ГК РФ):

- товары взаймы предоставляет юридическое лицо (индивидуальный предприниматель);

- сделка совершается между гражданами на передачу имущества стоимостью выше 10 000 руб.

По общему правилу договор товарного займа предполагается беспроцентным. Если стороны хотят заключить возмездную сделку, об этом следует упомянуть в тексте документа (п. 4 ст. 809 ГК РФ).

Более полную информацию по теме вы можете найти в КонсультантПлюс.

Полный и бесплатный доступ к системе на 2 дня.

Образец договора товарного займа между юридическими лицами

Договор товарного займа между юридическими лицами должен заключаться в письменном виде (п. 1 ст. 808 ГК РФ). В рамках требования о письменной форме сделки стороны вправе выбирать, как заключать договор:

- в виде отдельного документа, подписанного сторонами;

- посредством обмена письмами (в том числе электронными), телеграммами и т. п. (п. 2 ст. 434 ГК РФ).

При заключении данного соглашения необходимо и достаточно согласовать его предмет — существенное условие для договора товарного займа. Это условие должно содержать:

- Исчерпывающие характеристики вещей, полученных от заимодавца: наименование, качество, комплектность, упаковка и т. п., а также их количество. Если в договоре не определено количество передаваемых вещей, то для признания такого договора заключенным достаточно доказательств реальной передачи заемного имущества в этом количестве (п. 2 ст. 808 ГК РФ). Поэтому важно отдельно зафиксировать факт передачи товара.

- Порядок их возврата заимодавцу.

Срок обычно не относится к существенным условиям договора займа. Если он не установлен либо определяется моментом востребования, заем подлежит возврату в течение 30 дней со дня предъявления заимодавцем соответствующего требования.

Если заключается возмездная сделка, следует согласовать не только вид (деньгами или в натуре) и размер процентов, но и порядок их уплаты. В противном случае будут применяться правила ст. 809 ГК РФ.

С примерным вариантом документа можно ознакомиться здесь: Договор товарного займа между юридическими лицами — образец.

Образец договора товарного кредита

С 01.06.2018 подвергся серьезной корректировке договор товарного кредита. Теперь в силу прямого указания п. 1 ст. 822 ГК РФ данный договор охватывается общей конструкцией договора займа.

Для заключения договора товарного кредита сторонам необходимо достичь согласия по следующим пунктам:

- Предмет договора — товар, характеризующийся родовыми признаками (сырье, сельскохозяйственная продукция, топливо и т. п.).

- Количество товара (п. 2 ст. 465 ГК РФ). Поскольку указанный договор предусматривает переход права собственности на товар, к нему применяются соответствующие правила о купле-продаже (п. 2 ст. 822 ГК РФ).

- Условие о возврате однородного товара (постановление ФАС МО от 17.01.2008 № КГ-А40/13831-07 по делу № А40-22474/07-135-173).

К дополнительным пунктам, которые следует согласовать сторонам, относятся:

- Период действия соглашения товарного кредита.

- Цена кредита. Важно учитывать, что сделка является возмездной и заемщику начисляются проценты за предоставленный кредит в случае, если это условие прямо оговорено в договоре (п. 4 ст. 809 ГК РФ). Размер процентов за товарный кредит и порядок его выплаты (каждый месяц, однократно при возврате займа и т. д.) устанавливаются сторонами. Если порядок выплат в договоре не согласован, то выплаты осуществляются ежемесячно до момента возврата займа (п. 2 ст. 809 ГК РФ).

- Ответственность за ненадлежащее выполнение обязательств и т. д.

Примерный вид документа можно посмотреть здесь: Договор товарного кредита — образец.

Судебная практика по товарному займу

На практике возможны ситуации, когда между сторонами складываются правоотношения, сходные с заемными. В таких случаях судьи указывают, что отношения по займу возникают только тогда, когда одна сторона передает в собственность второй вещи, характеризующиеся родовыми признаками, а вторая сторона обязуется вернуть равное или большее количество таких вещей.

Например:

- Не признается товарным займом соглашение, обязывающее заемщика передать кредитору не такие же однородные товары, а иные вещи. В этом случае отношения квалифицируются как товарообменные и регулируются правилами о договоре мены (решения АС Республики Башкортостан от 18.05.2016 по делу № А07-4584/2016, АС Курганской области от 21.11.2016 по делу № А34-7331/2013).

- Нередко стороны, руководствуясь п. 3 ст. 421 ГК РФ, заключают соглашения, в которых содержатся элементы различных договоров, например совмещаются поставка и товарный кредит. Однако если в соглашении отсутствует существенное условие договора товарного кредита, суд может признать сделку в части условий об оплате товарного кредита незаключенной (см. решение АС Воронежской области от 25.01.2018 по делу № А14-12595/2017).

- Если заимодатель предъявляет требование о возврате товарного займа деньгами, а не товаром (существенное условие сделки), есть вероятность его отклонения судом в связи с использованием ненадлежащего способа защиты нарушенных прав (решение АС Иркутской области от 25.07.2011 по делу № А19-10681/2011). Однако необходимо отметить и наличие противоположного мнения (см. постановление 4-го ААС от 26.10.2017 по делу № А58-2122/2017).

Нюансы налогообложения. Налог на добавленную стоимость

При передаче товаров по договору товарного займа (кредита) право собственности на вещи переходит от кредитора к заемщику. Переход права собственности, согласно п. 1 ст. 39 НК РФ, означает факт реализации, что на территории РФ формирует объект обложения НДС (п. 1 ст. 146 НК РФ). Данная точка зрения поддержана Верховным судом РФ в определении от 13.03.2015 № 303-КГ14-3334 по делу № А16-1423/2013.

Если заимствование возмездное, кредитор, определяя налогооблагаемую базу по НДС, должен учесть также начисленные проценты за пользование предоставленным кредитом. Проценты по сделке товарного кредита, согласно подп. 3 п. 1 ст. 162 НК РФ, подлежат обложению НДС в части, превышающей размер процента, рассчитанный в соответствии со ставками рефинансирования ЦБ РФ, действовавшими в то время, за которое производится расчет процента.

Одновременно с начислением НДС возникает право вычета «входной» суммы этого же налога. Получив от заимодавца товары, заемщик имеет право предъявить сумму входного НДС к вычету. Поскольку возврат займа в натуральной форме является объектом обложения НДС, сумму входного налога по имуществу, купленному для возврата займа, можно принять к вычету (подп. 1 п. 2 ст. 171 НК РФ).

Налог на прибыль

В налоговом учете стоимость товаров, полученных заемщиком по договору товарного кредита (займа), а также возвращенных кредитору во исполнение обязательств по договору, не учитывается для целей налогообложения прибыли.

При расчете налогооблагаемой прибыли по договорам товарного займа (кредита):

- заимодатель (кредитор) увеличивает доходы на сумму начисленных процентов, являющихся внереализационным доходом (п. 6 ст. 250 НК РФ);

- заемщик включает проценты за пользование кредитом в состав внереализационных расходов и, соответственно, уменьшает налогооблагаемую базу по правилам ст. 269 НК РФ.

Если проценты выплачиваются в натуральной форме, то доход будет исчисляться исходя из цены товаров, указанной в соглашении. Если такая цена не указана, то оценивать доходы необходимо, применяя рыночные цены на схожие товары (ст. 40 НК РФ).

В случае, когда заемщику для возврата товара приходится приобретать его по цене, отличающейся от стоимости товара, полученного в кредит, у него возникает разница, которая может быть положительной или отрицательной. При расчете налога на прибыль любая ценовая разница, возникающая при погашении товарного кредита, не учитывается на основании подп. 10 п. 1 ст. 251 и п. 12 ст. 270 НК РФ.

***

Таким образом, у хозяйствующих субъектов, осуществляющих предпринимательскую деятельность, имеется достаточно правовых возможностей в плане выбора форм для заемных отношений, предметом которых является товар. Однако, анализируя правоприменительную практику, можно сделать вывод, что чаще всего товарный заем между юридическими лицами совершается в виде оформления соглашений товарного кредита.

***

Статья оказалась полезной? Подписывайтесь на наш канал RUSЮРИСТ в Яндекс.Дзен!