Содержание

- ДИСКОНТИРОВАНИЕ ДЕБИТОРСКОЙ ЗАДОЛЖЕННОСТИ ПОКУПАТЕЛЕЙ И КРЕДИТОРСКОЙ ЗАДОЛЖЕННОСТИ ПОСТАВЩИКАМ

- Расчет дисконтированной стоимости для целей МСФО

- Способ расчета ожидаемой приведенной стоимости

- Применение стандарта к нефинансовым активам.

- Применение стандарта к финансовым обязательствам и собственным долевым инструментам.

- Применение стандарта к финансовым активам и финансовым обязательствам с компенсирующими позициями.

- Справедливая стоимость при первоначальном признании.

- Методы оценки справедливой стоимости.

- Иерархия справедливой стоимости.

- Раскрытие справедливой стоимости.

- Суть денежных обязательств

- Понятие денежного обязательства

- Когда возникают и когда прекращаются денежные обязательства

- Учет полученных кредитов и займов

- Дисконтирование займа

- Работа с денежными потоками

- Особенности дисконтирования займов

| Онлайн-тестыТестыМеждународная экономикаМеждународные стандарты финансовой отчетности вопросы121-135 1-15 … 46-60 61-75 76-90 91-105 106-120 121-135 136-141 121. Согласно МСФО 7 «Отчеты о движении денежных средств» отчет о движении денежных средств может составляться: • прямым или косвенным методом 122. Стороны считаются связанными, если: • одна сторона может контролировать другую или оказывать значительное влияние на нее в процессе принятия решения 123. Текущая дисконтированная стоимость по МСФО это: • дисконтированная величина будущих денежных поступлений (или оттока денежных средств) 124. Требования к качеству информации характеризуются: • понятностью, уместностью, достоверностью и надежностью 125. Уменьшают ли торговые скидки на приобретение стоимость запасов: • да, в любом случае 126. Учет планов с установленными взносами осуществляется: • на линейной основе 127. Учет планов с установленными выплатами осуществляется: • с актуарными допущениями 128. Учетная политика организации представляется в виде: • примечаний или отдельного отчета финансовой отчетности 129. Учетная прибыль — это: • прибыль, полученная от продажи товаров и услуг по учетным ценам 130. Финансовая аренда по МСФО 17 «Аренда» отличается от операционной: • степенью передачи рисков и выгод арендатору 131. Финансовая деятельность — это: • деятельность, которая приводит к изменениям в размере и составе собственного капитала и заемных средств компании 132. Финансовый инструмент по МСФО 32 «Финансовые инструменты: раскрытие и представление информации» — это: • договор в результате которого у одного предприятия возникает финансовый актив, у другого — финансовое обязательство 133. Цель проведения переоценки: • приблизить стоимость актива, отраженную в балансе и справедливую стоимость 134. Цель финансовой отчетности по МСФО состоит в: • обеспечении информацией о деятельности компании внешних пользователей 135. Целью финансовой отчетности является представление информации о: • верно все перечисленное 1-15 … 46-60 61-75 76-90 91-105 106-120 121-135 136-141 |

||||||

| Обратная связь (сообщить об ошибке) | ||||||

ДИСКОНТИРОВАНИЕ ДЕБИТОРСКОЙ ЗАДОЛЖЕННОСТИ ПОКУПАТЕЛЕЙ И КРЕДИТОРСКОЙ ЗАДОЛЖЕННОСТИ ПОСТАВЩИКАМ

Дебиторская задолженность, согласно определению, данному в п. 9 МСФО (IAS) 39 «Финансовые инструменты: признание и оценка» — относится к непроизводным финансовым активам с фиксированными или определимыми платежами, которые не котируются на активном рынке (при ряде исключений, указанных в данном пункте). В случае, когда финансовый актив котируется на рынке, то он классифицируется как инвестиция. Пункт 63 указанного Стандарта предусматривает, что при наличии объективного свидетельства о понесении убытка от обесценения дебиторской задолженности возможна оценка суммы убытка. Он определяется как разница между балансовой стоимостью актива и приведенной стоимостью расчетных будущих потоков денежных средств, дисконтированной по первоначальной эффективной ставке процента по финансовому активу.

Приведенное определение дебиторской задолженности в больше»

части применимо к задолженности, относящейся к финансовым иі

струментам и другим специальным видам дебиторской задолжеи

ности (например, просроченной). Поэтому, обобщая информацию

других стандартов, например МСФО (MS) 1 «Представление финан

совой отчетности», МСФО ‘(/AS) 18 «Выручка», МСФО (IAS) \j

«Аренда», можно дать такое определение ДЗ: дебиторская задолжен

ность — долг перед предприятием, актив, используемый для харак

теристики обычных видов деятельности. Долг перед предприятием

покупателей и заказчиков показывается за вычетом создаваемых при

определенных условиях резервов, а при наличии отсрочки оплаты —

по дисконтированной стоимости. В финансовой отчетности согласно

МСФО (/AS1) дебиторская задолженность показывается по статье

«Торговая и прочая дебиторская задолженность». Прочая дебитор

ская задолженность может включать: авансы выданные, векселя к

получению, излишне уплаченные суммы по налогам и др. В соответ

ствии с МСФО (/AS) 1 и другими стандартами в отчетности должна

быть раскрыта информация: о торговой и прочей дебиторской и кре

диторской задолженности по основным группам, резерв по сомни

тельным долгам, оценочные обязательства, суммы к погашению с

разбивкой.от 1 года до 2 лет, от 2 до 5 лет, более 5 лет, эффективные

процентные ставки дисконтирования долгосрочной дебиторской

задолженности и др. •

При этом авансы выданные (например, в части страховых взносов, расходов по аренде), излишне уплаченные суммы по налогам признаются в МСФО предоплаченными расходами (англ. —prepaid expenses — расходы, оплаченные авансом). Дебиторская и кредиторская задолженность компании по МСФО может оцениваться: • по справедливой стоимости— цене, которая была бы получена при продаже актива или уплачена при передаче обязательства в условиях операции, осуществляемой на организованном рынке, между участниками-рынка на дату оценки (согласно п. 9 МСФО (IFRS) 13 «Оценка справедливой стоимости», утв. приказом Минфина России от 18.07.2012 № 106н). Справедливая стоимость — сумма, на которую может быть обменен актив или произведен расчет по обязательству, когда стороны являются независимыми, хорошо осведомленными и желающими провести данную операцию (п. 2.34 «МСФО (IFRS) для предприятий малого и среднего бизнеса»). Справедливая (рыночная) стоимость возникает в момент признания дебиторской задолженности является ее первоначальной стоимостью, включающей сто мость реализованной продукции, товаров, работ, услуг и затр по совершению сделки;

исторической стоимости— для дебиторской задолженности в ме уплаченных денежных средств или их эквивалентов, или о справедливой стоимости возмещения, которую необходимо понести в настоящее время для приобретения данного актива. Оля обязательств исторической стоимостью является сумма по-* ступлений денежных средств или эквивалентов денежных средств, или справедливая стоимость неденежных активов, полученных в обмен на обязательство в момент возникновения обязательства, или при условии (например, для налога на прибыль), когда суммы денежных средств или эквивалентов денежных средств подлежат выплате, для погашения обязательства в ходе обычного делового оборота (п. 2.34 «МСФО (IFRS) для предприятий малого и среднего бизнеса»). Историческая стоимость отражает изменение величины дебиторской задолженности под влиянием различных факторов, например, обесценения задолженности (п. 2.34 «МСФО (IFRS) для предприятий малого и среднего бизнеса»);

по чистой стоимости реализации— стоимости дебиторской задолженности за вычетом суммы резерва по сомнительным долгам;

по амортизированной стоимости— первоначальной стоимости актива или обязательства за вычетом погашенной стоимости (поступлений или выплат) по лему, возможных убытков от обесценения стоимости и с учетом наращенных процентов (для финансовых активов) -с использованием в расчетах эффективной ставки процентов. Эффективная ставка процента — это ставка, с помощью которой суммы дебиторской и кредиторской задолженности переводят в дисконтированную стоимость актива или обязательства. Амортизированная историческая стоимость — это историческая стоимость актива или обязательства плюс/минус той доли от его исторической стоимости, ранее признанной как расход или доход (п. 2.34 «МСФО (IFRS) для предприятий малого и среднего бизнеса»). Ставка дисконтирования рассчитывается методом сложных процентов. Проценты, возникающие при дисконтировании, начисляются по эффективной процентной ставке, обеспечивающей точное дисконтирование суммы будущих денежных потоков. Дисконтирование по МСФО при расчете амортизационной (справедливой) стоимости состоит в определении текущей стоимости будущих денежных потоков (приведенной стоимости) /*Ки возникающей в ом случае суммы дисконта. Расчет величины PV проводится по формуле (6.26):

РК=ДЗ/(1 + г)’/365, (6.26)

ДЗ = 373 216,22 + 8819,995 = 382 036,215 руб.:

на 30.04.2014: р = (373 216,22 + 8819,995) • = 17 963,78 руб.

ДЗ = 382 036,21 + 17 963,78 — 400 000 руб.

Таким.образом, сумма ДЗ на дату погашения (30.04.2014) совпадаете суммой на дату отгрузки (01.11.2013).

Сумма дисконта ОД тождественно равна сумме Пр1 и Пр2 по отчетным периодам:

26783,78 руб. ее 8819,995 руб. + 17963,78 руб.

В случае, когда компания реализует товар за рубеж по ценам, выпаженным в иностранной валюте, возникает необходимость пересчета дебиторской задолженности по текущему валютному курсу иностранной валюты относительно функциональной валюты на отчетную дату в соответствии с МСФО (IAS) 21 «Влияние изменений обменных курсов валют». При первоначальном признании сумма операции в иностранной валюте пересчитывается в сумму функциональной валюты с использованием текущего обменного курса иностранной валюты к функциональной валюте на дату операции. Иностранной валютой считается любая валюта, которая отличается от функциональной валюты предприятия. Функциональная валюта определяется как валюта, в которой предприятие ведет свою деятельность. Таким образом, выручка (дебиторская задолженность) оценивается по справедливой стоимости — как сумма дисконтированных денежных потоков*.

Например, российское предприятие, для которого функциональной валютой является российский рубль, продало 10 декабря 2013 г. автомашины на сумму 300 000 долл., что при курсе 1 долл. = 30 руб. составляет 9 000 000 руб. (300 000 долл. • 30 руб./ долл.). Покупателю предоставлена отсрочка оплаты по 31 мая 2014 г., то есть на 3 дня. Определим справедливую стоимость дебиторской задолженности РКпри ставке дисконтирования, принятой в размере 17% по кредитам, выдаваемым на 7 месяцев для приобретения автомобилей.

PV= 300 000 / (1 + 0,17)173/365 = 278 485,78 долл. В функциональной валюте при неизменном валютном курсе Руб. = 1 долл. величина PVna дату реализации равна:

278 485,78 х 30 = 8 354 573,40 руб. Сумма дисконта равна:

ОД = 300 000 — 278 485,78 = 21 514,22 долл. Функциональной валюте величина Д равна:

Д = 21 514,22 х 30 = 645 426,60 руб.

Рассчитаем величину ДЗ, которую необходимо отразить в фин совой отчетности по со’стоянию на 31.12.2013 и на дату оогашени 30.04.2014: ‘ — на31.12.2013:

Пр1 = 8 354 573,40 х = 79 436,60 руб.

. ДЗ = 8 354 573,40 + 79 436,60 = 8 434 010,0 (руб.);

— на$1.05.2014:

Пр2 = (8 354 573,40 + 79 436,60) х = 565 990,0 Руб.

ДЗ = 8 434 010,0 + 565 990,0 = 9 000 000 руб.

Таким образом, сумма ДЗ на дату погашения (31.05.2014) совпадает с суммой ДЗ на дату реализации (10..12.2013).

Сумма дисконта ОД равна сумме П , и П 2 по отчетным периодам:

645 426,60 руб. ■ 79 436,60 руб. + 565 990,0 руб.

Таким образом, предприятие на дату реализации покажет сумму 278 485,78 долл. (8 354 573v40 руб.), а на дату погашения — 300 000 долл. (9 000 000 руб.).

Такая уменьшенная сумма показывается в отчетности у поставщика как дебиторская-задолженность (или выручка), а у покупателя — кредиторская задолженность (или себестоимость) на дату отгрузки. На сумму задолженности начисляются проценты. Разницу продавец включит в процентные дЪходы, а покупатель — в процентные расходы. На момент погашения задолженности она доводится до суммы, указанной в документах при отгрузке товара.

Определение дисконтированной кредиторской задолженности для отражения-в финансовой отчетности, когда период отсрочки (рассрочки) оплаты составляет целое число лет, проводится следующим образом:

• Например, предприятие приобрело товар 1 января 2013 г. по цене 500 тыс. руб. и получило отсрочку оплаты на 3 года. Ставку дисконтирования принимаем равной ставке дохода по рублевым кредитам со сроком погашения через 3 года, равной 10%. Рассчитаем величину кредиторской задолженности, которую необходимо отразить в финансовой отчетности на 31.12.2013, 31.12.2014 и 31.12.2015:

Источник: https://rebuko.ru/diskontirovanie-debitorskoj-zadolzhennosti/

Расчет дисконтированной стоимости для целей МСФО

Одним из новшеств, которым мы обязаны МСФО, стало применение дисконтирования для стоимостной оценки объектов учета, раскрываемых в финансовой отчетности. В рамках данной статьи определимся, что такое дисконтированная стоимость, как она рассчитывается и в каких случаях это надо делать.

Вопросы дисконтирования раскрыты в Стандарте МСФО (IFRS) 13 «Оценка справедливой стоимости» (далее — МСФО 13).

Дисконтированная, она же приведенная или текущая стоимость есть сумма ожидаемого в будущем дохода, расхода или платежа (будущей суммы), дисконтированная на основе той или иной процентной ставки. Вопрос ставится следующим образом. Мы знаем некую сумму, которую получим или выплатим через известное время, но не знаем, какова в настоящее время стоимость будущего платежа. Расчет дисконтированной стоимости, или дисконтирование, дает ответ на поставленный вопрос.

Дисконтирование стоимости основано на реально существующем положении о том, что некоторая сумма денег сегодня стоит больше, чем в будущем, через год или несколько лет, из-за того, что она может быть использована для получения дохода в виде процентов.

Дисконтированная стоимость рассчитывается как произведение будущей суммы на коэффициент дисконтирования. В свою очередь, коэффициент дисконтирования определяется по формуле:

КД = 1 : (1 + СД)N,

где: КД — коэффициент дисконтирования, СД — ставка дисконтирования, N — период дисконтирования.

Коэффициент дисконтирования всегда меньше единицы и определяет количественную величину настоящей стоимости одной денежной единицы в будущем при соблюдении условий, принятых для его расчета.

Например, нам необходимо определить дисконтированную стоимость обязательства, которое должно быть погашено через 5 лет в размере 1 млн руб. Ставка дисконтирования установлена в размере 12%.

1) Находим величину коэффициента дисконтирования при ставке процента 12 и числе периодов 5:

КД = 1 : (1 + 0,12)5 = 0,567 427

2) Находим дисконтированную стоимость путем произведения суммы, подлежащей погашению, на коэффициент дисконтирования:

ДС = 1 000 000 × 0,567427 = 567 427 (руб.)

Таким образом, чтобы рассчитать дисконтированную стоимость, нужно знать:

- величину и сроки возмещения будущей суммы,

- ставку дисконтирования.

Дисконтирование стало применяться как метод, заключающийся в приведении экономических показателей разных лет к сопоставимому по времени виду, примерно в конце XIX века, когда стремительное развитие капитализма привело к появлению крупных долгосрочных проектов. В этом значении дисконтирование стало использоваться для подготовки долгосрочных бизнес-планов и оценки инвестиционных программ, рассчитанных на реализацию в течение длительного времени.

Но насколько эта тема актуальна для бухгалтерского учета? До появления МСФО нет свидетельств того, что дисконтирование каким-то образом применялось при составлении финансовой отчетности. В бухгалтерском учете и финансовой отчетности, в отличие от бизнес-планирования, фиксируются уже произошедшие факты хозяйственной деятельности. С точки зрения МСФО, применение дисконтирования при подготовке финансовой отчетности важно для пользователей этой отчетности, которые именуются инвесторами и которые рассматривают отчитывающиеся компании как возможный объект инвестирования.

В бухгалтерском учете финансовое положение какой-либо организации рассматривается исходя из величины и структуры активов, обязательств, капитала, сложившихся на определенную дату. В этом смысле дисконтирование по отношению к тому или иному объекту может оказывать существенное влияние на финансовое положение отчитывающейся компании. Это непосредственно связано с оценочными корректировками активов, обязательств, капитала по приведению их к дисконтированной стоимости, по которой они отражаются на соответствующих статьях отчета о финансовом положении на отчетные даты в период своей жизни. При этом окончательный финансовый результат (при успешном истечении срока того или иного актива, обязательства) ни в коей мере не зависит от того факта, применялось дисконтирование или нет. Оказывается влияние лишь на структуру финансового результата, распределяемого по отчетным периодам, а также выделение в финансовом результате процентной составляющей.

Дисконтирование используется для расчета таких балансовых показателей, как:

- амортизированная стоимость займов и дебиторской задолженности, инвестиций, удерживаемых до погашения, и финансовых обязательств, отражаемых по амортизированной стоимости;

- стоимость подвергшихся обесценению некотируемых долевых инструментов, не учитываемых по справедливой стоимости потому, что справедливая стоимость не может быть надежно оценена, и стоимость активов, являющихся производными инструментами, которые связаны с такими некотируемыми долевыми инструментами и расчет по которым должен быть произведен путем поставки таких долевых инструментов;

- справедливая стоимость финансовых активов и финансовых обязательств, отражаемых по справедливой стоимости через прибыль или убыток, и финансовых активов, имеющихся в наличии для продажи, в случае применения доходного подхода к определению справедливой стоимости;

- стоимость резервов, определяемых как обязательства с неопределенным сроком исполнения или обязательства неопределенной величины, в случаях, когда влияние фактора времени на стоимость денег существенно;

- стоимость обязательств по пенсионным планам и обязательств по вознаграждениям по окончании трудовой деятельности;

- стоимость чистых инвестиций в финансовую аренду.

Кроме того, по МСФО, дисконтирование используется не только для балансовых оценок активов и обязательств. Можно выделить как минимум еще два направления обязательных процедур по дисконтированию. Это — расчет «промежуточных» показателей, которые учитываются или принимаются во внимание для балансовых оценок показателей, представляемых в отчете о финансовом положении. Примерами таких «промежуточных» показателей могут быть:

- справедливая стоимость финансовых активов и финансовых обязательств при их первоначальном признании в случаях, когда для определения справедливой стоимости применяется доходный подход;

- первоначальная стоимость (себестоимость) запасов, основных средств, нематериальных активов в случае приобретения их на условиях отсрочки платежа;

- справедливая стоимость основных средств, нематериальных и прочих активов, находящихся в сфере действия Стандарта МСФО (IAS) 36 «Обесценение активов», когда для определения справедливой стоимости применяется доходный подход;

- ценность использования основных средств, нематериальных и прочих активов, находящихся в сфере действия Стандарта МСФО (IAS) 36 «Обесценение активов»;

- стоимость минимальных арендных платежей, если ее величина ниже, чем справедливая стоимость арендуемого в рамках финансовой аренды имущества.

И наконец, для раскрытия информации в примечаниях о справедливой стоимости активов и обязательств, которые не отражаются в отчете о финансовом положении по справедливой стоимости, могут потребоваться расчеты дисконтированной стоимости в случаях, когда для определения справедливой стоимости применяется доходный подход.

Очень подробно правила дисконтирования изложены в МСФО 13, который подлежит применению в отношении годовых периодов, начинающихся 1 января 2013 года или после этой даты. Хотя эти правила касаются непосредственно оценки справедливой стоимости, но они могут учитываться, с методологической точки зрения, и для оценок объектов, находящихся вне сферы этого Стандарта.

Прежде всего МСФО 13 выделяет три подхода к определению справедливой стоимости: рыночный, затратный и доходный. Методы оценки справедливой стоимости, предусматривающие дисконтирование, применяются именно при доходном подходе. МСФО 13, параграф B13, так и определяет, что дисконтированная стоимость есть применение доходного подхода. Согласно доходному подходу будущие суммы (например, потоки денежных средств или доходы и расходы) преобразовываются в единую сумму на текущий момент (то есть дисконтированную). Дисконтированная стоимость — это инструмент, используемый для связывания будущих сумм (например потоков денежных средств или значений стоимости) с существующей суммой с использованием ставки дисконтирования. Собственно говоря, МСФО 13 дает общее определение дисконтированной стоимости, которое не меняется в зависимости от того, для каких целей используется дисконтирование.

Далее МСФО 13 обращает внимание, что в результате дисконтирования оценка справедливой стоимости отражает текущие рыночные ожидания в отношении будущих сумм. Определение справедливой стоимости актива с использованием дисконтирования охватывает каждый из нижеследующих элементов, с точки зрения участников рынка, на дату оценки:

- оценка будущих потоков денежных средств от оцениваемого актива или обязательства;

- ожидания в отношении возможных изменений суммы и времени получения потоков денежных средств, представляющих неопределенность, присущую потокам денежных средств;

- временная стоимость денег, представленная ставкой по безрисковым монетарным активам, сроки погашения или сроки действия которых совпадают с периодом, охватываемым потоками денежных средств и которые не представляют никакой неопределенности в отношении сроков и риска дефолта для их держателя (т. е. безрисковая ставка вознаграждения);

- цена, уплачиваемая за принятие неопределенности, присущей потокам денежных средств (т. е. премия за риск);

- другие уместные факторы. Все указанные выше элементы учитываются и при определении справедливой стоимости обязательства с использованием дисконтирования, плюс еще один очень важный элемент — риск неисполнения этого обязательства, в том числе собственный кредитный риск.

В зависимости от того, как используются вышеперечисленные элементы, различаются между собой методы оценки по дисконтированной стоимости. МСФО 13 выделяет три таких метода:

- метод корректировки ставки дисконтирования;

- 1-й метод оценки по ожидаемой дисконтированной стоимости;

- 2-й метод оценки по ожидаемой дисконтированной стоимости.

Принципиальные различия между методами основаны на комбинации рассчитываемых двух показателей: ставки дисконтирования и будущих сумм, подлежащих дисконтированию. Для удобства восприятия эти различия можно представить в таблице «Различия в методах оценки по дисконтированной стоимости».

Различия в методах оценки по дисконтированной стоимости

|

Метод корректировки ставки дисконтирования |

1-й метод оценки по ожидаемой дисконтированной стоимости |

2-й метод оценки по ожидаемой дисконтированной стоимости |

|

|

Ставка дисконтирования |

Откорректированная с учетом риска |

безрисковая |

откорректированная с учетом премии за риск |

|

Будущие суммы |

предусмотренные договором, обещанные или наиболее вероятные потоки денежных средств |

откорректированные с учетом риска ожидаемые потоки денежных средств |

не откорректированные с учетом риска ожидаемые потоки денежных средств |

Ставка дисконтирования, откорректированная с учетом риска

Ставка дисконтирования, используемая для метода корректировки ставки дисконтирования, возникает из наблюдаемых ставок доходности по сопоставимым активам или обязательствам, обращающимся на рынке. В этой ставке учитывается риск, присущий потокам денежных средств, связанных не –

посредственно с оцениваемым активом или обязательством. Это, по сути, откорректированная с учетом специфического риска по конкретному активу/обязательству рыночная ставка доходности.

Безрисковая ставка

Безрисковая ставка — ставка процента по инвестициям, подверженным минимальному риску. Например, в качестве возможных безрисковых ставок в России можно рассматривать следующие инструменты:

- Депозиты Сбербанка РФ и других надежных российских банков.

- Западные финансовые инструменты (государственные облигации развитых стран, LIBOR).

- Ставки по межбанковским кредитам РФ (MIBID, MIBOR, MIACR).

- Ставка рефинансирования ЦБ РФ.

- Государственные облигации РФ.

Ставка дисконтирования, откорректированная с учетом премии за риск

Безрисковая ставка корректируется с учетом так называемого систематического (рыночного) риска, который является общим для актива/обязательства в диверсифицируемом портфеле. Сумма корректировки есть премия за риск. Полученная ставка соответствует ожидаемой ставке, связанной с потоками денежных средств, взвешенными с учетом вероятности (т. е. ожидаемая ставка доходности). Для оценки ожидаемой ставки доходности могут применяться модели, используемые для ценообразования рисковых активов, такие как модель определения стоимости капитала.

Предусмотренные договором, обещанные или наиболее вероятные потоки денежных средств

Предусмотренные договором, обещанные или наиболее вероятные потоки денежных средств являются условными и зависят от возникновения определенных событий (например, предусмотренные договором потоки денежных средств являются условными, поскольку определяются условиями такого договора и зависят от возникновения случая дефолта со стороны должника).

Не откорректированные с учетом риска ожидаемые потоки денежных средств

В отличие от предусмотренных договором, обещанных или наиболее вероятных потоков денежных средств ожидаемые потоки денежных средств не являются условными и не зависят от возникновения какого-либо определенного события. Ожидаемые потоки определяются как взвешенное с учетом вероятности среднее значение всех возможных будущих потоков денежных средств.

Откорректированные с учетом риска ожидаемые потоки денежных средств

Ожидаемые потоки корректируются с учетом систематического (рыночного) риска, который является общим для актива/обязательства в диверсифицируемом портфеле, путем вычитания наличной премии за риск. В результате получается так называемый надежный эквивалент потоков денежных средств, корректируемый с учетом риска таким образом, чтобы участник рынка не

зависел от обмена определенного потока денежных средств на ожидаемый поток денежных средств.

Расчеты дисконтированной стоимости, безусловно, ведут к увеличению нагрузки на бухгалтера, составляющего финансовую отчетность по МСФО. Ситуация усугубляется небольшой вероятностью того, что увеличение нагрузки будет сопровождаться повышением размера оплаты труда. Поэтому в интересах бухгалтера в максимальной степени сузить круг объектов, подлежащих дисконтированию, и уметь профессионально обосновать при этом свою позицию перед аудитором.

Какие активы и обязательства не должны быть охвачены дисконтированием и/или какие активы и обязательства можно вывести из-под дисконтирования, пользуясь профессиональным суждением?

Стандарты выделяют только один объект, который пока не следует дисконтировать, и прямо указывают на это. Так, согласно Стандарту МСФО (IAS) 12 «Налоги на прибыль», параграф 53, дисконтирование не применяется в отношении отложенных налоговых активов и отложенных налоговых обязательств даже в тех случаях, когда отложенные налоги связаны с активами обязательствами, при оценке которых применено дисконтирование.

Из-под дисконтирования можно вывести оценку справедливой стоимости, если для этой цели ограничиться применением только рыночного подхода и/или затратного подхода:

- рыночный подход — метод оценки, при котором используются цены и подобная информация, генерируемая рыночными сделками с сопоставимыми активами/обязательствами или группой активов/обязательств;

- затратный подход — метод оценки, при котором отражается сумма, которая потребовалась бы в настоящий момент для замены производительной способности актива (текущая стоимость замещения).

Приняв допущение о том, что ценность использования основных средств, нематериальных и прочих активов, находящихся в сфере Стандарта МСФО (IAS) 36 «Обесценение активов», незначительна и не превышает их справедливую стоимость за вычетом потенциальных затрат на выбытие, можно вынести профессиональное суждение и не производить расчеты ценности использования большинства объектов.

В большинстве случаев нет необходимости или нецелесообразно по причине несущественности временного влияния денег применять процедуры дисконтирования по отношению к краткосрочным активам и обязательствам. Согласно МСФО (IAS) 1:

- к краткосрочному относится актив, если он удовлетворяет любому из перечисленных ниже критериев: (a) его предполагается реализовать или он предназначен для продажи или потребления в рамках обычного операционного цикла предприятия; (b) он предназначен в основном для целей торговли; © его предполагается реализовать в течение 12 месяцев после окончания отчетного периода; или (d) актив представляет собой денежные средства или их эквиваленты (в значении, определенном в МСФО (IAS) 7), если только не существует ограничения на его обмен или использование для погашения обязательств в течение как минимум 12 месяцев после окончания отчетного периода;

- к краткосрочному относится обязательство, если оно удовлетворяет любому из перечисленных ниже критериев: (a) предполагается погашение предприятием обязательства в рамках обычного операционного цикла предприятия; (b) обязательство удерживается в основном для целей торговли; © обязательство подлежит погашению в течение 12 месяцев после окончания отчетного периода; или (d) у предприятия нет безусловного права откладывать погашение обязательства в течение как минимум 12 месяцев после окончания отчетного периода;

- предприятие должно классифицировать все прочие активы и обязательства как долгосрочные.

Источник: https://gaap.ru/articles/raschet_diskontirovannoy_stoimosti_dlya_tseley_msfo/

Способ расчета ожидаемой приведенной стоимости

B23 При применении способа расчета ожидаемой приведенной стоимости в качестве отправной точки используется ряд денежных потоков, который представляет собой средневзвешенную по степени вероятности величину всех возможных будущих денежных потоков (то есть ожидаемые денежные потоки). Получаемая в результате расчетная величина идентична ожидаемой стоимости, которая, в статистическом выражении, представляет собой средневзвешенную величину возможных значений дискретной случайной переменной, где в качестве весов используются соответствующие коэффициенты вероятности. Поскольку все возможные денежные потоки взвешиваются с учетом вероятности, рассчитанная величина ожидаемого денежного потока не зависит от выполнения условия, связанного с возникновением какого-либо определенного события (в отличие от денежных потоков, используемых при способе корректировки ставки дисконтирования).

B24 При принятии решения об инвестировании участники рынка, не склонные к риску, приняли бы во внимание риск того, что фактические денежные потоки могут отличаться от ожидаемых денежных потоков. «Теория портфеля» выделяет два типа риска:

(a) несистематический (диверсифицируемый) риск, представляющий собой риск, специфичный для конкретного актива или обязательства;

(b) систематический (недиверсифицируемый) риск, представляющий собой общий риск, которому подвержены как актив или обязательство, так и другие объекты в диверсифицируемом портфеле.

«Теория портфеля» предполагает, что на рынке, находящемся в состоянии равновесия, участники рынка могут рассчитывать на компенсацию только принятого ими систематического риска, присущего денежным потокам. (На рынках, которые не являются эффективными или не находятся в состоянии равновесия, могут быть доступны другие формы дохода или компенсации.)

B25 Метод 1 расчета ожидаемой приведенной стоимости предполагает корректировку ожидаемых денежных потоков по активу на систематический (то есть рыночный) риск путем вычитания премии за неопределенность денежных потоков (то есть определяются ожидаемые денежные потоки, скорректированные на риск). Такие ожидаемые денежные потоки, скорректированные на риск, представляют собой денежный поток, эквивалентный потоку без элемента неопределенности, дисконтированный по безрисковой процентной ставке. Денежный поток, эквивалентный потоку без элемента неопределенности, подразумевает ожидаемый денежный поток (в соответствии с определением этого термина), скорректированный на риск таким образом, чтобы для участника рынка выбор между денежным потоком без элемента неопределенности и ожидаемым денежным потоком был нейтральным. Например, если бы участник рынка пожелал обменять ожидаемый денежный поток в размере 1 200 д. е. на несомненный денежный поток в размере 1 000 д. е., то поток в 1 000 д. е. представлял бы собой эквивалент потока в 1 200 д. е., но без элемента неопределенности (то есть сумма в размере 200 д. е. представляла бы собой премию за риск неопределенности денежного потока). В этом случае для участника рынка выбор относительно того, какой из активов ему держать, был бы нейтральным.

B26 В отличие от вышеизложенного метод 2 расчета ожидаемой приведенной стоимости предполагает корректировку на систематический (то есть рыночный) риск путем применения премии за риск к безрисковой процентной ставке. Следовательно, ожидаемые денежные потоки дисконтируются по ставке, которая соответствует ожидаемой ставке, соответствующей денежным потокам, взвешенным по степени вероятности (то есть по ожидаемой норме доходности). Модели, используемые для определения цены рисковых активов, такие как модель определения стоимости капитальных активов, могут использоваться для оценки ожидаемой нормы доходности. Поскольку ставка дисконтирования, которая была использована при применении способа корректировки ставки дисконтирования, является нормой доходности, относящейся к зависимым от выполнения определенного условия денежным потокам, она, скорее всего, будет выше той ставки дисконтирования, которая используется в методе 2 расчета ожидаемой приведенной стоимости и представляет собой ожидаемую норму доходности, относящуюся к ожидаемым денежным потокам или к денежным потокам, взвешенным по степени вероятности.

B27 Для того чтобы проиллюстрировать методы 1 и 2, допустим, что по некоторому активу ожидается получение через год денежных потоков в размере 780 д. е. и данная величина была определена на основе возможных денежных потоков и вероятностей, как указано ниже. Применимая безрисковая процентная ставка для денежных потоков с одногодичным горизонтом составляет 5 процентов, а систематическая премия за риск для актива с таким же профилем риска составляет 3 процента.

|

Возможные денежные потоки |

Вероятность |

Денежные потоки, взвешенные по степени вероятности |

|

500 д. е. |

15% |

75 д. е. |

|

800 д. е. |

60% |

480 д. е. |

|

900 д. е. |

25% |

225 д. е. |

|

Ожидаемые денежные потоки |

780 д. е. |

B28 В этом простом примере ожидаемые денежные потоки (780 д. е.) представляют собой среднее значение из трех возможных результатов, взвешенных по степени вероятности их возникновения. В более реалистичных ситуациях таких возможных результатов может быть много. Однако, для того чтобы применить способ расчета ожидаемой приведенной стоимости, не всегда требуется учитывать распределение всех возможных денежных потоков, используя сложные модели и методы. Вместо этого, возможно, удастся разработать ограниченное количество дискретных сценариев и вероятностей, которые охватывают распределение всех возможных денежных потоков. Например, возможно, что организация использует для расчета реализованные денежные потоки за какой-либо релевантный прошлый период, скорректированные с учетом возникших впоследствии изменений обстоятельств (например, изменений внешних факторов, включая экономические или рыночные условия, отраслевых тенденций и конкуренции, а также изменений внутренних факторов, оказывающих более прямое влияние на организацию), принимая во внимание допущения участников рынка.

B29 В теории приведенная стоимость (то есть справедливая стоимость) денежных потоков по активу будет одинаковой независимо от того, использовался ли для ее определения метод 1 или метод 2, а именно:

(a) При использовании метода 1 ожидаемые денежные потоки корректируются с учетом систематического (то есть рыночного) риска. При отсутствии рыночных данных, прямо указывающих сумму корректировки на риск, такая корректировка может быть выведена с помощью модели определения стоимости активов, опираясь на концепцию эквивалентных денежных потоков без элемента неопределенности. Например, корректировка на риск (то есть премия размере 22 д. е. за риск неопределенности денежных потоков) могла бы быть определена исходя из систематической премии за риск в размере 3 процентов (780 д. е. — ), что в результате дало бы величину ожидаемых денежных потоков, скорректированных на риск, равную 758 д. е. (780 д. е. — 22 д. е.). Сумма в размере 758 д. е. представляет собой эквивалент денежного потока в размере 780 д. е., но без элемента неопределенности, и дисконтируется по безрисковой процентной ставке (5 процентов). Приведенная стоимость (то есть справедливая стоимость) данного актива составляет 722 д. е. (758 д. е. / 1,05).

(b) При использовании метода 2 ожидаемые денежные потоки не корректируются на систематический (то есть рыночный) риск. Вместо этого корректировка на данный риск включается в расчет ставки дисконтирования. Таким образом, ожидаемые денежные потоки дисконтируются по ставке, равной ожидаемой норме доходности и составляющей 8 процентов (то есть 5-процентная безрисковая процентная ставка плюс 3-процентная систематическая премия за риск). Приведенная стоимость (то есть справедливая стоимость) данного актива составляет 722 д. е. (780 д. е. / 1,08).

B30 При использовании способа расчета ожидаемой приведенной стоимости для оценки справедливой стоимости может использоваться либо метод 1, либо метод 2. Выбор между методом 1 или методом 2 будет зависеть от фактов и обстоятельств, специфичных для оцениваемого актива или обязательства, от того, в какой мере имеется в наличии достаточный объем необходимых данных, и от применяемых суждений.

Применение стандарта к нефинансовым активам.

Справедливая стоимость нефинансового актива оценивается на основе его наиболее эффективного и наилучшего использования с точки зрения участника рынка.

Наиболее эффективное и наилучшее использование означает такое использование актива, которое:

- физически возможно — оно учитывает физические характеристики, которые будут учитывать участники рынка (например, местоположение или размер имущества);

- юридически допустимо — оно учитывает юридические ограничения на использование актива, который участники рынка принимают во внимание (например, правила зонирования); или

- финансово осуществимо — оно учитывает, приводит ли использование актива к доходам или потокам денежных средств, которые позволяют получать адекватную инвестиционную прибыль с точки зрения участников рынка.

Наилучшее использование нефинансового актива может быть использованием его в отдельности или в сочетании с другими активами и/или обязательствами (как группа).

Когда наиболее эффективное и наилучшее использование относится к группе активов/обязательств, синергия, связанная с этой группой, может отражаться в справедливой стоимости отдельного актива несколькими способами, например, путем корректировки методов оценки.

Применение стандарта к финансовым обязательствам и собственным долевым инструментам.

Оценка справедливой стоимости финансового или нефинансового обязательства или собственного долевого инструмента компании предполагает, что этот актив или инструмент передается участнику рынка на дату проведения оценки, без погашения или аннулирования.

Компания определяет справедливую стоимость обязательства или долевого инструмента, опираясь на рыночную цену идентичного инструмента, если таковая имеется.

Если рыночные котировки цены идентичного инструмента недоступны, то оценка справедливой стоимости зависит от того, удерживается (учитывается) ли обязательство или долевой инструмент другой стороной как актив или нет:

- если обязательство или долевой инструмент учитывается другой стороной в качестве актива, то:

- если на активном рынке есть котируемая цена на идентичный инструмент, принадлежащий другой стороне, то используется она (возможны корректировки для факторов, специфичных для актива, но не для обязательства / долевого инструмента);

- если на активном рынке нет котируемой цены для идентичного инструмента, принадлежащего другой стороне, то используются другие методы оценки.

- если обязательство или долевой инструмент не учитывается другой стороной в качестве актива, то используется метод оценки, применимый с точки зрения участника рынка;

Это запутанный алгоритм можно проиллюстрировать следующей упрощенной схемой:

Схема оценки справедливой стоимости.

Схема оценки справедливой стоимости.

Риск невыполнения обязательств.

Справедливая стоимость обязательства отражает влияние риска невыполнения обязательств (от англ. ‘non-performance risk’). Т.е. это риск того, что компания не выполнит свое обязательство.

Риск невыполнения обязательств включает в себя собственный кредитный риск, но не ограничивается им.

Например, риск невыполнения обязательств может быть отражен в разных процентных ставках для разных заемщиков из-за их разного кредитного рейтинга. В результате они должны будут дисконтировать одно и то же обязательство разной ставкой дисконтирования, поэтому приведенная стоимость обязательства будет отличаться.

Риск невыполнения обязательств.

Риск невыполнения обязательств.

Ограничения на передачу обязательства или долевого инструмента.

Компания не должен включать отдельный исходный параметр или корректировку других исходных данных, связанных с потенциальным ограничением, предотвращающим передачу обязательства или долевого инструмента кому-либо другому.

Погашение по требованию.

Справедливая стоимость обязательства с погашением по требованию (‘demand feature’) не должна быть меньше суммы, подлежащей уплате по требованию, дисконтированной с первой даты, когда может быть востребована оплата.

Применение стандарта к финансовым активам и финансовым обязательствам с компенсирующими позициями.

МСФО (IFRS) 13 требует от компании проведения рыночных оценок, а не оценок на основе данных самой компании. Однако есть исключение из этого правила:

Если компания управляет группой финансовых активов и финансовых обязательств на основании их ЧИСТОЙ подверженности (‘net exposure’) рыночным или кредитным рискам, предприятие может оценивать справедливую стоимость этой группы на чистой основе, а именно:

- Цена, которая будет получена от продажи чистой длинной позиции (актива) для конкретного риска, или

- Цена, которая будет уплачена за передачу чистой короткой позиции (обязательства) для конкретного риска.

Это произвольный вариант оценки, и компания не обязательно должна следовать ему. Чтобы применить это исключение, компания должна выполнить следующие условия:

- Она должна управлять группой финансовых активов / обязательств на основе их чистой подверженности рыночному / кредитному риску в соответствии с документированной стратегией управления рисками или инвестиционной стратегией,

- Она предоставляет информацию о группе финансовых активов / обязательств ключевому управленческому персоналу,

- Она оценивает эти финансовые активы и обязательства по справедливой стоимости в отчете о финансовом положении в конце каждого отчетного периода (но не по амортизированной стоимости и не на какой-либо другой основе оценке).

Справедливая стоимость при первоначальном признании.

Когда предприятие приобретает актив или берет на себя обязательство, цена, уплаченная / полученная или цена сделки, является ценой входа (‘entry price’).

Однако МСФО (IFRS) 13 определяет справедливую стоимость как цену, которая будет получена от продажи актива или уплачена при передаче обязательства, и это цена выхода (‘exit price’).

В большинстве случаев цена сделки (входа) равна цене выхода или справедливой стоимости. Но есть ситуации, когда цена сделки не обязательно совпадает с ценой выхода или справедливой стоимостью:

- сделка происходит между аффинированными сторонами;

- сделка происходит под давлением или продавец вынужден принять цену сделки;

- единица учета, представленная ценой сделки, отличается от единицы учета актива или обязательства, оцениваемого по справедливой стоимости;

- рынок, на котором происходит сделка, отличается от основного или наиболее выгодного рынка.

Если цена сделки отличается от справедливой стоимости, компания должна признать полученную в результате этого прибыль или убыток, если в другом стандарте МСФО не указано иное.

Методы оценки справедливой стоимости.

При определении справедливой стоимости компания должна использовать методы оценки:

- подходящие в данных обстоятельствах;

- для которых имеются достаточные данные, необходимые для оценки справедливой стоимости;

- которые максимально используют наблюдаемые исходные данные;

- которые минимально используют ненаблюдаемые исходные данные.

Методы оценки, используемые для оценки справедливой стоимости, применяются последовательно, от периода к периоду.

Тем не менее, компания может изменить метод оценки или его применение, если в данных обстоятельствах это изменение приводит к той же или более репрезентативной справедливой стоимости.

Предприятие учитывает изменение в методе оценки в соответствии с МСФО (IAS) 8 — в отношении изменения учетной оценки.

МСФО (IFRS) 13 допускает три подхода к оценке:

- Рыночный метод (‘market approach’): он использует цены и другую значимую информацию, генерируемую рыночными сделками, включающими идентичные или сопоставимые (т.е. аналогичные) активы, обязательства или группу активов и обязательств;

- Метод затрат (‘cost approach’): отражает сумму затрат, которая потребуется в данный момент для замены производственной мощности актива (ее часто называют текущей стоимостью замещения или ‘current replacement cost’).

- Метод доходов (‘income approach’): приводит будущие значения (например, денежные потоки или доходы и расходы) к единой приведенной (т. е. дисконтированной) сумме. Оценка справедливой стоимости определяется на основе текущих рыночных ожиданий относительно этих будущих сумм.

Методы оценки справедливой стоимости.

Методы оценки справедливой стоимости.

Иерархия справедливой стоимости.

МСФО (IFRS) 13 определяет иерархию справедливой стоимости (‘fair value hierarchy’), которая классифицирует исходные данные для методов оценки на 3 уровня. Наивысший приоритет отдается исходным данным уровня 1, а самый низкий приоритет — исходным данным уровня 3.

Компания должна максимизировать использование исходных данным уровня 1 и минимизировать использование исходных данных уровня 3.

Уровень 1.

Исходные данные уровня 1 представляют собой котировки цен (нескорректированные) на активных рынках для идентичных активов или обязательств, к которым компания имеет доступ на дату оценки.

Компания не должна вносить корректировки в рыночные цены. Исключение допускается только при определенных обстоятельствах, например, когда котируемая цена не отражает справедливую стоимость (т. е. когда происходит значительное событие между датой оценки и датой котировки).

Уровень 2.

Исходные данные уровня 2 отличаются от котируемых цен, включенных в уровень 1. При этом они остаются наблюдаемыми — их можно наблюдать прямо или косвенно в отношении актива или обязательства.

Уровень 3.

Исходные данные уровня 3 являются ненаблюдаемыми для актива или обязательства.

Компания должна использовать данные уровня 3 для оценки справедливой стоимости только тогда, когда соответствующие наблюдаемые данные недоступны.

Следующая схема описывает иерархию справедливой стоимости вместе с примерами исходных данных для методов оценки:

Схема иерархии справедливой стоимости.

Схема иерархии справедливой стоимости.

Раскрытие справедливой стоимости.

МСФО (IFRS) 13 требует широкого раскрытия достаточной информации о:

- методах оценки и исходных данных, используемых для оценки справедливой стоимости как на повторяющейся (периодической) основе, так и для разовой оценки;

- влиянии на прибыль или убыток или прочий совокупный доход периодических оценок справедливой стоимости с использованием значимых исходных данных уровня 3.

Повторяющиеся оценки справедливой стоимости (‘recurring fair value measurements’) отражаются в отчете о финансовом положении в конце каждого отчетного периода (например, финансовые инструменты).

Разовые оценки справедливой стоимости (‘non-recurring fair value measurements’) отражаются в отчете о финансовом положении при определенных обстоятельствах (например, актив, удерживаемый для продажи в соответствии с МСФО (IFRS) 5).

Поскольку раскрытия действительно обширны, здесь приведены примеры минимальных требований к раскрытиям:

- оценка справедливой стоимости на конец отчетного периода;

- причины оценки (для разовой оценки);

- уровень классификации в иерархии справедливой стоимости,

- описание используемых методов оценки и исходных данных;

- и многие другие.

Источник: https://fin-accounting.ru/articles/2018/ifrs-13-how-to-measure-fair-value-under-ifrs

Добавлено в закладки: 0

Что такое денежные обязательства? Описание и определение термина

Денежные обязательства – это обязательства любого характера, содержание которых предусматривает обязательную выплату денежной суммы.

Если говорить в целом, то любое обязательство в конечном итоге может быть выражено в форме денежного обязательства. К денежным обязательствам причисляют не только договорные обязательства, но и такие обязательства, которые возникают в результате причинения ущерба или вреда. Подобные обязательства носят название деликтов по значению, то есть правонарушения. Объектом денежных обязательств соответственно являются денежные знаки, которые в данном государстве и на данный момент считаются законным средством платежа.

Суть денежных обязательств

Денежные обязательства – это гражданские правоотношения, преследующие своей целью перераспределение денежных ценностей и включающие право требования кредитора к должнику о передаче в собственность некоторого количества денежных средств.

Денежные отношения с участием банка или какого—либо ещё профессионального участника фондового рынка называются банковскими денежными обязательствами. Такого рода обязательство по праву считается денежным, конечно если оно будет выражено в валюте национальной. Если обязательство было выражено в валюте иностранной, то тогда оно признается денежным в том порядке и на тех условиях, которые определены законом .

Невозможность исполнения денежных обязательств, наступившая вследствие:

- отсутствия кредитора или лица, уполномоченного им принять исполнение, в месте, где обязательство должно быть исполнено;

- или недееспособности кредитора и отсутствия у него представителя;

- или очевидного отсутствия определенности по поводу того, кто является кредитором по обязательству, в частности в связи со спором по этому поводу между кредитором и другими лицами;

- или уклонения кредитора от принятия исполнения;

- или иной просрочки с его стороны, тогда это позволяет должнику освободить себя от обязательства путем внесения его предмета в депозит нотариальной конторы или суда.

Денежные обязательства могут возникать не только по соглашению, но и по воле лишь одной из сторон, например в результате требования кредитора о том, чтобы были возмещены убытки, а также – помимо воли сторон – причинение вреда здоровью, обязательства вследствие неосновательного обогащения, находки или алиментов.

Рассмотрим более детально, что значит термин денежные обязательства.

Денежное обязательство представляет собой гражданское правоотношение , содержанием которого является право требования кредитора и обязанность должника совершить уплату определенной суммы денег на счет. Или если содержание денежного обязательства предполагает периодическое совершение нескольких платежей в погашение одного и того же долга. Предмет денежного обязательства – определенная сумма денег — проще говоря, долг.

Предмет денежного обязательства – определенная сумма денег — проще говоря, долг.

Деньгами в юридическом смысле этого слова, то есть, предметом, подлежащим передаче во исполнение денежного обязательства, являются денежные знаки страны в которой осуществляется платеж.

Исполнение денежных обязательств в условиях инфляции требует постоянной корректировки сумм, выплачиваемых на протяжении определенного периода. Для договоров между юридическими лицами либо предпринимательских (коммерческих) договоров возможность учета инфляции закладывается непосредственно в самом письменном договоре.

Денежные обязательства, как правило, включают в себя условия об уплате процентов. Размер процентов, взыскиваемых за неисполнение денежного обязательства, определяется существующей в месте жительства кредитора, а если кредитором является юридическое лицо, то в месте нахождения юридического лица учетной ставкой банковского процента, установленного на день исполнения денежного обязательства или его соответствующей части.

Понятие денежного обязательства

В процессе коммерческой и хозяйственной деятельности между юридическими лицами и гражданами неизменно возникают денежные обязательства. С правовой точки зрения обязательства – это отношения между сторонами, по которым одна сторона должна совершить в пользу другой стороны определенные действия, или же наоборот, воздержаться от совершения определенных действий. При осуществлении денежных обязательств такой обязанностью является уплата денег или воздержание от их уплаты. К числу денежных обязательств относятся, например, валютные сделки, обязательства платежа по определенному курсу, алиментные обязательства, обязательства, направле ны на предоставление денежных знаков в определенной сумме денежных единиц (в последнем случае имеют место денежные обязательства в узком смысле слова, к которым относятся и расчетные сделки).

ны на предоставление денежных знаков в определенной сумме денежных единиц (в последнем случае имеют место денежные обязательства в узком смысле слова, к которым относятся и расчетные сделки).

Основаниями для возникновения денежных обязательств могут быть различные юридические факты. Денежные обязательства могут возникать на основании договора, вследствие причинения вреда, неосновательного обогащения, а также путем трансформации обязательств в денежные, в случае присуждения к выплате денежной компенсации в связи с нарушениями обязательств.

Когда возникают и когда прекращаются денежные обязательства

Обычно денежные обязательства являются двусторонними. Основаниями для возникновения денежных обязательств могут быть разные договоры и любые сделки, предусмотренные законом, судебное решение, установившее гражданские права и обязанности; приобретение имущества; причинение вреда другому лицу; необоснованное обогащение; иные действия граждан и юридических лиц.

Прекращение обязательства представляет собой прекращение прав и обязанностей участников правоотношений. Способы прекращения обязательств установлены законодательством государства, а именно – исполнение обязательства, предоставление отступного, зачет, новация, прощение долга, невозможность исполнения, прекращение на основании акта государственного органа, смерть гражданина, ликвидация юридического лица.

Когда должник исполняет соответствующие денежные обязательства, которые были предусмотрены договором, обязательства перед другой стороной на этом прекращаются и договор уже считается исполненным. Исполненными данные обязательства считаются и тогда, когда они приняты контрагентом по договору и имеются соответствующие документы, кторые подтверждают исполнение денежных обязательств.

Денежные обязательства могут быть прекращены прощением долга кредитором своему должнику. Если такое имеет место, то прощение долга должно быть оформлено надлежащим образом, таким же , что и само денежное обязательство. Если обязательство оформлено письменно в форме договора, то и прощение долга должно быть оформлено также письменно.

Обязательства могут быть прекращены и на основании акта государственного органа, также в результате смерти гражданина или ликвидации юридического лица, выступающего по договору должником или кредитором.

Учет полученных кредитов и займов

Полученные кредиты и займы первоначально признают по справедливой стоимости. Последующий их учет производят по амортизированной стоимости с использованием метода эффективной ставки процента.

Компании, привлекающие заемные средства, могут столкнуться с некоторыми сложностями при отражении их в учете и отчетности. Рассмотрим основные принципы раскрытия информации о кредитах и займах, полученных как на общие цели, так и под конкретные проекты.

Первоначальное признание кредитов и займов полученных

Согласно МСФО кредиты и займы полученные — это финансовые обязательства. Их отражение в учете и отчетности регламентируют стандарты МСФО (IAS) 32 и 39, а также МСФО (IFRS) 7 и 9. Первоначальное признание полученных кредитов и займов производится по справедливой стоимости, которая, как правило, соответствует сумме, указанной в договоре (см. пример ниже). Помимо этого, стоимость корректируют с учетом прямых затрат по сделке, которые не были бы понесены, если бы сделка не совершалась.

Пример 1

Компания получила кредит в банке на рыночных условиях сроком на 3 года. Сумма кредита — 100 млн руб. В кредитном договоре предусмотрена комиссия банка в размере 5 млн руб. В итоге фактически получено не 100, а 95 млн руб. Именно эта сумма должна быть признана справедливой стоимостью кредита на дату отражения операции в учете.

Фирма также может нести расходы на привлечение заемных средств (см. таблицу 1) до момента их фактического получения, но с большой вероятностью того, что кредит (заем) будет взят. В таком случае следует учитывать данные затраты как предоплату и при поступлении заемных средств списывать их в уменьшение суммы заимствования.

Таблица 1. Примеры прямых затрат по привлечению финансирования и способы их учета

|

Затраты, учитываемые в стоимости финансового обязательства |

Затраты, списываемые на финансовый результат текущего периода |

|

|

Существуют и другие ситуации, когда справедливая стоимость финансового обязательства будет отличаться от договорной. Например, когда заемные средства привлекаются на нерыночных условиях:

- получен беспроцентный заем;

- проценты по кредиту существенно отличаются от рыночных ставок при прочих аналогичных условиях.

Согласно принципам МСФО (IAS) 39 ставка процента должна соответствовать кредитному рейтингу заимодавца и ставкам по аналогичным долговым инструментам. Критерии аналогичности: период и длительность кредита, валюта сделки, схема движения денежных средств, наличие залога (обеспечения, гарантии) и другие. Принципы МСФО вытекают из теории стоимости денег. Данная теория гласит, что сумма, полученная или уплаченная в будущем, стоит меньше, чем та же сумма, полученная или уплаченная в текущем периоде (из-за инфляции, рисков, возможности альтернативных доходов). Следовательно, текущую стоимость обязательства необходимо отражать с учетом того, что движение экономических выгод, заключенных в соответствующем обязательстве, отсрочено во времени. В этих целях проводится процедура дисконтирования, то есть приведения стоимости будущих денежных потоков к их текущему эквиваленту (см. пример ниже). Отметим, что дисконтирование не применяется в случае с краткосрочными финансовыми инструментами, поскольку эффект будет несущественным.

Пример 2

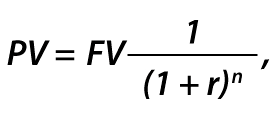

Фирма получила заем от своей материнской компании 01.01.2012 в размере 700 000 руб. сроком на 3 года. Ежегодная сумма процентов составляет 5% годовых от суммы основного долга. Ее выплачивают ежегодно, начисляя по методу простого процента. Средняя рыночная ставка процентов по привлеченным на аналогичных условиях кредитам и займам составляет 13,5% годовых.

Для определения справедливой стоимости займа необходимо продисконтировать все предстоящие выплаты по займу по рыночной ставке процента (см. таблицу 2).

где PV — приведенная стоимость;

FV — будущая стоимость;

r — рыночная процентная ставка;

n — количество периодов (дней, месяцев, лет).

Таблица 2. Дисконтирование предстоящих выплат по рыночной ставке процента

|

Дата |

Выплаты по договору, руб. |

Рыночная ставка, % |

Год |

Дисконтированный денежный поток, руб. |

|

35 000 |

13,5 |

30 837 |

||

|

35 000 |

13,5 |

27 169 |

||

|

735 000 |

13,5 |

502 689 |

||

|

Итого: |

805 000 |

560 696 |

Справедливая стоимость займа составляет 560 696 руб.

Между справедливой стоимостью и суммой договора существует разница, поэтому в момент первоначального признания возникает прибыль. В учете сделаны следующие записи:

ДЕБЕТ счета «Денежные средства»

– 700 000 руб.

КРЕДИТ счета «Заем полученный»

– 560 696 руб.

КРЕДИТ счета «Доход»

– 139 304 руб. (700 000 – 560 696)

Последующий учет кредитов и займов полученных

Последующий учет кредитов и займов полученных производится по амортизированной стоимости с использованием метода эффективной ставки процента. Амортизированная стоимость складывается:

- из суммы финансового обязательства при первоначальном признании;

- выплат основной суммы долга;

- накопленной с использованием метода эффективной ставки процента амортизации разницы между первоначальной стоимостью и суммой к погашению.

Метод эффективной ставки процента — это признание процентных расходов в течение периода кредитования с целью обеспечения постоянной процентной ставки в каждом периоде. По сути, данный метод аналогичен начислению сложных процентов. Эффективная ставка процента — это ставка, которая дисконтирует будущие денежные выплаты в течение ожидаемого срока кредита до справедливой стоимости кредита (займа). Как правило, ставка процента по банковскому кредиту, указанная в договоре, соответствует эффективной ставке процента. В случае с нерыночными условиями сделки финансовому специалисту необходимо использовать профессиональное суждение для определения ее величины и обосновать свой расчет.

Пример 3

В начале 2012 г. фирма получила беспроцентный заем в размере 15 млн руб. Она обязана погасить его в течение 5 лет равными долями. Рыночная ставка процента — 13,5%.

Первоначальную стоимость займа определяют путем дисконтирования аналогично предыдущему примеру (см. таблицу 3).

Таблица 3. Расчет первоначальной стоимости займа путем дисконтирования

|

Выплаты по договору, тыс. руб. |

Рыночная ставка, % |

Год |

Дисконтированный денежный поток, тыс. руб. |

|

13,5 |

|||

|

13,5 |

|||

|

13,5 |

|||

|

13,5 |

|||

|

13,5 |

|||

|

Итого: |

10 424 |

Проценты рассчитывают с учетом погашения и амортизации разницы между первоначальной стоимостью и суммой к погашению (см. таблицу 4).

Таблица 4. Расчет процентов

|

Год |

Балансовая стоимость кредита на начало периода, тыс. руб. |

Проценты по кредиту, тыс. руб. |

Выплаты основного долга, тыс. руб. |

Балансовая стоимость кредита на конец периода, тыс. руб. |

|

(1) |

(2) |

(3) = (2) × 13,5% |

(4) |

(5) = (2) + (3) + (4) |

|

10 424 |

–3000 |

|||

|

–3000 |

||||

|

–3000 |

||||

|

–3000 |

||||

|

–3000 |

— |

В отчете о прибылях и убытках за 2012 г. указана сумма процентного расхода — 1407 тыс. руб.

Капитализация затрат по кредитам и займам

В международной практике (МСФО (IAS) 23) так же, как и в РСБУ, капитализируются затраты по кредитам и займам, связанным с приобретением, строительством или производством активов. Основное отличие от российских стандартов заключается в том, что согласно МСФО к затратам по займам относятся проценты, рассчитанные по методу эффективной ставки процента, процентные платежи по договорам финансовой аренды и курсовые разницы по процентам.

Требования МСФО к квалифицируемому активу:

- актив не отражается по справедливой стоимости;

- подготовка актива к использованию требует значительного времени.

Дата начала капитализации наступает, когда:

- компания несет расходы, связанные с квалифицируемым активом;

- компания несет затраты по займам (начисляется процентный расход);

- предпринимаются действия, необходимые для подготовки актива к предполагаемому использованию.

Капитализация затрат по займам продолжается до даты, когда актив готов к использованию.

Капитализированные затраты по займам рассчитываются на основе средней стоимости финансирования (см. пример ниже). Исключение составляют случаи, когда средства получены непосредственно для приобретения или создания квалифицируемого актива. По таким заимствованиям капитализируются все фактические затраты, которые отражают за вычетом любого инвестиционного дохода от временного инвестирования заемных средств. Также отметим, что к квалифицируемому активу относятся авансы, выданные под незавершенное строительство, то есть проценты могут капитализироваться и в состав авансов.

Пример 4

01.07.2012 компания заключила договор на сооружение производственной линии на сумму 22 млн руб. Объект был построен в течение года. За это время строительной организации было перечислено:

- 01.07.2012 — 2 млн руб.;

- 30.09.2012 — 6 млн руб.;

- 31.03.2013 — 10 млн руб.;

- 30.06.2013 — 4 млн руб.

Фирма привлекала кредит в размере 7 млн руб. по ставке 10% годовых непосредственно на финансирование строительства, а также два кредита на общие цели в размере 10 и 15 млн руб. по ставке 12,5% и 10% годовых соответственно.

Средневзвешенная сумма кредитов общего назначения составляет (см. таблицу 5):

Таблица 5. Расчет средневзвешенной суммы кредитов общего назначения

|

Дата |

Затраты, |

Сумма, относящаяся |

Сумма, относящаяся |

Средневзвешенная сумма |

|

1000 × 9/12 |

||||

|

10 000 |

10 000 |

10 000 × 3/12 |

||

|

2000 × 0/12 |

||||

|

Итого: |

22 000 |

15 000 |

Ставка капитализации равна:

12,5% × (10 000 : (10 000 + 15 000)) тыс. руб. + 10% × (15 000 : (10 000 + 15 000)) тыс. руб. = 11%

Сумма капитализируемых процентов по займу общего назначения составила:

3250 тыс. руб. × 11% = 357,5 тыс. руб.

Сумма капитализируемых процентов по целевому займу:

7000 тыс. руб. × 11% = 770 тыс. руб.

Общая сумма капитализируемых затрат:

357,5 + 770 = 1057,5 тыс. руб.

Прекращение признания

Прекращение признания финансового обязательства (или его части) происходит:

- когда оно погашено (то есть указанное в договоре обязательство исполнено или аннулировано);

- срок его действия истек.

Прибыль или убыток от выбытия финансовых обязательств определяется как разница между балансовой стоимостью обязательства и суммой выплаченного возмещения. Результат отражают в составе отчета о прибылях и убытках как финансовый доход или расход.

Прекращение признания также происходит при существенном пересмотре условий сделки. В этом случае предыдущее финансовое обязательство списывается по балансовой стоимости и признается новое по справедливой стоимости с учетом измененной ставки. Разница формирует прибыль или убыток.

Представление в отчетности

Для качественного отражения в отчетности финансовых обязательств необходимо сделать множество раскрытий. Во-первых, в самом отчете о финансовом положении необходимо разделить полученные займы на краткосрочные и долгосрочные, а также включить текущую часть долгосрочных кредитов в краткосрочные обязательства (МСФО (IAS) 1).

Пример

Воспользуемся условием примера 3. При составлении отчетности на 31.12.2013 краткосрочная часть займа составит 3000 тыс. руб., а долгосрочная — 4024 тыс. руб. (7024 – 3000).

Во-вторых, согласно требованиям МСФО к финансовым обязательствам относятся также векселя и облигации выданные, обязательства по договорам продажи с обратным выкупом и обязательства по финансовой аренде. Поэтому стоимость данных инструментов включается в сумму кредитов и займов наравне с банковскими овердрафтами и срочными кредитами и займами. В соответствующем примечании к отчетности раскрывается информация по каждому виду отдельно.

В-третьих, приводится информация не только о балансовой стоимости полученных кредитов и займов, но и об их справедливой стоимости, если она отличается от балансовой. Далее указывают информацию об обеспечениях и гарантиях выданных, переданных в залог основных средствах, запасах и инвестиционной собственности.

При необходимости раскрывают информацию о соблюдении или несоблюдении условий кредитных договоров, а именно:

- данные о дефолтах в течение отчетного периода;

- сумму задолженности по займам, по которым произошел дефолт;

- был ли дефолт устранен, или условия задолженности по займам были пересмотрены.

Управление финансовыми рисками

Значительная часть раскрытий в отчетности должна быть сделана относительно управления финансовыми рисками, как того требует МСФО (IFRS) 7. Финансовый риск, возникающий в связи с заемными средствами, включает в себя валютный риск, риск изменения процентной ставки, кредитный риск и риск ликвидности. Рассмотрим каждое раскрытие.

Раскрытия по валютному риску

Кредиты и займы должны быть представлены с разбивкой по валютам в числе прочих финансовых активов и обязательств. На практике данные раскрытия делают в табличном виде (см. таблицу 6).

Таблица 6. Образец раскрытия по валютному риску

|

В тысячах российских рублей |

Денежные финансовые активы |

Денежные финансовые обязательства |

Производные |

Чистая балансовая |

|

(1) |

(2) |

(3) |

(4) |

(5) = (2) + (3) + (4) |

|

Российские рубли |

ххх |

(ххх) |

ххх |

хххх |

|

Доллары США |

ххх |

(ххх) |

ххх |

хххх |

|

Евро |

ххх |

(ххх) |

ххх |

хххх |

|

Прочее |

ххх |

(ххх) |

ххх |

хххх |

|

Итого |

хххх |

(хххх) |

хххх |

хххх |

Кроме того, рассчитывают суммы возможного изменения величины обязательств, выраженных в иностранной валюте, при изменении курса валют (укреплении/ослаблении валюты отчетности на 10%).

Раскрытия по процентному риску

Общий анализ процентного риска по кредитам и займам приводят в табличной форме в разбивке по датам пересмотра процентных ставок в соответствии с договорами или сроками погашения, в зависимости от того, какая из указанных дат является более ранней (см. таблицу 7).

Таблица 7. Образец раскрытия по процентному риску

|

В тысячах российских рублей |

До востребования |

От 1 до 6 мес. |

От 6 до 12 мес. |

Свыше 1 года |

Свыше 5 лет |

Итого |

|

31 декабря 201Х г. |

||||||

|

Итого финансовые активы |

ххх |

ххх |

ххх |

ххх |

ххх |

хххх |

|

Итого финансовые обязательства |

(ххх) |

(ххх) |

(ххх) |

(ххх) |

(ххх) |

(хххх) |

|

Чистый разрыв по процентным ставкам на 31 декабря 201Х г. |

хх |

хх |

хх |

хх |

хх |

хх |

Дополнительно следует раскрыть возможное влияние изменения процентных ставок на прибыль и прочие компоненты капитала.

Раскрытия по риску ликвидности

В данном разделе необходимо представить недисконтированные финансовые обязательства по срокам погашения, включая будущие выплаты основной суммы и процентов.

Рассмотрим пример раскрытия финансовых рисков (см. пример ниже).

Пример

Компания старается поддерживать устойчивую базу финансирования, состоящую преимущественно из заемных средств и кредиторской задолженности по основной деятельности. Поэтому она контролирует позицию по ликвидности и регулярно проводит оценку возможного эффекта от возникновения неблагоприятных рыночных условий. Приведенная ниже таблица 8 показывает распределение обязательств по состоянию на 31.12.2013 по договорным срокам, оставшимся до погашения. Суммы сроков погашения, раскрытые в таблице 8, представляют контрактные недисконтированные денежные потоки.

Таблица 8. Распределение обязательств по состоянию на 31 декабря 2013 г.

|

В тысячах российских рублей |

До востребования и в срок менее 1 мес. |

От 1 до 3 мес. |

От 3 до 12 мес. |

От 12 мес. до 5 лет |

Свыше 5 лет |

Итого |

|

31 декабря 2013 г. |

||||||

|

Обязательства* |

||||||

|

Банковские овердрафты (Примечание XX) |

— |

— |

— |

— |

||

|

Срочные займы (Примечание XX) |

— |

— |

500 150 |

29 006 |

— |

529 156 |

|

Кредиторская задолженность |

— |

344 020 |

214 037 |

34 111 |

— |

592 168 |

|

Итого будущие платежи, включая будущие выплаты основной суммы и процентов |

344 020 |

714 187 |

63 117 |

— |

1 121 503 |

|

* Суммы в отчете о финансовом положении могут отличаться от суммы в примечании, поскольку могут быть рассчитаны с учетом временной стоимости денег для отражения по справедливой стоимости.

По всем табличным данным должна быть представлена сопоставимая информация, то есть на текущую и предыдущую отчетную дату (или за текущий и предыдущий отчетный период). Помимо стоимостных показателей компания должна раскрывать политику управления финансовыми рисками (мониторинг процентных ставок, контроль прогнозов движения денежных средств, хеджирование и прочие процедуры), а также раскрывать свою оценку существенности риска (см. пример ниже).

Пример

Фрагмент раскрытия в отчетности политики управления финансовыми рисками:

«Валютный риск оценивается ежемесячно с использованием анализа чувствительности и поддерживается в рамках параметров, утвержденных в соответствии с политикой Компании.

Компания проводит анализ подверженности риску изменения процентных ставок, включая моделирование различных сценариев для оценки влияния изменения процентной ставки на размер годовой прибыли до налогообложения.

Компания обладает развитой системой управления риском ликвидности для управления краткосрочным, среднесрочным и долгосрочным финансированием.

Компания контролирует риск ликвидности за счет поддержания достаточных резервов, банковских кредитных линий и резервных заемных средств. Руководство осуществляет постоянный мониторинг прогнозируемых и фактических денежных потоков и анализирует графики погашения финансовых активов и обязательств, а также осуществляет ежегодные процедуры детального бюджетирования».

События после окончания отчетного периода

Согласно МСФО (IAS) 10 существенные события, произошедшие после отчетной даты, но до выпуска отчетности, должны быть раскрыты. В части кредитов и займов могут потребоваться следующие комментарии.

Объединение бизнеса

Если производились сделки по объединению бизнеса (как до, так и после отчетной даты), необходимо указать справедливую стоимость приобретенных кредитов и займов.

Рефинансирование

Необходимо раскрыть информацию о следующих событиях, если они имели место:

- рефинансирование займов на долгосрочной основе;

- устранение нарушения условий долгосрочного договора займа;

- получение от кредитора отсрочки для устранения нарушения условий долгосрочного договора займа на срок не менее 12 месяцев после отчетной даты.

Как может показаться на первый взгляд, отличия в учете полученных кредитов и займов по МСФО от РСБУ незначительны. Однако практика показывает, что есть существенные расхождения. Поэтому целесообразно вести отдельные регистры учета кредитов и займов в соответствии с МСФО. Для этого вполне подойдут электронные таблицы Excel. Важным моментом является качественный сбор и внесение в регистры всей необходимой информации, позволяющей сформировать не только данные для расчета балансовых показателей и элементов расходов, но и всех необходимых раскрытий.

Источник: https://www.ippnou.ru/article.php?idarticle=012688

Дисконтирование займа

Меню

- О нас

- О нас

- Наша команда

- Почему нас выбирают

- Цифры и факты

- Календарь событий

- Наши награды

- PCAOB

- Профессиональная ответственность

- Презентационные материалы

- Экспертный совет

- Нам 26 лет

- Ключевые результаты деятельности

- Поздравления клиентов и партнеров

- Раскрытие информации

- Нас рекомендуют

- Наши услуги

- Аудит бухгалтерской отчётности

- Аудит отчётности по РСБУ

- Обязательный аудит

- Инициативный аудит

- Аудит отчётности по МСФО

- Аудит консолидированной и комбинированной отчётности

- Аудит отчётности по РСБУ

- Специальный аудит

- Налоговый аудит

- Управленческий аудит

- Кадровый аудит

- Аудит специальной отчетности

- Аудит части отчетности

- Обзорная проверка

- Обзорная проверка отчетности за согласованный период

- Обзорная проверка согласованного блока информации

- Иные согласованные процедуры

- Вопросы и ответы — специальный аудит

- Бухгалтерский аутсорсинг

- Ведение бухгалтерского учета

- Восстановление бухгалтерского учета

- Расчет заработной платы

- Кадровое делопроизводство

- Вопросы и ответы — бухгалтерский аутсорсинг

- Услуги по МСФО

- Аудит отчетности по МСФО

- Трансформация отчетности в МСФО из РСБУ

- Внедрение и переход на МСФО