Содержание

- Сроки сдачи декларации по УСН за 2018 год

- Для ИП на УСН подходит срок подачи налоговых деклараций и уплаты налога за 2017 год

- Бланк декларации и срок ее предоставления в налоговую в 2018 году

- Как правильно заполнить поля декларации по УСН?

- Как заполнить титульный лист декларации?

- Какую декларацию представляет налогоплательщик-ИП «доходы – расходы»?

- Как подготовить отчет о доходах для ИП на УСН за 2017 год?

- Как составить декларацию плательщику торгового сбора?

- Отчет о полученном целевом финансировании

- Форма декларации

- Сроки сдачи отчётности

- Общие правила заполнения

- Пример заполнения декларации

- Что говорит закон

- Что будет за пропуск срока

Сроки сдачи декларации по УСН за 2018 год

Отчитываются по УСН за истекший год сдают юрлица и индивидуальные предприниматели, применяющие упрощенную налоговую систему («упрощенку»). Отчетные периоды:1 квартал, полугодие и 9 месяцев, а налоговый период — год (ст. 346.19 НК РФ).

Срок сдачи декларации по УСН за 2018 год для юридических лиц (ООО) отличается от срока, установленного кодексом для ИП. У организаций отчетная дата приходится ежегодно на 31 марта года, следующего за отчетным. Соответственно, в 2019 году сдать упрощенную отчетность надо не позднее 1 апреля (перенос с воскресенья).

Срок подачи декларации по УСН за 2018 год для ИП — не позднее 30 апреля. В 2019 году срок не переносится.

По общему правилу, если срок сдачи отчетности выпадает на выходной или праздничный день, то крайней датой сдачи отчетов является первый рабочий день, следующий за праздниками или выходными.

Декларация по УСН за 2018 год: сроки сдачи отчетности в 2019 году

| Статус | Срок сдачи |

|---|---|

| Юридическое лицо | 01.04.2019 г. (перенос с 31 марта) |

| ИП | 30.04.2019 г. |

| Юридическое лицо и ИП, прекратившие деятельность | не позднее 25-го числа месяца, следующего за месяцем, в котором прекращена деятельность |

| Юридическое лицо и ИП, утратившие право на применение УСН | не позднее 25-го числа месяца, следующего за кварталом, в котором утрачено право на УСН |

По ссылкам ниже можно скачать полезные документы к отчетности:

Актуальный бланк декларации по УСН за 2018 годСкачать бесплатноПример заполнения с объектом «доходы»Скачать бесплатноПример заполнения с объектом «доходы минус расходы»Скачать бесплатно

Если в 2018 году не было движения средств по счетам в банках или кассе организации, и при этом нет объектов налогообложения, то можно сдать по итогам года единую (упрощенную) налоговую декларацию.

Применение единой (упрощенной) налоговой отчетность в большей мере относится к налогоплательщикам, находящимся на общем режиме налогообложения. Тем не менее законодательство не ограничивает налогоплательщиков на упрощенке в возможности сдачи единой декларации вместо нулевой. Отчитаться надо не позднее 20-го числа месяца, следующего за отчетным годом. За 2018 год надо было сдать такую отчетность до 21 января 2019 года.

Для ИП на УСН подходит срок подачи налоговых деклараций и уплаты налога за 2017 год

До 3 мая (четверг) включительно налогоплательщикам – ИП, применяющим УСН, необходимо представить налоговые декларации и уплатить налог за 2017 год. Об этом напоминает и наш календарь бухгалтера, который мы рекомендуем сохранить в закладки, чтобы не пропустить и другие сроки уплаты налогов и сборов, а также представления налоговых деклараций и расчетов.

Согласно подп. 2 п. 1 ст. 346.23 НК РФ налогоплательщики – ИП по итогам налогового периода, то есть года (п. 1 ст. 346.19 НК РФ), должны представить налоговые декларации в налоговый орган по месту своего жительства. Сделать это необходимо не позднее 30 апреля года, следующего за истекшим налоговым периодом. Аналогичный срок предусмотрен для уплаты налога за 2017 год (п. 7 ст. 346.21 НК РФ). Но поскольку в текущем году выходной день с субботы 28 апреля перенесен на понедельник 30 апреля (постановление Правительства РФ от 14 октября 2017 г. № 1250 «О переносе выходных дней в 2018 году»), то с учетом п. 7 ст. 6.1 НК РФ последним днем сдачи декларации и уплаты налога считается ближайший рабочий день – 3 мая.

По общему правилу, декларация представляется в налоговый орган по месту учета налогоплательщика по установленной форме на бумажном носителе или по установленным форматам в электронном виде вместе с документами, которые в соответствии с НК РФ должны прилагаться к налоговой декларации. Однако следует учитывать, что главой 26.2 НК РФ обязательное представление налогоплательщиком УСН первичных учетных документов вместе с налоговой декларацией не предусмотрено (письмо ФНС России от 13 сентября 2012 г. № АС-4-2/15309, письмо Минфина России от 25 июля 2012 г. № 03-02-08/65).

Налоговая декларация может быть представлена в налоговый орган лично или через представителя, направлена в виде почтового отправления с описью вложения или передана в электронной форме по телекоммуникационным каналам связи или через личный кабинет налогоплательщика (п. 4 ст. 80 НК РФ). Форма налоговой декларации по УСН и порядок ее заполнения утверждены приказом ФНС России от 26 февраля 2016 г. № ММВ-7-3/99@.

ФОРМЫ

Налоговая декларация по налогу, уплачиваемому в связи с применением УСН (КНД 1152017)

Другие формы

Кроме того, до 3 мая включительно ИП, применяющие УСН, должны уплатить налог, подлежащий уплате по истечении налогового периода. В соответствии с п. 7 ст. 346.21 НК РФ такой налог уплачивается не позднее сроков, установленных для подачи налоговой декларации. Налог исчисляется как соответствующая налоговой ставке процентная доля налоговой базы (п. 1 ст. 346.21 НК РФ). При этом сумма налога по итогам налогового периода определяется налогоплательщиком самостоятельно (п. 2 ст. 346.21 НК РФ).

Отметим, за непредставление в установленный срок налоговой декларации ст. 119 НК РФ предусмотрен штраф в размере 5% не уплаченной в установленный срок суммы налога, подлежащей уплате на основании этой декларации, за каждый полный или неполный месяц со дня, установленного для ее представления, но не более 30% указанной суммы и не менее 1 тыс. руб. В свою очередь, неуплата или неполная уплата сумм налога в результате занижения налоговой базы, иного неправильного исчисления налога или других неправомерных действий (бездействия), если такое деяние не содержит признаков налоговых правонарушений, предусмотренных ст. 129.3 и ст. 129.5 НК РФ, влекут взыскание штрафа в размере 20% от неуплаченной суммы налога (ст.122 НК РФ).

Источник: https://www.garant.ru/news/1193955/

Бланк декларации и срок ее предоставления в налоговую в 2018 году

Декларация по УСН ежегодно предоставляется ИП в налоговую инспекцию по месту регистрации плательщика.

Бланк декларации ИП за 2017 год по УСН и сведения о формате его предоставления в электронном виде утверждены приказом ФНС России от 26.02.2016 № ММВ-7-3/99@.

Отчет должен быть сдан до 30 апреля 2018 года. Однако в связи с тем, что последний день апреля в 2018 году оказался выходным, срок предоставления отчетности перенесен на 3 мая 2018 года.

Предприниматели, перешедшие на уплату УСН, но не ведшие деятельность, все равно предоставляют нулевую декларацию ИП за 2017 год по УСН в налоговую инспекцию.

Декларация состоит из титульного листа и трех разделов:

Порядок заполнения документа утвержден приказом ФНС РФ от 26.02.2016 № ММВ-7-3/99.

Порядок заполнения документа утвержден приказом ФНС РФ от 26.02.2016 № ММВ-7-3/99.

Скачать бланк декларации ИП по УСН за 2017 год можно на нашем сайте.

Начисленный за 2017 год налог должен быть уплачен (сумма к уменьшению заявлена) до 30 апреля 2018 года.

ВНИМАНИЕ! Налогоплательщики ИП на УСН в 2018 году подают декларацию на том же бланке, что и юридические лица. Особой формы отчетности для них не предусмотрено.

Как правильно заполнить поля декларации по УСН?

Если вы не знаете, как заполнять налоговую декларацию для ИП на УСН за 2017 год, то внимательно прочтите приказ ММВ-7-3/99@. Мы остановимся только на основных его моментах.

Декларация по УСН может заполняться как от руки, так и с помощью компьютерных средств на листах с односторонней печатью.

ИНН предпринимателя и порядковый номер страницы указываются в верхней части каждого листа.

Нумерация страниц декларации начинается с титульного листа, которому всегда присваивается номер 001. Следующие листы имеют сквозную последовательную нумерацию.

ИНН предпринимателя — это 12-значный идентификационный номер, указанный в свидетельстве о его постановке на налоговый учет по месту жительства. Строчка КПП заполняется прочерками.

При ручном заполнении отчета все записи делаются с первого левого поля, а при заполнении с помощью средств программного обеспечения — подбиваются под крайнее правое поле.

Текстовые поля заполняются заглавными печатными символами, а пустые перечеркиваются прямой линией, проведенной посередине поля. В каждой ячейке проставляется всего один символ.

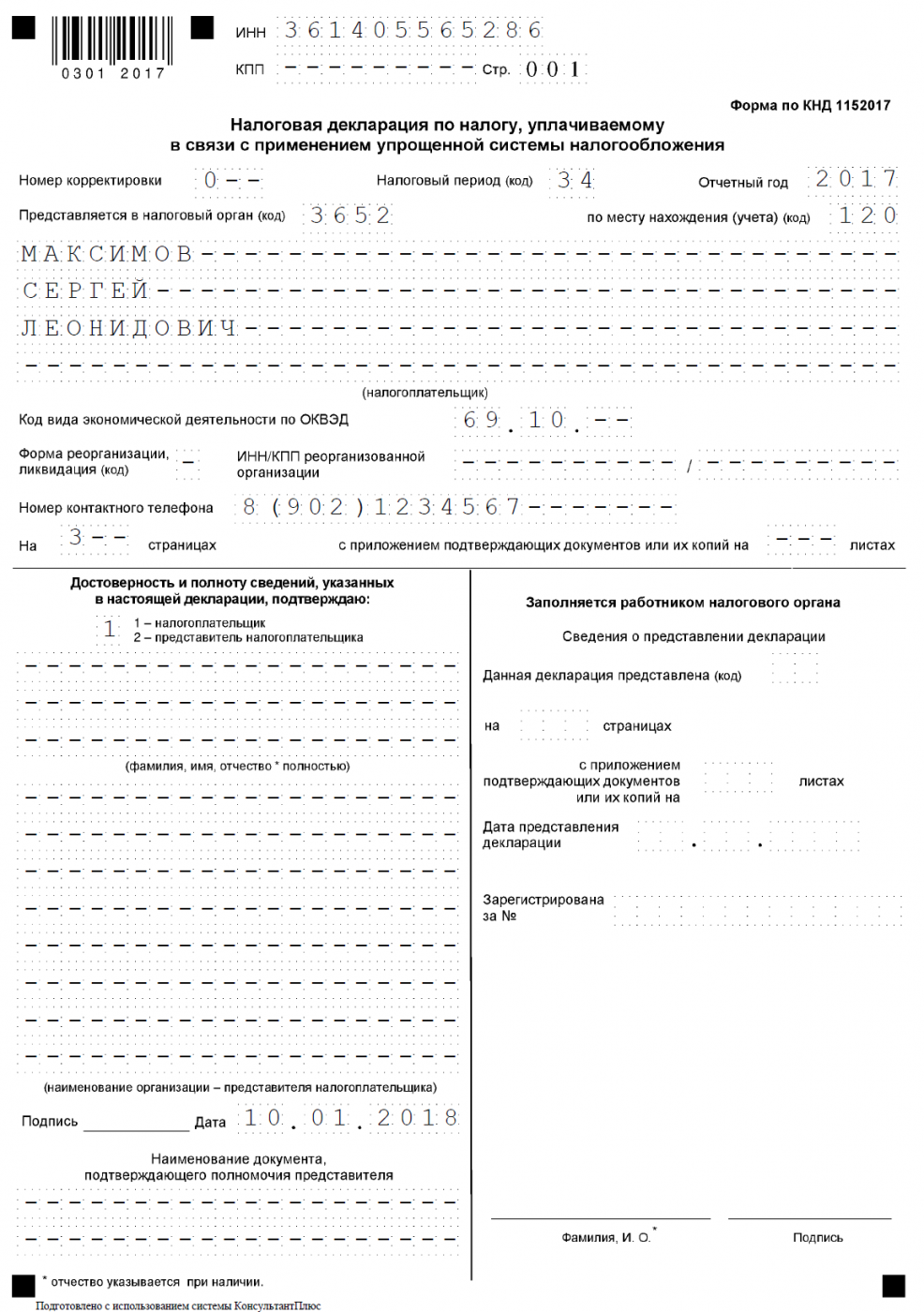

Как заполнить титульный лист декларации?

Титульный лист — это обязательный атрибут каждой отчетной формы, предоставляемой налогоплательщиками. Здесь указываются данные о предпринимателе, налоговом периоде, за который подается отчетность, месте, обстоятельствах и способе предоставления декларации.

Следующее поле, которое необходимо заполнить, — это номер корректировки. В нем указывают порядковый номер подаваемого уточнения декларации. Если отчет предоставляется впервые — в поле указывается «0—«.

При заполнении поля «Налоговый период» в нем нужно указать одно из двух значений:

- 34 — форма сдается за отчетный период, т. е. год;

- 96 — отчетность предоставляется при прекращении деятельности.

В поле «Код отчетного периода» в нашем случае указывается: 2017.

В декларации должен быть указан код налоговой инспекции, в которую предоставляется отчетность.

Поскольку индивидуальные предприниматели сдают декларацию по УСН по месту своей регистрации (жительства), в поле «Код места нахождения» они всегда ставят код 120.

Фамилия, имя и отчество предпринимателя пишутся прописными буквами.

Код вида деятельности по ОКВЭД — это код основного вида деятельности, которую ведет предприниматель.

Далее указываются номер контактного телефона предпринимателя и число листов декларации, включая титульный лист.

В графе «Число подтверждающих документов» необходимо указать количество документов (их копий), которые приложены к декларации, в том числе количество доверенностей, выданных на право ее предоставления.

Какую декларацию представляет налогоплательщик-ИП «доходы – расходы»?

Давайте теперь посмотрим, какую отчетность сдают ИП при УСН с объектом «доходы, уменьшенные на величину расходов».

Отчетность этой группы предпринимателей состоит из двух разделов:

- 2 — «Расчет авансовых платежей»;

- 2 — «Расчет налога на УСН».

Получатели целевых средств прикладывают раздел 3.

Заполнение декларации нужно начинать с расчета УСН.

В этом разделе поквартально показываются те доходы ИП, которые облагаются налогом по ст. 346.15 НК РФ, и расходы, принимаемые в состав затрат в соответствии со ст. 346.16 и 346.17 НК РФ.

По строчкам 240–243 отражается прибыль, полученная ИП за 3, 6, 9, 12 месяцев соответственно. Убыток, полученный за эти же периоды, показывается по строчкам 250–253.

В строчку 230 переносится убыток, полученный ИП в предыдущие годы.

В строчках 261–263 указывается установленная налоговая ставка. В 2017 году она была равна 15%, согласно п. 3 ст. 346.20 НК РФ.

По строчкам 270–273 отражаются данные об авансовых (налоговых) платежах за 3, 6, 9 и 12 месяцев соответственно.

По строке 280 отражается величина минимального налога, рассчитанного по ставке 1%.

Если в 2017 году ИП прекратил свою деятельность или потерял право на применение УСН, то в строчки 213, 223, 243, 273 переносятся данные за последний рабочий квартал.

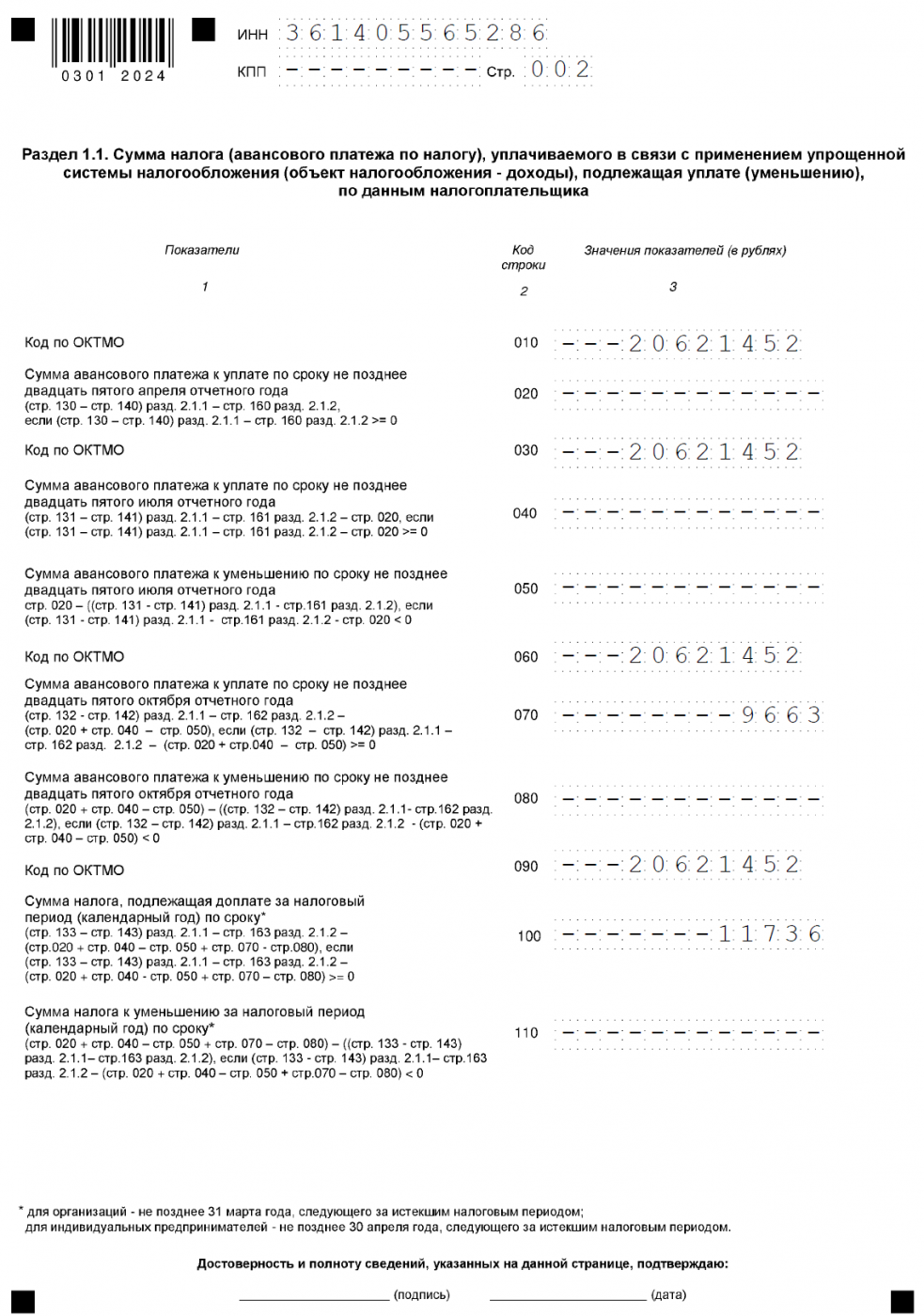

В разделе 1.1 должны быть отражены авансовые платежи и суммы, подлежащие возврату из бюджета, а также сумма, которая будет принята на уменьшение налога в следующем году.

ОБРАТИТЕ ВНИМАНИЕ! Величина налога, начисленного за отчетный год, не может быть меньше минимального налога, который равен 1% от суммарного годового дохода ИП.

В разделе указываются коды ОКТМО, соответствующие месту регистрации индивидуального предпринимателя.

Все данные собираются поквартально, нарастающим итогом.

Скачать бланк декларации ИП на УСН-2018 «доходы – расходы» можно здесь.

Как подготовить отчет о доходах для ИП на УСН за 2017 год?

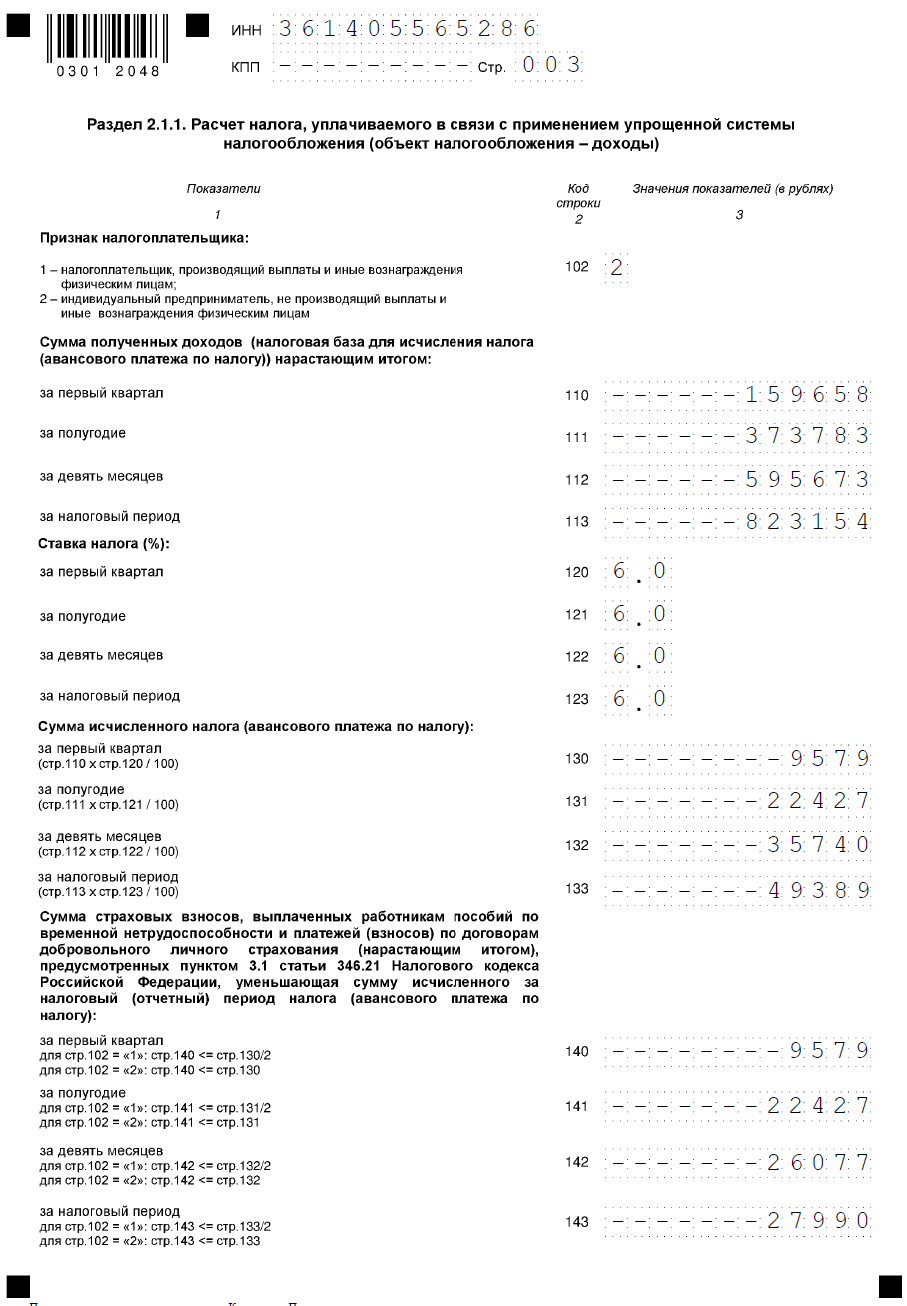

Рассмотрим, какую декларацию сдает ИП при УСН с объектом «доходы». Для такого ИП отчет состоит из титульного листа и разделов 1.1 и 2.1.1. Те, кто уплачивает торговый сбор, прилагают к декларации о доходах для ИП на УСН раздел 2.1.2, а получатели целевого финансирования — раздел 3.

Заполнение декларации начинается с раздела 2.1.1.

Предприниматели, делавшие в отчетном периоде выплаты в пользу работников, ставят в поле 102 цифру 1, все остальные — 2.

Здесь показывают:

- выручку, отражаемую нарастающим итогом;

- ставку, установленную для УСН с объектом «доходы» (в 2017 году она была равна 6%);

- исчисленный налог.

ИП, перечислявшие за своих работников страховые выплаты согласно п. 3.1 ст. 346 НК РФ, отражают их в составе выплат, которые уменьшают размер налога.

Это могут быть:

- пособия по временной нетрудоспособности сотрудников;

- выплаты по договорам добровольного личного страхования за своих работников;

- взносы, перечисляемые на обязательное пенсионное страхование.

Все суммы учитываются только после того, как они будут фактически перечислены.

В разделе 1.1 показываются налоговые (авансовые) платежи за отчетный год.

По строчке 100 отражается налог, подлежащий уплате, а в строчке 110 — сумма, предъявляемая к возврату в случае получения убытков.

Как составить декларацию плательщику торгового сбора?

Как составить налоговую декларацию по УСН ИП — плательщику торгового сбора?

Просто! В этом случае к форме, которую должны представлять ИП с объектом «Доходы», прилагается раздел 2.1.2.

В нем отражаются только данные по той деятельности, в отношении которой уплачивается торговый сбор.

В декларации показываются полученные налогоплательщиком доходы, исчисленный налог или авансовый платеж, а также суммы страховых выплат, которые указаны в п. 3.1 ст. 346.21 НК РФ и относятся только к видам деятельности, облагаемой торговым сбором.

Если ИП ведет только деятельность, попадающую под налогообложение в соответствии с гл. 33 НК РФ, то показатели, указанные в разделе, повторяют данные раздела 2.1.1.

Во второй части данного раздела поквартально, нарастающим итогом отражаются уплаченные суммы торгового сбора.

В строчках с кодами 160–163 показываются суммы торгового сбора, которые могут уменьшить величину подлежащего уплате УСН. Они равны наименьшей из двух величин:

- размеру уплаченного торгового сбора;

- величине начисленного налога за минусом сумм уплаченных страховых сборов в соответствии с п. 3.1 ст. 346.21 НК РФ.

Скачать бланк налоговой декларации в 2018 году ИП на УСН «доходы» можно здесь.

Отчет о полученном целевом финансировании

Раздел 3 заполняют только предприниматели, которые получали в отчетном году средства целевого финансирования.

Тут нужно показать прочие средства, о которых говорится в пп. 1, 2 ст. 251 НК РФ, за исключением средств, которые были получены автономным учреждением в виде субсидий:

- суммы финансирования, полученные в прошлые годы, с неистекшим сроком использования;

- размер денежных и прочих средств, поступивших без определенного срока использования;

- величина средств целевого финансирования, которые были получены в отчетном году.

В разделе показываются:

- код вида поступления;

- день поступления финансирования;

- сумма поступлений;

- суммы, которые были использованы в отчетном году;

- даты использования;

- величина финансирования без определенного срока его использования;

- размер средств, не использованных либо использованных не по назначению.

***

Как и другие формы отчетности, декларация УСН, подвергается периодическим корректировкам, отражающим изменения в Налоговом кодексе РФ. В нашей статье мы рассмотрели основные нюансы заполнения декларации ИП по УСН за 2018 год.

Источник: https://nsovetnik.ru/usn/deklaraciya-po-usn-dlya-ip-za-zapolnyaem-blank/

Форма декларации

Бланк налоговой декларации по УСН, действующей в 2018 году, утверждён приказом ФНС России от 26.02.2016 № ММВ-7-3/99@. Налоговая декларация по налогу, уплачиваемому в связи с применением упрощённой системы налогообложения – это единственная налоговая отчётность, которую сдают плательщики упрощённого налога. При этом, несмотря на разные объекты налогообложения (Доходы или Доходы минус расходы), годовая отчётность сдаётся одна и та же, только листы заполняются разные.

|

УСН Доходы |

УСН Доходы минус расходы |

|---|---|

|

— Титульный лист — Раздел 1.1 — Раздел 2.1.1 — Раздел 2.1.2, если налогоплательщик платит торговый сбор (пока только в Москве) — Раздел 3, если получены целевые средства, указанные в пунктах 1 и 2 статьи 251 НК РФ |

— Титульный лист — Раздел 1.2 — Раздел 2.2 — Раздел 3, если получены целевые средства, указанные в пунктах 1 и 2 статьи 251 НК РФ |

Бланк налоговой декларации по УСН за 2017 год отличается от предыдущей формы другим штрих-кодом на титульном листе (0301 2017 вместо 0301 0013) и новыми полями для внесения данных по уплате торгового сбора.

Обратите внимание: если вы заполните декларацию для упрощённой системы налогообложения по недействующей форме, отчётность будет считаться не сданной! За такое нарушение налоговой инспекцией не только налагается штраф, но и может быть заблокирован расчётный счёт ИП или ООО.

Сроки сдачи отчётности

Отчитаться за деятельность на льготном режиме в 2018 году и уплатить налог по итогам года должны все упрощенцы в следующие сроки:

- организации – не позднее 31 марта 2018 года, но в этом году, в связи с попаданием этой даты на выходной день, крайний срок сдачи переносится на следующий рабочий день, т.е. на 2 апреля 2018 года;

- индивидуальные предприниматели — не позднее 30 апреля 2018 года.

Отчитаться в эти сроки надо и тем налогоплательщикам, которые не вели реальную деятельность, отчётность в этом случае будет нулевой.

|

|

Если в течение 2018 года организация или ИП добровольно прекращает деятельность на УСН, то кроме отчётности за 2017 год, надо сдать декларацию за отработанное время. Срок сдачи в этом случае – не позднее 25-го числа следующего месяца после прекращения деятельности.

При утере права на упрощённый режим из-за несоблюдения требований (превышена численность работников или лимит доходов, начато неразрешенное направление бизнеса, открыт филиал, в компании увеличилась доля участника-юридического лица и др.) сдать декларацию надо не позднее 25-го числа месяца, следующего за кварталом утраты права на УСН.

Общие правила заполнения

Порядок заполнения декларации установлен приложением № 3 к Приказу N ММВ-7-3/99@. Это обязательные требования, которым надо следовать, иначе в приёме отчёта откажут. Среди них:

- Текстовые поля бланка заполняются заглавными печатными символами;

- Все значения стоимостных показателей указываются в полных рублях по правилам округления;

- В каждом поле указывается только один показатель, кроме даты и ставки налога. Для указания даты используются по порядку три поля: день (два знакоместа), месяц (два знакоместа) и год (четыре знакоместа), разделенные знаком «.» Для показателя налоговой ставки используют два поля, разделенные знаком «.»;

- При ручном заполнении поля с отсутствующем показателем проставляется прочерк;

- Данные вносятся чернила чёрного, фиолетового или синего цвета;

- Не допускается исправление ошибок, помарок, зачеркиваний;

- Допускается только односторонняя печать документа;

- Страницы нельзя скреплять или сшивать;

- Страницы имеют сквозную нумерацию, начиная с титульного листа, нумеруются только заполненные страницы;

- Если используется компьютер, это облегчает заполнение отчётности, но надо учитывать, что допускается только шрифт Courier New высотой 16 — 18 пунктов. Числовые показатели в этом случае выравниваются по последнему правому знакоместу, прочерки в пустых ячейках необязательны.

Необходимые коды (налогового периода, места представления, форм реорганизации, способа представления, имущества, полученного в рамках целевого финансирования) указаны в тексте Приложения. Если в вашем случае коды не соответствуют нашему примеру заполнения, то их надо выбирать из первоисточника.

Пример заполнения декларации

Рассмотрим на примере, как формируется декларация ИП на УСН в 2018 году, который вёл деятельность без работников. Укажем данные для ИП без сотрудников в таблице в рублях нарастающим итогом, как того требует инструкция по заполнению. Надо рассчитать суммы по налогу, уплачиваемому в связи с применением УСН.

|

Период |

Доход за период нарастающим итогом |

Исчисленный авансовый платеж (налог) |

Уплаченные страховые взносы |

|---|---|---|---|

|

Первый квартал |

|||

|

Полугодие |

|||

|

Девять месяцев |

|||

|

Календарный год |

Для ИП без работников есть возможность уменьшить рассчитанный авансовый платёж полностью на всю сумму взносов, чем предприниматель и воспользовался. Как видно из таблицы, за первый квартал и за полугодие авансовые платежи полностью были уменьшены на сумму уплаченных взносов.

По итогу девяти месяцев, т.е. в период с 1 по 25 октября, предприниматель заплатил еще 3650 рублей страховых взносов. Поскольку авансовый платёж оказался больше этой суммы, было доплачено 9663 рубля. В декабре была доплачена оставшаяся часть фиксированных взносов в сумме 1913 рублей. По результатам 2017 года надо доплатить ещё налог на сумму 11736 рублей, а дополнительный 1%-ный взнос с доходов свыше 300 000 рублей предприниматель решил заплатить в срок до 1 июля 2018 года.

Предприниматели, имеющие работников, а также организации на УСН Доходы тоже могут уменьшать рассчитанные авансовые платежи и сам налог на сумму взносов, уплаченных за ИП и за работников, но налоговый платёж при этом можно снизить только до 50%. Так, ИП из нашего примера, если бы у него были работники, не смог бы уменьшить полностью авансовые платежи за счет взносов, поэтому в декларации бы отражались другие цифры.

У плательщиков УСН Доходы минус расходы применение льготы в виде уменьшения самого рассчитанного налога не допускается. В этом варианте налогообложения все страховые взносы (за работников и индивидуального предпринимателя за себя) учитываются в расходах, т.е. уменьшают налоговую базу.

Ниже представлены бесплатные файлы, которые вы можете загрузить для ознакомления

- Налоговая декларация по УСН за 2017 год для ИП без работников (образец заполнения для объекта налогообложения Доходы)

- Новая форма налоговой декларации по УСН за 2017 год бланк (скачать бесплатно excel)

Источник: https://www.regberry.ru/nalogooblozhenie/novaya-forma-nalogovoy-deklaracii-po-usn

Что говорит закон

Крайний срок сдачи ИП декларации по УСН регламентирует подп. 2 п. 1 ст. 346.23 Налогового кодекса РФ. И сразу скажем, что изменений по данному вопросу в 2017 и 2018 году в НК РФ нет. То есть действуют старые правила.

Кроме того, сроки сдачи ИП декларации по УСН за 2017 год отличаются от сдачи этой же отчётности юридическими лицами. Предпринимателям на упрощёнке налоговый закон даёт ровно на 1 месяц больше, чтобы заполнить и представить этот годовой отчёт за минувший год. А промежуточные декларации – по итогам кварталов – ИП по УСН не сдают.

Также см. «Срок сдачи декларации по УСН за 2017 год: юридические лица».

Сама форма декларации по УСН, её электронный формат и правила заполнения закреплены приказом ФНС России от 26 февраля 2016 года № ММВ-7-3/99.

Напомним, что коммерсанты на УСН представляют декларацию по месту своего жительства.

Также см. «Декларация по УСН».

Итак, срок подачи ИП декларации УСН за 2017 год – не позже 30 апреля года, который идёт за минувшим налоговым периодом. То есть, формально нужно успеть до 30 апреля 2018 года включительно. Это будет понедельник, однако официальный нерабочий день.

Что будет за пропуск срока

Если рассмотренные выше сроки декларация ИП по УСН за 2017 год не соблюдены, значит, предпринимателю грозит штраф по п. 1 ст. 119 НК РФ. Это будет минимум 1000 рублей, даже если полностью уплатили налог в бюджет. А в общем случае инспекция взыщет с ИП от 5 до 30% не перечисленной в казну суммы налога по УСН согласно декларации за каждый полный или неполный месяц начиная с 4 мая 2018 года.

Еще одна крайне нежелательная мера, на которую может пойти руководство ИФНС – заморозка банковских счётов коммерсанта, включая движение электронных платежей (п. 3 ст. 76 НК РФ). Основание есть, когда просрочка подачи декларации составляет от 10 рабочих дней. То есть, к 21 мая 2018 года инспекторы её так и не увидели.

Отменить приостановление операций по счетам ИФНС должна не позднее одного операционного дня, идущего за днем, когда предприниматель наконец сдал декларацию по УСН (абз. 2 п. 3, п. 11 ст. 76 НК РФ).

Согласно разъяснениям Минфина от 07 октября 2011 года № 03-02-08/108, административный штраф на ИП по ст. 15.5 КоАП РФ за не вовремя сданную декларацию УСН не накладывают.

Также см. «Изменения по УСН в 2018 году».

Если вы нашли ошибку, пожалуйста, выделите фрагмент текста и нажмите Ctrl+Enter.

Источник: https://buhguru.com/usn/deklaraciya-ip-po-usn-za-2017-god-srok-sdachi.html