Содержание

- Таблица КБК по страховым взносам на 2017 год

- КБК по страховым взносам на 2017 год: таблицы

- КБК 18210202010060000160: платим пени по взносам

- Что такое КБК?

- Пени: КБК в платежке

- КБК 18210202010060000160 какой налог

- КБК 18210202010060000160 по взносам, пеням и штрафам

- Ошибки в КБК: пени придется заплатить?

- Чтобы не платить пени КБК можно уточнить

- Штраф по КБК 18210202010060000160

- Новые КБК с 1 января 2017 года

- КБК по УСН в 2017 году

- Срок перечисления единого налога на КБК в 2017 году

- КБК УСН «доходы» в 2017 году

- КБК УСН «доходы минус расходы» в 2017 году

- КБК УСН при «минимальном налоге» в 2017 году

- КБК по УСН на 2017 год

- Коды КБК по УСН в 2017г. с внесенными изменениями (таблица)

- Код КБК для минимального налога при УСН «доходы-расходы» в 2017г.

- Код по пени УСН «доходы-расходы 2017»

- Код по пени УСН «доходы 2017»

- Платежное поручение по УСН «доходы» 2017г. за третий квартал (образец)

- Авансовые платежи по УСН «доходы-расходы» 2017 за третий квартал (образец)

Таблица КБК по страховым взносам на 2017 год

С 2017 года компании платят взносы в налоговую инспекцию по новым кодам бюджетной классификации, которые Минфин утвердил приказом от 07.12.2016 № 230н.

КБК взносов для организаций и ИП для платежей по основным и дополнительным тарифам имеют теперь код администратора платежа 182 (исключение — взносы на травматизм). Кроме того, чиновники разделили их по дополнительным тарифам за сотрудников на вредной работе. Для организаций, которые провели спецоценку (СОУТ), свои реквизиты. Все коды смотрите в таблицах ниже.

КБК по страховым взносам на 2017 год: таблицы

![]() Скачать таблицу КБК по страховым взносам на 2017 год

Скачать таблицу КБК по страховым взносам на 2017 год

КБК страховые взносы в 2017 году за работников

| Вид страхования | Период | |

| До 01.01.2017 г. | С 01.01.2017 г. | |

| Пенсионное (по основным тарифам) | ||

| 182 1 02 02010 06 1000 160 | 182 1 02 02010 06 1010 160 | |

| Штрафы | 182 1 02 02010 06 3000 160 | 182 1 02 02010 06 3010 160 |

| Социальное | ||

| 182 1 02 02090 07 1000 160 | 182 1 02 02090 07 1010 160 | |

| Штрафы | 182 1 02 02090 07 3000 160 | 182 1 02 02090 07 3010 160 |

| Медицинское | ||

| 182 1 02 02101 08 1011 160 | 182 1 02 02101 08 1013 160 | |

| Штрафы | 182 1 02 02101 08 3011 160 | 182 1 02 02101 08 3013 160 |

Смотрите новые коды для взносов по дополнительным тарифам. Под взносами в ПФР подразумеваются платежи на обязательное пенсионное страхование в ИФНС.

КБК страховые взносы в ПФР в 2017 году за работников

| Тариф не зависит от результатов СОУТ | Тариф зависит от результатов СОУТ | |

| За работников из Списка 1 | ||

| 182 1 02 02131 06 1010 160 | 182 1 02 02131 06 1020 160 | |

| Штрафы | 182 1 02 02131 06 3000 160 | |

| За работников из Списка 2 | ||

| 182 1 02 02132 06 1010 160 | 182 1 02 02132 06 1020 160 | |

| Штрафы | 182 1 02 02132 06 3000 160 | |

КБК 2017 страховые взносы ИП

| Вид страхования | Период | |

| До 01.01.2017 г. | с 01.01.2017 г. | |

| Пенсионное | ||

| Фиксированный платеж (МРОТ × 26%) | 182 1 02 02140 06 1100 160 | 182 1 02 02140 06 1110 160 |

| С доходов свыше 300 тыс. руб. | 182 1 02 02140 06 1200 160 | |

| Штрафы | 182 1 02 02140 06 3000 160 | 182 1 02 02140 06 3010 160 |

| Медицинское | ||

| Фиксированный платеж | 182 1 02 02103 08 1011 160 | 182 1 02 02103 08 1013 160 |

| Штрафы | 182 1 02 02103 08 3011 160 | 182 1 02 02103 08 3013 160 |

Ниже в таблицах смотрите коды для уплаты пеней по взносам за периоды до и после 1 января 2017 года. Будьте внимательны: у юридических лиц и предпринимателей реквизиты отличаются в 9-11 разрядах.

КБК пени по страховым взносам 2017 для юридических лиц и ИП за работников

| Вид взносов | Период | |

| До 01.01.2017 г. | С 01.01.2017 г. | |

| Пенсионные по основным тарифам | 182 1 02 02010 06 2100 160 | 182 1 02 02010 06 2110 160 |

| На случай временной нетрудоспособности и в связи с материнством | 182 1 02 02090 07 2100 160 | 182 1 02 02090 07 2110 160 |

| Медицинские | 182 1 02 02101 08 2011 160 | 182 1 02 02101 08 2013 160 |

| Пенсионные по дополнительным тарифам (Список 1) | 182 1 02 02131 06 2100 160 | |

| Пенсионные по дополнительным тарифам (Список 2) | 182 1 02 02132 06 2100 160 | |

КБК пени по страховым взносам 2017 для ИП за себя

| Вид взносов | За период до 01.01.2017 г. | За период с 01.01.2017 г. |

| Пенсионные в фиксированном размере | 182 1 02 02140 06 2100 160 | 182 1 02 02140 06 2110 160 |

|

Медицинские в фиксированном размере |

182 1 02 02103 08 2011 160 | 182 1 02 02103 08 2013 160 |

КБК страховые взносы в ФСС 2017

Страхование на случай временной нетрудоспособности и в связи с материнством теперь администрирует ФНС, а «несчастные» взносы — по-прежнему ФСС. Поэтому для взносов на травматизм коды прежние — начинаются с цифр 393.

| Платеж | За периоды до и после 01.01.2017 г. | |

| На страхование от несчастных случаев на производстве и профессиональных заболеваний | 393 1 02 02050 07 1000 160 | |

| Пени | 393 1 02 02050 07 2100 160 | |

| Штрафы | 393 1 02 02050 07 3000 160 | |

Если при заполнении платежки были перепутаны коды взносов и пеней, то в карточке по пеням будет переплата, а по взносам — недоимка.

Есть два способа исправить такую ошибку.

- Зачесть пени во взносы. Способ можно использовать, если все по одному виду страхования. Пени по медицинским взносам не получится зачесть в пенсионные (п. 1.1 ст. 78 НК РФ). Но инспекторы начислят их за период, когда компания должна перечислить деньги, по дату, предшествующую зачету.

- Уточнить платеж. В заявлении запишите, что перепутали реквизиты, и попросите инспекторов отнести платеж на взносы. Тогда пеней за просрочку не будет.

КБК 18210202010060000160: платим пени по взносам

Внимание! Мы подготовили справочники по КБК и уплате по страховых взносов на 2019 год. Они помогут вам правильно перечислить взносы, пени и штрафы. Актуальность подтверждена экспертами программы БухСофт. Скачивайте бесплатно:

Справочник бухгалтера по КБК на 2019 годВсе КБК в одном файле. Скачать бесплатноСправочник по структуре КБК Научит правильно распознавать КБКРасшифровка полей платежкиПоможет правильно заполнить все поля платежного порученияОбразец заполнения платежного поручения по взносам на ОПССоответствует всем требованиям законодательства

Что такое КБК?

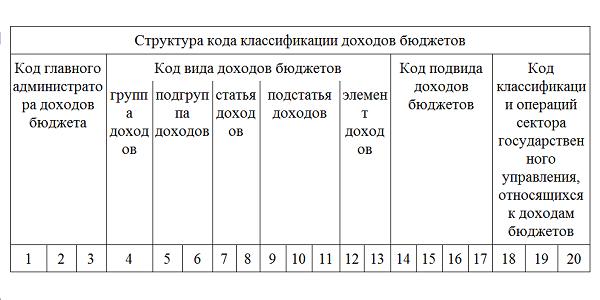

Кодировка КБК – это цифровой код из двадцати знаков, обозначающий вид бюджетного дохода или расхода. Структура КБК, состоящая из 20-ти знаков, включает восемь смысловых частей:

Обязательные платежи по налогам, сборам, страховым взносам и иные считаются бюджетными доходами. Чтобы уплатить такой платеж за юрлицо или ИП, в платежке (в поле 104) нужно указать правильный КБК дохода бюджета.

Программа БухСофт учитывает этот нюанс. Она автоматически поставит правильный КБК, очередность платежа и код налогового периода. Скачайте образец платежного поручения, который подготовили эксперты программы:

Пени: КБК в платежке

Наличие кода КБК в платежке в поле 104 обязательно. Эта информация определяет, в какой бюджет должен пойти платеж. Если в платежке ошибочная кодировка КБК пени или другие перечисления не поступят в нужный бюджет.

Банки, хотя и следят, чтобы в платежке поле 104 было заполнено, не проверяют корректность кодировок КБК в платежных документах. Поэтому при составлении платежек на обязательные налоговые и неналоговые платежи, в том числе пени КБК безопаснее всегда проверять.

Попробуйте бесплатно справочник по КБК онлайн.

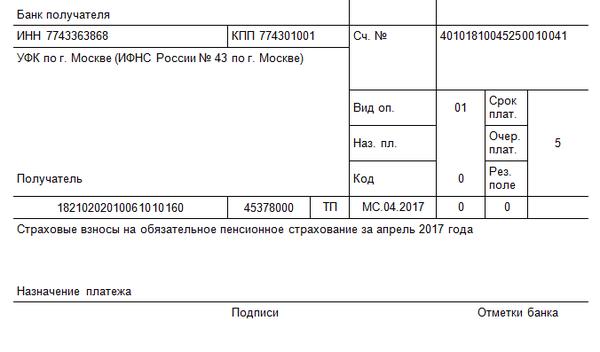

КБК 18210202010060000160 какой налог

КБК 18210202010060000160 – это код для уплаты в ФНС обязательных страховых пенсионных взносов на страховую пенсию. Двадцатизначный КБК 18210202010060000160 – это шаблон для нескольких видов платежей по пенсионным взносам, в том числе по суммам взносов или недоимки по ним, по пеням и штрафам за неуплату или просрочку с уплатой обязательных страховых пенсионных взносов на страховую пенсию.

Цифровой код КБК 18210202010060000160 можно расшифровывать. Смотрите расшифровку в таблице 1.

Таблица 1. КБК 18210202010060000160

| № п/п | Разряды КБК | Что обозначают цифры | ||

| В общем случае | Код взносов на ОПС | Что обозначает взносов на ОПС | ||

| 1. | С 1 по 3 | Получатель платежа | 182 | ФНС |

| 2. | С 4 по 6 | Группа и подгруппа бюджетного дохода | 102 | Обязательные страховые взносы |

| 3. | С 7 по 11 | Вид бюджетных или внебюджетных поступлений | 02010 | Налоговые платежи |

| 4. | С 12 по 13 | Конкретный бюджет, в который предназначается платеж | 06 | Бюджет ПФР |

| 5. | С 14 по 17 | Вид перечисления |

Взносы Пени Штрафы |

|

| 6. | С 18 по 20 | Вид платежа – доходы или выбытие нефинансовых активов | 160 | Доход в виде обязательных страховых взносов |

По ссылке читайте про оплату страховых взносов в 2019 году.

Гость, получите бесплатный доступ к программе БухСофт Полный доступ на месяц! — Формируйте документы, тестируйте отчеты, пользуйтесь уникальным сервисом экспертной поддержки «Системы Главбух».

Позвоните нам по телефону 8 800 222-18-27 (бесплатно).

КБК 18210202010060000160 по взносам, пеням и штрафам

До 2017 года платежи по обязательным пенсионным взносам администрировал внебюджетный Пенсионный фонд. в тот период при составлении платежек, в том числе на пени КБК применялись по кодировкам, приведенным в таблице 2.

Таблица 2. КБК 18210202010060000160 какой налог

| Платеж за периоды до 2017 года | Значение КБК в поле 104 платежек |

| Обязательные взносы на пенсионное страхование и недоимка по ним | 182 1 02 020 10 06 1000 160 |

| Пени по взносам на пенсионное страхование | 182 1 02 020 10 06 2100 160 |

| Штрафы по взносам на пенсионное страхование | 182 1 02 020 10 06 3000 160 |

С 2017 года обязательные пенсионные взносы администрирует ФНС. В связи с тем, что нужно идентифицировать и отличать платежи по взносам на ОПС за периоды до 2017 года и с 2017 года, в том числе пени КПК были установлены новые. Они отличаются от кодов для перечисления обязательных пенсионных взносов напрямую в Пенсионный фонд. Читайте об этом в таблице 3.

Таблица 3. КБК 18210202010060000160 пени

| Платеж за периоды, начиная с 2017 года | Кодировка для поля 104 платежки |

| Обязательные взносы на пенсионное страхование и недоимка по ним | 182 1 02 020 10 06 1010 160 |

| Пени по взносам на пенсионное страхование | 182 1 02 020 10 06 2110 160 |

| Штрафы по взносам на пенсионное страхование | 182 1 02 020 10 06 3010 160 |

Ошибки в КБК: пени придется заплатить?

Если в платежке проставлен неверный код КБК, перечисление может попасть:

- по другому бюджетному уровню (например, в местный бюджет вместо федерального);

- в казну иной муниципальной территории (например, по Москве, а по не по области);

- по другому внебюджетному фонду;

- в число невыясненных платежей.

См. как заполнить платежку по страховым взносам 2019 (образец).

При ошибке в КБК по обязательным пенсионным взносам ФНС не получит перечисление и по завершении срока для уплаты взносов стане начислять пени до тех пор, пока фирма или предприниматель не погасят недоимку.

С октября 2017 года пени по налоговым платежам для юрлиц считают по разным ставкам в зависимости от длительности просрочки платежа – более 30 дней или менее. Если задержка по налоговому платежу составила 30 дней или меньше, то применяется формула:

Пример 1

ООО «Символ» уплатило пенсионные взносы за май 2018 года в сумме 1 260 000 р. В платежке бухгалтер допустил ошибку в поле 104. Ее обнаружили через 7 дней после окончания срока для уплаты взносов. Ключевая ставка в этот период – 7,25%.

К моменту обнаружения ошибки инспекция рассчитала пени на сумму 2131,50 р. (1 260 000 р. х 7 дн. х 7,25% / 300).

При существовании недоимки по обязательным пенсионным взносам более 30 дней ставка по пеням удваивается, и применяется формула:

Чтобы не платить пени КБК можно уточнить

Чтобы избежать пеней из-за ошибки в КБК, можно воспользоваться правом уточнить платеж. Для этого фирме или предпринимателю нужно действовать по следующему алгоритму.

Пример 2

Продолжим пример 1 и предположим, что «Символ» уточнял платеж в течение 10 дней после обнаружения ошибки, итого с крайней даты для перечисления взносов на ОПС прошло 17 дней.

Инспекция отказалась уточнить платеж по взносам. «Символ» уплатил взносы повторно и перечислил пени в сумме сумму 5176,50 р. (1 260 000 р. х 17 дн. х 7,25% / 300).

Штраф по КБК 18210202010060000160

Назначить штраф по взносам на ОПС инспекция может только при недоимке по годовому платежу. Размер штрафа – 20% от размера недоимки, если в действиях фирмы или предпринимателя нет умысла, то есть не доказана преднамеренность в причинении ущерба бюджету. Если же недоимка является следствием умысла, то штраф составит 40% от размера недоимки.

Также см. новый КБК 18210202090072100160 >>

Новые КБК с 1 января 2017 года

Новые КБК с 1 января 2017 года

Уважаемые страхователи!

Государственное учреждение — региональное отделение Фонда социального страхования Российской Федерации по Республике Хакасия (далее — Региональное отделение) сообщает, что с 1 января 2017 года администрирование страховых взносов на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством передается в налоговые органы.

В связи с этим, Региональное отделение рекомендует страхователям произвести уплату страховых взносов на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством за декабрь 2016 года до 30 декабря 2016 года по КБК 393 1 02 02090 07 1000 160.

Это позволит передать сведения о состоянии лицевого счета страхователей в налоговые органы без остатков и избежать спорных вопросов о наличии (отсутствии) задолженности.

С 1 января 2017 года уплату страховых взносов на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством следует производить в налоговые органы, в том числе:

-

за декабрь 2016 года, если фактическая уплата производится в 2017 году — на КБК 182 1 02 02090 07 1000 160;

-

за периоды с января 2017 года — на КБК 182 1 02 02090 07 1010 160.

Обращаем Ваше внимание, что осуществление функций по администрированию страховых взносов по обязательному социальному страхованию от несчастных случаев на производстве и профессиональных заболеваний сохраняется за Фондом социального страхования Российской Федерации, уплата соответствующих взносов производится страхователями в 2017 году на действующий КБК 393 1 02 02050 07 1000 160.

Ниже приведены коды бюджетной классификации по платежам на обязательное социальное страхование, действующие в настоящее время и с 1 января 2017 года:

|

Назначение |

КБК в 2016 году |

КБК в 2017году |

|

|

За периоды до 31.12.2016 |

За периоды с 01.01.2017 |

||

|

Обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством |

|||

|

Страховые взносы |

393 1 02 02090 07 1000 160 |

182 1 02 02090 07 1000 160 |

182 1 02 02090 07 1010 160 |

|

Пени |

393 1 02 02090 07 2100 160 |

182 1 02 02090 07 2100 160 |

182 1 02 02090 07 2110 160 |

|

Штрафы |

393 1 02 02090 07 3000 160 |

182 1 02 02090 07 3000 160 |

182 1 02 02090 07 3010 160 |

|

Обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний |

|||

|

Страховые взносы |

393 1 02 02050 07 1000 160 |

||

|

Пени |

393 1 02 02050 07 2100 160 |

||

|

Штрафы |

393 1 02 02050 07 3000 160 |

||

К списку «

Реквизиты для перечисления страховых взносов, пеней, штрафов:

Получатель: УФК по Новосибирской области (ГУ-Новосибирское РО Фонда социального страхования Российской Федерации л/с 04514С51000);

ИНН 5406023745;

КПП 540701001;

ОКТМО 50701000;

Банк: Сибирское ГУ Банка России г. Новосибирск;

БИК 045004001;

р/с 40101810900000010001;

| 393 1 02 02090 07 1000 160 | Страховые взносы на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством |

| 393 1 02 02090 07 2100 160 | Пени по страховым взносам на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством |

| 393 1 02 02090 07 3000 160 | Штрафы по страховым взносам на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством |

| 393 1 02 02050 07 1000 160 | Страховые взносы на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний |

| 393 1 02 02050 07 2100 160 | Пени по страховым взносам на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний |

| 393 1 02 02050 07 3000 160 | Штрафы по страховым взносам на обязательное социальное от несчастных случаев на производстве и профессиональных заболеваний |

| 393 1 11 02061 07 0000 120 | Доходы от размещения временно свободных средств Фонда социального страхования РФ, сформированных за счет поступления единого социального налога |

| 393 1 11 02062 07 0000 120 | Доходы от размещения временно свободных средств Фонда социального страхования РФ, сформированных за счет поступления страховых взносов на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний |

| 393 1 11 05037 07 0000 120 | Доходы от сдачи в аренду имущества, находящегося в оперативном управлении Фонда социального страхования РФ |

| 393 1 11 09047 07 0000 120 | Прочие поступления от использования имущества, находящегося в оперативном управлении Фонда социального страхования РФ |

| 393 1 14 02070 07 0000 410 | Доходы от реализации имущества, находящегося в оперативном управлении Фонда социального страхования РФ (в части реализации основных средств по указанному имуществу) |

| 393 1 14 02070 07 0000 440 | Доходы от реализации имущества, находящегося в оперативном управлении Фонда социального страхования РФ (в части реализации материальных запасов по указанному имуществу) |

| 393 1 16 20020 07 6000 140 | Денежные взыскания (штрафы) за нарушение законодательства РФ о государственных внебюджетных фондах и о конкретных видах обязательного социального страхования, бюджетного законодательства (в части бюджета Фонда социального страхования РФ) (например, не сдача отчета или несвоевременная сдача отчета) |

| 393 1 16 21070 07 0000 140 | Денежные взыскания (штрафы) и иные суммы, взыскиваемые с лиц, виновных в совершении преступлений, и в возмещение ущерба имуществу, зачисляемые в бюджет Фонда социального страхования РФ |

| 393 1 16 90070 07 6000 140 | Прочие поступления от денежных взысканий (штрафов) и иных сумм в возмещение ущерба, зачисляемые в Фонд социального страхования РФ (административный штраф) |

| 393 1 17 04000 01 0000 180 | Поступления капитализированных платежей предприятий |

| 393 1 17 06020 07 6000 180 | Прочие неналоговые поступления в Фонд социального страхования РФ (добровольные страховые взносы) |

КБК 393 1 02 02050 07 1000 160 Страховые взносы на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний (сумма платежа (перерасчеты, недоимка и задолженность по соответствующему платежу, в том числе по отмененному) (страховые взносы на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний);

КБК 393 1 02 02050 07 2100 160 Страховые взносы на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний (пени по соответствующему платежу) (пени, начисленные за неуплату страховых взносов в установленный срок);

КБК 393 1 02 02050 07 2200 160 Страховые взносы на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний (проценты по соответствующему платежу) (проценты, начисленные на сумму отсрочки (рассрочки) по уплате страховых взносов);

КБК 393 1 02 02050 07 3000 160 Страховые взносы на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний (суммы денежных взысканий (штрафов) по соответствующему платежу согласно законодательству Российской Федерации) (штрафы, исчисляемые исходя из суммы начисленных или неуплаченных (не полностью уплаченных) страховых взносов);

КБК 393 1 16 20020 07 6000 140 Денежные взыскания (штрафы) за нарушение законодательства Российской Федерации о государственных внебюджетных фондах и о конкретных видах обязательного социального страхования, бюджетного законодательства (в части бюджета Фонда социального страхования Российской Федерации) (федеральные государственные органы, Банк России, органы управления государственными внебюджетными фондами Российской Федерации)

(поступления от денежных взысканий (штрафов):

— за нарушение страхователями установленного срока регистрации в качестве страхователя;

— за несоблюдение порядка представления расчета по начисленным и уплаченным страховым взносам в электронном виде;

— за отказ или непредставление в установленный срок документов и (или) иных сведений, необходимых для осуществления контроля за правильностью исчисления, полнотой и своевременностью уплаты (перечисления) страховых взносов);

КБК 393 1 16 90070 07 6000 140 Прочие поступления от денежных взысканий (штрафов) и иных сумм в возмещение ущерба, зачисляемые в бюджет Фонда социального страхования Российской Федерации (федеральные государственные органы, Банк России, органы управления государственными внебюджетными фондами Российской Федерации) (поступления от организаций (должностных лиц организаций) прочих поступлений от денежных взысканий (штрафов), включая штрафы за административные правонарушения, и иных сумм в возмещение ущерба, зачисляемых в бюджет Фонда социального страхования Российской Федерации);

КБК 393 1 17 04000 01 6000 180 Поступления капитализированных платежей предприятий в соответствии с Федеральным законом от 24.07.1998 № 125-ФЗ «Об обязательном социальном страховании от несчастных случаев на производстве и профессиональных заболеваний» (федеральные государственные органы, Банк России, органы управления государственными внебюджетными фондами Российской Федерации) (поступления от зачисления капитализированных платежей предприятий);

КБК 393 1 17 06020 07 6000 180 Прочие неналоговые поступления в Фонд социального страхования Российской Федерации (федеральные государственные органы, Банк России, органы управления государственными внебюджетными фондами Российской Федерации) (иные поступления от неналоговых доходов, подлежащих зачислению в Фонд социального страхования Российской Федерации, для которых не предусмотрены отдельные коды бюджетной классификации, по компетенции Фонда социального страхования Российской Федерации).

| 0401060 | |||||

| Поступ. в банк плат. | Списано со сч. плат. | ||||

| ПЛАТЕЖНОЕ ПОРУЧЕНИЕ № 20 образец | 02.02.2017 образец | 08 | ||||

| Дата | Вид платежа | |||||

| Сумма

прописью |

Сто рублей 00 копеек образец | |||||||||||

| ИНН 5402103414 образец | КПП 540601001 образец | Сумма | 100-00 образец | |||||||||

|

ООО «Успех» образец |

||||||||||||

| Сч. № | 40702810200010115443 образец | |||||||||||

| Плательщик | ||||||||||||

| НФ АКБ «ЛАНТА-БАНК» (АО) Г. НОВОСИБИРСК образец | БИК | 045004837 образец | ||||||||||

| Сч. № | 30101810000000000837 образец | |||||||||||

| Банк плательщика | ||||||||||||

|

Сибирское ГУ Банка России г. Новосибирск |

БИК | 045004001 | ||||||||||

| Сч. № | ||||||||||||

| Банк получателя | ||||||||||||

| ИНН 5406023745 | КПП 540701001 | Сч. № | 40101810900000010001 | |||||||||

| УФК по Новосибирской области (ГУ-Новосибирское РО Фонда социального страхования Российской Федерации л/с 04514С51000) | ||||||||||||

| Вид оп. | 01 | Срок плат. | ||||||||||

| Наз. пл. | Очер. плат. | 5 | ||||||||||

| Получатель | Код | 0 | Рез. поле | |||||||||

| 39310202050071000160 | 50701000 | 0 | 0 | 0 | 0 | |||||||

| Страховые взносы на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний за январь 2017 года, сумма: 100-00, без НДС | ||||||||||||

| Назначение платежа | ||||||||||||

КБК по УСН в 2017 году

Какие КБК при УСН применять в 2017 году? Какие КБК с объектом «доходы» и «доходы минус расходы»? Как изменятся КБК по «упрощенке» в 2017 году? Расскажем об этом в нашей статьей.

Срок перечисления единого налога на КБК в 2017 году

Плательщики УСН ежеквартально должны рассчитывать и уплачивать авансовые платежи по «упрощенному» налогу не позднее 25-го числа следующего за кварталом месяца, а также налог по итогам года не позднее 31 марта (для организаций) и 30 апреля (для ИП). При уплате УСН в платежке нужно указать код бюджетной классификации (КБК), на который перечисляется налога по УСН.

{kind=link}

КБК УСН «доходы» в 2017 году

КБК для УСН на 2017 год предусмотрен Указаниями, утвержденными Приказом Минфина от 01.07.2013 № 65н. Для УСН с объектом «доходы» единый КБК на 2017 год – 182 1 05 01011 01 1000 110. При этом имейте в виду, что в 2017 году при перечислении «упрощенного» налога в платежном поручении нужно указывать КБК в зависимости от того, перечисляется ли сама сумма налога, пени и или штраф. КБК УСН «6 процентов» в 2017 году такие:

| Платеж по УСН в 2017 году | КБК |

| Налог | 182 1 05 01011 01 1000 110 |

| Пени | 182 1 05 01011 01 2000 110 |

| Штраф | 182 1 05 01011 01 3000 110 |

КБК УСН «доходы минус расходы» в 2017 году

Если в качестве объекта налогообложения выбраны «доходы минус расходы», то КБК УСН в 2017 году для организаций и ИП такие:

| Платеж по УСН в 2017 году | КБК |

| Налог | 182 1 05 01021 01 1000 110 |

| Пени | 182 1 05 01021 01 2000 110 |

| Штраф | 182 1 05 01021 01 3000 110 |

КБК УСН при «минимальном налоге» в 2017 году

С 2017 года у минимального налога по УСН больше не будет отдельного КБК. То есть, минимальный налог в 2017 году нужно будет перечислить по коду обычных авансовых платежей (приказ Минфина России от 20 июня 2016 г. № 90н). Поясним, как такое изменение КБК на УСН отразиться на реальной жизни.

Предположим, что организация с объектом «доходы минус расходы» потеряла право на УСН в сентябре 2016 года. По итогам 9 месяцев 2016 года она вышла на минимальный налог по УСН. Перечислить его требуется не позднее 25 октября. Внести деньги надо на КБК 182 1 05 01050 01 1000 110. Именно этот КБК действует для минимального налога по УСН в 2016 году.

Теперь представим, что организация доработала на упрощенке до конца года. Она вышла на минимальный налог и должна заплатить его не позднее 31 марта 2017 года. Перечислить деньги нужно уже на другой КБК — 182 1 05 01021 01 1000 110. Новый КБК с 2017 года действует и для обычного налога по объекту «доходы минус расходы», и для минимального «упрощенного налога».

Иными словами, в 2016 года организации с объектом «доходы минус расходы» применяли два разных КБК. Один для обычного налога при УСН , другой — для минимального. С 2017 года ситуация меняется – КБК по таким платежам будет единым. Далее приведем таблицу КБК по УСН на 2017 год.

{kind=link}

Если вы нашли ошибку, пожалуйста, выделите фрагмент текста и нажмите Ctrl+Enter.

КБК по УСН на 2017 год

В 2017г. КБК по УСН несколько изменились. Так, по этой причине в ходе уплаты авансов за 2017г., налогов и минимальных налогов за 2016г./2017г. следует применять КБК, приведенные ниже в таблице

12.10.2016

Итак, в таблице можно ознакомиться со следующими вопросами:

-

Минимальный налог при УСН «доходы — расходы» в 2017г.

-

Какие установлены КБК для УСН «доходы» в 2017г.

-

Обновленные КБК на основе пени УСН.

Сразу стоит отметить, что коды (КБК) для ИП/организаций/фирм при УСН в 2017г. аналогичны. А вот коды УСН «доходы» и «доходы — расходы» несколько отличаются друг от друга, при этом полностью зависят от объекта налогообложения. Помимо всего прочего, имеется отдельный код КБК, установленный специально по минимальному налогу.

Есть еще одна таблица, в которой представлены коды КБК по УСН/НДФЛ/КБК страховые взносы (среди таковых КБК в ПФР/КБК в ФФОМС/КБК в ФСС) и тому подобное. Таким образом, произвести уплату всех налогов совершенно не составит никакого труда.

Опираясь на коды КБК по УСН, эксперты советуют заполнять платежные поручения без спешки, чтобы исключить возможные ошибки. С образцами заполненных платежных поручений можно ознакомиться на нашем сайте.

Коды КБК по УСН в 2017г. с внесенными изменениями (таблица)

Код КБК для минимального налога при УСН «доходы-расходы» в 2017г.

В данном пункте следует обратить внимание на тот факт, что по коду минимального налога при УСН «доходы-расходы» 2016г. не следует уплачивать ежеквартально минимальный налог.

Платить необходимо авансовые платежи по УСН «доходы-расходы». Если же по результатам года получится выход на минимальный налог, тогда необходимо произвести его уплату по КБК минимальный налог при УСН «доходы-расходы 2016», включать авансовые платежи сюда не требуется.

Код по пени УСН «доходы-расходы 2017»

Приводится код КБК по пене УСН-2017 «доходы-расходы»: 182 1 05 01021 01 2100 110

Код по пени УСН «доходы 2017»

Приводится код КБК по пене УСН-2017 «доходы-расходы»: 182 1 05 01011 01 2100 110

Платежное поручение по УСН «доходы» 2017г. за третий квартал (образец)

Авансовые платежи по УСН «доходы-расходы» 2017 за третий квартал (образец)

Подписка Разместить: