Содержание

- Бухгалтерский учет в управляющих компаниях

- Особенности бухучета в ТСЖ

- Особенности бухучета в управляющей компании ЖКХ

- В чём заключаются отличия между ОСНО и УСН?

- Какие проводки являются основными?

- Всё про учётную политику УК

- Налогообложение управляющих компаний ЖКХ

- Проводки при УСН

- ОКВЭД в сфере ЖКХ

- 1. Статья расходов «Коммунальные услуги»: с кем может быть заключен договор?

- 2. Правила учета коммунальных услуг при прямых расчетах с ресурсоснабжающей организацией

- 3. Правила учета коммунальных услуг при включении их стоимости в арендную плату

- 4. Правила учета коммунальных услуг при компенсации их стоимости арендатором

- 5. Вычет по НДС у арендатора при компенсации коммунальных услуг

- 6. Агентский договор − возможность избежать рисков по НДС

- 7. Бухгалтерский учет коммунальных услуг в случае их компенсации арендатором

- 8. Оформление и учет расчетов по коммунальным услугам

- 9. Налоговый учет коммунальных услуг в расходах при ОСН

- 10. Расходы на коммунальные услуги при УСН

- Особенности организации учета на предприятиях ЖКХ (в управляющих компаниях)

- Учет оплаты за коммунальные услуги собственниками

- Налогообложение управляющих компаний

- Учет расчетов с поставщиками и потребителями в управляющей компании (ЖКХ)

- Учет затрат в ЖКХ

- Программы для учета на предприятиях ЖКХ

- Бухгалтерская проводка на пени за ЖКХ

- Как ведется бухгалтерский учет в организациях ЖКХ

- Пени за ЖКХ: как учесть

- Вопрос

- Ответ

- Бухгалтерский учет для ТСЖ и ЖКХ. Формирование проводок.

- Проводки в ТСЖ — основные примеры

- Бух. проводки по оплате коммунальных услуг

>

Правила ведения бухучета в ЖКХ (нюансы)

Бухгалтерский учет в управляющих компаниях

Особенности бухучета в ТСЖ

Итоги

Бухгалтерский учет в управляющих компаниях

Управляющая компания (далее — УК) — коммерческая структура, которая создается с целью управления и содержания многоквартирных домов (далее — МКД) в надлежащем техническом и санитарном состоянии. Чаще всего УК не только предоставляет свои услуги по содержанию МКД, но и является посредником между собственниками квартир и ресурсоснабжающими организациями.

Собственники квартир МКД самостоятельно выбирают форму управления: УК или товарищество собственников жилья (далее — ТСЖ). Рассмотрим порядок бухгалтерского учета в каждом из них.

Бухгалтерский учет в фирмах ЖКХ не имеет отдельной законодательной базы. На основании норм ПБУ, методик, рекомендаций и разъясняющих писем Минфина компании ЖКХ самостоятельно разрабатывают способы ведения бухгалтерского и налогового учета и закрепляют их в локальном нормативном документе — учетной политике компании.

Алгоритм составления учетной политики см. в материале «Как составить учетную политику организации (2019)?».

- Учет МПЗ.

Учет МПЗ ведется в соответствии с нормами ПБУ 5/01 и осуществляется с использованием счета 10 «Материалы». Поступление МПЗ фиксируется проводкой Дт 10 Кт 60 (71), списание — Дт 20 (25, 26) Кт 10 и оформляется требованием-накладной.

- Учет затрат.

Учет затрат ведется на основании ПБУ 10/99 (утв. приказом Минфина от 06.05.1999 № 33н). Расходы, направленные на ремонт и обслуживание общедомового имущества, фиксируются в Дт 20 счета в корреспонденции со счетами расчетов с поставщиками, подотчетными лицами и т. д., проводками Дт 20 Кт 10 (60, 68, 69, 70, 71, 76 и пр.). При этом если УК содержит несколько подразделений, к каждому из которых относится большее или меньшее количество домов, то учет затрат нужно организовать в разрезе каждого подразделения и каждого дома. Пример структуры счета 20:

|

Субконто 1 |

Субконто 2 |

Субконто 3 (Затраты) |

|

Подразделение 1 |

МКД 1 |

1. Канализация 2. Водоснабжение 3. Отопление 4. Электроэнергия 5. Озеленение 7. Газоснабжение и т. д. |

|

МКД 2 |

||

|

Подразделение 2 |

МКД 3 |

|

|

МКД 4 |

||

|

МКД 5 |

Затраты, относящиеся непосредственно к управлению каждым структурным подразделением, собираются на счете 25 «Общепроизводственные расходы» по статьям расходов: амортизация, оплата труда, страховые взносы, аренда и пр.

Все управленческие издержки на обслуживание аппарата управления относятся в дебет счета 26 «Общехозяйственные расходы».

По итогам месяца сальдо 25 и 26 счета закрывается в Дт 20, а 20 распределяется в себестоимость продаж Дт 90.2.

- Учет взаиморасчетов.

Поскольку работа УК предусматривает несколько вариантов осуществления взаиморасчетов как с жителями МКД, так и с ресурсоснабжаюшими компаниями, то и нюансы их учета различны. Рассмотрим основной и самый распространенный из них, закрепленный в п. 6.2 ст. 155 ЖК РФ, когда УК является стороной договора о возмездном оказании услуг. В данном случае все поступления от собственников МКД относятся к выручке компании, а произведенные расчеты за ресурсы, услуги сторонних организаций и т. п. — к расходам.

Проводки в данном случае будут следующими:

|

Дт |

Кт |

|

|

20 (25) |

Поступили коммунальные услуги от ресурсоснабжающей компании |

|

|

Выделен входной НДС |

||

|

НДС принят к вычету |

||

|

Начислены платежи в УК потребителям |

||

|

Начислен НДС |

||

|

Списаны издержки |

||

|

50 (51) |

Поступили платежи от собственников |

|

|

Оплата услуг ресурсоснабжающей компании |

Если же УК получает из бюджета целевые денежные средства, например, на капитальный ремонт или иные дотации, то данные расчеты фиксируются на 86-м счете «Целевое финансирование».

Проводки:

- Дт 50 (51) Кт 86 — получены целевые ДС из бюджета.

- Дт 20 Кт 10 (60) — списаны материалы (получены услуги) на выполнение целевых работ.

- Дт 86 Кт 20 — фактически понесенные издержки отражены в составе целевых средств.

Ситуацию с проведением капитального ремонта МКД в любом случае следует рассматривать особо в связи с нюансами налогообложения.

С одной стороны, в соответствии с законом «О внесении изменений в ЖК РФ» от 25.12.2012 № 271-ФЗ обязанность проводить капитальный ремонт оказалась возложена на собственников помещений в МКД; кроме того, собственники должны сами позаботиться о наличии средств на ремонт путем формирования фонда из ежемесячных отчислений. То есть коммерческая УК, собирающая обязательные взносы с жильцов для последующего проведения капремонта, оказывается стороной, получающей денежные средства по договору возмездного оказания услуг. Получается, что УК должна бы учитывать поступающие взносы на капремонт в составе выручки.

С другой стороны, только формируя фонд капремонта из взносов собственников МКД, УК по сути ничего не продает, работы не выполняет и даже агентского дохода от данной операции не имеет. То есть получаемые взносы на капремонт не удовлетворяют критериям дохода, изложенным в ст. 39 НК РФ. Следовательно, можно считать, что по спецвзносам в фонд капремонта УК не имеет реализации, т. е. в доход УК включать эти суммы не надо. А надо учитывать по аналогии с бюджетным целевым финансированием на счете 86. Несколько размытая формулировка содержится и в подп. 14 п. 1 ст. 251 НК о том, что от налогообложения освобождаются целевые взносы на капремонт, произведенные в «управляющие организации». Размытость формулировки в том, что слова «управляющие организации» идут в перечислении всех возможных некоммерческих объединений собственников МКД.

Исходя из содержания ст. 170, 175 и 178 ЖК РФ (в редакции изменений, введенных законом от 25.12.2012 № 271-ФЗ) жильцы, для формирования фонда капремонта, должны использовать отдельный счет либо в банке, либо у регионального оператора (о нем подробнее ниже). То есть если собственники МКД доверили своей УК открытие и ведение специального счета для накопления взносов на капитальный ремонт, то только тогда на УК распространяются нормы ст. 251 НК, и данные взносы не должны включаться в налогооблагаемую базу по прибыли в УК. Подобную позицию можно проследить в письме Минфина от 14.05.2015 № 03‑03‑10/27648 (доведено до сведения налоговых органов и налогоплательщиков письмом ФНС от 04.06.2015 № ГД-4-3/9639@). При этом, разумеется, данные взносы на капремонт подлежат обособленному учету в бухгалтерии УК на отдельных субсчетах на 51 и 86, и собираемые средства не могут расходоваться не по назначению. Если же подобный расход все-таки имел место (например, потратили часть взносов на капремонт на текущие нужды УК), то такая часть уже будет отвечать всем критериям выручки для целей налогообложения.

УК также может заключить агентский договор по сбору платы за коммунальные платежи, в том числе и на капитальный ремонт, с региональным оператором — единым расчетным кассовым центром (далее ЕРКЦ). Чаще всего ЕРКЦ распределяет собранные суммы между ресурсоснабжающими организациями и УК, направляя на расчетный счет УК собранные ДС на капремонт и осуществление услуг по содержанию МКД. Учет с ЕРКЦ целесообразнее организовать на 76-м счете, открыв субсчет 5 «Расчеты с ЕРКЦ».

Блок проводок будет следующий:

- Дт 51 Кт 76.5 — ЕРКЦ перечислил ДС.

- Дт 76.5 Кт 62 — оплата ЖКУ собственниками МКД.

- Дт 62 Кт 90.1 — отражена выручка.

При этом если ресурсоснабжающие организации выставляют счета управляющей компании для сбора платежей, а ЕРКЦ оплачивает их напрямую организации ЖКУ, то между данными компаниями нужно произвести взаимозачет.

- Дт 20 Кт 60 — поступили услуги от компании ЖКУ.

- Дт 60 Кт 76.5 — проведен взаимозачет в части произведенной ЕРКЦ оплаты ресурсоснабжающей организации.

- Дт 76.5 Кт 62 — ЕРКЦ передал сведения об оплате ЖКУ населением.

- Дт 62 Кт 90.1 — отражена выручка.

- Дт 90.2 Кт 20 — списана себестоимость.

В налоговом учете поступающие в УК средства (кроме средств для проведения капитального ремонта) подлежат включению в расчет налога на прибыль. Данные средства могут отнести к целевым и не учитывать при налогообложении прибыли и НДС (или УСН) только товарищества собственников жилья (подп. 1 п. 2 ст. 251 НК РФ).

Особенности бухучета в ТСЖ

ТСЖ – некоммерческая организация, членами которой являются собственники квартир МКД. Создается данная структура также с целью эффективного управления, санитарного и технического содержания МКД.

Учет затрат и материалов осуществляется аналогично учету в УК. А вот поступают ДС:

- как членские взносы участников ТСЖ;

- целевое финансирование из бюджета;

- коммерческая деятельность, осуществляемая с целью привлечения дополнительного дохода.

Подробнее о порядке ведения бухучета в ТСЖ читайте в материале «Основные правила ведения бухучета в ТСЖ (нюансы)».

В связи с тем, что деятельность ТСЖ осуществляется по смете и не имеет своей целью извлечение прибыли, налогооблагаемый финансовый результат будет равен нулю при условии отсутствия дополнительной предпринимательской деятельности. А платежи собственников за услуги ТСЖ являются членскими взносами и относятся к целевому финансированию, учитываемому на счете 86 «Целевое финансирование». При этом входной НДС включается в состав затрат.

Чаще всего ТСЖ также осуществляет сборно-распределительную функцию между ресурсоснабжающей организацией и потребителями ресурсов (см. схему 1). Но поскольку ТСЖ не взимает комиссии за посреднические услуги, то эти средства также являются целевыми и учитываются на счете 86 «Целевое финансирование» (письмо Минфина от 29.10.1993 № 118), а коммунальные платежи отражаются транзитом через 76-й счет.

|

Дт |

Кт |

>Самое важное о бухучете в управляющей компании ЖКХ. Особенности проводок при УСН и ОСНО

Особенности бухучета в управляющей компании ЖКХ

Стандартной деятельностью всех управленцев является покупка необходимых ресурсов у соответствующих поставщиков и дальнейшая продажа их собственникам жилья.

Также к функциям УК относятся:

- Расчёты с собственниками жилых помещений.

- Учёт налогов.

- Учёт материалов.

- Вопросы оплаты труда сотрудников.

- Расчёты с другими контрагаентами.

При покупке и реализации ресурсов возникает дебиторская задолженность и некоторые расходы. Это является неизбежным моментом.

В связи с этим ведение бухучёта в УК проходит в несколько этапов:

- Выбор учётной политики. Здесь устанавливается и прописывается перечень правил, позволяющих учитывать все доходы, расходы и прочие активы организации. Чем точнее и тщательнее сформированы все нюансы и разобраны все вопросы, тем легче будет ведение бухгалтерского учёта на предприятии.

- Разработка и выбор плана счетов. Этот документ формируется и обновляется на основании приказа Министерства Финансов №94н. В план должны быть включены только те счета, которые по факту будут использоваться в трудовой деятельности УК.

- Утверждение форм первичных документов. УК могут использовать свои фирменные бланки, предварительно изготовив их, и утвердив, либо стандартные унифицированные формы документов. В том и другом случае вся документация должна быть закреплена в учётной политике компании.

- Ведение бухгалтерского учёта. Эти обязанности выполняют уполномоченные сотрудники по участкам.

- Предоставление отчётов. Главными документами является финансовый отчёт, бухгалтерский баланс и иные, предусмотренные ФЗ №402.

Первые три пункта в обязательном порядке должны быть оговорены и оформлены в отдельном приказе, который подписывают директор компании и главный бухгалтер.

В основные должностные обязанности главбуха входят:

- Контроль ведения всех участков бухгалтерского учёта.

- Контроль над кассовой дисциплиной и операциями.

- Оплата страховых взносов.

- Анализ налоговой политики.

- Осуществление финансового анализа.

- Формирование информационных систем бухучёта.

- Организация ведения бухучёта в компании.

- Подготовка и утверждение форм различных документов, рабочих планов и иной сопутствующей документации.

- Предоставление информации внутренним и внешним пользователям.

- Проведение проверок и ревизий.

- Контроль своевременного перечисления налогов в бюджет.

- Формирование учётной политики на предприятии.

- Контроль над введением хозяйственных операций.

- Формирование документации по недостачам и незаконной трате денежных средств жильцов.

Обязанности главного бухгалтера не имеют особых отличий от обязанностей такой же должности в других сферах деятельности.

В чём заключаются отличия между ОСНО и УСН?

Управляющие компании в праве самостоятельно выбирать систему налогообложения. Различие заключается в том, что ведение бухучёта через систему УСН значительно проще, чем в ОСНО. Состав отчётности первой сокращён.

К тому же, специалисту бухгалтерии нет необходимости использовать проводки, указывающие на вычет и начисление НДС.

Предлагаем посмотреть видео о том, в чем заключается отличие ОСНО и УСН:

Какие проводки являются основными?

Для приобретения ресурсов управляющие организации пользуются следующими проводками:

- Дебет 19, Кредит 60 счёта.

- Дебет 60, Кредит 51 счёта.

- Дебет 20, Кредит 60 счёта.

- Дебет 68, Кредит 19 счёта.

Сфера оказания жилищно-коммунальных услуг предполагает использование:

- Дебет 90/2, Кредит 20 счёта.

- Дебет 60, Кредит 62 счёта.

- Дебет 62, Кредит 90/1 счёта.

- Дебет 90/3, Кредит 68 счёта.

- Дебет 51, Кредит 62 счёта.

Все вышеуказанные проводки используются в том случае, если управляющая компания выбрала систему УСН или ОСНО.

Однако при системе УСН действует льгота на оплату НДС, поэтому некоторые проводки из вышеуказанных не применяются.

Всё про учётную политику УК

Разрабатывает учётную политику (УП) в УК уполномоченное лицо, и чаще всего, это главный бухгалтер.

Регулируют УП Положение по бухгалтерскому учёту и Налоговый кодекс РФ. К нюансам процедуры можно отнести:

- Если в законодательстве нет ссылок на какие-либо особенности, УК имеет право на самостоятельную разработку инструкций, положений и прочего.

- В учётной политики компании должна быть отметка о выбранной системе налогообложения.

- Деятельность УК осуществляется с учётом норм налогового законодательства.

В учётной политике УК обязательно должны быть:

- Налоговые платежи.

- Доходы и расходы.

- Заработная плата.

- Учёт материалов.

- Расчёты с поставщиками ресурсов.

Скачать образец учетной политики управляющей компании ЖКХ

Итак, мы рассмотрели все основные правила ведения учёта. Чем проще составлена УП организации, тем проще ведение учёта.

Налогообложение управляющих компаний ЖКХ

Все УК могут самостоятельно решать, какую систему налогообложения выбрать. Варианта может быть два УСН или ОСНО. Оба варианта содержат два вида налога:

- на прибыль;

- добавленную стоимость.

ОСНО широко используется во многих организациях. Однако система имеет значительный минус, заключающийся в высоком проценте налога на прибыль (20%). Дополнительно следует оплачивать НДС.

Для деятельности управляющих компаний этот процент очень большой и весьма невыгодный. Ведь всем известно, что некоторые новые УК работают первое время иногда в минус.

Однако преимуществом является тот факт, что на услуги, которые предоставляют УК, НДС не распространяется. Этот момент чётко разъясняет статья 149 НК РФ. Одновременно с этим, все предоставляемые услуги УК имеют единую цену, поэтому заработать какую-либо прибыль на этом у компании особо не получается.

Если говорить про систему УСН, то её используют небольшие компании. Как правило, доход таких фирм не превышает 60 000 000 рублей, а штат работников составляет не более 100 человек. Система УСН наиболее выгодна для УК, поэтому с ней работает множество компаний.

Проводки при УСН

Если организация выбрала упрощённую систему, то проводки Д68 К19, а также Д90/3 К68 использоваться не будут. Такие проводки необходимы для вычета и начисления НДС для тех компаний, которые выбрали ОСНО.

Преимущества работы на УСН для УК можно указать так:

- Компания не оплачивает НДС (20%).

- Компания освобождена от налога на прибыль.

- Оплата отдельного сбора за использование УС – 5-15%.

Если организация пользуется ОСНО, то также имеет льготы по НДС. Льготы могут быть предоставлены, если УК оказывала жилищно-коммунальные услуги или осуществляла работы по содержанию и ремонту МКД.

ОКВЭД в сфере ЖКХ

Любая УК ведёт свою деятельность с целью извлечения прибыли. В связи с этим все компании обязаны пройти соответствующую регистрацию и получить код Общероссийского классификатора.

Этот код назначается с той целью, чтобы органы налоговой службы были в курсе, какой деятельностью занимается та или иная организация. Юридические лица не имеют право начинать свою деятельность без получения кода. Актуальными для УК являются следующие коды:

- 70.32.2.

- 70.31.

- 70.32.

Эти цифры свидетельствуют о том, что компания осуществляет деятельность, связанную с управлением недвижимости, учётом и проведением инвентаризации.

Подробную информацию о том, как организовать бизнес УК, вы найдете на нашем портале. Читайте материалы о создании управляющей компании с нуля и грамотном управлении ею, порядке раскрытия информации УК и регистрации в ГИС ЖКХ, о получении лицензии и основаниях для ее отзыва, а также о договорах с ресурсоснабжающими организациями, способах погашения задолженности перед ними и особенностях процедуры банкротства управляющей компании.

Подводя итоги, отметим, что вести бухгалтерский учёт в УК не сложно, если этим занимается грамотный, образованный и опытный специалист. Основное, что следует выполнить – это правильно сформировать учётную политику, определиться с системой налогообложения и знать основные проводки. Актуальный план счетов всегда должен находиться на рабочем месте бухгалтера. Также следует своевременно следить за постоянными обновлениями в бухгалтерском учёте. Как правило, изменения происходят достаточно часто.

Выполняя эти правила, вы предупредите проблемы с ведением бухгалтерского и налогового учета в управляющих компаниях, а также сложности с налоговыми органами.

Если вы нашли ошибку, пожалуйста, выделите фрагмент текста и нажмите Ctrl+Enter.

«Мой адрес не дом и не улица» — к сожалению, эта крылатая фраза совершенно не применима к организации. У каждой приличной фирмы есть вполне официальный адрес, по которому она располагается. А раз есть «место жительства», значит есть и сопутствующие расходы — коммунальные.

Давайте сразу определимся, что под статьей расходов «Коммунальные услуги» будем понимать расходы на электричество, воду, газ и т.п. На все то, что делает помещение пригодным для работы организации или ИП.

1. Статья расходов «Коммунальные услуги»: с кем может быть заключен договор?

2. Правила учета коммунальных услуг при прямых расчетах с ресурсоснабжающей организацией

3. Правила учета коммунальных услуг при включении их стоимости в арендную плату

4. Правила учета коммунальных услуг при компенсации их стоимости арендатором

5. Вычет по НДС у арендатора при компенсации коммунальных услуг

6. Агентский договор − возможность избежать рисков по НДС

7. Бухгалтерский учет коммунальных услуг в случае их компенсации арендатором

8. Оформление и учет расчетов по коммунальным услугам

9. Налоговый учет коммунальных услуг в расходах при ОСН

10. Расходы на коммунальные услуги при УСН

Итак, идем по порядку. Если у вас нет времени читать длинную статью, посмотрите короткое видео ниже, из которого вы узнаете все самое важное по теме статьи.

(если видео видно нечетко, внизу видео есть шестеренка, нажмите ее и выберите Качество 720р)

Более подробно, чем в видео, разберем тему дальше в статье.

1. Статья расходов «Коммунальные услуги»: с кем может быть заключен договор?

В каких случаях и кому организация или ИП платит за коммунальные услуги изображено на схеме.

Из схемы видно, что за коммунальные услуги собственник помещения платит ресурсоснабжающей организации.

А арендатор может платить как арендодателю, так и заключить прямой договор с поставщиками коммунальных услуг.

2. Правила учета коммунальных услуг при прямых расчетах с ресурсоснабжающей организацией

Прямой договор с поставщиком на коммунальные услуги может быть заключен как собственником помещения, так и арендатором.

Учет в обоих случаях будет одинаковым.

При получении акта выполненных работ и счета-фактуры, потребитель делает такие же проводки в учете, как и по другим работам (услугам):

При ОСН

Дебет 20, 23, 25, 26, 44 − Кт 60 на стоимость услуг без НДС

Дебет 19 − Кт 60 на сумму НДС

Дебет 68 − Кт 19 вычет НДС

При УСН

Дебет 20, 23, 25, 26, 44 − Кредит 60 на стоимость услуг с НДС (пп.3 п.2 ст.170 НК РФ)

3. Правила учета коммунальных услуг при включении их стоимости в арендную плату

В этом случае в договоре должно быть прописано, что платежи являются частью арендной платы. Возможны два варианта включения затрат на коммунальные платежи в арендную плату.

Вариант 1

Арендодатель определяет объем коммунальных услуг расчетным способом на основе фактических данных за предыдущие периоды.

Фиксированная сумма платежей за месяц прибавляется к арендной плате.

Таким образом, арендатор ежемесячно платит фиксированную арендную плату, в которую уже включена плата за коммуналку.

Вариант 2

Арендодатель получает от ресурсоснабжающих организаций документы за коммунальные услуги. Определяет объем, который потратил арендатор и выставляет арендную плату с учетом этих сумм.

Это значит, что коммунальные платежи составляют переменную часть арендной платы.

Независимо от выбранного варианта, бухгалтерский учет коммунальных услуг у арендодателя будет одинаковым:

Для ОСН:

Дебет 20, 23, 91 − Кредит 60 — на стоимость услуг без НДС

Дебет 19 − Кт 60 — на сумму НДС (для ОСНО)

Дебет 68 − Кредит 19 — вычет НДС (для ОСНО)

Для УСН

Дебет 20, 23, 91 − Кредит 60 — на стоимость услуг с НДС

Это значит, что арендодатель в себестоимость услуг по аренде или прочие расходы включает всю коммуналку.

А выставление услуг по аренде происходит обычным порядком, выписывается:

- счет-фактура (в организациях на ОСН)

- счет (в организациях на УСН)

Дебет 62 – Кредит 90-1 – выручка по аренде

Дебет 90-3 – Кредит 68 – начислен НДС на всю сумму арендной платы (ОСНО)

Бухгалтерский учет коммунальных услуг в программе 1С: Бухгалтерия 8 ред. 3.0 смотрите в видео:

Далее обсудим подробнее, как обстоит дело при аренде со «входным» НДС от поставщиков коммунальных услуг.

4. Правила учета коммунальных услуг при компенсации их стоимости арендатором

Особенность такой ситуации − возмещение арендатором коммунальных расходов отдельно от арендной платы. А самый спорный вопрос − вычет входящего НДС, причем как у арендодателя, так и у арендатора. Как такие условия могут быть сформулированы в договоре?

Например: «Арендодатель компенсирует (возмещает) арендатору коммунальные услуги на основании приложенных подтверждающих документов».

Важно понимать разницу между тем, когда коммунальные расходы входят в арендную плату в виде переменной составляющей и тем, когда они компенсируются.

Рассмотрим вычет по НДС у арендодателя при покупке коммунальных услуг, которые будут компенсироваться арендатором.

Вариант 1

Арендодатель является абонентом ресурсоснабжающей организации, он не производит коммунальные услуги, а закупает их. Передача части расходов арендатору в виде компенсации − не реализация услуг, а, следовательно, такая операция не является объектом налогообложения по НДС.

Из этого исходят контролирующие органы, которые считают, что:

— арендодатель не может взять сумму НДС на вычет по тем коммунальным услугам, которые были «переданы» арендатору, а должен включить сумму НДС в их стоимость

— при «передаче» услуг арендодатель не должен выписывать счет-фактуру

Нормативные документы, в которых высказана такая позиция:

- письма Минфина от 31.12.2008 № 03-07-11/392, от 03.03.2006 № 03-04-15/52

- Постановление ФАС Восточно-Сибирского округа от 30.10.2008 № А10-845/08-Ф02-5264/08, № А10-845/08-Ф02-5607/08

Вариант 2

Есть еще одно мнение о том, что делать арендодателю с вычетом НДС в случае перевыставления расходов. Оно было высказано в некоторых Постановлениях ФАС, например, в Постановление ФАС Волго-Вятского округа от 23.11.2009 № А17-7511/2008.

Суды признали право арендодателя на вычет НДС по коммунальным услугам в полном объеме, в том числе и по той доле, которую использовал арендатор.

Суды исходили из того, что арендодатель обязан предоставить помещение в рабочем состоянии (ст.611 ГК), а, следовательно, в помещении должны быть свет, тепло и вода. Сдача помещения в аренду − операция, которая облагается НДС. Значит, покупка коммунальных услуг для такого помещения используется в налогооблагаемой операции по НДС.

Поэтому арендодатель может получить вычет по коммунальным услугам в полном размере. А арендатору «передать» коммуналку без НДС и выставления счета-фактуры.

5. Вычет по НДС у арендатора при компенсации коммунальных услуг

Если арендодатель прислушается к мнению Минфина, ФНС и судов, то он не будет выставлять счет-фактуру на коммунальные услуги, которые подлежат возмещению. При этом стоимость переданных услуг может включать в себя НДС, а может и не включать. Это зависит от того, какой вариант (1 или 2) использования вычета НДС выберет арендодатель.

Если от арендодателя нет счета-фактуры, то у арендатора нет права на вычет. И вся сумма перевыставленных расходов будет в полном объеме отнесена на расходы арендатора.

Но может быть и такая ситуация, когда арендодатель все-таки выставит счет-фактуру при «передаче» коммуналки. И даже заплатит НДС в бюджет. Со стороны налоговой к нему претензий не будет.

А если арендатор по полученному счету-фактуре попробует принять НДС к вычету, то это сразу вызовет вопросы со стороны контролирующих органов.

Это связано с тем, что существуют две противоположные точки зрения на эту ситуацию:

- арендатор не имеет права на вычет (например, Постановление ФАС Восточно-Сибирского округа от 30.10.2008 № А10-845/08-Ф02-5264/08)

- арендатор может использовать свое право на вычет на основании счета-фактуры от арендодателя (например, Постановление Президиума ВАС РФ от 25.02.2009 № 12664/08)

6. Агентский договор − возможность избежать рисков по НДС

Агентский договор или договор комиссии между арендодателем и арендатором может стать хорошим и законным способом использовать право на вычет по НДС. Причем обеим сторонам.

В таком договоре должна быть прописана обязанность арендодателя выступать агентом (комиссионером) в части закупки коммунальных услуг по поручению арендатора (принципала или комитента).

В этом случае, арендодатель может перевыставить счет-фактуру от имени ресурсоснабжающей организации, где в качестве агента укажет себя.

При этом обязательно должен быть отчет агента, к которому приложены подтверждающие документы от организации − поставщика коммунальных услуг.

Арендодатель в части «переданных» расходов не берет НДС к вычету, а арендатор может на основании полученных документов спокойно воспользоваться своим правом.

Еще одна тонкость заключается в том, что в рамках такого договора арендодатель будет получать агентское (комиссионное) вознаграждение. На которое должен выставляться отдельный счет-фактура. Это уже будет считаться реализацией и попадет в налогооблагаемую базу по НДС.

7. Бухгалтерский учет коммунальных услуг в случае их компенсации арендатором

Здесь важно запомнить, что в учете арендодателя та доля расходов, которая будет компенсирована, не должна попадать на затратные счета 20, 23, 25, 26, 44.

И это не зависит от того, происходит это в рамках агентского договора или нет:

Дт 76 − Кт 60 на сумму коммунальных платежей, которые будут возмещены арендатором. Сумма зависит от нескольких факторов:

- если в рамках «обычного» договора арендодатель не ставит НДС к вычету или есть агентский договор, то сумма операции должна быть вместе с НДС

- если арендатор берет НДС к вычету, то сумма должна быть без НДС

Дт 19 − Кт 60 − на сумму НДС, если арендодатель решит взять НДС к вычету

В случае использования УСН, вопрос с НДС не стоит. Потому что организация на УСН не является плательщиком НДС.

В учете арендатора коммунальные услуги будут отнесены на затратные счета:

Дт 20, 23, 25, 26, 44 − Кт 60 на стоимость услуг:

- в рамках агентского договора − без НДС

- в рамках «обычного» договора, если арендодатель не выставляет счет-фактуру, на всю сумму, которая указана в первичном документе

- если арендодатель выставляет счет-фактуру, то арендатор решает сам отражать коммуналку с НДС или без него

Дт 19 − Кт 68 − на сумму НДС

8. Оформление и учет расчетов по коммунальным услугам

Основная особенность коммунальных услуг − наличие счетчиков, на основании которых определяется объем потребленных за месяц воды, тепла, электроэнергии, газа.

Если нет счетчиков или они по каким-то причинам вышли из строя, то ресурсоснабжающие организации посчитают объем услуг по правилам, которые установлены законами. Например, Федеральным законом от 27.07.2010 N 190-ФЗ «О теплоснабжении».

Что все это значит для потребителя коммунальных услуг? Это значит, что подписала организация или ИП акт выполненных работ в отчетном периоде, или нет, факт оказания услуги все равно есть.

Счетчики выступают, своего рода, независимой стороной, подтверждающей, что услуги были использованы. Поэтому потребитель получит в свой адрес и акт выполненных работ и счет-фактуру.

Когда потребитель не согласен с выставленными объемами коммунальных услуг, то он может обратиться в ресурсоснабжающую организацию. Если ресурсоснабжающая организация согласится с данными потребителя, то она составит документ об изменении объемов, который должен подписать потребитель.

И на основании этого документа выставит корректировочный счет-фактуру. Но все это будет уже в другом отчетном периоде.

Для учета расчетов с поставщиками коммунальных услуг используется счет 60.

Перечисление оплаты отражается проводкой:

Дт 60 − Кт 51 на сумму оплаты

Если в договоре есть условие о предварительной оплате, то:

- при перечисление аванса нужно сделать проводку

Дт 60 субсчет «авансы» − Кт 51 на сумму аванса

- после того, как поступят документы об оказании услуг задолженность нужно «перекрыть» ранее выплаченным авансом

Дт 60 − Кт 60 субсчет «авансы»

9. Налоговый учет коммунальных услуг в расходах при ОСН

Самое главное правило для признания любых расходов в – их экономическая обоснованность и наличие первичных документов, которые должны подтверждать, что расход был понесен (ст.252 НК).

Что такое экономическая обоснованность?

Если расход был нужен для того, чтобы получить доход, то он экномически обоснован.

Например, если организация покупает коммунальные услуги для своих производственных нужд – это обоснованный расход.

А если оплачивает коммунальные услуги соседнего детского сада, то такой расход нельзя признать экономически обоснованным, он не будет участвовать в расчете налоговой базы по налогу на прибыль.

В рамках налога на прибыль расходы на коммунальные услуги могут признаваться как в прямых, так и в косвенных расходах.

На что нужно обратить внимание для того, чтобы правильно классифицировать расходы на коммуналку? Если организация напрямую заключила договор с ресурсоснабжающей организацией, то согласно пп. 5 п. 1 ст. 254 НК это материальные расходы. А материальные расходы, согласно п.1 ст.318 НК могут быть отнесены к прямым.

Еще важно помнить, что прямые расходы должны быть правильно распределены между незавершенным производством и реализованной продукцией, услугами.

Если коммунальные услуги оплачиваются арендодателю в качестве компенсации, то на основании пп. 49 п. 1 ст. 264 НК их можно признать их прочими расходами, связанными с производством и реализацией. Прочие расходы относятся к косвенным. И могут уменьшать налоговую базу по налогу на прибыль в текущем периоде в полном объеме. Это значит, что в отличие от прямых расходов, их не нужно оставлять в незавершенном производстве.

Еще один из вариантов — коммунальные платежи, оплачиваемые арендодателю как часть арендной платы. Втаком случае они учитываются в расходах по налогу на прибыль на основании п.10 ст.264 НК.

Для того, чтобы четко понимать к прямым или косвенным расходам отнести коммунальные услуги в каждом конкретном случае, лучше всего прописать порядок отнесения в учетной политике.

Право на самостоятельное установление порядка дает п.4 ст.252.

Период отнесения коммунальных услуг к расходам определяется на основании первичного документа от поставщика: за какой период документ, в такой период и надо отнести расходы.

При ОСН важен именно период документа от поставщика, а не период оплаты.

10. Расходы на коммунальные услуги при УСН

В перечне расходов, которые могут уменьшить доходы организации на УСН с объектом налогообложения «доходы минус расходы» нет такой статьи, как «коммунальные расходы».

Весь перечень расходов перечислен в ст.346.16 НК, он закрытый. Это значит, что в нем нет такой статьи, как «другие или прочие расходы».

Поэтому, в организации, которая находится на УСН, расходы на коммунальные услуги можно учесть как в материальных расходах (пп.5 п.1 ст.346.16 НК), так и в арендных платежах (пп.4 п.1 ст.346.16 НК).

Свой выбор лучше всего определить в учетной политике, это позволит снять многие вопросы налоговой.

Кроме записей в учетной политике, для признания расходов нужны первичные документы:

- от поставщиков коммунальных услуг в случае прямого договора с такими организациями

- от арендодателя в случае аренды помещения

- платежные документы, которые подтверждают оплату

Последние нужны для того, чтобы подтвердить период признания расходов. Это связано с тем, что согласно ст.346.17 НК, понесенные расходы при УСН признаются на дату оплаты.

Например, документы от поставщика или арендодателя были получены в марте, а оплачены в апреле. В расходы коммунальные услуги можно включить только в апреле.

Как и в случае с ОСН, нельзя забывать про экономическую обоснованность затрат. Ст.252 НК действует и для тех организаций, которые находятся на УСН.

В конце еще раз обратим внимание на те моменты, которые важны для правильного бухгалтерского и налогового учета коммунальных расходов:

- с кем заключен договор на коммунальные услуги − с поставщиком или арендодателем?

- включены ли коммунальные расходы в арендную плату или они возмещаются арендодателю отдельно? Есть ли агентский договор между арендодателем и арендатором?

- факт использования коммунальных расходов подтверждается приборами учета, даже если потребитель не подписал акт выполненных работ, услуги будут считаться оказанными

- система налогообложения, правила признания расходов при УСН и ОСН отличаются

Особенности организации бухгалтерского учета на предприятиях ЖКХ и в управляющих компаниях

Управляющая компания работает, регулируя различного рода вопросы, связанные с жилищно-коммунальными услугами, текущим и капитальным ремонтом. В основном многоквартирные дома находятся под ведением именно таких организаций. Специфические требования, нюансы для налогового, бухгалтерского учета в ЖКХ, ряд таких особенностей включает структуру расходов, особенности расчетов с потребителями и поставщиками коммунальных услуг, сферу деятельности компании, ведущей контроль за объектами учета.

Особенности организации учета на предприятиях ЖКХ (в управляющих компаниях)

Деятельность предприятий сферы ЖКХ чаще всего сводится к двум процессам: приобретение ресурсов у поставщиков и последующая перепродажа их жильцам. Первый процесс образует кредиторскую задолженность и расходы организации, второй – дебиторскую задолженность и доходы.

Учетная политика организаций ЖКХ формируется ими самостоятельно после проведения серьезной аналитической работы. Учетная политика должна быть сформирована с учетом особенностей работы в сфере ЖКХ, договорных обязательств, грамотной организации налогового учета на предприятии.

Организации ЖКХ, являющиеся коммерческими организациями, ведут бухгалтерский учет в общем порядке в соответствии с системой нормативного регулирования бухгалтерского учета, руководствуясь общими принципами и правилами бухгалтерского учета, а также отраслевыми рекомендациями.

Так, при ведении бухгалтерского учета в ЖКХ проводка, к примеру, по начислению выручки от реализации услуг ЖКХ отражается в общем порядке бухгалтерскими записями (Приказ Минфина от 31.10.2000 № 94н): Дебет 62 — Кредит 90.

Учет оплаты за коммунальные услуги собственниками

Собственники помещений могут вносить оплату за ЖКУ тремя основными способами:

— по договору, который организация ЖКХ заключает с ресурсоснабжающими предприятиями. Платежи в данном случае начисляются собственной бухгалтерией предприятия ЖКХ. Организация при реализации этого способа использует свои расчетные счета для приема коммунальных платежей, после чего осуществляются взаиморасчеты с ресурсоснабжающими предприятиями. Этот вариант оплаты на сегодняшний день пользуется наибольшей популярностью;

— по договору, который предприятие заключило с ресурсоснабжающей организацией и единым расчетно – кассовым центром (далее — ЕРКЦ). В этом случае именно ЕРКЦ занимается ежемесячным начислением необходимых сумм к оплате, а также рассылкой квитанций собственникам помещений. Тут возможны две ситуации: платежи жильцов отправляются на расчетный счет банковской организации, который указывается в соглашении с расчетным центром. Банк после этого направляет полученные средства на расчетный счет предприятия ЖКХ, чтобы оно погасило задолженность перед организациями поставляющими ресурсы; владельцы квартир оплачивают потребленные ресурсы напрямую ресурсоснабжающим организациям, что допускается в соответствии с частью 7.1 статьи 155 ЖК РФ.

— по прямым договорам, которые собственники помещений заключают с поставщиками услуг. В такой ситуации платежи за коммунальные услуги собственники производят муниципальным унитарным предприятиям и прочим поставщикам самостоятельно, и эта оплата коммунальных услуг никак не отображается в бухгалтерском учете предприятия ЖКХ. Для предприятия ЖКХ такой способ является наиболее удобным, потому что ему не требуется заниматься обработкой регулярно поступающих средств. Однако он пока не получил большого распространения. Это отчасти объясняется тем, что товарищества собственников жилья (как и управляющие компании) не имеют права отказаться от заключения договора с ресурсоснабжающей организацией. Также эта норма прописана в части 12 статьи 161 ЖК РФ.

Налогообложение управляющих компаний

Управляющая организация может выбрать как общую систему налогообложения (далее — ОСНО), так и упрощенную системы налогообложения (далее — УСН) при выполнении необходимых условий. И в том, и в другом случае налогооблагаемой базой в целях исчисления соответствующих налогов, является разница между доходами и расходами.

При использовании ОСНО необходимо оплачивать налог на прибыль, который составляет 20%, и НДС. В то же время, в соответствии со статьей 149 Налогового кодекса Российской Федерации управляющая организация освобождается от уплаты НДС при предоставлении коммунальных услуг, осуществлении работ по содержанию и ремонту многоквартирного дома с привлечением соответствующих организаций.

Предприятия сферы ЖХК, используя систему налогообложения в виде УСН не оплачивают НДС и налог на прибыль. Вместо этого они оплачивают отдельный налог в связи с использованием упрощенной системы налогообложения. Налоговая ставка зависит от объекта налогообложения и составляет 6% или 15%.

Правом использования УСН обладают управляющие организации, доход которых не превышал 60 млн. рублей, балансовая стоимость основных средств компании составляет менее 100 млн. руб., а количество штатных сотрудников не превышает 100 человек.

Учет расчетов с поставщиками и потребителями в управляющей компании (ЖКХ)

Для организации расчетов с поставщиками и потребителями коммунальных платежей предприятие ЖКХ заключает договора о возмездном характере оказанных услуг (договор поставки, договор оказания услуг по содержанию жилищного фонда и др.). Средства, поступившие от собственников имущества, относят к доходам предприятия, а стоимость услуг и материалов по счетам поставщиков – к расходам. При этом управляющая организация должна вести раздельный учет операций, облагаемых и не облагаемых НДС.

Бухгалтерские проводки, используемые предприятиями ЖКХ, можно условно разделить на две группы. Первая группа связана с покупкой ресурсов, вторая группа отражает расчеты с собственниками многоквартирного дома.

Управляющая компания, находящаяся на ОСНО использует в основном следующие бухгалтерские проводки:

Дебет 20 Кредит 60 – приобретение у поставщиков электроэнергия, газа, воды и других ресурсов;

Дебет 19 Кредит 60 – отражен НДС по приобретенным ресурсам;

Дебет 68 Кредит 19 – принят к вычету НДС;

Дебет 60 Кредит 51 – на расчетный счет перечислены денежные средства за приобретенные ресурсы;

Дебет 62 Кредит 90-1 – собственникам многоквартирного дома выставлены счета за потребленные ресурсы;

Дебет 90-2 Кредит 20 – отражена себестоимость оказанных услуг;

Дебет 90-3 Кредит 68 – начислен НДС;

Дебет 51 Кредит 62 – на расчетный счет поступили средства от собственников многоквартирного дома;

Дебет 60 Кредит 62 – зачет средств, которые поступили напрямую от собственников к поставщикам ресурсов .

Предприятия ЖКХ обязаны предоставлять потребителям льготы, определенных законодательством в рамках социальной защиты отдельных категорий населения.

В случае наличия льготы на оплату коммунальных услуг потребители услуг уплачивают коммунальные платежи по льготным тарифам, а остальную сумму предприятия получают из бюджетов. Так, например, в нашей стране, практически во всех регионах, действуют льготы на теплоэнергию и отопление, кроме того на льготных условиях государство софинансирует потребление холодной и горячей воды.

При получении предприятием ЖКХ из бюджета целевых денежных средств, например, на капитальный ремонт или иные дотации, для их учета используется счет 86 «Целевое финансирование» и составляются следующие проводки:

Дебет 51 Кредит 86 — получены целевые денежные средства из бюджета.

Дебет 20 Кредит 10 (60) — списаны материалы (получены услуги) на выполнение целевых работ.

Дебет 86 Кредит 20 — фактически понесенные издержки отражены в составе целевых средств.

Предприятия ЖКХ часть своих обязанностей могут передать единым рассчетно-кассовым центрам (далее — ЕРКЦ). ЕРКЦ — это организация, основной задачей которой является ведение расчета общей суммы коммунальных платежей для населения. ЕРКЦ оказывают посреднические операции по расчету и начислению коммунальных услуг, а также по учету поступивших коммунальных платежей.

Для учета расчетов с привлечением ЕРКЦ к счету 76 открывают два субсчета: субсчет 5 «Задолженность перед поставщиками жилищно-коммунальных услуг» и субсчет 6 «ЕРКЦ».

Учет затрат в ЖКХ

Формирование затрат, связанных с оказанием коммунальных услуг, отражается по дебету счетов 20 «Основное производство», 23 «Вспомогательные производства», 26 «Общехозяйственные расходы» и др.

Исходя из существующей практики на предприятиях сферы ЖКХ затраты формируются уже много лет по одной и той же схеме. В соответствии с Методикой планирования, учета и калькулирования себестоимости услуг ЖКХ, в состав себестоимости включают затраты на работы, за которые по договору предприятия ЖКХ несут ответственность. Таким образом, объектом калькулирования в сфере ЖКХ является конкретный вид работ, закрепленный договором. Исходя из этого, типовая смета расходов ЖКХ, включает в себя:

— основные расходы, предусмотренные действующим законодательством РФ;

— дополнительные расходы, связанные с эксплуатацией жилого фонда;

— расходы, связанные с оказание коммунальных услуг и содержанием придомовой территории .

При осуществлении расчетов за ресурсы с помощью ЕРКЦ используются следующие бухгалтерские проводки:

Дебет 20 Кредит 60 — получены счета поставщиков за жилищно- коммунальные услуги.

Дебет 19 Кредит 60 — отражен НДС

Дебет 26 Кредит 60 — получены счета от ЕРКЦ за услуги по начислению и сбору денег от населения, а также прочие общехозяйственные расходы

Дебет 19 Кредит 60 — отражен НДС

Дебет 76-6 Кредит 90 — отражено начисление жилищно-коммунальных услуг населению по справке ЕРКЦ

Дебет 50, 51 Кредит 76-5 — получена оплата от населения

Дебет 76-5 Кредит 51 — ЕРКЦ перечислил платеж поставщикам жилищно-коммунальных услуг (за вычетом вознаграждения)

Дебет 90 Кредит 68 начислен НДС

Дебет 90 Кредит 20,26 — списаны расходы

Дебет 90 (99) Кредит 99 (90) — отражен финансовый результат.

За несвоевременную оплату услуг ЖКХ договорами с потребителями могут предусматриваться пени. Даже если потребитель не взаимодействует напрямую с предприятиями ЖКХ, а получает перевыставленные счета, к примеру, от арендодателя, возникающая ответственность за нарушение условий договоров по оказанию услуг ЖКХ подлежит компенсации. Данная ответственность в виде пени отражается в общем порядке как санкция за нарушение условий хозяйственного договора в составе прочих расходов (п. 11 ПБУ 10/99). Соответственно, проводка на пени за услуги ЖКХ будет выглядеть следующим образом: Дебет 91 — Кредит 76

Бухгалтер в сфере ЖКХ должен свободно владеть компьютером и уметь использовать программы, предназначенные для бухгалтерского учета в ЖКХ. В обязанности штатного бухгалтера предприятия ЖКХ входят:

— учет материальных ценностей и их передачи подотчетным лицам;

— расчет и начисление заработной платы работникам организации;

— учет денежных средств, которые поступают на счет компании;

— организация учета расчетов с ресурсопоставляющими организациями за предоставленные ресурсы (тепло, вода, электроэнергия);

— формирование и предоставление отчетов в фискальные и контролирующие органы;

— формирование отчетности по своим участкам бухгалтерского учета.

На этом список обязанностей не заканчивается, полный их перечень может быть различным и зависит от конкретно организации.

Программы для учета на предприятиях ЖКХ

Наиболее распространенной программой бухгалтерского учета, применяемой на предприятиях ЖКХ, является 1С: Бухгалтерия. Программа для предприятий ЖКХ является дополнением к типовому продукту 1С: Бухгалтерия 8. К базовым функциям (банк, касса, покупка, продажа, склад и так далее) в данном случае добавляется вкладка под названием «Учет в ЖКХ». В меню в связи с этим появляется специальный блок, в котором на разных вкладках присутствуют отдельные функции подсистемы учета в жилищно-коммунальном хозяйстве.

Основным объектом бухгалтерского учета на предприятиях ЖКХ являются здания и сооружения. Справочник зданий устроен по принципу единого окна, из него можно получить доступ ко всей сопутствующей информации о подъездах, помещениях, действующих начислениях и установленных счетчиках.

Таким образом, специфика организации бухгалтерского учета на предприятиях ЖКХ обусловлена особенностью приобретения ресурсов у ресурсопостовляющей организацией, их перепродажей и взаимозачетом между конечными потребителями и поставщиками этих ресурсов.

Бухгалтерская проводка на пени за ЖКХ

Актуально на: 1 февраля 2017 г.

Предприятия жилищно-коммунального хозяйства (ЖКХ) прямо или косвенно имеют отношение ко всем юридическим лицам и гражданам. Эта взаимосвязь проявляется не только в потреблении услуг ЖКХ, но и в возникновении системы прав и обязанностей потребителей и поставщиков услуг ЖКХ. Потребители либо заключают прямые договоры с энергоснабжающими и другими организациями сферы ЖКХ, либо взаимодействуют с ними опосредованно через арендодателя, ТСЖ и т.д.

Как ведется бухгалтерский учет в организациях ЖКХ

Организации ЖКХ, являющиеся коммерческими организациями, ведут бухгалтерский учет в общем порядке в соответствии с системой нормативного регулирования бухучета, руководствуясь общими принципами и правилами бухгалтерского учета, а также отраслевыми рекомендациями.

Так, при ведении бухгалтерского учета в ЖКХ проводка, к примеру, по начислению выручки от реализации услуг ЖКХ отражается в общем порядке бухгалтерскими записями (Приказ Минфина от 31.10.2000 № 94н):

Дебет счета 62 «Расчеты с покупателями и заказчиками» — Кредит счета 90 «Продажи».

А формирование затрат, связанных с оказанием таких услуг, собираются по дебету счетов 20 «Основное производство», 23 «Вспомогательные производства», 26 «Общехозяйственные расходы» и др.

Пени за ЖКХ: как учесть

За несвоевременную оплату услуг ЖКХ договорами с потребителями могут предусматриваться пени. Даже если потребитель не взаимодействует напрямую с предприятиями ЖКХ, а получает перевыставленные счета, к примеру, от арендодателя, возникающая ответственность за нарушение условий договоров по оказанию услуг ЖКХ подлежит компенсации.

Эта ответственность в виде пени отражается в общем порядке как санкция за нарушение условий хозяйственного договора в составе прочих расходов (п. 11 ПБУ 10/99). Соответственно, проводка на пени за услуги ЖКХ будет такая:

Дебет счета 91 «Прочие доходы и расходы», субсчет «Прочие расходы» — Кредит счета 76 «Расчеты с разными дебиторами и кредиторами», субсчет «Расчеты по претензиям».

>Проводки управляющей компании при предоставлении коммунальных услуг?

Вопрос

Управляющая компания применяет упрощенку с объектом «доходы минус расходы» взяла в управление многоквартирный жилой дом. Заключила договоры с ресурсоснабжающими организациями, а также агентский договор по сбору платы за коммунальные услуги с ЕРКЦ. По окончанию месяца ЕРКЦ выставляет счет за услуги по расчету платы, учету платы, печати платежных документов, доставке платежных документов за пользование жилым помещением и сразу проводит взаимозачет. Предоставляет отчет агента согласно оборотной ведомости. Ресурсоснабжающие организации по окончании месяца выставляют нам счета на оплату ЖКУ. Проводки?

Ответ

Так как управляющая компания оказывает коммунальные услуги не самостоятельно, а путем привлечения специализированных организаций, фактически она является посредником при оказании коммунальных услуг. Учет посреднических операций отразите на счете 76 (Инструкция к плану счетов, счет 76). К счету откройте субсчета:

«Расчеты с жильцами по вознаграждению»

Все изменения в налоговом законодательстве в 2020 году Удобно применять в работеОпасные изменения в ТК РФ в 2020 году Узнайте про всё самое важноеГлобальные изменения по УСН с 1 января 2020 годаВсе изменения за пять минут

Учитывайте, что теперь проводки влияют на заполнение 6-НДФЛ и ЕРСВ. Подробности читайте в журнале «Упрощенка»

«Расчеты с жильцами по коммунальным услугам»

«Расчеты с жильцами по возмещаемым расходам».

Оплату от жильцов управляющая компания принимает не напрямую от жильцов, а через посредника-расчетный центр. Учет таких посреднических операций тоже отразите на счете 76 (Инструкция к плану счетов, счет 76). К счету 76 откройте субсчета:

«Расчеты с посредником по вознаграждению»

«Расчеты с посредником по возмещаемым расходам»

«Расчеты с посредником по плате за коммунальные услуги».

В последний день месяца управляющая компания отражает операции по предоставлению коммунальных услуг жильцам следующими проводками:

Дебет 76 субсчет «Расчеты с жильцами по коммунальным услугам» Кредит 60

– отражена задолженность жильцов за оказанные услуги ресурсоснабжающей организацией (на основании счетов ресурсоснабжающих организаций);

Дебет 76 субсчет «Расчеты с жильцами по вознаграждению» Кредит 90-1

– начислено агентское вознаграждение по договору управления.

Читайте по теме: Примеры бухгалтерских проводок по заработной плате

В конце месяца на основании отчета посредника-единого расчетного центра-управляющая компания отражает посредническое вознаграждение, возмещаемые расходы, удерживает их из сумм, поступивших от жильцов, остальное перечисляет управляющий компании. Она отражает это в бухучете проводками:

Дебет 20 Кредит 76 субсчет «Расчеты с посредником по вознаграждению»

— начислено вознаграждение посреднику (расчетному центру);

Дебет 20 Кредит 76 субсчет «Расчеты с посредником по возмещаемым расходам»

— учтены расходы, возмещаемые посреднику;

Дебет 76 субсчет «Расчеты с посредником по вознаграждению» Кредит 76 субсчет «Расчеты с посредником за коммунальные услуги»

— зачтена сумма вознаграждения;

Дебет 76 субсчет «Расчеты с посредником по возмещаемым расходам» Кредит 76 субсчет «Расчеты с посредником за коммунальные услуги»

— зачтена сумма расходов, подлежащих возмещению посреднику.

Дебет 50 (51) Кредит 76 субсчет «Расчеты с жильцами по вознаграждению»

— поступило агентское вознаграждение по договору управления на расчетный счет (если оно поступает напрямую жильцов).

Дебет 50 (51) Кредит 76 субсчет «Расчеты с посредником за коммунальные услуги»

– поступили платежи за коммунальные услуги через посредника за вычетом посреднического вознаграждения и возмещаемых расходов (и с учетом агентского вознаграждения, если оно поступает через расчетный центр);

Дебет 76 субсчет «Расчеты с посредником за коммунальные услуги»

Кредит 76 «Расчеты с жильцами по вознаграждению»

— зачтена плата, поступившая от расчетного центра, в счет оплаты от жильцов за коммунальные услуги;

Дебет 76 субсчет «Расчеты с посредником за коммунальные услуги»

Кредит 76 субсчет «Расчеты с жильцами по возмещаемым расходам»

— зачтена плата, поступившая от расчетного центра, в счет оплаты от жильцов за коммунальные услуги;

Дебет 60 Кредит 51

– перечислены средства ресурсоснабжающей организации.

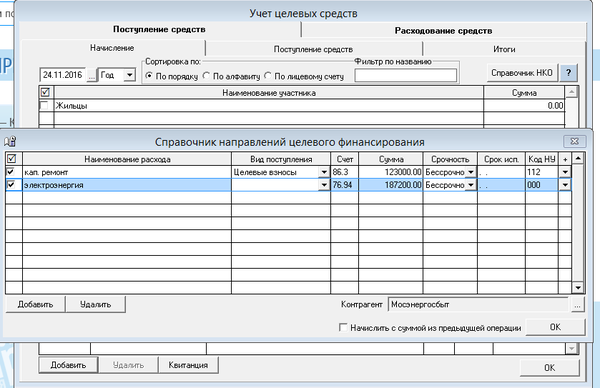

Бухгалтерский учет для ТСЖ и ЖКХ. Формирование проводок.

В бухгалтерских программах Бухсофт: Упрощенная система и Бухсофт: Предприятие автоматизирована возможность ведения бухгалтерского и налогового учета для ТСЖ, ЖКХ, СНТ и других некоммерческих организаций работающих с населением.

В бухгалтерских программах Бухсофт: Упрощенная система и Бухсофт: Предприятие автоматизирована возможность ведения бухгалтерского и налогового учета для ТСЖ, ЖКХ, СНТ и других некоммерческих организаций работающих с населением. Предусмотрено формирование всей налоговой отчетности (в том числе зарплатной). В последних релизах добавлена возможность формирования проводок по начислению коммунальных платежей для населения и перечисление их ресурсоснабжающим организациям.

Если требуется не только ведение бухгалтерского учета, но и детальный учет по каждому квартиросъемщику, можно воспользоваться программой Бухсофт Коммунальные платежи. До конца года в программе будет открыта возможность обмена данными с системой ГИС ЖКХ. Из программы Коммунальные платежи предусмотрен импорт данных в бухгалтерские программы Бухсофт.

Типовая структура доходов и расходов ТСЖ представлена на схеме. На каждом этапе формируются собственные проводки.

{kind=link}

В Программе по умолчанию для расчетов с населением используются следующие счета:

76.7 – Расчеты с прочими дебиторами и кредиторами (счет используется в форме НКО для начисления коммунальных платежей и взносов населению);

76.94 – Расчеты по коммунальным платежам ;

86.3 – Учет целевых поступлений;

20.1 (26.9) – Расходы ТСЖ по некоммерческой деятельности;

20.2 – Расходы ТСЖ по коммерческой деятельности.

При необходимости счета могут быть изменены. Автоматические проводки представлены в таблице.

| Дебет | Кредит | Программная форма | |

| 76.7 | 76.94 | Начислены коммунальные платежи населению | НКО/ Начисление |

| 76.7 | 86.3 | Начислены взносы на кап.ремонт (и прочие целевые взносы) | НКО/ Начисление |

| 76.7 | 91.1 | Начислены пени за несвоевременную уплату задолженности. Сумма попадет в Книгу Доходов и Расходов для организаций на УСН и в Декларацию по налогу на прибыль для организаций на ОСН. | НКО/ Начисление |

| 51.1 | 76.7 | Поступление средств от населения | НКО/ Поступление |

| 76.94 | 60.2 | Начислена задолженность перед ресурсоснабжающими организациями | Учет покупок/ Оприходование – указываем счет 76.94 |

| 60.2 | 51 | Погашена задолженность перед ресурсоснабжающими организациями | Учет покупок/ Оплата |

| 20.1 (26) | 60.2 (71) | Текущие расходы ТСЖ на целевую деятельность (начисление и оплата расходов на услуги сторонних организаций, покупка канц.товаров и т.д.- в том числе при оплате подотчетными лицами) | Учет покупок/ Оприходование |

| 60.2 (71) | 51 | Оплата текущих расходов ТСЖ | Учет покупок/ Оплата |

| 26 | 51 | Комиссия банка | Банк/ Расходы/ Услуги банка (при включенной настройке Сведения об организации/ Некоммерческие организации) |

| 20.1 (26) | 70.1 (69) | Начисление заработной платы сотрудникам ТСЖ, в том числе работающим по договорам ГПХ. Проводки по начислению сумм взносов формируются автоматически. | Расчет зарплаты |

| 70.1 | 51 | Выплата заработной платы. Проводки по удержанию НДФЛ формируются автоматически. | Выплата зарплаты |

| 69 | 51 | Перечисление взносов | Форма Платежи |

| 86.3 | 20.1 (26) | Отнесены текущие расходы ТСЖ на счета целевых расходов (при необходимости программа автоматически распределит сумму расходов между направлениями целевого финансирования) | Закрытие счетов НКО |

| 62.2 (76) | 90.1 | Начислена арендная плата арендаторам (если были доходы от коммерческой деятельности) | Учет продаж/ Отгрузка |

| 51 | 62.2 (76) | Получены денежные средства от арендаторов | Учет продаж/ Оплата |

Для добавления операции по начислению коммунальных платежей в форме НКО в справочнике нужно указать счет 76.94 и ресурсоснабжающую организацию.

{kind=link}

Подробнее информацию по каждому виду доходов и расходов некоммерческих организаций можно посмотреть в инструкции к программе.

Узнать все об использовании счета 26 в бухгалтерском учете >>

Проводки в ТСЖ — основные примеры

Отражение в бухгалтерском учете организации-арендодателя коммунальных платежей, оплачиваемых отдельно от арендной платы.

|

№ |

Дебет |

Кредит |

|

|

Бухгалтерские проводки при отражении коммунальных услуг, оказываемых энергоснабжающими организациями |

|||

|

23, 25, 26, 44 |

60, 76 |

Списана стоимость потребленных коммунальных услуг без НДС на издержки производства (расходы на продажу) |

|

|

19 субсчет «НДС по выполненным работам (услугам) сторонних организаций» |

60, 76 |

Учтен (начислен) НДС по оказанным коммунальным услугам энерго– снабжающей организации |

|

|

68 субсчет «Расчеты по НДС» |

19 субсчет «НДС по выполненным работам (услугам) сторонних организаций» |

Принят к вычету из бюджета НДС в полной сумме по оказанным коммунальным услугам энергоснабжающей организации |

|

|

Бухгалтерские проводки при оплате коммунальных услуг |

|||

|

60, 76 |

50, 51 |

Оплачена энергоснабжающей организации стоимость потребленных коммунальных услуг |

|

|

Бухгалтерские проводки при отражении доли арендатора в коммунальных расходах арендодателя |

|||

|

60, 76 |

Отражены коммунальные расходы арендатора, подлежащие компенсации арендодателю |

||

Отражение в бухгалтерском учете организации-арендодателя расчетов по коммунальным платежам, в случае, если организацией-арендодателем за отчетный период оплачены поставщику коммунальные услуги, потребителем которых является организация-арендатор, арендодатель предоставляет услуги арендатору за дополнительное вознаграждение и согласно договору аренды коммунальные платежи не включаются в арендную плату и оплачиваются арендатором отдельно.

|

№ |

Дебет |

Кредит |

|

|

Бухгалтерские проводки при оплате коммунальных расходов отчетного периода |

|||

|

60, 76 |

Отражена оплата коммунальных услуг отчетного периода |

||

|

Бухгалтерские проводки при начислении задолженности арендатора по оплате коммунальных расходов отчетного периода |

|||

|

60, 76 |

Отражены коммунальные расходы арендатора за отчетный период |

||

|

Начислено вознаграждение арендодателя за предоставление услуг арендатору. Вознаграждение арендодателя по предоставлению услуг установлено в процентах от стоимости коммунальных услуг |

|||

|

68 субсчет «Расчеты по НДС» |

Отражен НДС с суммы вознаграждения |

||

|

Бухгалтерские проводки при погашении задолженности арендатором |

|||

|

Отражена оплата коммунальных расходов за отчетный период с учетом вознаграждения арендодателя за предоставление услуг арендатору |

|||

Отражение в бухгалтерском учете организации-арендатора расходов на оплату коммунальных услуг.

|

№ |

Дебет |

Кредит |

|

|

Бухгалтерские проводки при начислении задолженности по компенсации коммунальных расходов |

|||

|

23, 25, 26, 44 |

60, 76 |

Начислены коммунальные платежи без НДС |

|

|

19 субсчет «НДС по выполненным работам (услугам) сторонних организаций» |

60, 76 |

Учтен (начислен) НДС с коммунальных платежей |

|

|

68 субсчет «Расчеты по НДС» |

19 субсчет «НДС по выполненным работам (услугам) сторонних организаций» |

Принят к вычету из бюджета НДС с коммунальных платежей |

|

|

Бухгалтерские проводки при погашении задолженности по коммунальным платежам |

|||

|

60, 76 |

50, 51 |

Оплачена организацией-арендатором задолженность перед арендодателем по текущим коммунальным платежам |

|

Отражение в бухгалтерском учете организации-арендодателя коммунальных платежей, оплачиваемых отдельно от арендной платы.

|

№ |

Дебет |

Кредит |

|

|

Бухгалтерские проводки при отражении коммунальных услуг, оказываемых энергоснабжающими организациями |

|||

|

23, 25, 26, 44 |

60, 76 |

Списана стоимость потребленных коммунальных услуг без НДС на издержки производства (расходы на продажу) |

|

|

19 субсчет «НДС по выполненным работам (услугам) сторонних организаций» |

60, 76 |

Учтен (начислен) НДС по оказанным коммунальным услугам энерго– снабжающей организации |

|

|

68 субсчет «Расчеты по НДС» |

19 субсчет «НДС по выполненным работам (услугам) сторонних организаций» |

Принят к вычету из бюджета НДС в полной сумме по оказанным коммунальным услугам энергоснабжающей организации |

|

|

Бухгалтерские проводки при оплате коммунальных услуг |

|||

|

60, 76 |

50, 51 |

Оплачена энергоснабжающей организации стоимость потребленных коммунальных услуг |

|

|

Бухгалтерские проводки при отражении доли арендатора в коммунальных расходах арендодателя |

|||

|

60, 76 |

Отражены коммунальные расходы арендатора, подлежащие компенсации арендодателю |

||

Отражение в бухгалтерском учете организации-арендодателя расчетов по коммунальным платежам, в случае, если организацией-арендодателем за отчетный период оплачены поставщику коммунальные услуги, потребителем которых является организация-арендатор, арендодатель предоставляет услуги арендатору за дополнительное вознаграждение и согласно договору аренды коммунальные платежи не включаются в арендную плату и оплачиваются арендатором отдельно.

|

№ |

Дебет |

Кредит |

|

|

Бухгалтерские проводки при оплате коммунальных расходов отчетного периода |

|||

|

60, 76 |

Отражена оплата коммунальных услуг отчетного периода |

||

|

Бухгалтерские проводки при начислении задолженности арендатора по оплате коммунальных расходов отчетного периода |

|||

|

60, 76 |

Отражены коммунальные расходы арендатора за отчетный период |

||

|

Начислено вознаграждение арендодателя за предоставление услуг арендатору. Вознаграждение арендодателя по предоставлению услуг установлено в процентах от стоимости коммунальных услуг |

|||

|

68 субсчет «Расчеты по НДС» |

Отражен НДС с суммы вознаграждения |

||

|

Бухгалтерские проводки при погашении задолженности арендатором |

|||

|

Отражена оплата коммунальных расходов за отчетный период с учетом вознаграждения арендодателя за предоставление услуг арендатору |

|||

Отражение в бухгалтерском учете организации-арендатора расходов на оплату коммунальных услуг.

|

№ |

Дебет |

Кредит |

|

|

Бухгалтерские проводки при начислении задолженности по компенсации коммунальных расходов |

|||

|

23, 25, 26, 44 |

60, 76 |

Начислены коммунальные платежи без НДС |

|

|

19 субсчет «НДС по выполненным работам (услугам) сторонних организаций» |

60, 76 |

Учтен (начислен) НДС с коммунальных платежей |

|

|

68 субсчет «Расчеты по НДС» |

19 субсчет «НДС по выполненным работам (услугам) сторонних организаций» |

Принят к вычету из бюджета НДС с коммунальных платежей |

|

|

Бухгалтерские проводки при погашении задолженности по коммунальным платежам |

|||

|

60, 76 |

50, 51 |

Оплачена организацией-арендатором задолженность перед арендодателем по текущим коммунальным платежам |

|

Материал из AutoPark

Перейти к: навигация, поиск

Ситуация:

- Ваша организация — арендодатель, при этом ваша организация не производит тепло, электричество и т.п. Иначе говоря, ваша организация не оказывает так называемые коммунальные услуги.

- Договоры аренды устроены так, что стоимость потребленных арендатором коммунальных услуг не включается в стоимость аренды, а подлежит возмещению арендатором.

Типичная консультация заключается в следующем:

- Арендодатель не должен включать в свои расходы стоимость потребленных арендаторами коммунальных услуг.

- Арендодатель не должен принимать к вычету весь входной НДС, а только его часть — ту, которая связана со стоимостью услуг, потребленных собственно покупателем (арендодателем). Оставшуюся часть входного НДС, покупатель (арендодатель) должен включить в стоимость услуг и предъявить ее к возмещению арендаторами.

Учетные проблемы:

- Во входящих документах вашей организации по сделке покупки услуг необходимо выделять отдельной строкой (строками) ту часть услуг, которая использована арендаторами. Потому что разный способ «Распределения НДС». И с этим ничего поделать нельзя.

- Разного рода консультанты рекомендуют, а некоторые и настаивают, чтобы при отражении покупки коммунальных услуг, часть стоимости, возмещаемая арендаторами, проводилась «прямой проводкой» вида д76 (арендатор) к60 (поставщик услуг). В то время, как часть стоимости услуг, которые потреблены собственно покупателем, следует проводить, например, так — д26 к60. Решить эту проблему можно двумя способами:

- Принять во внимание, что всю входящую стоимость услуг можно провести на транзитнуюСДР и, далее, выполнить перераспределение оборотов по транзитной СДР на несколько других СДР.

- Полагать, что консультанты правы, потому что они консультанты. В этом случае следует оформить дополнительные ручные проводки непосредственно во ВхА.

Объекты

ОМУ Номенклатура может быть как расширенной (электроэнергия, тепло, вода и т.п.), так и обобщенной (коммунальные услуги) — это по вкусу. Далее употребляется термин «Коммунальные услуги»: «Коммунальные услуги» Для отражения покупки услуг. «Коммунальные услуги к возмещению» Для отражения предъявления к возмещения услуг, потребленных арендаторами. Вид ОМУ «Чужие расходы» в категории «Доходы/расходы ‘чужие’». Обратите внимание, эти ОМУ не облагаются НДС — следует оформить свойство ОМУ «Специальное отношение к НДС». Статьи доходов и расходов Минимальная номенклатура: «Коммунальные услуги» Для отражения покупки услуг, потребленных вашей организацией. Учет на счете, например, 26. «Коммунальные услуги к возмещению» Для отражения покупки и передачи к возмещению услуг, потребленных арендаторами. Учет на счете 76. «Коммунальные услуги к распределению» Транзитная СДР для использования во входящих документах покупки. Рекомендуем вести учет на счете 76 (если выбран вариант 2 решения проблемы 2, то СДР не нужна) ДоговорыПокупки Ваша покупка услуг у поставщика. Возмещения (или аренды) С каждым арендатором. В зависимости от договора аренды, операция возмещения стоимости коммунальных услуг может проводиться как по собственно договору аренды, так и по отдельному договору. Виды операций Стандартные ВО покупки и продажи.

Оформление документов

Рекомендуемый нами способ решения проблемы 2: По ВхА выполнить проводку д76 (транзитная СДР) — к60 (договор покупки).

Бух. проводки по оплате коммунальных услуг

Далее, распределить (с использованием документа Жрн) сальдо, накопленное в течение месяца на транзитной СДР — на соответствующие СДР: условно говоря, на «Свои коммунальные услуги» и «Услуги к возмещению арендаторами». Проводки, возникающие по Жрн:

- д26 (СДР учета расходов) — к76 (транзитная СДР): в отношении «своих расходов».

- д76 (СДР «к возмещению») — к76 (транзитная СДР): по «Услугам к возмещению».

Категории: Учет расчетов | Частые вопросы