Содержание

- Как составить справку по исправлению бухгалтерских ошибок

- Бухгалтерская справка: реквизиты и образец написания

- Когда используется бухгалтерская справка?

- Назначение бухгалтерской справки

- Форма и необходимые реквизиты справки

- Нюансы основного содержания справки

- Роль документа в учете

- Когда составляют бухгалтерскую справку

- Красное сторно

Как составить справку по исправлению бухгалтерских ошибок

Законодательство не содержит обязательных требований к форме и содержанию справок по исправлению бухгалтерских ошибок. В то же время, поскольку справка является основанием для отражения фактов хозяйственной деятельности или корректировки ранее отраженных фактов, такая справка по сути – первичный учетный документ. Кроме того, на основании бухгалтерской справки вносятся изменения и в налоговый учет (ст. 313 НК РФ). Поэтому необходимо обеспечить наличие в бухгалтерской справке следующих реквизитов первички (ч. 2 ст. 9 Федерального закона от 06.12.2011 № 402-ФЗ):

- наименование документа (например, «бухгалтерская справка-расчет»);

- дата составления справки;

- наименование организации, составившей справку;

- содержание факта хозяйственной жизни (причина ошибки и порядок ее исправления);

- величина натурального и денежного измерения факта хозяйственной жизни с указанием единиц измерения;

- наименование должности лица, ответственного за оформление справки, его Ф.И.О. и подпись.

Приведем пример бухгалтерской справки, которой можно оформить исправление ошибок в бухгалтерском учете организации.

Порядок исправления бухгалтерских ошибок регламентируется ПБУ 22/2010.

Если ошибка выражается исключительно в неверном представлении данных в отчетности, а в бухгалтерском учете ошибок нет, факт исправления уже подписанной отчетности целесообразно также документально зафиксировать. Факт того, что произведено исправление ошибок при составлении бухгалтерской отчетности, можно оформить, например, служебной запиской главного бухгалтера. Первичный документ здесь уже не нужен, ведь изменения в бухгалтерский или налоговый учет вноситься не будут.

Бухгалтерская справка: реквизиты и образец написания

Как сказано выше, форма бухгалтерской справки (или справки бухгалтера, или справки бухгалтерии) законодательно не зафиксирована. Тем не менее, она имеет силу официального документа, поэтому обладает обязательными реквизитами, которые должны присутствовать на правильно оформленном документе.

Как рассчитать декретные выплаты самостоятельно? Руководство содержится в нашей новой статье по ссылке.

Бухгалтерская справка об исправлении ошибки должна обладать:

- Наименованием (в котором собственно пишется «бухгалтерская справка»)

- Датой составления

- Наименованием предприятия, от лица которого оформлена справка

- Содержанием факта хозяйственной деятельности

- Измерителями факта хозяйственной деятельности в вещественном и стоимостном выражении

- Наименованием должностей субъектов, которые являются ответственными за хозяйственную операцию, а также за ее правильное оформление

- Личными подписями указанных субъектов

Образцы написания бухгалтерской справки об исправлении ошибки и списании кредиторской задолженности

Пример написания бухгалтерской справки об исправлении ошибки находится тут. А бланк бухгалтерской справки для последующего заполнения, вы можете скачать здесь.

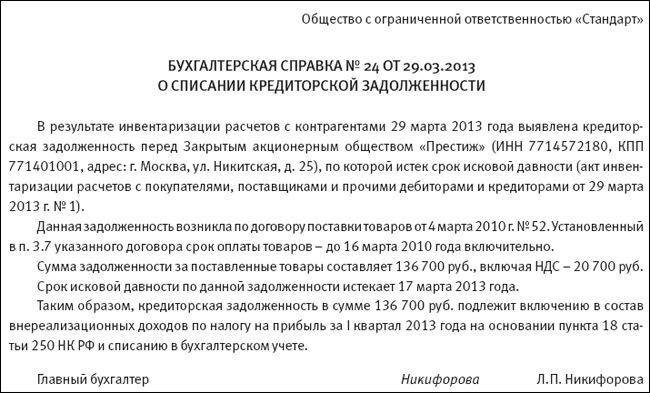

Образец бухгалтерской справки о списании кредиторской задолженности:

Справка о списании задолженности.

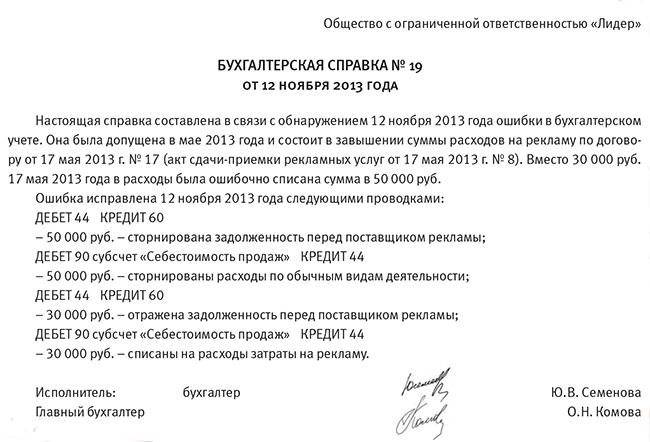

Образцы бухгалтерской справки об исправлении ошибки:

Справка об исправлении ошибки.

Образец бухгалтерской справки об исправлении ошибки.

Когда используется бухгалтерская справка?

Данный документ используется в следующих случаях:

- При ошибках в бухучете

Пример 1

Пусть фирма «А» начислила и уплатила зарплату работнику Иванову А. А. в январе в размере 6 000 р., в феврале – 5 000 р.. В марте выяснилось, что за январь было выплачено лишних 1 000 р.. (зарплата составила 5 000 р.). Работник вернул переплаченную сумму в кассу. Бухгалтеру необходимо отразить операции в учете и пересчитать НДФЛ.

Что такое оборотно-сальдовая ведомость? Образец заполнения и пошаговая инструкция содержатся в нашей новой публикации по ссылке.

Бухгалтер оформил бухгалтерскую справку и отразил проводки:

- Д26 К70 – 1 000 р.. Сторнирование избыточно начисленной зарплаты.

- Д70 К 68 – 130 р.. Сторнирование избыточно удержанного НДФЛ.

На дату возврата денежных средств в кассу фирмы «А»:

- Д50 К70 – 870 р.. Лишние уплаченные деньги возвращены в кассу.

Ситуация с НДФЛ была урегулирована в следующем месяце.

- При операциях с дополнительными расчетами

Как зарегистрировать товарный знак самостоятельно и какие документы для этого потребуются – узнайте

В некоторых случаях расчет налога требует дополнительных расчетов. Если, к примеру, фирма ведет реализацию и оптом и в розницу, то налог рассчитывается для каждого вида деятельности отдельно.

Для этой ситуации специального документа не предусмотрено. В таком случае для того, чтобы правильно оформить хозяйственную операцию необходимо составить бухгалтерскую справку.

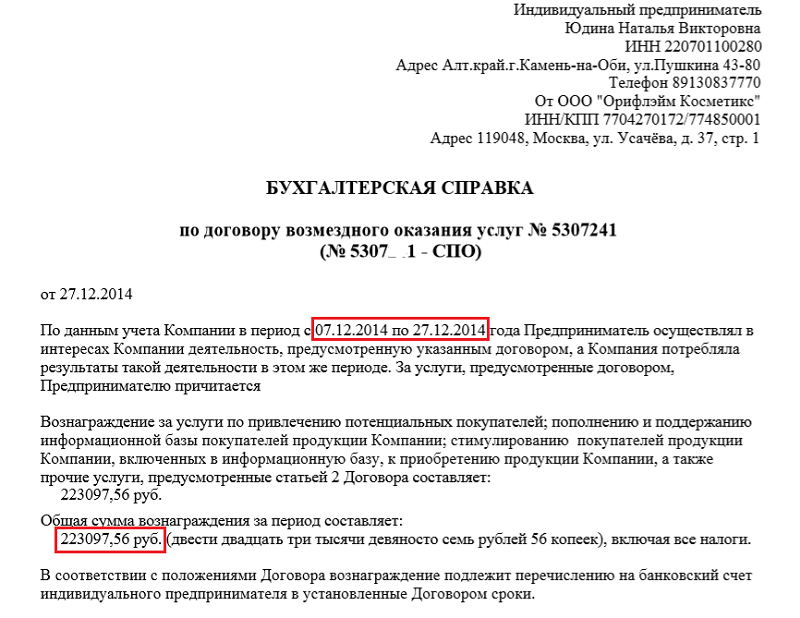

Образец бухгалтерской справки по договору возмездного оказания услуг.

Пример 2

При финансировании предприятия «Б» 1 февраля состоялась официальная встреча и переговоры с партнерами. На них было потрачено 350 000 р., которые учитываются как представительские расходы. Налог по таким хозяйственным операциям рассчитывается как сумма, равная не более 4 процентам от ФОТ на дату хозяйственной операции.

На сколько дней дают больничный при ОРВИ и других болезнях, вы можете узнать в этой статье.

29-го февраля бухгалтером был определен норматив представительских расходов, и была оформлена бухгалтерская справка.

- Для подтверждения акта хозяйственной сделки

Согласно российскому законодательству аренда не считается услугой. По этой причине большинство арендодателей не составляют акт об ее оплате.

Для того, чтобы правильно оформить эту операцию, необходимо составить бухгалтерскую справку.

Пример 3

Предприятие «В» арендует у предприятия «Г» офис. Плата за аренду в размере 25 000 р. вносится каждые пол года за соответствующий период. За первое полугодие 2016-го г. было выплачено 150 000 р. Работник бухгалтерии фирмы «В» на конец каждого месяца составляет бухгалтерскую справку, для того, чтобы учесть затраты компании «В», и уплатить налоги

Как правильно сшивать документы в делопроизводстве? Подробный ответ находится

Несмотря на то, что законом не фиксируются нормативы по оформлению бухгалтерской справки, основные ее реквизиты и порядок оформления все же должны быть прописаны в учетной политике любого предприятия.

Бухгалтерская справка используется для того, чтобы исправить ошибки и для учета специфических хозяйственных операций.

В каком порядке осуществляется исправление ошибок в бухгалтерском и налоговом учете, вы можете узнать в следующем видео:

Источник: http://FBM.ru/bukhgalteriya/kak-pravilno-sostavit-bukhgaltersk.html

Назначение бухгалтерской справки

Бухгалтерская справка — универсальный первичный документ, который используется:

- для исправления ошибок, допущенных при оформлении типовых учетных операций;

- проведения операций, требующих ручного распределения начисленных сумм;

- оформления проводок, для которых отсутствуют типовые формы учетных документов.

Наиболее часто посредством бухгалтерской справки исправляют выявленные учетные ошибки. Универсальность этого документа позволяет применять его как для корректировки данных текущего отчетного периода, так и для исправлений, относящихся к предшествующим годам. При этом исправления, связанные с текущим периодом, отражаются либо операциями по допроведению сумм, либо сторнирующими, что дает возможность сохранить корректность суммарных оборотов по счетам за период.

Корректировки по предшествующим годам проводятся в корреспонденции со счетом 91 с отнесением сумм необходимых исправлений в прочие доходы или прочие расходы.

Подробнее об особенностях процедуры исправления ошибок в зависимости от их существенности и от того, когда они выявлены, читайте в статье «Способы исправления в бухгалтерском учете и отчетности».

Справка позволяет одновременно отражать исправления, вносимые как в бухгалтерский, так и в налоговый учет (ст. 313 НК РФ), и за счет этого сохранять правильность соотношения между данными 2 учетов.

Форма и необходимые реквизиты справки

Бухгалтерская справка установленной формы существует только для государственных органов и учреждений (форма 0504833 по ОКУД, утвержденная приказом Минфина России от 30.03.2015 № 52н).

Для всех прочих налогоплательщиков она не имеет строго определенного вида, но, как всякий первичный документ, должна составляться с соблюдением требований о наличии обязательных реквизитов (п. 2 ст. 9 закона «О бухгалтерском учете» от 06.12.2011 № 402-ФЗ), таких как:

- наименование субъекта, оформляющего документ;

- название документа и дата его составления;

- содержание производимой операции;

- необходимые количественные и суммовые показатели, относящиеся к осуществляемой операции;

- подписи ответственных лиц с их расшифровкой и указанием должностей.

Описание сущности производимой операции возможно как в текстовом, так и в табличном виде. Поскольку бухгалтерская справка является одним из официально разрешенных к применению первичных учетных документов, ее форму, разработанную самостоятельно, рекомендуется утвердить в учетной политике.

О принципах, которыми необходимо руководствоваться при составлении учетной политики, подробнее читайте в статье «Как составить учетную политику организации (2018)?».

Утвержденная форма и наличие в справке обязательных реквизитов придают ей значение документа, оформленного с соблюдением всех необходимых правил. Это может сыграть свою роль при ее предъявлении в процессе налоговой проверки.

Нюансы основного содержания справки

В основной части бухгалтерской справки, посвященной исправлениям, должны быть подробно изложены:

- суть сделанной ошибки;

- номера и даты документов, с которыми связаны исправления;

- обоснование исправлений и принятые решения по корректировкам;

- необходимые расчеты с их разбивкой по периодам, к которым относятся рассчитанные суммы, если это имеет значение для бухгалтерского учета и расчета налогов.

В текст справки могут не входить сами расчеты, необходимые для ее составления. Они, так же как и копии первичных документов, при принятии к учету которых изначально была допущена ошибка, могут быть приложениями к справке.

Обязательным условием будет одновременное отражение проводок, относящихся к бухгалтерскому и налоговому учету. Для налогового учета справка послужит необходимым документальным обоснованием принятия к учету расходов (п. 1 ст. 252 НК РФ).

При ведении автоматизированного учета данные, относящиеся к налоговым, могут заполняться по бухгалтерским данным в автоматическом режиме при нажатии соответствующей кнопки, как это происходит в программе 1С при заполнении документа «Операция (бухгалтерский и налоговый учет)». Если исправления касаются операций стандартного характера и влекут за собой изменения в нескольких накопительных регистрах, то в программах для внесения исправлений вместо бухгалтерской справки возможно использование такой операции, как «Корректировка записей регистров» (программа 1С), которая позволит корректно сделать исправления во всех отчетах, где зафиксированы ошибочные данные.

Один из возможных образцов оформления бухгалтерской справки в связи с выявленной учетной ошибкой вы найдете на нашем сайте.

Роль документа в учете

Любая хозяйственная операция из жизнедеятельности учреждения должна найти свое отражение в бухгалтерском учете, и эта тема — далеко не новость для бухгалтеров. Каждый факт деятельности должен быть подтвержден документально. Внесение записей без подтверждающей первичной документации недопустимо.

Для большинства операций финансово-хозяйственной деятельности предприятия предусмотрены специальные унифицированные бланки первичной документации. Применение унифицированных форм не обязательно, и бланки можно разработать самостоятельно или же доработать существующие. Однако многие организации предпочитают применять унифицированные формы первички и учетных регистров.

Но далеко не все события хозяйственной жизнедеятельности экономического субъекта могут быть отражены специальными бланками. Для определенного рода операций нет ни форм, ни нормативов учета. Но это не означает, что такие факты можно скрывать, то есть не отражать в бухучете. Именно для таких операций предусмотрены специальные бланки первичной документации — бухгалтерские справки.

Бухгалтерской справкой можно отразить совершенно любую операцию: от начисления заработной платы или отпускных до формирования себестоимости готового продукта или расходы на оплату налогов в бюджет. Данный бланк первичной документации универсален и позволяет раскрывать обязательные реквизиты для регистрации фактов в учете.

Когда составляют бухгалтерскую справку

В первую очередь определим, что это за справка. Это первичный бухгалтерский документ, который используется для отражения специфических хозяйственных операций учреждения. Например, статья 313 НК РФ регламентирует перечень ситуаций, при которых используется бухсправка:

- При выявлении неточностей и ошибок в бухгалтерском учете. В такой ситуации составляется образец бухгалтерской справки об исправлении ошибки, который и является подтверждением внесения исправлений в бухучет.

- При необходимости специфической детализации учета. Например, при ведении раздельного учета по НДС.

- При необходимости внесения пояснительных записей к хозяйственным операциям. Например, для отражения операций по списанию дебиторской или кредиторской задолженности.

- Для подтверждения расчетов, производимых при осуществлении хозяйственных операций. Примером данной ситуации может быть расчет компенсации за задержку заработной платы, расчет компенсации отпуска при увольнении или же исчисление отпускных или декретных.

Красное сторно

Сферы применения бухгалтерской справки довольно разноплановые. Документ может подтверждать и расчетные операции, и детализировать сведения о конкретном событии, и содержать информацию о раздельном ведении учета, а также вносить исправительные записи. Среди упомянутых операций обособленно идут записи с отрицательными числовыми значениями — так называемое красное сторно.

Эта операция используется не только для исправления ошибок, чтобы скорректировать неверные значения, но и для особых видов событий. Например, для списания торговой наценки или для корректировки показателей материально-производственных затрат.

Особенность операции в том, что сама бухгалтерская проводка составляется так же, как и ошибочная запись. Но сумма в данном случае отражается со знаком минус. Все так называемые минусы в бухгалтерском учете принято фиксировать красным цветом. Отсюда и такое название операции — «красное сторно». Для наглядности рассмотрим пример.

По результатам проверки была выявлена излишне начисленная сумма по страховым взносам на заработную плату основного персонала за март. Было начислено 100 000 рублей, а нужно было 97 000 рублей. Излишек составил 3000 рублей.

Проводки будут следующие:

|

Дебет |

Кредит |

Сумма |

Документ-основание |

|

|---|---|---|---|---|

|

Начислены страховые взносы |

100 000 |

Расчетная ведомость за отчетный месяц |

||

|

Внесены исправления методом красное сторно |

— 3000 |

Бухгалтерская справка, расчетная ведомость |