Содержание

- Муда (Потери) — 8 видов потерь

- 7+1 виды потерь бережливого производства

- Три «М»

- Как списать исправимый собственный брак с помощью 28 счета

- Как отразить в проводках внутренний неисправимый брак

- Отражение внешнего исправимого брака

- Как отразить внешний неисправимый брак

- 3.8. Санитарные требования к отпуску пищевых продуктов

В предыдущих модулях, касающихся бережливого производства мы разобрали, что в основе бережливого производства, лежит создание ценности за счет полного устранения потерь.

Ценность — создается производителем, а определяется потребителем.

В данной статье мы подробнее разберем понятие потери. Какие они бывают? И как их определить?

Муда (Потери) — 8 видов потерь

Самым главным врагом бережливого производства является потери. Это те действия на которые расходуются ресурсы, как временные, так и материальные, но которые не добавляют ценности товару или услуге для потребителя.

Потери на японском языке звучат как «Муда»

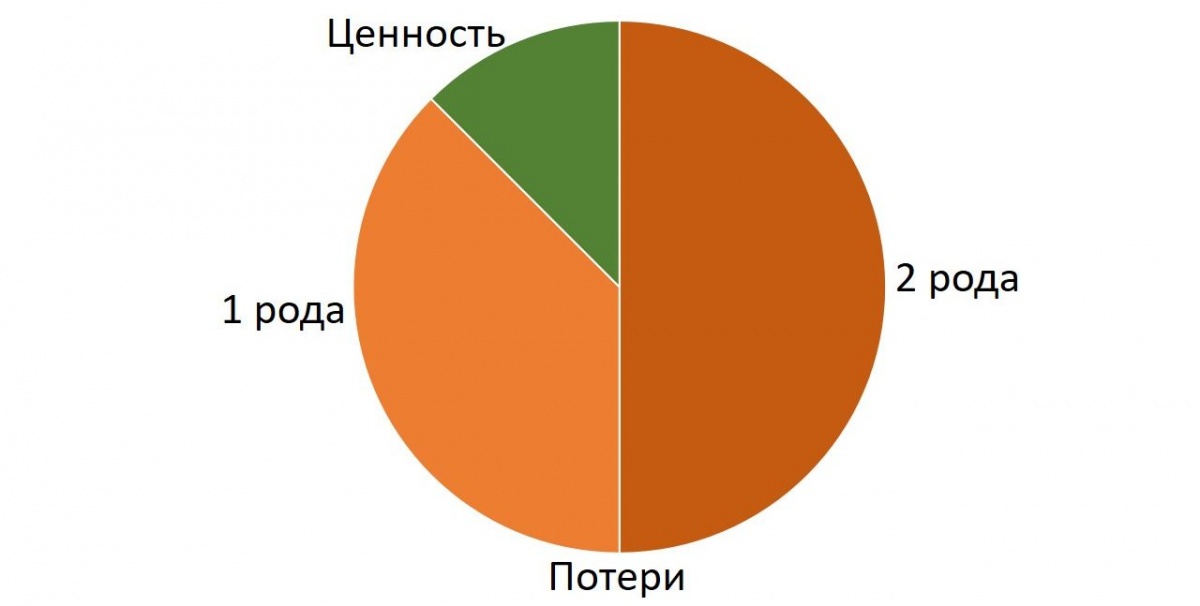

Если изобразить потери на диаграмме, то сможем увидеть, что в любом процессе, ценность занимает самую малую часть, все остальное это муда.

Муда бывает первого и второго рода.

Муда 1 рода — это действия, не создающие ценность но без которых невозможно обойтись. Например транспортировка, оформление документов. Их невозможно удалить из процесса, но их необходимо сокращать.

А вот муда 2 рода — это действия не создающие ценности вообще и их можно и нужно исключать из процесса полностью. Например ожидание, запасы, брак и т.д.

Потери можно найти в любом процессе, будь то производство, оказание услуг различного характера, здравоохранение и т.д.. Для того что бы устранить данные потери, необходимо уметь их распознавать и знать способы борьбы с ними.

В бережливом производстве выделяют 8 видов потерь:

Перепроизводство

Ожидание

Запасы

Излишняя транспортировка

Излишнее перемещение людей

Брак

Излишняя обработка

Неиспользованный человеческий потенциал

7+1 виды потерь бережливого производства

Давайте подробнее рассмотрим каждый из видов потерь.

Перепроизводство

Наиболее распространенный и влекущий за собой собой другие виды потерь. Это когда производится продукции и оказывается услуг больше, чем это необходимо или больше чем может купить потребитель.

Причины возникновения: Производство большими партиями, не изученность спроса, отсутствие быстрой переналадки.

Пример: изготовление большого количества продукции, изготовление лишних копий документов, отчетов, длительные и регулярные собрания или планерки.

Ожидания

Эти потери, связанные с ожиданием персоналом ресурсов, очередной технологической операции, так же к этому виду потери относятся простои оборудования в ходе неравномерной загрузки, отсутствие необходимых материалов.

Причины возникновения: Нарушение в логистической системе производства, поломка оборудования, отсутствие указаний руководства, отсутствие планирования.

Пример: Простои оборудования на определенном этапе пока не будет закончена обработка на предыдущем этапе, ожидание сотрудника, пока будет дано ему указание выполнять ту или иную работу.

Запасы

Данный вид потерь заключается в приобретении и хранении излишних объемов материалов, которые пока не нужны. Излишние запасы замораживают в себе деньги. При этом виде потерь вскрываются проблемы планирования производства и неравномерность процессов.

Причины возникновения: неравномерность производства, не учитывается спрос на продукцию, что ведет к излишним запасам готовой продукции, плохо отлаженные связи с поставщиками материалов.

Пример: хранение большого объема материалов, которое необходимо для производства в течении полугода, при этом не учитывается стоимость обслуживания склада, выпуск елочных игрушек в количестве, превышающем сезонный спрос, в следствии чего, затаривание склада, ведущее к росту издержек.

Излишняя транспортировка

Это потери, возникающие в результате перемещения материалов или товаров между подразделениями, которые не добавляют ценности конечному продукту или услуге.

Причины возникновения: нерациональное использование производственных площадей, лишние промежуточные зоны хранения, неудобное размещение оборудование.

Пример: Расположение склада запчастей и производства на большем расстоянии друг от друга.

Излишние перемещения людей

Это потери, возникающие в процессе нерациональной организации рабочего места, ненужные перемещения персонала или хаотичность организации рабочих мест.

Причины возникновения: нерациональная организация рабочего пространства, отсутствие стандартов работы, отсутствие визуализации, нарушение трудовой дисциплины.

Пример: поиск необходимого для работы инструмента по всему участку, незнание зон ответственности сотрудниками, как следствие хождение и выяснение кто должен выполнять ту или иную операцию, отсутствие визуальных стандартов, которые облегчают поиск необходимых инструментов и материалов.

Брак

Этот вид потерь возникает в процессе выпуска товара или услуги, не соответствующих требованиям заказчика, что влечет за собой их переделку, использование лишних ресурсов и затрат по времени.

Причины возникновения: отсутствие должного контроля на разных этапах производственного процесса, не использование встроенной системы «Защита от дурака»(Пока-йоке), несоответствие квалификации работника выполняемым функциям или проблемы с оборудованием.

Пример: при позднем выявлении сбоя оборудования производится некоторое количество бракованных изделий, неквалифицированный работник сделал неверные расчеты в отчете.

Излишняя обработка

Это потери, которые возникают в результате производства продукции или оказания услуги с теми качествами, которые потребителю не нужны и он не готов за них платить.

Причины возникновения: неизученный спрос или недостаток входящей информации.

Пример: пульт для телевизора с набором дополнительных функций которые не нужны потребителю, изготовление множество копий документов когда необходима только одна.

Неиспользованный человеческий потенциал

Неиспользованный или нереализованный человеческий потенциал — это исключение личных качеств, знаний, умений и навыков сотрудника из выполняемой им работы. Потери нереализованного человеческого потенциала чаще всего возникают, когда от сотрудника ждут исключительного выполнения рутинных операций, руководитель не прислушивается к подчиненным, если любая деятельность жестко регламентируется внутренними стандартами, правилами или должностными обязанностями.

Причины возникновения: неэффективно выстроенная система мотивации, конкуренция среди персонала, излишний контроль со стороны руководства, отсутствие мотивации за проявление инициативы.

Пример: выполнение сотрудником непрофильных заданий, выполнение сотрудником заданий за несколько сотрудников, а так же обучение сотрудника тому, что ему не потребуется в работе вообще или в ближайшее время.

Три «М»

По мимо понятия «Муда», в японском менеджменте существуют еще такие понятия как «Мура» и «Мури».

Мура — это неравномерность. При неравномерном спросе образуются очереди, увеличивается время исполнения. Требуются дополнительные материалы и запасы для выполнения пикового спроса. Работа в авральном режиме, утомляют людей и снижают их эффективность и качество работы.

Мури — это перегрузка людей или оборудования. Мы заставляем машины или людей работать на пределе возможностей. Перегрузка людей угрожает их безопасности и вызывает проблемы с качеством. Перегрузка оборудования ведет к авариям и дефектам.

Эти три «М» представляют собой единую систему.

Как правило, корень проблем это «Мура» так как неравномерность приводит к перегрузке «Мури» которая в свою очередь порождает множество других потерь.

В данной системе можно выделить эффективное и неэффективное состояние процесса.

Если в процессе присутствует одна и ли все потери, то процесс неэффективен. Идеальное состояние процесса к которому необходимо стремится — это без муда, мура и мури, так как избавившись от них, мы можем сконцентрироваться на самом важном, на ценности.

Высушенные и охлажденные макаронные изделия подвергают ручной отбраковке. После выборочного контроля качества каждой партии изделий в лаборатории их упаковывают в потребительскую тару или оптовую (транспортную). Назначение упаковки – предохранить изделия от поломки, загрязнений, от действия влаги во время транспортирования и хранения.

Каждая партия макаронных изделий, отправляемая потребителю, должна сопровождаться удостоверением качества, который выдается предприятием на основании лабораторных анализов.

Отбраковка продукции

Назначение отбраковки заключается в контроле качества изделий, установлении их соответствия нормам и удалении всех дефектных изделий. При отбраковке удаляют недосушенные, растрескавшиеся, сильнодеформированные, с повышенной кислотностью, заплесневелые и другие дефектные изделия.

Особое внимание уделяется отбраковке макарон, высушенных в лотковых кассетах, и короткорезаных изделий, высушенных в паровых конвейерных сушилках, так как в них могут образовываться слитки из-за неравномерного удаления влаги и тесного соприкосновения изделий при сушке.

Перед упаковкой продукцию подвергают тщательному магнитному контролю, особенно короткорезаные изделия, которые сушили на металлических сетчатых конвейерах. Для этого выводные транспортеры, упаковочные столы, виброохладители оборудуют специальными течками с магнитными уловителями, которые задерживают мелкие (пылевидные) частицы металла. На упаковочных столах устанавливают сетки для отсеивания мучели (мелких частиц сухих изделий).

Упаковка макаронных изделий

Готовые макаронные изделия фасуют либо в потребительскую тару, либо в оптовую тару.

Упаковка в потребительскую тару, производится на фасовочных автоматах, полуавтоматах или вручную. Потребительская тара – тара массой нетто не более 5 кг.

Макаронные изделия массой нетто не более 5 кг фасуют в потребительскую тару: пачки или красочно оформленные коробки из картона или пакеты из бумаги, целлофана, полиэтилена или из других упаковочных материалов и пленок, разрешенных Министерством здравоохранения России для этих целей.

Макаронные изделия массой нетто не более 25 кг фасуют в оптовую тару, выполняющую функцию транспортной.

На потребительской таре указывают информацию для потребителя: товарный знак, наименование предприятия-изготовителя, его местонахождение, наименование продукции, ее группу и сорт, массу нетто (при стандартной влажности), способ приготовления, дату выработки, срок хранения, обозначение стандарта или ТУ, информационные сведения об энергетической ценности, содержании белка, жира и углеводов в 100 г изделий, состав, содержание в рецептуре красителей, ароматизаторов, пищевых и других добавок, в том числе сырья из генетически модифицированных источников.

Расфасованные в потребительскую тару изделия должны быть упакованы в транспортную тару вместимостью не более 30 кг: ящики из древесины и древесных материалов, из гофрированного картона.

Транспортная тара должна обеспечивать сохранность упакованной продукции при ее хранении и транспортировании.

Перед упаковыванием оптовую тару (ящики и короба) выстилают внутри чистой оберточной бумагой. Фасованные изделия допускается упаковывать во все виды ящиков, не застилая их бумагой, а весовые изделия – только в новые ящики из гофрированного или литого картона.

Короткие макаронные изделия предназначены для реализации в близлежащих районах или при транспортировании их на расстояние не более 500 км, могут быть упакованы в четырехслойные бумажные мешки вместимостью не более 20 кг.

Фасованные макаронные изделия разрешается упаковывать в тару-оборудование (контейнера).

На каждую единицу транспортной и оптовой тары наносят маркировку, характеризующую продукцию: товарный знак и наименование предприятия-изготовителя, наименование макаронных изделий их группу и сорт, дату выработки, массу нетто (при стандартной влажности), массу тары брутто (для оптовой продукции), срок хранения обозначение стандарта, а также манипуляционные знаки «Хрупкое. Осторожно», «Беречь от влаги».

Макаронные изделия, предназначенные для перевозки водным или смешанным железнодорожно-водным транспортом, а также отправляемые в регионы Крайнего Севера и труднодоступные районы, должны упаковываться только в дощатые или фанерные ящики.

Ящики и другие упаковочные материалы должны быть прочными, чистыми, сухими, не зараженными вредителями хлебных запасов, без постороннего запаха.

Хранение продукции

Ящики, короба и мешки с упакованной макаронной продукцией следует хранить в складских помещениях на стеллажах или поддонах при относительной влажности воздуха не более 70 % и температуре не выше 30 °С. Нельзя хранить изделия вместе с товарами, имеющими специфический запах, так как макаронная продукция впитывает этот запах.

Гарантийный срок хранения макаронных изделий морковных, шпинатных и без добавок – два года со дня выработки, яичных и томатных – один год, молочных – 5 мес.

Причиной порчи изделий при хранении является плесневение в результате повышения их влажности. Макаронные изделия гигроскопичны, попадая во влажную среду, они впитывают влагу. Опасность плесневения возникает при повышении влажности изделий более 16 %. При хранении во влажной среде, макаронная продукция, интенсивно поглощая влагу, может растрескаться и превратиться в крошку.

По кривым равновесной влажности можно прогнозировать влажность макаронных изделий при хранении в среде с определенными параметрами воздуха. При увлажнении изделий (сорбция влаги) равновесная влажность их будет примерно на 1 % ниже, чем при высушивании (десорбция влаги) для одних и тех же параметров воздуха вследствие сорбционного гистерезиса.

Макаронные изделия подобно зерну, муке и другим зернопродуктам могут повреждаться различными вредителями, насекомыми и грызунами (мыши, крысы). Насекомые могут попадать в сырье и макаронные изделия как при хранении, так и при перевозках.

Для предотвращения заражения продукции вредителями необходимо соблюдать правила транспортирования и хранения, систематически проводить профилактические мероприятия для предупреждения возможности заражения: проверять зараженность муки, готовых изделий и тары, содержать все помещения и оборудование предприятия в чистоте, проводить истребительные меры дезинфекцию, дезинсекцию и дератизацию предприятий, уничтожение соответственно микроорганизмов, насекомых и грызунов.

Переработка брака

Отбракованную продукцию, а также полуфабрикат (сырые обрезки, концы, рваные, деформированные, слипшиеся, грубошероховатые трубки сырых макарон, слитки макарон, вермишели, лапши, тесто из головки пресса, просыпь из-под сушилок и упаковочных столов), не потерявший своих пищевых качеств, т.е. без загрязнений, посторонних привкусов и запахов, без признаков плесени, направляют на вторичную переработку.

Сухие отходы дробят на установках в крупку с размером частиц менее 1 мм и в таком виде добавляют в приемную воронку или бункера (силосы) для муки в количестве до 10 % ее массы.

Сырые обрезки (концы) после разделки сырых изделий измельчают и добавляют в тестосмеситель пресса в количестве до 15 % массы муки, что не изменяет производительность пресса и качество продукции. При выработке макарон с лотковой сушкой желательно отходы при замесе теста не вводить из-за ослабления структуры выпрессованных макарон и обрыва прядей.

На малых предприятиях при отсутствии дробильных установок сухие отходы замачивают в баках с водой температурой 65-70 °С в течение не более 1 ч, добавляют небольшими порциями к замешиваемому тесту.

Брак в производстве приводит к снижению эффективности использования ресурсов. Производственным браком принято считать детали, узлы, полуфабрикаты, работы, изделия:

- не соответствующие действующим стандартам или ТУ;

- которые возможно использовать по назначению только после дополнительных расходов на приведение их в соответствие стандартам или ТУ либо невозможно использовать вообще.

Учет брака в производстве для целей бухгалтерского учета производится на 28 счете.

Брак по месту его выявления может быть:

- внутренним (непосредственно на предприятии);

- внешним (после реализации потребителю или посреднику).

По возможности исправить брак его подразделяют на:

- исправимый;

- неисправимый.

Выявленный брак должен быть оформлен актом, форма которого утверждается руководством предприятия.

Как списать исправимый собственный брак с помощью 28 счета

Расходы, связанные со внутренним исправимым браком, относятся на себестоимость продукции и включают:

- сырье и материалы, израсходованных на исправление брака;

- заработная плата работников, задействованных в исправлении брака, и ЕСН на нее;

- часть общецеховых и общепроизводственных затрат, отнесенная на действия по исправлению брака;

- прочие расходы на исправление брака.

Основные проводки по 28 счету, отражающие исправление внутреннего брака:

| Счет Дт | Счет Кт | Описание проводки | Сумма проводки | Документ-основание |

| 28 | 10.01, 70, 69, 25 | Списаны расходы на исправление брака | 12700 | Лимитно-заборные карты, справка-расчет |

| 73.02 | 28 | Начислена сумма, взысканная с виновников брака | 200 | Справка-расчет |

| 20.01 (23) | 28 | Списаны на себестоимость расходы по исправлению брака | 12500 |

Как отразить в проводках внутренний неисправимый брак

Потери включают:

- сырье и материалы, израсходованные на производство бракованной продукции;

- доля зарплаты работников, выпустивших брак, и ЕСН на нее;

- часть общецеховых и общепроизводственных затрат, отнесенная на производство брака;

- другие расходы на изготовление бракованной продукции.

Из суммы потерь вычитают:

- взыскания с виновников брака, если они установлены;

- стоимость возвратных отходов и брака, который можно использовать.

| Счет Дт | Счет Кт | Описание проводки | Сумма проводки | Документ-основание |

| 28 | 20.01 | Списана себестоимость брака | 2000 | Справка-расчет, акт о возникновении брака |

| 10.01, 21, 41 | 28 | Приняты к учету бракованные материалы, полуфабрикаты, продукция по цене их возможного использования | 800 | |

| 73.02, 76.05 (60.01) | 28 | Начислены взыскания с виновников брака и поставщиков бракованного сырья | 700 | |

| 20, 23 | 28 | Списаны потери от брака на себестоимость | 500 |

Отражение внешнего исправимого брака

Расходы, увеличивающие себестоимость, включают:

- подтвержденные затраты на исправление брака у потребителя;

- расходы на транспортировку бракованной продукции;

- возмещение других расходов покупателя, связанных с бракованной продукцией.

Если брак исправляется у производителя, он учитывается в течение времени исправления на забалансовом счете 002.

| Счет Дт | Счет Кт | Описание проводки | Сумма проводки | Документ-основание |

| 28 | 60.01 | Транспортные расходы включены в сумму потерь от брака | 200 | Счет за услуги перевозчика |

| 28 | 10.01, 25, 69, 70 | Учтены расходы производителя на исправление брака | 800 | Справка-расчет |

| 20.01 | 28 | Расходы на исправление производителем брака отнесены на себестоимость продукции | 1000 |

Как отразить внешний неисправимый брак

Увеличение себестоимости происходит за счет:

- производственной себестоимости забракованной потребителем продукции;

- возмещения покупателю затрат на приобретение, доставку этой продукции и т.д.

Проводки по 28 счету, если выявлен неисправимый брак:

| Счет Дт | Счет Кт | Описание проводки | Сумма проводки | Документ-основание |

| 96 | 28 | Списание потерь от брака за счет резерва предприятия на гарантийный ремонт (при его наличии) | 2000 | Акт о выявлении брака, претензия |

| 62.01 | 90.01 | СТОРНО! Списание части выручки, приходящейся на брак | 2000 | Справка-расчет |

| 90.02 | 41.01 (43) | СТОРНО! Списание полной себестоимости бракованной продукции | 1300 |

Как свидетельствует редакционная почта, многие бухгалтеры при отражении в учете операций по выявленному браку в производстве не применяют ПБУ 18/02 «Учет расчетов по налогу на прибыль». Однако это неправильно. Порядок учета расходов по браку в бухгалтерском и налоговом учете различен. В настоящей статье на конкретных примерах мы рассмотрим применение ПБУ 18/02 в случаях окончательного и исправимого брака.

Что такое брак?

Прежде чем рассматривать применение ПБУ 18/02, отметим, что браком в производстве считаются продукция и полуфабрикаты, которые не соответствуют по своему качеству установленным стандартам или техническим условиям и не могут быть использованы по своему прямому назначению или могут быть использованы лишь после исправления.

Такое определение брака содержится, в частности, в п. 2.13 Инструкции по калькулированию себестоимости продукции на предприятиях молочной, маслосыродельной и молочно-консервной промышленности, утвержденной Минсельхозпродом РФ 19 марта 1996 г.

Классификации брака

По характеру дефектов брак можно разделить на:

· исправимый;

· неисправимый (окончательный).

Исправимым браком считаются изделия, полуфабрикаты, детали и работы, которые после исправления могут быть использованы по прямому назначению и исправление которых технически возможно и экономически целесообразно. Окончательным браком считаются изделия, полуфабрикаты, детали и работы, которые не могут быть использованы по прямому назначению и исправление которых технически невозможно и (или) экономически нецелесообразно.

ПРИМЕР 1

При сборке двух биноклей себестоимостью 3000 руб. каждый монтажником ОАО «Алмаз» был допущен брак. Соответствующая постоянно действующая комиссия ОАО «Алмаз» пришла к выводу, что исправление обоих изделий технически возможно. При этом исправление первого обойдется обществу в 200 руб. (поврежден корпус), а второго — в 2600 руб. (разбита оптика).

Исходя из этого, комиссия приняла решение, что первое изделие относится к исправимому браку, а второе — к окончательному.

По месту обнаружения брак подразделяется на:

· внутренний, выявленный на предприятии до отправки продукции потребителю;

· внешний, выявленный у потребителя в процессе сборки, монтажа или при эксплуатации изделия.

По виновному лицу брак можно подразделить на две категории. Первая: виновник брака установлен (обнаружен). Вторая: лицо, виновное в возникновении брака, не установлено (не обнаружено).

Бухгалтерский учет

В Плане счетов для учета брака предназначен счет 28 «Брак в производстве», на котором отражается информация о потерях от брака в производстве. Если виновник брака найден, то потери следует взыскивать с виновника.

Затраты по выявленному внутреннему и внешнему браку в бухгалтерском учете собираются по дебету счета 28 и кредиту счета учета затрат.

Затраты организации на исправление брака, связанные с выполнением договоров на выполнение работ, услуг, включаются в себестоимость работ, услуг и переносятся со счета 28 на счет 20 «Основное производство», а в дальнейшем — на счет 90 «Продажи» субсчет 2 «Себестоимость продаж».

Налоговый учет

В целях налогообложения потери от брака учитываются в составе прочих расходов, связанных с производством и реализацией (подп. 47 п. 1 ст. 264 НК РФ). Датой признания расходов от брака является дата выявления брака (п. 1 ст. 272 НК РФ). При этом факт наличия брака должен быть документально подтвержден (п. 1 ст. 252 НК РФ).

Для налогоплательщиков данные расходы являются косвенными. Поэтому они учитываются в составе расходов отчетного периода в полном объеме (п. 2 ст. 318 НК РФ).

В случаях когда потери от выявленного брака взыскиваются с виновника — работника организации, сумма, взыскиваемая в возмещение причиненного ущерба, учитывается в составе внереализационных доходов (п. 3 ст. 250 НК РФ). Данный доход признается в налоговом учете на дату согласия работника компенсировать сумму причиненного ущерба (подп. 4 п. 4 ст. 271 НК РФ).

Внутренний окончательный брак

Как уже было отмечено, окончательный брак не подлежит исправлению. Если виновник брака отсутствует (не найден), то стоимость брака списывается на затраты по производству.

Для оформления внутреннего брака не установлено унифицированной формы первичного учетного документа. Поэтому организациям необходимо разработать эту форму самостоятельно (п. 2 ст. 9 Федерального закона от 21.11.96 № 129-ФЗ «О бухгалтерском учете»).

Что касается учета «входного» НДС, приходящегося на испорченное сырье, то вопрос его восстановления на настоящий момент не имеет однозначного решения.

Так, из Постановления ФАС Северо-Кавказского округа от 04.10.2004 № Ф08-4617/2004-1748А следует, что суммы НДС, уплаченные при приобретении товаров, использованных для производства продукции, не давшей облагаемого оборота (брак, списанный на затраты), подлежат восстановлению.

ФАС отметил, что, поскольку брак обществом не реализовывался и безвозмездно не передавался, налоговая инспекция правомерно пришла к выводу об отсутствии объекта налогообложения и обязанности налогоплательщика восстановить суммы налога на добавленную стоимость.

В Постановлении ФАС Западно-Сибирского округа от 02.08.2006 № Ф04-4812/2006(25040-А46-31) суд встал на сторону налогоплательщика.

Руководствуясь положениями п. 2 и 3 ст. 170, ст. 171 НК РФ, суд сделал вывод о том, что если товарно-материальные ценности изначально приобретались для целей производства продукции, подлежащей налогообложению, то у налогового органа не было правовых оснований для восстановления сумм НДС по указанным товарно-материальным ценностям к уплате в бюджет. И то обстоятельство, что в процессе производства из приобретенного налогоплательщиком сырья в результате получился брак, для производства налогового вычета значения не имеет.

Виновниками внутреннего брака, как правило, являются сотрудники организации. В этом случае согласно Плану счетов суммы, взыскиваемые с виновников брака, отражаются по кредиту счета 28 в корреспонденции с дебетом счета 73 «Расчеты с персоналом по прочим операциям» субсчет 2 «Расчеты по возмещению материального ущерба».

Статьей 238 Трудового кодекса РФ установлено, что работник обязан возместить работодателю причиненный ему прямой действительный ущерб. Неполученные доходы (упущенная выгода) взысканию с работника не подлежат.

СПРАВКА

Под прямым действительным ущербом понимается реальное уменьшение наличного имущества работодателя или ухудшение состояния указанного имущества (в том числе имущества третьих лиц, находящегося у работодателя, если работодатель несет ответственность за сохранность этого имущества), а также необходимость для работодателя произвести затраты либо излишние выплаты на приобретение, восстановление имущества либо на возмещение ущерба, причиненного работником третьим лицам (ст. 238 ТК РФ).

В общем случае за причиненный ущерб работник, не являющийся материально ответственным лицом, несет материальную ответственность в пределах своего среднего месячного заработка (ст. 241 ТК РФ).

Взыскание суммы причиненного ущерба в пределах среднего месячного заработка производится по распоряжению руководителя, которое может быть сделано не позднее одного месяца со дня окончательного установления работодателем размера причиненного работником ущерба (ст. 248 ТК РФ). Если месячный срок истек или работник не согласен добровольно возместить причиненный работодателю ущерб, а сумма причиненного ущерба, подлежащая взысканию с работника, превышает его средний месячный заработок, то взыскание может осуществляться только судом.

При удержании ущерба, причиненного в результате брака, необходимо учитывать, что общий размер всех удержаний при каждой выплате заработной платы не может превышать 20% (ст. 138 ТК РФ). Причем 20% следует рассчитывать от суммы, реально получаемой работником, то есть без НДФЛ.

При погашении задолженности работником путем удержания из заработной платы в учете производится запись по дебету счета 70 «Расчеты с персоналом по оплате труда» в корреспонденции с кредитом счета 73 субсчет 2 «Расчеты по возмещению материального ущерба».

Применение ПБУ 18/02 в случае окончательного брака

Расходы по выявленному браку в общем случае признаются в бухгалтерском и в налоговом учете в разные периоды.

Так, если работник организации — виновник брака — соглашается компенсировать сумму причиненного ущерба, то в бухгалтерском учете нет ни расхода, ни дохода.

В налоговом учете первоначально необходимо отразить расход на дату выявления брака (п. 1 ст. 272 НК РФ). А затем на дату согласия работника компенсировать сумму причиненного ущерба в налоговом учете следует учесть внереализационный доход (п. 3 ст. 250 НК РФ).

В рассматриваемом случае у организации могут возникнуть разницы между величинами показателей бухгалтерской и налогооблагаемой прибыли. Это приводит к необходимости применения положений ПБУ 18/02.

Временные разницы возникают только тогда, когда имеется уверенность в том, что в последующих периодах они будут уменьшены. Поскольку в периоде выявления окончательного брака неизвестно:

· согласится ли компенсировать причиненный ущерб работник организации — виновник брака;

· какое решение примет суд (в случае рассмотрения спора в судебном порядке),

то считаем, что рассматриваемая разница в бухгалтерском учете может быть квалифицирована как постоянная.

Проиллюстрируем сказанное на примере.

ПРИМЕР 2

В марте 2007 года в ЗАО «Альфа» со склада в производство передано 200 кг сырья, фактическая себестоимость которого по данным бухгалтерского и налогового учета составляет 60 руб./кг. Сумма НДС по данному сырью в размере 2160 руб. на момент передачи в производство принята к вычету.

По вине работника, который не является материально ответственным лицом, из 100 кг сырья произведен брак, не подлежащий исправлению. Брак был выявлен и документально оформлен в апреле. Виновный в браке работник дал согласие на возмещение причиненного ущерба в мае 2007 года. По распоряжению руководителя стоимость испорченного сырья удерживается из заработной платы работника, средний заработок которого составляет 10 000 руб.

Организацией принято решение о восстановлении «входного» НДС по сырью, использованному при изготовлении бракованной продукции.

В данном случае сумма НДС, подлежащая восстановлению, составляет 1080 руб. (100 кг х 60 руб./кг х 18%). В бухгалтерском учете восстановление НДС отражается записью:

Дебет 19 Кредит 68.

Восстановленная сумма НДС может быть списана в дебет счета 28 в корреспонденции с кредитом счета 19.

В рассматриваемом случае сумма причиненного ущерба составляет 7080 руб. (6000 руб. + 1080 руб.), что меньше среднего заработка работника, и, следовательно, возмещается им в полном объеме.

В налоговом учете ЗАО «Альфа» расходы по браку учитываются в апреле, на дату выявления брака. В этом месяце рассматриваемые расходы обусловливают различие между показателями бухгалтерской и налогооблагаемой прибыли.

По нашему мнению, в данном случае расходы по браку являются постоянной разницей, приводящей к возникновению в учете ЗАО «Альфа» постоянного налогового актива. Величина постоянного налогового актива равняется произведению постоянной разницы, возникшей в отчетном периоде, на ставку налога на прибыль, установленную законодательством Российской Федерации о налогах и сборах и действующую на отчетную дату. В рассматриваемом случае постоянный налоговый актив равен 1699,2 руб. (7080 руб. х 24%).

В мае 2007 года в налоговом учете ЗАО «Альфа» необходимо признать внереализационный доход на сумму компенсации, взыскиваемую с работника в возмещение причиненного ущерба, — 7080 руб.

В бухгалтерском учете в этом месяце нет ни дохода, ни расхода. Таким образом, в мае в учете ЗАО «Альфа» имеет место постоянная разница на сумму 7080 руб., которая обусловливает возникновение постоянного налогового обязательства на сумму 1699,2 руб. (7080 руб. х 24%).

В бухгалтерском учете ЗАО «Альфа» могут быть осуществлены следующие записи:

в марте 2007 года:

Дебет 20 Кредит 10

— 12 000 руб. (200 кг х 60 руб./кг) — отражена передача сырья со склада в производство;

в апреле 2007 года:

Дебет 28 Кредит 20

— 6000 руб. (100 кг х 60 руб./кг) — отражены потери от брака

Дебет 19 Кредит 68 субсчет «Расчеты по НДС»

— 1080 руб. — восстановлен НДС по сырью, использованному при производстве брака

Дебет 28 Кредит 19

— 1080 руб. — сумма НДС списана на потери от брака

Дебет 68 Кредит 99

— 1699,2 руб. — отражен постоянный налоговый актив;

в мае 2007 года:

Дебет 73 субсчет 2 «Расчеты по возмещению материального ущерба» Кредит 28

— 7080 руб. — отражена задолженность сотрудника по возмещению причиненного ущерба

Дебет 99 Кредит 68

— 1699,2 руб. — отражено постоянное налоговое обязательство

Погашение задолженности сотрудника по возмещению причиненного ущерба за счет заработной платы отразится проводкой:

Дебет 70 Кредит 73 субсчет 2 «Расчеты по возмещению материального ущерба».

Внешний исправимый брак

Пунктом 1 ст. 469 ГК РФ установлено, что продавец обязан передать покупателю товар, качество которого соответствует договору купли-продажи.

Согласно п. 1 ст. 475 ГК РФ, если недостатки товара не были оговорены продавцом, покупатель, которому передан товар ненадлежащего качества, вправе по своему выбору потребовать от продавца:

· соразмерного уменьшения покупной цены;

· безвозмездного устранения недостатков товара в разумный срок;

· возмещения своих расходов на устранение недостатков товара.

Внешний брак оформляется Актом об установленном расхождении по количеству и качеству при приемке товара (форма № ТОРГ-2) и Актом об установленном расхождении по количеству и качеству при приемке импортного товара (форма № ТОРГ-3).

Применение ПБУ 18/02 в случае исправимого брака

В бухгалтерском учете потери от брака формируют себестоимость изготавливаемой продукции (выполняемых работ, оказываемых услуг).

У организаций, изготавливающих продукцию, расходы по браку, а также затраты по исправлению брака первоначально учитываются на счете 28. С этого счета они списываются на счет 20 «Основное производство». Исправленная готовая продукция отражается на счете 43 «Готовая продукция». При этом в бухгалтерском учете производится запись по кредиту счета 20 в корреспонденции с дебетом счета 43.

По мере реализации готовой продукции ее себестоимость списывается с кредита счета 43 в дебет счета 90 субсчет 2 «Себестоимость продаж». Таким образом, в бухгалтерском учете сумма потерь от брака участвует в формировании прибыли по данным бухгалтерского учета в момент реализации исправленной готовой продукции.

Совершено другая картина наблюдается в налоговом учете. У большинства налогоплательщиков потери от брака являются косвенными расходами. В силу п. 2 ст. 318 НК РФ косвенные расходы на производство и реализацию, осуществленные в отчетном (налоговом) периоде, в полном объеме относятся к расходам текущего отчетного (налогового) периода с учетом требований, предусмотренных НК РФ. То есть в налоговом учете на дату выявления брака расходы от брака учитываются полностью.

Иными словами, в том периоде, когда в бухгалтерском учете расходы по браку относятся на счет 28, в налоговом учете они учитываются при расчете налогооблагаемой прибыли.

Получается, что, если готовая продукция, в себестоимость которой включены потери от брака, реализована в последующих периодах после выявления брака, у организации возникает разница между величинами показателей прибыли по данным бухгалтерского и налогового учета. Следовательно, возникает необходимость применения ПБУ 18/02.

Поскольку один и тот же вид расходов (потери от выявленного брака) признается в бухгалтерском и налоговом учете в разных периодах (в налоговом — в момент выявления, в бухгалтерском — в момент реализации в составе себестоимости готовой продукции), то данная разница является налогооблагаемой временной разницей (п. 12 ПБУ 18/02), приводящей к возникновению в учете организации отложенного налогового обязательства (п. 15 ПБУ 18/02).

Проиллюстрируем сказанное на примере.

ПРИМЕР 3

ООО «Омега» изготовило на заказ партию готовых изделий за 944 000 руб. (в том числе НДС — 144 000 руб.). Представитель заказчика в мае 2007 года прибыл на склад ООО «Омега» с целью получения заказа. В результате осмотра готовой продукции было выявлено, что часть готовой продукции была изготовлена с браком.

Заказчик потребовал замены бракованных изделий. Фактическая себестоимость брака составила 50 000 руб. Брак был исправлен. Расходы на исправление брака составили 48 000 руб. (заработная плата и соответствующие ей налоги и взносы).

Готовая продукция была поставлена заказчику в июне 2007 года. Общая сумма затрат ООО «Омега» по исполнению заказа (в том числе на исправление бракованных изделий) составила 600 000 руб.

В налоговом учете ООО «Омега» потери от брака учитываются на дату выявления брака, т. е. в мае. В этом месяце показатель прибыли по данным налогового учета на 50 000 руб. меньше, чем в бухгалтерском учете. Следовательно, в бухгалтерском учете ООО «Омега» необходимо сформировать отложенное налоговое обязательство на сумму 12 000 руб. (50 000 руб. х 24%).

В июне себестоимость реализованной готовой продукции в бухгалтерском учете составила 600 000 руб., а в налоговом — 550 000 руб., поскольку расходы по браку в налоговом учете учтены в мае. Указанное приводит к тому, что прибыль в налоговом учете в июне на 50 000 руб. больше, чем в бухгалтерском. Все это приводит к полному погашению отложенного налогового обязательства.

В бухгалтерском учете ООО «Омега» могут быть осуществлены следующие записи:

в апреле:

Дебет 28 Кредит 43

— 50 000 руб. — отражены потери от выявленного брака

Дебет 28 Кредит 70, 69

— 48 000 руб. — учтены расходы по исправлению брака

Дебет 20 Кредит 28

— 98 000 руб. — отражены затраты по исправлению брака

Дебет 43 Кредит 20

— 98 000 руб. — оприходована на склад готовая продукция после исправления брака

Дебет 68 Кредит 77

— 12 000 руб. — отражено отложенное налоговое обязательство;

в мае:

Дебет 62 Кредит 90 субсчет 1 «Выручка»

— 944 000 руб. — отражена выручка от продажи продукции

Дебет 90 субсчет 2 «Себестоимость продаж» Кредит 43

— 600 000 руб. — учтена фактическая себестоимость готовой продукции

Дебет 90 субсчет 3 «Налог на добавленную стоимость» Кредит 68

— 144 000 руб. — отражен НДС к уплате в бюджет

Дебет 77 Кредит 68

— 12 000 руб. — погашено отложенное налоговое обязательство.

3.8. Санитарные требования к отпуску пищевых продуктов

3.8.1. К продаже допускаются только доброкачественные пищевые продукты. Перед подачей пищевых продуктов в фасовочные помещения или торговый зал обязательно должно проверяться их качество, состояние упаковки и наличие маркировки.

Продавцы обязаны следить за качеством реализуемых пищевых продуктов. В случае обнаружения изменения качества пищевых продуктов необходимо задержать их продажу и немедленно сообщить об этом администрации для решения вопроса о возможности дальнейшей реализации продуктов.

Ответственность за реализацию покупателям недоброкачественных пищевых продуктов несет продавец.

В торговом зале магазина или отделе, осуществляющем торговлю новыми видами продукции, на видном месте должны быть вывешены сведения о потребительских свойствах продуктов питания, входящих в их состав компонентах, пищевых добавках, а также рекомендации по приготовлению и использованию.

3.8.2. Подготовка пищевых продуктов к продаже производится в специальных помещениях, предназначенных для этой цели, где производится предварительная зачистка грязных поверхностей, заветренных срезов, верхнего пожелтевшего слоя у жиров, протирка сычужных сыров и колбасных изделий, расфасовка пищевых продуктов, освобождение их от тары, протирка бутылок, банок, зачистка и др.

Подготовку пищевых продуктов к продаже должны производить продавцы или специально выделенные для этого лица. Использование для этой цели уборщиц, рабочих, случайных лиц не допускается.

3.8.3. Продажа сырых продуктов (мяса, птицы, рыбы, морепродуктов, яиц, овощей и др.) и полуфабрикатов из них должна производиться в специальных отделах раздельно от реализации готовых к употреблению продуктов.

В отделах и магазинах заказов при подготовке индивидуальных заказов, взвешивание и упаковка сырых и готовых к употреблению пищевых продуктов должны производиться раздельно.

3.8.4. При отпуске покупателям нефасованных пищевых продуктов продавец обязан пользоваться щипцами, лопатками, совками, черпаками, ложками и др. Рабочие места продавцов должны обеспечиваться маркированными разделочными досками и ножами.

3.8.5. Запрещается взвешивание пищевых продуктов непосредственно на весах, без оберточной бумаги и других упаковочных материалов. Не допускается отпуск пищевых продуктов в грязную тару покупателя и печатную макулатуру.

3.8.6. При организации обслуживания на дому доставка пищевых продуктов заказчику должна осуществляться в условиях, исключающих загрязнение продуктов и их порчу.

3.8.7. Запрещается отпуск покупателям пищевых продуктов случайно упавших на пол или загрязненных иным путем (санитарный брак). Санитарный брак следует собирать в специальную емкость с соответствующей маркировкой.

3.8.8. Для отбора и определения свежести хлеба и хлебобулочных изделий в магазинах самообслуживания (отделах) должны быть специальные вилки, щипцы, не менее 2-х штук на один погонный метр торгового оборудования. Для упаковки хлебобулочных изделий в предприятиях рекомендуется организация продажи бумажных и полиэтиленовых пакетов.

Запрещается нарезка подсобными рабочими и покупателями.

3.8.9. Нарезка тортов и продажа их частями допускается только в кафетериях, при условии потребления изделий покупателями на месте и при наличии соответствующих условий для хранения и обработки инвентаря, посуды.

3.8.10. В отделах реализации фляжного молока должны быть трафареты, предупреждающие о необходимости кипячения молока.

Запрещается прием и реализация творога, изготовленного из непастеризованного молока, молока и сливок с повышенной кислотностью (самоквас).

3.8.11. При отпуске жидких молокопродуктов (молоко, сметана и др.) запрещается держать посуду покупателя над открытым бидоном, флягой, бочкой и др., а также сливать продукты обратно из посуды покупателя в общую тару.

Запрещается оставлять торговый инвентарь (ложки, лопатки и др.) в таре с молоком, творогом и сметаной; их необходимо держать в специальной посуде и ежедневно промывать. Молочный инвентарь должен использоваться строго по назначению.

3.8.12. Запрещается реализация мороженого, растаявшего и вторично замороженного.

3.8.13. Отпуск яиц производится с предварительной проверкой их качества на овоскопе. Запрещается продажа яиц в отделах (секциях) предприятий, реализующих продукты, готовые к употреблению (молочные, колбасные, кремовые кондитерские изделия др.).

3.8.14. Не допускаются к реализации консервы, имеющие дефекты: бомбаж, хлопушки, подтеки, пробоины и сквозные трещины, деформированные, с признаками микробиологической порчи продуктов (плесневение, брожение, ослизнение) и др.

3.8.15. При реализации напитков из изотермических емкостей следует руководствоваться действующей «Инструкцией по обслуживанию изотермических емкостей, предназначенных для продажи безалкогольных напитков, квасов и пива в розлив».

3.8.16. Бутылки с напитками и водой, стеклянные баллоны с соками перед их вскрытием должны обтираться снаружи влажной чистой тканью. Вскрытие стеклотары производится на столе перед отпуском потребителю. Предварительно банки с соками тщательно осматриваются на наличие бомбажа и посторонних включений.

3.8.17. При торговле безалкогольными напитками и соками в предприятии мытье стаканов должно производиться на месте их продажи с помощью шприцев двойного действия. В конце рабочего дня необходимо промывать стаканы с добавлением моющих средств и ополаскивать горячей проточной водой (температура не ниже 65 ° С).

При отсутствии условий для мытья стаканов отпуск напитков разрешается только в стаканчики одноразового использования. Категорически запрещается повторное использование одноразовых стаканчиков.

3.8.18. Чистую посуду для отпуска напитков хранят на лотках в перевернутом виде. Перед заполнением стаканы повторно промывают. Запрещается мытье стаканов для отпуска напитков в ведрах и тазах.

3.8.19. Продажа плодоовощной продукции производится в специализированных плодоовощных магазинах, отделах и секциях, а также в павильонах мелкорозничной сети.

В период массового поступления картофеля и свежей плодоовощной продукции допускается ее продажа с лотков, тележек и др., а также на открытых овощных базарах. Запрещается реализация загнивших, испорченных овощей и фруктов.

3.8.20. Отпуск плодоовощной переработанной продукции (квашеной, соленой, маринованной и др.) необходимо проводить раздельно от реализации овощей и фруктов, специальным инвентарем (ложками, вилками, щипцами и др.) в чистую тару.

Запрещается реализация соков на розлив в отделах овощей и фруктов.

3.8.21. На плодоовощных базах и в магазинах рекомендуется мытье корнеплодов и фасовка их в сетки и пакеты для реализации.

3.8.22. Продажа моющих, отбеливающих средств, стиральных порошков, паст допускается только в обособленных отделах крупных продовольственных магазинов, универсамов в условиях, исключающих возможность контакта их с пищевыми продуктами как в торговом зале, так и в складских помещениях.