Содержание

- Без подписи главбуха денежные и расчетные документы, финансовые и кредитные обязательства считаются недействительными и не должны приниматься к исполнению. После всего ска

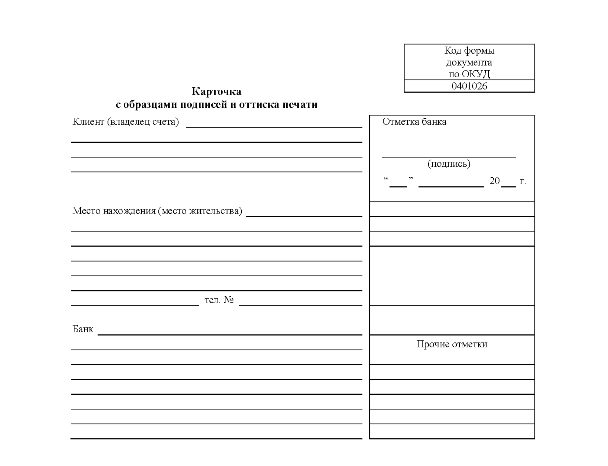

- Главным же ноу-хау стали изменения, внесеннные в форму карточки с образцами подписей и оттиска печати и в порядок ее заполнения.

- Открытие счета

- Право подписи

Без подписи главбуха денежные и расчетные документы, финансовые и кредитные обязательства считаются недействительными и не должны приниматься к исполнению. После всего ска

Без подписи главбуха денежные и расчетные документы, финансовые и кредитные обязательства считаются недействительными и не должны приниматься к исполнению. После всего сказанного становится очевидно, что увольнение главбуха (по собственному желанию или по желанию работодателя) является серьёзным испытанием для организации.

Значение фигуры главбуха переоценить трудно, как трудно переоценить значение лица, отвечающего за:

Без подписи главбуха денежные и расчетные документы, финансовые и кредитные обязательства считаются недействительными и не должны приниматься к исполнению. После всего сказанного становится очевидно, что увольнение главбуха (по собственному желанию или по желанию работодателя) является серьёзным испытанием для организации. Причем сама процедура увольнения и передачи дел более интересна новому главбуху и руководителю. С уходящего, как правило, взятки гладки.

В процессе проведения проверки проверяющим лицам (новый главбух, руководитель организации, комиссия или аудитор) необходимо обращать внимание, в частности, на то, как отражены в бухучёте все происходившие в организации хозяйственные операции, соответствуют ли даты совершения этих операций (например, дата перевода денег контрагентам) бухгалтерским записей и т. п. Если в процессе проведения проверки будут выявлены какие-либо нарушения, отсутствие ведения каких-либо необходимых журналов (книг) и т. п., то это обязательно отражается в акте приёмки-передачи. Книги (журналы), если их ведение предусматривается законодательством, должны быть заведены с даты выявления факта их отсутствия. Также можно проверить наличие и правильность оформления первичных документов, которые должны оформляться организацией по всем проводимым хозяйственным операциям. При этом необходимо помнить, что перечень лиц, имеющих право подписи первичных учётных документов, утверждает руководитель организации по согласованию с главным бухгалтером или уполномоченными ими на то лицами. Документы, которыми оформляются хозяйственные операции с денежными средствами, подписываются руководителем организации и главным бухгалтером или уполномоченными ими на то лицами. Своевременное и качественное оформление первичных учетных документов, передачу их в установленные сроки для отражении в бухгалтерском учёте, а также достоверность содержащихся в них данных обеспечивают лица, составившие и подписавшие эти документы. Право подписи перечисленных лиц должно быть оформлено соответствующими приказами руководителя организации. Первичные учетные документы принимаются к учёту, если они составлены по форме, содержащейся в альбомах унифицированных форм первичной учетной документации, а документы, форма которых не предусмотрена в этих альбомах, должны содержать обязательные реквизиты, предусмотренные статьей 9 закона о бухучёте. На малых предприятиях, не имеющих в штате кассира, обязанности последнего могут выполняться главбухом или другим работником по письменному распоряжению руководителя предприятия при условии заключения с ним договора о полной материальной ответственности (Порядок ведения кассовых операций в РФ; утв. решением Совета Директоров Банка России 22.09.93 ? 40). В этом случае в сроки, установленные руководителем организации, при смене кассиров производится внезапная ревизия кассы с полным полистным пересчетом денежной наличности и проверкой других ценностей, находящихся в кассе. Остаток денежной наличности в кассе сверяется с данными учета по кассовой книге. Для производства ревизии кассы приказом руководителя предприятия назначается комиссия, которая составляет акт. При обнаружении ревизией недостачи или излишка ценностей в кассе в акте указывается их сумма и обстоятельства возникновения. Напомним, что ответственность за соблюдение названного порядка ведения кассовых операций возлагается на руководителей предприятий, главных бухгалтеров и кассиров.

Другие юридические новости:

2003-03-05

«Любое выигрышное дело можно проиграть, а любое проигрышное выиграть» — из неопубликованного. Все зависит от того как Вы подойдете к делу. Вашему внимание предлагаются Способы затягивания заведомо проигрышного судебного процесса и уклонения от выплаты долга. …

2003-10-17

Максимальный размер платы за госрегистрацию прав на предприятие как имущественный комплекс и сделок с ним повышен с 20 до 30 тыс. рублей Максимальные размеры платы за предоставление информации о зарегистрированных правах на недвижимое имущество для физически…

2004-08-31

Число бедных в США выросло почти на полтора миллиона человек. Американское издание Financial Times публикует данные бюро, которое занимается переписью населения. Оказывается, что в США почти 36 миллионов бедняков. При этом без медицинского страхования в этой стране живут 4…

2003-11-04

Российское авторское общество (РАО) потребовало возбудить уголовное дело против производителя аудио- и видеотехники Rolsen, обвинив его в нарушении прав нескольких десятков российских авторов при выпуске диска для караоке. В Rolsen утверждают, что диск…

Главным же ноу-хау стали изменения, внесеннные в форму карточки с образцами подписей и оттиска печати и в порядок ее заполнения.

Инструкция Центрального банка России об открытии и закрытии счетов по вкладам (депозитам), депозитных счетов от 30.05.2014 года № 153-И, вступила в силу с 01.07.2014 года одновременно с законодательной отменой тайны банковского счета и банковского вклада. В данной инструкции учтены изменения, внесенные в антиотмывочный закон в прошлом году федеральным законом № 134-ФЗ. В частности, теперь указано, что кредитная организация отказывает клиенту в заключении договора банковского счета, вклада (депозита), депозитного счета, если не представлены документы, необходимые для идентификации клиента и представителя клиента. Коммерческие банки, непосредственно работающие с клиентами, теперь должны руководствоваться правилом, гласящим, что «при наличии подозрений о том, что целью открытия счета является совершение операций в целях легализации (отмывания) доходов, полученных преступным путем, или финансирования терроризма, кредитная организация в соответствии с правилами внутреннего контроля рассматривает вопрос о наличии оснований для отказа в заключении договора счета соответствующего вида». Если раньше было предусмотрено наличие прав первой и второй подписи, то теперь понятие первой и второй подписи упразднено.

Получается, что предельное количество лиц, наделенных правом подписи (соответствующих строк в карточке) может быть произвольным. Что само по себе, скажем так, не умно. В данном случае в инструкции Центрального банка просто не принят во внимание весь комплекс правовых понятий действующего гражданского законодательства, что говорит о сомнительном профессионализме специалистов, готовивших данную инструкцию. Было бы куда логичнее в случае отмены права первой и второй подписи – связать и, как следствие, ограничить количество подписей должностных лиц организации, имеющими право распоряжаться банковским счетом, лицами, указанными в ЕГРЮЛ, имеющими право действовать от имени организации без доверенности. А это, как правило, за очень-очень редким исключением, одна подпись, а именно – руководителя организации, ее законного представителя, которому нет никакого смысла передавать это право какому-нибудь уполномоченному лицу.

Отметим, что переоформление карточек, принятых банком до вступления в силу Инструкции, не требуется.

Отметим, что переоформление карточек, принятых банком до вступления в силу Инструкции, не требуется.

В соответствии с п. 4.1 инструкции Банка России от 30.05.2014 № 153-И «Об открытии и закрытии банковских счетов, счетов по вкладам (депозитам), депозитных счетов» (далее – Инструкция № 153-И) для открытия расчетного счета юридическому лицу, созданному в соответствии с законодательством РФ, в банк представляются: а) свидетельство о государственной регистрации юридического лица;

В соответствии с п. 4.1 инструкции Банка России от 30.05.2014 № 153-И «Об открытии и закрытии банковских счетов, счетов по вкладам (депозитам), депозитных счетов» (далее – Инструкция № 153-И) для открытия расчетного счета юридическому лицу, созданному в соответствии с законодательством РФ, в банк представляются: а) свидетельство о государственной регистрации юридического лица;

б) учредительные документы юридического лица; в) выданные юридическому лицу лицензии (разрешения), если данные лицензии (разрешения) имеют непосредственное отношение к правоспособности клиента заключать договор, на основании которого открывается счет; г) карточка (за исключением случаев, предусмотренных п. 1.12 Инструкции № 153-И, согласно которому для открытия счета клиент обязан представить документы, предусмотренные Инструкцией № 153-И, а также иные документы в случаях, когда законодательством РФ открытие счета обусловлено наличием документов, не указанных в данной инструкции. Банк вправе не требовать представления тех документов, которые находятся в юридическом деле клиента, формируемом в соответствии с гл. 10 Инструкции № 153-И). д) документы, подтверждающие полномочия лиц, указанных в карточке, на распоряжение денежными средствами, находящимися на счете, а в случае, когда договором предусмотрено удостоверение прав распоряжения денежными средствами, находящимися на счете, с использованием аналога собственноручной подписи, документы, подтверждающие полномочия лиц, наделенных правом использовать аналог собственноручной подписи; е) документы, подтверждающие полномочия единоличного исполнительного органа юридического лица; ж) свидетельство о постановке на учет в налоговом органе либо документ, выдаваемый налоговым органом в случаях, предусмотренных законодательством РФ, в целях открытия счета. Указанные правила применяются и для изменения перечня лиц, которые имеют право распоряжаться денежными средствами на расчетном или ином счете юридического лица. Соответственно, если возникает необходимость расширить круг лиц, которые имеют право распоряжаться денежными средствами, в кредитное учреждение необходимо представить: – подлинник или заверенную юридическим лицом копию о наделении кого-либо из сотрудников, помимо генерального директора, правом первой подписи; – заново оформленную карточку с образцами подписей, которая может быть заверена нотариусом или самим кредитным учреждением; – копию паспорта лица, которому предоставляется право «дополнительной» первой подписи. Предоставление права «дополнительной» первой подписи относится к компетенции генерального директора, если эти его полномочия не ограничены уставом юридического лица. Это может быть любой сотрудник, за исключением главного бухгалтера или бухгалтера предприятия, которым в соответствии с банковскими правилами предоставляется право второй подписи. Упоминаемый в Инструкции № 153-И «аналог собственноручной подписи» означает электронную подпись генерального директора или «ключ» к программному продукту «банк-клиент». Таким образом, при оформлении права «дополнительной» первой подписи для соответствующего лица одновременно для него может быть оформлено и право на использование «аналога собственноручной подписи». Для этой цели приказ о предоставлении права «дополнительной» первой подписи должен содержать соответствующее указание, а в определенных случаях должно быть подписано дополнительное соглашение к договору банковского счета юридического лица. С 1 июля 2014 года действует новая инструкция Банка России об открытии и закрытии банковских счетов, счетов по вкладам (депозитам) и депозитных счетов от 30.05.14 № 153-И (далее — Инструкция № 153-И). В этой процедуре может быть задействован и бухгалтер (например, при оформлении банковской карточки). Расскажем, на какие положения нового документа бухгалтеру следует обратить внимание.

Открытие счета

Документы

Чтобы открыть счет в банке, компании требуется заключить с этим банком соответствующий договор. В этих целях в банк представляется комплект документов, определенный пунктом 4.1 Инструкции № 153-И. В общем случае в него входят:

- свидетельство о государственной регистрации организации;

- учредительные документы (как правило — устав);

- карточка с образцами подписей и оттиска печати (за исключением случаев, указанных в п. 1.12 Инструкции № 153-И);

- документы, подтверждающие полномочия лиц, наделенных правом подписи;

- документы, подтверждающие право использования аналога собственноручной подписи (например, электронной подписи), если использование такого аналога предусмотрено договором;

- документы, которые подтверждают полномочия единоличного исполнительного органа организации;

- свидетельство о постановке на учет в налоговой инспекции либо документ, выдаваемый инспекцией именно в целях открытия счета;

- лицензии, если они имеют непосредственное отношение к правоспособности организации заключать договор банковского счета.

Заметим, что до 1 июля 2014 года банки были вправе отказывать в заключении договора банковского счета, если клиентом не будут предоставлены документы или сведения, необходимые для его идентификации (п. 1.2 Инструкции № 28-И). С 1 июля банк при тех же обстоятельствах обязан отказать в заключении договора (п. 1.2 Инструкции № 153-И). К «идентифицирующей» информации относятся, в частности, регистрационные документы, сведения о присутствии или отсутствии юридического лица по указанному в уставе местонахождению (так называемому юридическому адресу), перечень видов деятельности, список основных контрагентов и другие (приложение № 2 к Положению Банка России от 19.08.04 № 262-П).

Оформление банковских карточек

До 1 июля 2014 года предусматривалось, что право первой подписи в компании принадлежит, в общем случае, руководителю, а второй подписи — главному бухгалтеру и (или) лицам, уполномоченным на ведение бухгалтерского учета. То есть именно руководитель и главбух должны были указываться в карточке за исключением случаев, когда их полномочия передавались иным лицам (п. п. 7.5-7.7 Инструкции Банка России от 14.09.06 № 28-И). Теперь же наделять главбуха правом второй подписи не требуется. Право подписи может быть предоставлено любому сотруднику компании. При этом поменялись как форма, так и порядок заполнения банковских карточек. Если прежде в карточках было два поля (для первой и второй подписи), то теперь такого разделения нет (см. приложение № 1 к Инструкции № 153-И). По общему правилу, в обновленной карточке должно быть не менее двух подписей. Однако по соглашению с банком количество подписей можно изменять, например, сократить до одной (абз. 12 п. 7.5 Инструкции № 153-И). Если же подписей будет больше двух, то по соглашению с банком потребуется определить их сочетание. Например, установить, что вместе с подписью директора на платежке должна одновременно быть подпись, к примеру, финансового директора (абз. 13 Инструкции № 153-И). Обратите внимание

Переоформлять карточки, которые были сданы в банк до вступления в силу Инструкции № 153-И, не нужно (п.12.2 Инструкции № 153-И).

Право подписи

При открытии счета, повторимся, потребуются документы, подтверждающие полномочия лиц, наделенных правом подписи (подп. «д» п. 4.1 Инструкции № 153-И). Руководитель может наделить этим правом сотрудников организации, в том числе, бухгалтера. Подтверждающими право подписи документами могут быть:

– приказ о наделении правом подписи банковских документов;

– доверенность на право подписи банковских документов. При этом допускается, что право подписи может передаваться и сторонним лицам, например, управляющей организации или лицам, оказывающим услуги по ведению бухгалтерского учета (п. 7.5 Инструкции № 153-И).

Аналог собственноручной подписи

В договоре с банком можно предусмотреть, что для распоряжения денежными средствами на счете компания будет использовать аналог собственноручной подписи (подп. «д» п. 4.1 Инструкции № 153-И). Как правило, таким аналогом является электронная подпись. В этом случае в банк потребуется представить документ, который бы подтверждал наличие права использования электронной подписи. Таким документом может стать бумажный сертификат ключа проверки электронной подписи, который позволяет идентифицировать его принадлежность владельцу (подп. 2 ст. 2 Федерального закона от 06.04.11 № 63-ФЗ «Об электронной подписи»). Также потребуется паспорт или другое удостоверение личности (п. 1.7 Инструкции № 153-И). Кстати, банковская карточка может вообще не оформляться, если компания для распоряжения средствами будет использовать только цифровую подпись (п. 1.12 Инструкции № 153-И).

Закрытие счета

Основанием для закрытия банковского счета является прекращение договора банковского счета (п. п. 8.1 Инструкции № 153-И). Договор банковского счета может быть прекращен:

- по инициативе клиента;

- по инициативе банка;

- на основании вступившего в законную силу решения суда.

Перед закрытием счета имеет смысл снять все деньги со счета или перевести их на другой банковский счет. Банк должен провести такие операции не позднее семи дней с даты подачи соответствующего заявления (п. 3 ст. 859 ГК РФ). При этом в Инструкции № 153-И уточнено, как должен поступить банк с невостребованным остатком при закрытии: остаток направят на специальный счет в Банке России (п. 8.3 Инструкции № 153-И). Такой подход к невостребованным средствам, заметим, теперь согласуется с положениями гражданского законодательства (ст. 859 ГК РФ). В ранее действовавшей Инструкции Банка России от 14.09.06 № 28-И об этом не говорилось.