Содержание

- Какой стороной правильно приложить карту для оплаты?

- Положительные стороны нового способа расчета

- Недостатки бесконтактных платежей

- Другие способы безналичного расчета в магазине

- Какие виды бесконтактных карт выпускаются и сколько стоит обслуживание?

- Как заказать выпуск карты?

- Где я могу ей расплачиваться?

- Какой лимит на покупки с бесконтактной оплатой?

- Что делать, если терминал не поддерживает бесконтактный способ оплаты?

- Введение

- Пластиковые карточки как современный платежный инструмент

- История возникновения и развития пластиковых карт

- Дисконтные карты

- Платежные карты: кредитные и дебетовые

- Чековая гарантийная карточка

- Микропроцессорные карты

- Зарубежный опыт применения платежных карт

- Расчеты с использованием платежных карт

- Внедрение инноваций

- Возможности call-центров

- Расчеты через Интернет

- Обслуживание «мобильных» клиентов

- Характеристика и тенденции развития российского рынка платежных карт.

- Приложение 1

- Приложение 2

- Приложение 3

- Приложение 4

- Приложение 5

- Приложение 6

- Приложение 7

- Список используемой литературы

- Как работает NFC

- Как включить и настроить NFC

- Как пользоваться NFC

- Безопасность

Какой стороной правильно приложить карту для оплаты?

Бесконтактные банковские карты появились недавно. Они выпускаются Сбербанком России и применяются для оплаты покупок и услуг через специальное платежное устройство. Не все знают, как применять новый вид безналичного расчета в магазине, кафе, парикмахерской и других местах.

Как производится бесконтактный платеж

Новую карту не нужно вставлять в терминал и вводить пин-код, как при оплате обычным способом. Достаточно поднести ее к считывающему устройству терминала любой стороной и подождать завершения операции. Звуковой сигнал укажет на списание средств со счета.

В карту встроен специальный чип, реагирующий на радиоволновый сигнал. Благодаря ему происходит списание денег покупателя. Устройство чувствительно на расстоянии до 10 см., но специалисты рекомендуют плотно прикладывать карту к терминалу. Это позволит избежать прерывания расчетов при некачественной связи.

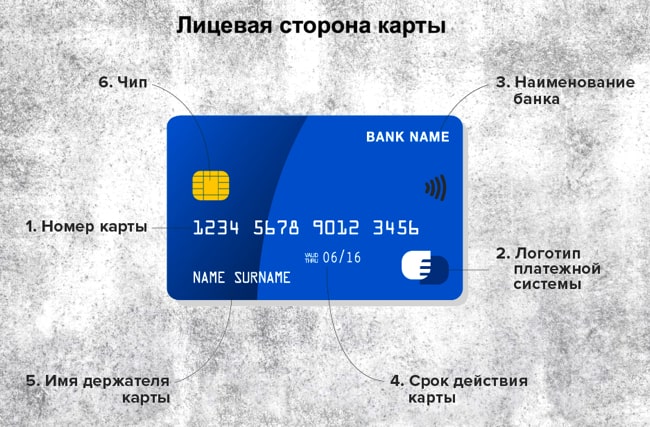

Прикладывать карту к терминалу для оплаты можно любой стороной, но лучше делать это задней стороной с магнитной полосой, чтобы не демонстрировать окружающим свой CVV/CVC код, расположенный сзади внизу, а также не царапать чип о терминал.

Положительные стороны нового способа расчета

Удобный и быстрый метод выигрывает перед традиционной оплатой. Но, не везде можно рассчитаться таким способом. Бесконтактный расчет поддерживается международными платежными системами PayPass для пластиковых карт MasterCard и PayWave — для VISA. На одной стороне такого пластика выведен значок в виде волн (Wi-Fi перевернутый на 90).

Обязательным условием проведения платежа является надпись на терминале и на карте PayPass или PayWave. Устройство и карта должны поддерживать функции данных платежных систем. Если все совпадает, то списание совершается за секунды.

Если сумма платежа превышает 1000 рублей, то при бесконтактной оплате придется вводить пин-код. Алгоритм операции прост и включает несколько шагов:

- Уточните сумму.

- Поднесите карту к считывающему устройству и приложите к нему любой стороной.

- Дождитесь сигнала об оплате.

- Заберите карту и получите чек от кассира.

Еще одно достоинство этого метода – изоляция от посторонних глаз. Платеж совершается без участия кассира и без введения пин-кода на виду у других людей. Бесконтактная карта не вставляется в терминал, а значит увеличивается ее срок службы.

Недостатки бесконтактных платежей

Пока пластик находится у хозяина, его счета в безопасности. Но, при краже, ими воспользуется посторонний человек. Без введения пин-кода мошенник рассчитается в магазине чужой картой на сумму до 1000 рублей. Таким путем он сможет расплатиться несколько раз.

Для безопасности бесконтактных платежей разработано специальное приложение на телефон. Бесконтактная карта загружается в приложение, и платеж делается с помощью телефона.

Перед оплатой приложение включается, устройство подносят экраном к терминалу и происходит списание денег. Потом приложение нужно отключить. Это обезопасит платежи, и сохранит деньги.

Другие способы безналичного расчета в магазине

Организации и торговые точки, принимающие безналичный расчет помещают на входных дверях наклейки с логотипами платежных систем МИР, MasterCard, Visa и Union Pay. Для проведения безналичного перечисления в магазине должен быть платежный терминал POS.

Современные модели электронных считывающих устройств обслуживают пластиковые карты с магнитной полосой, чипом и бесконтактные.

Карта с магнитной полосой

Устаревший тип пластика, на одной стороне которого вставлена черная магнитная полоса. Она содержит информацию, необходимую для списания средств. При оплате, пластик проводят магнитной полосой через считывающее устройство терминала и вводят пин-код.

В этот момент совершается перечисление нужной суммы. Кассир выдает чек, на котором надо расписаться. Важно, чтобы действия происходили в вашем присутствии.

Пластик таким образом быстро изнашивается и его приходится менять. Низкая защищенность платежей является недостатком карт с магнитной полосой. Данные на магнитном носителе не сложно скопировать и использовать в своих целях.

Карта с чипом

Для усовершенствования безналичных расчетов Центральный Банк России с 2013 г. начал выпускать карты с чипом. Кроме магнитной ленты пластик имеет встроенный чип. Это позволяет совершать безналичные платежи в любой торговой точке.

Перечисление проводится в терминалах, принимающих только пластик с полосой и в устройствах, работающих с чиповыми видами.

При оплате, пластик с чипом вставляют до упора в считывающий чип-ридер. Чип должен быть сверху. Вводится пин-код и операция завершается выдачей чека. Роспись покупателя на чеке не требуется.

Банковские карты с магнитной лентой постепенно уходят в прошлое. Пластик с чипом надежно обосновался в нашей повседневной жизни и заменил их. Расчет с помощью телефона пока не распространен у нас в стране. Но, скоро и такой вид оплаты войдет в наш обиход.

Вы также можете ознакомиться с рейтингом кредитных карт:

PayPass — система бесконтактных платежей международной платежной системы MasterCard Worldwide. Создана в первую очередь для ускорения и упрощения процесса оплаты покупки.

При расчете с кассиром картой, оснащенной технологией PayPass, достаточно прислонить ее к специальному терминалу PayPass и выразить свое согласие оплатить покупку, для чего нет необходимости доставать карточку из кармана, сумки, кошелька или другого места ее хранения. Данная технология может применяться на любых картах, в т.ч. и с магнитной полосой.

При оплате картой PayPass не нужно ставить подпись на чеке или вводить ПИН-код, если сумма покупки небольшая (например, для России не превышает 1 тыс. рублей).

Впервые карты с технологией PayPass появились в США в 2002 году. В настоящее время пользоваться ими можно в Австралии, Великобритании, Германии, Индонезии, Испании, Италии, Канаде, Китае, Корее, Ливане, Малайзии, Мексике, Монголии, ОАЭ, Польше, США, на Тайване, в Таиланде, Турции, на Филиппинах, во Франции, Чехии, Швейцарии, Японии и многих других странах.

В России система была внедрена в 2008 году. Сегодня карточки с технологией PayPass выпускают Райффайзенбанк, Альфа-Банк, Московский Индустриальный Банк, банки «Петрокоммерц», «Русский Стандарт», Ситибанк и др.

Какие виды бесконтактных карт выпускаются и сколько стоит обслуживание?

Технология бесконтактной оплаты доступна на классических, дебетовых, премиальных картах. Условия обслуживания и дополнительные возможности вы найдете на сайтах банков-партнеров.

Стоимость обслуживания определяется банком, выпустившим карту.

Возможности карты

- Быстрые и безопасные платежные операции.

- Более чем в 40 городах доступна оплата наземного транспорта. Оплата на всех станциях метро доступна в 5 городах: Санкт-Петербурге, Самаре, Новосибирске, Нижнем Новгороде, Екатеринбурге.

- Участие в программе лояльности для держателей карт «Мир».

Как заказать выпуск карты?

Выпуском карт занимаются банки, входящие в список наших партнеров. Условия выпуска вы можете уточнить в отделениях, на сайтах и по телефонам контактных центров банков.

Где я могу ей расплачиваться?

Банки активно подключают к приему бесконтактных карт «Мир» свои терминалы в торговых точках. Завершить этот процесс планируется в конце этого – начале следующего года. Также карту можно использовать как проездной. Более 40 городов поддерживают оплату проезда бесконтактной картой «Мир».

Какой лимит на покупки с бесконтактной оплатой?

В целях безопасности банк может установить ограничение на максимальный платеж по бесконтактной карте без введения PIN-кода, как правило, он составляет 1000 рублей за одну операцию. Для бесконтактной оплаты покупки, стоимость которой превышает эту сумму, потребуется ввести код.

Что делать, если терминал не поддерживает бесконтактный способ оплаты?

Вы можете расплатиться другим привычным способом – вставить карту в считыватель и ввести PIN-код. Контактный способ оплаты по карте «Мир» доступен в любом терминале по всей стране.

Муниципальное бюджетное общеобразовательное учреждение

средняя общеобразовательная школа №3

с углубленным изучением отдельных предметов городского округа Самара

Исследовательская работа на тему:

«Пластиковые карточки как современный платежный инструмент»

Секция: Платежные услуги и инструменты

Выполнила: ученица 7 «Г» класса

Горбачева Дарья Николаевна

Научный руководитель:

Хлевная Надежда Александровна

Самара, 2017

Введение 2

1. Пластиковые карточки как современный платежный инструмент 3

1.1 История возникновения и развития пластиковых карт 3

1.2.1 Дисконтные карты 5

1.2.2 Платежные карты: кредитные и дебетовые 5

1.2.3 Чековая гарантийная карточка 6

1.2.4 Микропроцессорные карты 7

2. Зарубежный опыт применения платежных карт 7

2.1 Расчеты с использованием платежных карт 8

2.2 Внедрение инноваций 9

2.3 Возможности call-центров 9

2.4 Расчеты через Интернет 10

2.5 Обслуживание «мобильных» клиентов 11

3. Характеристика и тенденции развития российского рынка платежных карт. 12

Заключение 14

Приложение 1 15

Приложение 2 16

Приложение 3 17

Приложение 4 18

Приложение 5 19

Приложение 6 20

Приложение 7 21

Список используемой литературы 22

Введение

В условиях развития мирохозяйственных связей происходит процесс интеграции экономик отдельных государств и развития платежных систем, в частности, в направлении развития безналичных форм расчетов, которые, в свою очередь, нашли широкое применение в современном мире. Одним из инструментов безналичных расчетов является пластиковая карта. В большинстве экономически развитых стран пластиковая карта является неотъемлемым атрибутом сферы торговли и услуг.

Цель работы: изучить пластиковые карты и операции по ним.

Задачи:

- изучить для чего нужна пластиковая карта,

- преимущества пластиковых карт,

- виды пластиковых карт.

Объект исследования: банковская карта.

Методы исследования:

1) Теоретический анализ источников и литературы.

2) Описание.

Практическая значимость: может быть применена для лекций по обществознанию и на уроках по финансовой грамотности.

Гипотеза: если пластиковые карты удобны в обращении, значит, скоро бумажные деньги будут ими заменены.

Банковская пластиковая карточка – универсальный платежный инструмент, являющийся ключом доступа к управлению банковским счетом и позволяющий своему владельцу оплачивать товары и услуги в различных торговых и сервисных предприятиях. Сегодня банковские карточки выступают ключевым элементом электронных банковских систем, все более активно вытесняя привычные чековые книжки и наличные деньги. Достаточно сказать, что безналичная оплата товаров и услуг в промышленно развитых странах достигает 90% в структуре всех денежных операций.

-

Пластиковые карточки как современный платежный инструмент

Платежные карты — это банковские карточные продукты. Пластиковая карточка в мире уже давно превратилась в важнейший инструмент не только банковской системы, но и повседневной жизни.

«Пластиковые деньги» или «пластиковые карточки» — широкое понятие, включающее в себя кредитные, расчетные, депозитные и многие другие карточки. Помимо вышеперечисленных, пластиковые карточки используются в качестве визиток, клубных карточек, клиентских карточек постоянных покупателей. Все эти карточки сделаны из пластика — отсюда и их название.

Очевидно, что переход к цивилизованному денежному обращению в России предполагает превращение пластиковых карт в общепризнанный инструмент жизнедеятельности человека.

Преимущества, связанные с использованием пластиковых карточек на российском рынке, очевидны. Это, в первую очередь, уменьшение риска потери денег, устранение риска традиционных форм хищений, льготы при получении услуг на предприятиях торговли и сервиса, уменьшение затрат при проведении финансовых операций, в том числе покупок с использованием различных валют, поскольку конвертация производится по биржевому, а не по магазинному курсу. Очевидны преимущества, получаемые от использования пластиковых карточек предприятиями торговли и сервиса: уменьшение расходов на инкассацию, транспортировку и обналичивание средств, упрощение расчетов с покупателями. Выдача наличных по предъявлению пластиковой карточки трактуется как кассовый аванс, поэтому банк, оказывающий такую услугу, является в данном определении «торгующей деньгами организацией».

Пластиковая карточка в мире уже давно превратилась в важнейший инструмент не только банковской системы, но и повседневной жизни.

-

История возникновения и развития пластиковых карт

Пластиковые деньги (пластиковые карточки) имеют давнюю историю. Первые карточки появились в Америке. Соединенные Штаты, как известно, страна с очень распространенной системой потребительского кредита. Еще в 1914 г. крупные магазина стали здесь выдавать кредитные карточки своим клиентам. В 1928 г. был изобретен первый предшественник пластиковых карточек — металлический ярлык, на котором было выдавлено имя и адрес клиента. Они были выпущены Бостонской компанией » Farrington Manufacturing» и выдавались только кредитоспособным клиентам. Продавец клал такую пластинку в специальный прибор, так называемый импринтер, и прокатывал, буквы которые были выдавленные на ней, отпечатывались на торговом чеке.

Позже были придуманы такие элементы финансово-кредитной схемы, как ежемесячное погашение долга, с периодом отсрочки (беспроцентного кредита) и многое другое. В 1936 г. появилось первое объединение предприятий, согласившихся кредитовать общих клиентов. Особый успех выпал на долю ресторанной кредитной карточки «Dinners Club” («Обеденный клуб”). Постоянные посетители ресторанов, имеющие хорошую репутацию, могли получить карточку «DC” и предъявлять ее во многих ресторанах Нью-Йорка вместо наличных денег. Рестораны передавали копии счетов в «DC”, который ежемесячно выставлял клиенту общий счет. Клиент расплачивался с «DC”, а тот — с ресторанами.

Ряд крупных американских банков, оценив успех первооткрывателей, выпустили свои кредитные карточки, пользоваться которыми можно было не только в ресторанах, но и в других местах. Так начали образовываться платежные системы: банк выпускал карточку и открывал счет клиенту; на территории страны и за рубежом создавалась целая сеть магазинов, баров, ресторанов, отелей и т.д., где принимали к оплате карточки, выпущенные банком-эмитентом, оборудовался центр, который занимался обслуживанием (процессингом) пластиковых карточек. Первопроходцами в освоении рынка пластиковых денег были известные ныне всему миру Bank of America; Master Card; American Express; Visa International. Первая карта компании American Express, была выпущена 1 октября 1958 года, а всего через один год она насчитывала более 475 тысяч частных держателей карточек и около 32 тысяч предприятий.

1.2 Виды пластиковых карт

Пластиковая карточка представляет собой пластину стандартных размеров (85.6 мм, 53.9 мм, 0.76 мм), изготовленную из специальной, устойчивой к механическим и термическим воздействиям, пластмассы. Основная функция пластиковой карточки – обеспечение идентификации использующего ее лица как субъекта платежной системы.

Все пластиковые карты подразделяются в зависимости от сферы применения.

-

Дисконтные карты

Дисконтные карты – пластиковая карта используемая предприятиями для организации системы скидок, бонусов, дополнительных услуг (для «привязки клиента» к торговой точке).

На сегодняшний день наиболее распространенным видом пластиковых карт являются дисконтные. Количество выпущенных в России и находящихся в обращении дисконтных карт исчисляется сотнями тысяч, их выпускают бары, рестораны, дискотеки, спортивные клубы, магазины предприятия сферы бытового обслуживания, туристические агентства медицинские и оздоровительные учреждения, гостиницы, рекламные агентства, телефонные и страховые компании, автозаправочные станции. Существуют целые дисконтные системы, объединяющие сеть торговых и сервисных предприятий. Каждая система дисконтных карт ориентирована на своего потребителя. Владельцу, карта позволяет экономить денежные средства путем получения всевозможных скидок и льгот, получать привилегированное обслуживание в широкой сети респектабельных фирм. А для предприятий, выпускающих дисконтные карты, увеличивать число клиентов.

-

Платежные карты: кредитные и дебетовые

Отсутствие нормативно-правового определения понятия платежной карты и вызванное этим неправильное толкование данного термина привели к тому, что на банковском рынке России долгое время все виды платежных карт именовались кредитными. Причем такое понимание платежной карты присутствовало не только на бытовом уровне, но и фигурировало практически во всех выпущенных нормативных актах. Только в последние годы банковские карты в документах стали справедливо называться платежными.

Дебетовая (расчётная) банковская карта позволяет совершать операции в пределах средств, имеющихся на счёте. То есть владелец карты может использовать только собственные денежные средства. Банк может устанавливать уровень неснижаемого остатка — некоторая сумма, при достижении которой клиент не может совершать операции до тех пор, пока не будет пополнен баланс счёта. Также в условиях банка может быть оговорено начисление процентов на остаток средств. Дебетовая карта служит в основном в качестве замены бумажных денег, а также позволяет совершать платежи в интернете. Большинство карт, выпускаемых в России, являются дебетовыми.

Кредитная карта предназначена для совершения операций на заёмные средства. По своим свойствам кредитная карта – это почти тоже, что кредит. Основная разница заключается в том, что средствами можно пользоваться по мере необходимости, при этом проценты начисляются только на сумму, которая была фактически использована.

-

Чековая гарантийная карточка

В качестве гарантии чека была выпущена специальная чековая гарантийная карточка (Check Guarantee Card). Она выдается банком, где открыт счет клиента, и применяется для того, чтобы избежать получения от недобросовестного клиента необеспеченного чека или чека с поддельной подписью. Появление таких карточек связано с широким распространением одной из форм чекового кредита, которая основана на наличии у того или иного лица обычного текущего счета. Чековая гарантийная карточка предусматривает автоматическое предоставление кредита в момент исчерпания остатка на чековом счете. При такой системе чеки принимаются к оплате до определенного оговоренного лимита, который может составлять от 100 до $500, а иногда и больше. На гарантийных карточках обычно имеется идентификационый номер, срок их действия и подпись клиента. Использование чековой гарантийной карточки имеет свои недостатки, к числу которых относится наличие ежедневного лимита — предельной суммы платежа, гарантированной карточкой.

-

Микропроцессорные карты

Микропроцессорные карты (чиповые карты, смарт-карты) — банковские карты, оснащенные микропроцессором. Традиционно многие годы карты, выпускаемые российскими банками, оснащались магнитной полосой, но несколько лет назад некоторые кредитные организации начали эмитировать и карты с микропроцессорами. Принципиальная разница между чипом и магнитной полосой — это уровень безопасности, который смарт-карта дает своему владельцу. Эксперты отмечают, что мошеннические операции по картам с чипом практически невозможны. Кроме того, чип не так подвержен механическим повреждениям, как магнитная полоса, и это увеличивает срок действия банковской карты. Они открывают принципиально новые возможности, поскольку имеют свою внутреннюю логику и фактически являются микрокомпьютерами. В карту встраивается специализированная операционная система, обеспечивающая большой набор сервисных операций и средств безопасности.

Несмотря на очевидные преимущества, смарт-карточки до сих пор имели ограниченное применение по той причине, что такая карточка на порядок дороже, чем карточка с магнитной полосой. Лишь в последние годы, когда ущерб от мошенничества с магнитными картами в международных платежных системах стал пугающе высоким и продолжает расти, банками было принято решение о постепенном переходе на смарт-карты.

-

Зарубежный опыт применения платежных карт

Весь цивилизованный банковский мир давно уже пользуется удобной системой безналичных расчетов с клиентами с помощью специальных платежных карточек. К настоящему времени эта система завоевала всеобщее признание. Множится количество видов карточек и спектр предоставляемых по ним услуг. Такие международные финансовые ассоциации, как VISA In-ternational, AMERICAN EXPRESS, EUROPAY International предоставляют обладателям карточек практически любую услугу в любой сфере обслужива-ния. Карточки очень удобны в обращении. С помощью карточки клиент может оплатить покупку, не имея наличности, а если карта кредитная, то не имея и денег на банковском счете.

В настоящее время на роль лидера в области безналичных расчетов претендует международная межбанковская система передачи информации и осуществления платежей SWIFT. Среди высокотехнологичных мировых электронных систем межбанковских расчетов можно также выделить FedWire — сеть Федеральной резервной системы США, Нью-Йоркскую международную платежную систему расчетных палат CHIPS, Лондонскую автоматическую систему расчетных палат CHAPS, японскую систему межбанковских безналичных переводов Zengin.

-

Расчеты с использованием платежных карт

Прочное место в платежных системах многих стран заняли технологии, основанные на применении платежных карт. Быстрота и доступность этого вида расчетов стимулировали рост потребительских расходов, что, в свою очередь, удержало экономику США от глубокой рецессии в 2001 году и способствовало ее восстановлению в последующие годы.

В настоящее время в мире действуют несколько крупных ассоциаций банковских платежных карт. Они разрабатывают общие правила, обязательные для всех участников системы, проводят анализ операций, аккумулируют ресурсы для реализации новейших технологий и создания гигантских коммуникаций для быстрого и надежного обмена финансовой информацией.

Мировой рынок платежных карт сегодня распределен между основными эмитентами следующим образом: Visa International — более 50%, MasterCard International — 30%, American Express — 18%, Diners Club, JCB и др. — менее 2%.

В Европе в обращении находятся более 300 млн карт. В среднем на одного совершеннолетнего жителя Европы приходится 1,1 карты. Однако в части распространенности карт по странам Европы наблюдается значительная дифференциация. Больше всего их в Великобритании — почти 2 карты на каждого совершеннолетнего. В Турции, Ирландии и Греции потенциал роста числа карт еще велик: здесь на одного совершеннолетнего жителя приходится менее 0,5 карты. Однако в последние годы этот показатель по Европе заметно выровнялся.

-

Внедрение инноваций

Экономика развитых стран в настоящее время перешла к инновационному типу развития, что отразилось и на технологиях проведения безналичных расчетов. Суть инновационных изменений в этой сфере можно свести к следующему:

— «многоканальная деятельность» при сочетании новых и традиционных технологий и инструментов;

— самообслуживание;

— дистанционное обслуживание;

— использование Интернета (виртуальные банковские и финансовые технологии управления банковским счетом);

— создание телефонных центров;

— предоставление новых банковских продуктов (услуг) на базе новых технологий.

Во многих развитых странах все больше операций проводится клиентами без посещения банка. Во Франции, например, прямую связь с банком имеют около 300 тыс. клиентов. В США все крупные банки предлагают своим клиентам обслуживание на дому. Создание зон самообслуживания позволяет резко снизить нагрузку на специалистов операционного зала банка и соответственно сократить количество исполнителей. Создаются и полностью автоматизированные филиалы, представляющие собой помещение, оснащенное специальным банковским оборудованием. Они могут располагаться в жилых зданиях, на территории магазинов, промышленных объектов, вокзалов и т.д. и оказывают услуги в автоматическом режиме 24 часа в сутки.

-

Возможности call-центров

Исторически первой появилась система дистанционного банковского обслуживания с использованием телефонной связи. Возможность проводить операции через телефонную систему одним из первых предложил своим клиентам North Carolina National Bank, для чего был создан большой call-центр. В 1990 году ежедневное число обращений в систему составило около 200 тыс. На данный момент в США более 80% компаний используют в своей работе call-центры.

Банк создает собственный call-центр, если намерен решать с его помощью постоянные задачи. Но если планируется небольшая загрузка центра, решаются разовые или периодические задачи и, главное, нет средств, времени и специалистов для создания собственного call-центра, то эти задачи делегируются аутсорсинговому call-центру. Банки часто применяют комбинированный подход, при котором обслуживание юридических лиц и VIP-клиентов выполняет собственный call-центр, а менее сложные задачи делегируются аутсорсинговому call-центру.

-

Расчеты через Интернет

Следующий этап развития банковских технологий в сфере безналичных расчетов — так называемый электронный банкинг — был пройден очень быстро. На его место пришел интернет-банкинг. Его внедрение в банковскую практику предопределило использование новых средств связи. В первую очередь это Интернет и мобильные телефонные сети, которые существенно расширили возможности клиентов, ведь для реализации их взаимодействия с банком требуются обычные html и wap-браузеры, которые установлены практически в каждом современном ноутбуке или мобильном телефоне. В результате появления возможности оплачивать счета посредством online banking , объем ежемесячных интернет-платежей может вырасти до нескольких миллиардов долларов.

Есть результаты исследования по использованию электронных платежей жителями крупных городов. Наиболее популярным платежным оказался онлайн-банкинг «Сбербанка», им пользуется 72% опрошенных. На втором месте принадлежащий банку сервис Яндекс.Деньги, его используют 35% респондентов. Далее в списке идут Webmoney (доля рынка 30%), PayPal (30%) и Qiwi Wallet (28%).

В среднем по России электронными кошельками минимум раз в год пользуются 62% опрошенных. Больше всего пользователей кошельков среди жителей Юга (67%) и Дальнего Востока (69%). В других регионах этот показатель совпадает со средним по стране или отличается совсем незначительно: в Москве — 63%, на Урале и в Санкт-Петербурге — 62%, в Сибири и Приволжье — 61% и 60% соответственно.

Чаще всего люди платят онлайн за услуги, без которых сложно обойтись: сотовую связь оплачивают таким образом 77% пользователей. 66% опрошенных расплачиваются онлайн за покупки в интернет-магазинах, а 60% платят за ЖКУ. Больше половины интернет-пользователей — 59% — отправляют онлайн денежные переводы, а 37% покупают билеты на концерты, в кино и театры. Следующие по популярности категории интернет-платежей: штрафы ГИБДД и налоги — 34%, билеты на поезда и самолёты — 33%, кредиты — 31%, различный онлайн-контент — 23%, онлайн-игры — 19%.

-

Обслуживание «мобильных» клиентов

Одной из последних новаций в области удаленного банковского обслуживания является мобильная система платежей, превращающая беспроводные телефоны в кошельки мобильной коммерции. Она разработана европейским объединением Mobey Forum (группой финансовых учреждений и производителей сотовых телефонов). Это дает возможность проводить платежи на расстоянии. Однако в последнее время наблюдается некоторый отток клиентов из интернет-банков. Оказалось, что главное их преимущество — виртуальность — является одновременно и главным недостатком. Среди основных причин, заставляющих расставаться с виртуальными банками, клиенты называют невозможность прямого контакта с работниками банка и отсутствие индивидуального подхода. Однако все может измениться, когда компьютеры станут использовать в сочетании с видеотелефоном, возможностью классифицировать документ и идентифицировать магнитную карту.

-

Характеристика и тенденции развития российского рынка платежных карт.

Развитие российского рынка платежных карт является одним из важнейших факторов при достижении целей по сокращению расчетов наличными денежными средствами и развитию безналичных расчетов в сфере розничных платежей. На протяжении 2016 г. платежный рынок России в целом продолжает демонстрировать медленный, но устойчивый рост. Сбербанком выпушено более 140 млн. пластиковых карт, то есть практически каждый взрослый житель России имеет карту Сбербанка.

Семь из десяти совершеннолетних россиян в первом полугодии 2016 года владели банковскими картами. Исследование «РосИндекс» показало, что доля владельцев банковских карт среди россиян старше 18 лет, проживающих в городах с населением свыше 100 тыс. человек, сейчас составляет 72%. Это на 9 процентных пунктов больше, чем в первом полугодии 2015 года, и на 12 п. п. больше, чем в начале 2014 года.

Держатели «пластика» чаще отличаются наличием высшего образования или ученой степени, меньше заинтересованы в просмотре телевизора, чаще сидят в Интернете и отдают предпочтение смартфонам, когда речь идет о телефонной связи.

Так, 41% держателей банковских карт заявили, что пользуются этим продуктом более двух раз в неделю. Треть опрошенных владельцев карточек используют их два-четыре раза в месяц, еще 16% достают этот платежный инструмент из кошелька не чаще раза в месяц.

При этом значительно снижается доля тех, у кого и вовсе нет банковской пластиковой карты (с 40% в первом полугодии 2014 года до 28% сейчас).

Среди тех владельцев, кто опасается за сохранность средств на «пластике», около половины (43%) считают, что карту могут легко украсть и снять с нее деньги. Их доля непринципиально меняется в последние годы.

Кроме того, теперь наконец менее половины россиян можно отнести к приверженцам наличной оплаты товаров и услуг. В первом полугодии 2016 года 48% опрошенных обратили внимание, что они привыкли оплачивать товары наличкой. Следует отметить, что два года назад таких привыкших было 55%.

Важный факт: 16% владельцев карт используют их исключительно для снятия наличных. В первые шесть месяцев текущего года 78% россиян, имеющих карты, обналичивали деньги с них. Для сравнения: в начале 2014 года этот показатель равнялся 91%.

Второй по популярности операцией является оплата мобильной связи (каждый второй владелец «пластика» пользуется этой возможностью). Товары в офлайн-магазине с карты оплачивают 38% опрошенных, а в онлайн — 13%, — говорится в исследовании. Несмотря на высокое проникновение банковских карт, лишь часть населения рассматривает их как удобный финансовый инструмент, для большинства карты остаются в основном способом получения наличных денег.

Быстрое распространение банковских кредитных карточек служит наглядным свидетельством того, что эта форма расчетов выгодна основным категориям участников системы.

Ведение карточек позволило банкам преодолеть пространственные ограничения по привлечению и обслуживанию клиентуры.

Обзор и анализ литературы позволяет сделать следующие выводы:

- пластиковые карточки успешно продвигаются на традиционных и новых рынках финансовых услуг;

- темпы роста объемов платежей с использованием пластиковых карт говорят о том, что безналичная форма расчетов приобретает доминирующий характер;

- отечественные системы развиваются с высокими темпами и по тем же внутренним законам, что и международные системы.

Приложение 1

Приложение 2

Приложение 3

Приложение 4

Приложение 5

Приложение 6

Приложение 7

Список используемой литературы

3. Андреев А.А., Морозов А.Г., Равкин Д.А. Пластиковые карточки в России — Изд.”Банкцентр”, Москва, 2008.

4. Беликов В., Быстров Л., Невежин В. «Электронные деньги” — АО «Скан-Тэк”, Москва, 2007.

5. Лаврушин О.И. Банковское дело – М.: Финансы и статистика, 2006, 574с.

6. Липис А., Маршалл Т. Электронная система денежных расчетов — Финансы и статистика, Москва, 2008.

7. Тавасиева А.М. Банковское дело: управление и технологии – М.:ЮНИТИ-ДАНА, 2007.-863 с.

9. Виды пластиковых карт: . http://www.mircard.ru/vidy_plastikovykh_kart-18.htm

Первый телефон с функцией NFC появился еще в 2006 (!) году, и это была Nokia 6131. Тогда эта функция не имела успеха, зато теперь мы по достоинству оценили ее возможности. Бесконтактная оплата, передача данных — лишь малая часть того, на что способен NFC, но давайте разберемся, что это такое.

Аббревиатура NFC расшифровывается, как Near Field Communication, что в переводе означает «ближняя бесконтактная связь”. NFC — это модуль в гаджете, который помогает передавать данные с устройства на устройство на близком расстоянии, до 10 сантиметров. Свою популярность этот модуль получил в последние несколько лет, но если раньше им оснащались лишь флагманы, то теперь NFC поддерживается всеми смартфонами, если это не старая или слишком бюджетная модель.

Как работает NFC

NFC-чип довольно компактный, легко помещается в корпусе смартфона или любого другого гаджета. Работает он за счет индукции магнитного поля и может действовать в двух режимах — активном и пассивном. В активном режиме оба участника взаимодействия должны иметь собственный источник питания, а значит, собственное магнитное поле. В пассивном режиме достаточно одного такого устройства, второе будет работать за счет магнитного поля первого.

Как включить и настроить NFC

Первым делом, необходимо убедиться, что в смартфон установлен NFC-модуль. Обычно эта информация есть на самом смартфоне — производители делают отметку на тыльной стороне устройства. Для большей уверенности можно поискать в самом устройстве: «Настройки» — «Беспроводные сети» или «Подключенные устройства» — «Еще» — «NFC». Если последний пункт есть в списке — ваш смартфон оснащен этим модулем. Активируем его. Чтобы каждый раз не заходить в Настройки, можно активировать модуль в шторке уведомлений.

![]()

Дальше нужно установить приложение, с помощью которого будут программироваться метки, карты и сам смартфон. Для бесконтактной оплаты это Google Pay у андроидов, Apple Pay и Samsung Pay. Важно, чтобы и банковские карты, которые вы хотите привязать к устройству, тоже поддерживали бесконтактную оплату, иначе во время привязывания будет появляться ошибка.

Для программирования меток существуют разные программы, их можно найти в магазинах приложений Google Play и App Store. Например, NFC Tools.

Как пользоваться NFC

Оплата покупок с NFC

Перед первой оплатой надо привязать к устройству банковскую карту. Для этого нужно ввести номер карты, срок ее действия, CVV-код, а затем подтвердить свои действия кодом SMS-сообщения. Оно придет на номер, к которому привязана карта. Если введенных карт будет несколько — перед оплатой необходимо выбирать нужную карту, если она не установлена у вас по умолчанию.

Следующий шаг — установка пароля, графического ключа или отпечатка пальца для разблокировки экрана, если до этого у вашего устройства был незащищенный доступ к устройству. Это обязательное условие Pay-приложений, нужное для защиты данных банковских карт.

Для оплаты при помощи NFC достаточно приложить смартфон тыльной стороной к терминалу, при этом выведя его из режима ожидания, и подтвердить свои действия отпечатком пальца, паролем и графическим ключом. Приходит оповещение, покупка оплачена, вы великолепны.

![]()

Такая же ситуация с пропусками и проездными картами — вы вводите необходимые данные в телефон, привязывая карту или пропуск, и дальше все ваши действия сводятся к одному касанию смартфона до терминала.

Передача файлов и данных через NFC

NFC, как и Bluetooth, используется для передачи данных с устройства на устройство, но скорость NFC намного ниже, поэтому его используют только для передачи карточек контакта, небольших заметок. Для передачи нужна вспомогательная технология Android Beam, по умолчанию установленная аппарат.

![]()

Чтобы передать файлы заходим в «Настройки» — «Беспроводные сети» — «NFC» и ставим галочку напротив «Разрешить обмен данными при совмещении телефона с другим устройством». Если Android Beam не включен — включаем вручную. Запускаем файл, который нужно переслать и прикладываем друг к другу задние панели гаджетов, дожидаемся окна с предложением отправить файл и подтверждаем отправку.

![]()

NFC-метки

NFC модуль используется не только для оплаты покупок или передачи файлов — с ним можно облегчить свою повседневную жизнь. Достаточно приобрести специальные метки-стикеры, которые продаются в любом магазине техники, настроить их с помощью приложения на определенные действия. Подробнее вы можете прочитать об этом в нашей статье: Как пользоваться NFC: модуль в смартфоне и лайфхаки.

![]()

Безопасность

Бесконтактные оплаты, отсутствие лишних движений — это хорошо, но что насчет безопасности? Вполне логичный вопрос, не украдут ли данные банковской карты или не перехватят ли секретную заметку? Ответ — нет, не перехватят и не украдут.

Радиус действия NFC очень мал, всего 10 сантиметров. На таком расстоянии сложно незаметно взломать систему и проникнуть в гаджет. У функции Bluetooth радиус достигает десятков метров, и здесь шанс чужого вмешательства куда выше.

При оплате покупок через терминал никакая информация о карте не передается. Номер карты шифруется в специальный токен — случайно сгенерированный идентификатор, который и будет выступать в качестве главных реквизитов при оплате. Плюс, платеж проходит только после вашего подтверждения — приложенного отпечатка пальца или введенного пароля. Так что злоумышленник не сможет воспользоваться вашей картой, даже если у него будет ваш смартфон.

![]()

Потенциал модуля NFC огромен, но пока что мы используем лишь его малую часть — для совершения покупок и передачи данных. Со временем он станет частью нашей жизни, как когда-то ею стал и смартфон, значительно упростит ее и сделает комфортнее.

Лайк — лучшее спасибо! 🙂