Содержание

- Виды назначений аванса в авансовом отчете

- Авансовый отчет: функции и особенности оформления

- Назначение авансов в авансовом отчете: где и что записать

- Итоги

- Реквизит «назначение аванса» в авансовом отчете

- Нюансы получения подотчетных сумм

- Авансовый отчет

- Назначение аванса

- Как вернуть подотчетные суммы на расчетный счет организации

- Как правильно вернуть подотчетные деньги на счет организации?

- Что делать с комиссией за перевод?

- Возврат подотчетных сумм на расчетный счет, проводки

- Вопрос: Может ли подотчётное лицо быть кассиром предприятия?…

- Правила работы в 2019 году

- Что изменилось в алгоритме выдачи средств подотчет

- Можно ли подотчетные суммы перечислить на карту

- Обязательно ли теперь заявление на выдачу подотчета

- Если работник потратил личные деньги

- Новые образцы для подотчета

- Форма авансового отчета

- Нормативные акты, регулирующие порядок составления и сдачи авансового отчета

- Кто должен составлять авансовый отчет

- Список лиц, имеющих право получать денежные средства под отчет

- Срок для представления авансового отчета

- Заявление работника о выдаче денег под отчет

- Срок проверки, утверждения авансового отчета и окончательного расчета с работником организации

- Бухгалтерские проводки по авансовому отчету

- Авансовый отчет в 1С 8.3 бухгалтерия по шагам

- Шаг 1. Откройте в окно «Авансовые отчеты» в 1С 8.3

- Шаг 2. Заполните основные реквизиты авансового отчета в 1С 8.3

- Шаг 3. Заполните расходные разделы авансового отчета

- Шаг 4. Сохраните и распечатайте авансовый отчет из 1С 8.3

- Авансовые отчеты в 1С 8.3 — пошаговая инструкция по заполнению

- Выдача денежных средств

- Оформление авансового отчета в 1С

Виды назначений аванса в авансовом отчете

Виды назначений аванса в авансовом отчете — из нашего материала вы узнаете, от чего они зависят и как их можно кратко записать.

Авансовый отчет: функции и особенности оформления

Назначение авансов в авансовом отчете: где и что записать

Итоги

Авансовый отчет: функции и особенности оформления

С авансовым отчетом чаще всего приходится сталкиваться тем сотрудникам, которые занимаются снабжением или ездят в командировки.

Как организовать выдачу и возврат подотчета, см. в материале «Совершенствование учета расчетов с подотчетными лицами».

В этом отчете одновременно сочетается несколько функций, таких как:

- отчетная — с его помощью сотрудники отчитываются по подотчетным суммам;

- учетная — на его основе бухгалтерия заносит информацию о движении подотчетных средств (выданных, возвращенных и др.) или о поступлении материальных ценностей, приобретенных подотчетными лицами;

- информационная — в нем содержится множество сведений, необходимых для учета и отчетности (о подотчетном лице, величине его задолженности, сумме и направлении использования потраченных средств и др.).

Заполнить авансовый отчет можно двумя способами:

- вручную — для этого в бухгалтерии нужно взять специальный бланк отчета формы АО-1 (утв. постановлением Госкомстата РФ от 01.08.2001 № 55) или разработанную самой компанией форму;

- электронно — заполнив графы авансового отчета на компьютере, скачав электронный бланк отчета.

Заполненный на бумаге или на компьютере документ подписывается подотчетным лицом и утверждается руководителем фирмы. При этом электронные отчеты могут подписываться электронной цифровой подписью и согласовываться в системе электронного документооборота (письмо Минфина России от 12.04.2013 № 03-03-07/12250).

Назначение авансов в авансовом отчете: где и что записать

Назначение аванса отражается в отдельной графе авансового отчета. Строгих правил при ее оформлении не существует. При этом необходимо учесть следующее:

- цель выдачи денег подотчетному лицу обычно отражается в приказе или служебной записке (форма документа утверждается самой компанией);

- графа «Назначение аванса» в авансовом отчете в краткой форме должна эту цель содержать.

Аванс сотруднику может быть выдан:

- на покрытие расходов, связанных с командировкой (оплату авиа- или железнодорожных билетов, проживание в гостинице, суточные и т. д.);

- приобретение товарно-материальных ценностей (запчастей, бензина и др.);

- почтовые расходы (отправку корреспонденции, покупку конвертов, открыток);

- иные расходы (представительские, рекламные и пр.).

В графе «Назначение аванса» не требуется отражать детализированную информацию о предстоящих расходах — достаточно указать название укрупненной группы расходов. Можно использовать следующие формулировки (например):

- «Командировочные расходы»;

- «Покупка ГСМ», «Для приобретения запчастей»;

- «Почтовые расходы», «Представительские расходы» и др.

Если сотрудник отчитывается сразу по нескольким видам расходов, возможна формулировка «Общехозяйственные нужды».

Что понадобится оформить кроме авансового отчета, если подотчетные средства потрачены на представительские расходы — см. в материале «Смета на представительские расходы — образец».

Итоги

Вид аванса в авансовом отчете должен соответствовать цели выдачи подотчетных средств — ее можно узнать из приказа или служебной записки. Вид аванса в краткой форме отражается в специально отведенной в авансовом отчете графе с формулировкой «Командировка», «Общехозяйственные нужды» и др.

Реквизит «назначение аванса» в авансовом отчете

На предприятиях различных форм собственности часто возникает потребность выдачи средств подотчет. В нижеследующей статье будет рассмотрено, на какие же цели могут быть направлены подотчетные средства, как подотчетным лицам оформить отчет за взятые средства и как верно заполнить реквизит «назначение аванса» в авансовом отчете.

Нюансы получения подотчетных сумм

Если работник направляется в командировку (проживание, суточные, питание), или необходимо оплатить представительские расходы, или если организации необходимо приобрести что-либо, используя наличный способ оплаты, ему предоставляются денежные средства в подотчет. В каждой компании распорядительным актом руководителя строго установлен круг подотчетных лиц, им позволяется предоставлять подотчетные суммы на установленные цели. Подотчетным лицом называют персонал, которому предоставили денежные средства в подотчет. Подотчетными лицами назначаются:

- Штатные сотрудники фирмы;

- Лица, выполняющие работы по договору гражданско-правового характера.

В целях получения средств в подотчет, персонал должен дать заявление руководителю предприятия. В таком заявлении указываются ФИО и должность сотрудника, цель траты подотчетных средств, сумма цифрами и прописью, а также дата и подпись сотрудника. Из кассы выдаются денежные средства только после утверждения данного заявления. В таком случае кассир, выдавший деньги, оформляет данный факт хозяйственной жизни специальным документом — расходным кассовым ордером. Также подотчетные суммы можно направлять безналичным способом – на карту сотрудника.

Авансовый отчет

Позже, после планируемой траты денежных средств, персоналу необходимо отчитаться в их использовании в течение трех рабочих дней. Тогда работником предоставляются все подтверждающие расходование (факт платы) документы (кассовые, товарные чеки, билеты) и оформляется авансовый отчет.

Авансовый отчет – это специальный бланк, составляемый сотрудником с целью отчитаться за трату подотчетных средств. Оформляется авансовый отчет по определенной форме. Заполнять его можно одним из следующих вариантов:

- Рукописным способом;

- Электронным способом.

Данный отчет внешне предстает в виде двухсторонней таблицы. Как и любой другой документ, он содержит определенные реквизиты. Наиболее важными из них являются:

- ФИО и должность подотчетного лица;

- Сведения о предыдущих авансах работника;

- Количество приложений;

- Документы, подтверждающие факт оплаты (их реквизиты — кому и за что уплачено и на какую сумму);

- Назначение аванса.

Авансовый отчет представляется для проверки бухгалтеру и главный бухгалтеру, а утверждает его руководитель компании. Далее авансовый отчет направляется обратно в бухгалтерию, там – расходы, перечисленные в нем, принимаются к учету.

При возникновении остатка средств – сумма должна быть возвращена в кассу. В данной ситуации кассиром составляется специальный документ – приходный кассовый ордер. Когда происходит перерасход – сумма излишне потраченных денежных средств возмещается работнику. Тогда кассиром составляется расходный кассовый ордер. Либо сумму перерасхода отправляют на карту работника безналичным способом.

Персоналу, не предоставившему отчет по ранее получаемым авансам, средства в подотчет предоставлять запрещается.

Назначение аванса

Рассмотрим более подробно реквизит «назначение аванса» в авансовом отчете. Какую же информацию необходимо указать в данной строке? Назначение аванса – это цель, на осуществление которой предоставлены денежные средства в подотчет. Расходовать эти средства можно только строго на нужды, которые приведены в этом реквизите. В зависимости от ситуации, в данную графу можно внести следующие сведения:

- Когда сотрудник планирует израсходовать средства на несколько разных целей, то можно указать обобщенно «общехозяйственные расходы»;

- При такой ситуации, когда персонал отправляют в служебную командировку, в назначении платежа указывается фраза «командировочные расходы»;

- Если деньги получены на приобретение чего-либо для нужд организации, следует указать конкретно. Например, «приобретение канцтоваров» или «покупка дизельного топлива»;

- Когда суммы были выданы с целью оплаты представительских расходов, в этой графе указывается «на оплату представительских расходов». Под ними понимаются затраты на проведение деловых мероприятий, а также транспортных, буфетных переводческих услуг, проводимых в рамках этих мероприятий. На такие расходы заблаговременно составляется смета, и сотрудник, получивший денежные средства в подотчет, затрачивает их на расходы, в этой смете указанные.

Таким образом, строгих указаний и ограничений по заполнению реквизита «назначение аванса» в авансовом отчете не имеется. Данную строку необходимо заполнять в соответствии с целями расходования подотчетных сумм.

Как вернуть подотчетные суммы на расчетный счет организации

Возврат подотчетных сумм в кассу — процедура общеизвестная, но ее актуальность в наши дни снижается. Да и не на каждом предприятии существует касса и осуществляются кассовые расчеты. Возвратить неизрасходованные полностью деньги (выданные на хознужды, командировочные расходы, др.) сотруднику удобнее не в кассу, а на расчетный счет организации работодателя. Как это сделать, расскажем в статье. КонсультантПлюс ПОПРОБУЙТЕ БЕСПЛАТНО Получить доступ

Как правильно вернуть подотчетные деньги на счет организации?

В наши дни практически у каждого сотрудника существует зарплатная карта. Именно на эту карту могут быть перечислены деньги в подотчет. С этой же карты через онлайн-банк физлицу удобнее вернуть остаток неиспользованных денежных средств на счет организации.

Как же это сделать на практике?

Во-первых, возможность выдачи и возврата подотчетных денег через расчетный счет на или с зарплатных карт сотрудников или банковских карт привлеченных по гражданско-правовым договорам лиц необходимо закрепить в локальном акте предприятия — например, составить Положение о расчетах с подотчетными лицами или вписать в Учетную политику.

Во-вторых, вернуть подотчетные средства на расчетный счет необходимо, сделав запись «возврат неиспользованных подотчетных сумм» в поле «наименование платежа». Данная запись позволит избежать проблем с налоговыми органами и не включать полученные суммы в налогооблагаемую базу по налогу на прибыль, НДС и в доход при применении УСНО. Если при оформлении платежа подотчетник не указал, что перечисляемые деньги являются возвратом неиспользованной суммы, лучше оформить это пояснительной запиской к платежу.

Что делать с комиссией за перевод?

Если по транзакции на возврат снималась комиссия за перевод, возмещать ее или нет и принимать в расходы или нет — будет зависеть от формулировки в локальном акте организации о порядке возмещения командировочных расходов и в локальном акте об осуществлении безналичных расчетов.

Если локальными актами предприятия не предусмотрен способ возврата неизрасходованного аванса через онлайн-банк, а также возмещение комиссии банка по такой транзакции, то возвращать работнику сумму, уплаченную банку за операцию, работодатель не обязан.

Так, в колдоговоре или в локальном акте организации могут быть установлены виды и размеры возмещаемых расходов на командировки, порядок их возмещения, порядок и способ (наличный и/или безналичный, в том числе через онлайн-банк) возвращения неиспользованного аванса, перечень документов, принимаемых в подтверждение расходов (в том числе в виде комиссии банка, взимаемой при возврате неизрасходованного аванса через онлайн-банк).

Пример включения в локальный акт положения о способе возврата неиспользованных сумм на расчетный счет организации:

Локальный акт работодателя может содержать положение о возмещении работнику любых расходов, осуществленных с разрешения или ведома работодателя. В данном случае решение о возмещении комиссии банка за возврат денег через онлайн-банк также может быть осуществлено.

Если возмещение комиссии предусмотрено локальным нормативным актом, то работодатель может ее учесть в расходах по налогу на прибыль, как другие расходы, связанные с производством и (или) реализацией (пп. 49 п.1 ст. 264 НК РФ, Письма № 03-03-06/1/18005, № 16-15/105572).

Возврат подотчетных сумм на расчетный счет, проводки

Получение денежных средств на расчетные счета организации в бухгалтерском учете оформляются проводками:

Дт 51 Кт 71 — поступили неиспользованные подотчетные средства на банковский счет организации.

Дт 52 Кт 71 — поступили неиспользованные подотчетные средства на валютный счет фирмы организации.

Дт 73 Кт 51, 52 — сотруднику возвращена сумма комиссии банка за перевод.

Дт 91 Кт 73 — комиссия банка признана в расходах.

Две последние проводки оформляются в учете, если в локальном акте предприятия прописана возможность компенсировать комиссию банка.

Вопрос: Может ли подотчётное лицо быть кассиром предприятия?…

Добрый день, уважаемый Яснави! Понятие «подотчетное лицо» определено Положением о порядке ведения кассовых операций с банкнотами и монетой Банка России на территории Российской Федерации, утвержденным Банком России 12 октября 2011 г. №373-П. Под таким лицом понимается работник, получивший наличные деньги на расходы, связанные с осуществлением деятельности работодателя (юридического лица или индивидуального предпринимателя). Указанным правовым актом определено, что все кассовые операции у юридического лица или индивидуального предпринимателя ведутся кассовым или иным работником, определенным указанными лицами из числа своих работников, называемым кассиром, с установлением ему соответствующих должностных прав и обязанностей. Рассматриваемое Положение не содержит в себе каких-либо ограничений относительно перечня подотчетных лиц, вследствие чего можно утверждать, что кассир может быть подотчетным лицом и выдавать самому себе подотчетные суммы. Дополнительно стоит отметить, что в соответствии с п.4.4. указанного Положения выдача подотчетных сумм осуществляется только на основании письменного заявления подотчетного лица и наличии на нем собственноручной надписи руководителя организации или индивидуального предпринимателя о сумме наличных денег, подлежащих выплате и о сроке, на который они выдаются. Расходный кассовый ордер по установленной форме перед фактической выдачей наличных денег подотчетному лицу должен быть подписан руководителем организации или индивидуальным предпринимателем и бухгалтером, если таковой имеется в штате. Таким образом, можно утверждать, что при правильном и своевременном ведении кассовых операций с наличными деньгами, можно исключить случаи необоснованной выдачи наличных денег кассиром организации или индивидуального предпринимателя самому себе. Всего доброго!

>Разбираемся с новыми правилами для подотчета

Правила работы в 2019 году

ВАЖНО! с 01.07.2019 порядок расчетов с подотчетниками изменился. Важные нововведения подробно рассмотрели в статье «Как вести учет расчетов с подотчетными лицами».

Законодательное реформирование положений бухгалтерского учета касательно выдачи денежных средств подотчет в бюджетных учреждениях началось еще в 2016 году. По Приказу Минфина от 01.07.2013 № 65н, произведен ряд поправок к указаниям о бюджетной классификации, изменяющий некоторые коды классификации операций сектора государственного управления (КОСГУ). Таким образом, в регистрах бюджетного учета обновились аналитические счета, отражающие движение подотчетных сумм. Тогда же были включены и дополнения в Налоговый кодекс РФ.

В 2017 году ЦБ внес изменения в подотчет, приняв нормативно-правовой акт от 19.06.2017 № 4416-У, который внес существенные поправки к указаниям ЦБ РФ от 11.03.2014 № 3210-У. Главные модификации коснулись пункта 6.3, и с 19 августа стало проще выдавать подотчетные суммы.

Новые правила подотчета:

- выдать деньги подотчет разрешено только работнику, с которым работодатель подписал трудовой договор (ст. 15 ТК РФ), или физлицу, работающему по договору гражданско-правового характера (Письмо ЦБ РФ от 02.10.2014 № 29-Р-Р-6/7859);

- для выдачи денег сотрудники не должны предоставлять заявление. Основанием для выплаты авансированной суммы выступает приказ, распоряжение или решение, подписанное руководителем;

- выдача требуемых сумм осуществляется и при наличии задолженности по подотчетным деньгам, выданным ранее.

Что изменилось в алгоритме выдачи средств подотчет

Новые правила подотчета представляют собой следующий порядок последовательных действий:

- Сотрудник предоставляет в бухгалтерию приказ на выдачу денег подотчет за подписью руководителя учреждения в произвольной форме.

- Подотчетным лицам, изменения 2017 года утвердили это нововведение, теперь разрешается иметь задолженность по ранее выданным авансам. Но перед выдачей произведите полную сверку взаиморасчетов с ним.

- Сотрудник предоставляет авансовый отчет не позднее 3 рабочих дней после даты, установленной в приказе. К авансовому отчету необходимо приложить все имеющиеся документы, подтверждающие расходы. Неизрасходованные деньги возвращаются в кассу организации (бухгалтер создает приходный кассовый ордер).

- Бухгалтер или кассир проверяет полученные авансовый отчет и первичные документы на предмет правильности их заполнения. Срок проверки устанавливается самостоятельно каждым учреждением через локальные акты.

ВАЖНО! Если руководство бюджетной организации хочет обезопасить себя от невозврата, утвердите запрет на выдачу денежных средств при наличии у работника действующей задолженности. Для этого утверждается Положение о расчетах с подотчетными лицами.

Изменения по подотчетным суммам в 2019 году не зафиксированы. Работник вправе получить авансом любой размер денежных средств без ограничений. Если сотрудник рассчитывается с поставщиками, подрядчиками или исполнителями в качестве представителя бюджетной организации, выданная ему наличная сумма ограничена 100 000 рублей по одному контракту.

Можно ли подотчетные суммы перечислить на карту

Нормативно-правовое регулирование не устанавливает никаких запретов на перечисление денежных средств подотчет на корпоративную или дебетовую пластиковую карту работнику. О возможности перевода авансовых денег на зарплатную карту говорит и Минфин (Письмо от 21.07.2017 № 09-01-07/46781). Для легитимности совершения подобных действий бюджетная организация должна прописать и утвердить осуществимость безналичного расчета в своей учетной политике, в Положении о расчетах с подотчетными лицами, и в приказе о разработке бланков стандартной авансовой отчетности, отметив безналичный перевод дополнительным пунктом.

Обязательно ли теперь заявление на выдачу подотчета

С 19.08.2017 заявление на выдачу авансовых средств по обязательной форме писать не нужно. Требуемые суммы на нужды предприятия выдаются на основании приказа, распоряжения или решения руководителя либо по письменному заявлению подотчетного лица в произвольной форме. В таком заявлении должны содержаться сведения о суммарной величине выдаваемых наличных и сроке, на который авансируются деньги. Документ подписывает руководитель учреждения и проставляет дату.

Если работник потратил личные деньги

Если для обеспечения потребностей организации сотрудник привлек собственные средства, он составляет отчетное заявление. Работник пишет заявление о возмещении потраченных им денежных средств, руководитель его принимает, рассматривает и утверждает. Затем издается приказ о возмещении израсходованных денег.

ВАЖНО! Если работник потратил собственные деньги, это не является подотчетом!

Алгоритм возмещения необходимо прописать в нормативной базе организации, составив локальный акт с приложением в форме образца отчета о потраченных работниками на нужды учреждения собственных деньгах.

Бухгалтерия должна внимательно проверить предоставленные первичные документы на возмещение. При возможности работнику необходимо оформлять их непосредственно на организацию во избежание доначисления ему НДФЛ. Письмо Минфина от 08.04.2010 № 03-04-06/3-65 разъясняет подобные ситуации следующим образом: в действиях сотрудника исключена экономическая выгода, а соответственно, и налогооблагаемая база.

Новые образцы для подотчета

Авансовый отчет – это документ, который подтверждает расход средств, связанных с осуществлением деятельности юридического лица и выданных в качестве аванса.

В авансовом отчете лицо, получившее денежные средства (независимо от цели), указывает:

-

сумму, полученную под отчет;

-

фактически произведенные расходы;

-

остаток либо перерасход денег.

Причем к отчету должны быть приложены документы, подтверждающие соответствующие траты.

Форма авансового отчета

Форма авансового отчета (N АО-1) утверждена Постановлением Госкомстата России от 01.08.2001 N 55 «Об утверждении унифицированной формы первичной учетной документации N АО-1 «Авансовый отчет».

Однако с 2013 года она не является обязательной к применению, поэтому организация может разработать собственную форму учитывая требования к обязательным реквизитам в ч. 2 ст. 9 Федерального закона от 06.12.2011 N 402-ФЗ «О бухгалтерском учете» (далее по тексту — Закон о бухучете).

Отметим, что на практике пор большинство компаний предпочитает использовать унифицированную форму N АО-1.

Нормативные акты, регулирующие порядок составления и сдачи авансового отчета

Порядок составления и сдачи авансового отчета установлен Указанием Банка России от 11.03.2014 N 3210-У «О порядке ведения кассовых операций юридическими лицами и упрощенном порядке ведения кассовых операций индивидуальными предпринимателями и субъектами малого предпринимательства» (далее — Указание N 3210-У).

Часть норм также содержится в Положении об особенностях направления работников в служебные командировки, утвержденном Постановлением Правительства РФ от 13.10.2008 N 749 (далее – Положение о командировках).

Кто должен составлять авансовый отчет

В соответствии с абз. 2 п. 6.3 Указания N 3210-У авансовый отчет должно заполнить и сдать в бухгалтерию подотчетное лицо, которому наличные денежные средства ранее были выданы под отчет:

-

в первую очередь – работники организации;

-

физические лица-внештатные сотрудники, заключившие с компанией гражданско-правовые договоры (например, договор оказания услуг или подрядный договор).

Согласно письму Банка России от 02.10.2014 N 29-Р-Р-6/7859 при заполнении авансового отчета они приравниваются к работникам компании.

В связи с этим и выдача денег под отчет, и окончательный расчет с ними осуществляются в таком же порядке, что и со штатными сотрудниками.

Список лиц, имеющих право получать денежные средства под отчет

При этом список лиц, имеющих право получить деньги под отчет, компания утверждать не обязана.

Однако организация может прописать их в локальном нормативном акте (ЛНА): это может быть как отдельный документ-инструкция по составлению авансового отчета, так и раздел в положении о документообороте в организации.

Срок для представления авансового отчета

Срок для представления отчета по израсходованным суммам установлен в 3 рабочих дня:

-

после дня истечения срока, на который выданы деньги под отчет;

-

или со дня выхода на работу (возвращения из командировки или из отпуска/болезни).

Пример. Расчет даты представления авансового отчета

Ситуация 1:

Деньги были выданы под отчет в понедельник 15.05.2017 на 5 рабочих дней.

Тогда 1-й рабочий день заканчивается 16.05.2017 во вторник, а последний 5-й – в понедельник 22.05.2017.

Значит, в течение следующих 3 рабочих дней со вторника по четверг включительно (23 мая – 25 мая) авансовый отчет должен быть представлен в бухгалтерию.

Ситуация 2:

Допустим, деньги были выданы на командировочные расходы.

Последний день командировки – пятница 19.05.2017.

А в понедельник 22 мая сотрудник компании возвращается на свое привычное рабочее место. Тогда у него будет 3 дня (с 23 по 25 мая) для представления авансового отчета.

Заявление работника о выдаче денег под отчет

Для выдачи наличных денег работнику под отчет (далее – подотчетное лицо) на расходы, связанные с осуществлением деятельности юридического лица, индивидуального предпринимателя, расходный кассовый ордер оформляется согласно письменному заявлению подотчетного лица, составленному в произвольной форме и содержащему запись о сумме наличных денег и о сроке, на который выдаются наличные деньги, подпись руководителя и дату (абз. 1 п. 6.3 Указания N 3210-У).

Таким образом, в заявлении работника о выдаче денег под отчет:

-

подотчетное лицо указывает сумму наличных денег и срок, на который они требуются;

-

а резолюция руководителя подтверждает запрос работника либо корректирует его.

Подпись руководителя и дата на таком заявлении являются обязательными реквизитами.

Отметим, что форма заявления не предусмотрена нормативным актом и потому заявление составляется произвольно (с отражением всех необходимых сведений) либо утверждается в ЛНА компании.

В заявлении также еще должна содержаться информация об отсутствии задолженности за подотчетным лицом.

Это обязательное требование к подотчетному лицу: выдача наличных денег под отчет проводится при условии полного погашения с его стороны задолженности по ранее полученной под отчет сумме наличных денег (абз. 3 п. 6.3 Указания N 3210-У).

Таким образом, если сотрудник еще не отчитался по выданному ранее авансу, выдать ему новый нельзя.

Срок проверки, утверждения авансового отчета и окончательного расчета с работником организации

Авансовый отчет передается в бухгалтерию, где он проверяется, далее его утверждает руководитель организации и производится окончательный денежный расчет с работником организации в срок, установленный в ЛНА или приказом.

Срок, в течение которого проверяется и утверждается авансовый отчет, а также проходит окончательный расчет, устанавливается руководителем (абз. 2 п. 6.3 Указания N 3210-У).

При окончательном расчете с работником сотрудник или возвращает неизрасходованную часть денег или наоборот: ему выплачивают сумму перерасхода, если пришлось потратить больше запланированного и руководство это уже утвердило.

Бухгалтерские проводки по авансовому отчету

Работник, получивший деньги под отчет, должен представить авансовый отчет о потраченных суммах (форма N АО-1).

Неизрасходованные деньги, т.е. остаток по авансовому отчету, работник возвращает в кассу.

Если денег потрачено больше, чем выдано, перерасход с согласия руководителя возмещается работнику.

В бухучете эти операции отражаются так:

|

Проводка |

Операция |

|

На дату выдачи денег под отчет |

|

|

Дебет 71 — Кредит 50 |

Работнику выданы деньги под отчет |

|

На дату утверждения авансового отчета |

|

|

Дебет 10 (08, 20, 26, 44) — Кредит 71 |

Приняты к учету товары (работы, услуги), оплаченные подотчетником. Например, канцтовары, услуги нотариуса, командировочные расходы |

|

Дебет 50 — Кредит 71 |

От работника получен остаток неизрасходованных подотчетных денег |

|

Дебет 71 — Кредит 50 |

Работнику возвращен перерасход по авансовому отчету |

|

Расчеты с использованием пластиковой карты |

|

|

Дебет 55 — Кредит 51,52 |

Работнику выделены денежные средства для их расходования по корпоративной карте |

|

Дебет 71 — Кредит 55 |

Сняты работником деньги с корпоративной карты (работнику выданы денежные средства под отчет) |

|

Дебет 73- Кредит 55 |

Отражено списание наличных денег со специального счета, не подтвержденное первичными документами |

|

Дебет 50 — Кредит 73 |

Внесены работником наличные денежные средства для возмещения расходов |

|

Дебет 70 — Кредит 73 |

Удержана из заработной платы работника денежная сумма, потраченная по корпоративной карте в личных целях |

В определенных случаях подотчетные деньги можно удержать из зарплаты работника. Проводки будут такие:

|

Проводка |

Операция |

|

Д 94 — К 71 |

Отражены подотчетные суммы, не возвращенные в установленный срок |

|

Д 70 — К 94 |

Из зарплаты работника удержаны подотчетные суммы, не возвращенные в установленный срок |

Авансовый отчет в 1С 8.3 бухгалтерия по шагам

Авансовый отчет составляют на каждого сотрудника, которому выданы деньги под отчет. Он состоит из двух разделов.

В первом можно увидеть:

- сумму задолженности на момент оформления отчета либо организации перед сотрудником (перерасход), либо сотрудника перед компанией;

- сколько денег выдано по авансовому отчету;

- общую сумму расхода по авансовом отчету;

- остаток задолженности по подотчетнику.

Во втором разделе можно детально посмотреть, на что были потрачены деньги подотчетником. Сделать авансовый отчет в 1С 8.3 можно в 4 шага.

Как сделать авансовый отчет в программе БухСофт

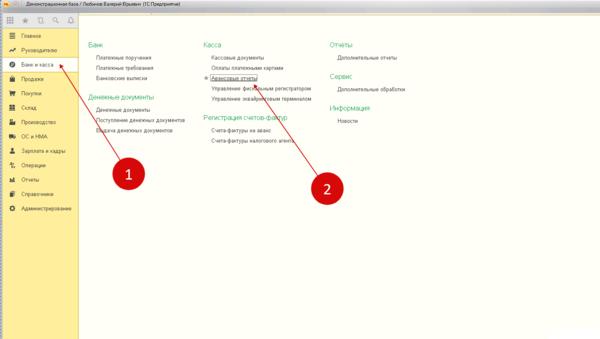

Шаг 1. Откройте в окно «Авансовые отчеты» в 1С 8.3

Зайдите в раздел «Банк и касса» (1) и нажмите ссылку «Авансовые отчеты» (2).

В открывшемся окне вы увидите список всех авансовых отчетов. Для создания нового авансового отчета нажмите кнопку «Создать» (3).

Откроется окно для формирования авансового отчета. Оно выглядит так:

Гость, для Вас открыт бесплатный доступ к чату с бухгалтером-экспертом Закажите обратный звонок на подключение или позвоните:

8 (800) 222-18-27 (бесплатно по РФ).

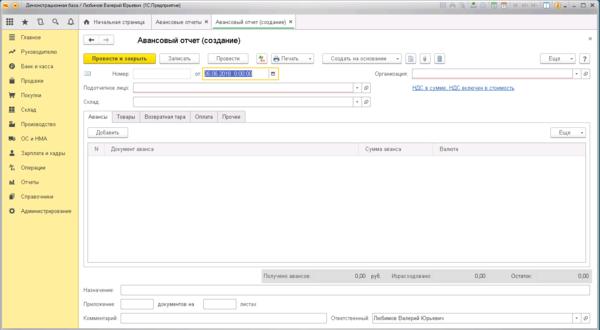

Шаг 2. Заполните основные реквизиты авансового отчета в 1С 8.3

В верхнем разделе авансового отчета заполните поля: «Организация» (4), «Подотчетное лицо» (5), «Склад» (6). Склад заполняют, если подотчетник приобретал товарно-материальные ценности или основные средства.

Шаг 3. Заполните расходные разделы авансового отчета

Далее заполните данные на вкладках (7), соответствующие характеру расходов подотчетного лица:

- «Авансы». Здесь отразите суммы, выданные сотруднику под отчет;

- «Товары». Эта вкладка предназначена для учета купленных товаров;

- «Возвратная тара». Вкладка заполняется, если подотчетное лицо получило от поставщика возвратную тару;

- «Оплата». Эту вкладку используйте, если подотчетник заплатил поставщику за товар;

- «Прочее». В этой вкладке отражаются командировочные, почтовые, транспортные и прочие расходы, не отраженные в других вкладках.

Расскажем о заполнении этих вкладок подробнее.

Авансы

Во вкладке «Авансы» (8) отразите выданные подотчетнику суммы. Для ее заполнения в поле «Документ аванса» выберите из списка нужный расходный кассовый ордер. Сумма аванса заполнится автоматически.

Товары

Если подотчетник приобрел товары или материалы, то отразите их наименование и стоимость во вкладке «Товары» (9). В поле «Документ (расхода)» впишите вид документа, по которому получены ценности, его номер и дату. В поле «Номенклатура» укажите наименование товаров или материалов, которые приобрел подотчетник по этой накладной. Заполните также поля «Количество» и «Цена». Данные для поля «Сумма» авансового отчета, 1С 8.3 посчитает сама. «Счет учета» 1С 8.3 определит автоматически, в зависимости от вида приходуемой номенклатуры (товар, материалы, основные средства).

Оплата

Если подотчетное лицо оплатило товар или услуги из подотчетной суммы, то заполните вкладку «Оплата» (10) авансового отчета в 1С 8.3. В поле «Документ (расхода)» укажите вид документа, который был оплачен. В поле «Контрагент / договор» выберите поставщика и укажите реквизиты договора с ним. В «Содержание» впишите назначение оплаты, например, «Оплата за аккумуляторные батареи». В поле «Погашение задолженности» выберите, по какому документу сделана оплата. Также укажите сумму оплаты (поле «Сумма»).

Прочее

Вкладку «Прочее» (11) авансового отчета в 1С 8.3 заполняйте, если подотчетное лицо отчитывается по командировке, а также транспортным, почтовым и прочим расходам, не отраженным в предыдущих вкладках. Аналогично предыдущим вкладкам заполните «Документ расхода». В поле «Номенклатура» выберите расходы, за которые отчитывается подотчетник, укажите сумму расхода (поле «Сумма»). Поле «Счет затрат» авансового отчета, 1С 8.3 заполнит автоматически.

Шаг 4. Сохраните и распечатайте авансовый отчет из 1С 8.3

После заполнения всех полей авансового отчета в 1С 8.3, вы можете провести и распечатать авансовый отчет. Нажмите кнопку «Провести» (12). Теперь в учете есть бухгалтерские записи по авансовому отчету. Для того чтобы распечатать документ, нажмите кнопку «Печать» (13).

Читайте как сделать авансовый отчет в 3 шага.

1с номенклатура: читайте статью

Авансовые отчеты в 1С 8.3 — пошаговая инструкция по заполнению

Бухгалтера очень часто встречаются с необходимостью создания авансовых отчетов при расчетах наличными с сотрудниками. Данный документ необходим для подтверждения израсходованной суммы либо денежных документов, выданных сотруднику ранее.

Приведем простой пример. Сотрудника отправили в командировку и выдали определенную сумму на покупку билета. По возвращении он предоставляет этот билет бухгалтеру для того, чтобы подтвердить, сколько денег он израсходовал фактически. Затем бухгалтер на его основании делает авансовый отчет.

Можно привести еще множество примеров. Это покупка материалов, товаров (канцтовары, хоз. инвентарь и пр.), плата за ГСМ, суточные, почтовые расходы и многое другое.

В этой статье мы рассмотрим инструкцию по шагам создание авансового отчета в 1С 8.3 и приведем образец его заполнения.

Выдача денежных средств

Первым делом сотруднику выдаются деньги или денежные документы. Оформить данную операцию в 1С 8.3 можно через кассовые документы и денежные документы соответственно. Они находятся в разделе «Банк и касса».

{kind=link}

Кроме приведенных выше способов можно воспользоваться списанием с расчетного счета, но в нашем примере данный вариант рассматриваться не будет, потому что данный вид операции чаще встречается с наличным, а не безналичным расчетом.

Ниже приведен пример выдачи наличных подотчетному лицу. Он формирует проводки по счетам Дт 71.01 – Кт 50.1. Счет учета подставляется автоматически, но его можно изменить при заполнении документа.

Данный документ так же используется в тех случаях, когда произошел перерасход выданных средств. Проще говоря, сотруднику выдали 1000 рублей, а он потратил с разрешения руководителя 1500 рублей. Разницу в 500 рублей следует оформить выдачей наличных.

Оформление авансового отчета в 1С

Оформление данного документа практически одинаково как в версии 3.0 (8.3), так и в 2.0 (8.2), поэтому эта статья подойдёт всем.

Чтобы сделать новый авансовый отчет, нужно в меню «Банк и касса» и выберите пункт «Авансовые отчеты». В открывшейся форме списка нажмите на кнопку «Создать».

Сначала необходимо выбрать сотрудника, на которого оформляется документ и подразделение.

На первой вкладке перечисляются те документы, по которым сотрудник получил эти денежные средства. Валюта и сумма подставится автоматически.

Вкратце рассмотрим содержимое остальных вкладок:

- На вкладке «Товары» указывается список ТМЦ, которые были приобретены подотчетным лицом. При указании счетов учета по данным товарам сформируются проводки по поступлению.

- Третья вкладка содержит данные о возвратной таре, которую сотрудник получил от поставщика.

- Вкладка «Оплата» содержит данные о суммах, которые заплатили поставщики за ранее приобретенные товары, предоплата.

- На вкладке «Прочее» указываются иные расходы. В нашем случае мы отчитаемся именно на этой вкладке.

Перед печатью нужно провести документ. Печатная форма данного документа находится в меню «Печать» — «Авансовый отчет (АО-1)».

Как мы можем увидеть в печатной форме и в нижней части формы документа, у данного сотрудника получился перерасход.

Это означает то, что он истратил больше денежных средств, чем ему выдали изначально. В нашем примере разница в 100 рублей будет отражена на счете 71.01. Как было ранее указано, что разницу в суммах необходимо вернуть сотруднику при помощи документа кассового документа выдачи наличных.

Смотрите также видео инструкцию по заполнению авансового отчета в 1С: