Содержание

- Как учесть расходы на приобретение НМА при расчете налога на прибыль

- Как начислить амортизацию НМА в налоговом учете

- Как отразить в налоговом учете выбытие НМА

- Как в налоговом учете начислить амортизацию нематериальных активов нелинейным методом

- Амортизационная группа

- Суммарный баланс амортизационной группы

- Норма амортизации

- Ежемесячная сумма амортизации

- Начало и окончание амортизации

- Переход на нелинейный метод

- Выбытие НМА

- Износ и амортизация нематериальных активов

- Износ нематериальных активов

- Моральный износ нематериальных активов

- Инвентаризация нематериальных активов

- Амортизация нематериальных активов

- Амортизация НМА: как определить срок полезного использования в бухгалтерском учете?

- Деловая репутация как особый вид НМА

- Возможно ли изменение СПИ в дальнейшем?

- Амортизация нематериальных активов: актив или пассив?

- Срок амортизации НМА в налоговом учете

- Учет непроизведенных активов

- Особенности объектов непроизведенных активов

- Регистрация прав на объекты непроизведенных активов

- Общие правила учета непроизведенных активов

- Действующий порядок учета непроизведенных активов

- Определение стоимости непроизведенных активов

- Непроизведенные активы в бухгалтерском и налоговом учете

- Списание с учета объектов непроизведенных активов

- ТЕМА 5. УЧЕТ НЕМАТЕРИАЛЬНЫХ И НЕПРОИЗВЕДЕННЫХ АКТИВОВ

Налоговый учет НМА зависит от того, является ли актив амортизируемым имуществом или нет. Если он не является амортизируемым имуществом, то расходы, связанные с его созданием (приобретением), вы можете учесть в составе материальных расходов. Если НМА является амортизируемым, то его первоначальная стоимость списывается через амортизацию. Амортизация может начисляться двумя методами: линейным и нелинейным. При линейном методе амортизацию нужно начислять ежемесячно отдельно по каждому объекту НМА. При нелинейном — амортизация рассчитывается по амортизационной группе (подгруппе) в целом. Суммы начисленной амортизации учитывайте в составе расходов, связанных с производством и реализацией.

Как учесть расходы на приобретение НМА при расчете налога на прибыль

Учет расходов на приобретение НМА зависит от того, является ли актив амортизируемым имуществом или нет.

См. также: Что признается амортизируемым имуществом

Что относится к НМА

Нематериальные активы — это приобретенные или созданные вами результаты интеллектуальной деятельности, а также иные объекты интеллектуальной собственности (исключительные права на них). НМА вы должны использовать в производстве продукции (работ, услуг) или для управленческих нужд в течение длительного времени, то есть свыше 12 месяцев (п. 3 ст. 257 НК РФ).

Объект является НМА, если:

он способен приносить экономические выгоды (доход);

у вас есть документы, которые подтверждают его существование. Например, патенты, свидетельства, договор уступки или приобретения патента, товарного знака.

К нематериальным активам относятся в том числе исключительное право автора и иного правообладателя на использование программы для ЭВМ, базы данных; владение «ноу-хау», секретной формулой или процессом, информацией в отношении промышленного, коммерческого или научного опыта (п. 3 ст. 257 НК РФ).

К нематериальным активам не относятся (п. 3 ст. 257 НК РФ):

не давшие положительного результата научно-исследовательские, опытно-конструкторские и технологические работы;

интеллектуальные и деловые качества работников организации, их квалификация и способность к труду.

Как отразить расходы на приобретение неамортизируемого НМА в налоговом учете

Расходы на создание или приобретение такого НМА вы можете учесть в составе материальных расходов в полной сумме на дату ввода его в эксплуатацию или признавать их равномерно в течение срока использования НМА. Это следует из пп. 3 п. 1 ст. 254 НК РФ, Писем Минфина России от 09.09.2011 N 03-03-10/86, ФНС России от 01.11.2011 N ЕД-4-3/18192.

Исключение составляют расходы на приобретение исключительных прав на программы для ЭВМ стоимостью менее 100 000 руб. Их нужно учитывать в составе прочих расходов в силу п. 1 ст. 256, пп. 26 п. 1 ст. 264 НК РФ.

Если вы применяете кассовый метод, то вы можете учесть эти расходы в периоде их фактической оплаты (п. 3 ст. 273 НК РФ).

При методе начисления датой осуществления таких расходов признается дата расчетов согласно условиям договора, либо дата получения документов на продукт, либо последнее число отчетного (налогового) периода (п. 1, пп. 3 п. 7 ст. 272 НК РФ).

Как отразить расходы на приобретение амортизируемого НМА в налоговом учете

Если НМА является амортизируемым имуществом, то его первоначальную стоимость вы списываете через амортизацию. Суммы начисленной амортизации включите в расходы, связанные с производством и реализацией (пп. 3 п. 2 ст. 253 НК РФ).

Амортизацию начисляйте с первого числа месяца, следующего за месяцем ввода НМА в эксплуатацию (п. 4 ст. 259 НК РФ).

Метод начисления амортизации — линейный или нелинейный — вы выбираете сами и устанавливаете его в учетной политике (п. 1 ст. 259 НК РФ).

Помните, что учет амортизации зависит от того метода признания доходов и расходов, который вы выбрали: метода начисления или кассового метода.

При методе начисления вам нужно определить, к каким расходам относится амортизация — прямым или косвенным (п. 1 ст. 318 НК РФ). Прямые расходы по общему правилу списываются по мере реализации товаров, работ, услуг, в стоимости которых они учтены, а косвенные — сразу, в периоде, в котором они были понесены (п. п. 1, 2 ст. 318 НК РФ).

При кассовом методе делить амортизацию на прямые и косвенные расходы не нужно. Вы можете начислять ее после фактической оплаты НМА и учитывать в расходах за отчетный (налоговый) период (пп. 2 п. 3 ст. 273 НК РФ).

См. также: Прямые и косвенные расходы в налоговом учете

Важно! Есть имущество, которое отвечает признакам амортизируемого, но его амортизировать нельзя. Перечень такого имущества приведен в п. 2 ст. 256 НК РФ.

Так, например, не нужно начислять амортизацию по НМА, если его оплата должна производиться периодическими платежами в течение срока действия договора (пп. 8 п. 2 ст. 256 НК РФ). В этом случае затраты учитываются в составе прочих расходов, связанных с производством и реализацией (пп. 37 п. 1 ст. 264 НК РФ).

Как определить первоначальную стоимость НМА

В первоначальную стоимость НМА включите расходы:

на их приобретение (создание);

на доведение до готовности к использованию.

При этом НДС не учитывайте в стоимости (кроме случаев, предусмотренных в ст. 170 НК РФ). Это следует из п. 3 ст. 257 НК РФ.

Если вы создаете НМА самостоятельно, то к расходам на создание можете отнести, в частности:

материальные расходы;

расходы на оплату труда;

расходы на услуги сторонних организаций;

пошлины, связанные с получением патентов, свидетельств.

Обратите внимание, что налоги, которые учитываются в расходах по правилам гл. 25 НК РФ, в стоимость НМА не включаются (п. 3 ст. 257 НК РФ). К ним, в частности, относятся налог на имущество, транспортный, земельный налоги. То есть нельзя включить в стоимость НМА, например, налог на имущество, которое используется при создании такого НМА.

Как начислить амортизацию НМА в налоговом учете

Для начисления амортизации предусмотрено два метода: линейный и нелинейный (п. 1 ст. 259 НК РФ).

Метод вы выбираете самостоятельно и должны закрепить его в учетной политике (п. 1 ст. 259 НК РФ).

Выбранный метод вы будете применять в отношении всех НМА, за исключением входящих в восьмую — десятую амортизационные группы. К таким НМА всегда применяется линейный метод (п. 3 ст. 259 НК РФ).

Вы можете изменить выбранный метод амортизации по НМА, которые входят в первую — седьмую амортизационные группы, с начала года. При этом перейти с нелинейного на линейный метод можно только через пять лет после начала его применения (п. 1 ст. 259 НК РФ).

Суммы амортизации учитывайте в расходах, связанных с производством и (или) реализацией (пп. 3 п. 2 ст. 253 НК РФ).

Для расчета амортизации нужно определить срок полезного использования НМА.

Как определить срок полезного использования НМА

Срок полезного использования — это период, в течение которого НМА служит для целей вашей организации (п. 1 ст. 258 НК РФ).

По общему правилу срок полезного использования НМА нужно установить исходя из срока (п. 2 ст. 258 НК РФ):

действия патента, свидетельства;

использования НМА в соответствии с законодательством РФ или применимым законодательством иностранного государства;

полезного срока использования НМА, обусловленного договором.

Если вы не можете определить срок полезного использования по этим критериям, то установите его в 10 лет (но не больше срока деятельности вашей организации).

Кроме того, вы вправе самостоятельно установить срок полезного использования, но не менее двух лет, по таким НМА, как (п. 2 ст. 258 НК РФ):

исключительные права на:

— изобретение, промышленный образец, полезную модель;

— программы для ЭВМ, базы данных;

— топологии интегральных микросхем;

— селекционные достижения;

— аудиовизуальные произведения;

владение ноу-хау, секретными формулами или процессами, информацией о промышленном, коммерческом или научном опыте.

Линейный метод начисления амортизации НМА

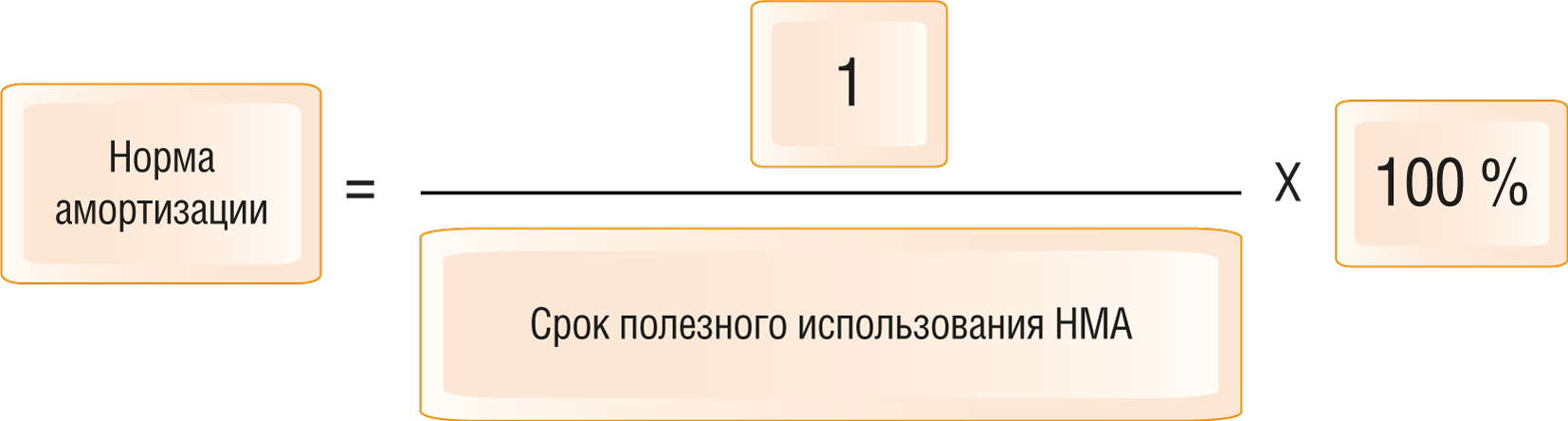

При линейном методе начисляйте амортизацию ежемесячно, отдельно по каждому НМА (п. 2 ст. 259 НК РФ).

Ежемесячную сумму амортизации рассчитывайте по формуле (п. 2 ст. 259.1 НК РФ):

Чтобы посчитать норму амортизации, нужно:

Таким образом, при линейном методе вы равномерно учтете затраты на НМА в течение срока его полезного использования.

Пример расчета амортизации НМА линейным методом

В январе 2018 г. организация «Альфа» приобрела права на полезную модель за 240 000 руб.

25 января 2018 г. она получила свидетельство о регистрации права на полезную модель и ввела НМА в эксплуатацию.

Организация установила срок полезного использования полезной модели — 48 месяцев (п. 2 ст. 258 НК РФ).

Норма амортизации составит:

1/48 мес. x 100% = 2,08%.

Ежемесячная сумма амортизации равна:

240 000 руб. x 2,08% = 4 992 руб.

Организация начисляет амортизацию с 1 февраля 2018 г. ежемесячно до истечения срока полезного использования НМА в следующем порядке:

Нелинейный метод начисления амортизации НМА

При нелинейном методе ежемесячную сумму амортизации вы должны рассчитывать не отдельно по каждому объекту имущества (как при линейном методе), а по амортизационной группе (подгруппе) в целом (ст. 258, п. 2 ст. 259 НК РФ).

Сначала вы должны для каждой амортизационной группы (подгруппы) определить суммарный баланс на 1-е число года, с начала которого начали применять нелинейный метод (п. 2 ст. 259.2 НК РФ).

Первоначально суммарный баланс рассчитывается как сумма остаточной стоимости всех НМА, которые относятся к данной амортизационной группе (подгруппе) (п. 2 ст. 259.2, п. п. 1, 3 ст. 322 НК РФ).

В дальнейшем суммарный баланс каждой амортизационной группы (подгруппы) определяется на 1-е число каждого последующего месяца (п. 2 ст. 259.2 НК РФ).

Суммарный баланс может либо увеличиваться, либо уменьшаться (ст. 259.2 НК РФ).

Суммарный баланс увеличивается при вводе в эксплуатацию НМА, который входит в эту же группу (подгруппу). Увеличение происходит на его первоначальную стоимость с 1-го числа месяца, следующего за месяцем, когда НМА был введен в эксплуатацию (п. 3 ст. 259.2 НК РФ).

Суммарный баланс уменьшается:

ежемесячно на начисленную за месяц амортизацию для каждой амортизационной группы (подгруппы), которую вы определяете по формуле (п. 4 ст. 259.2 НК РФ):

A = B x (k / 100),

где A — сумма начисленной за один месяц амортизации для соответствующей амортизационной группы (подгруппы);

B — суммарный баланс соответствующей амортизационной группы (подгруппы);

k — норма амортизации для соответствующей амортизационной группы (подгруппы) согласно п. 5 ст. 259.2 НК РФ;

на остаточную стоимость НМА, которые выбыли из амортизационной группы (подгруппы) (п. 10 ст. 259.2 НК РФ).

Если суммарный баланс уменьшится:

и станет меньше 20 000 руб., то в месяце, следующем за месяцем, когда это произошло, вы можете ликвидировать эту группу (подгруппу) и отнести остаток на внереализационные расходы текущего отчетного (налогового) периода при условии, что за это время суммарный баланс не увеличился (п. 12 ст. 259.2 НК РФ);

до нуля, то такая амортизационная группа (подгруппа) ликвидируется (п. 11 ст. 259.2 НК РФ).

Обратите внимание: НМА, которые задействованы исключительно в НИОКР, следует включать в отдельные амортизационные подгруппы.

Созданные амортизационные подгруппы вы должны учитывать отдельно, применяя те же правила создания, ликвидации, увеличения, уменьшения суммарного баланса, что и для амортизационной группы (п. 13 ст. 258 НК РФ).

Пример расчета амортизации НМА нелинейным методом

В январе 2018 г. организация «Альфа» приобрела права на полезную модель за 250 000 руб.

25 января 2018 г. она получила свидетельство о регистрации права на полезную модель и ввела НМА в эксплуатацию. Организация установила срок полезного использования полезной модели — 120 месяцев, поскольку срок действия патента на полезную модель — 10 лет (п. 2 ст. 258 НК РФ, ст. 1363 ГК РФ). НМА входит в пятую амортизационную группу, других НМА в данной группе нет. Норма амортизации для данной группы — 2,7 (п. 5 ст. 259.2 НК РФ).

Организация будет рассчитывать амортизацию в следующем порядке:

На 1-е ноября 2025 г. суммарный баланс амортизационной группы (в данную группу другие НМА не входили) составит 19 608 руб.

В декабре 2025 г., если суммарный баланс данной группы не изменится, организация вправе ликвидировать эту группу и отнести остаток суммарного баланса в размере 19 608 руб. на внереализационные расходы.

Как отразить в налоговом учете выбытие НМА

Выбытие НМА может произойти по разным причинам, например в связи с его реализацией или списанием из-за морального износа, от этих причин будет зависеть и порядок налогового учета.

Как отразить в налоговом учете операции по списанию НМА

Если в пределах срока полезного использования амортизируемый НМА признан непригодным для использования, вы можете учесть затраты на его списание в составе внереализационных расходов (пп. 8 п. 1 ст. 265 НК РФ, Письмо Минфина России от 05.08.2011 N 03-03-06/1/454).

Если амортизация НМА начислялась линейным методом, то в расходах вы можете учесть суммы недоначисленной амортизации (остаточной стоимости объекта).

Учесть расходы на списание НМА и суммы недоначисленной амортизации вы можете:

при методе начисления — на дату подписания акта о списании объекта НМА (пп. 3 п. 7 ст. 272 НК РФ);

при кассовом методе — расходы признаются после их фактической оплаты (п. 3 ст. 273 НК РФ). Например, при привлечении сторонних организаций — по мере оплаты их работ.

При нелинейном методе вы не можете единовременно учесть в расходах остаточную стоимость НМА. Стоимость такого объекта будет продолжать амортизироваться в составе суммарного баланса той амортизационной группы, в которую он входил. Это следует из п. 13 ст. 259.2 НК РФ, пп. 8 п. 1 ст. 265 НК РФ, Письма Минфина России от 05.08.2011 N 03-03-06/1/454.

Не забудьте, что для списания НМА вам необходимо оформить (п. 1 ст. 252 НК РФ, п. 2 Письма Минфина России от 21.07.2010 N 03-03-06/1/480):

приказ по организации, в котором нужно обосновать причины списания;

данные налогового учета, где рассчитана остаточная стоимость списываемого НМА;

документы с обоснованием нецелесообразности дальнейшего использования НМА.

Как отразить в налоговом учете реализацию НМА

Реализацию НМА в налоговом учете вы должны отразить в следующем порядке.

Суммы вознаграждения, полученные по договору, признайте в составе доходов от реализации в целях налогообложения прибыли (пп. 1 п. 1 ст. 248, п. 1 ст. 249 НК РФ).

При методе начисления датой получения доходов будет признаваться дата реализации НМА (п. 3 ст. 271 НК РФ). Если вы применяете кассовый метод, то доход вы должны учесть на дату его получения (п. 3 ст. 273 НК РФ).

Доход от реализации (как при методе начисления, так и при кассовом методе) вы вправе уменьшить на остаточную стоимость НМА и расходы, связанные с реализацией (пп. 1 п. 1 ст. 268 НК РФ).

Кроме того, по такому НМА прекращает начисляться амортизация (п. 5 ст. 259.1, п. п. 2, 10 ст. 259.2 НК РФ):

при линейном методе — с 1-го числа месяца, следующего за месяцем в котором оно выбыло;

при нелинейном методе — с 1-го числа месяца, следующего за выбытием НМА. При этом суммарный баланс амортизационной группы (подгруппы), куда входило это НМА, уменьшается на его остаточную стоимость.

Если выручка от реализации будет больше остаточной стоимости НМА и расходов по реализации, то полученную прибыль вы облагаете в общем порядке.

Если же выручка от реализации будет меньше остаточной стоимости НМА и расходов по реализации, то финансовым результатом будет убыток. По общему правилу его нужно учитывать постепенно в составе прочих расходов равными частями в течение периода, установленного п. 3 ст. 268 НК РФ.

Как определить остаточную стоимость НМА

Расчет остаточной стоимости зависит от метода начисления амортизации.

Если вы начисляли амортизацию линейным методом, то полагаем, что остаточная стоимость НМА определяется по тем же правилам, что и для основных средств. Поскольку ст. 257 НК РФ не устанавливает особый порядок определения остаточной стоимости НМА.

По нашему мнению, остаточную стоимость нужно определять так (п. п. 1, 3 ст. 257 НК РФ):

При начислении амортизации нелинейным методом вы можете определить остаточную стоимость НМА по общей формуле, которая приведена в п. 1 ст. 257 НК РФ:

Sn = S x (1 — 0,01 x k)n,

где Sn — остаточная стоимость НМА по истечении n месяцев после его включения в амортизационную группу (подгруппу);

S — первоначальная стоимость НМА;

n — количество полных месяцев, прошедших со дня включения НМА в соответствующую амортизационную группу (подгруппу) до дня его исключения из этой группы (подгруппы).

Отметим, что показатель n включает также месяц выбытия НМА из состава амортизационной группы (подгруппы). Это следует из Письма Минфина России от 16.03.2010 N 03-03-06/2/47;

k — норма амортизации, которая применяется к соответствующей амортизационной группе.

См. также: Как учесть материальные расходы при расчете налога на прибыль

|

Период |

Остаточная стоимость НМА на начало месяца, руб. |

Сумма амортизации, руб. |

|

Февраль |

240 000 |

4 992 |

|

Март |

235 008 |

4 992 |

|

Апрель |

230 016 |

4 992 |

|

Май |

225 024 |

4 992 |

|

Июнь |

220 032 |

4 992 |

|

Июль |

215 040 |

4 992 |

|

Август |

210 048 |

4 992 |

|

Сентябрь |

205 056 |

4 992 |

|

Октябрь |

200 064 |

4 992 |

|

Ноябрь |

195 072 |

4 992 |

|

… |

… |

… |

|

Период |

Суммарный баланс на 1-е число месяца |

Сумма амортизации |

|

Февраль |

250 000 руб. |

6 750 руб. (250 000 x 2,7%) |

|

Март |

243 250 руб. (250 000 руб. — 6 750 руб.) |

6 568 руб. (243 250 x 2,7%) |

|

Апрель |

236 682 руб. (243 250 руб. — 6 568 руб.) |

6 390 руб. (236 682 x 2,7%) |

|

Май |

230 292 руб. (236 682 руб. — 6 390 руб.) |

6 218 руб. (230 292 x 2,7%) |

|

Июнь |

224 074 руб. (230 292 руб. — 6 218 руб.) |

6 050 руб. (224 074 x 2,7%) |

|

Июль |

218 024 руб. (224 074 руб. — 6 050 руб.) |

5 887 руб. (218 024 x 2,7%) |

|

Август |

212 137 руб. (218 024 руб. — 5 887 руб.) |

5 728 руб. (212 137 x 2,7%) |

|

Сентябрь |

206 409 руб. (212 137 руб. — 5 728 руб.) |

5 573 руб. (206 409 x 2,7%) |

|

Октябрь |

200 836 руб. (206 410 руб. — 5 573 руб.) |

5 423 руб. (200 836 x 2,7%) |

|

Ноябрь |

195 413 руб. (200 837 руб. — 5 423 руб.) |

5 276 руб. (195 413 x 2,7%) |

|

… |

… |

… |

Как в налоговом учете начислить амортизацию нематериальных активов нелинейным методом

Применение нелинейного метода

В налоговом учете нелинейный метод начисления амортизации можно применять к любым видам нематериальных активов. Исключение составляют нематериальные активы, срок полезного использования которых составляет более 20 лет (входящие в восьмую – десятую амортизационные группы). По таким нематериальным активам организация вправе начислять амортизацию только линейным методом (п. 3 ст. 259 НК РФ).

По нематериальным активам, которые входят в первую–седьмую амортизационные группы, организация вправе изменить выбранный метод начисления амортизации с начала очередного налогового периода. При этом перейти с нелинейного на линейный метод начисления амортизации можно не раньше чем через пять лет после начала его применения. Такой порядок предусмотрен пунктом 1 статьи 259 Налогового кодекса РФ.

При начислении амортизации нелинейным методом придерживайтесь следующего порядка.

Амортизационная группа

Нематериальные активы включите в амортизационную группу в соответствии с пунктом 3 статьи 258 Налогового кодекса РФ исходя из срока их полезного использования (п. 5 ст. 258 НК РФ). По общему правилу срок полезного использования нематериальных активов определяется исходя из:

- срока действия патента или свидетельства;

- срока полезного использования, обусловленного условиями договора;

- других ограничений сроков использования интеллектуальной собственности в соответствии с законодательством России или применимым законодательством других стран.

Если по таким параметрам срок полезного использования определить невозможно, то норму амортизации установите в расчете на 10 лет (но не более срока деятельности организации).

Исключением из общего правила являются отдельные виды нематериальных активов, начисление амортизации по которым начинается после 31 декабря 2010 года. К ним относятся:

- исключительные права патентообладателей на изобретения, промышленные образцы, полезные модели и селекционные достижения;

- исключительные права авторов (других правообладателей) на использование компьютерных программ, баз данных, топологий интегральных микросхем;

- владение ноу-хау, секретными формулами или процессами, информацией в отношении промышленного, коммерческого или научного опыта.

По этим нематериальным активам организация вправе устанавливать срок полезного использования самостоятельно (независимо от ограничений). Однако продолжительность этого срока не должна быть менее двух лет.

Такой порядок следует из положений пункта 2 статьи 258 Налогового кодекса РФ и пункта 5 статьи 5 Закона от 28 декабря 2010 г. № 395-ФЗ.

Суммарный баланс амортизационной группы

Суммарный баланс определите как суммарную стоимость нематериальных активов, которые входят в одну и ту же амортизационную группу (подгруппу). Суммарный баланс амортизационной группы (подгруппы) определяйте на 1-е число каждого месяца, за который начисляется амортизация. Первоначально размер суммарного баланса определите на 1-е число того налогового периода, с которого было принято решение применять нелинейный метод. В дальнейшем суммарный баланс амортизационной группы (подгруппы) нужно определять ежемесячно. При этом необходимо учитывать, что его размер будет меняться.

Суммарный баланс амортизационной группы (подгруппы):

- увеличивается при вводе в эксплуатацию новых нематериальных активов, входящих в данную амортизационную группу (подгруппу);

- уменьшается при выбытии нематериальных активов.

Кроме того, суммарный баланс ежемесячно уменьшается на сумму начисленной амортизации по данной группе (подгруппе) нематериальных активов.

Такой порядок предусмотрен пунктами 2–4, 10 статьи 259.2, пунктом 1 статьи 322 Налогового кодекса РФ.

Суммарный баланс амортизационной группы (подгруппы) на 1-е число каждого месяца определите по формуле:

| Суммарный баланс амортизационной группы (подгруппы) на 1-е число месяца, за который начисляется амортизация | = | Суммарный баланс амортизационной группы (подгруппы) на начало предыдущего месяца | + | Первоначальная стоимость нематериальных активов, введенных в эксплуатацию в предыдущем месяце | – | Сумма начисленной амортизации за предыдущий месяц (сумма остаточной стоимости выбывших нематериальных активов) |

Норма амортизации

Нормы амортизации, которые применяются при нелинейном методе, определены в пункте 5 статьи 259.2 Налогового кодекса РФ. Для каждой амортизационной группы установлены фиксированные нормы амортизации, которые не зависят от сроков полезного использования нематериальных активов (как при линейном методе).

Ежемесячная сумма амортизации

Ежемесячную сумму амортизации рассчитывайте по формуле:

| Ежемесячная сумма амортизации | = | Суммарный баланс амортизационной группы на 1-е число месяца | × | Норма амортизации для соответствующей амортизационной группы | : | 100% |

Пример расчета амортизации нематериального актива нелинейным методом в налоговом учете

1 июня 2016 года организация приобрела права на промышленный образец стоимостью 150 000 руб. и отразила эти затраты в учете. 1 сентября 2016 года организация получила свидетельство о регистрации прав на промышленный образец и ввела его в эксплуатацию. Патентное ведомство зарегистрировало права на срок с 1 июня 2016 года по 31 мая 2026 года.

Бухгалтер определил срок полезного использования промышленного образца, исходя из срока действия патента, – 120 месяцев (п. 2 ст. 258 НК РФ).

Нематериальный актив входит в пятую амортизационную группу (п. 3 ст. 258 НК РФ). Других нематериальных активов, входящих в данную амортизационную группу, организация не имеет.

Норма амортизации для пятой амортизационной группы составляет 2,7 процента.

Начиная с октября 2016 года (п. 4 ст. 259 НК РФ) бухгалтер начислял амортизацию по нематериальному активу в следующем порядке:

| Месяц | Суммарный баланс на 1-е число месяца | Месячная сумма амортизации |

|---|---|---|

| Сентябрь | 0 руб. | 0 руб. |

| Октябрь | 150 000 руб. | 150 000 руб. × 2,7% = 4050 руб. |

| Ноябрь | 145 950 руб. (150 000 руб. – 4050 руб.) | 145 950 руб. × 2,7% = 3941 руб. |

| Декабрь | 142 009 руб. (145 950 руб. – 3941 руб.) | 142 009 руб. × 2,7% = 3834 руб. |

| Январь | 138 175 руб. (142 009 руб. – 3834 руб.) | 138 175 руб. × 2,7% = 3731 руб. |

| Февраль | 134 444 руб. (138 175 руб. – 3731 руб.) | 134 444 руб. × 2,7% = 3630 руб. |

| Март | 130 814 руб. (134 444 руб. – 3630 руб.) | 130 814 руб. × 2,7% = 3532 руб. |

| Апрель и т. д. | 127 282 руб. (130 814 руб. – 3532 руб.) | 127 282 руб. × 2,7% = 3437 руб. |

На 75-м месяце начисления амортизации по данной амортизационной группе (в декабре 2022 года) ее суммарный баланс достиг 19 749 руб. В декабре 2022 года организация не вводила в эксплуатацию другие нематериальные активы, входящие в пятую амортизационную группу. Поэтому в декабре 2022 года бухгалтер организации ликвидировал эту группу и включил во внереализационные расходы ее остаточный суммарный баланс в размере 19 749 руб.

Начало и окончание амортизации

Амортизацию начисляйте с 1-го числа месяца, следующего за месяцем, в котором нематериальный актив был введен в эксплуатацию (п. 4 ст. 259 НК РФ).

Амортизацию по амортизационной группе (подгруппе) начисляйте до тех пор, пока ее суммарный баланс не станет менее 20 000 руб. В месяце, следующем за месяцем, когда данное значение было достигнуто (при условии, что в следующем месяце суммарный баланс амортизационной группы (подгруппы) не увеличился), организация вправе ликвидировать эту амортизационную группу (подгруппу) и списать остаточный суммарный баланс на внереализационные расходы. Такой порядок предусмотрен пунктом 12 статьи 259.2 Налогового кодекса РФ.

Переход на нелинейный метод

При переходе с линейного метода на нелинейный нематериальные активы включайте в состав амортизационной группы (подгруппы) по остаточной стоимости. Остаточную стоимость определите на 1-е января того года, с начала которого учетной политикой для целей налогообложения установлено применение нелинейного метода начисления амортизации.

При этом нематериальные активы нужно включить в состав амортизационных групп (подгрупп) исходя из срока полезного использования, установленного при вводе их в эксплуатацию.

Такой порядок предусмотрен пунктом 3 статьи 322 Налогового кодекса РФ.

Выбытие НМА

По выбывшим нематериальным активам начисление амортизации прекращается с 1-го числа месяца, следующего за тем, в котором объект был исключен из амортизационной группы (подгруппы). При этом суммарный баланс амортизационной группы (подгруппы) нужно уменьшить на остаточную стоимость выбывшего нематериального актива. Если в результате выбытия нематериального актива суммарный баланс амортизационной группы достиг нулевого значения, то такая группа ликвидируется. Такой порядок следует из пунктов 10, 11 статьи 259.2 Налогового кодекса РФ.

Остаточную стоимость нематериального актива, выбывающего из амортизационной группы (подгруппы), определите по формуле:

| Остаточная стоимость нематериального актива на момент выбытия | = | Первоначальная стоимость нематериального актива | × | 1 | – | Норма амортизации для соответствующей амортизационной группы в процентах | × | 1 | – | Норма амортизации для соответствующей амортизационной группы в процентах | × | … |

Количество множителей, характеризующих начисление амортизации в течение срока эксплуатации нематериального актива, равно количеству полных месяцев со дня включения объекта в амортизационную группу до дня его исключения из нее. Такой порядок предусмотрен абзацем 11 пункта 1 статьи 257 Налогового кодекса РФ.

Пример уменьшения суммарного баланса амортизационной группы при выбытии нематериального актива

Организация 12 января 2016 года приобрела исключительные права на две компьютерные программы стоимостью 300 000 руб. и 450 000 руб. (без НДС). Бухгалтер определил срок полезного использования нематериальных активов, исходя из срока действия лицензии, – 120 месяцев (п. 2 ст. 258 НК РФ).

Нематериальные активы входят в пятую амортизационную группу (п. 3 ст. 258 НК РФ). Других нематериальных активов, входящих в данную амортизационную группу, организация не имеет.

В январе 2016 года нематериальные активы введены в эксплуатацию.

В учетной политике организации сказано, что с 2016 года амортизация начисляется нелинейным методом.

Суммарный баланс пятой амортизационной группы составляет:

- на 1 января 2016 года – 0 руб.;

- на 1 февраля 2016 года – 750 000 руб.

Норма амортизации для пятой амортизационной группы составляет 2,7 процента (п. 5 ст. 259.2 НК РФ).

Суммы амортизации, начисленной по данной амортизационной группе в течение 2016 года, представлены в таблице:

| Месяц | Суммарный баланс амортизационной группы на 1-е число месяца | Сумма начисленной амортизации |

|---|---|---|

| Февраль | 750 000 руб. | 20 250 руб. (750 000 руб. × 2,7%) |

| Март | 729 750 руб. (750 000 руб. – 20 250 руб.) | 19 703 руб. (729 750 руб. × 2,7%) |

| Апрель | 710 047 руб. (729 750 руб. – 19 703 руб.) | 19 171 руб. (710 047 руб. × 2,7%) |

| Май | 690 876 руб. (710 047 руб. – 19 171 руб.) | 18 654 руб. (690 876 руб. × 2,7%) |

С 15 июня исключительные права на одну компьютерную программу (стоимостью 300 000 руб.) были безвозмездно переданы ГОУ «Мастер».

Суммарный баланс амортизационной группы на 1 июня 2016 года составил 672 222 руб. (690 876 руб. – 18 654 руб.).

Сумма начисленной амортизации по амортизационной группе за июнь 2016 года составила 18 150 руб. (672 222 руб. × 2,7%).

С июля начисление амортизации по выбывшему нематериальному активу прекращается, а суммарный баланс амортизационной группы уменьшается на остаточную стоимость данного актива (п. 10 ст. 259.2 НК РФ).

Остаточную стоимость выбывшего нематериального актива бухгалтер организации определил в следующем порядке.

Число полных месяцев, прошедших со дня включения программы в амортизационную группу до дня ее исключения из группы, составило пять месяцев (январь 2016 года в расчет не берется, так как нематериальный актив введен в эксплуатацию с 12 января 2016 года (неполный месяц)).

Остаточная стоимость нематериального актива на 1 июля 2016 года равна:

300 000 руб. × (1 – 0,01 × 2,7) × (1 – 0,01 × 2,7) × (1 – 0,01 × 2,7) × (1 – 0,01 × 2,7) × (1 – 0,01 × 2,7) = 261 629 руб.

Суммарный баланс амортизационной группы на 1 июля 2016 года составил:

672 222 руб. – 18 150 руб. – 261 629 руб. = 392 443 руб.

Если срок полезного использования нематериального актива истек, организация вправе исключить его из состава амортизационной группы (подгруппы). При этом суммарный баланс амортизационной группы (подгруппы) на дату исключения из нее нематериального актива не меняется. Амортизацию по этой группе (подгруппе) продолжайте начислять в прежнем порядке.

Срок полезного использования нематериальных активов, введенных в эксплуатацию до 1-го числа года, с которого организация стала применять нелинейный метод, определите с учетом срока их эксплуатации до указанной даты.

Такой порядок предусмотрен пунктом 13 статьи 259.2 Налогового кодекса РФ.

Износ и амортизация нематериальных активов

Предприятие, приобретая оборудование, предполагает его эксплуатировать в течение ряда лет, и это оборудование будет приносить предприятию прибыль в течение этого срока. Следовательно, стоимость оборудования должна быть увязана с доходами, получаемыми за время его использования. Общее название этой процедуры увязки — амортизация.Часть стоимости актива, которая относится к отчетному периоду, является расходами этого периода и отражается как износ актива.

Износ нематериальных активов, включенный в себестоимость продукции — потеря стоимости нематериальных активов, используемых в течение долгосрочного периода и приносящих доход, перенесенная на стоимость изготовленной продукции (услуг, работ) в процессе хозяйственной деятельности. Потеря стоимости нематериальных активов связана с моральным износом.

Многие авторы по-разному определяют такую экономическую категорию как амортизация по видам затрат:

амортизация – это соответствующие затраты на создание основных фондов, которые были произведены фирмой ранее, в начале срока реализации проекта;

амортизация – денежное выражение износа основных средств в процессе их производительного функционирования;

амортизация – это расходы, которые сокращают базу налогообложения.

По способу воспроизводства:

амортизация – это постепенный перенос стоимости основных средств на выпускаемую продукцию;

амортизация – это процесс перенесения стоимости основных фондов и нематериальных активов на производимую и реализуемую продукцию по мере их износа, источник финансирования простого, а частично и расширенного воспроизводства, возмещаемый в составе издержек производства и обращения за счет выручки от продажи продукции.

По способу учета:

амортизация признается в качестве расхода исходя из величины амортизационных отчислений, определяемой на основе стоимости амортизируемых активов, срока полезного использования и принятых организацией способов ее начисления;

амортизируемая стоимость – первоначальная стоимость актива и другая сумма, отраженная вместо первоначальной стоимости, за вычетом ликвидационной стоимости или систематическое распределение стоимости актива на протяжении срока его полезной службы.

Таким образом, амортизация – часть текущих издержек организации, формирующихся в результате постепенного возмещения износа основных средств в стоимостном выражении при одновременном аккумулировании средств на их воспроизводство по окончании срока службы и уменьшение ценности имущества облагаемого налогом на сумму капитализированного налога.

Величина амортизационных отчислений исчисляется по нормам, которые предприятие устанавливает самостоятельно исходя из первоначальной стоимости и срока полезного использования. Если такой срок установить невозможно, то нормы амортизации рассчитывают исходя из 10-летнего срока службы нематериальных активов, но не более срока деятельности предприятия. А по окончании срока полезного использования нематериальных активов износ по ним не начисляют. Так, например, при праве пользования на 5 лет сумма начисленного износа составляет ежемесячно 1/60 часть первоначальной стоимости, на 10 лет – 1/120 часть.

Сумму амортизации за отчетный месяц определяют следующим образом: к сумме амортизации, начисленной в прошлом месяце, прибавляют сумму амортизации со стоимости поступивших нематериальных активов за прошлый месяц и вычитают сумму амортизации со стоимости нематериальных активов, выбывших в прошлом месяце. Начисление по амортизации целесообразно начинать с 1-го числа месяца . , следующего за месяцем ввода объекта в эксплуатацию, и прекращать с 1-го числа месяца, следующего за месяцем выбытия.

Существуют три основных механизма начисления амортизации:

· механизм равномерного списания (линейной амортизации), при которой амортизационные отчисления равномерно распределяются по времени нормативного использования объекта амортизации;

· механизм ускоренной амортизации, включающий группу методов, направленных на стимулирование замены элементов основных средств путем ускоренного списания объекта амортизации на издержки производства и обращения;

· производственный метод, при котором величина амортизации определяется интенсивностью использования объекта амортизации (например, амортизация отдельных видов машин производится исходя из установленной для них величины наработки до полного списания объекта — времени налета для летательных аппаратов, километров пробега для автомобилей и т.п., а также фактического времени наработки объекта в отчетном периоде).

Механизм равномерного списания (линейной амортизации) является наиболее широко используемым методом начисления амортизации основных активов. По этому методу величина амортизационных отчислений, относимых на себестоимость в каждом году срока службы активов, определяется по следующей формуле:

A (t) = (Fo — L) * Ha =( Fo-L) / Tc,

где A (t) — начисления на износ, относимые на себестоимость в t-м году, Fo — первоначальная стоимость основного средства, L – ликвидационная стоимость объекта амортизации, Ha — годовая норма, установленная для соответствующего вида основного средства, Tc — нормативный срок службы соответствующего вида основного средства.

Несмотря на простоту расчетов амортизационных отчислений и контроля за правильностью их отнесения на себестоимость продукции (работ, услуг), существенным недостатком такого подхода является то, что величина амортизационных отчислений не зависит от эффективности использования того или иного объекта амортизации, хотя эта эффективность с годами имеет тенденцию к снижению, вследствие как физического, так и морального износа. Кроме того, этот метод экономически не стимулирует собственника основного средства к его обновлению.

Механизм ускоренной амортизации направлен на устранение отмеченных недостатков. Методы ускоренной амортизации можно подразделить на две группы. Первая из них предусматривает ускоренную амортизацию объекта в начальный период его использования (эксплуатации) при сохранении установленного нормативного срока его использования. Вторая группа методов предусматривает сокращение сроков полной амортизации объекта по сравнению с нормативными сроками.

В состав первой группы включаются следующие методы ускоренной амортизации:

— метод уменьшающегося (снижающегося) остатка;

— метод суммы лет.

Согласно методу уменьшающегося остатка ежегодный износ рассчитывается исходя из остаточной балансовой стоимости актива на начало соответствующего года. Остаточная балансовая стоимость актива определяется как его первоначальная стоимость за вычетом всей суммы износа, начисленной к этому моменту времени:

(t-1)

A (t) = * Ha,

i=1

где A i — износ, начисленный в i-м году.

По методу суммы лет предусматривается, что ежегодная норма износа представляет собой дробь, в знаменателе которой будет арифметическая сумма лет полезного (нормативного) использования объекта амортизации, а в числителе — показатель (T — t),где T — нормативный срок использования объекта, лет, t — год, на который рассчитываются амортизационные отчисления. Годовые амортизационные отчисления рассчитываются путем умножения расчетной нормы амортизации на первоначальную стоимость объекта:

A (t) = Fo *.

i=1

Путем начисления амортизации по нематериальным активам предприятие возмещает расходы, связанные с их приобретением, даже если это был вклад в уставный капитал или они получены безвозмездно, но были включены в налогооблагаемую базу по прибыли.

Необходимо различать состав нематериальных активов в зависимости от способа начисления амортизации:

· нематериальные активы, срок использования которых указан в сопроводительном документе (лицензия, права пользования патентом и др.);

· нематериальные активы, по которым предприятие самостоятельно устанавливает срок их полезного использования, исходя из условий производства, технологий, морального износа (“ноу-хау”, научно-технические разработки, программные продукты и др.);

· нематериальные активы, срок полезного использования которых определить невозможно (товарный знак и др.). Законодательством установлен предельный срок — 10 лет.

Сумма ежемесячно начисляемой амортизации, в бухгалтерском учёте, учитывается по кредиту счета 05 “Амортизация нематериальных активов”.

Износ нематериальных активов

- •

- •Глава I. Общие сведения о предпринимательской деятельности

- •Глава II. Регистрация индивидуального предпринимателя

- •1. Значение и этапы регистрации индивидуального предпринимателя

- •2. Государственная регистрация Общие положения

- •Подготовка документов

- •Указание срока

- •Сроки регистрации

- •Возможные причины отказа в регистрации

- •Свидетельство о государственной регистрации

- •Ответственность предпринимателя за нарушение порядка государственной регистрации

- •3. Постановка на учет в налоговые органы Общие положения

- •Место и сроки постановки на учет

- •Идентификационный номер налогоплательщика (инн)

- •Необходимые документы

- •Свидетельство о постановке на учет в налоговом органе

- •4. Постановка на учет во внебюджетных социальных фондах Общие правила

- •Пенсионный фонд Российской Федерации

- •Фонды обязательного медицинского страхования

- •Сроки регистрации

- •Фонд социального страхования рф

- •5. Расчетный счет в банке Право или обязанность?

- •Порядок открытия и ведения банковского счета индивидуальным предпринимателем

- •Банковская тайна

- •Глава III. Лицензия на осуществление отдельных видов деятельности

- •1. Общие положения

- •2. В каких случаях необходимо получение лицензии

- •3. Необходимые документы

- •1. Заявление о выдаче лицензии с указанием:

- •4. Документ, подтверждающий внесение индивидуальным предпринимателем платы за рассмотрение лицензирующим органом заявления соискателя лицензии.

- •4. Порядок получения и срок действия лицензии

- •

- •5. Приостановление действия и аннулирование лицензии

- •Порядок приостановления или аннулирования лицензии

- •6. Ответственность за нарушение законодательства о лицензировании

- •Глава IV. Использование предпринимателем наемного труда

- •1. Особенности трудового договора Преимущества и недостатки заключения трудового договора с работниками для предпринимателя

- •Порядок заключения трудового договора

- •Обязанности наемного работника по отношению к предпринимателю-работодателю:

- •Прекращение трудового договора

- •2. Договор о полной материальной ответственности

- •Возмещение работником материального ущерба

- •3. Договоры гражданско-правового характера Преимущества и недостатки гражданско-правового договора для предпринимателя

- •Действие договора

- •Рекомендации по составлению договора

- •Договор подряда

- •Приемка заказчиком работы, выполненной подрядчиком

- •Договор подряда (без права заказчика отказаться от исполнения договора в любое время)

- •1. Предмет договора

- •2. Права и обязанности сторон

- •3. Сроки выполнения работ

- •4. Стоимость работ

- •5. Порядок приемки работ

- •6. Ответственность и риски

- •7. Непреодолимая сила (форс-мажорные обстоятельства)

- •8. Срок действия договора

- •9. Конфиденциальность полученной сторонами информации

- •10. Разрешение споров

- •11. Заключительные положения

- •12. Адреса и платежные реквизиты сторон

- •13. Подписи сторон

- •Договор возмездного оказания услуг

- •Суть договора возмездного оказания услуг

- •Договор возмездного оказания услуг

- •Договор поручения

- •Договор комиссии

- •Глава V. Денежные расчеты предпринимателя с населением

- •1. Денежные расчеты с населением без применения ккм

- •2. Денежные расчеты с населением с применением ккм

- •Заключение договора на техническое обслуживание

- •Эксплуатация ккм

- •Ответственность за нарушения Закона о применении кмм

- •Виды правонарушений и ответственность за них представлены в таблице.

- •Глава VI. Общие сведения о налогообложении индивидуальных предпринимателей

- •1. Взаимоотношения с налоговыми органами

- •Обязанности налогоплательщиков

- •Права налоговых органов в отношении налогоплательщиков — индивидуальных предпринимателей

- •Обязанности налоговых органов в отношении налогоплательщиков — физических лиц

- •2. Системы налогообложения индивидуальных предпринимателей

- •3. Общие налоги, уплачиваемые индивидуальными предпринимателями

- •Глава VII. Налог на доходы от предпринимательской деятельности (традиционная система)

- •1. Общие положения

- •Общее понятия налога с доходов индивидуального предпринимателя

- •2. Организация учета доходов и расходов

- •Примерная форма Книги учета доходов и расходов

- •3. Доходы от предпринимательской деятельности Доходы, подлежащие налогообложению

- •Дата получения дохода

- •Доходы в денежной сумме

- •Доходы в натуральной форме

- •Доходы в виде ценных бумаг

- •Зачет взаимных требований

- •4. Контроль налоговых органов за правильностью применения цен по сделкам

- •2. По товарообменным (бартерным) операциям.

- •5. Льготы по подоходному налогу (налоговые вычеты)

- •Стандартные налоговые вычеты (ст. 217 нк рф)

- •Социальные налоговые вычеты (ст. 219 нк рф)

- •Благотворительные вычеты

- •Образовательные вычеты

- •Медицинские вычеты

- •Имущественные налоговые вычеты (ст. 220 нк рф)

- •Профессиональные налоговые вычеты

- •6. Порядок и сроки уплаты подоходного налога с доходов от предпринимательской деятельности

- •7. Уплата подоходного налога, удержанного предпринимателем у наемных работников

- •Глава VIII. Расходы по предпринимательской деятельности

- •1. Основные принципы определения расходов предпринимателя

- •2. Документальное оформление расходов предпринимателя

- •3. Затраты, не включаемые предпринимателем в состав расходов, принимаемых в целях налогообложения

- •Затраты предпринимателя, не относящиеся к «текущим»

- •4. Расходы предпринимателя, принимаемые в целях налогообложения

- •Материальные затраты

- •Затраты на оплату труда

- •Износ нематериальных активов

- •Прочие затраты

- •1. Налоги, сборы, платежи

- •2. Расходы на проведение всех видов ремонта основных средств, необходимых для осуществления деятельности

- •3. Затраты на обслуживание производственного процесса

- •4. Затраты, связанные с управлением производством

- •5. Оплата услуг связи, вычислительных центров, банков

- •6. Оплата консультационных, информационных и аудиторских услуг

- •7. Затраты, связанные с подготовкой кадров и повышением квалификации

- •9. Затраты на оплату процентов по полученным кредитам

- •10. Расходы на рекламу

- •11. Затраты, связанные со сбытом продукции

- •12. Вознаграждения за изобретения и рационализаторские предложения

- •13. Платежи (страховые взносы) по обязательным видам страхования

- •14. Затраты на оплату работ по сертификации продукции

- •1. Преимущества и недостатки упрощенной системы налогообложения для предпринимателя

- •2. Условия перехода на упрощенную систему

- •3. Уплата налогов при упрощенной системе налогообложения

- •4. Переход на упрощенную систему налогообложения

- •5. Годовая стоимость патента

- •6. Порядок уплаты стоимости патента

- •7. Учет и отчетность предпринимателя при упрощенной системе налогообложения

- •I. Доходы и расходы

- •I. Доходы и расходы

- •I. Доходы и расходы

- •II. Расчет совокупного дохода

- •8. Контроль налоговых органов за правильностью уплаты годовой стоимости патента

- •9. Отказ от упрощенной системы налогообложения

- •Глава х. Единый налог на вмененный доход

- •3. Ставки и порядок уплаты единого налога

- •4. Расчет единого налога на вмененный доход

- •Рекомендуемые физические показатели, базовая доходность и корректирующие коэффициенты

- •Рекомендуемые корректирующие коэффициенты, учитывающие особенности ведения предпринимательской деятельности в различных группах регионов

- •Рекомендуемые корректирующие коэффициенты, учитывающие особенности ведения предпринимательской деятельности в зависимости от типа населенного пункта

- •Рекомендуемые корректирующие коэффициенты, учитывающие особенности ведения предпринимательской деятельности в зависимости от дислокации предприятия

- •Расчет единого налога с вмененного дохода, подлежащего к уплате в ____ квартале 200 __ года

- •5. Учет и отчетность предпринимателя

- •6. Свидетельство об уплате единого налога на вмененный доход

- •7. Переход на уплату единого налога на вмененный доход

- •8. Налоговая ответственность предпринимателя, связанная с нарушением правил уплаты единого налога на вмененный доход

- •Глава XI. Единый социальный налог

- •1. Общие понятия

- •Налоговая база представлена в таблице.

- •2. Уплата единого социального налога предпринимателями-работодателями Объект налогообложения

- •Ставки налога

- •3. Уплата единого социального налога предпринимателями, самостоятельно осуществляющими предпринимательскую деятельность («за себя») Объект налогообложения

- •Налоговые льготы

- •Ставки налога

- •Для индивидуальных предпринимателей, осуществляющих самостоятельную деятельность, ставки единого социального налога составляют:

- •4. Учет и отчетность

- •5. Ответственность за ненадлежащую уплату единого социального налога

- •Глава XII. Налог с продаж

- •1. Объекты налогообложения и плательщики налога с продаж

- •2. Порядок уплаты налога с продаж

- •Расчет налога с продаж, совершенных за ______________

- •Глава XIII. Налог на добавленную стоимость

- •1. Индивидуальные предприниматели — плательщики ндс

- •2. Налоговая база

- •3. Налоговые ставки

- •4. Порядок уплаты ндс

- •Глава XIV. Ответственность предпринимателей за неуплату налогов и нарушение порядка представления декларации о доходах

- •1. Налоговая ответственность

- •2. Административная ответственность

- •3. Уголовная ответственность

- •Глава XV. Налоговая ответственность предпринимателя (общие правила)

- •1. Общие условия привлечения к налоговой ответственности

- •Вина налогоплательщика

- •Презумпция невиновности

- •Обстоятельства, исключающие вину в совершении налогового правонарушения.

- •Обстоятельства, смягчающие вину налогоплательщика

- •Обстоятельства, отягчающие вину налогоплательщика

- •2. Исковая давность по делам о налоговых правонарушениях Давность привлечения к налоговой ответственности

- •3. Порядок взыскания санкций Налоговые санкции

- •Глава XVI. Административная ответственность предпринимателя

- •1. Ответственность за нарушения в сфере торговли и финансов

- •2. Ответственность за нарушение антимонопольного законодательства

- •3. Ответственность за нарушения в сфере безопасности населения и охраны окружающей среды

- •4. Административные санкции

- •1. Штраф

- •2. Возмездное изъятие предмета, явившегося орудием совершения или непосредственным объектом административного правонарушения

- •3. Конфискация предмета, явившегося орудием совершения или непосредственным объектом административного правонарушения

- •4. Предупреждение

- •5. Обжалование административных взысканий

- •Глава XVII. Уголовная ответственность предпринимателя

- •Глава XVIII. Контроль налоговых органов за деятельностью индивидуального предпринимателя

- •1. Контроль за уплатой предпринимателями налогов Обязанность граждан-предпринимателей уплачивать налоги

- •Определение налоговыми органами суммы налогов, подлежащих уплате

- •Выездные налоговые проверки

- •Доступ налоговых органов на территорию индивидуального предпринимателя

- •Права налоговых органов, проводящих выездную налоговую проверку

- •Инвентаризация имущества индивидуального предпринимателя

- •Обязанности предпринимателя при проведении инвентаризации его имущества

- •Принудительное взыскание налога

- •Взыскание налога за счет имущества налогоплательщика

- •2. Контроль налоговых органов за соответствием крупных расходов предпринимателя его доходам Общие положения

- •Механизм контроля налоговых органов за расходами граждан

- •Действия налоговых органов при получении информации

- •Действия налогоплательщика после получения требования из налоговой инспекции

- •3. Функции, права и обязанности налоговой полиции

- •Права органов налоговой полиции

- •4. Ответственность предпринимателя за нарушения, связанные с осуществлением налогового контроля Ответственность предпринимателя за незаконное использование арестованного имущества

- •5. Обжалование неправомерных действий налоговых органов

- •Подача жалобы в вышестоящий налоговый орган

- •Глава XIX. Защита прав предпринимателя в судебном порядке

- •1. Общие положения

- •2. Виды исков

- •Иски о возврате из бюджета денежных средств

- •3. Выбор арбитражного суда (определение территориальной подсудности)

- •4. Подача искового заявления и рассмотрение дела в арбитражном суде

- •Глава XX. Прекращение предпринимательской деятельности

- •1. Аннулирование государственной регистрации по инициативе предпринимателя

- •2. Банкротство индивидуального предпринимателя Процедура банкротства индивидуального предпринимателя

- •Последствия банкротства индивидуального предпринимателя

- •3. Ответственность за преступления, связанные с банкротством индивидуального предпринимателя

- •Неправомерные действия при банкротстве

- •Преднамеренное банкротство

- •Фиктивное банкротство

Моральный износ нематериальных активов

Моральный износ проявляется в потере экономической эффективности и целесообразности использования нематериальных активов до истечения срока полного физического износа. При этом потеря стоимости происходит независимо от того, участвовали основные производственные фонды в производственном процессе или нет.

Моральный износ бывает двух видов. И тот и другой являются следствием технического прогресса. Но экономические последствия того и другого совершенно различны, и необходимость их учета для целей возмещения неодинакова. Величина морального износа, как первого, так и второго вида учитывается, как правило, в ходе переоценки нематериальных активов. Моральный износ первого вида заключается в уменьшении стоимости активов вследствие удешевления их воспроизводства в современных условиях.

Относительная величина морального износа первого вида может быть рассчитана по формуле:

где И1 — относительная величина морального износа первого вида (в процентах); Ф1 — первоначальная стоимость средств труда; Ф2 — восстановительная стоимость средств труда.

Моральный износ второго вида обусловлен созданием и внедрением в производство более совершенных и экономичных активов. Моральный износ второго вида можно установить по следующей формуле:

где Вс и Ву — восстановительная стоимость современного актива; Пс и Пу — производительность (или производственная мощность) современного и устаревшего актива.

При рассмотрении морального износа второго вида выделяют частичный и полный износ, а также его скрытую форму.

Частичный моральный износ — это частичная потеря потребительной стоимости актива. Постепенно увеличивающиеся его размеры на отдельных операциях могут достичь таких значений, когда окажется целесообразным использовать актив на других операциях, в иных условиях производства, где он будет еще достаточно эффективен.

Полный моральный износ — это полное обесценивание актива, когда его дальнейшая эксплуатация в любых условиях убыточна. Вероятна ситуация, когда неубыточные операции еще возможны, но они реализуются на более производительных активах. Устаревший актив списывают.

Скрытая форма морального износа подразумевает угрозу обесценивания актива вследствие того, что утверждено задание на разработку нового, более производительного и экономичного актива.

Нематериальные активы отражаются в учете в сумме затрат на приобретение, включая расходы по их доведению до состояния, в котором они пригодны к использованию в хозяйственном обороте, и переносят равномерно (ежемесячно) свою первоначальную стоимость на издержки производства или обращения по нормам, определяемым на предприятии, исходя из установленного срока их использования.

Инвентаризация нематериальных активов

При инвентаризации нематериальных активов проверяется: фактическое наличие нематериальных активов, принадлежащих предприятию на правах собственности, правильность и своевременность отражения их в балансе, правильность начисления износа нематериальных активов, наличие морально устаревших активов.

В первичных документах должно содержаться подробное описание объектов нематериальных активов, указана их первоначальная стоимость, сроки полезного использования, нормы износа, подразделение, в котором используются объекты и другие данные.

При инвентаризации нематериальных активов, необходимо установить наличие документов, подтверждающих существование самого объекта и права предприятия на его использование К ним относятся документы, описывающие объект нематериальных активов или порядок его использования, а также документы, подтверждающие имущественные права предприятия, Так, приобретение прав на изобретение подтверждается лицензионным договором, зарегистрированным в Патентном ведомстве.

Четкая организация учета нематериальных активов и их износа играет большую роль в условиях рыночных отношений.

Амортизация нематериальных активов

Актуально на: 30 июня 2017 г.

О существующих способах начисления амортизации нематериальных активов (НМА) в бухгалтерском и налоговом учете мы рассказывали в нашей консультации. А как определяется срок, в течение которого нематериальные активы амортизируются?

Амортизация НМА: как определить срок полезного использования в бухгалтерском учете?

Срок полезного использования (СПИ) нематериальных активов – это период времени, выраженный в месяцах, в течение которого организация предполагает использовать НМА для получения экономических выгод. Этот срок определяется на момент принятия НМА к бухучету (п. 25 ПБУ 14/2007). СПИ используется для определения величины амортизационных отчислений.

При применении способа амортизации пропорционально объему продукции СПИ определяется исходя из объема предполагаемой к производству продукции или иного натурального показателя.

Если СПИ по конкретному объекту надежно определить не получается, такой объект признается активом с неопределенным СПИ и, следовательно, амортизации не подлежит (п. 23 ПБУ 14/2007).

Естественно, СПИ для НМА должен быть больше 12 месяцев, поскольку этот критерий – один из обязательных для признания объекта имущества нематериальным активом (п. 3 ПБУ 14/2007).

При определении срока амортизации НМА руководствуются (п. 26 ПБУ 14/2007):

- сроком действия прав у организации на результат интеллектуальной деятельности или средство индивидуализации и периодом контроля над активом;

- ожидаемым сроком использования актива, в течение которого предполагается получать от него экономические выгоды.

Деловая репутация как особый вид НМА

В составе НМА учитывается также положительная деловая репутация, которая возникает при приобретении предприятия как имущественного комплекса. Определяется она как превышение покупной цены, уплачиваемой продавцу при приобретении предприятия, над суммой всех активов и обязательств по бухгалтерскому балансу на дату приобретения. Такая деловая репутация рассматривается как надбавка к цене, которую уплачивает покупатель предприятия, ожидающий будущие экономические выгоды от него (п.п.4, 42, 43 ПБУ 14/2007).

Срок амортизации деловой репутации единый для всех и составляет 20 лет. Причем амортизацию можно начислять только линейным способом (п. 44 ПБУ 14/2007).

Возможно ли изменение СПИ в дальнейшем?

Установить СПИ нематериального актива на момент его принятия к учету не означает, что этот срок окончательный и изменению не подлежит.

СПИ необходимо проверять ежегодно на правильность его установления. Если этот срок существенно изменился (к примеру, значительно увеличился предполагаемый период использования НМА), срок необходимо скорректировать, а возникшие корректировки отразить как изменения в оценочных значениях (п. 27 ПБУ 14/2007).

Также проверять нужно НМА с неопределенным СПИ. Если по нему появилась возможность этот срок установить, для такого НМА выбирается способ начисления амортизации, а сам объект начинает амортизироваться. Возникшие корректировки отражаются, как и при пересмотре СПИ, как изменения в оценочных значениях.

Амортизация нематериальных активов: актив или пассив?

Как правило, амортизация нематериальных активов списывается на счета учета затрат. Каких именно, зависит от того, где объект используется (производство, продажа товаров, управленческие цели и т.д.). А по кредиту, как правило, относится на счет 05 «Амортизация нематериальных активов» (Приказ Минфина от 31.10.2000 № 94н):

Дебет счетов 20 «Основное производство», 26 «Общехозяйственные расходы», 44 «Расходы на продажу» и т.д. – Кредит счета 05

В том случае, если объект НМА используется при создании иного имущества, к примеру, в строительстве здания, начисленная по нематериальному активу амортизация будет отражаться так:

Дебет счета 08 «Вложения во внеоборотные актив» — Кредит счета 05

Несмотря на то, что амортизация НМА отражается на пассивном счете 05, говорить об отражении амортизации в активе или пассиве бухгалтерского баланса нельзя. Ведь баланс составляется в нетто-оценке, т. е. за минусом регулирующих величин. Это значит, что в бухбалансе амортизация отдельно не отражается (п. 35 ПБУ 4/99).

Срок амортизации НМА в налоговом учете

Срок полезного использования НМА в налоговом учете – это период времени, выраженный в месяцах или годах, в течение которого объект нематериальных активов служит для выполнения целей деятельности организации (п. 1 ст. 258 НК РФ). Для амортизируемых объектов НМА этот срок устанавливается организацией на дату ввода объекта в эксплуатацию и должен быть более 12 месяцев (п. 1 ст. 256 НК РФ).

По амортизационным группам НМА распределяются аналогично основным средствам на 10 групп: с первой (1 года 10 лет).

Для расчета амортизации нематериальных активов в налоговом учете СПИ определяется исходя из срока действия патента, свидетельства, других законодательных ограничений сроков использования объектов интеллектуальной собственности или ограничений, установленных договором. Если СПИ установить нельзя, то, в отличие от бухучета, такие НМА амортизируется исходя из срока, равного 10 годам (п. 2 ст. 258 НК РФ).

По некоторым НМА организация может самостоятельно установить СПИ продолжительностью не менее 2 лет:

- исключительное право патентообладателя на изобретение, промышленный образец, полезную модель;

- исключительное право автора и иного правообладателя на использование программы для ЭВМ, базы данных;

- исключительное право автора или иного правообладателя на использование топологии интегральных микросхем;

- исключительное право патентообладателя на селекционные достижения;

- владение «ноу-хау», секретной формулой или процессом, информацией в отношении промышленного, коммерческого или научного опыта;

- исключительное право на аудиовизуальные произведения.

Учет непроизведенных активов

Владимир Захарьин, эксперт по бюджетному учету, к.э.н.

Источник: Журнал «Учет в бюджетных учреждениях»

Непроизведенные активы – особый вид имущества бюджетного учреждения. Учет непроизведенных активов в бюджетных учреждениях ведется отдельно от учета объектов основных средств (в отличие от коммерческих организаций). Основные характеристики непроизведенных активов и специфику учета такого имущества разъясняет эксперт журнала «Учет в бюджетных учреждениях».

Особенности объектов непроизведенных активов

Отличительная черта объектов непроизведенных активов в том, что они не относятся к продуктам человеческого труда. Непроизведенными активами считаются, например, ресурсы недр, земля. При этом непроизведенные активы могут:

- быть оценены в стоимостном выражении;

- выступать в качестве объекта купли-продажи или объекта иных хозяйственных договоров;

- передаваться в пользование;

- стать источником получения хозяйствующими субъектами экономических выгод.

Другая особенность этого вида имущества, согласно пункту 70 Инструкции № 157н, – особый порядок установления и закрепления вещных прав собственности на непроизведенные активы.

Все правила учета имущества в учреждении – в статьях и сервисах журнала «Учет в бюджетных учреждениях». Не забудьте оформить подписку!

В общем случае нефинансовые активы находятся в учреждениях на праве оперативного управления. Исключение составляют земельные участки, передача которых в оперативное управление земельным законодательством (Земельным кодексом РФ) не допускается. В соответствии с гражданским законодательством (Гражданским кодексом РФ) право постоянного (бессрочного) пользования также относится к вещным правам и подлежит государственной регистрации.

Еще одна особенность непроизведенных активов, которую необходимо учитывать при организации и ведении бухгалтерского учета, – их отражение в учете в момент вовлечения их в экономический (хозяйственный) оборот. То есть, имущество, относящееся к этой группе, может быть отражено в регистрах бухгалтерского учета только после того, как оно куплено (продано), передано в оперативное управление, в пользование или иным образом оформлено для использования в основной или приносящей доход деятельности учреждения.

Регистрация прав на объекты непроизведенных активов

В соответствии со статьей 131 Гражданского кодекса РФ право собственности и другие вещные права на недвижимые вещи, ограничения этих прав, их возникновение, переход и прекращение подлежат государственной регистрации в едином государственном реестре органами госрегистрации прав на недвижимость и сделок с ней. Регистрации подлежат:

- право собственности;

- право хозяйственного ведения;

- право оперативного управления;

- право пожизненного наследуемого владения;

- право постоянного пользования;

- ипотека;

- сервитуты;

- иные права в случаях, предусмотренных Гражданским кодексом РФ и иными нормами законодательства.

В случаях, предусмотренных законом, наряду с государственной регистрацией может потребоваться специальная регистрация или учет отдельных видов недвижимого имущества. Порядок государственной регистрации и основания отказа в регистрации устанавливаются в соответствии с Гражданским кодексом РФ и Федеральным законом от 21 июля 1997 г. № 122-ФЗ «О государственной регистрации прав на недвижимое имущество и сделок с ним» (далее – Закон № 122-ФЗ). При этом необходимо иметь в виду, что общие нормы и правила государственной регистрации бюджетные учреждения применяют наравне с коммерческими организациями – без каких-либо исключений.

Определение недвижимого имущества, содержащееся в Законе № 122-ФЗ, по мнению автора, неприменимо для целей бухгалтерского учета в учреждениях. В соответствии с определением, приведенным в статье 1 Закона № 122-ФЗ, к недвижимому имуществу (недвижимости), права на которое подлежат государственной регистрации, относятся земельные участки, участки недр и все объекты, связанные с землей так, что их перемещение без несоразмерного ущерба их назначению невозможно (в том числе здания, сооружения, жилые и нежилые помещения, предприятия как имущественные комплексы). Иными словами, Закон № 122-ФЗ относит к категории недвижимого имущества, в том числе, и объекты непроизведенных активов, которые в бухгалтерском учете отражаются обособленно от объектов основных средств.

Для целей бухгалтерского учета в учреждениях объекты недвижимости, к числу которых относятся и объекты непроизведенных активов, могут быть приняты к учету с момента окончания процедуры государственной регистрации. Для сравнения, напомним, что для целей налогообложения объекты основных средств могут приниматься к налоговому учету с момента направления документов на регистрацию. Это обстоятельство существенно для определения момента начисления амортизации. Однако объекты непроизведенных активов амортизации не подлежат, поэтому для учета этой категории имущества различие между нормами бухгалтерского и налогового учета значения не имеет.

Общие правила учета непроизведенных активов

Для учета объектов непроизведенных активов Планом счетов бухгалтерского учета бюджетных учреждений предусмотрено открытие группы аналитических счетов к счету 010300000:

- 010311000 «Земля – недвижимое имущество учреждения»;

- 010312000 «Ресурсы недр – недвижимое имущество учреждения»;

- 010313000 «Прочие непроизведенные активы – недвижимое имущество учреждения».

Таким образом, непроизведенные активы могут учитываться только по одному коду группы – как недвижимое имущество. Единица бухгалтерского учета непроизведенных активов – инвентарный объект. Непроизведенные активы отражаются по их первоначальной стоимости в момент вовлечения их в экономический (хозяйственный) оборот.

Инструкция № 174н указывает три основных возможности поступления в учреждение объектов непроизведенных активов:

- Приобретение – в этом случае объекты непроизведенных активов принимаются к учету по первоначальной стоимости, сформированной на счете 010613330. Аналогичным образом в учете отражается увеличение стоимости объектов непроизведенных активов при осуществлении капитальных вложений по их улучшению.

- Закрепление объектов непроизведенных активов на праве оперативного управления в рамках движения объектов между головным учреждением и его обособленными подразделениями (филиалами), в том числе и при реорганизации. В этом случае первоначальная стоимость на счете учета вложений в нефинансовые активы отдельно не формируется, оприходование отражается по дебету соответствующих счетов аналитического учета счета 410310000 и кредиту счета 430404330, счета 440110180, 421006660.

- Оприходование объектов непроизведенных активов, выявленных как излишки в результате проведенной инвентаризации. Каждый такой объект отражается в учете по рыночной стоимости на дату принятия к учету по дебету соответствующих счетов аналитического учета счета 010300000 и кредиту счета 040110180 «Прочие доходы».

Действующий порядок учета непроизведенных активов

Следует отметить, что в Инструкцию № 157н в 2014 году были внесены изменения, в соответствии с которыми земельные участки отражаются в балансовом учете (ранее их стоимость учитывалась только за балансом, так как инструкции по бухгалтерскому учету регулировали только порядок учета активов, находящихся на праве оперативного управления). В Инструкцию № 174н соответствующие изменения пока не внесены. Поэтому при отражении в бухгалтерском учете кадастровой стоимости полученных в пользование земельных участков необходимо руководствоваться Методическими рекомендациями, доведенными письмом Минфина России от 19 декабря 2014 г. № 02-07-07/66918.

Подпунктом «б» пункта 2.1. и пунктом 2.2. Методических рекомендаций установлена следующая схема отражения в учете операций по поступлению земельных участков в учреждение:

- дебет счета 4 103 11 330 «Увеличение стоимости земли – недвижимого имущества учреждения» кредит счета 4 401 10 180 «Прочие доходы» – на сумму кадастровой стоимости земельного участка. Одновременно сумму стоимости участка нужно списать с забалансового счета 01 «Имущество, полученное в пользование». Кроме того, согласно Методическим рекомендациям, в учете следует отразить изменение показателя счета 4 210 06 000 «Расчеты с учредителем» в размере стоимости принятого к учету недвижимого имущества. Однако корреспондирующий счет не указан. Поэтому, по мнению автора, до выхода дополнительных разъяснений по данному поводу корректную бухгалтерскую проводку оформить невозможно. Кроме того, вероятно, понадобятся дополнительные изменения в прочие документы системы нормативного регулирования бухгалтерского учета, поскольку в составе расчетов с учредителями, по общему правилу, отражается только имущество, переданное в оперативное пользование;

- дебет счета 0 103 11 330 «Увеличение стоимости земли – недвижимого имущества учреждения» кредит счета 0 401 10 180 «Прочие доходы» – на сумму изменения (увеличения) стоимости земельных участков, принятых ранее к бухгалтерскому учету по стоимости приобретения, в связи с переходом к учету земельных участков по кадастровой стоимости;

- дебет счета 0 103 11 330 «Увеличение стоимости земли – недвижимого имущества учреждения» кредит счета 0 401 10 180 «Прочие доходы» (сторно) – на сумму отрицательной разницы между кадастровой стоимостью земельного участка и покупной стоимостью, по которой они были отражены в учете. Если земельные участки в забалансовом учете отражались по стоимости приобретения, проводка по забалансовому счету в любом случае оформляется только на эту сумму.

Определение стоимости непроизведенных активов

Напомним, что в соответствии со статьей 391 Налогового кодекса РФ налоговая база по земельному налогу определяется в отношении каждого земельного участка как его кадастровая стоимость по состоянию на 1 января года, считающегося налоговым периодом. Таким образом, для целей налогообложения может быть принята стоимость земельных участков, по которой они отражены в бухгалтерском учете (без дополнительных корректировок).

В соответствии с Конституцией РФ и законодательством о недрах, ресурсы недр относятся к общегосударственной собственности и отчуждению в пользу третьих лиц или организаций не подлежат. Поскольку ресурсы недр не подлежат продаже, в настоящее время, по мнению автора, они и не могут быть оценены по рыночной стоимости надлежащим образом (в порядке, установленном Инструкцией № 157н).

Правила формирования первоначальной стоимости и принятия к учету объектов непроизведенных активов аналогичны порядку формирования первоначальной стоимости и принятия к учету объектов основных средств и объектов нематериальных активов. Расходы, связанные с приобретением, первоначально учитываются на счете учета капитальных вложений (010613330). По завершении процесса формирования первоначальной стоимости непроизведенных активов накопленные суммы списываются на соответствующие аналитические счета, открываемые к счету 010300000. Аналогичным образом отражаются и вложения, увеличивающие стоимость непроизведенных активов.

Перечень расходов, включаемых в первоначальную стоимость объектов непроизведенных активов при их приобретении или проведении мероприятий по их улучшению, установлен пунктом 72 Инструкции № 157н.

Непроизведенные активы в бухгалтерском и налоговом учете

В случае капитальных вложений, увеличивающих первоначальную стоимость непроизведенных активов, могут быть оформлены следующие бухгалтерские проводки:

- дебет счета 010613330 кредит счета 0302ХХ730 – на сумму стоимости работ и услуг сторонних организаций;

- дебет счета 010311330 кредит счета 010613430 – на сумму неотделимых от земельных участков капитальных расходов, а также расходов неинвентарного характера на культурно-технические мероприятия по поверхностному улучшению земель для сельскохозяйственного пользования, производимых за счет капитальных вложений;

- дебет счета 010312330 кредит счета 010613430 – на сумму капитальных расходов, увеличивающих первоначальную стоимость ресурсов недр (при условии, что правила учета данной группы активов будут установлены);

- дебет счета 010313330 кредит счета 010613430 – на сумму стоимости капитальных вложений, увеличивающих первоначальную стоимость прочих непроизведенных активов.

Следует иметь в виду, что суммы НДС, предъявленные учреждению поставщиками (подрядчиками, исполнителями), могут приниматься к вычету только в случае, если объекты приобретаются для использования в деятельности, облагаемой этим налогом. При приобретении объектов для целей основной деятельности учреждения суммы НДС также включаются в первоначальную стоимость активов.

Еще одно отличие учета непроизведенных активов от учета объектов основных средств и нематериальных активов – в том, что ни земельные участки, ни ресурсы недр не подлежат амортизации как объекты, стоимость которых с течением времени не снижается. Кроме того, срок полезного использования объектов непроизведенных активов – неопределенный.

При принятии к учету земельных участков, которые ранее не были учтены (в составе основных средств или иных активов), но фактически находились в собственности, владении или пользовании учреждения или органов государственной власти, правомерно применение порядка принятия к учету активов, выявленных в качестве излишков при проведении инвентаризации.