Содержание

- Составляем акт на списание оборудования

- Бухгалтерский и налоговый учет списания оборудования

- Суть вопроса

- Полезно: как вести учет служебных записок

- Какой бланк использовать

- Актуальные образцы

- Формы

- Нужно ли снимать с баланса предприятия непригодные для дальнейшей эксплуатации инструменты?

- Как проводится списание

- Что это за документ?

- Нужны ли приложения к документу?

- Алгоритм действий

- Содержимое документа

- Нюансы

- 1. Бухгалтерские проводки по списанию материалов

- Оформление списания материалов

- Списание материалов пошаговая инструкция, если расходуется не все

- Пример акта на списание

- 5. Нормы списания материалов в производство

- Методы списания материалов в производство

- Вариант №1 – средняя себестоимость

- Вариант №2 – метод ФИФО

- Вариант №3 – по стоимости каждой единицы

Под оборудованием обычно понимается применяемое самостоятельно или устанавливаемое на машину техническое устройство, которое необходимо для выполнения ее основных или дополнительных функций, а также для объединения нескольких машин в единую систему (п. 1 ст. 2 Технического регламента, утв. Решением Комиссии ТС от 18.10.2011 № 823). В бухгалтерском учете оборудованием обычно считается имущество, которому необходим монтаж, прежде чем оно станет способным выполнять свои основные функции.

О том, как документально оформляется поступление в организацию оборудования, требующего монтажа, мы рассказывали в нашей консультации, где приводили образец заполнения унифицированной формы № ОС-14 «Акт о приеме (поступлении) оборудования» (утв. Постановлением Госкомстата от 21.01.2003 № 7). В дальнейшем предполагается, что оборудование передается в монтаж, что сопровождается обычно оформлением унифицированной формы № ОС-15 «Акт о приеме-передаче оборудования в монтаж» (утв. Постановлением Госкомстата от 21.01.2003 № 7). Однако возможна ситуация, когда оприходованное оборудование так и не будет введено в эксплуатацию в составе основных средств, а в силу разных причин будет списано. Как оформить акт списания оборудования, расскажем в нашей консультации.

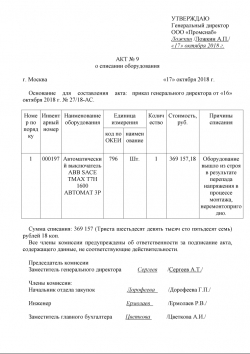

Составляем акт на списание оборудования

Если оборудование не пригодно к использованию в силу физического или морального износа, допущенных повреждений при монтаже или вообще было утрачено по любой причине, оно подлежит списанию. Обязательной к применению формы акта для такого случая нет. Поэтому организация может разработать такой первичный учетный документ самостоятельно и закрепить его в своей Учетной политике в целях бухгалтерского учета. Составлению акта на списание обычно предшествует проведение инвентаризации и составление инвентаризационной описи и сличительной ведомости (если выявлена недостача оборудования). Если необходимо подтвердить непригодность оборудования к использованию, может быть предварительно составлен акт технического состояния оборудования для списания. Акт технического состояния в данном случае являлся бы документом-основанием для списания. Он может быть составлен по образцу дефектной ведомости, который мы приводили .

Акт списания оборудования обычно составляется специально созданной для этих целей комиссией и утверждается руководителем организации. В акте указываются, в частности, наименование оборудования, его стоимость, причина списания.

Приведем для акта списания оборудования образец заполнения.

Бухгалтерский и налоговый учет списания оборудования

Стоимость оборудования, по которой оно было отражено по дебету счета 07 «Оборудование к установке», при списании переносится в общем случае на счет учета финансовых результатов (Приказ Минфина от 31.10.2000 № 94н):

Дебет счета 91 «Прочие доходы и расходы», субсчет «Прочие расходы» — Кредит счета 07

Если оборудование списывается по итогам проведенной инвентаризации и выявленной недостачи, его стоимость предварительно относится в дебет счета 94 «Недостачи и потери от порчи ценностей», а уже затем – на счет учета источника, из которого недостача будет покрываться:

Дебет счета 73 «Расчеты с персоналом по прочим операциям» — Кредит счета 94 – если было выявлено виновное лицо

или

Дебет счета 91 – Кредит счета 94 – при отсутствии виновных лиц либо если во взыскании с работника было отказано судом

Если оборудование уже было передано в монтаж, но после этого списывается, в указанных выше проводках вместо счета 07 будет использоваться счет 08 «Вложения во внеоборотные активы».

Расходы на ликвидацию выводимых из эксплуатации основных средств, равно как расходы на ликвидацию иного имущества, монтаж которого не завершен, учитываются в составе внереализационных расходов (пп. 8 п. 1 ст. 265 НК РФ). Если оборудование было утрачено, то факт отсутствия виновных лиц необходимо подтвердить документально (пп. 5 п. 2 ст. 265 НК РФ).

Суть вопроса

Фактическое наличие материальных ценностей предприятия должно всегда соответствовать данным бухгалтерского учета. Исключений в этом правиле не предусмотрено. Следовательно, бухгалтеры учреждения обязаны систематически контролировать количественные и качественные характеристики имущества.

При выявлении непригодного имущественного объекта ответственный работник обязан сообщить руководству. Для этого составляется специальный документ-обращение: служебная записка на списание материальных ценностей, образец которой мы составили для бюджетной организации. Затем руководитель принимает решение о снятии объекта с бухгалтерского учета и его ликвидации.

Отметим, что организация самостоятельно определяет порядок, как списываются ТМЦ, который закрепляет в учетной политике либо в отдельном локальном распоряжении. Сам факт снятия объекта с учета оформляется специальными документами. Подробнее в статье «Образец акта списания материальных ценностей».

Полезно: как вести учет служебных записок

Единый учет служебных записок во внутреннем документообороте организации позволяет в том числе: оперативно найти информацию по тому или иному случаю; по датам отследить исполнение служебной записки; установить ответственное лицо; при необходимости оперативно продлить срок исполнения поручения на основании служебной записки; журнал также может быть использован в суде в качестве доказательства и пр. Список возможностей напрямую зависит от способа учета. Чем больше сведений указано, чем сложнее форма, тем больше инструментов дает учет. В этом случае оптимальным вариантом является форма учета — журнал.

Какой бланк использовать

Чиновники не предусмотрели унифицированной формы для служебной записки на списание материалов (образец) и иных объектов товарно-материальных ценностей. Следовательно, госучреждение вправе разработать свой бланк, который будет соответствовать индивидуальным характеристикам деятельности экономического субъекта.

Допустимо разработать сразу несколько форм, каждую для определенной группы ТМЦ. Например, отдельный бланк, чтобы списывать медикаменты, учебные пособия, продукты питания и прочее.

Чтобы получилась правильная служебная записка на списание ТМЦ (образец ниже), она должна содержать следующие обязательные реквизиты:

- Наименование ТМЦ.

- Количество и единица измерения.

- Стоимость по данным бухгалтерского учета (балансовая стоимость).

- Инвентарный номер (при наличии) либо иной идентификационный код, присвоенный объекту.

Бумагу составляет работник, ответственный за хранение имущественных объектов. Подготовленный документ следует направить руководителю либо начальнику структурного подразделения.

Рекомендуемая форма:

![]()

ВАЖНО! На основании предоставленной служебной записки руководитель должен инициировать инвентаризационную проверку. Для этого издается локальное распоряжение на проведение инвентаризации (форма ИНВ-22). В приказе необходимо указать состав комиссии, сроки проведения инвентаризационной проверки, а также перечень имущества, подлежащего контролю. По результатам инвентаризации составляется акт о непригодности объекта. Затем имущество списывается. Акт инвентаризации является основанием для снятия ТМЦ с бухучета.

Актуальные образцы

Как мы отметили выше, учреждение может предусмотреть сразу несколько форм документов в зависимости от группы списываемого имущества. Рассмотрим на конкретных примерах, как составляется такая документация.

Служебная записка на списание товара, если учреждение занимается реализацией товара, произведенной продукции:

Непригодную спецодежду списывайте в аналогичном порядке. Подготовьте соответствующее распоряжение: «Образец приказа на списание спецодежды 2020 года». Основанием для составления приказа будет являться служебная записка на списание спецодежды.

Основные средства, которые невозможно отремонтировать, либо восстановление которых экономически необоснованно, списывайте на основании документа: служебная записка на списание основных средств, образец ниже.

Для материальных запасов и инвентаря:

Акт списания товаров

Унифицированная форма № ТОРГ-16 применяется при оформлении возникающей по тем или иным причинам порчи, потери качества товаров, не подлежащих дальнейшей реализации

Действия Форма Частые вопросы

Формы

Для бизнеса Счет на оплату УПД Накладная Акт оказания услуг Счет-фактура 2019-2020 КС-2 КС-3 ТТН (форма 1-Т) Транспортная накладная Акт списания товаров Акт сверки расчетов ПКО РКО Платежное поручение Платежка (налог) Платежное требование Взнос наличными Товарный чек Ценники Доверенность (получение) Доверенность (ген.) Доверенность автомобиль Форма 2-НДФЛ 2019-2020 Форма 2-НДФЛ 2017-2018 Уведомление УСН Регистрация ИП Письмо Договор Командировочное Путевой лист автомобиля Авансовый отчет Приказ о приеме Приказ об увольнении Приказ об отпуске Акт передачи МХ-1 Акт возврата МХ-3 Для частных лиц Резюме Продажа автомобиля Доверенность автомобиль Загранпаспорт (новый) Загранпаспорт (старый) Загранпаспорт ребенку Таможенная декларация Сбербанк ПД-4 Сбербанк ПД-4(налог) Опись вложения Уведомление о вручении Квитанция МГТС Почтовый перевод Внутренние Факсимиле (заявление)

Любой производственный процесс сопровождается приобретением, хранением и использованием материальных ценностей, к числу которых относятся инструменты. После отработки установленного изготовителем срока службы, они утрачивают свою функциональность. Ввиду активного применения инвентаря для обеспечения производства продукции, возможен досрочный его износ.

Списание непригодных инструментов

Аварии и стихийные бедствия могут также стать причиной ветхости или непригодности инвентаря для дальнейшей эксплуатации. Если инструмент не подлежит восстановлению, то дальнейшее хранение его и учет на балансе бессмысленны, что должно стать причиной инициации мероприятия по списанию объекта. Оно должно быть правильно документально обосновано и оформлено.

Нужно ли снимать с баланса предприятия непригодные для дальнейшей эксплуатации инструменты?

Все материальные ценности субъекта хозяйствования учтены в его финансовой документации. Поэтому просто выкинуть непригодный для эксплуатации предмет невозможно. При первой же инвентаризации ценностей будет выявлена недостача, а главному бухгалтеру предъявят претензии о недостоверности бухгалтерского учета.

Инструменты, пришедшие в негодность, необходимо снять с учета посредством списания. Процедура регламентирована нормами правовых источников. Ее компетентное проведение позволяет исключить несоответствие в различных формах отчетности.

Чтобы не допустить хищения имущества предприятия, для реализации процедуры списания необходимо привлечь группу специалистов, отнесенных распорядительной документацией к комиссии. Она формируется из председателя комиссии и ее членов. Представители организации документально подтверждают факт невозможности дальнейшей эксплуатации инструментов ввиду его порчи, а также количество инвентаря, которое подлежит списанию.

Как проводится списание

Обязательным элементом процедуры списания является составление соответствующего акта, свидетельствующего о факте события и об обоснованных причинах его инициации. Количество инструментов и их идентифицирующая информация, отображены в приходной документации. Правильно оформленный акт на списание оборудования, пришедшего в негодность, позволяет вести достоверный бухгалтерский учет. Своевременно проведенное списание снижает налоговую нагрузку на предприятие.

Приказ о создании комиссии

Ответственным сотрудникам рекомендуется проводить ревизию материальных ценностей субъекта предпринимательской деятельности один раз в месяц. Выявленные инструменты, которые невозможно эксплуатировать в будущем периоде, подлежат списанию при условии, что они официально поставлены на учет. Если причиной непригодности инвентаря являются не производственная деятельность, а воздействие внешних обстоятельств на объект, то в акте необходимо отобразить документальное подтверждение события.

Что это за документ?

Акт списания удостоверяет факт использования материальных ценностей или приведения их в результате определенных событий в неработоспособное состояние.

Он свидетельствует о снятии с учета предмета, который впоследствии не может быть использован для решения производственных задач. Материальные ценности – это предметы, приобретенные субъектом хозяйствования за счет собственного финансирования операции покупки. Они могут быть использованы для реализации предпринимательских идей при создании продукции, а также для удовлетворения нужд предприятия.

Приказ о списании

Отличительной чертой материальных ценностей, является факт приобретения их за средства субъекта хозяйствования. Одной из их многочисленных разновидностей, являются инструменты. Они применяются для удовлетворения нужд компании или для обеспечения производственного процесса.

В процессе эксплуатации все инструменты изнашиваются, в результате чего становится нецелесообразно их дальнейшее использование, что является причиной их списания.

Акт, свидетельствующий о снятии с учета материальной ценности, должен отображать идентифицирующую о ней информацию, причину проведения мероприятия, а также количество и стоимость списываемых предметов. В документе должны быть отражены реквизиты, позволяющие интерпретировать документ с конкретным субъектом предпринимательства, а также дата его составления. Документация является основанием для оформления справки бухгалтером, позволяющей снять предмет с учета.

Нормативно-правовые источники не предусматривают утвержденную форму бланка, однако уполномоченные органы выдвигают свои требования к его оформлению. За образец акта списания материальных ценностей, пришедших в негодность, можно принять типовую форму документа. На его основе рекомендуется разработать шаблон, который может быть использован конкретным предприятием в соответствии с его порядком ведения и учета документооборота.

Нужны ли приложения к документу?

К акту необходимы приложения обосновывающей документации. Основным документом считается накладная. Она свидетельствует о получении в собственность инвентаря, а также о внутреннем его перемещении и о выдаче материально-ответственному лицу. В его интересах инициирование снятие с учета непригодного к использованию предмета.

Алгоритм действий

Инициатором мероприятия по снятию с учета инструмента является заинтересованное лицо, в материальной ответственности которого он закреплен. Для реализации процедуры списания, ему необходимо оформить докладную записку на имя руководителя предприятия о необходимости списания материалов. Она является основанием для составления внутренней распорядительной документации о создании комиссии, проведения расследования целесообразности снятия с учета ценности и, в случае актуальности события, оформления акта.

Акт списания

Содержимое документа

Акт на списание инструмента, пришедшего в негодность, необходимо оформлять в соответствии со стандартами, определенными законодательными нормами в сфере ведения делопроизводства. При этом следует ориентироваться на правила и порядок оформления бланков. В документе должна быть отображена следующая информация:

- Дата оформления бумаги.

- Заголовок.

- Состав комиссии.

- Текстовая часть.

- Подписи членов комиссии.

- Подпись руководителя, свидетельствующая об утверждении.

В случае если процедура списания требует времени, больше чем один день, то в акте следует указать временной период проведения процесса и объяснить причину его длительности необходимостью инвентаризации имущества. В текстовой части необходима ссылка с точными реквизитами на внутреннюю распорядительную документацию, являющуюся основанием для проведения мероприятия.

После текстовой части акта необходимы подписи членов комиссии, подтверждающие достоверность информации, отображенной в документе. Руководитель субъекта хозяйствования утверждает акт своей подписью в грифе, размещенном в правой верхней части листа. Если документация оформлена на нескольких страницах, то подпись руководителя должна быть только на первом листе.

Нюансы

Для облегчения учета и обеспечения отсутствия претензий со стороны проверяющих уполномоченных органов, в акте, название списываемого объекта, следует указывать в соответствии с идентификацией, отображенной в приходных бумагах. Важно указать назначение списываемого инструмента, а также его номер аналитического учета. Акт можно формировать в виде сводной ведомости, в который данные отображаются только при фактическом списании. Дата снятия с учета определяется не датой оформления ведомости, а ее фактическим параметром.

Акт списания свидетельствует о правомерности проведенной процедуры снятия с учета инструментов, пришедших в негодность. Поскольку он составляется членами комиссии, то ее представители несут ответственность за проведение процедуры в соответствии с законодательными требованиями, и за достоверность отображенных в документе данных.

Материально ответственные лица, выбросившие непригодные инструменты, но не инициировавшие процедуру оформления списания предметов, могут быть обвинены в воровстве ценностей, находящихся в собственности субъекта предпринимательской деятельности. Его руководитель вправе потребовать от виновного по его мнению лица компенсацию в полном объеме стоимости товара.

Любая организация приобретает материалы для деятельности фирмы не ради их самих. И купленные ценности не будут мертвым грузом лежать на складе, чтобы на них любовался директор. Они предназначены для использования в производстве, при продаже или для управленческих нужд. Поэтому приобретаемые материалы в дальнейшем расходуются в производстве.

Однако на складе за них отвечает кладовщик или начальник склада, и учитываются материалы на счете 10. Когда материалы со склада уйдут, то ситуация поменяется: сменится счет и ответственное лицо. В этой статье мы разберем списание материалов пошаговая инструкция по этой процедуре для вас.

1. Бухгалтерские проводки по списанию материалов

2. Оформление списания материалов

3. Списание материалов — пошаговая инструкция, если расходуется не все

4. Нормы списания материалов в производство

5. Пример акта на списание

6. Методы списания материалов в производство

7. Вариант №1 – средняя себестоимость

8. Вариант №2 – метод ФИФО

9. Вариант №3 – по стоимости каждой единицы

Итак, идем по порядку. Если у вас нет времени читать длинную статью, посмотрите короткое видео ниже, из которого вы узнаете все самое важное по теме статьи.

(если видео видно нечетко, внизу видео есть шестеренка, нажмите ее и выберите Качество 720р)

Более подробно, чем в видео, разберем списания материалов далее в статье.

1. Бухгалтерские проводки по списанию материалов

Итак, начнем с того, что определим, куда могут быть направлены приобретенные материалы. Надо отметить, что материалы поистине вездесущи и способы, что называется «заткнуть дыру» в любом проблемном месте организации:

- — служить основой для производства продукции

- — быть вспомогательным расходным материалом в процессе производства

- — выполнять функцию упаковки готовой продукции

- — использоваться для нужд администрации в управленческом процессе

- — помогать в ликвидации выводимых из эксплуатации основных средств

- — использоваться для строительства новых основных средств и т.д.

И от того, на что материалы отпускаются со склада, зависят бухгалтерские проводки по списанию материалов:

Дебет 20 «Основное производство» – Кредит 10 – отпущено сырье для производства продукции

Дебет 23 «Вспомогательное производство» — Кредит 10 – отпущены материалы в ремонтный цех

Дебет 25 «Общепроизводственные расходы» – Кредит 10 – отпущены тряпки и перчатки уборщице, обслуживающей цех

Дебет 26 «Общехозяйственные расходы» – Кредит 10 – выдана бухгалтеру бумага для офисной техники

Дебет 44 «Расходы на продажу» – Кредит 10 – выдана тара для упаковки готовой продукции

Дебет 91-2 «Прочие расходы» – Кредит 10 – отпущены материалы для ликвидации основного средства

Также возможна ситуация, когда обнаруживается, что материалы, числящиеся в учете, на самом деле отсутствуют. Т.е. имеет место недостача. Для такого случая тоже есть бухгалтерская проводка:

Дебет 94 «Недостачи и потери от порчи ценностей»– Кредит 10 – списаны недостающие материалы

Оформление списания материалов

Любая хозяйственная операция сопровождается составлением первичного учетного документа, не исключение и списание материалов. Пошаговая инструкция следующим пунктом содержит изучение первичных документов, которые сопровождают процесс списания.

В настоящее время любая коммерческая организация имеет право самостоятельно определить набор документов, которые будут использоваться для оформления списания материалов, поэтому оформление списания материалов может различаться от организации к организации.

Главное, чтобы используемые документы были утверждены в составе учетной политики и содержали все обязательные реквизиты, предусмотренные ст.9 закона №402-ФЗ «О бухгалтерском учете».

Типовые формы, которые могут использоваться при списании материалов (утверждены Постановлением Госкомстата от 30.10.1997г. №71а):

- — требование-накладная (форма №М-11) применяется, если в организации нет лимитов на получение материалов

- — лимитно-заборная карта (форма №М-8) применяется, если в организации установлены лимиты на списание материалов

- — накладная на отпуск материалов на сторону (форма №М-15) применяется в другое обособленное подразделение организации.

Эти формы организация может доработать – убрать ненужные реквизиты и добавить реквизиты, которые организации необходимы.

Требование-накладная подходит для учета движения материальных ценностей внутри организации, между материально-ответственными лицами или структурными подразделениями.

Накладную в двух экземплярах составляет материально ответственное лицо структурного подразделения, сдающего материальные ценности. Один экземпляр служит сдающему подразделению основанием для списания ценностей, а второй — принимающему — для оприходования ценностей.

Списание материалов пошаговая инструкция, если расходуется не все

Обычно при оформлении данных документов предполагается, что отпущенные материалы сразу были использованы по назначению, а значит, сопровождаются проводками, которые мы рассмотрели выше – по кредиту 10 счета и дебету 20, 25, 26 и т.д.

Но так случается не всегда, особенно на крупном производстве. Переданные на рабочий участок или в цех материалы могут не сразу использоваться в производстве. Фактически они просто «переезжают» с одного места хранения на другое. К тому же не всегда при отпуске материалов бывает известно, для производства какого именно вида продукции они предназначены.

Поэтому те материалы, которые со склада отпущены, но не израсходованы, не должны учитываться в качестве расходов текущего месяца, ни в бухгалтерском, ни в налоговом учете по налогу на прибыль. Что же делать в таком случае, как производится списание материалов пошаговая инструкция далее.

В таких ситуациях отпуск материалов со склада в производственное подразделение должен отражаться как внутреннее перемещение, с использованием отдельного субсчета к счету 10, например «Материалы в цехе». И в конце месяца составляется еще один документ – акт расхода материалов, где уже будет видно направление расходования материалов. И в этот момент будет произведено списание материалов.

Такое отслеживание расходования материалов позволит добиться большей достоверности в бухгалтерском учете и правильно рассчитать налог на прибыль.

Обратите внимание, это относится не только к материалам, которые идут в производство, но и любому имуществу, в том числе канцтоварам, используемым для административных нужд. Материалы не должны выдаваться «про запас». Они должны сразу использоваться. Поэтому разовая операция по списанию 10 калькуляторов на бухгалтерию из 2 человек при проверке наверняка вызовет вопросы – для каких целей они потребовались в таком количестве.

Пример акта на списание

Поэтому:

- — или вы выдаете и сразу списываете только то, что фактически расходуется (при этом требования накладной вполне достаточно)

- — или вы составляете акт на списание материалов (требованием-накладной передаете, а затем постепенно актами на списание списываете).

Если вы используете акты на списание, не забудьте их форму также утвердить в составе учетной политики.

В акте обычно указываются наименование, при необходимости – номенклатурный номер, количество, учетная цена и сумма по каждому наименованию, номер (шифр) и (или) наименование заказа (изделия, продукции), для изготовления которого они израсходованы, либо номер (шифр) и (или) наименование затрат, количество и сумма по нормам расхода, количество и сумма расхода сверх норм и их причины.

Пример, как может выглядеть такой акт — на картинке ниже. Повторю, это только пример, вид акта очень сильно будет зависеть от специфики работы предприятия. Здесь за основу я взяла форму акта, который применяется в бюджетных учреждениях.

5. Нормы списания материалов в производство

Законодательство по бухгалтерскому учету не устанавливает норм, в соответствии с которыми материалы должны списываться в производство. Но в п.92 Методических указаний по бухучету МПЗ (приказ Минфина от 28.12.2001г. №119н) говорится, что материалы отпускаются в производство согласно установленным нормам и объему производственной программы. Т.е. количество списываемых материалов не должно быть бесконтрольным и нормы списания материалов в производство должны быть утверждены.

К тому же для налогового учета нелишне будет вспомнить ст.252 НК: расходы экономически обоснованы и документально подтверждены.

Нормы расходования материалов (лимиты) организация устанавливает самостоятельно. Они могут быть закреплены в сметах, технологических картах и др. аналогичных внутренних документах. Документы такого рода разрабатывает не бухгалтерия, по подразделение, контролирующее технологический процесс (технологи), а затем они утверждаются руководителем.

Материалы списываются на производство в соответствии с утвержденными нормами. Можно списывать материалы и сверх норм, но в каждом таком случае нужно пояснить причину сверхнормативного списания. Например, исправление брака или технологические потери.

Отпуск материалов сверх лимита производится только с разрешения руководителя или уполномоченных им лиц. На первичном учетном документе – требовании-накладной, акте – должна быть пометка о сверхнормативном списании и его причинах. В противном случае списание неправомерно, ведет к искажению себестоимости и бухгалтерской и налоговой отчетности.

Методы списания материалов в производство

Итак, теперь мы знаем, какие документы нам потребуются для списания материалов, а также знаем счета, в дебет которых они относятся. По документам знаем, в каком количестве материалы списаны. Теперь дело за малым – определить стоимость их списания. Как же нам определить, сколько стоили отпущенные материалы, и на какую сумму будет проводка по списанию? Давайте посмотрим простой пример, на основе которого изучим методы списания материалов в производство.

Пример

ООО «Сладкоежка» выпускает шоколадные конфеты. Для их упаковки покупаются картонные коробки. Пусть приобретено 100 таких коробок по цене 10 руб. за штуку. Упаковщик приходит за коробками на склад и просит кладовщика отпустить ему 70 штук коробок.

Пока у нас не возникает вопроса, сколько стоит каждая коробка. Упаковщик получает 60 коробок по 10 руб., итого на 600 руб.

Пусть еще приобретены коробки в количестве 80 штук, но по цене уже 12 руб. за штуку. Такие же самые коробки. Конечно, кладовщик не хранит старые и новые коробки отдельно, они все хранятся вместе. Упаковщик снова пришел и хочет получить еще коробки – 70 штук. Вопрос – по какой цене будут оцениваться коробки, отпущенные во второй раз. На каждой коробке не написано, сколько стоила именно она – 10 или 12 руб.

На данный вопрос можно дать разные ответы – в зависимости от того, какой метод списания материалов в производство утвержден в учетной политике ООО «Сладкоежка».

Вариант №1 – средняя себестоимость

После того, как упаковщик ушел со склада с коробками первый раз, на нем осталось 40 коробок по 10 руб. – это будет, как говорят, первая партия. Куплено еще 80 коробок по 12 руб. – это уже вторая партия.

Считаем итоги: у нас теперь 120 коробок на общую сумму: 40 * 10 + 80 * 12 =1360 руб. Сколько в среднем стоит коробка, посчитаем:

1360 руб. / 120 коробок = 11,33 руб.

Поэтому, когда упаковщик приходит второй раз за коробками, мы ему выдадим 70 коробок по 11,33 руб., т.е.

70*11,33=793,10 руб.

И на складе у нас останется 50 коробок на сумму 566,90 руб.

Этот способ называется по средней себестоимости (мы же нашли среднюю стоимость одной коробки). При дальнейшем поступлении новых партий коробок мы опять будем считать среднее и снова выдавать коробки, но уже новой средней цене.

Вариант №2 – метод ФИФО

Итак, к моменту второго визита упаковщика у нас на складе 2 партии:

№1 — 40 коробок по 10 руб. – по времени приобретения это первая партия – более «старая»

№2 – 80 коробок по 12 руб. — по времени приобретения это вторая партия – более «новая»

Предполагаем, что мы выдадим упаковщику:

40 коробок из «старой» — первой по времени приобретения партии по цене 10 руб. – итого на 40*10=400 руб.

30 коробок из «новой» — второй по времени приобретения партии по цене 12 руб. – итого на 30*12=360 руб.

Итого мы выдадим на сумму 400 + 360 = 760 руб.

На складе останется 50 коробок по 12 руб., на сумму 600 руб.

Этот способ называется ФИФО – первым пришел, первым ушел. Т.е. сначала мы как бы отпускаем материал из более старой партии, а потом из новой.

Вариант №3 – по стоимости каждой единицы

По стоимости единицы запасов, т.е. у каждой единицы материалов есть своя стоимость. Для обычных картонных коробок такой метод оказывается не применимым. Картонные коробки ничем друг от друга ни отличаются.

А вот материалы и товары, используемые организацией в особом порядке (ювелирные изделия, драгоценные камни и т.п.), или запасы, которые не могут обычным образом заменять друг друга, могут оцениваться по себестоимости каждой единицы таких запасов. Т.е. если у нас все коробки были бы различные, на каждую мы бы наклеили свою бирку, то за каждой из них была бы закреплена своя себестоимость.

Вот самые важные вопросы по теме списание материалов: пошаговая инструкция у вас теперь перед глазами. Для тех, кто ведет учет в программе 1С: Бухгалтерия – смотрите видеоурок по списанию материалов в этой программе.