Содержание

- Как правильно составить акт о недостаче товара при приемке

- Что делать дальше с таким документом

- Кто составляет документ

- Правила оформления

- Акт недостачи товара при приемке

- Образец акта о расхождении форма ТОРГ-2

- Акт о недостаче товара

- Составляем акты о результатах инвентаризации

- Порядок проведения

- Документальное оформление результатов проверки

- Что такое ревизия на предприятии

- Оформление результатов проверки, особенности заполнения

- Юридическое значение акта ревизии

- Инструкция по заполнению акта

- Как заполнить акт инвентаризации товаров

- Для чего нужен акт ревизии

- Акт ревизионной комиссии: образец

- Как составить?

Как правильно составить акт о недостаче товара при приемке

- Для начала нужно распечатать бланк акта недостачи. Его можно найти в интернете или взять в бухгалтерии.

- После этого нужно вместе с представителем компании, предоставившей товар, проверить наличие наименований позиций. Если представитель производителя отсутствует, то необходимо пригласить представителя транспортной компании, которая доставила продукцию или независимого эксперта.

- Если недостача обнаружилась по разным поставщикам, то для каждого поставщика составляется отдельно документ с перечнем недостающих позиций. Неплохо будет, если вместе с актом будет прикреплен еще и фото или видео отчет.

- Если при приеме обнаружился некомплектный товар, то его тоже можно включить в список как недостачу. При этом следует обеспечить хранение такого товара в таком месте, которое позволит не ухудшить его состояние. Хранить его нужно в том случае, если поставщик готов будет доукомплектовать его в положенные законом сроки.

- Чтобы не было никаких вопросов целесообразно попросить поприсутствовать при осмотре представителя любой другой независимой компании.

- Вместе с актом о недостаче сразу нужно приготовить претензию, в которой указать возможные варианты решения ситуации. Они могут быть выражены в следующих вариантах:

- Вы требуете доставки оплаченного и заявленного в накладной, товара;

- Соглашаетесь с тем количеством продукции, которую получили. Требуете возврата разницы оплаченных средств на сумму недостачи;

- Если товар оплачен, требуете возврата всей суммы денег при условии отказа от всей партии товара.

На акте обязательно указывается дата составления документа. Отослать акт поставщику нужно как можно быстрее, так как необходимо уложиться в требуемые законом сроки. В противном случае, поставщик может отказаться от исполнения претензии.

Бланк (форму) такого акта можно скачать .

Образец акта о недостаче товара при приемке

Акт о недостаче подписывается всеми членами комиссии. Каждый экземпляр должен иметь живую подпись всех участников.

Что делать дальше с таким документом

- После составления акта о недостаче нужно направить его почтой или через интернет, факс поставщику для рассмотрения и принятия решения.

- Один экземпляр нужно отдать в свою бухгалтерию на хранение. Там его обязаны подшить в папку подобных актов и хранить в течение 3-х лет.

Еще больше полезной информации по вопросу излишек, недостачи, пересортицы товара содержится в этом видео:

В деятельности любого предприятия есть такая статья прихода, как закупка товарно-материальных ценностей у сторонних организаций.

ТМЦ закупаются и принимаются по особой процедуре с соблюдением установленных правил и норм.

При обнаружении излишков товара или его недостаточности данный факт фиксируется документально. Составление акта о сумме ТМЦ входит в компетенцию кладовщика или иного уполномоченного на прием товара сотрудника. Данный бланк также используется при обнаружении недостачи при ревизии хранящихся в организации ценностей.

ТМЦ всегда принимаются и хранятся сотрудниками, которые по документам несут ответственность за их приемку и дальнейшую сохранность. С такими сотрудниками организации заключают договоры о . Такой договор наделяет работника рядом полномочий, но в то же время и увеличивает до максимума степень ответственности.

При приемке товарных ценностей уполномоченный работник обязан проверить их количество и качество, а по их результату составляется:

- Акт приемки, если никаких несоответствий не выявлено и нареканий нет.

- Акт возврата, при выявлении порчи всей поставленной продукции или большей его части.

- Акт о недостаче, в случае недопоставки.

- Акт об обнаруженных излишках, если принимающая сторона желает забрать лишнее себе.

Любой документ составляется по строго установленным нормам, с четким указанием причины его написания и письменным свидетельствованием обеих сторон.

Акт о недостаче – это документ, который составляется в различных случаях:

- Принимаемая партия товара не соответствует количественному параметру, прописанному в товарной накладной.

- Ревизионная комиссия обнаруживает разногласия между указанными в перечне остатками товара и действительному количеству на складе или в ином помещении при инвентаризации.

- Обнаружена недостаточность денег в кассе организации или в банковском пакете.

Акт о недостаче может выражаться в различных единицах измерениях: вес, штуки, денежные суммы.

Кто составляет документ

Обычно приемкой товарных ценностей занимаются кладовщики, если, конечно, такая единица в организации введена. Если фирма небольшая, а поставка ТМЦ не регулярна и берется только для собственных нужд, то такая обязанность может быть возложена на любого другого работника. Главное, что человек, который принимает ценности и отвечает за их хранение, отличается следующим:

- В его должностной инструкции прописаны четкие указания о наличии у него таких обязательств.

- С ним заключен договор о полной материальной ответственности.

При отсутствии уполномоченного на приемку работника его обязанности выполняет тот сотрудник, который по должности обязан его замещать.

Такие строгие правила позволяют наладить учет ТМЦ и иметь возможность впоследствии строго спросить за выявленные несоответствия.

Документ о недостаче составляет именно ответственный работник, чаще всего это:

- Кладовщик.

- Кассир.

- Специально назначенная ревизионная комиссия.

В отличие от кладовщика и кассира полномочия комиссии непостоянны, они ограничены не только временем, но и пространством. Комиссия назначается для проверки ТМЦ на складе или денежных средств в кассе или проверки наличия оборудования и в иных случаях, но в строгих пределах.

Правила оформления

Кладовщик или иное ответственное лицо при приемке товара обязан тщательно сверить все прописанные в ТТН позиции с их реальным отгружаемым количеством. До того как ТМЦ будут сверены по количеству и качеству подпись о приеме товара в ТТН не проставляется.

Если получатель смог обнаружить недостачу или выявить порчу части доставленной продукции, то он должен придерживаться следующих правил оформления:

- Распечатать нужную форму документа.

- Определиться с точным количеством недостачи. В бланк можно включать не только отсутствующие позиции, но и те, что неполно укомплектованы.

- Бланк заполняется только в присутствии второй стороны представителя.

- Вместе с актом о недостаче составляется претензия, в которой получатель указывает возможные .

- Если поставщиков одновременно несколько, то документ выписывается на каждого представителя отдельно.

При наличии разногласий по поводу количества или качества, приглашаются иные представители, например, транспортной компании.

Существует несколько различных форм актов недостаточности ТМЦ:

- ТОРГ-2, самый распространенный бланк, применяется при обнаружении несоответствий ценностей при приемке. Пишется в четырех экземплярах.

- ТОРГ-3 понадобится тем организациям, которые сотрудничают с зарубежными организациями и закупают товары у них. Заполнение производится в пяти экземплярах.

- ТОРГ-12 совмещает в себя две функции – перечисляет ТМЦ, которые необходимо вернуть из-за несоответствия качества или их излишка, а также одновременно приводят перечень .

Каждый из них заполняется с учетом индивидуальных особенностей, но с большего все три бланка имеют много общего.

Документы делопроизводства предприятия → Акт о недостаче и(или) пересортице товара

акт №от «»20г. о недостаче и(или) пересортице товара 1. название организации 2. фио уполномоченного ли…

Договор перевозки грузов и пассажиров → Образец. Акт контрольной проверки правильности погрузки продукции (товара)

акт контрольной проверки правильности погрузки продукции (товара ) наименование и реквизиты предприятия: «» 20 г. no…

Бухгалтерская отчётность, бухгалтерский учёт → Образец. Акт на порчу, бой, лом товара (материала). Форма № 12

Его уценке (списанию) вследствие материала. (порчи, боя и т.д.) в результате осмотра оказалось: — no. колич. актир уценка сумма прей- +- +-уценки скур.наименование товара ,сортедин.бруттонетто цена сумма новаясумма или материалов, арт…

Бухгалтерская отчётность, бухгалтерский учёт → Образец. Акт на передачу товаров, тары и инвентаря при смене буфетчиков

код по окуд 0903115 (предприятие, организация) акт no. на передачу товаров , тары и инвентаря при смене буфетчиков на 20 г. сдающий: принимающий: (должность, фа…

Договор перевозки грузов и пассажиров → Образец. Акт об обнаружении недостачи продукции (товара) при вскрытии вагона (контейнера, автофургона)

акт об обнаружении недостачи продукции (товара ) при вскрытии вагона (контейнера, автофургона) «» 200 г. место составления…

Договор поставки товаров, продукции → Образец. Акт об установленном расхождении в количестве при приемке импортных товаров. Специализированная форма № 2-он

специализированная форма no.2-он +-+ код по окуд 0903002 +-+ «утверждаю» «» 20 г. акт no. от «» 20 г. об установленном расхождении в количестве при приемке импортных товаров место составления акта : …

Бухгалтерская отчётность, бухгалтерский учёт → Образец. Акт инвентаризации товаров отгруженных. Форма № инв-4 (приказ Минфина РФ от 13.06.95 № 49)

акт инвентаризации товаров отгруженных nо. +-+ коды +- форма nо. инв-4 по окуд 0309004 +- организация по окпо…

Договор поставки товаров, продукции → Образец. Акт об установленном расхождении в количестве и качестве при приеме товара (материала). Форма № 115

организация типовая форма no. 115 предприятие — акт no. об установленном расхождении товара в количестве и качестве при приеме — материала «»20г. место составления…

Бухгалтерская отчётность, бухгалтерский учёт → Образец. Акт инвентаризации материалов и товаров,находящихся в пути (приказ Минфина РФ от 13.06.95 № 49)

Финансовых обязательств, утвержденным приказом министерства финансов российской федерации от 13 июня 1995 г. nо. 49 акт инвентаризации материалов и товаров , находящихся в пути nо. +-+ коды +- форма nо. инв-6 по окуд 0309006 +- о…

Договор перевозки грузов и пассажиров → Образец. Акт об обнаружении несоответствия качества и комплектности продукции (товара) требованиям стандартов либо других документов, удостоверяющих качество при вскрытии вагона (контейнера, автофургона)

(наименование получателя) (адрес получателя) акт об обнаружении несоответствия качества и комплектности продукции (товара ) требованиям стандарта либо других документов, удос…

На практике случаются ситуации, когда, принимая товар, покупатель может обнаружить недостачу. Оприходовать необходимо фактическое количество товаров, но как это сделать, если количество не совпадает с сопроводительными документами? В данном случае необходимо составить акт о недостаче товара.

Данный документ поможет в дальнейшем решении вопросов с продавцом или транспортной компанией, так как недостача может быть вызвана как ошибкой продавца при комплектации товара, так и потерей части товара при транспортировке. Давайте разберем подробнее, как правильно составить этот документ.

Акт недостачи товара при приемке

Итак, если при приеме товара выявлено несоответствие сведений, указанных в товаросопроводительных документах, необходимо составить акт, который будет являться основанием для предъявления претензий поставщику.

Акт недостачи может быть составлен как по форме, разработанной для этих целей компанией своими силами, так и по ранее предусмотренным унифицированным формам № ТОРГ-2 или № ТОРГ-3. Кроме того, унифицированные формы можно использовать, как образец при разработке собственной формы. Необходимо учитывать, что акт в любом случае должен содержать все обязательные реквизиты.

Акт о выявлении недостачи (образец) мы приведем в конце статьи. В шапке документа целесообразно заполнить реквизиты организации: наименование, адрес, номер телефона, структурное подразделение. Рядом с наименованием документа целесообразно указать номер документа и дату его составления.

Основная часть документа содержит следующую информацию:

- Место приемки товара;

- Данные грузоотправителя (наименование, адрес, телефон);

- Данные производителя, поставщика, страховой компании (если это необходимо);

- Данные документов (номер и дата составления): договора, счет-фактуры, акта и др;

- Способ доставки и дата отправления товара;

- Дата отправления товара со склада или станции отправления.

Далее в акт можно включить таблицу для фиксации расхождения в массе товара, которое было обнаружено на складе получателя товара. В таблице необходимо зафиксировать, какое количество мест, масса (брутто, тара, нетто), степень заполнения указаны в документах отправителя груза и поступило фактически, указать расхождения.

Затем необходимо заполнить таблицу, где зафиксировать количество товара, указанное в документах поставщика и количество товара, поступившее фактически. В таблицу необходимо внести следующую информацию:

- Наименование товара;

- Номер места;

- Наименование и код по ОКЕИ единицы измерения;

- Какое количество товара значится по документам поставщика: артикул товара, сорт, количество, цена, сумма;

- Фактическое наличие товара: артикул товара, сорт, количество, цена, сумма;

- Брак (количество, сумма), бой (количество, сумма);

- Отклонения: недостача (количество, сумма) или излишки;

- Номер паспорта.

Под таблицей стоит зафиксировать, каким образом проводилось измерение количества товара, подробно описать дефекты (характер недостачи, боя и др.) и мнение комиссии о причинах их возникновения. Затем стоит зафиксировать подробно заключение комиссии. Заполненный акт подписывают члены комиссии, указывая место работы и расшифровку подписи, и представитель транспортной компании.

На практике иногда путают акт о недостаче товара и акт недостачи товара при ревизии (образец), однако это разные документы. Акт недостачи при ревизии – это документ, составленный при проведении инвентаризации, проводимой в компании, и обнаружении расхождений реального количества ТМЦ на складе с количеством в учете.

Акт о расхождении (недостаче товаров) форма ТОРГ-2 заполняется при выявлении несоответствия фактически полученного товара и указанного в документах. Как правильно заполнить бланк формы ТОРГ-2? Предлагаем вашему вниманию заполненный образец акта о расхождении, скачать его вы можете по ссылке в конце статьи. Там же вы сможете скачать и сам бланк формы ТОРГ-2.

Итак, вы организация-получатель товара. При приемке товара вы проверяете его качество, целостность упаковки, внешний вид, товарные свойства и количество получаемых материальных ценностей, сверяете все с прилагаемыми документами. Если при этом вы обнаруживаете какие-нибудь нарушения: недостачу, излишек, пересортицу, ненадлежащее качество товара, то нужно тут же, пока не уехал водитель, всё это документально оформить.

Какие документы нужно составить?

Прежде всего это «Акт об установленном расхождении по количеству и качеству при приемке ТМЦ»: если принимаются товары отечественного производства, то акт форма ТОРГ-2; если импортные — то форма ТОРГ-3.

На основании заполненного акта о расхождении оформляется претензия на товар, все это передается поставщику на рассмотрение. Образец претензии на товар можно посмотреть .

Образец акта о расхождении форма ТОРГ-2

Бланк акта состоит из 4-х листов. На первом листе нужно отразить общую информацию об организации-получателе, указать место разгрузки товара, на основании какого документа принимается товар (например, товарная накладная или товарно-транспортная накладная). Далее прописываются реквизиты организации-поставщика, место загрузки товара. Также прописывается необходимая информация о транспортировке товара, его разгрузке.

На втором и третьем листе отражаются непосредственно выявленные несоответствия: нарушение упаковки, недостача, излишки и прочее.

Последний лист являются заключительным, в нем подводится итог, пишется заключение комиссии, проводившей соответствие фактически полученного и указанного в документах.

Все члены комиссии должны подписать акт.

Документу присваивается номер, указывается дата составления, а на первом листе руководитель организации ставит свою подпись, тем самым утверждая данный документ.

Источник: https://beautyishop.ru/strahovanie-kasko-osago/akt-o-nedostache-tovara-pri-inventarizacii-obrazec/

В практической деятельности любого предприятия существует множество разнообразных способов, как проводить контроль за разными участками деятельности, в том числе и на участке бухгалтерского учета. Метод фактического обнаружения остатков по запасам на складах, товарам, готовой продукции и т.п. называется инвентаризацией и проводиться в каждой организации без исключения. Конечно, есть отличия, в методике провидения проверки, но вот документооборот почти у всех один и тот же. И далее о некоторых особенностях составления инвентаризационных ведомостей.

Акт о недостаче товара

Акт о недостаче товара при инвентаризации образец можно скачать здесь (ОБРАЗЕЦ). Необходимо отметить, что данный образец имеет рекомендательный характер, то есть такой формы необходимо придерживаться на предприятии, но его можно изменить. Акт о недостаче может отдельно и не формироваться, а сама недостача отразиться в актах результатов инвентаризации.

Акт недостачи при инвентаризации образец свидетельствует о том, что в таком документе в обязательном порядке необходимо указывать:

- Название компании, где такая инвентаризация проводиться;

- Место провидения проверки: основной склад, склад материалов, готовой продукции и т.д.;

- Наименования ТМЦ с соответствующими кодами тех позиций, по которым была обнаружена недостача;

- Единицы измерения товарно-материальной ценности, по которой такая недостача выявлена;

- Денежное и натуральное измерение выявленной недостачи;

- Подписи должностного лица, который составил такой акт, а также подписи членов инвентаризационной комиссии;

- Номер акта, дату составления.

Когда акт недостачи при инвентаризации образец будет скачан, заполнен уполномоченным лицом, то тогда все недостачи, отраженные в нем, должны в обязательном порядке отразиться в учете. Недостачи отражаются на расходы предприятия, а также на виновное лицо, которое должно компенсировать организации такие потери.

Главное в составлении такого документа: правильно отразить недостачу в денежном эквиваленте, и определить виновное лицо. Других принципиальных особенностей нет.

Источник: https://okbuh.ru/otchetnost/akt-o-nedostache-tovara-pri-inventarizatsii-obrazets

Составляем акты о результатах инвентаризации

Акты о проведении инвентаризации — это обязательные документы, подтверждающие факт ее проведения и итоги контрольных мероприятий. Проводя мероприятия по учету и контролю всех активов и обязательств, организации выполняют требования закона № 402-ФЗ «О бухгалтерском учете». В статье рассмотрим порядок проведения инвентаризации, а также заполнения актов по учету инвентаризации и других необходимых документов. КонсультантПлюс БЕСПЛАТНО на 3 дня Получить доступ

В реальной экономике не все владельцы бизнеса и просто руководители организаций задумываются о необходимости проведения инвентаризации имущества и обязательств предприятия в своих интересах или в соответствии с требованиями законодательства. Поскольку за непроведение обязательных контрольных мероприятий штраф не предусмотрен, многие, особенно малые предприятия, зачастую ее не проводят. Такие действия напрямую противоречат позиции государства, которое обязывает все хозяйствующие субъекты осуществлять учет и контроль достоверности бухгалтерской отчетности, что невозможно без внутренних контрольных мероприятий.

Основными нормативными документами, определяющими порядок проведения инвентаризации, являются:

- Федеральный закон №402-ФЗ «О бухгалтерском учете».

- Приказ Минфина от 29.07.1998 № 34н (положение по ведению бухучета).

- Приказ Минфина от 13.06.1995 № 49 (методические указания по сличению имущества и обязательств).

Процедура определения фактического наличия объектов с сопоставимыми данными не очень популярна из-за трудоемкости и сложности процесса, но позволяет:

- объективно оценить порядок учета и хранения имущества;

- выявить возможные хищения и нарушения в учете;

- установить причины возникновения кредиторской и дебиторской задолженности;

- контролировать процесс управления активами, обязательствами и т.д.

Порядок проведения

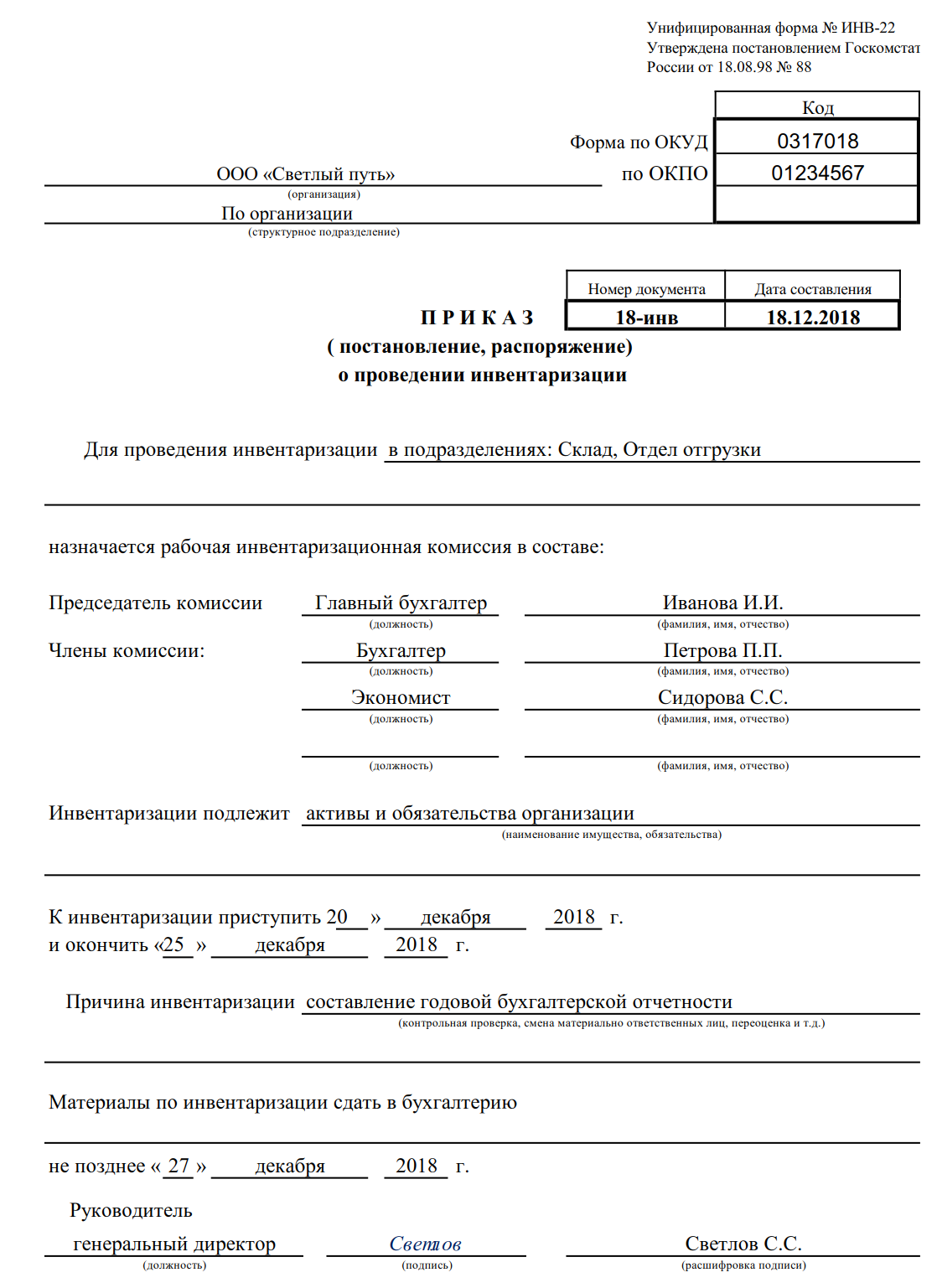

Решение о проведении сличения данных в любом случае принимает руководство организации. Это решение оформляется приказом, где указывается информация о проводимой проверке:

- объекты;

- сроки;

- участок (дислокация);

- участники инвентаризационной комиссии;

- председатель.

Бланк приказа можно скачать ниже.

Перед началом проверки МОЛ передают в бухгалтерию расписку о том, что все документы, подтверждающие приход и расход вверенного им имущества, переданы полностью (пункт 2.4 Приказа Минфина № 49). В процессе проведения составляются инвентаризационные описи, которые затем передаются в бухгалтерию для сверки фактических данных с учетными.

При обнаружении расхождений между фактическими и учетными данными выявляются причины расхождений. К ним могут относиться:

- пересортица товаров;

- не списанный своевременно брак;

- отклонения от технологических норм списания (при нормативном методе учета);

- ошибки при принятии и списании с учета;

- хищения, в т.ч. кражи.

По итогам проверки принимается решение об учете выявленных недостач, излишков. Выявленные излишки принимаются на учет, а недостачи либо взыскиваются с виновных лиц, либо, при невозможности списать с виновных, списываются на убытки.

Документальное оформление результатов проверки

В процессе проведения проверки фактического наличия объектов (обязательств) составляются документы контроля, различающиеся в зависимости от объекта. Организация вправе самостоятельно разработать формы документов контроля либо применять унифицированные формы, утвержденные Постановлением 88 Госкомстата.

Результаты оформляются:

- инвентаризационными описями, где отражается фактическое наличие и количество;

- сличительными ведомостями, где указываются расхождения между фактом и учетными данными.

Контроль ТМЦ, основных и денежных средств

Образец акта инвентаризации товарно-материальных ценностей отгруженных и Образец акта инвентаризации основных средств (незаконченных ремонтов) вы сможете скачать в конце статьи.

Наличные денежные средства рекомендуется инвентаризировать чаще, в случае значительного движения средств. Для этого используется бланк акта проверки денежных средств в кассе.

Скачать бланк — акт инвентаризации кассы можно в приложении к статье. Там же — образец заполнения акта инвентаризации наличных денежных средств.

Контроль задолженности

Проверка обязательств проводится для определения текущей, просроченной задолженности, задолженности, нереальной к взысканию, среди:

- покупателей и поставщиков;

- кредиторов (дебиторов) и прочих лиц.

Результаты оформляются в письменном виде — см. Образец акта инвентаризации дебиторской и кредиторской задолженности.

Подробнее о нереальной к взысканию задолженности ликвидированных контрагентов, а также задолженности, по которой истек срок исковой давности, можно прочитать в ответе Минфина.

Контроль нематериальных активов

Происходит с оформлением формы ИНВ 1-а. Если будут выявлены расхождения по результатам проверки, составляется сличительная ведомость ИНВ-18.

Завершение

Для фиксации итогов контрольных проверок правильности проведения мониторинга оформляют отчет о результатах. Чтобы узнать правила его заполнения — см. Образец заполнения акта о результатах инвентаризации.

Источник: http://ppt.ru/forms/inventarizaciya/akt

Что такое ревизия на предприятии

Ревизией считается комплекс действий, выявляющих законность проводимых финансово-хозяйственных операций. Инспектируется обоснованность и законность проведения операций, правильность бухгалтерских проводок, отражение информации в документах.

Цели контрольных мероприятий:

- сопоставление учетных и реальных данных для выявления разниц;

- определение причин возникновения расхождений и пресечение их в дальнейшем;

- составление перечня ошибок и рекомендаций по исправлению;

- правка учетных данных на основании акта (списание недостач, оприходование излишков).

Нужно понимать, что ревизия и инвентаризация – это не тождественные понятия. Главные их отличия между собой:

- даже плановая ревизия со стороны контролирующих органов не согласовывается с руководством предприятия, а график инвентаризаций часто утверждается в приказе об учетной политике;

- инвентаризация проводится внутренними структурами, а ревизия внешними;

- ревизия контролирует законность проводимых на предприятии операций, в то время как инвентаризация выявляет разницы между сведениями учета и реальным наличием средств.

Внутренняя проверка (инвентаризация)

Перед проведением процедуры руководителем организации издается приказ о причине проведения мероприятий, целях и составе комиссии, если он не утвержден в учетной политике компании. В комиссию, обычно, включают работников бухгалтерии, руководителей отделов, работников иных структур предприятия. Внутренняя проверка проводится:

- прежде чем сдать отчетность, для представления подлинной информации;

- перед наймом нового сотрудника для передачи ему дел;

- в процессе реорганизации, банкротства, ликвидации предприятия;

- в случае порчи или кражи средств;

- при возникновении ЧП;

- перед арендой или продажей основных средств.

Проверки бывают полные или частичные. Перед тем, как сдать годовую отчетность бухгалтер проводит полную проверку. Частичные делаются при возникновении такой необходимости.

Различают плановые, внеплановые, повторные, контрольные инвентаризации. Периодичность плановых проверок фиксируется в приказе об учетной политике. Внеплановые осуществляются по приказу учредителя.

Это происходит в случае:

- непредвиденных событий (установление факта причинения ущерба или хищения);

- передачи дел новому материально-ответственному лицу;

- инвентаризации кассы.

Собранная информация фиксируются в описях, сличительных ведомостях и актах. Они составляются, как минимум, в двух экземплярах. Комиссия передает документы в бухгалтерию для последующего исправления данных учета и принятия дисциплинарных решений.

Проверка контролирующими органами

Внешние проверки регулируются законом № 294 ФЗ «О защите прав юридических лиц и индивидуальных предпринимателей при осуществлении государственного контроля (надзора) и муниципального контроля» и частью 1 НК РФ. Проводить ревизию могут федеральные и региональные органы:

- ФНС;

- Ростехнадзора;

- органов МВД;

- Трудовой инспекции;

- Роспотребнадзора;

- Пожарнадзора и т.д.

Различают плановые и внеплановые ревизии. Список организаций, попадающих под плановые проверки, можно найти на официальных сайтах соответствующих инстанций. Перечень мероприятий составляется в пределах будущего года.

Плановые ревизии назначаются каждые три года. Первая проводится через три года от даты основания предприятия. Цель внеплановой проверки – реагирование на обращение в контролирующую службу или намерение удостовериться в исполнении уже выданного предписания.

Ревизор обязан за 3 дня до проведения плановой проверки известить организацию, кроме контроля со стороны фискальных органов (виды проверок, порядок их проведения и сроки регламентируются главой 14 НК РФ). Перед внеплановой ревизией предприятие оповещается за сутки.

Сроки уведомления утверждены законодательно для того, чтобы дать предприятию возможность подготовиться. Время, отведенное на проведение всех мероприятий контроля, – не более 20 дней.

Оформление результатов проверки, особенности заполнения

Информация, собранная за время ревизии, должна быть документально зафиксирована. Ревизионные мероприятия, объекты и результаты отражаются в акте. Исправить ошибки учета можно только на основании этого документа.

Так как унифицированной формы акта внутренней ревизии не существует – организация разрабатывает ее сама. Шаблон документа фиксируется в учетной политике или посредством отдельного приказа руководителя. Его можно редактировать для разных целей.

Акт должен содержать такую информацию:

- название организации;

- день составления;

- причина проверки и издания акта;

- перечень мероприятий;

- наименование операций;

- период проведения;

- ФИО, должности и подписи ответственных лиц.

Не запрещается дополнять акт приложениями. После описания всех найденных нарушений, ревизор дает предложения по их ликвидации. Виновные лица отчитываются в течение 3 дней. Это тоже фиксируется в акте. Документ теряет юридическую силу в случае отсутствия в нем одного или нескольких реквизитов, что особенно важно при взыскании недостачи с материально ответственного лица.

Инвентаризация наличных денежных средств

В отличие от инвентаризации товарных остатков (на складе или в торговом зале магазина), запасов или незавершенной продукции, контрольный пересчет наличных средств в кассе организации часто происходит внезапно, без предварительного извещения кассира. Причиной такого решения руководства может стать:

В отличие от инвентаризации товарных остатков (на складе или в торговом зале магазина), запасов или незавершенной продукции, контрольный пересчет наличных средств в кассе организации часто происходит внезапно, без предварительного извещения кассира. Причиной такого решения руководства может стать:

- желание усилить контроль над материально-ответственными сотрудниками;

- поиск причины возникновения ошибки;

- требование проверяющих.

Для отражения информации о ревизии кассы Госкомстат разработал форму № ИНВ-15. Использовать именно эту форму не обязательно. Она может послужить образцом для формирования собственной.

Для обретения юридической силы документ должен содержать:

- наименование организации;

- день составления;

- номер и название;

- расписку материально ответственного лица;

- данные о количестве средств согласно данным учета и по факту;

- пояснения материально ответственного лица при обнаружении несоответствий;

- решение руководителя;

- должности, подписи, ФИО всех членов комиссии.

Важно заполнить документ без ошибок, так как исправления не разрешаются. Заполнять акт разрешается ручкой черного или синего цвета. Написать его можно от руки либо напечатать.

Ревизия финансово-хозяйственной деятельности

Проверка финансово-хозяйственной деятельности считается самой глубокой. Чаще всего она проводится в бюджетных и государственных учреждениях. Организации могут проводить и самостоятельный контроль (по решению учредителей или собрания акционеров). Внешней проверкой занимаются такие структуры как: налоговая, трудовая инспекция, правоохранительные органы, контрольно-счетная палата.

Документ вмещает большой объем информации:

- описание исследуемых объектов;

- описание методов проверки;

- описание полученных результатов;

- подведение итогов;

- предписание проверяющих.

В «шапке» указывается:

- место проведения (город/поселок);

- наименование документа;

- дата, номер;

- срок проведения мероприятий.

В теле акта содержится:

- констатирующая информация (ссылка на распорядительный документ, данные о ревизоре, период проведения, план работы);

- основная часть (сверка расчетов с контрагентами, по зарплате, с подотчетными лицами, движения наличных денежных средств, расходов на закупку запасов, транспорт, основные средства, ТМЦ);

- смета расходов;

- характеристика сфер деятельности организации;

- описание нарушений со ссылкой на нормативный акт;

- выводы и рекомендации;

- подписи ответственных лиц.

Документ составляют минимум в двух экземплярах с добавлением приложений. С ним знакомятся сотрудники, на участке работы которых обнаружены нарушения. Они также ставят свою подпись.

Инвентаризация ТМЦ в магазине

Проверку ТМЦ рекомендуется делать ежемесячно либо при каждой смене материально-ответственного работника. Это нужно для контроля над сохранностью товара, сроками годности и работой сотрудников. Перед проведением мероприятия издается приказ. После собирается комиссия. Для удобства работы можно создать план проведения мероприятий.

Результат работы комиссии фиксируется в описи. Она составляется в двух экземплярах. В описи отражаются как обнаруженные недостачи, так и излишки. Собранная информация передается на сверку в бухгалтерию, чтобы выявить расхождения фактических данных с учетными. Акт ревизии ТМЦ содержит:

- описание ТМЦ;

- срок проведения;

- реальное количество и стоимость ТМЦ;

- пояснение ответственного лица;

- подписи членов комиссии.

После окончания мероприятий выпускается приказ об утверждении результатов инвентаризации. На основании него происходит взыскание убытков с ответственных лиц, а также, вносятся правки в учетные данные.

Документы для скачивания (бесплатно)

Юридическое значение акта ревизии

Документально оформленная информация о проведении проверки служит основанием для редактирования данных бухгалтерского учета. Акты можно представить как подтверждение некоторых бухгалтерских операций, если у налоговой службы появятся вопросы.

Составление итоговых документов позволяет наглядно представить масштабы нарушений в работе предприятия. При значительных отклонениях документ позволяет подтвердить вину ответственного сотрудника, что, в свою очередь, послужит основанием для взыскания с него убытков, увольнения и даже возбуждения уголовного дела, если это предусмотрено УК РФ.

Ревизия – эффективный инструмент не только для служб госконтроля, ее с успехом используют учредители и акционеры компаний. В первую очередь, это помогает установить факты злоупотреблений со стороны исполнительного органа АО или наемного руководителя, превышение ими своих полномочий и совершение сделок, не предусмотренных уставом организации. Доказательством вины и основанием отставки директора также может служить составленный по итогам проверки акт.

Подробнее о том, как подготовиться к проверке финансово-хозяйственной деятельности на предприятии, рассказано в видео.

Случается, что в ходе проведения в организации инвентаризации обнаруживается недостача товара. В таких ситуациях необходимо составить соответствующий акт. В связи с этим, все управляющие компаний должны знать, как выглядит образец акта о недостаче товара при инвентаризации.

Инструкция по заполнению акта

Данный акт заполняется в следующем порядке:

- Сначала заполняется шапка акта: указывается полное и сокращенное название организации, ее адрес, контактный номер телефона, а также наименование подразделения.

- После этого заполняется небольшая табличка, расположенная справа. В нее вписываются коды по ОКВЭД и ОКПО, а также дата составления документа и его номер по порядку.

- Затем можно переходить к заполнению основного поля акта при недостаче товара при инвентаризации. Необходимо указать, где происходил прием товара (к примеру, на складе). Акт можно составлять только после того, как комиссия полностью закончит проверку.

- Если был обнаружен брак или недостача продукции, необходимо вызвать отправителя груза. Для этого нужно отправить ему письмо почтой или факсом. Сведения об уведомлении должны быть отмечены в акте.

- В акте необходимо прописать реквизиты отправителя груза, изготовителя, продавца и компании, занимающейся страхованием (если продукция застрахована). Также нужно вписать дата и номер контракта о поставке и номера всех сопроводительных бумаг.

- Нужно указать, каким способом доставляется товар; точку отправления и точку прибытия; время погрузки и разгрузки продукции. Вся информация берется из накладной на товар.

- После этого заполняются сведения о поставке. В таблицу вписывают следующие сведения: вид упаковки, масса груза, число мест.

- В следующей таблице отражаются фактические данные и выявляются несоответствия. Указывается дата, когда упаковка была открыта.

- После этого указываются методики, с помощью которых происходило выявление несоответствий. Подробным образом описываются все дефекты и возможные причины, по котором они могли появиться.

Как заполнить акт инвентаризации товаров

В акте инвентаризации товаров указываются реквизиты хозяйствующего субъекта, проводящего сличительную проверку, а также все реквизиты самого мониторинга: что послужило основанием проверки, дата начала проверки, состав комиссии и согласие инспектируемых лиц.

В табличной части акта инвентаризации товаров указываются наименование товаров, их учетное и фактическое количество, цена и стоимость. В случае несовпадения этих данных разница включается в соответствующую графу акта. При недостаче товара при инвентаризации заполняются количественные и суммовые показатели графы «недостачи».

В обязательном порядке суммируются итоги.

Правильность зафиксированных в акте данных подтверждается подписями всех членов комиссии и инспектируемых лиц. После этого фактически наличествующие товары принимаются под ответственность инспектируемым либо иным лицом, а сам акт передается для принятия решения руководителю.

Источник: https://glavkniga.ru/situations/s502756

>

Как правильно оформить акт ревизии (образец, бланк)

Для чего нужен акт ревизии

Акт ревизионной комиссии: образец

Акт ревизии: детали

Для чего нужен акт ревизии

С помощью актов фиксируются события, состояния, количество, повреждения, результаты и др.

Если говорить об акте ревизии ревизионной комиссии, то он составляется по результатам проверки состояния финансово-хозяйственной деятельности организации, созданной в форме акционерного общества.

Для общества с ограниченной ответственностью создание ревизионной комиссии обязательно, если в нём больше 15 участников. Если меньше, то вопрос решается на их усмотрение. Это бывает нечасто, поэтому мы остановимся на примере АО.

Ревизионная комиссия, согласно ст. 85 федерального закона «Об акционерных обществах» от 26.12.1995 № 208-ФЗ, создается в компании путем голосования акционеров. Она избирается из числа своих же акционеров, которые не принимают участия в управлении и не состоят в наблюдательном совете.

Цель создания ревизионной комиссии — внутренний контроль хозяйственной деятельности компании. То есть все движения денежных средств, ведение бухгалтерского учета, составление договоров и т. п. проверяются «не отходя от кассы», своими же ревизорами.

Такая проверка проводится обязательно раз в год или чаще, если так решат акционеры.

Акт ревизионной комиссии: образец

Итак, акт оформляется по результатам ревизии финансово-хозяйственной деятельности организации.

Унифицированной формы, обязательной для применения всеми компаниями, на сегодняшний день не существует. Есть стандарт, на который могут ориентироваться ревизоры.

Обычно акт ревизии состоит из:

- наименования акта;

- даты составления;

- вводной части;

- описательной части;

- выводов и предложений;

- подписей ревизоров.

Наименование акта нужно, чтобы понять, о чём пойдет речь в документе.

Дата составления должна совпадать с датой проведения ревизии.

Во вводной части указываются цель, задачи и основание для проведения ревизии. Как правило, основанием является соответствующий приказ директора или решение собрания акционеров. Перечисляются председатель и члены ревизионной комиссии, а также документы, которые будут проверяться.

В описательной части указывается, что было установлено в результате проверки.

Ревизоры подводят итоги проверки и вносят свои предложения.

Составленный акт подписывают все члены комиссии.

Как составить?

Для проведения инвентаризации товаров и денежных средств назначается комиссия, которая состоит из руководителя организации, бухгалтера и юриста.

Бланк должен быть заполнен в двух экземплярах.

Важно, чтобы все экземпляры содержали подписи материально-ответственного лица, бухгалтера и руководителя. Их отсутствие приведет к тому, что документ будет признан недействительным

При обнаружении нехватки товаров при инвентаризации

Чтобы подготовить акт о недостаче товаров, необходимо приложить документы, подтверждающие затраты. Это могут быть чеки на приобретение товара, договора поставки.

Чтобы подготовить акт о недостаче товаров, необходимо приложить документы, подтверждающие затраты. Это могут быть чеки на приобретение товара, договора поставки.

Законодательно разрешено использовать типовой бланк ИНВ-3, а можно заполнять форму, разработанную организацией. Но при этом в ней должны отражаться обязательные пункты.

Акт при выявлении недостачи товара заполняется следующим образом:

- В шапке документа указывается полное и сокращенное наименование организации. Прописывается контактный телефон и наименование подразделения.

- Далее заполняется табличка, расположенная справа. В ней указывается код по ОКПО и ОКВЭД. Далее проставляется дата составления документа.

- В основном поле указывается место, где проводилась инвентаризация. Например, это может быть складское помещение магазина. Акт можно составлять только после того, как комиссией будет проведена полная проверка.

- Если про инвентаризации обнаруживается брак или недостача груза, необходимо вызывать отправителя. Письмо отправляется по почте или факсу. Сведения об уведомлении отправителя должны быть указаны в акте.

- В тексте указываются реквизиты груза, а также номер договора страхования. Также должны быть вписаны все номера сопроводительных бумаг.

- Необходимо указать дату прибытия товара, разгрузки. Эту информацию можно получить из накладной.

- Далее заполняются сведения о поставке товара. В таблице должна быть прописана информация об упаковке, весе груза.

- В следующей табличке прописываются фактические данные и прописываются все несоответствия.

Далее описываются дефекты и причины, по которым они могли получиться.

Скачать образец заполнения

Скачать образец типовой формы инвентаризационной описи товаров ИНВ-3 — excel

Скачать пример заполнения в свободной форме акта о недостаче товара, обнаруженной при ревизии – word.

При выявлении недостачи денежных средств в кассе

По факту проверки денежных средств в кассе всегда составляется акт по форме ИНВ-15.

Особенности заполнения бланка при выявлении недостачи в кассе следующие:

Особенности заполнения бланка при выявлении недостачи в кассе следующие:

- При оформлении формы ИНВ-15 обязательно должны быть указаны реквизиты предприятия, код КВЭД, дата и номер приказа, на основании которого проводится инвентаризация. Проставляется номер и дата акта, а также дата, когда проводилась проверка. При этом важно учитывать, что документ должен быть обязательно составлен в день ревизии денежных средств в кассе.

- В основной части документа должна быть прописаны фактическая сумма денежных средств и учетная. Все показатели должны быть прописаны с учетом видов наличных средств и документации. Все сумму прописываются как цифрами, так и прописью.

- По результатам проверки в акте должна отражаться информация о найденных излишках или недостаче. Если учетная сумма соответствует фактической, то в графах «Излишки» и «Недостача» проставляется прочерк.

- На обратной стороне бланка ИНВ-15 должна отображаться информация о даче объяснений материально-ответственного лица. А также здесь же указывается решение руководителя организации. Это может быть вынесение выговора, увольнение.

Пример оформления

Скачать образец акта при выявлении в ходе инвентаризации недостачи денежных средств в кассе –word.