Содержание

- Учет материальных ценностей

- Правила списания ТМЦ

- Процедура списания

- Форма акта

- Заполнение акта

- Специфика списания на производство

- Списание с утилизацией

- Хранение и ответственность

- Журналы и бланки

- Удостоверения, Свидетельства

- Членские книжки

- Печати и штампы

- Книги

- Знаки безопасности, таблички, стенды

- Металлические изделия (металлическая мебель, конструкции, навесы)

- Подарки нашим покупателям

- Товары для дома и офиса

- Товары для развития, игрушки

- Погоны министерств и ведомств

- Акт списания материальных запасов (Ф 0405230). Образец оформления

- Скачать акт списания материальных запасов. Бланк

Акт о списании материальных запасов — это документ, которым сопровождается утилизация товарно-материальных ценностей. Читайте, что такое учет материальных ценностей и как разработать самостоятельно форму акта.

Учет материальных ценностей

Материально-производственные запасы (МПЗ) — активы, используемые в качестве сырья и материалов при производстве продукции, выполнении работ, оказании услуг, для перепродажи, а также для нужд организации. Также допустимо использовать термин «товарно-материальные ценности».

Учет МПЗ в бухгалтерском учете регламентируют Методические указания по бухгалтерскому учету материально-производственных запасов (утв. Приказом Минфина РФ от 28.12.2001 № 119н) и (утв. Приказом Минфина России от 09.06.2001 № 44н).

При возникновении необходимости и достаточных оснований ТМЦ организация может списать. Причины списания материальных ценностей (п. 90-132 Приказа Минфина РФ № 119н):

- отпуск материалов в производство;

- продажа организацией материалов физическим и юридическим лицам;

- списание материалов, пришедших в негодность по истечении сроков хранения;

- списание морально устаревших МПЗ;

- списание при выявлении недостач, хищений или порчи, в том числе вследствие аварий, пожаров, стихийных бедствий.

Документальное оформление этих операций ведется посредством бухгалтерских учетных документов, в том числе акта о списании МПЗ. Форму организация может разработать самостоятельно или использовать унифицированную, утвержденную для организаций государственного сектора (№ 0504230 по Приказу Минфина РФ от 30.03.2015 № 52н).

Правила списания ТМЦ

Под товарно-материальными ценностями понимается следующее имущество организации:

- сырье, материалы — предметы, вещи, которые используются на производстве для изготовления какой-либо продукции;

- незавершенное производство — товары, продукция, производство которых не завершено, не получившие потребительских свойств в соответствии с их назначением, то есть находящиеся в стадии производства;

- готовая продукция — товары, которые могут быть реализованы без дополнительных затрат, прошедшие все стадии производства, установленные в соответствующих нормативных документах: регламентах, технических указаниях;

- запасы — неиспользуемое имущество организации, переданное для хранения на склады.

Предложить провести утилизацию может как лицо, отвечающее за сохранность ценностей и осуществляющее их учет, так и главный бухгалтер или руководитель предприятия. В целях проведения списания в организации создается специальная комиссия, которая может действовать как на временной, так и на постоянной основе. В состав такой комиссии в обязательном порядке включают лиц, на которых лежит материальная ответственность за конкретные ценности компании, специалистов по конкретному оборудованию, главного бухгалтера. В полномочия комиссии входит, в том числе, составление акта о списании, образец которого представлен ниже.

Процедура списания

Процедура состоит из 8 этапов:

- Создается комиссия. В комиссию может войти и руководитель организации, если у него возникнет такое желание. О создании комиссии издается приказ. В нем приводится перечень лиц, из которых состоит комиссия, а также содержится указание на необходимость составления списка ценностей, подлежащих списанию.

- Комиссия исследует сами ценности, устанавливает причины списания: поломка, порча, естественная убыль, устанавливает виновных и дальнейшие действия в отношении списанных материальных ценностей.

- Комиссия исследует и анализирует документы, подтверждающие состояние и состав ценностей: отчеты о работе, перечни, отчеты по расходам, калькуляцию и т. д.

- Комиссия фиксирует объем, который нужно списать, утверждает перечень и подводит итоги по сумме, балансовой стоимости.

- Все эти данные отражаются в акте, подписываемом всеми членами комиссии.

- Акт передается на утверждение руководителю.

- Бухгалтерия делает необходимые проводки и отметки в бухгалтерских, финансовых и отчетных документах.

- Комиссия осуществляет контроль за уничтожением списанного имущества, если таковое необходимо.

Если установлено виновное лицо, оно также может быть привлечено к работе комиссии. В этом случае в акте делается отметка о порядке возмещения затрат организации.

Учет ценностей бухгалтерией осуществляется по фактической стоимости их приобретения, при этом косвенные налоги, оплаченные поставщику, в итоговой сумме не отражаются. Способ списания должен быть установлен в учетной политике (по себестоимости каждой единицы, по средним показателям себестоимости).

Утвержденный в локальных нормативных документах способ списания не может меняться в процессе списания. Иногда акт составляется в присутствии сторонних организаций, например при участии сотрудников санитарного или пожарного надзора.

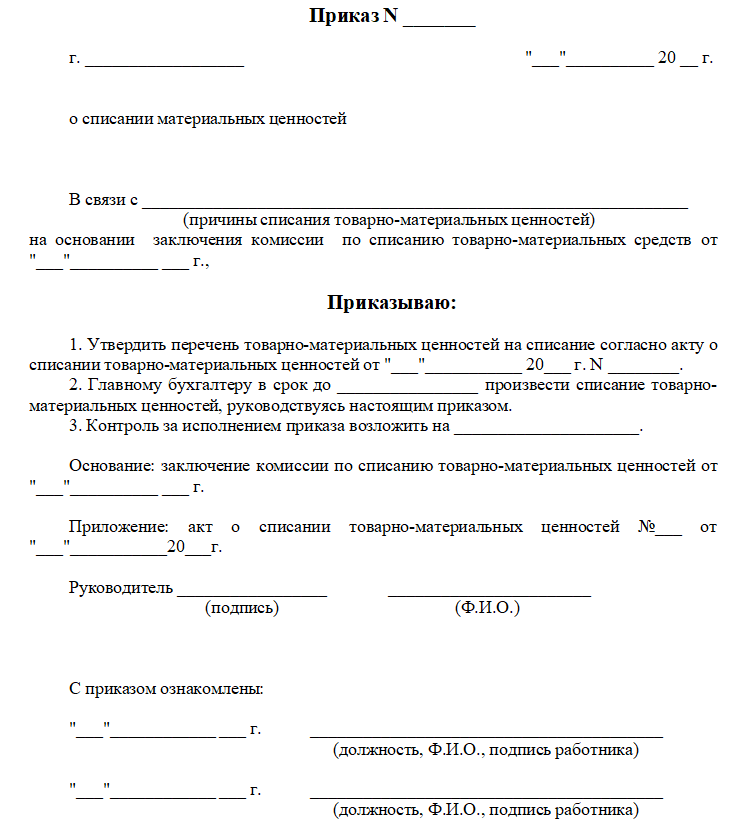

Шаблон приказа

Шаблон не является унифицированным, поэтому организация может разработать собственный образец, включив дополнительные реквизиты и положения в соответствии с действующим законодательством.

Хотя компания сама вправе разрабатывать формы приказов и прочих документов, нельзя забывать о том, что они должны быть утверждены во внутренней учетной политике организации и соответствовать ей. В этом документе утверждаются формы первичной документации на предприятии для целей осуществления бухгалтерского учета.

Форма акта

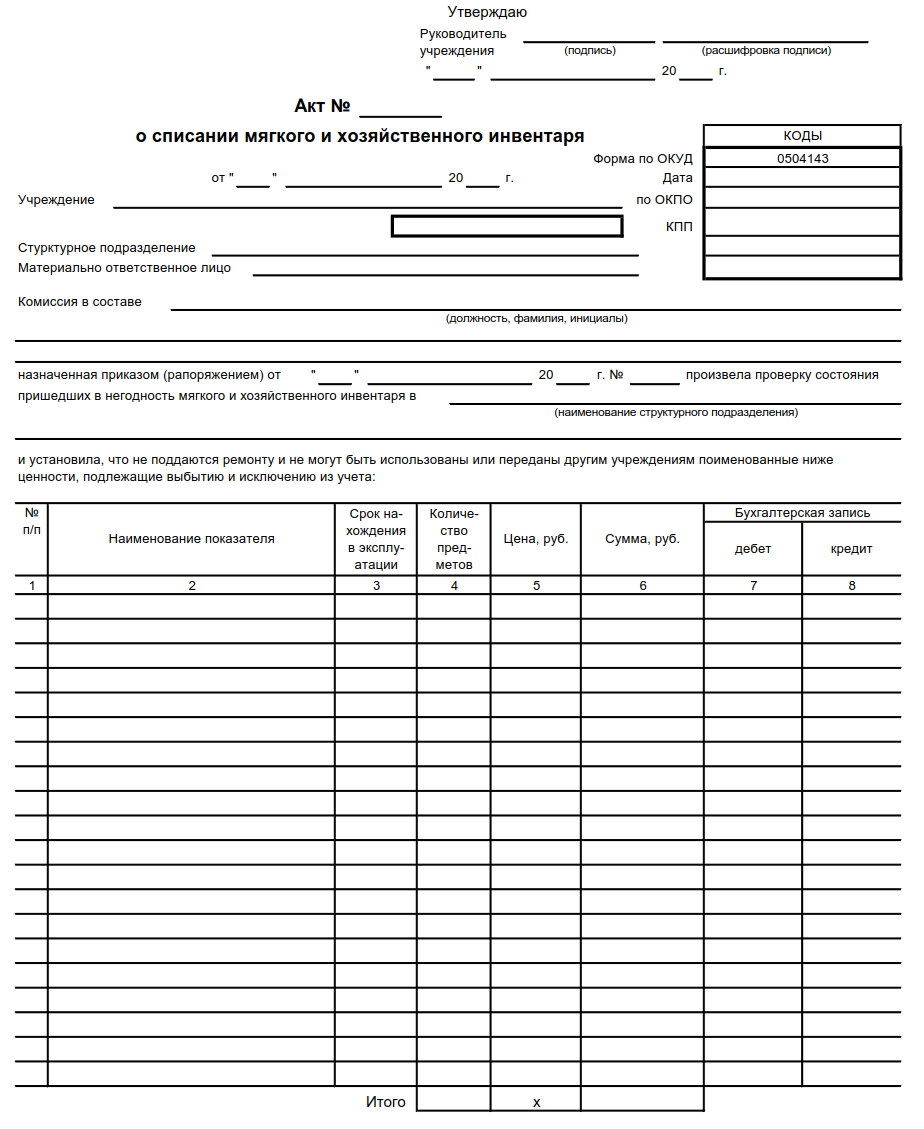

На основании Методических указаний организации сами разрабатывают формы и образцы первичных документов. В альбомах унифицированных форм первичной учетной документации не предусмотрена форма акта о списании ТМЦ. Следовательно, каждая организация может самостоятельно разрабатывать и утверждать акт о списании материальных ценностей. Однако можно использовать формы ОКУД 0504230 и 0504143, которые применяют государственные и муниципальные учреждения.

Форма ОКУД 0504143, образец акта списания материальных ценностей, пришедших в негодность

Форма 0504230, акт о списании материальных ценностей

ВАЖНО! Форма, составленная самостоятельно, должна отвечать требованиям первичного учетного документа.

ВАЖНО! Форма, составленная самостоятельно, должна отвечать требованиям первичного учетного документа.

Первичные учетные документы должны включать в себя обязательные реквизиты, установленные :

- наименование;

- дату составления;

- наименование организации;

- содержание хозяйственной операции;

- измеритель хозяйственной операции в натуральном и денежном выражениях;

- наименование должностных лиц, ответственных за совершение хозяйственной операции и правильность ее оформления;

- личные подписи указанных лиц и их расшифровки.

Организация вправе самостоятельно добавить реквизиты в документ о списании, которые отражают его специфику. Форма, отвечающая указанным требованиям, утверждается учетной политикой организации.

Подписывают акт члены комиссии во главе с председателем. В нее обязательно входят работник бухгалтерии и материально ответственное лицо.

Заполнение акта

Рассмотрим пример заполнения по шагам.

Шаг 1. Заполняем данные руководителя и дату утверждения документа.

Шаг 2. Место и дата составления. Дата составления акта будет считаться датой списания МПЗ и признания расходов. Организация вправе оформлять акт один раз в конце месяца и вносить в него отпуск МПЗ за весь месяц. Его необходимо составлять своевременно, в противном случае возникает риск непризнания расходов.

Шаг 3. Указываем номер и дату приказа о назначении комиссии, а также причину. При внутреннем перемещении организация может осуществлять отпуск материалов своим подразделениям без указания назначения. В таком случае сами материалы считаются в подотчете у получившего их подразделения, и отнесение их стоимости на затраты производится при их фактическом расходовании на изготовление продукции или выполнение работ по акту расхода материалов.

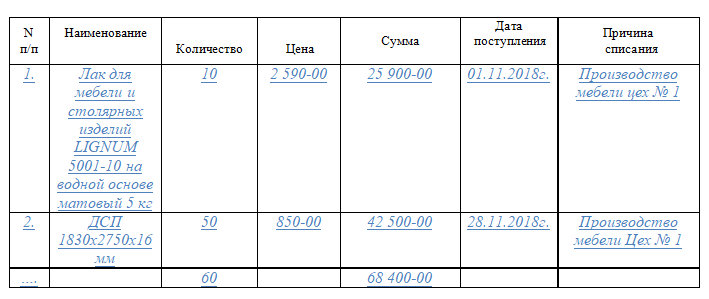

Шаг 4. Заполняем таблицу, в которой должны быть указаны наименование материалов, цена и причина списания материалов; в акте на списание необходимо указывать полное наименование МПЗ, включая марку, сорт, партию, артикул и пр. для обоснования учета расходов и возможности их идентификации в учете. Для этого целесообразно добавить данные по дате поступления. Ошибочное списание другой марки или сорта материалов приводит к пересортице или к отказу в принятии расходов. Стоимость указывать не обязательно, так как она может различаться в бухгалтерском и налоговом учетах. Но если стоимость совпадает, то акт дополнительно подтвердит размер расходов.

Шаг 5. Итог по количеству и сумме списания.

Шаг 6. Документ подлежит подписанию членами всей комиссии, ответственными за отпуск и получение материалов, лицами, разрешившими такой отпуск и обеспечивающими внутренний контроль в организации.

Специфика списания на производство

Необходимость проведения списания со склада на производство возникает у предприятий, которые занимаются производственной деятельностью. В таком акте необходимо отразить следующую информацию:

- дата заполнения;

- сведения об отправителе документа (наименование структурного подразделения и его вид деятельности);

- сведения о получателях (также наименование конкретного структурного подразделения и вид его деятельности);

- для чего списывается имущество, назначение этого действия (например, для производства фурнитуры);

- наименование списываемого имущества, позволяющее его идентифицировать с указанием номенклатурного номера;

- единица измерения списываемых материалов;

- количество списываемых, то есть отпущенных в производство материалов;

- цена.

Образец акта на списание материалов в производство

Компания может как разработать форму для данного акта самостоятельно, так и принять решение использовать унифицированные бланки. В последнем случае могут применяться следующие унифицированные формы, которые подтвердят передачу материалов в производство:

- лимитно-заборная карта по форме М-8 в том случае, если материалы передаются систематически и в организации утверждены нормы и планы их расходования. Также при подобных обстоятельствах можно использовать карточку учета материалов по форме М-17;

- накладная по форме М-11 в том случае, если материалы передаются подразделению компании, которое не является территориально обособленным.

Списание с утилизацией

После составления акта, подтверждающего, что материальные ценности признаны списанными, бухгалтеру необходимо сделать следующие проводки:

- Дт 94 Кт 10. В этой проводке бухгалтер отражает балансовую стоимость списанных ТМЦ, данные при этом берутся непосредственно из акта;

- Дт 20 Кт 94. В ней отражаются стоимость недостачи, утраты или порчи материалов в пределах их максимальной убыли. Такие сведения также могут быть приведены в акте либо их следует запросить отдельно и оформить в специальной бухгалтерской справке. Если превышен лимит естественной убыли, делать проводку со счета Дт 20 нельзя, необходимо дополнительно составить субсчета.

Это основные проводки, в некоторых случаях потребуется указать иные счета. Например, в случае порчи имущества в результате природной катастрофы делают проводку Дт 99 Кт 100. При формировании данных по счетам, оформлении операций движения ТМЦ используются данные из акта.

Хранение и ответственность

Члены комиссии отвечают за правильность проведения проверки товарно-материальных ценностей, обоснованность признания необходимости списания (на основании порчи имущества вследствие износа или повреждения, убыли или утраты и т. д.). Также комиссия несет ответственность за правильность составления документации: не только акта, но и других бланков. Сотрудники компании не могут списывать запасы или иное имущество организации без надлежащим образом установленных оснований. В противном случае материально ответственное за сохранность имущества лицо может быть привлечено к ответственности в границах, которые установлены его договором об индивидуальной материальной ответственности.

Акт о списании составляется в двух экземплярах и хранится как в бухгалтерии (в архиве организации), так и у материально ответственного лица. Минимальный срок хранения — 5 лет.

Правильное и своевременное составление акта избавит организацию и материально ответственных лиц от проблем при проверках.

Каждая организация, имеющая дело с перечнями товарно-материальных ценностей, рано или поздно сталкивается с такими моментами, предполагающими деятельность по их списанию.

В качестве причины могут выступать самые разнообразные перечни факторов, к примеру, истекшие эксплуатационные сроки, возникновение многочисленных поломок, когда техника выходит из рабочего состояния, теряет свои качественные особенности, портятся товары.

Особенности проведения списаний

Процесс по списыванию товарно-материальных ценностей осуществляется на основе инструктивных указаний, разработанных организациями.

Каждое материально ответственное лицо, работающее с перечнем подобных ценностей, обязано предоставить письменное подтверждение факта подробного ознакомления с ними. Процедура по выбытию товарно-материальной ценности предполагает обязательное оформление приказов по списаниям.

Процесс их составления является свидетельством того, что материал либо иная ценность не может подлежать дальнейшему эксплуатированию. подтверждантся это составленным комиссионным актом списания.

Специфика составления приказов

С целью решения подобных вопросов. Следует заняться составлением специальных комиссий, занимающихся анализами материала, изучением материальной ценности, подлежащей обязательным списаниям.

Когда проведена комиссионная проверка, производится оформление всех необходимых документов. Для создания комиссий по списаниям, следует подговорить специальные приказы руководителей (директоров) компаний (предприятий).

Приказы подготавливают ответственными по данным проблемам сотрудниками при помощи фирменных бланков с последующей регистрацией. В бланках с приказами следует в обязательном порядке привести следующие перечни сведений:

- Заголовки, указывающие на специфику приказа, направленного на списывание материальной ценности.

- Уточнение и указание перечня причин по созданию экспертных комиссий.

- Вписываются списки с перечнями ответственного лица, члена комиссий.

- В отдельном порядке выделяются ответственные лица, назначаемые комиссионными председателями.

Кроме того, приказы также могут включать в себя списки с обязанностями, выполняемыми комиссионными членами либо ответственным лицом по выполнению приказов. Далее, когда приказы уже составлены, они утверждаются директорами и визируются.

Перечни лиц, указанных в приказах, должны завизировать свидетельство своего ознакомления с приказами. Затем производится обязательное регистрирование официальных бумаг, указываются их номера и ставятся даты по оформлению.

Ниже расположен типовой бланк и образец приказа о списании тмц вариант которого можно скачать бесплатно.

В процессе деятельности на предприятии морально устаревает, изнашивается офисная техника, заканчиваются рабочие материалы (бумага, ручки, карандаши, скотч, стикеры, маркеры и т.д.), другие материальные ценности, которые требуют списания. Чтобы решить этот вопрос необходимо составить комиссию, которая будет заниматься анализом материалов, рассмотрением материальных ценностей, которые подлежат обязательному списанию. После проверки комиссии оформляются все необходимые документы. Чтобы создать комиссию по списанию материалов, необходим приказ руководителя (директора) компании (предприятия). В конце этого материала мы вам предложим скачать бесплатно образец написание приказа о создании комиссии по списанию материалов в формате word.

На любом предприятии независимо от формы собственности должна быть такая комиссия. Если нужно списать основные средства предприятия, то приказ составляется после проведения инвентаризации, по итогам которой уточняется список товарно-материальных ценностей, непригодных для дальнейшего использования. Чаще всего это испорченные, сломанные, устаревшие морально ценности.

Журналы и бланки

БухгалтерияОхрана труда и техника безопасностиМЧСКадровая работа: Журналы, бланки, формыЖурналы, бланки, формы документов для органов прокуратуры и суда, минюста, пенитенциарной системыЖурналы, бланки, формы документов МВД РФКонструкторская, научно-техническая документацияЛесное хозяйствоПромышленностьГостиницы, общежития, хостелыСвязьЖурналы и бланки по экологииЖурналы и бланки, используемые в торговле, бытовом обслуживанииЖурналы по санитарии, проверкам СЭСЛифтыКомплекты документов и журналовНефтебазыБассейныГазовое хозяйство, газораспределительные системы, ГАЗПРОМЖКХЭксплуатация зданий и сооруженийЖурналы и бланки для нотариусов, юристов, адвокатовЖурналы и бланки для организаций пищевого производства, общепита и пищевых блоковЖурналы и бланки для организаций, занимающихся охраной объектов и частных лицЖурналы и бланки для ФТС РФ (таможни)Журналы для образовательных учрежденийЖурналы и бланки для армии, вооруженных силБанкиГеодезия, геологияГрузоподъемные механизмыДокументы, относящиеся к нескольким отраслямНефтепромысел, нефтепроводыДелопроизводствоЖурналы для медицинских учрежденийАЗС и АЗГСЭлектроустановкиТепловые энергоустановки, котельныеЭнергетикаШахты, рудники, метрополитены, подземные сооруженияТуризмДрагметаллыУчреждения культуры, библиотеки, музеиПсихологияПроверки и контроль госорганами, контролирующими организациямиРаботы с повышенной опасностьюПожарная безопасностьОбложки для журналов и удостоверенийАптекиТранспортРегулирование алкогольного рынкаАвтодороги, дорожное хозяйствоСамокопирующиеся бланкиСельское хозяйство, ветеринарияСкладСнегоплавильные пунктыСтройка, строительствоМетрологияКанатные дороги, фуникулерыКладбищаАрхивыАттракционыЖурналы для парикмахерских, салонов красоты, маникюрных, педикюрных кабинетов

Удостоверения, Свидетельства

Зачетные книжки, студенческие билетыУдостоверения рабочих различных строительных специальностей

Членские книжки

ГК, ГСК, членские книжки, пропуска и пр.Садоводческие книжки, членские книжки СНТ

Печати и штампы

Оснастки, самонаборные штампыШтампы по техническому контролю, учету и хранениюПечати и штампы для бухгалтерии и делопроизводстваПечати и штампы для водителейМедицинские печати и штампы

Книги

Нормативные правовые актыОбщественные и гуманитарные наукиРелигия. Оккультизм. ЭзотерикаОхрана труда, обеспечение безопасностиСанПины, СП, МУ, МР, ГНПодарочные книгиПутешествия. Отдых. Хобби. СпортНаука. Техника. МедицинаКосмосРостехнадзорДругоеИскусство. Культура. ФилологияКниги издательства «Комсомольская правда»Книги в электронном видеКомпьютеры и интернетБукинистическая литератураСНиП, СП, СО,СТО, РД, НП, ПБ, МДК, МДС, ВСНГОСТы, ОСТыЭнциклопедии, справочники, словариДомашний кругДетская литератураУчебный годСборники рецептур блюд для предприятий общественного питанияЭкономическая литератураХудожественная литература

Знаки безопасности, таблички, стенды

Вспомогательные знаки, таблички-наклейкиЗапрещающие знакиЗнаки для инвалидовЗнаки пожарной безопасностиЗнаки электробезопасностиИнформационные знаки для строительных площадокМедицинские и санитарные знакиПредписывающие знакиПредупреждающие знакиСтендыЗнаки для уборки и сбора мусораУказательные знакиЭвакуационные знакиЮмористические знакиЗнаки на автомобильНаклейки

Металлические изделия (металлическая мебель, конструкции, навесы)

Металлическая мебельМеталлические изделия для дачи и дома

Подарки нашим покупателям

Кружки для термопереносаБрелокиГудки и Рожки охотничьиСувениры, подарки для мужчинПредметы интерьераЗажигалкиПодарочные наборы игрБизнес сувениры, корпоративные подаркиГимн России. Эксклюзивное графическое оформление в багетном обрамлении

Товары для дома и офиса

Каски, защитные очки, маскиПланы эвакуацииСамоспасателиИндикаторы стерилизацииГрамоты и благодарностиСредства дезинфекцииФитолампы и прожекторыОгнетушителиКанцелярские товарыКухонные принадлежностиХозяйственные товарыЭлектроудлинители, тройники, катушкиКартонные коробкиЭлектроустановочные изделия

Товары для развития, игрушки

Бумажные модели

Погоны министерств и ведомств

Аюрведические товарыСредства гигиены, косметика из минералов Мертвого моря

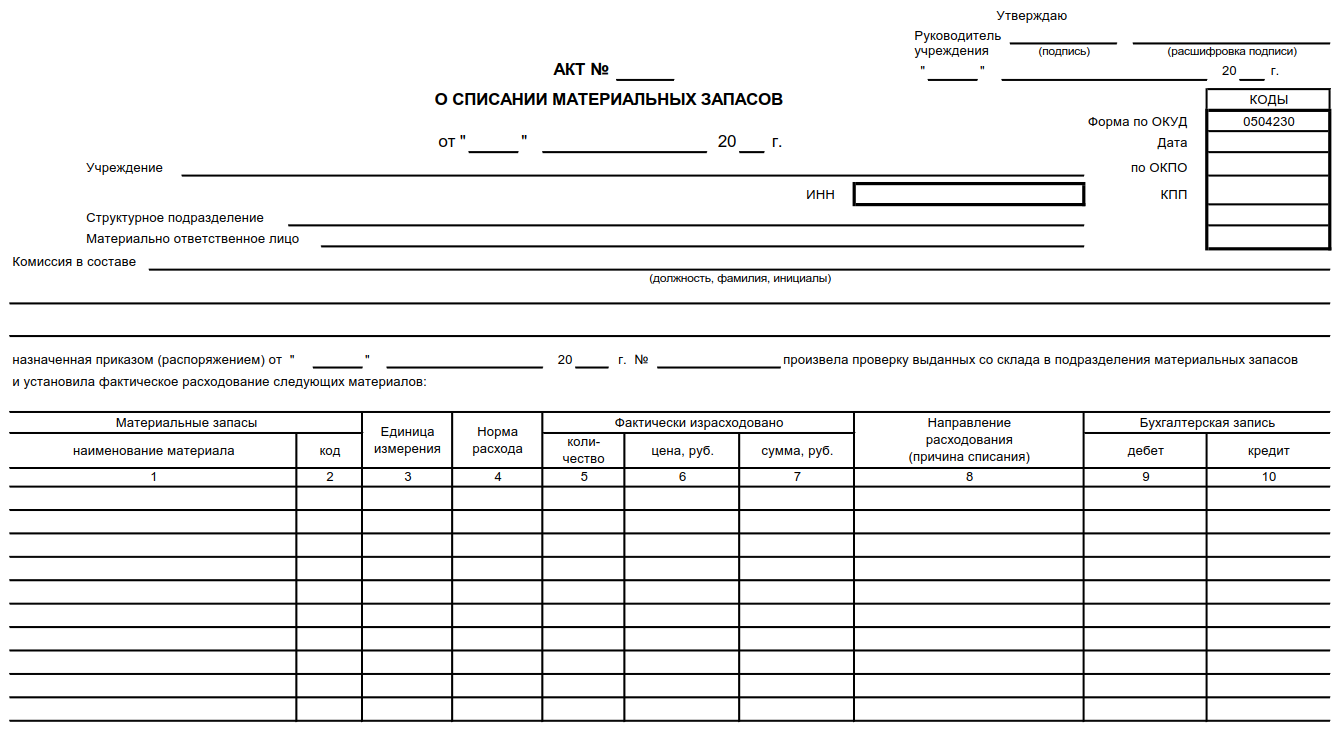

Акт списания материальных запасов – документ отражающий факт выбытия материалов. Материальные запасы списываются путем составления акта по форме ОКУД 0505230. Такой документальный акт служит для бухгалтера средством, с помощью которого можно совершать проводки, по счету бухгалтерского учета, выбывших материалов.

Необходимость такого документа определяет:

- руководитель (подтверждает приказом);

- итог инвентаризации материальных запасов.

Процесс списания материальных ценностей проходит под руководством сформированной комиссии.

Акт списания материальных запасов (Ф 0405230). Образец оформления

В форме акта должны быть отображены следующие моменты:

- наименование предприятия (организации);

- наименование структурной единицы;

- ресурсы, с которых списываем материальные запасы;

- реквизиты работника (занимаемая должность, ФИО), который является материально-ответственным должностным лицом;

- отмечен состав в комиссии в форме акта 050423.

Относительно комиссии необходимо знать, что ее состав определяется строго по приказу руководителя. В обязанности комиссии входит сопоставление факта выбывших материальных запасов с количеством списанных со склада, а так же фиксирование результатов.

Существует перечень характеристик, необходимых для описания материальных запасов:

- название;

- единица измерения;

- размер расхода;

- настоящий объем списания и стоимость;

- назначение расхода;

- бухгалтерская проводка.

Завершающий процесс оформления акта списания материальных запасов – проставление подписей каждого члена комиссии. Документ будет подлинным после утверждения руководителя предприятия (организации).

Скачать акт списания материальных запасов. Бланк

Скачайте другие акты списания:

Форма ТОРГ-16. Акт списания товара;

Форма ОС-4А. Акт списания автомобиля;

Форма ОС-16. Дефектный акт;

Форма ОС-4. Акт списания основных средств

Цитата:ГЛАВА 5

ОСОБЕННОСТИ БУХГАЛТЕРСКОГО УЧЕТА ТАРЫ

84. Тара — вид запасов, предназначенных для упаковки, транспортировки и хранения продукции и других материальных ценностей.

Тара под продукцией (товарами) может совершать однократный или многократный оборот (многооборотная тара).

85. Вне зависимости от условий приобретения тара принимается к бухгалтерскому учету по фактической себестоимости.

Фактическая себестоимость приобретаемой тары (кроме тары, поступившей с поставленной продукцией) определяется путем суммирования всех затрат по ее покупке и доставке в организацию или затрат по ее изготовлению.

86. Стоимость тары однократного использования, приобретенной вместе с запасами и включенной в стоимость этих запасов, отдельно в бухгалтерском учете не отражается.

87. Наличие и движение всех видов тары (кроме тары, используемой для осуществления технологического процесса производства и для хозяйственных нужд), а также материалов и деталей, предназначенных для изготовления тары и ее ремонта, отражаются:

на счете 10 «Материалы», субсчет 4 «Тара и тарные материалы» — организациями, за исключением организаций, занимающихся торговой и торгово-производственной деятельностью;

на счете 41 «Товары», субсчет 3 «Тара под товаром и порожняя» — организациями, занимающимися торговой и торгово-производственной деятельностью.

88. Тара, используемая для осуществления технологического процесса производства (технологическая тара) и для хозяйственных нужд, учитывается на счете 01 «Основные средства» или на счете 10 «Материалы», субсчет 9 «Инвентарь и хозяйственные принадлежности» в зависимости от того, относится указанная тара к основным средствам или отдельным предметам в составе средств в обороте.

89. Предметы, предназначенные для дополнительного оборудования вагонов, барж, судов и других транспортных средств в целях обеспечения сохранности отгружаемой продукции (товаров), не относятся к таре и учитываются на счете 10 «Материалы», субсчет 1 «Сырье и материалы».

90. Приемка тары от поставщиков и покупателей, от тарных цехов и участков своей организации, отпуск тары на сторону и в производство для упаковки продукции, а также перемещение тары внутри организации оформляются первичными учетными документами.

91. У поставщика продукции (товаров) в случае включения стоимости тары в цену реализации продукции, которая упакована в данную тару, фактическая себестоимость тары списывается с кредита счетов учета тары в:

дебет счета 20 «Основное производство», если тара используется для упаковки продукции в производственных подразделениях организации;

дебет счета 44 «Расходы на реализацию», если тара используется для упаковки товаров, продукции на складах организации.

92. Если тара изготовлена непосредственно в организации, то затраты по ее изготовлению списываются с кредита счетов учета затрат в дебет счетов 10 «Материалы», субсчет 4 «Тара и тарные материалы», 43 «Готовая продукция» по фактической себестоимости.

Затраты на изготовление и ремонт тары отражаются:

организациями, у которых изготовление и ремонт тары являются предметом их деятельности, — на счете 20 «Основное производство»;

другими организациями — на счете 23 «Вспомогательные производства».

93. Если стоимость тары покупателем оплачена или подлежит оплате отдельно, то у поставщика продукции фактическая себестоимость тары списывается с кредита счетов 10 «Материалы», субсчет 4 «Тара и тарные материалы», 43 «Готовая продукция» в дебет счетов учета расчетов, финансовых результатов по мере отгрузки (отпуска).

94. Полученная возвратная тара учитывается у поставщика по фактической себестоимости по дебету счета 10 «Материалы», субсчет 4 «Тара и тарные материалы» в корреспонденции с кредитом счета 60 «Расчеты с поставщиками и подрядчиками».

При возникновении разницы между фактической себестоимостью тары и ее стоимостью, указанной в договоре, указанная разница списывается на финансовые результаты.

95. У покупателя тара, поступившая от поставщиков вместе с продукцией (товаром), в бухгалтерском учете отражается:

по дебету счета 10 «Материалы», субсчет 4 «Тара и тарные материалы» и кредиту счета 60 «Расчеты с поставщиками и подрядчиками» по цене, указанной в договоре, если тара поставщику оплачена или подлежит оплате отдельно;

по дебету счета 10 «Материалы», субсчет 4 «Тара и тарные материалы» и кредиту счетов учета финансовых результатов, если тара поставщику отдельно не оплачена, в оценке по чистой стоимости реализации в случае, когда тара предназначена для реализации, либо по цене возможного использования.

96. Покупателем возвращенная поставщику тара списывается по ценам, предусмотренным в договоре, с кредита счета 10 «Материалы», субсчет 4 «Тара и тарные материалы» в дебет счетов учета расчетов.

97. Многооборотная тара, являющаяся предметом залога (далее — залоговая тара), учитывается по залоговой стоимости.

Разница между фактической себестоимостью и залоговой стоимостью тары при ее приобретении у организации списывается на финансовые результаты.

98. Покупателем полученная залоговая тара учитывается на счете 10 «Материалы», субсчет 4 «Тара и тарные материалы» или счете 41 «Товары», субсчет 3 «Тара под товаром и порожняя» по залоговой стоимости.

Затраты покупателя продукции по очистке, промывке и ремонту залоговой тары, полученной от поставщиков вместе с поставленной продукцией, включаются в транспортно-заготовительные затраты данной группы материалов. Если в соответствии с условиями договора ремонт залоговой тары производится покупателем, то затраты на указанный ремонт отражаются по дебету счетов учета финансовых результатов и кредиту счета 23 «Вспомогательные производства» или 44 «Расходы на реализацию».

99. Затраты по очистке, промывке и ремонту тары, не подлежащие возмещению покупателем, отражаются у поставщика по дебету счета 23 «Вспомогательные производства» или 44 «Расходы на реализацию». Расходы по ремонту залоговой тары, подлежащей возмещению покупателем, отражаются по дебету счетов учета финансовых результатов и кредиту счета 23 «Вспомогательные производства» или счета 44 «Расходы на реализацию».

100. Поставщиком залоговая стоимость тары, а также санкции за невыполнение обязательств по возврату залоговой тары в случае невозвращения ее покупателем относятся на финансовые результаты.

101. Затраты по доставке возвратной тары в бухгалтерском учете отражаются:

поставщиком (тарополучателем) по дебету счета 44 «Расходы на реализацию» в случае возмещения их покупателю (таросдатчику);

покупателем по дебету счета 44 «Расходы на реализацию», если договором предусмотрено, что указанные затраты производятся за счет покупателя.

102. Суммы, уплаченные (подлежащие уплате) организациями — получателями залоговой тары организациям, осуществляющим торговую деятельность, сверх залоговых цен на тару в возмещение затрат по сбору и хранению тары, организацией-поставщиком отражаются по дебету счета 44 «Расходы на реализацию» и кредиту счета 60 «Расчеты с поставщиками и подрядчиками».

103. Стоимость тары, пришедшей в негодность вследствие износа, отражается по дебету счетов учета финансовых результатов и кредиту счета 10 «Материалы», субсчет 4 «Тара и тарные материалы».

104. Тара, пришедшая в негодность до истечения срока службы в результате ее порчи, списывается с кредита счета 10 «Материалы», субсчет 4 «Тара и тарные материалы» в дебет счета 94 «Недостачи и потери от порчи ценностей».

Пост МИНФИНА133 от 12/11/10г