Содержание

- О чем пойдет речь

- Типовые проводки

- Где отражается в балансе и отчетности

- Учет расходов на 97 счете

- Учет доходов на 98 счете

- Что учитывается на счете 97?

- Бухучет на счете 97

- Счет 97 в бухгалтерском учете: Расходы будущих периодов

- Что такое «Расходы будущих периодов»

- Счет 97 в бухгалтерском учете

- Примеры использования 97 счета

- Активные и пассивные счета бухгалтерского учета — отличия

- Запись операций на счетах

- Активные счета

- Пассивные счета

- Активно-пассивные счета

- Бухгалтерский баланс

- Определение понятия «счет»

- План счетов бухгалтерского учета

- Разделение счетов по отношению к балансу

- Определение активных счетов

- Схема активного счета

- 97 счет бухгалтерского учета

- Что учитывается на 97 счете?

- 97 счет: проводки

- 97 счет: где отражается в балансе?

- Счет 97 бухгалтерского учета: характеристика и проводки

- Что относится к расходам будущих периодов

- Как списать

- Нормативная база

- С какими счетами применяется

- Основные проводки

- Как закрыть счет

97 счет бухгалтерского учета — это бухсчет, на котором отражаются расходы будущих периодов.

О чем пойдет речь

Если в деятельности компании встречаются затраты, проведенные в отчетном периоде и затрагивающие несколько будущих, их в бухгалтерском учете называют расходы будущих периодов (проводки); они отвечают особым условиям:

- затраты признают в учете как актив;

- счет действует несколько отчетных периодов.

В соответствии с действующими положениями ПБУ 2/2008, установлены два ключевых направления трат, которые признаются организацией как расходы будущих периодов (РБП):

- Затраты, которые произведены в связи с планируемыми (предстоящими) работами по договорам строительного характера. Например, компания приобрела строительные материалы, которые в будущем использует для выполнения строительных работ. То есть стоимость стройматериалов относят к РБП.

- Платежи, осуществляемые экономическим субъектом за предоставление прав использования результатов интеллектуальной деятельности либо объектов и средств индивидуализации. Например, торговый знак, фирменное название компании, неисключительные права на программное обеспечение.

Если в хозяйственной жизни экономического субъекта встречаются расходы, порядок признания которых не определен действующим законодательством, они тоже относятся к тому, что учитывается на счете 97 в бухгалтерском учете, но не всегда. Порядок признания и списания (равными долями пропорционально объемам производства) регламентируются учетной политикой. Например, так поступают с тратами на сертификацию.

Некоторые специалисты считают, что 97 счет бухгалтерского учета отменили, но это не так. Изменения, которые бы исключили его из приказа Минфина № 94н, отсутствуют. Следовательно, учет трат, затрагивающих несколько отчетных периодов, проводят в установленном порядке.

Типовые проводки

Разберем, как отражать расходы будущих периодов, какой счет использовать и с какими бухсчетами корреспондировать.

В первую очередь отметим, что возникновение РБП следует отражать по дебету бухсчета 97, а вот их списание уже по кредиту. Учитывать данные, которые содержит счет 97 в бухгалтерском учете, следует в разрезе видов произведенных затрат.

Для детализации учета предусмотрено открытие субсчетов:

- 97-1 — для отражения РПБ по оплате труда персонала;

- 97-2 — для учета операций по добровольному страхованию сотрудников;

- субсчет 97-21 — для прочих трат.

Бухгалтерские проводки:

|

Операция |

Дебет |

Кредит |

|---|---|---|

|

Стоимость материалов отнесена на РПБ |

||

|

Общехозяйственные или общепроизводственные траты по ремонту внеоборотных активов отнесены на РБП |

||

|

Затраты основного или вспомогательного производства отнесены на РБП |

||

|

Расчеты с поставщиками услуг, кредиторами отнесены в состав РБП |

||

|

РБП списаны на счет капитальных вложений |

||

|

Сформирована производственная себестоимость продукции |

||

|

Списан резерв в счет погашения РБП |

Пример

ООО «Весна» закупило неисключительные права на программное обеспечение в сумме 600 000 рублей. ПО планируют использовать в течение 5 лет. Бухгалтер составил записи:

|

Операция |

Дебет |

Кредит |

Сумма, руб. |

|---|---|---|---|

|

Произведена оплата за приобретенное ПО |

600 000 |

||

|

Затраты отнесены в состав расходов БП |

600 000 |

||

|

Затраты списаны, проводка составляется ежемесячно в течение 5 лет использования ПО |

10 000 (600 000 / (5 лет × 12 мес.) |

Где отражается в балансе и отчетности

В соответствии с письмом Минфина от 06.06.2013 № 07-01-06/21876, расходы БП учитывают в отчетности только по дебетовым остаткам, которые остаются на конец отчетного периода. В балансе 97 счет отражается по строкам в соответствии с видами понесенных затрат. То есть если РПБ приняты по материально-производственным запасам, то и отражать такие траты следует в строке 1210 «Запасы». Если траты связаны с нематериальными активами, то расходы будущих периодов на счете учитываются в строке 1110 бухгалтерского баланса, для ОС — строка 1150.

В Плане счетов предусмотрены счет 97 «Расходы будущих периодов» и счет 98 «Доходы будущих периодов». Что это за счета? Для чего они используются? Что на них следует учитывать? Поговорим в статье об особенностях учета доходов и расходов, относящихся к будущим периодам, на этих счетах, разберем проводки.

Каждое предприятие имеет расходы, которые связаны с освоением новых цехов, предприятий, оборудования, возникающих до момента выпуска продукции. Это расходы, связанные с разработкой сметной документации пусконаладочных работ, на заработную плату сотрудникам, которые участвуют в работах такого рода и др.

Данные расходы следует включать в расходы за будущие периоды и в себестоимость товаров, услуг, работ пропорционально их выпуску.

Это расходы, которые произведены в отчетном периоде, но которые относятся к будущим периодам отчета.

Учет расходов на 97 счете

Учет расходов будущих периодов ведется на активном счете 97. По дебету этого счета отражают расходы, которые осуществлялись в данном периоде, но относились к периодам будущим, по кредиту отражают списанные расходы на отчетный период. Списание таких расходов отражают следующей проводкой: Д97 К10,70,68,69.

В себестоимость продукции такие расходы списывают постепенно до момента погашения установленного учреждением срока освоения (не больше чем 2 года), проводка по списанию имеет вид Д20, 23 К97.

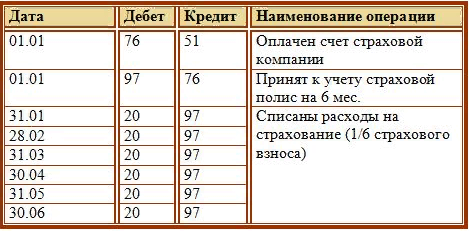

Пример:

Для наглядности разберем пример учета расходов будущего периода и порядка их списания.Организация решила застраховать свое имущество на 6 месяцев (с 01.01.2014 по 30.06.2014). Страховая компания выставила счет, в котором отражена страховая сумма. Организация оплачивает этот счет полностью, но при этом организация может в любой момент расторгнуть договор и вернуть остаток средств. В данном случае, возникшие затраты по страхованию списать сразу в расходы нельзя. Расходы равномерно распределяются по всему сроку страхования, то есть сумма делится на 6 месяцев. Ежемесячно в расходы организации текущего месяца списывается 1/6 суммы страхования.

Какие проводки нужно выполнить в бухгалтерском учете в данном примере? Как произойдет закрытие счета 97?

Проводки по учету расходов будущих периодов:

Таким образом будет происходить постепенное списание расходов будущих периодов, по окончании срока страхования счет 97 полностью обнулится и закроется.

Учет доходов на 98 счете

Доходы, относящиеся к будущих периодам – это доходы, которые получены или начислены в отчетном периоде, но относятся к периодам будущим, а также будущие поступления задолженностей в связи с недостачами, выявленными в отчетном периоде прошлых лет, и пр. Учет доходов будущих периодов ведется на 98 счете бухгалтерского учета.

По кредиту 98 счета отражают суммы дохода, который относится к будущим периодам, по дебету отражают суммы, которые перечислены с наступлением подотчетного периода, на счета, к которым относятся такие доходы.

📌 Реклама

К доходам будущих периодов относятся доходы:

- от арендной платы за оборудование, авто, помещение;

- от оплаты квартиры;

- от оплаты коммунальных услуг;

- от транспортных грузоперевозок;

- от грузоперевозок по билетам;

- абонентская плата за пользование услугами интернета и связи.

98 счет бухгалтерского учета может иметь такие субсчета для осуществления аналитического учета, как:

- 98/1 «Доходы, которые были получены в счет будущего периода;

- 98/2 «Поступления безвозмездные»;

- 98/3 «Будущие поступления задолженностей, возникшие в связи с недостачами, которые выявлены за периоды прошлых лет»;

- 98/4 «Разница между суммой, которая подлежит взысканию с лиц виновных, и балансовой стоимостью выявленных недостач ценностей».

Суммы дохода, полученного в счет будущих периодов, которые поступили на счета учета средств и расчета с различными дебиторами, отражают проводками:

- Д51(52,50,55) К98/1 –поступление денежных средств;

- Д98/1 К91,90 – списание дохода с наступлением того периода отчетности, к которому он относятся;

- Д86 К98/2 – в случае использования учреждением бюджетных средств, которые были предназначены для финансирования запасов производства;

- Д98/2К91,90 – списание средств (целевых) с наступлением периода, в котором списываются расходы текущие;

- Д20 К02 и Д98/2 К91/1 – амортизационные начисления по основным средствам, полученным безвозмездно.

Суммы по недостачам ценностей, выявленным за прошлые периоды, отражают проводками:

- Д94,73/2 К98 – отражение по недостаче дебиторской задолженности;

- Д50,51,52 К73/2 – поступление средств, в качестве погашения дебиторской задолженности при возмещении ущерба;

- Д98/3 К91/2 – списывание в доход за отчетный период по мере поступления части дохода будущих периодов.

Пример:

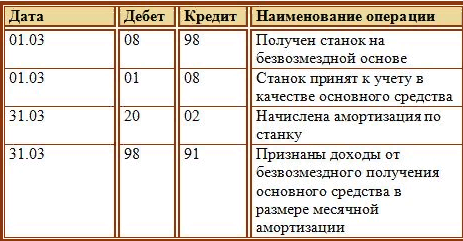

Для примера возьмем ТМЦ, полученные организацией безвозмездно. Такие ТМЦ, полученные по договору дарения, в качестве дохода признать сразу нельзя, доход признается постепенно по мере использования этих ТМЦ.Организация получила основное средство – станок по договору дарения. Этот станок признается доходом будущего периода. Какие проводки необходимо отразить в бухучете?

Проводки по учету доходов будущих периодов:

Признание станка доходом будет происходить ежемесячно в размере месячной амортизации до тех пор, пока станок не будет полностью самортизирован.

Указанный способ признания доходов справедлив для рассмотренного примера безвозмездного поступления основного средства (о поступлении ОС читайте здесь), если бы безвозмездно поступили товары (учет поступления товаров), то доход бы признавался таковым по мере продажи этих товаров.

6.9. Основные бухгалтерские проводки по счету 97 «Расходы будущих периодов»

Расходы будущих периодов это затраты, произведенные в отчетном периоде, но по сути относящиеся к будущим периодам.

Основной пример таких расходов это расходы на подготовку и освоение нового производства. А также арендная плата за последующие периоды. Также и расходы по подписке на периодическую экономическую и техническую литературу.

Для учета таких расходов используется активный счет 97 «Расходы будущих периодов».

Учет соответствующего расхода делается проводкой типа:

Дебет счета 97 «Расходы будущих периодов»

Кредит счета 10, 50, 51, 70, 69, 76.

А списание этих расходов делается в последующем ежемесячно (или в другие сроки) проводками вида:

Дебет счета 20, 23, 25, 26, 44

Кредит счета 97 «Расходы будущих периодов».

Пример 6.5. Предприятие в ноябре подписалось на периодический журнал экономического содержания на весь следующий год. Расходы на подписку составили 24 000 руб. Бухгалтерские проводки будут иметь вид:

В ноябре:

Дебет счета 97 «Расходы будущих периодов»

Кредит счета 51 «Расчетные счета»

24 000 руб. – подписка на следующий год.

Ежемесячно в следующем году:

Дебет счета 26 «Общехозяйственные расходы»

Кредит счета 97 «Расходы будущих периодов»

2 000 руб. (= 24 000 руб. : 12 месяцев).

Пример 6.6. Предприятие понесло расходы на освоение нового вида продукции – 100 000 руб. Считается, что новая продукция будет выпускаться 4 года с планом выпуска 4 000 изделий за весь срок.

Расчет:

Норма списания расходов на 1 изделие – 25 руб. (= 100 000 руб. : 4 000 шт.).

Бухгалтерские проводки будут иметь вид:

Учтены расходы по подготовке нового производства:

Дебет счета 97 «Расходы будущих периодов»

Кредит счета 10, 70, 69

Добавить в «Нужное»

Актуально на: 12 октября 2017 г.

Затраты, понесенные организацией в отчетном периоде, могут относиться как к этому отчетному периоду, так и к следующему или следующим отчетным периодам. В бухгалтерском учете такие затраты «на будущее» именуются «расходами будущих периодов» (п. 65 Приказа Минфина от 29.07.1998 № 34н). Планом счетов бухгалтерского учета и Инструкцией по его применению для учета расходов будущих периодов предназначен активный синтетический счет 97 «Расходы будущих периодов» (Приказ Минфина от 31.10.2000 № 94н). Как ведется учет на счете 97, расскажем в нашей консультации.

Что учитывается на счете 97?

Действующие нормативные акты по бухгалтерскому учету предусматривают отражение в составе расходов будущих периодов (РБП) два вида затрат:

- расходы, понесенные в связи с предстоящими работами по договорам строительного подряда (п. 16 ПБУ 2/2008). К примеру, сюда можно отнести стоимость материалов, которые были переданы для выполнения строительных работ, но еще не были использованы, или арендная плата в счет будущих периодов, которая была перечислена в отчетном периоде;

- платежи за предоставленное право использования результатов интеллектуальной деятельности или средств индивидуализации. При этом данные платежи должны производиться в виде фиксированного разового платежа (п. 39 ПБУ 14/2007). Здесь можно перечислить неисключительное право использования программы для ЭВМ, изобретения, фирменного наименования и т.д. (ст. 1225 ГК РФ).

Если организация понесла иные расходы, порядок бухгалтерского учета которых не регламентирован, а организация считает, что такие затраты относятся к нескольким отчетным периодам, их также можно учесть как РБП и распределять между отчетными периодами, к которым затраты относятся, в порядке, установленном организаций (равномерно, пропорционально объему продукции и т.д.) (Письмо Минфина от 12.01.2012 № 07-02-06/5). К примеру, это могут быть расходы на сертификацию продукции.

Бухучет на счете 97

97 счет бухгалтерского учета – активный счет. Возникновение РБП отражается по дебету данного счета, а их списание – по кредиту.

В зависимости от вида затрат, признаваемых в качестве расходов будущих периодов, проводки по дебету счета 97 могут быть такие (Приказ Минфина от 31.10.2000 № 94н):

Дебет счета 97 – Кредит счетов 10 «Материалы», 60 «Расчеты с поставщиками и подрядчиками», 76 «Расчеты с разными дебиторами и кредиторами» и др.

Соответственно, списание РБП, т. е. их признание в качестве расходов текущих периодов, может быть отражено так:

Дебет счетов 20 «Основное производство», 26 «Общехозяйственные расходы», 44 «Расходы на продажу» и др. – Кредит счета 97

В бухгалтерском балансе РБП в зависимости от их характера могут отражаться в составе внеоборотных активов по строке 1190 «Прочие внеоборотные активы» или в составе оборотных по строке 1210 «Запасы». В составе долгосрочных РБП будут отражаться тогда, когда период их списания превышает 12 месяцев после отчетной даты (Письмо Минфина от 27.01.2012 № 07-02-18/01). При существенности величины РБП в бухгалтерской отчетности они приводятся обособленно (п. 11 ПБУ 4/99, Приложение к Письму Минфина от 29.01.2014 № 07-04-18/01).

Можно отметить, что в случаях, когда положения НК РФ требуют постепенного признания каких-либо затрат в течение отчетных периодов, а правила бухгалтерского учета не запрещают учитывать эти расходы в составе РБП, для сближения бухгалтерского и налогового учета такие затраты можно отражать на счете 97.

Счет 97 в бухгалтерском учете: Расходы будущих периодов

Счет 97 бухгалтерского учета — это активный счет «Расходы будущих периодов», предназначен для отражения информации об отложенных расходах предприятия: списание расходов, произведенных в настоящем периоде, происходит в последующих периодах.

Что такое «Расходы будущих периодов»

Понятие расходов будущих периодов (РБП) исторически сложилось из необходимости для организаций в капитализации своих невозмещаемых расходов и вложений в перспективы производства. Эти расходы временно причисляются к капиталу предприятия и попадают в актив баланса. В дальнейшем, при списании в следующих отчетных периодах, этот капитал попадает на счета затрат.

Для того, чтобы произведенные затраты были классифицированы как РБП, необходимо соблюдение двух условий:

- затраты должны быть признаны видом актива;

- должны относиться к нескольким периодам.

Существует ограниченный список расходов, которые возможно отнести к РБП. Это расходы, связанные с:

- сезонностью работ;

- освоением новой техники и оборудования;

- горно-подготовительными работами;

- рекультивацией земель;

- природоохранными предприятиями;

- ремонтом ОС (при отсутствии резерва).

На практике этот счет используется гораздо шире. Зачастую бухгалтера на РБП отправляют расходы с целью минимизации временных разниц при расчете налога на прибыль, то есть применяют этот счет для выравнивания БУ и НУ.

В 2017 году к расходам будущих периодов можно отнести только два вида:

- на предстоящие строительные расходы;

- на лицензионное ПО.

Расходами первого вида могут быть, например, переданные на стройплощадку материалы. Для признание строительных расходов РБП, необходимо соблюдение условий:

- возможность достоверного определения расходов;

- в периоде возникновения затрат существует и вероятность заключения договора.

К затратам будущих периодов могут быть отнесены и другие расходы. Бухгалтер, на свое усмотрение, может отнести расходы к тем, которые нужно списывать в течение продолжительного времени.

Авансы, перечисленные в счет исполнения каких-то работ, к РБП не относятся.

Счет 97 в бухгалтерском учете

Счет является активным, относится к группе финансово-распределительных счетов. Аналитический учет на счете ведется по видам расходов. По Дт счета собираются все затраты, по Кт фигурируют финансовые счета и счета материальных ценностей.

Получите 267 видеоуроков по 1С бесплатно:

Проводки по 97 счету по учету РБП

Типовые корреспонденции 97 счета:

Перспективы применения 97 счета в бухгалтерском учете

С 2011 года в российской системе БУ не существует понятия расходов будущих периодов, и из баланса исключена строка с соответствующим наименованием.

Постепенно продвигающийся процесс сближения РСБУ и МСФО привел к отказу от самого понятия РБП, но счет 97 в Плане счетов по-прежнему остался.

Главным расхождением является факт наличия 97 счета в активе баланса, в то время как фактически это отражение расходов. 97 счет входит в раздел оборотных активов (строка 1260 ) или запасов (строка 1210).

В настоящее время можно представить себе два варианта развития событий с 97 счетом: полный отказ либо продолжение использования.

В первом случае все расходы, относимые на 97 счет, должны отражаться как текущие расходы. Операции по договорам строительного подряда будут отражаться как незавершенное производство. Расходы на ремонт ОС (при отсутствии резервов) необходимо будет признавать в периоде фактического проведения ремонта.

Затраты на получение лицензий тоже придется признавать единовременно в момент фактической оплаты.

Это можно было бы назвать подходящим и логичным вариантом, но реалии нашей жизни вряд ли позволят к нему прийти. До сих пор существует ряд действующих нормативных актов и ПБУ, оперирующих понятием РБП. Это означает, что бухгалтеру в соответствии с ними придется относить на 97 счет соответствующие этим актам расходы, несмотря на то, что в Форме-1 они не будут отражаться, и для попадания в другие ее строки эти расходы будут требовать дополнительной расшифровки.

Фактически, мы идем к полному отказу от использования счета РБП. Но поскольку на практике он используется организациями для выравнивания БУ и НУ, вряд ли это произойдет скоро, несмотря на заверения Минфина.

Примеры использования 97 счета

ООО «Техносерв» приобрело лицензионную компьютерную программу у компании «Парус» стоимостью 72 000руб. Срок использования программы — 5 лет.

Выполним расчет. Ежемесячная сумма списания: 72 000 / (12*5) = 1 200руб.

Поступление будет отражено проводками по 97 счету:

Активные и пассивные счета бухгалтерского учета — отличия

Активные и пассивные счета бухгалтерского учета — это виды бухсчетов, определяемые исходя из их функции и предназначения. В нашем материале читатель узнает о том, какие счета называют активными, а какие — пассивными, познакомится с примером записи операций на счетах разных типов.

Запись операций на счетах

В бухгалтерском учете все хозяйственные операции приходуются в виде бухгалтерских проводок с применением специальных созданных счетов, каждому из которых присвоен уникальный номер.

Однотипные операции группируются на отдельных счетах. Название счета указывает непосредственно на специфику отражаемой на нем операции.

Все изменения, непосредственно происходящие с хозяйственными средствами и их источниками, приводят к их изменению в денежном выражении.

Официально утвержденный в РФ перечень счетов — План счетов подходит для использования для любых отраслей.

К примеру, бухгалтер мебельного комбината на счете 10 «Материалы» будет учитывать пиломатериалы и мебельную фурнитуру, бухгалтер юридической консультации — ручки и бумагу и т. п.

На практике предприятия используют только счета, соответствующие специфике того вида деятельности, которым они занимаются. Применяемые предприятием счета составляют Рабочий план счетов предприятия, который в свою очередь, является составной частью Учетной политики.

О применяемых счетах в 2016 году см. в материале «Таблица счетов бухгалтерского учета в 2016 году».

Счет имеет табличную форму: левая часть называется «дебет», правая — «кредит».

Чтобы обозначить остаток на счете либо на начало, либо на конец периода, существует термин «сальдо».

Бухгалтерские счета бывают активные и пассивные. Названы счета по сторонам бухгалтерского баланса и соответствуют их содержанию.

Строение счетов похоже (и активный, и пассивный счет имеют стороны, названные «дебет» и «кредит»), но значение этих сторон различно — важно это запомнить.

Активные счета

Активные счета — те, что используются для записи информации об имуществе предприятия. Например: деньги, в т. ч. в валюте, переводы в пути, собственные акции.

Увеличение средств на активном счете отражается по дебету, а уменьшение — по кредиту. На конец периода сальдо активного счета — дебетовое.

К активным счетам относятся: 01, 03, 04, 07, 08, 09, 10, 11, 19, 20, 21, 23, 25, 26, 28, 29, 41, 43, 44, 45, 46, 50, 51, 52, 55, 57, 58, 81, 94, 97.

ООО «Штрабак» приобрело ноутбук. Стоимость ноутбука 87 000 руб. без НДС. Дебет счета 01 «Основные средства» имеет начальное сальдо 0 руб. Бухгалтер отразил принятие на учет ноутбука по дебету, поскольку используемый счет активный. Конечное дебетовое сальдо — 87 000 руб.

Пассивные счета

Пассивные счета — те, что демонстрируют способы формирования имущества (предоставленные займы, взносы участников и пр.).

Увеличение средств отражают по кредиту, уменьшение — по дебету. На конец отчетного периода сальдо пассивного счета — кредитовое.

К пассивным относятся следующие счета: 02, 05, 42, 59, 63, 66, 67, 70, 77, 80, 82, 83, 96, 98.

Единственным участником ООО «Штрабак» был предоставлен заем. Заем в размере 150 000 руб. поступил на расчетный счет ООО «Штрабак».

Учет расчетов по краткосрочным займам ООО «Штрабак» ведет на счете 66. Начальное кредитовое сальдо по этому счету — 0 руб.

Бухгалтер отразил поступление 150 000 по кредиту, т. к. счет пассивный. Оборот по кредиту — 150 000 руб.

Менее чем через месяц 50 000 руб. были возвращены заимодавцу. Бухгалтер оформил проводку, по дебету счета 66 появилась запись — 50 000 руб. Итоговый оборот по дебету счета — 50 000 руб.

Сальдо конечное кредитовое — 100 000 руб.

Активно-пассивные счета

Следующие счета: 14, 15, 16, 40, 60, 62, 68, 69, 71, 73, 75, 76, 79, 84, 86, 90, 91, 99 — могут иметь и дебетовое и кредитовое сальдо.

Счета этой группы называются активно-пассивными.

Бухгалтерский баланс

Сальдо по дебету счетов составляют левую часть баланса — актив, а сальдо по кредиту счетов составляют правую часть баланса — пассив.

Информацию о финансовом состоянии предприятия в рублях на определенную дату можно получить посредством бухгалтерского баланса, равно как и информацию о характере и размере имущества.

Информация в балансе сгруппирована по разделам, а разделы состоят из статей. Баланс — латинское слово и переводится как «двухчашечный». Соблюдение равенства актива и пассива — главный принцип баланса.

Сумма всех статей актива баланса (показатели, характеризующие хозяйственные средства организации) равна сумме всех статей пассива баланса (показателей, характеризующих источники хозяйственных средств).

Данные баланса используются для контроля за величиной хозяйственных средств, их структурой, источниками, анализа финансового состояния организации, ее платежеспособности. Основной формой бухгалтерской отчетности, которая предоставляется в контролирующие органы и заинтересованным пользователям (банкам, контрагентам), является именно бухгалтерский баланс.

Применяемые в бухгалтерском учете активные и пассивные счета входят в Рабочий план счетов предприятия, утверждаемый руководителем. Данный документ относят к обязательной составляющей Учетной политики предприятия.

Определение понятия «счет»

Для группировки однородных по содержанию средств предприятия и их источников применяются соответствующие регистры.

Они называются счетами, движение каждого вида материальных активов, расчетов, капиталов представляется в них за определенный временной промежуток.

Бухгалтерские счета служат для обобщения сведений о конкретном виде актива (источника) за определенный промежуток времени, на их основании заполняются все существующие регистры учета (оборотно-сальдовая или мемориальная, шахматная ведомость, баланс с приложениями).

Запись хозяйственных операции на соответствующий счет производится на основании первичного документа.

Их обработка заключается в формировании итога (сальдо) или закрытии регистра.

После этого информация со счетов переносится в бухгалтерский баланс при соблюдении его основного правила – соответствия значений активной части и пассивов.

План счетов бухгалтерского учета

Группировка, объединение всех объектов бухгалтерского и налогового типа учетов согласно их характеристикам применяется на каждом предприятии.

Данная классификация утверждается законодательно и является обязательной к применению для всех налоговых резидентов на территории РФ.

Приказом Министерства Финансов РФ №94н утвержден перечень счетов и создана инструкция по их применению.

Всего перечень счетов содержит 99 позиций синтетического учета, к ним можно открывать аналитические расшифровки, которые дают более точную картину работы, функционирования организации.

Используется 60 позиций, остальные 39 составляют резерв, который может быть задействован при изменении или оптимизации бухгалтерского законодательства.

План счетов имеет следующие основные разделы:

1. Внеоборотные средства (нематериальные, основные).

2. Оборотные активы (сырье, производственные запасы, запасные части, материалы и т. д.).

3. Производственные затраты (калькуляционные и распределительные счета).

4. Товары, готовая продукция, реализация (себестоимость и продажи).

5. Денежные средства (в наличном и безналичном виде).

6. Расчеты (с различными контрагентами, поставщиками, покупателями).

7. Экономические, финансовые результаты (промежуточные и итоговые) и использование полученной прибыли.

8. Резервы и фонды предприятия.

9.Финансирование и кредиты.

10. Забалансовые счета.

Разделение счетов по отношению к балансу

По балансовому признаку разделяют бухгалтерские счета активные, пассивные и активно-пассивные. Они имеют индивидуальный номер и наименование.

Определение активных счетов

Активные счета — это счета бухгалтерского учёта, предназначенные для учёта состояния, движения и изменения хозяйственных средств по их видам.

На активных счетах отображена информация о средствах (в денежном эквиваленте), которые имеются в распоряжении организации, это могут быть банковские счета, имущество на складе и в эксплуатации.

Схема активного счета

На активных бухгалтерских счетах ведется учет движения активов предприятия, т.е. наличия, поступления и выбытия хозяйственных средств.

Схема активного счета выглядит следующим образом:

97 счет бухгалтерского учета

При необходимости расходования средств на активы, экономическую выгоду от которых можно будет получить только в предстоящих отчетных периодах, такие суммы относят на 97 счет бухгалтерского учета. Постепенно затраты с него переносятся на себестоимость объектов. Законодательно перечень статей затрат для отнесения их к будущим периодам ограничен двумя категориями, но бухгалтеру дается возможность использовать счет и в тех случаях, когда в Положениях о бухучете конкретный вариант расходов не прописан.

Что учитывается на 97 счете?

Расходы будущих периодов должны отвечать двум ключевым требованиям:

- их можно признать в качестве актива;

- они относятся сразу к нескольким отчетным периодам.

Положениями о бухгалтерском учете выделяется два направления расходования средств, которые позволяют относить затраты к будущим периодам:

- Расходы строительного характера, которые необходимо понести в предстоящем периоде.

- Расходы, связанные с приобретением лицензионного программного продукта.

Для первой группы затрат 97 счет бухгалтерского учета используется, например, при передаче материалов на стройплощадку. Нельзя под указанные статьи расходов подводить подписку на периодические издания или выплату отпускных персоналу, даже если был создан соответствующий резерв и его размера не хватило.

97 счет: проводки

Счет учета расходов, относящихся к будущим периодам, является финансово-распределительным. Если соотносить его функцию с принадлежностью к разделам баланса, определяя, 97 счет – активный или пассивный, то он выполняет роль активного счета. В дебете накапливаются расходы, а кредит показывает, какие счета материальных ценностей или финансовые фигурируют в осуществлении затрат.

Аналитика ведется в разрезе видов расходов на субсчетах:

- 97.01 при понесенных расходах по оплате труда в будущих периодах;

- 97.02 при расходовании средств на добровольное страхование персонала;

- счет 97.21, который предназначен для прочих расходов, относимых к предстоящим отчетным периодам.

Сч. 97 «Расходы будущих периодов» дебетуется в корреспонденциях с кредитом счетов:

- 25 или 26, когда часть расходов общепроизводственного или общехозяйственного характера, понесенных при проведении ремонта внеоборотных активов, учитывается в составе затрат будущих периодов.

- 70 и 69 в части отнесения на предстоящие периоды сумм заработной платы и начисленных на нее страховых взносов персоналу, который задействован в проведении ремонта соответствующих внеоборотных активов.

- 20 или 23 при отнесении затрат основного или вспомогательного производства на предстоящие периоды при одновременном дебетовании сч. 97.

- 10 при отнесении стоимости материалов.

- 41 при отражении товаров в составе затрат будущего периода.

- 43 при отнесении готовой продукции на предстоящие периоды.

Счет 97 кредитуется в момент признания расходов, соответствующие суммы списываются с него на:

- 20 или 23, 29 счет при формировании производственной себестоимости;

- 08 при списании расходов по капитальным вложениям;

- 79 при списании части затрат будущих периодов на обособленные подразделения, которые составляют отдельный баланс;

- 96 при списании средств из резерва в счет погашения расходов будущих периодов;

- 99 при наступлении форс-мажорной ситуации в виде стихийного бедствия, повлекшего дополнительные расходы по устранению причиненного ущерба.

Пример

ООО «Эстет» закупило лицензионные компьютерные программы на сумму 560 000 р. со сроком использования 6 лет. В бухучете делаются записи:

- Д60 – К51 при отражении оплаты за программы в сумме 560 000 р.

- По дебету счет 97 – К60 при оприходовании программ в сумме 560 000 р.

- Д26 – К97 проводка составляется ежемесячно на протяжении 6 лет для постепенного списания расходов будущих периодов в сумме 7777,78 р.

(560 000 / (12 х 6)).

97 счет: где отражается в балансе?

Для баланса важны дебетовые остатки по счету расходов будущих периодов, которые отражает общую сумму несписанных по состоянию на конкретную дату затрат. В соответствии с письмом Минфина от 06 июня 2013 года № 07-01-06/21876 затраты, относимые к следующему периоду, то есть 97 счет в балансе отражается в составе групп статей:

- «Запасы»;

- в качестве отдельной группы статей по разделу «Оборотных активов».

В какую строку баланса отнести 97 счет? Для отражения дебетовых остатков по этому счету можно использовать сразу несколько строчек в активе баланса:

- Строка 1110, в которой показывают нематериальные активы.

- Строка 1150, предназначенная для основных средств.

- Допускается отражать 97 счет в балансе по строке 1210 в составе запасов.

- Строка 1260 при отнесении к категории прочих оборотных активов, которые не были внесены ни в один другой раздел баланса.

Счет 97 в бухгалтерском балансе в каждом случае находит свое отражение в разных строках. Всегда следует ориентироваться на принадлежность расходов к определенной категории, смотреть на конечную цель производимых затрат.

Счет 97 бухгалтерского учета: характеристика и проводки

Бухгалтерский учет для упрощения записи операций использует специальные счета, на которых отражаются различные действия предприятия. Одним из важнейших направлений является счет 97, который называется «Расходы будущих периодов».

Его применение обусловлено необходимостью отражения обобщенных сведений, связанных с суммами расходов, которые были фактически понесены в рамках текущего отчетного периода и относятся к нему.

С теоретической точки зрения к данным издержкам может быть отнесено несколько ключевых направлений:

- расходы на реализацию и внедрение разработок;

- приобретение запасов в виде затрат незавершенной производственной деятельности;

- освоение природных благ и ресурсов;

- пользование активами нематериального плана;

- основные средства;

- авансы, выплаченные в целях оказания услуг.

Что относится к расходам будущих периодов

Традиционно под расходами предстоящих периодов на предприятиях понимают подготовительные затраты, которые придется понести организации в целях получения доходов в будущем времени. Согласно принципам существующего законодательства, по дебету могут фигурировать следующие расходные направления:

- право на пользование продуктами, относящимися к интеллектуальной собственности;

- подготовительные мероприятия и работы, например, сезонные, горные и пусковые труды;

- обслуживание кредитных обязательств;

- издержки на разработку и изготовление новых типов продукции;

- освоение новых фирм и предприятий, которые нуждаются в совершенствовании коммерческой деятельности;

- единовременные расходы, связанные с массовым набором сотрудников;

- капитальные ремонтные работы;

- арендная плата;

- процентные выплаты, начисление которых произведено на вексельную величину.

В качестве базы для отражения сумм в рамках расходного состава выступает первичный документ, который и является своеобразным подтверждением факта получения доходных поступлений в последующем времени. Это могут быть договорные обязательства, счета-фактуры, накладные и прочие идентичные бумаги.

Счет 97 в рамках бухгалтерского учета подразумевает использование отдельных подпунктов, рассмотрим их расшифровку более подробно:

- 97-1 – расходы, понесенные на оплатные мероприятия по труду будущих периодов;

- 92-2 – затраты предстоящих временных периодов на добровольное страхование сотрудников;

- 97-21 – издержки на прочие направления, которые появятся в рамках предстоящих периодов.

Как списать

По традиции списание расходных направлений, относящихся к предстоящим периодам, должно происходить в рамках одного учетного года. Исключением являются крупные затраты, которые понесены на подготовку производства, незавершенные работы, мероприятия по капитальному ремонту сооружений. Вдобавок к этому, списание затрат ни в коем случае не должно противоречить отдельным нормам и актам законодательства.

Если до закрытия и подписания бумаг бухгалтерии остается все меньший и меньший временной период, необходимо задуматься о списании этих направлений без допущения грубых ошибок.

Сделать это можно только в том случае, если соблюдать нормы действующего законодательства и грамотно выбрать методику списания ПБУ. Для этого следует обратить внимание на пример из практики.

В марте отчетного периода компания ООО «Актив» взяла право на применение прогрессивной компьютерной программы. В рамках лицензионного соглашения имеется установление о том, что программное обеспечение подлежит применению на протяжении трехлетнего периода.

Расходы на оплату права применения программы составили 21000 рублей в форме единовременного платежа. Рассмотрим несколько практических проводок, которые должен составить бухгалтер при оформлении данной операции:

- Дт 60 Кт 51 – внесение платежа в рамках лицензионного договора.

- Дт 97 Кт 60 – на сумму 21000 руб, означает фиксированный платеж за пользование ПО, который учтен в рамках состава РБП.

- Дт 20 (26, 44) Кт 97 – списание части фиксированной суммы платежа за год, она будет составлять 7000 руб.

Нормативная база

В качестве элементов нормативной базы по учетным операциям можно выделить несколько направлений. Компании при ведении бухгалтерского учета традиционно опираются на правительственные постановления, акты, нормативы, стандарты и законы. В Налоговом кодексе РФ определено, что признание расходов осуществляется в рамках того же периода, в котором они возникают на основании условий сделки.

Говоря простыми словами, в целях определения периода списания расходов налогоплательщик обязуется руководствоваться условностями документации, которая участвует в процессе оформления сделки. Если в документах указано, что расходные направления имеют отношение к нескольким отчетным годам, то осуществлять их учет при налогообложении прибыли следует на протяжении всего этого времени. Если срок не может быть определен на базе документов, компания должна заняться его определением в самостоятельном порядке.

С 2011 года как такового понятия не существует, однако счет по учету финансово-хозяйственных операций все еще имеется. В итоге получается своеобразная бухгалтерская законодательная загадка. В рамках Приказа Минфина России №186н от 24.12.2010 произошло внесение в этот счет определенных изменений. Они подразумевают классификацию по двум основным направлениям:

- В ББ больше не имеется отдельной строчки для РБП.

- Нынче списание этих расходов осуществляется по аналогии со стоимостью активов данного типа.

Согласно законодательству, данный пункт в настоящее время звучит как «расходы, понесенные организацией в рамках отчетного года, но имеющие отношение к последующим временным интервалам», и их отражение происходит согласно условиям признания активов, установленным нормативными правовыми актами. Опять же, в соответствии с действующими нормами законодательства, списание осуществляется в том порядке, который установлен для списания стоимости активов данного типа.

Ввод счета 97 в 1С — на видео.

С какими счетами применяется

В практической бухгалтерской деятельности данный счет используется совместно со следующими счетами.

Это распространенные направления 02 «Амортизация», 04 «НА», 05 «Амортизация, относящаяся к нематериальным активам». Помимо этого, счет коррелирует со строками 10 «Материалы», 16 «Отклонение в цене», 60 «Расчетные мероприятия с поставщиками», 68 «Расходы на налоги и сборы». По дебету строка также используется наряду со счетами 69 «Социальное страхование», 70 «Расчетные операции с персоналом», 71, 76, 79.

По кредиту

По кредиту счет целесообразно использовать с вложениями в долгосрочные депозиты (08), основную производственную работу (20), вспомогательные процессы (23), общепроизводственные издержки (25), расходы по продаже (44), расчеты по хозяйственной деятельности внутри фирмы (79), поступления и отчисления по текущим операциям (90), прочее (91).

Основные проводки

Если вести речь о расходных направлениях, связанных с ремонтными работами в отношении основных средств и активов, можно записать следующий набор проводок:

- Дт 97 Кт 25 (26) – доля общепроизводственных расходов в процессе ремонтных мероприятий;

- Дт 97 Кт 70 (69) – величина заработной платы и социальных сумм сотрудников, которые заняты в ремонтной сфере;

- Дт 97 Кт 20 (23) – эта проводка отображает долю вспомогательной производственной деятельности в процессе ремонта.

Если речь идет о списании некоторых элементов на расходы предстоящих периодов, можно сделать следующие записи:

- Дт 97 Кт 10 – материалы, находящиеся в составе расходных направлений будущих периодов;

- Дт 97 Кт 41 – товарные элементы, относящиеся к составу расходов будущих периодов;

- Дт 97 Кт 43 – готовые продуктовые единицы в рамках состава РБП.

Если рассматривать бухгалтерские записи по кредиту, можно выделить несколько основополагающих направленностей:

- Дт 08 Кт 97 – данная операция свидетельствует о том, что активы, находящиеся вне оборота, включены в стартовую стоимость;

- Дт 10 Кт 97 – запись говорит о том, что материалы, возвращенные из производственной деятельности, были приняты к учету;

- Дт 20 Кт 97 – признается направление затрат, связанное с ремонтом ОС, в рамках производственной себестоимости;

- Дт 23 Кт 97 – включается в себестоимость продукции расходная составляющая по расходам предстоящих периодов;

- Дт 29 Кт 97 – запись гласит о том, что в себестоимости признаются затраты по ремонтным мероприятиям;

- Дт 44 Кт 97 – в расходы на реализацию относятся издержки в будущих периодах, которые приходятся на текущий временной интервал;

- Дт 91 Кт 97 – списание части расходов по государственной регистрации за счет собственных активов;

- Дт 96 Кт 97 – произошло списание ремонтных затратных направлений.

Как закрыть счет

Своевременное и рациональное закрытие счета играет важную роль в рамках коммерческой работы предприятия, поскольку от этого зависит успех его деятельности. 97 счет, означающий расходы предстоящих периодов, не зависит от доходных направлений. Его закрытие традиционно осуществляется на затраты, которые отражены на счете 20, 26, 44.

Ежемесячно или ежеквартально происходит этот процесс, зависит от учетной политики отдельного конкретного предприятия.

Отражение счета 97 в 1С представлено в инструкции.