Содержание

- Как использовать счет 81: проводки

- Характеристика счета 81

- Основные проводки по счету 81

- Корреспонденция

- Применение 80 счёта в бухгалтерском учёте

- Типовые проводки по счёту 80 «Уставный капитал»

- Пример с проводками по увеличению размера уставного капитала

- Характеристика счета 80

- Проводки по 80 счету

- Аналитический учет и субсчета 80 счета

- Какова судьба выкупленных акций организацией

- Счет 81 в бухгалтерском учете

- Типовые проводки по счету 81

- Примеры операций и проводок по 81 счету

- Счет 81. Собственные акции (доли)

- Как счет 81 используется в бухгалтерском учете?

- Бухгалтерские проводки со счетом 81

- Пример оформления счета 81

- Проводки по 81 счету

- Счета, с которыми корреспондирует счет 81

- Отражение в балансе

- Собственные акции, выкупленные у акционеров

- Выкуп собственных акций у акционеров

- Продажа собственных акций, выкупленных у акционеров

- Счет 81 – проводки

Как использовать счет 81: проводки

На практике нередко случается, когда акционерное общество выкупает собственные акции либо общество с ограниченной ответственностью – долю в своем уставном капитале, принадлежащую другому лицу. В бухгалтерском учете для этого предназначен счет 81. Рассказываем, как компании учесть приобретенную часть собственного уставного капитала.

Характеристика счета 81

Согласно Плану счетов бухгалтерского учета финансово-хозяйственной деятельности организаций и Инструкции по его применению (утв. приказом Минфина России от 31.10.2000 № 94н), для указанных целей предназначен счет 81 «Собственные акции (доли)».

Отметим, что счет 81 носит активный характер. То есть остаток на нём может быть только по дебету.

Также см. «Когда не нужно платить налог с продажи акций».

Счет 81 служит для обобщения информации о наличии и движении своих акций, выкупленных акционерным обществом у акционеров для их последующей перепродажи или аннулирования.

Иные хозяйственные общества (ООО и др.) и товарищества используют счет 81 для учета доли участника, приобретенной самим обществом/товариществом для передачи другим участникам или 3-м лицам.

Основные проводки по счету 81

Как правило, проводки по счету 81 завязаны на двух ситуациях:

| Выкуп акционерным или иным обществом (товариществом) у акционера (участника) принадлежащих ему акций (доли) | В бухучете на сумму фактических затрат делают запись по дебету счета 81 и кредиту счетов учета денежных средств (50, 51, 52) |

| Аннулирование выкупленных акционерным обществом собственных акций (т. е. уставный капитал будет перерегистрирован в новом меньшем размере) | Проводят по кредиту счета 81 и дебету счета 80 «Уставный капитал» после выполнения этим обществом всех предусмотренных законом процедур.

Возникающую при этом на счете 81 разницу между фактическими затратами на выкуп акций (долей) и их номинальной стоимостью относят на счет 91 «Прочие доходы и расходы». |

Учтите, что не исключена ситуация, когда стоимость приобретения акций не соответствует их номинальной стоимости.

ПРИМЕР

Номинальная стоимость акции ЗАО «Гуру» – 2000 рублей, а цена выкупа – 2500 рублей. Возникшую разницу между номинальной стоимостью и стоимостью приобретения в размере 500 рублей (2500 руб. – 2000 руб.) относят на финансовые результаты организации в качестве прочего расхода.

Проводки по выкупу и аннулированию акции будут следующие:

Дт 81 – Кт 50, 51, 52 – 2500

Дт 80 – Кт 81 – 2000

Дт 91 «Прочие доходы и расходы» – Кт 81 – 500

Если вместо аннулирования акций (долей) организация данные акции или долю перепродаст, операции тоже проводят через счет 91:

Дт 51/52 и др. – Кт 91

Дт 91 – Кт 81

Теперь вы знаете, как закрыть 81 счет.

Корреспонденция

Счет 81 в проводках корреспондирует со следующими счетами:

|

По дебету |

По кредиту |

| 50 Касса

51 Расчетные счета 52 Валютные счета 55 Специальные счета в банках 91 Прочие доходы и расходы |

73 Расчеты с персоналом по прочим операциям

80 Уставный капитал 91 Прочие доходы и расходы |

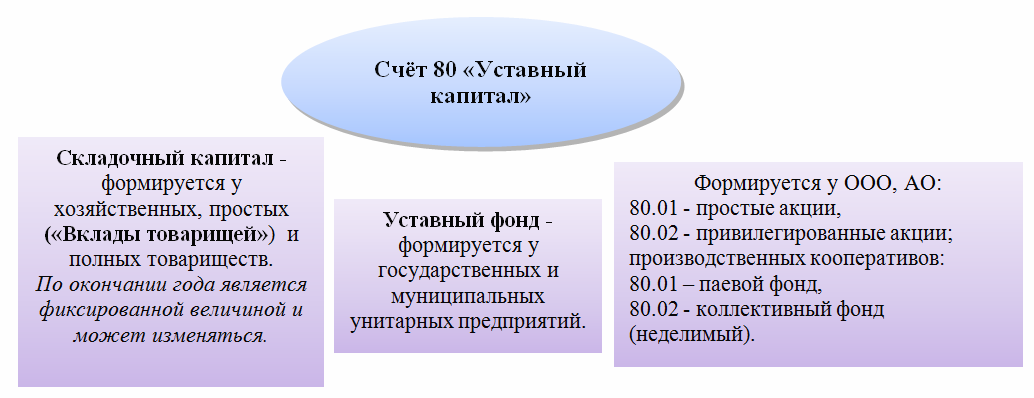

Счёт 80 бухгалтерского учета — это пассивный счет «Уставный капитал», открывает раздел Ⅶ «Капитал» плана счетов и служит для аккумулирования информации о состоянии и движении уставного капитала, иными словами «подушки безопасности» кредиторов. Рассмотрим применение 80 счёта в бухгалтерском учёте, типовые проводки и пример по увеличению размера уставного капитала.

Применение 80 счёта в бухгалтерском учёте

В зависимости от организационно-правовой формы, уставный капитал компаний может иметь разный размер, распределение по долям собственников и даже разное название: складочный капитал, уставной фонд и т.д. Виды уставного капитала представлены на рисунке:

Сальдо счёта 80 «Уставный капитал» отражает размер уставного капитала, который фиксируется в учредительных документах компании. Операции по формированию и увеличению либо уменьшению уставного капитала проводятся только по решению учредителей при внесении изменений в учредительные документы.

В аналитическом учёте по счёту 80 важно обеспечить отражение информации по учредителям, видам вкладов и договорам, стадиям формирования капитала и видам акций – в зависимости от формы собственности.

Важно! Уставный капитал АО /ООО равен номиналу стоимости их акций/долей участников, в независимости от фактически вложенной в них суммы.

Порядок формирования уставного капитала регулируют законодательство РФ и учредительные документы компании.

Типовые проводки по счёту 80 «Уставный капитал»

Так как это пассивный счёт, то все зачисления в уставный капитал отражаются по кредиту, а все уменьшения – по дебету счёта.

Основные проводки по счёту 80 «Уставный капитал» сформированы в таблице:

| Счёт Дт | Счёт Кт | Описание проводки | Документ-основание |

| 75 | 80 | Регистрация заявленной суммы УК | Учредительные документы, бухгалтерская справка |

| 08 | 75 | Фактическое поступление вкладов учредителей/участников (по субсчетам в зависимости от вида вклада) | Учредительные документы, бухгалтерская справка (Акт № ОС-14, н-р) |

| 82/83/84 | 80 | Зачисление в УК средств резервного капитала/добавочного капитала/прибыли. | Учредительные документы |

| 50,51,52,55/04,41 и т.д. | 80 | Зачисление вкладов товарищей по договору простого товарищества (денежные средства, имущество). Возврат – обратная проводка. | Учредительные документы, бухгалтерская справка |

| 80 | 84 | Списание с баланса убытка по отчётному году (размер УК = чистым активам) | Баланс, учредительные документы |

| 80 | 75 | Изъятие вкладов из УК учредителями, уменьшение номинала стоимости акций/неполная оплата после регистрации | Учредительные документы |

| 80 | 81 | Отражение уменьшения УК путём аннулирования выкупленных АО собственных акций/долей у акционеров/участников. | Учредительные документы, бухгалтерская справка |

Пример с проводками по увеличению размера уставного капитала

Уставный капитал АО «Весна» составляет 200 000 руб. и разделен на 100 акций с номиналом — 2 000 руб. соответственно, при этом:

- На конец года была проведена переоценка ОС и в результате первоначальная стоимость ОС увеличилась на 40 000 руб., а сумма накопленной амортизации на 20 000 руб. Соответственно, добавочный капитал вырос на 20 000 руб.

- На общем собрании акционеров было решено увеличить уставный капитал на указанную сумму путём конвертации всех акций АО «Весна» в акции большей номинальной стоимости – 1 200 руб. за единицу.

Бухгалтер АО «Весна» сформировал следующие проводки по счету 80 при увеличении размера уставного капитала:

| Счёт Дт | Счёт Кт | Сумма проводки, руб. | Описание проводки | Документ-основание |

| 01 | 83 | 40 000 | Дооценка первоначальной стоимости ОС | Документы по рыночной стоимости, ведомость по переоценке, инвентарная карточка учёта ОС |

| 83 | 02 | 20 000 | Дооценка амортизации по ОС | Бухгалтерская справка-расчёт |

| 83 | 80 | 20 000 | Увеличение УК | Учредительные документы |

Важно учесть, что в случае внесения вклада учредителем-юридическим лицом в счёт увеличения уставного капитала до момента официальной регистрации изменений в учредительных документах, ФНС может потребовать учесть его как безвозмездно полученные средства.

Поэтому, всегда должно быть указано в поле «целевое назначение» как «взнос в уставный капитал» в платёжном поручении или накладной, в зависимости от вида вклада.

Один из информаторов о размере собственных средств организаций – счет 80 в бухгалтерском учете. Величину показателя определяют учредительные документы. Начальную сумму устанавливают при создании компаний, изменения вносятся в процессе деятельности решениями общих собраний учредителей или единственного участника.

Характеристика счета 80

Экономическая функция регистра – начальное инвестирование для обеспечения деятельности вновь созданных компаний и минимальная обеспеченная имуществом гарантия партнерам в случае невыполнения предприятием взятых обязательств. В зависимости от организационно-правовой формы юридических лиц сальдо по счету 80 должно соответствовать:

- Общей стоимости выпущенных в момент регистрации акционерным обществом акций по номинальной цене;

- Уставному фонду государственных, муниципальных организаций;

- Складочному капиталу простых товариществ;

- Начальному капиталу обществ с ограниченной ответственностью;

- Паевому фонду коммерческих и некоммерческих кооперативов.

Какой счет 80 — активный или пассивный? Финансовая сущность активных регистров учета – отображать информацию о средствах, которыми может оперировать организация, а пассивных – показывать источники этих активов. Так как экономическое назначение уставного (складочного, паевого, акционерного) капитала – аккумулятор денежных и материальных ценностей с целью дальнейшего использования, то можно утверждать, что счет 80 относится к пассивным регистрам.

Законодательно для коммерческих частных и государственных структур устанавливается минимальный размер исходных инвестиций, которые должны быть оплачены наличными или безналичными деньгами (ст. 66.2 ГК РФ):

|

Сумма, тыс. руб. |

Тип предприятия |

|

300 000,00 |

Банки |

|

90 000,00 |

Кредитные учреждения |

|

120 000,00 |

Страховые организации |

|

100 00,00 |

ПАО |

|

10,00 |

ООО, АО, производственные кооперативы |

|

39 000,00 (с 01.07.2017г.) |

Унитарные учреждения |

Если уставный капитал принят учредителями в большем размере, то превышение над минимум может быть внесено другими активами.

Проводки по 80 счету

Первыми записями в бухгалтерии будут операции, связанные с формированием исходных инвестиций для начала хозяйственной деятельности – Дт 75 Кт 80: отражена величина уставного фонда ООО, кооперативов, или номинальной стоимости акций АО и ПАО согласно решению учредителей № 1 («О создании организации») и начислен долг участников перед предприятием.

В процессе ведения предприятием хозяйственной деятельности сальдо 80 счета остается кредитовым и отражается в балансе по строке 1310. Для заинтересованных лиц (инвесторы, банки, партнеры) показатель имеет важное значение: участвует в анализе финансовой состоятельности фирмы в качестве переменной для выведения коэффициентов определения платежеспособности.

В простых товариществах счет 80 формируется, минуя промежуточный 75 «Расчеты с учредителями», то есть кредитуется напрямую с регистрами учета ценностей. Пример – получены от участников основные средства и оборотные средства:

|

Дебет |

Кредит |

Сумма |

|

01 |

80 |

10 000 000,00 |

|

51 |

80 |

5 000 000,00 |

На протяжении времени функционирования компаний решением участников начальное имущество увеличивается или уменьшается (но не менее законодательно утвержденной нормы). Изменения происходят в связи:

- С дополнительной эмиссией ценных бумаг;

- Падением номинальной стоимости акций или их сокращением;

- Принятии новых членов или выхода учредителей;

- Распределения прибыли, покрытия убытков;

- Превышения уставного капитала над объемом чистых активов.

Типовые проводки по счету 80 в случае увеличения первоначального размера:

|

Дебет |

Кредит |

Операция |

|

75 |

80 |

Дополнительные денежные или имущественные вклады, акции |

|

83 |

80 |

В результате переоценки валютных, внеоборотных активов образовались добавочные средства, на сумму которых увеличен уставный фонд. |

|

84 |

80 |

Распределена прибыль |

Счет 80 «Уставный капитал» проводки по дебету регистрирует в случае уменьшения величины исходных инвестиций в корреспонденции с регистрами:

- 81 – приобретение обществом собственных ценных бумаг у участников и их погашение;

- 84 – возмещение убытка, полученного на конец отчетного периода;

- 75 – снижение номинальной стоимости долей вкладов учредителей или акций, изъятие имущества унитарных предприятий;

- 01 — возврат основных средств, внесенных в виде вкладов простого товарищества, производственных кооперативов, некоммерческих структур.

Аналитический учет и субсчета 80 счета

Дополнительные регистры сведений об уставном фонде открывают для раскрытия информации по заявленным в уставе и оплаченным суммам, видам акций и взносов. Законодательно количество и тип субсчетов не утверждены, принципы построения и раскрытия сведений определяются компаниями самостоятельно, конкретизируются в учетной политике.

Примерно структурировать информацию счет 80 «Уставный капитал» может по следующим параметрам:

- Стоимость, указанная в регистрационных документах;

- Внесенная сумма;

- Денежные взносы;

- Имущественные доли;

- Выкупленные ценные бумаги;

- Паевой фонд коммерческих и некоммерческих объединений граждан;

- Коллективные оборотные средства кооперативов;

- Виды акций;

- Покрытие убытка, распределение прибыли.

Для анализа информации о своевременности оплаты, типам и размерам начислений счет 80 в бухгалтерском учете строится по каждому участнику организаций. Изменение характера уставного капитала фиксируется внутренними проводками между субсчетами.

Счет 81 бухгалтерского учета — это активный счет «Собственные акции, выкупленные у акционеров». Содержит сведения о собственных акциях организации, выкупленных у акционеров. С помощью типовых проводок и наглядных примеров рассмотрим специфику использования 81 счета в бухгалтерском учете.

Какова судьба выкупленных акций организацией

Выкуп обычно происходит по требованию акционеров. Выкупленные акции становятся собственностью организации. В дальнейшем выкупленные акции:

- Перепродаются;

- Аннулируются;

- Распределяются между акционерами, если это акционерное общество работников (народное предприятие). Редкая форма коллективного хозяйствования в России. Около 200 предприятий являются народными в нашей стране.

Счет 81 в бухгалтерском учете

Сальдо по 81 счету только дебетовое или нулевое.

Организация аналитического учета по счету 81:

Особенности применения 81 счета в бухгалтерском учете:

- Несмотря на то, что счет 81 имеет название «Собственные акции, выкупленные у акционеров», однако этим счетом пользуются не только АО, но и ООО, когда выкупают доли в уставном капитале у участников.

- Также это единственный счет в бухгалтерском учёте, показатели дебетового сальдо которого отражаются в пассиве бухгалтерского баланса в круглых скобках. А именно в разделе 3 «Капитал резервы» баланса по строке 1320 «Собственные акции, выкупленные у акционеров».

Покажем это на примере. Предположим, по данным организации на 31.12.2016г.:

| № | Показатели | Сумма в руб. |

| 1 | Сальдо кредитовое по счету 80 | 120 000 000 |

| 2 | Сальдо дебетовое по счету 81 | 8 000 000 |

Тогда в разделе 3 бухгалтерского баланса на 31.12.2016г. будет следующая запись (тыс.руб.):

Так как счет 81 активный, а отражается счет в пассиве баланса, поэтому сумма показана в скобках.

Возникает вопрос: почему активный счет 81 не отражается в активе баланса?

Ответ: единственная строка в активе баланса, куда могут быть отнесены собственные акции, выкупленные у акционеров это финансовые вложения. Но, согласно п.3 ПБУ 19/02 вышеперечисленные акции не относятся к финвложениям. Счет 81 тесно связан, в частности, с уставным капиталом, поэтому отражается в разделе капитал баланса, но, конечно, со знаком минус (в скобках).

Типовые проводки по счету 81

| Дебет | Кредит | Содержание хозяйственной операции |

| По дебету счета 81 | ||

| 81 | 50,51,52,55 | Оплата собственных акций, выкупленных у акционеров |

| 81 | 91.1 | Доход от продажи акций |

| По кредиту счета 81 | ||

| 73 | 81 | Собственные акции организации выкуплены ее сотрудниками |

| 80 | 81 | Аннулированы собственные акции, выкупленные у акционеров |

| 91.2 | 81 | Расход от продажи акций |

Примеры операций и проводок по 81 счету

Пример №1. Выкуп акций и дальнейшая их продажа

Допустим, по заявлению акционера, который является работником организации, ПАО выкупает 1500 акций номиналом 1 рубль и ценой выкупа 2300 руб. Далее ПАО продает акции физ.лицу по цене 2400 руб. Реестр акционеров ведет депозитарий.

Проводки по 81 счету, сделанные в организации:

| Дт | Кт | Сумма (руб.) | Содержание хозяйственной операции | Документ |

| 81 | 73* | 3 450 000 | Выкуп акций. В депозитарии акции списываются со счета акционера и зачисляются на счет организации по номиналу | Выписка из реестра акционеров |

| 73 | 51 | 3 450 000 | Оплата за акции | Выписка банка |

| Дальнейшая продажа акций | ||||

| 51 | 75 | 3 600 000 | Поступление денег за проданные акции. В депозитарии акции списываются со счета организации и зачисляются на счет физлица- акционера по номиналу | Выписка банка |

| 75 | 81 | 3 450 000 | Акции списаны с бухучета | Выписка из реестра акционеров |

| 75 | 91 | 150 000 | Доход от продажи акций | Бухгалтерская справка-расчет |

Пример 2. Выкуп доли имуществом организации

Допустим, участник ООО физическое лицо написало заявление о выходе из общества в апреле 2016г. Доля приобретена в феврале 2011г. По обоюдному согласию, выкуп доли осуществляется передачей офисного помещения административного здания площадью 19 кв.м. Организация на УСН с налогообложением «доходы минус расходы».

Таблица показателей для отражения хозяйственной операции на счетах учета:

| № | Показатели | Сумма (руб.) |

| 1. | Номинальная стоимость доли участника | 5 000 |

| 2. | Действительная стоимость доли участника, рассчитанная из стоимости чистых активов организации за последний отчетный период, предшествующий дню подачи заявления о выходе из общества | 800 000 |

| 3. | Рыночная цена офисного помещения по данным независимого оценщика | 830 000 |

| 4. | Балансовая стоимость административного здания площадью 2000м2 | 86 000 000 |

| 5. | Начисленная амортизация по административному зданию | 9 684 211 |

| 6. | Балансовая стоимость офисного помещения, (86000000руб./2000м2*19м2) | 817 000 |

| 7. | Начисленная амортизация по офисному помещению (9684211/2000*19) | 92 000 |

Проводки, сделанные в организации, где счет 01/в – выбытие ОС:

| Дт | Кт | Сумма (руб.) | Содержание хозяйственной операции | Документ |

| 81 | 75 | 800 000 | Задолженность ООО | Заявление участника |

| 75 | 91 | 800 000 | Списана задолженность | Акт о приемке-передаче объекта ОС |

| 01/в | 01 | 817 000 | Списана балансовая стоимость офисного помещения | Акт о приемке-передаче объекта ОС |

| 02 | 01/в | 92 000 | Списана амортизация офисного помещения | Акт о приемке-передаче объекта ОС |

| 91 | 01/в | 725 000 | Списана остаточная стоимость офисного помещения | Акт о приемке — передаче объекта ОС, справка расчет:

817 000-92 000=725 000 |

| НДФЛ | ||||

| Физлицо, в нашем случае, не платит НДФЛ. Так как с 1 января 2011 года введена норма (п. 17.2 ст. 217 НК РФ), согласно которой освобождаются от обложения налогами доходы, полученные при продаже доли, если на дату совершения сделки права на них принадлежали собственнику непрерывно более 5 лет. Данная норма распространяется и на доли в УК, приобретенные с 1 января 2011 года. | ||||

| Если бы доля была приобретена ранее 2011г., то налоговая база по НДФЛ составила бы в нашем примере 825000 руб. (830 000-5 000) | ||||

Счет 81. Собственные акции (доли)

В данной статье будет рассмотрен еще один активный счет бухгалтерского учета – счет 81 «Собственные акции (доли)». С его помощью фиксируются сведения о собственных акциях компании, выкупленных у акционеров. Учет проводится при помощи стандартных проводок соответствующих операций.

Как счет 81 используется в бухгалтерском учете?

Бухучет средств уставного капитала (покупка и продажа акций) ведется на пассивном счете 80. Однако возникают ситуации, когда организация выкупает доли ценных бумаг у своих же акционеров. Счет 81 предназначен для учета подобных действий. Необходимость использования этого счета прописывается в учетной политике предприятия.

Счет 81 – активный. Сальдо по нему может быть положительным или нулевым.

Для организации аналитики необходимо открывать субсчета по каждой группе акций и каждой доле.

Счетом могут пользоваться не только акционерные общества, но и ООО (в случае выкупа долей уставного капитала). Выкуп ценных бумаг происходит по требованию акционера. В дальнейшем эта форма вложения переходит в разряд собственности компании и владелец вправе распоряжаться ею:

- перепродать;

- аннулировать;

- распределить между остальными акционерами.

Решение принимается руководством компании или лицом, располагающим контрольным пакетом акций предприятия.

Бухгалтерские проводки со счетом 81

К числу типовых проводок по счету 81 следует отнести:

| Корреспонденция по дебету | Корреспонденция по кредиту | Наименование операции |

|---|---|---|

|

50, 51, 52, 55 |

Акции были выкуплены у акционеров за счет средств с р/счета или из кассы. Оплата может быть произведена валютой | |

| Поступил доход от реализации акций | ||

| Сотрудники компании выкупили собственные акции | ||

| Акции, приобретенные у собственных акционеров, были аннулированы | ||

| Зафиксированы расходы, возникшие от продажи акций |

Данные счета 81 отражаются в пассиве бухгалтерского баланса по строке 1320. Информация закрывается в круглые скобки, поскольку счет является активным, но отражается в пассиве баланса.

Пример оформления счета 81

Компания «Интегра» – это акционерное общество, занимающееся продажей драгоценных металлов. Для пополнения оборотных средств компания выпустила и продала собственные акции на сумму 1 млн рублей. Через год два акционера потребовали выкупить у них акции на сумму 100 тыс. рублей. Возникли расходы по продаже на сумму 5 тыс. рублей. После выкупа ценные бумаги были приобретены другими сотрудниками, но уже с учетом перерасчета – за 110 тыс. рублей. В бухгалтер сформировал следующие проводки:

- Дт. 81 – Кт. 51 – 100 000 рублей

Акции были выкуплены у двух акционеров. Оплата произведена с расчетного счета компании.

- Дт. 91.2 – Кт. 81 – 5 000 рублей

Расходы, возникшие в связи с выкупом ценных бумаг.

- Дт. 73– Кт. 81 – 110 000 рублей

Сотрудники выкупили акции, но уже по новой цене.

- Дт. 81 – Кт. 91.1 – 110 000 рублей

Поступил доход от продажи акций другим акционерам.

Резюме: компания «Интегра» продала акции на миллион рублей, однако позже часть акций была выкуплена с небольшими денежными потерями. Ущерб возместили, продав акции другим сотрудникам с учетом переоценки.

Проводки по 81 счету

Счет 81 «Собственные акции (доли)» используется, в основном, в акционерных обществах для отражения информации об акциях предприятия, выкупленных с целью перепродажи или аннулирования.

В компаниях, имеющих другой вид организации хозяйственной деятельности, счет применяется для выделения доли, выкупленной обществом (товариществом) у участника для последующей перепродажи или передачи.

Счета, с которыми корреспондирует счет 81

Этот счет является активным. При выкупе организацией (обществом, товариществом) у участника его акций (доли), они отражаются по Дт счета.

Аннулирование выкупленных акций отражается по Кт счета, в корреспонденции со счетом уставного капитала.

Принятие к учету акций

ПАО «Селена» выкупило у акционеров 10 акций по 950 рублей за акцию. Стоимость акции по номиналу составляет 1000 рублей.

| Дт | Кт | Описание операций | Сумма | Документ |

| 81 | 75 | Оприходованы собств. акции | 9500 | Бухгалтерская справка |

| 75 | 51 | Оплачена покупка акций | 9500 | Платежное поручение исх. |

Если выплата за акции происходит в течение месяца или квартала после подачи заявления, возможно обойтись одной проводкой:

| Дт | Кт | Описание операции | Сумма | Документ |

| 81 | 51 | Отражен выкуп акций | 9500 | Платежное поручение исх. |

Если участник является физлицом, необходимо начислить НДФЛ:

| Дт | Кт | Описание операций | Сумма | Документ |

| 75 | 68 | Начислена сумма НДФЛ( 9500*13%) | 1235 | Бухгалтерская справка |

В этом случае сумма перечисление будет выглядеть так:

| Дт | Кт | Описание операции | Сумма | Документ |

| 75 | 51 | Перечисление за акции( 9500 — 1235) | 8265 | Платежное поручение исх. |

| 68 | 51 | Перечисление НДФЛ | 1235 | Платежное поручение исх. |

Для выкупа собственных акций у организации может быть несколько причин:

- расчет обеспечить более выгодные условия на рынке;

- стремление увеличить размер прибыли на акцию;

- предотвращение попытки враждебного поглощения;

- получение в собственное распоряжение дополнительных акций для собственной деятельности, и др.

Покупка собственных акций не считается приобретением актива. Фактически, эта операция уменьшает активы.

Купленные акции не принимаются при подсчете балансовой стоимости, поскольку не находятся в обращении.

Продажа акций

После выкупа акций совет директоров ПАО «Селена» решил продать 8 акций по 1100 рублей за акцию.

| Дт | Кт | Описание операции | Сумма | Документ |

| 62(76) | 91.1 | Отражение продажной стоимости акций(1100*8) | 8800 | Акт, бух.справка |

| 91.2 | 81 | Списание учетной стоимости акций(950*8) | 7600 | Бух. справка |

| 51 | 62(76) | Отражено поступление ДС от продажи акций | 8800 | Выписка банка |

| 91.9 | 99 | Отражен финансовый результат (8800 — 7600) | 1200 | Бух. справка |

В случае продажи (передачи) акций другому участнику внутри организации, эти операции повлияют только на аналитику счета 81, но не на общий итог.

Уменьшение УК за счет выкупленных акций

ПАО «Березовая роща» выкупило 500 акций по цене 20 рублей за акцию, стоимость акций по номиналу — 25 рублей.

Поскольку акции были проданы третьей стороне, советом учредителей было принято решение уменьшить на эту сумму уставный капитал.

| Дт | Кт | Описание операций | Сумма | Документ |

| 80 | 81 | Уменьшение уставного капитала (500*25) | 12500 | Бухгалтерская справка |

| 81 | 91.1 | Отражение разницы между стоимостью покупки и номиналом(25*500 — 20*500) | 2500 | Бухгалтерская справка |

Сумма превышения номинальной стоимости над покупной ценой (2500 рублей) отражается на счете доходов и при расчете налога на прибыль учитывается в составе внереализационных доходов.

Отражение в балансе

В бухгалтерской Форме №1 собственные акции (доли), выкупленные у своих участников, отражаются в строке 1320 (дебетовое сальдо счета 81).

Эту строку заполняют как АО, так и ООО, но в последних речь идет не об акциях, а о долях в уставном капитале.

Собственные акции, выкупленные у акционеров

Собственные акции, выкупленные у акционеров, представляют собой акции, обыкновенные или привилегированные, которые были выпущены компанией и ею же впоследствии выкуплены, но не перепроданы и не изъяты из обращения. Как правило, выкуп собственных акций осуществляется компанией на рынке.

В ряде стран выкуп собственных акций является достаточно распространенным. Существует несколько причин, по которым компания, возможно, выкупает собственные акции:

- Желает иметь акции в распоряжении, чтобы предложить их своим сотрудникам в рамках планов опционов на покупку акций;

- Пытается обеспечить более выгодные рыночные условия для собственных акций;

- Желает увеличить размер прибыли на акцию;

- Желает иметь дополнительные акции в распоряжении, чтобы использовать их позднее в собственной деятельности, например, при покупке других компаний;

- Пытается предотвратить попытку враждебного поглощения компании.

При выкупе собственных акций активы и собственный капитал акционеров компании сокращаются. В отличие от покупки акций других компаний подобная операция не считается приобретением актива. Собственные акции, выкупленные у акционеров, представляют собой акционерный капитал, который был выпущен, но более не находится в обращении. Компания может удерживать собственные акции, выкупленные у акционеров, в течение неопределенного периода времени, произвести их повторный выпуск или изъять из обращения.

Собственные акции, выкупленные у акционеров, как и невыпущенные акции, не несут никаких прав до тех пор, пока не будет произведен их выпуск. У собственных акций, выкупленных у акционеров, нет права голоса, права на дивиденды в денежной форме или в форме акций, права на активы при ликвидации компании.

Собственные акции, выкупленные у акционеров, не считаются находящимися в обращении при подсчете балансовой стоимости. Однако между невыпущенной и выкупленной собственной акцией есть одна существенная разница: акция, которая первоначально была выпущена по номинальной стоимости или выше и была полностью оплачена и впоследствии выкуплена, может быть повторно выпущена по цене, ниже номинальной стоимости, без каких-либо отрицательных последствий.

Выкуп собственных акций у акционеров

Когда выкупается собственная акция, то она, как правило, учитывается по себестоимости. Операция уменьшает как активы, так и собственный капитал акционеров компании. Допустим, что 15 сентября корпорация «Кэпрок» выкупает 1 000 штук собственных акций по рыночной цене 50 за акцию. Эта операция учитывается следующим образом:

|

Сент. 15 |

Собственные обыкновенные акции, выкупленные у акционеров |

50 000 |

|

Денежные средства Выкуплено 1 000 обыкновенных акций компании |

50 000 |

Обратите внимание, что собственные акции, выкупленные у акционеров, учитываются по себестоимости. Номинальная, объявленная стоимость, либо цена первоначального выпуска акций не принимаются во внимание. Следует также отметить, что в некоторых странах, например, в Новой Зеландии, компания обязана изымать из обращения выкупленные собственные акции.

Раздел собственного капитала акционеров в балансе корпорации «Кэпрок» будет показывать стоимость собственных акций, выкупленных у акционеров как вычет из общей суммы акционерного капитала и нераспределенной прибыли:

|

Акционерный капитал |

|

|

Обыкновенные акции — номинальная стоимость — 5, выпущенных — 30 000, |

150 000 |

|

Эмиссионный доход |

30 000 |

|

Итого акционерного капитала |

180 000 |

|

Нераспределенная прибыль |

900 000 |

|

Итого акционерного капитала и нераспределенной прибыли |

1 080 000 |

|

Минус собственные выкупленные обыкновенные акции |

50 000 |

|

Итого собственного капитала акционеров |

1 030 000 |

Обратите внимание на то, что количество выпущенных акций и, соответственно, уставный капитал не изменились, несмотря на то, что количество акций, находящихся в обращении, уменьшилось в результате операции.

Продажа собственных акций, выкупленных у акционеров

Выкупленные собственные акции могут быть проданы по себестоимости, выше или ниже ее. Допустим, что 15 ноября корпорация «Кэпрок» продает по 50 за акцию все имеющиеся у нее 1 000 выкупленных собственных акций. Проводка, отражающая операцию:

|

Нояб. 15 |

Денежные средства |

50 000 |

|

|

Собственные обыкновенные акции, Повторно выпущено 1 000 штук собственных акций, |

50 000 |

Когда выкупленные собственные акции продаются по цене, превышающей их себестоимость, то сумма превышения цены продажи над себестоимостью должна быть отражена по кредиту счета «Эмиссионный доход — собственные акции, выкупленные у акционеров». Признание разницы в ценах в качестве прибыли не допускается.

Теперь допустим, что 15 ноября корпорация «Кэпрок» продает по 60 за штуку 1 000 имеющихся у нее выкупленных собственных акций. Проводка, отражающая повторный выпуск, будет следующей:

|

Нояб. 15 |

Денежные средства |

60 000 |

|

|

Собственные обыкновенные акции, |

50 000 |

||

|

Эмиссионный доход — собственные акции, |

10 000 |

||

|

Продажа 1 000 собственных акций, |

Если собственные акции, выкупленные у акционеров, продаются по цене, ниже их себестоимости, то разница должна вычитаться из суммы на счете «Эмиссионный доход — собственные акции, выкупленные у акционеров». В случаях, когда такого счета нет или существующего сальдо по этому счету недостаточно для покрытия превышения себестоимости над ценой повторного выпуска, оставшаяся сумма поглощается за счет суммы на счете «Нераспределенная прибыль».

Признание разницы в ценах в качестве убытка не допускается. Допустим, что 15 сентября корпорация «Кэпрок» выкупила 1 000 собственных обыкновенных акций на рынке по цене 50 за каждую. 15 октября компания продает 400 выкупленных акций по 60 за штуку, а оставшиеся 600 акций — 15 декабря по 42 за штуку. Проводки, отражающие операции, выглядят следующим образом:

|

Сент. 15 |

Собственные обыкновенные акции, Денежные средства Выкуплено 1 000 собственных акций по 50 |

50 000 |

50 000 |

|

Окт. 15 |

Денежные средства |

24 000 |

|

|

Собственные обыкновенные акции, |

|

20 000 |

|

|

Эмиссионный доход — собственные акции, Продажа 400 собственных акций, |

|

4 000 |

|

|

Дек. 15 |

Денежные средства |

25 200 |

|

|

Эмиссионный доход — собственные акции, |

4 000 |

|

|

|

Нераспределенная прибыль |

800 |

|

|

|

Собственные обыкновенные акции, Продажа 600 собственных акций, |

|

30 000 |

В проводке от 15 декабря дебетуется счет «Нераспределенная прибыль» на сумму 800, так как 600 акций были проданы за 4 800, что ниже себестоимости. Эта сумма превышает на 800 сумму акционерного капитала, полученную при продаже 400 акций 15 октября.

Счет 81 «Собственные акции (доли)»

Счет 81 «Собственные акции (доли)» предназначен для обобщения информации о наличии и движении собственных акций, выкупленных акционерным обществом у акционеров для их последующей перепродажи или аннулирования. Иные хозяйственные общества и товарищества используют этот счет для учета доли участника, приобретенной самим обществом или товариществом для передачи другим участникам или третьим лицам.

При выкупе акционерным или иным обществом (товариществом) у акционера (участника) принадлежащих ему акций (доли) в бухгалтерском учете на сумму фактических затрат делается запись по дебету счета 81 «Собственные акции (доли)» и кредиту счетов учета денежных средств.

Аннулирование выкупленных акционерным обществом собственных акций проводится по кредиту счета 81 «Собственные акции (доли)» и дебету счета 80 «Уставный капитал» после выполнения этим обществом всех предусмотренных процедур. Возникающая при этом на счете 81 «Собственные акции (доли)» разница между фактическими затратами на выкуп акций (долей) и номинальной стоимостью их относится на счет 91 «Прочие доходы и расходы».

Счет 81 «Собственные акции (доли)» корреспондирует со счетами:

| по дебету | по кредиту |

| 50 Касса 51 Расчетные счета 52 Валютные счета 55 Специальные счета в банках 91 Прочие доходы и расходы |

73 Расчеты с персоналом по прочим операциям 80 Уставный капитал 91 Прочие доходы и расходы |

Активный счет 81 предназначается для сбора и отражения сведений относительно собственных акций предприятия, а также долей. Используется в основном акционерными обществами в целях формирования информации по выкупленным для аннулирования (реализации) акций. Организациями других правовых форм применяется для учета данных по выделенным долям при выходе участников из ООО. Рассмотрим, как выполняются типовые проводки по сч. 81.

Нередко в процессе деятельности акционерных обществ по требованиям акционеров происходит выкуп акций у непосредственных владельцев. В дальнейшем подобные операции оформляются в зависимости от цели выкупа:

- Перепродажа.

- Аннулирование.

- Новое распределение между акционерами.

Собирательный счет 81 в бухгалтерском учете «работает» по принципу активных счетов, то есть с увеличением оборотов по дебету – при выкупе акций/долей, и уменьшением оборотов по кредиту – при аннулировании акций/долей. Конечное сальдо по сч. 81 бывает только дебетовым или же «нулевым». Аналитический учет организуется по акционерам/участникам предприятия, видам акций (номинал, стоимость, количество) и долей.

Обратите внимание! В бухбалансе ф. 1 счет 81 отражается только в круглых скобках по стр. 1320 раздела 3 Пассива, поскольку сам счет относится к активным, но содержит данные о капитале и резервах организации. Согласно п. 3 ПБУ 19/02 к финвложениям собственные акции/доли не относятся.

Счет 81 – проводки

Счет 81 корреспондирует по кредиту различных счетов учета денежных средств – 50, 55, 52, 51 при расчетах за выкупленные акции/доли с формированием типовых проводок:

- Д 81 К 50 (52, 51, 55, 50) – произведена оплата за выкуп акций/долей.

- Д 81 К 91.1 – отражена выручка от реализации акций/долей.

Корреспонденция по дебету выполняется со счетами – 73, 91, 80 при продаже или аннулировании акций, а также для отражения фактических затрат по реализации. Проводки:

- Д 73 К 81 – отражен выкуп сотрудниками компании акций.

- Д 80 К 81 – произведено аннулирование ранее выкупленных акций.

- Д 91.2 К 81 – сформирована разница по выкупленным акциям (между фактическими расходами и номинальной ценой).

Пример – выкуп акций в целях дальнейшей перепродажи

Допустим, АО выкупает у своих текущих акционеров 20 акций по цене 750 руб. за одну штуку. Номинальная цена составляет 900 руб. Дальнейшая реализация произведена по цене 1000 руб. за одну акцию. Проводки:

- Д 75 К 51 на 15 000 руб. – оплачен выкуп 20 акций.

- Д 81 К 75 на 15 000 руб. – оприходованы 20 акций. Обе проводки можно объединить, если фактический расчет произведен в течение одного отчетного периода.

- Д 62 (76) К 91.1 на 20 000 руб. – отражена реализация 20 акций.

- Д 91.2 К 81 на 18 000 руб. – списаны акции по номинальной цене.

- Д 51 К 62 (76) на 20 000 руб. – поступили средства за реализованные 20 акций.

- Д 91.9 К 99 на 2000 руб. – сформирована прибыль по реализации акций.

Обратите внимание! Если акции выкупаются у физлица, предприятие не признается налоговым агентом по НДФЛ, то есть гражданин обязан заплатить налог в бюджет самостоятельно (письмо Минфина РФ № 03-04-07/15250 от 4.04. 2014 г.).