Содержание

- Счет 79 в бухгалтерском учете

- Проводки по счету 79 «Внутрихозяйственные расчёты»

- Примеры операций и проводок по 79 счету

- Счет 79: внутрихозяйственные расчеты. Пример, проводки

- Бухгалтерский счет 79: его использование

- Типовые операции по счету 79 на примерах

- Федеральный закон от 27 июля 2004 г. N 79-ФЗ «О государственной гражданской службе Российской Федерации» (с изменениями и дополнениями)

- Счет 79 бухгалтерского учета

- Субсчета к 79 счету бухгалтерского учета

- Учет расчетов на счете 79

- Счет 79 «Внутрихозяйственные расчеты»

- Счет 79. Внутрихозяйственные расчеты

- Как счет 79 используется в бухгалтерском учете?

- Субсчета и аналитика

- Взаимодействие с другими счетами

- Пример оформления счета 79

Счет 79 бухгалтерского учёта — это активно-пассивный счет «Внутрихозяйственные расчёты», служит для обобщения информации по всем видам расчётов с обособленными подразделениями, находящихся на отдельном балансе компаний: филиалы, представительства, отделения и другие, а именно по:

- выделенному имуществу,

- взаимному отпуску материальных ценностей;

- продаже товаров, работ и услуг;

- передаче расходов общеуправленческой деятельности;

- оплате труда работникам подразделений и т.п.

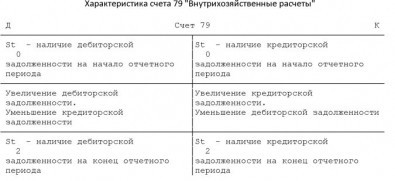

Счет 79 в бухгалтерском учете

Схема движений по дебету и кредиту 79 счета «Внутрихозяйственные расчёты»:

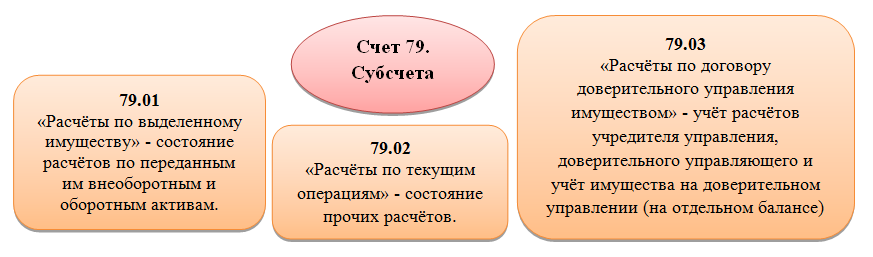

Субсчета по счету 79 представлены на рисунке:

Аналитический учет по счёту 79 «Внутрихозяйственные расчёты» бухгалтерского учёта ведут по:

- каждому обособленному подразделению предприятия на отдельном балансе;

- каждому договору доверительного управления имуществом.

Проводки по счету 79 «Внутрихозяйственные расчёты»

Корреспонденция и основные проводки по счёту «Внутрихозяйственные расчёты» представлены в таблице:

| Счёт Дт | Счёт Кт | Описание проводки |

| 79 | 01/04/05/07/

43/58 и т.п. |

Передача имущества обособленному подразделению (далее — ОП) и доверительному управляющему (у головной организации и учредителя управления). Принятие имущества ОП и доверительным управляющим – обратная проводка.

Возврат имущества при закрытии ОП /прекращении договора доверительного управления (в ОП). Имущество учтено в головной организации – обратная проводка. |

| 79 | 02 | Накопленная амортизация по полученному имуществу от ОП. Отражение сумм – обратная проводка. |

| 79 | 20/23/29 | Отражение оказания услуг ОП |

| 79 | 25/26 | Списание части управленческих расходов на ОП |

| 79 | 50/51/52/55 | Отражение перечисления денежных средств ОП |

| 79 | 60 | Принятие на оплату счетов от поставщиков/подрядчиков за активы, работы/услуги для ОП. Погашение задолженности за счёт ОП – обратная проводка. |

| 79 | 70 | Начисление оплаты работникам ОП. При переводе работника из ОП отражается задолженность по оплате труда. Передача задолженности – обратная проводка. |

| 79 | 71 | Отражение оплаты подотчётным лицам долгов ОП При переводе работника из ОП, переоформление подотчётных сумм – обратная проводка. |

| 79 | 76 | Страхование имущества ОП (начисление платежей) и начисления различным организациям за услуги для ОП.

Оплата задолженности за счёт ОП – обратная проводка. |

| 79 | 84 | Списание убытка за счёт ОП и доверительного управляющего. Начисление доходов работникам ОП – обратная проводка. |

| 79 | 90/91 | Отражение дохода от деятельности ОП. Отражение расходов ОП – обратная проводка. |

| 79 | 99 | Отражение убытка от чрезвычайных обстоятельств за счёт ОП. Затраты по ликвидации – обратная проводка. |

| 05 | 79 | Отражение суммы накопленной амортизации по НМА. |

| 23/25/26/ | 79 | Учтены затраты, переданные внутренними подразделениями (по авизо). |

Примеры операций и проводок по 79 счету

Предположим, АО «Фонет» г. Москва открыло свой филиал в г. Самара на отдельном балансе и передало ему:

- технологическое оборудование — 130 000руб, амортизация — 35 000руб.;

- партию материалов — 25 000руб.

Передача имущества обособленному подразделению в г. Самара отражена следующими проводками по 79 счету:

| Счёт Дт | Счёт Кт | Сумма проводки, руб. | Описание проводки | Документ-основание |

| г. Москва | ||||

| 79.01 | 01 | 130 000 | Списано оборудование (первоначальная стоимость) для филиала | Межфилиальное авизо |

| 02 | 79.01 | 35 000 | Списана сумма амортизации по нему | Межфилиальное авизо |

| 79.01 | 10 | 25 000 | Списаны материалы (стоимость) | Межфилиальное авизо |

| г. Самара | ||||

| 01 | 79.01 | 130 000 | Оприходование оборудования | Межфилиальное авизо |

| 79.01 | 02 | 35 000 | Учтена амортизация по нему | Межфилиальное авизо |

| 10 | 79.01 | 25 000 | Оприходованы материалы | Межфилиальное авизо |

Счет 79: внутрихозяйственные расчеты. Пример, проводки

Счет 79 используют компании, имеющие собственную сеть филиалов, отделений, представительств и прочих обособленных подразделений, для отражения и анализа внутрихозяйственных операций с такими подразделениями. Какие виды расчетов осуществляет организация с собственными обособленными структурными единицами и как проводятся основные операции по счету 79 – об этом мы подробно поговорим в нашей статье.

Бухгалтерский счет 79: его использование

Счет 79 консолидирует информация о расчетах головной организации с собственными структурными единицами, которые выделены на отдельный баланс.

Аналитический учет по счету 79 организовывается в разрезе видов осуществляемых операций. Как правило, по счету открывают субсчета для отражения расчетов с имуществом, которое было передано в пользу представительства или филиала, или от него получено. Также счет используется для проведения расчетов с управляющий по договору доверительного управления имуществом.

|

При передаче имущества (списании с баланса) его стоимость проводят по Дт 79:

| Дебет | Кредит | Описание операции |

| 79 | 21 | Филиалу переданы полуфабрикаты |

| 79 | 50 | Выданы наличные средства в пользу представительства |

| 79 | 29 | Учтена стоимость работ, выполненных обслуживающим хозяйством, в пользу филиала |

При получении имущества или средств используют Кт 79:

| Дебет | Кредит | Описание операции |

| 52 | 79 | От представительства поступили средства в валюте |

| 08 | 79 | От филиала принята стоимость вложений во внеоборотные активы |

| 11 | 79 | От представительств приняты животные на откорме |

Типовые операции по счету 79 на примерах

Для подробного рассмотрения особенностей учета внутрихозяйственных расчетов используем примеры основных операций.

Счет 79. Передача имущества в пользу филиала

Торговым концерном “Славяночка”, который ведет деятельность в сфере производства хлебобулочный изделий, открыт филиал “Уральский” в г. Екатеринбург. В апреле 2016 главным офисом “Славяночки” переданы в пользу филиала “Уральский” следующие ценности:

- партия муки, балансовая стоимость которой составляет 23.740 руб.;

- оборудование для выпечки (балансовая стоимость 113.400 руб., начислен износ 38.600 руб.).

Бухгалтер “Славяночки” отразил данную передачу так:

| Дебет | Кредит | Описание операции | Сумма | Документ-основание |

| 79.1 | 01 | Отражена передача пекарского оборудования в пользу филиала “Уральский” (балансовая стоимость) | 113.400 руб. | Акт приема-передачи |

| 02 | 79.1 | Списан износ, начисленный на переданное филиалу “Уральскому” пекарское оборудование | 38.600 руб. | Акт приема-передачи |

| 79.1 | 10 | Учтена балансовая стоимость муки, переданной в пользу филиала “Уральского” | 23.740 руб. | Акт приема-передачи |

Эту же операцию в учете филиала “Уральского” бухгалтер провел так:

| Дебет | Кредит | Описание операции | Сумма | Документ-основание |

| 01 | 79.1 | Отражено полученное пекарского оборудования (балансовая стоимость) | 113.400 руб. | Акт приема-передачи |

| 79.1 | 02 | Отражен износ, начисленный на полученное от “Славяночки” пекарское оборудование | 38.600 руб. | Акт приема-передачи |

| 10 | 79.1 | На склад филиала “Уральский” поступила партия муки, полученной от “Славяночки” | 23.740 руб. | Акт приема-передачи |

|

Счет 79. Расчеты с управляющим имуществом

ОА “Лидер” занимается розничной торговлей бытовой техникой. Реализация техники осуществляется через собственную торговую сеть. Магазины размещены в помещениях, которые являются собственностью АО “Лидер”.

В связи со значительным снижением объемов продаж “Лидером” в марте 2016 закрыта часть торговый точек. В целях компенсации расходов на содержание собственных помещений, в которых находились магазины, “Лидер” заключил договор доверительного управления имуществом с ООО “Надежный”. По договору, “Надежный” передает имущество в аренду, при этом перечисляя “Лидеру” ежемесячную прибыль в сумме 14.400 руб. В управление “Надежному” передано 3 помещения:

- балансовая стоимость помещений – 1.347.900 руб.;

- начислен износ на помещения – 513.800 руб.

Факт передачи помещений в управление и получение прибили по договору отражены “Лидером” следующими записями:

| Дебет | Кредит | Описание операции | Сумма | Документ-основание |

| 79.3 | 01 | Учтена передача помещений в управление ООО “Надежный” (балансовая стоимость) | 1.347.900 руб. | Акт приема-передачи |

| 02 | 79.3 | Отражена сумма износа, начисленного на стоимость помещений, переданный в управление “Надежному” | 513.800 руб. | Акт приема-передачи |

| 79.3 | 91.1 | Учтена сумма ежемесячной прибыли от передачи помещений в управление “Надежному” | 14.400 руб. | Акт приема-передачи, Отчет управляющего |

| 51 | 79.3 | Зачислены средства от “Надежного” в качестве ежемесячной прибыли по договору доверительного управления | 14.400 руб. | Банковская выписка |

Данные операции в учете “Надежного” выглядят так:

| Дебет | Кредит | Описание операции | Сумма | Документ-основание |

| 01 | 79.3 | Учтена балансовая стоимость помещений, полученных в управление от “Лидера” | 1.347.900 руб. | Акт приема-передачи |

| 79.3 | 02 | Отражена сумма износа, начисленного на стоимость помещений, полученных в управление от “Лидера” | 513.800 руб. | Акт приема-передачи |

| 84 | 79.3 | Учтена сумма ежемесячной прибыли, причитающейся “Лидеру” | 14.400 руб. | Акт приема-передачи, Отчет управляющего |

| 79.3 | 51 | Перечислены средства “Лидеру” в качестве ежемесячной прибыли по договору доверительного управления | 14.400 руб. | Платежное поручение |

Счет 79. Взаиморасчеты между филиалами

АО “Телеком Мастер” осуществляет свою деятельность в сфере ремонта и обслуживания телекоммуникационного оборудования и имеет собственную сеть филиалов.

23.08.2015 филиалом “Андреевский” закуплена у ООО “Техник” партия комплектующий и запчастей для ремонта оборудования связи стоимостью 121.900 руб., НДС 18.594 руб. В связи с недостаточностью средств на счете “Андреевский” не может рассчитаться с “Техником”. С просьбой проведения оплаты поставщику и гарантией последующего погашения долга “Андреевский” обращается к филиалу “Александровский”.

27.08.2015 “Александровский” проводит расчеты с “Техником”.

В счет погашения задолженности перед “Александровским” 30.08.2015 филиал “Андреевский” проводит расчету с ООО “Глобус” (поставщик материалов для “Александровского”). Сумма оплаты в пользу “Глобуса” – 103.500 руб.

Остаток долга “Андреевского” перед “Александровским” в сумме 18.400 руб. (121.900 руб. – 103.500 руб.) остается непогашенной

Вот как выглядят данные операции в учете филиала “Андреевский”:

| Дебет | Кредит | Описание операции | Сумма | Документ-основание |

| 60 | 79.1 | Отражено погашение задолженности перед “Техником” | 121.900 руб. | Акт взаимозачета задолженности |

| 79.1 | 76 Расчеты по НДС | Отражена сумма НДС, принятая к вычету | 18.594 руб. | Счет-фактура |

| 79.1 | 51 | Произведены расчеты с ООО “Глобус” (в счет частичного погашения задолженности перед филиалом “Александровский”) | 103.500 руб. | Платежное поручение |

В учете филиала “Александровский” расчеты были проведены так:

| Дебет | Кредит | Описание операции | Сумма | Документ |

| 79.1 | 51 | Произведены расчеты с ООО “Техник”, который осуществил поставку материалов филиалу “Андреевский” | 121.900 руб. | Акт взаимозачета задолженности |

| 60 | 79.1 | Отражено погашение задолженности перед “Глобусом” | 103.500 руб. | Платежное поручение |

Федеральный закон от 27 июля 2004 г. N 79-ФЗ «О государственной гражданской службе Российской Федерации» (с изменениями и дополнениями)

В настоящий документ внесены изменения следующими документами:

Федеральный закон от 2 декабря 2019 г. N 418-ФЗ

Изменения вступают в силу с 13 декабря 2019 г.

См. будущую редакцию настоящего документа

Текст настоящего документа представлен в редакции, действующей на момент выхода установленной у Вас версии системы ГАРАНТ

Федеральный закон от 1 мая 2019 г. N 99-ФЗ

Изменения вступают в силу с 31 июля 2019 г.

Федеральный закон от 11 декабря 2018 г. N 461-ФЗ

Изменения вступают в силу с 22 декабря 2018 г.

Федеральный закон от 30 октября 2018 г. N 382-ФЗ

Изменения вступают в силу с 31 октября 2018 г.

Федеральный закон от 3 августа 2018 г. N 337-ФЗ

Изменения вступают в силу с 1 января 2019 г.

Федеральный закон от 3 августа 2018 г. N 307-ФЗ

Изменения вступают в силу с 3 августа 2018 г.

Федеральный закон от 28 декабря 2017 г. N 423-ФЗ

Изменения вступают в силу с 1 января 2018 г.

Федеральный закон от 29 июля 2017 г. N 275-ФЗ

Изменения вступают в силу с 10 августа 2017 г.

Федеральный закон от 29 июля 2017 г. N 217-ФЗ

Изменения вступают в силу с 1 января 2019 г.

Федеральный закон от 26 июля 2017 г. N 192-ФЗ

Изменения вступают в силу с 6 августа 2017 г. и распространяются на правоотношения, возникшие с 1 января 2014 г.

Федеральный закон от 1 июля 2017 г. N 133-ФЗ

Изменения вступают в силу по истечении 10 дней после дня официального опубликования названного Федерального закона

Федеральный закон от 1 июля 2017 г. N 132-ФЗ

Изменения вступают в силу с 1 января 2018 г.

Федеральный закон от 3 апреля 2017 г. N 64-ФЗ

Изменения вступают в силу по истечении 10 дней после дня официального опубликования названного Федерального закона

Федеральный закон от 28 декабря 2016 г. N 505-ФЗ

Изменения вступают в силу по истечении ста восьмидесяти дней после дня официального опубликования названного Федерального закона

Федеральный закон от 6 апреля 2015 г. N 68-ФЗ (в редакции Федерального закона от 19 декабря 2016 г. N 455-ФЗ)

Изменения вступают в силу со дня официального опубликования названного Федерального закона

Действие частей 11 и 12 статьи 50 настоящего Федерального закона приостановлено до 1 января 2018 г.

Федеральный закон от 3 июля 2016 г. N 276-ФЗ

Изменения вступают в силу по истечении 10 дней после дня официального опубликования названного Федерального закона

Федеральный закон от 30 июня 2016 г. N 224-ФЗ

Изменения вступают в силу с 1 июля 2016 г.

Федеральный закон от 2 июня 2016 г. N 176-ФЗ

Изменения вступают в силу по истечении шестидесяти дней после дня официального опубликования названного Федерального закона

Федеральный закон от 23 мая 2016 г. N 143-ФЗ

Изменения вступают в силу с 1 января 2017 г.

Федеральный закон от 30 декабря 2015 г. N 418-ФЗ

Изменения вступают в силу по истечении 10 дней после дня официального опубликования названного Федерального закона

Федеральный закон от 29 декабря 2015 г. N 395-ФЗ

Изменения вступают в силу с 1 января 2016 г.

Федеральный закон от 6 апреля 2015 г. N 68-ФЗ (в редакции Федерального закона от 14 декабря 2015 г. N 371-ФЗ)

Изменения вступают в силу со дня официального опубликования названного Федерального закона

Действие частей 11 и 12 статьи 50 настоящего Федерального закона приостановлено до 1 января 2017 г.

Федеральный закон от 5 октября 2015 г. N 285-ФЗ

Изменения вступают в силу по истечении 10 дней после дня официального опубликования названного Федерального закона

Федеральный закон от 13 июля 2015 г. N 262-ФЗ

Изменения вступают в силу с 1 января 2016 г.

Федеральный закон от 8 июня 2015 г. N 147-ФЗ

Изменения вступают в силу по истечении 10 дней после дня официального опубликования названного Федерального закона

Федеральный закон от 6 апреля 2015 г. N 68-ФЗ

Изменения вступают в силу со дня официального опубликования названного Федерального закона

Действие частей 11 и 12 статьи 50 настоящего Федерального закона приостановлено до 1 января 2016 г.

Федеральный закон от 31 декабря 2014 г. N 510-ФЗ

Изменения вступают в силу по истечении 10 дней после дня официального опубликования названного Федерального закона

Федеральный закон от 31 декабря 2014 г. N 509-ФЗ

Изменения вступают в силу по истечении 10 дней после дня официального опубликования названного Федерального закона

Федеральный закон от 22 декабря 2014 г. N 431-ФЗ

Изменения вступают в силу с 1 января 2015 г.

Федеральный закон от 1 декабря 2014 г. N 396-ФЗ

Изменения вступают в силу с 1 января 2015 г.

Действие части 11 статьи 50 приостановлено с 1 января 2015 г. до 1 января 2016 г. в части ежегодного увеличения (индексации) в соответствии с федеральным законом о федеральном бюджете на соответствующий год с учетом уровня инфляции (потребительских цен) размеров окладов денежного содержания по должностям федеральной государственной гражданской службы в отношении лиц, замещающих должности федеральной государственной гражданской службы в Администрации Президента РФ, в Аппарате Правительства РФ, в аппарате Счетной палаты РФ, в центральном аппарате МИД РФ, в территориальных органах — представительствах МИД РФ на территории РФ

Федеральный закон от 2 апреля 2014 г. N 53-ФЗ

Изменения вступают в силу по истечении 10 дней после дня официального опубликования названного Федерального закона

Федеральный закон от 28 декабря 2013 г. N 396-ФЗ

Изменения вступают в силу с 1 января 2014 г.

Федеральный закон от 2 декабря 2013 г. N 350-ФЗ

Действие части 11 статьи 50 было приостановлено с 1 января 2014 г. до 1 января 2015 г.

Федеральный закон от 25 ноября 2013 г. N 317-ФЗ

Изменения вступают в силу со дня официального опубликования названного Федерального закона

Федеральный закон от 22 октября 2013 г. N 284-ФЗ

Изменения вступают в силу со дня официального опубликования названного Федерального закона

Федеральный закон от 2 июля 2013 г. N 185-ФЗ

Изменения вступают в силу с 1 сентября 2013 г.

Федеральный закон от 2 июля 2013 г. N 170-ФЗ

Изменения вступают в силу с 1 января 2014 г.

Федеральный закон от 2 июля 2013 г. N 149-ФЗ

Изменения вступают в силу по истечении 10 дней после дня официального опубликования названного Федерального закона

Федеральный закон от 7 июня 2013 г. N 116-ФЗ

Изменения вступают в силу по истечении 10 дней после дня официального опубликования названного Федерального закона

Федеральный закон от 7 мая 2013 г. N 102-ФЗ

Изменения вступают в силу по истечении 10 дней после дня официального опубликования названного Федерального закона

Федеральный закон от 7 мая 2013 г. N 99-ФЗ

Изменения вступают в силу по истечении 10 дней после дня официального опубликования названного Федерального закона

Федеральный закон от 5 апреля 2013 г. N 57-ФЗ

Изменения вступают в силу со дня официального опубликования названного Федерального закона

Федеральный закон от 30 декабря 2012 г. N 327-ФЗ

Изменения вступают в силу по истечении 10 дней после дня официального опубликования названного Федерального закона

Федеральный закон от 30 декабря 2012 г. N 295-ФЗ

Изменения вступают в силу по истечении 10 дней после дня официального опубликования названного Федерального закона

Федеральный закон от 3 декабря 2012 г. N 231-ФЗ

Изменения вступают в силу с 1 января 2013 г.

Федеральный закон от 6 декабря 2011 г. N 395-ФЗ

Изменения вступают в силу с 1 января 2013 г.

Федеральный закон от 21 ноября 2011 г. N 329-ФЗ

Изменения вступают в силу по истечении десяти дней после дня официального опубликования названного Федерального закона

Федеральный закон от 11 июля 2011 г. N 204-ФЗ

Изменения вступают в силу по истечении 10 дней после дня официального опубликования названного Федерального закона

Федеральный закон от 27 июня 2011 г. N 155-ФЗ

Изменения вступают в силу по истечении 10 дней после дня официального опубликования названного Федерального закона

Федеральный закон от 28 декабря 2010 г. N 419-ФЗ

Изменения вступают в силу по истечении 10 дней после дня официального опубликования названного Федерального закона

Федеральный закон от 13 декабря 2010 г. N 358-ФЗ (в редакции Федерального закона от 6 ноября 2011 г. N 301-ФЗ)

Действие части 11 статьи 50 настоящего Федерального закона было приостановлено с 1 января 2011 г. до 1 января 2012 г.

Федеральный закон от 29 ноября 2010 г. N 317-ФЗ

Изменения вступают в силу по истечении 10 дней после дня официального опубликования названного Федерального закона

Федеральный закон от 14 февраля 2010 г. N 9-ФЗ

Изменения вступают в силу по истечении 10 дней после дня официального опубликования названного Федерального закона

Федеральный закон от 29 января 2010 г. N 1-ФЗ

Изменения вступают в силу со дня официального опубликования названного Федерального закона

Федеральный закон от 17 декабря 2009 г. N 322-ФЗ

Изменения вступают в силу по истечении 10 дней после дня официального опубликования названного Федерального закона

Федеральный закон от 17 декабря 2009 г. N 313-ФЗ

Действие части 11 статьи 50 настоящего Федерального закона было приостановлено с 1 января 2010 г. до 1 января 2011 г.

Федеральный закон от 25 ноября 2009 г. N 269-ФЗ

Изменения вступают в силу по истечении 10 дней после дня официального опубликования названного Федерального закона

Федеральный закон от 18 июля 2009 г. N 187-ФЗ

Изменения вступают в силу со дня официального опубликования названного Федерального закона

Федеральный закон от 17 июля 2009 г. N 160-ФЗ

Изменения вступают в силу по истечении тридцати дней после дня официального опубликования названного Федерального закона

Федеральный закон от 25 декабря 2008 г. N 280-ФЗ

Изменения вступают в силу по истечении десяти дней после дня официального опубликования названного Федерального закона

Федеральный закон от 23 июля 2008 г. N 160-ФЗ

Изменения вступают в силу с 1 января 2009 г.

Федеральный закон от 29 марта 2008 г. N 30-ФЗ

Изменения вступают в силу по истечении 10 дней после дня официального опубликования названного Федерального закона

Федеральный закон от 1 декабря 2007 г. N 309-ФЗ

Изменения вступают в силу со дня официального опубликования названного Федерального закона

Федеральный закон от 12 апреля 2007 г. N 48-ФЗ

Изменения вступают в силу с 1 июля 2007 г.

Федеральный закон от 2 марта 2007 г. N 24-ФЗ

Изменения вступают в силу по истечении тридцати дней после дня официального опубликования названного Федерального закона

Федеральный закон от 2 февраля 2006 г. N 19-ФЗ

Изменения вступают в силу со дня официального опубликования названного Федерального закона

Счет 79 бухгалтерского учета

Актуально на: 28 сентября 2018 г.

Если у организации есть филиалы, представительства, отделения и другие обособленные подразделения, выделенные на отдельные балансы, по таким подразделениям необходимо вести учет расчетов по выделенному имуществу, по взаимному отпуску материальных ценностей, по продаже продукции, работ, услуг, по передаче расходов по общеуправленческой деятельности, по оплате труда работникам подразделений и т.д. Для этих целей Планом счетов бухгалтерского учета и Инструкцией по его применению предусмотрен активно-пассивный счет 79 «Внутрихозяйственные расчеты» (Приказ Минфина от 31.10.2000 № 94н).

Субсчета к 79 счету бухгалтерского учета

Перечень субсчетов к счету 79 организация определяет самостоятельно в зависимости от своих особенностей и утверждает его в составе рабочего Плана счетов в Учетной политике в целях бухгалтерского учета.

Так, к счету 79 могут быть открыты, в частности, такие субсчета:

- 79-1 «Расчеты по выделенному имуществу»;

- 79-2 «Расчеты по текущим операциям»;

- 79-3 «Расчеты по договору доверительного управления имуществом».

Аналитический учет по счету 79 «Внутрихозяйственные расчеты» ведется по каждому обособленному подразделению (филиалу, представительству, отделению), выделенному на отдельный баланс, а при расчетах по договорам доверительного управления имуществом — по каждому такому договору.

Учет расчетов на счете 79

Учет внутрихозяйственных расчетов на счете 79 ведется в целом однотипно, независимо от видов таких расчетов. Так, к примеру, передача обособленному подразделению объекта основных средств у передающей стороны будет отражена так:

Дебет счета 79 – Кредит счета 01 «Основные средства»

Дебет счета 02 «Амортизация основных средств» — Кредит счета 79

Соответственно, принятие указанного имущества в учете обособленного подразделения будет показано следующим образом:

Дебет счета 01 – Кредит счета 79

Дебет счета 79 – Кредит счета 02

Возврат данного имущества будет отражаться обратными проводками.

Аналогично, к примеру, передача ТМЦ или денежных средств обособленному подразделению будет учитываться так:

Дебет счета 79 – Кредит счетов 10 «Материалы», 41 «Товары», 51 «Расчетные счета» и др.

А принятие указанного имущества обособленным подразделением нужно учесть противоположными записями:

Дебет счетов 10, 41, 51 и др. – Кредит счета 79

Наряду с передачей имущества, обособленному подразделению могут передаваться обязательства. В этом случае счет 79 корреспондирует со счетами 60 «Расчеты с поставщиками и подрядчиками», 76 «Расчеты с разными дебиторами и кредиторами» и т.д.

Учитывая зеркальность производимых записей по внутрихозяйственным расчетам у передающей и получающей стороны, на каждую отчетную дату сальдо счета 79 у организации и ее обособленного подразделения будет равнозначным. При составлении сводной бухгалтерской отчетности с учетом обособленных подразделений сальдо внутрихозяйственных расчетов у передающей и получающей стороны взаимоисключается и в итоговой отчетности не отражается.

Счет 79 «Внутрихозяйственные расчеты»

В этом материале, который продолжает серию публикаций, посвященных новому плану счетов, проведен анализ счета 79 «Внутрихозяйственные расчеты» нового плана счетов. Этот комментарий подготовлен Я.В. Соколовым, д.э.н., зам. председателя Межведомственной комиссии по реформированию бухгалтерского учета и отчетности, членом Методологического совета по бухгалтерскому учету при Минфине России, первым Президентом Института профессиональных бухгалтеров России, В.В. Патровым, профессором Санкт-Петербургского государственного университета и Н.Н. Карзаевой, к.э.н., зам. директора аудиторской службы ООО «Балт-Аудит-Эксперт».

Счет 79 «Внутрихозяйственные расчеты» предназначен для обобщения информации о всех видах расчетов с филиалами, представительствами, отделениями и другими обособленными подразделениями организации, выделенными на отдельные балансы (внутрибалансовые расчеты), в частности, расчетов по выделенному имуществу, по взаимному отпуску материальных ценностей, по продаже продукции, работ, услуг, по передаче расходов по общеуправленческой деятельности, по оплате труда работникам подразделений и т.п.

К счету 79 «Внутрихозяйственные расчеты» могут быть открыты субсчета:

79-1 «Расчеты по выделенному имуществу»,

79-2 «Расчеты по текущим операциям»,

79-3 «Расчеты по договору доверительного управления имуществом» и др.

На субсчете 79-1 «Расчеты по выделенному имуществу» учитывается состояние расчетов с филиалами, представительствами, отделениями и другими обособленными подразделениями организации, выделенными на отдельные балансы, по переданным им внеоборотным и оборотным активам.

Имущество, выделенное указанным подразделениям, списывается организацией со счета 01 «Основные средства» и др. в дебет счета 79 «Внутрихозяйственные расчеты».

Имущество, выделенное организацией указанным подразделениям, принимается на учет этими подразделениями с кредита счета 79 «Внутрихозяйственные расчеты» в дебет счета 01 «Основные средства» и др.

На субсчете 79-2 «Расчеты по текущим операциям» учитывается состояние всех прочих расчетов организации с филиалами, представительствами, отделениями и другими обособленными подразделениями, выделенными на отдельные балансы.

На субсчете 79-3 «Расчеты по договору доверительного управления имуществом» учитывается состояние расчетов, связанных с исполнением договоров доверительного управления имуществом. Этот субсчет используется для учета расчетов у учредителя управления, доверительного управляющего, а также расчетов по имуществу, переданному в доверительное управление, учитываемому на отдельном балансе.

Имущество, переданное в доверительное управление, списывается учредителем управления со счетов 01 «Основные средства», 04 «Нематериальные активы», 58 «Финансовые вложения» и др. в дебет счета 79 «Внутрихозяйственные расчеты» (одновременно на суммы начисленной амортизации производится запись по дебету счетов 02 «Амортизация основных средств», 05 «Амортизация нематериальных активов» и кредиту счета 79 «Внутрихозяйственные расчеты»). Принятое доверительным управляющим на отдельный баланс имущество отражается по дебету счетов 01 «Основные средства», 04 «Нематериальные активы», 58 «Финансовые вложения» и др. и кредиту счета 79 «Внутрихозяйственные расчеты» (одновременно на суммы начисленной амортизации производится запись по кредиту счетов 02 «Амортизация основных средств», 05 «Амортизация нематериальных активов» и кредиту счета 79 «Внутрихозяйственные расчеты»).

При прекращении договора доверительного управления имуществом и возврате имущества учредителю управления делаются обратные записи. Если договором доверительного управления имуществом предусмотрены иные операции с имуществом, переданным в доверительное управление, то учет этих операций ведется в общем порядке.

Перечисление денежных средств в счет причитающейся учредителю управления прибыли (дохода) в отдельном балансе отражается по кредиту счетов учета денежных средств и дебету счета 79 «Внутрихозяйственные расчеты». Денежные средства, полученные учредителем управления в счет этой прибыли (дохода), приходуются по дебету счетов учета денежных средств в корреспонденции со счетом 79 «Внутрихозяйственные расчеты».

Учредителем управления причитающиеся от доверительного управляющего суммы возмещения убытков, причиненных утратой или повреждением имущества, переданного в доверительное управление, а также упущенной выгоды отражаются по дебету счета 76 «Расчеты с разными дебиторами и кредиторами» в корреспонденции с кредитом счета 91 «Прочие доходы и расходы». При получении учредителем управления этих средств дебетуются счета учета денежных средств и кредитуется счет 76 «Расчеты с разными дебиторами и кредиторами».

Аналитический учет по счету 79 «Внутрихозяйственные расчеты» ведется по каждому филиалу, представительству, отделению или другому обособленному подразделению организации, выделенному на отдельный баланс, а расчетов по договорам доверительного управления имуществом — по каждому договору.

Это уникальный счет, т.к. все счета, включенные в план, могут быть названы «горизонтальными», т.е. предусматривают корреспонденцию между «равноправными» счетами. Счет 79 «Внутрихозяйственные расчеты» — вертикальный. Он разбивает взаимосвязи между обычными счетами и позволяет контролировать центральной организацией подведомственные структуры, выделенные на отдельный баланс.

На практике часто путают функционирование этого счета, допуская, что он обеспечивает фиксацию взаимоотношений по схеме «мать-дочь». Это не так. Отношения между матерью и ее дочками с формальных юридических позиций абсолютно равноправные, ибо и мать и ее дочери обладают правами юридического лица. Финансовые отношения между ними строятся на равноправной «горизонтальной» системе путем использования счета 58 «Финансовые вложения». Наоборот, отношения внутри одного юридического лица и строятся при помощи счета 79 «Внутрихозяйственные расчеты».

Пример

Есть крупное предприятие. Допустим, это фирма, у которой 100 магазинов. Ее собственники и руководители могут выбирать между двумя решениями:

- или пустить магазины в «свободное плавание», зарегистрировав каждое как отдельную организацию, с правами юридического лица, а свое участие и свой контроль осуществлять через вложения в их уставный капитал. В головной материнской фирме это участие будет отражаться на счете 58 «Финансовые вложения». В этом случае вся хозяйственная деятельность переносится в магазины, они сами заключают все договоры, они сами создают прибыль, а «мать» только получает оговоренные суммы в виде доходов. Если «мать» их не получает, у нее всегда есть возможность обанкротить или продать такой магазин;

- или рассматривать каждый магазин только как свое подразделение, свой филиал. Права юридического лица остаются только у головной организации, тут нет ни матери, ни дочерей, есть только начальники, которые принимают решения и подчиненные, которые их выполняют. Вся хозяйственная деятельность: заключение договоров, штатное расписание, платежи и т.д. и т.п. сконцентрированы в центре. Плохая работа наказывается руководством фирмы. Самое простое решение: снятие с работы руководителей магазинов.

Какой вариант выбрать — зависит от многих обстоятельств. Но если выбран второй и каждый магазин получает отдельный, а не самостоятельный, как в первом случае, баланс, то в системе бухгалтерских записей центральное место приобретает счет 79 «Внутрихозяйственные расчеты». Возникает следующая структура бухгалтерского учета*. В центре есть главная книга, в каждом магазине есть главная книга. Записи ведутся как бы в двух ярусах. Все операции, которые находятся в компетенции центра, например, оплата счетов за товары, поставленные в магазины, отражаются по дебету этого счета, делая эти магазины «как бы дебиторами» фирмы, а сами магазины приходуют товары, делают фирму «как бы своим кредитором». Таким образом, счет 79 «Внутрихозяйственные расчеты» является «зеркальным», то, что в магазинах зафиксировано по кредиту, то же должно быть в центральной главной книге отражено по дебету и наоборот. Поскольку суммы всегда идентичны, на балансе фирмы обороты по данному счету взаимоисключаются.

* Примечание: в случае схемы «мать-дочь» счет 79 «Внутрихозяйственные расчеты» не нужен.

Теперь посмотрим более детально порядок записей по субсчетам этого счета.

Мы рассмотрим три основных направления, связанных с применением счета 79 «Внутрихозяйственные расчеты», которым соответствуют три субсчета.

Субсчет 1 «Расчеты по выделенному имуществу»

Когда образуется структурное подразделение, выделяемое на отдельный баланс, передаваемое имущество как бы списывается с отдельного баланса центральной бухгалтерии и как бы закрепляется за создаваемым подразделением. На самом деле никакого нового подразделения может и не быть, а все, о чем мы говорим, это только чисто бухгалтерская имитация создания такого самостоятельного структурного подразделения с наделением его отдельным балансом.

Если при этом подразделение получает доверенность, позволяющую пользоваться правами юридического лица, то возможности этого подразделения резко возрастают, оно может открывать свои расчетные счета в банках, заключать договоры и т.д.

Руководитель подразделения получает право распоряжаться уже и деньгами, словом, становится распорядителем кредитов. Однако, как правило, в жизни господствует первый вариант, когда все расчетные счета и все права на заключение хозяйственных договоров оставляет за собой центральное руководство.

Поэтому, выделяя подразделению имущество, допустим, основные средства, товары и т.п. бухгалтер центральной бухгалтерии должен списать со своего баланса названные ценности, в связи с чем он делает записи:

Дебет 79.1 «Расчеты по выделенному имуществу»

Дебет 02 «Амортизация основных средств»

Дебет 42 «Торговая наценка»

Кредит 01 «Основные средства»

Кредит 10.9 «Инвентарь и хозяйственные принадлежности»

Кредит 41 «Товары»

Эти записи делаются на основе приказа руководителя организации и составленному во его исполнение бухгалтером центра авизо (извещения), которое направляется бухгалтеру подразделения. Последний, на основе полученного авизо, составляет свои, обратные к предыдущим, проводки:

Дебет 01 «Основные средства»

Дебет 10.9 «Инвентарь и хозяйственные принадлежности»

Дебет 41 «Товары»

Кредит 79.1 «Расчеты по выделенному имуществу»

Кредит 02 «Амортизация основных средств»

Кредит 42 «Торговая наценка»

Записи абсолютно зеркальны и носят взаимно исключающий характер, ибо по отношению к балансу всей фирмы никаких изменений не произошло, были основные средства, материалы, товары по дебету, в активе и остались они в активе, а «Амортизация основных средств», торговая наценка — были по кредиту, по кредиту и остались.

И еще любопытная деталь: отдельный баланс центра и отдельные балансы подразделений составляются не по минфиновской схеме, по которой будет составлен самостоятельный баланс фирмы, а согласно трактовке Э.Леонте и А. Гильбо:

Баланс есть синтез незакрывшихся счетов,

Т.е. обороты и сальдо счетов в главных книгах всех подразделений должны быть представлены в единой описи, на основе которой и составляется самостоятельный баланс фирмы.

Аналитический учет к счету 79.1 «Расчеты по выделенному имуществу» ведется в количестве N+1, где N — число подразделений, а 1 это отдельный баланс центральной бухгалтерии.

Субсчет 2 «Расчеты по текущим операциям»

Это зеркальный субсчет, учет операций по которому ведется по той же схеме, что и субсчету 79.1 «Расчеты по выделенному имуществу». Как правило, центральная бухгалтерия оплачивает акцептованные счета за покупаемые оборотные активы, поэтому именно в ней делаются записи:

Дебет 79.2 «Расчеты по текущим операциям»

Кредит 60 «Расчеты с поставщиками и подрядчиками» — на акцепт и Дебет 60 «Расчеты с поставщиками и подрядчиками»

Кредит 51 «Расчетные счета» на оплату.

А в подразделении, например, в магазине, делается запись:

Дебет 41 «Товары»

Кредит 79.2 «Расчеты по текущим операциям» — на оприходование товаров.

Зачисление на расчетный счет фирмы выручки магазинов оформляется записью:

Дебет 79.2 «Расчеты по текущим операциям»

Кредит 57 «Переводы в пути»

В центральной бухгалтерии фирмы на эту же сумму делают запись:

Дебет 51 «Расчетные счета»

Кредит 79.2 «Расчеты по текущим операциям»

Сальдо субсчетов 79.2 «Расчеты по текущим операциям» зеркальные:

Если в центральной бухгалтерии — дебетовое, то в самих подразделениях — кредитовое и наоборот в одной и той же сумме.

Поскольку оба сальдо взаимно гасятся, то в балансе фирмы этот счет отсутствует. Записи по счетам делаются на основе выписки авизо (извещения). При этом возможны четыре варианта:

- «сверху-вниз», т.е. авизо выписывается в центральной бухгалтерии и их направляют бухгалтерам подразделений;

- «снизу-вверх», т.е. авизо выписываются в подразделениях и их направляют в центральную бухгалтерию;

- «моментальный» — какой бухгалтер раньше получил первичные документы, тот сразу же и авизует корреспондентов;

- «дублирующий» — выписываются встречные авизо.

Первый вариант позволяет строже контролировать хозяйственную деятельность подразделений фирмы, второй — несколько облегчает техническую работу сотрудников бухгалтерии, но осложняет сверку оборотов и сальдо по счету 79. «Расчеты по текущим операциям», третий только кажется удобным и оперативным. На самом деле при нем часто бывает выписка дублирующих авизо, что может спутать работу бухгалтеров и осложнить сверку данных. Четвертый вариант, призванный эту сверку облегчить, на самом деле при ручном труде только увеличивает трудоемкость. Однако при использовании компьютерной техники этот вариант следует признать наилучшим, так как он приводит к автоколлации.

Субсчет 3 «Расчеты по договору доверительного управления имуществом»

Согласно ч. 1 ст. 1012 ГК РФ «по договору доверительного управления имуществом одна сторона (учредитель управления) передает другой стороне (доверительному управляющему) на определенный срок имущество в доверительное управление, а другая сторона обязуется осуществлять управление этим имуществом в интересах учредителя управления или указанного им лица (выгодоприобретателя)», а по ч. 1 ст. 1018 «имущество, переданное в доверительное управление, обособляется от другого имущества учредителя управления, а также от имущества доверительного управляющего. Это имущество отражается у доверительного управляющего на отдельном балансе и по нему ведется самостоятельный учет. Для расчетов по деятельности, связанной с доверительным управлением, открывается отдельный банковский счет». Как видно из приведенных текстов основная особенность учета отношений, связанных с доверительным управлением, может быть сведена к открытию доверительным управляющим отдельного баланса и ведение отдельного учета, параллельного учету хозяйственных процессов, которые отражаются на самостоятельном балансе. Так, если фирма А берет в доверительное управление магазин фирмы Б, то фирма А не прибавляет к своему имуществу средства магазина Б (его активы), а открывает новую специальную главную книгу и на основе передаточного акта (инвентаризационных ведомостей) на все имущество, которое было в магазине Б, дебетует в этой главной книге соответствующие счета и кредитует согласно плану счетов, счет 79.3 «Расчеты по договору доверительного управления имуществом». По старому плану счетов учет этих операций осуществлялся на счете 74 «Расчеты по выделенному на отдельный баланс имуществу» субсчет 3 «Расчеты по договору доверительного управления имуществом».

В отличие от других внутренних расчетов, т.е. от практики использования субсчетов 79.1 «Расчеты по выделенному имуществу» и 79.2 «Расчеты по текущим операциям», когда у подразделения может не быть расчетного счета, и оно не может заключать договоры, в этом случае доверительный управляющий должен иметь свои банковские счета и может самостоятельно заключать договоры. Отсюда следует, что объем оборотов между учредителем управления и доверительным управляющим в данном случае существенно меньше, чем в случае оборотов между центральной бухгалтерией и бухгалтериями подразделений. В этом случае по дебету счета 79.3 «Расчеты по договору доверительного управления имуществом» при передаче имущества в управление будут перечислены кредитуемые счета сдаваемого в доверительное управление имущества, а у доверительного управляющего эти же записи будут сделаны наоборот. Субсчет 79.3 «Расчеты по договору доверительного управления имуществом» должен быть зеркальным, т.е. дебетовое сальдо у учредителя управления должно быть равно кредитовому сальдо у доверительного управляющего.

При прекращении договора и учредитель, и управляющий делают обратные записи.

Таким образом, как правило, в отличие от субсчетов 79.1 «Расчеты по выделенному имуществу» и 79.2 «Расчеты по текущим операциям» субсчет 79.3 «Расчеты по договору доверительного управления имуществом», в сущности, затрагивается записями только: при создании доверительного управления, при его ликвидации и уплате вознаграждения управляющим учредителю. Величина этого вознаграждения определяется условиями договора.

Сложности могут возникнуть в случае возникновения претензий со стороны учредителя к управляющему. Эти претензии могут быть связаны с порчей или утратой имущества, другими убытками, понесенными учредителем вследствие упущений, допущенных управляющим. Очень характерно, что составители плана счетов справедливо предлагают такие претензии отражать не на счете 79.3 «Расчеты по договору доверительного управления имуществом», а минуя его. Это связано с тем, что на субсчете 79.3 «Расчеты по договору доверительного управления имуществом» должны отражаться бесспорные расчеты, а претензии почти всегда спорны. Поэтому и предлагается для учета претензий использовать счет 76.2 «Расчеты по претензиям».

Теперь мы подошли к самой главной особенности субсчета 79.3 «Расчеты по договору доверительного управления имуществом», — он в отличие от субсчетов 79.1 «Расчеты по выделенному имуществу» и 79.2 «Расчеты по текущим операциям», ведется для расчетов хозяйствующими субъектами, как правило, юридическим лицами или говоря языком Дж. Чербони — корреспондентами. В то время как на двух предыдущих счетах отражаются расчеты с лицами, находящимися в штате предприятия, т.е. по тому же автору, его агентами.

Это, в практической деятельности, накладывает ряд существенных особенностей, некоторые из которых мы рассмотрели.

Наш рассказ не будет полным, если мы не отметим, что договор доверительного управления в определенной степени может быть альтернативным к договору аренды — обстоятельства почти одинаковые, поскольку речь идет об экономической природе, но юридические последствия этих обстоятельств существенно отличаются.

И, наконец, если предприятие имеет несколько договоров доверительного управления, то оно должно вести аналитический учет в разрезе каждого договора, а внутри — в разрезе конкретных видов имущества и обязательств.

В новом плане счетов отсутствует бывший счет 78 «Расчеты с дочерними (зависимыми) обществами». Для учета этих расчетов в зависимости от их характера предполагается использовать различные счета (60. 62, 66, 67, 75, 76 и др.). Например, если основное общество (товарищество) продает свою продукцию дочернему обществу, то расчеты между ними первое общество будет учитывать на счете 62 «Расчеты с покупателями и заказчиками», а второе — на счете 60 «Расчеты с поставщиками и подрядчиками» и т.д. Это связано с тем, что дочернее общество является совершенно самостоятельным хозяйствующим субъектом, обладающим правами юридического лица.

Согласно п. 91 Положения по ведению бухгалтерского учета и бухгалтерской отчетности «в случае наличия у организации дочерних и зависимых обществ помимо собственного бухгалтерского отчета составляется также сводная бухгалтерская отчетность, включающая показатели отчетов таких обществ…».

В соответствии с п. 3.6. Методических рекомендаций по составлению и представлению сводной бухгалтерской отчетности, утвержденных приказом Минфина России от 30.12.1996 № 112 «при объединении бухгалтерской отчетности головной организации и дочерних обществ в сводный бухгалтерский баланс не включаются …показатели, отражающие дебиторскую задолженность между головной организацией и дочерними обществами, а также между дочерними обществами…». Чтобы обеспечить выполнение этого требования, в пояснениях к счетам 60 «Расчеты с поставщиками и подрядчиками», 62 «Расчеты с покупателями и заказчиками», 66 «Расчеты по краткосрочным кредитам и займам», 67 «Расчеты по долгосрочным кредитам и займам», 75 «Расчеты с учредителями», 76 «Расчеты с разными дебиторами и кредиторами» сказано, что учет расчетов на этих счетах в рамках группы взаимосвязанных организаций, о деятельности которой составляется сводная бухгалтерская отчетность, ведется обособленно.

Счет 79 «Внутрихозяйственные расчеты» предназначен для обобщения информации о всех видах расчетов с филиалами, представительствами, отделениями и другими обособленными подразделениями организации, выделенными на отдельные балансы (внутрибалансовые расчеты), в частности, расчетов по выделенному имуществу, по взаимному отпуску материальных ценностей, по продаже продукции, работ, услуг, по передаче расходов по общеуправленческой деятельности, по оплате труда работникам подразделений и т.п.

К счету 79 «Внутрихозяйственные расчеты» могут быть открыты субсчета:

79-1 «Расчеты по выделенному имуществу»;

79-2 «Расчеты по текущим операциям»;

79-3 «Расчеты по договору доверительного управления имуществом» и др.

На субсчете 79-1 «Расчеты по выделенному имуществу» учитывается состояние расчетов с филиалами, представительствами, отделениями и другими обособленными подразделениями организации, выделенными на отдельные балансы, по переданным им внеоборотным и оборотным активам.

Имущество, выделенное указанным подразделениям, списывается организацией со счета 01 «Основные средства» и др. в дебет счета 79 «Внутрихозяйственные расчеты».

Имущество, выделенное организацией указанным подразделениям, принимается на учет этими подразделениями с кредита счета 79 «Внутрихозяйственные расчеты» в дебет счета 01 «Основные средства» и др.

На субсчете 79-2 «Расчеты по текущим операциям» учитывается состояние всех прочих расчетов организации с филиалами, представительствами, отделениями и другими обособленными подразделениями, выделенными на отдельные балансы.

На субсчете 79-3 «Расчеты по договору доверительного управления имуществом» учитывается состояние расчетов, связанных с исполнением договоров доверительного управления имуществом. Этот субсчет используется для учета расчетов у учредителя управления, доверительного управляющего, а также расчетов по имуществу, переданному в доверительное управление, учитываемому на отдельном балансе.

Имущество, переданное в доверительное управление, списывается учредителем управления со счетов 01 «Основные средства», 04 «Нематериальные активы», 58 «Финансовые вложения» и др. в дебет счета 79 «Внутрихозяйственные расчеты» (одновременно на суммы начисленной амортизации производится запись по дебету счетов 02 «Амортизация основных средств», 05 «Амортизация нематериальных активов» и кредиту счета 79 «Внутрихозяйственные расчеты»). Принятое доверительным управляющим на отдельный баланс имущество отражается по дебету счетов 01 «Основные средства», 04 «Нематериальные активы», 58 «Финансовые вложения» и др. и кредиту счета 79 «Внутрихозяйственные расчеты» (одновременно на суммы начисленной амортизации производится запись по кредиту счетов 02 «Амортизация основных средств», 05 «Амортизация нематериальных активов» и кредиту счета 79 «Внутрихозяйственные расчеты»).

При прекращении договора доверительного управления имуществом и возврате имущества учредителю управления делаются обратные записи. Если договором доверительного управления имуществом предусмотрены иные операции с имуществом, переданным в доверительное управление, то учет этих операций ведется в общем порядке.

Перечисление денежных средств в счет причитающейся учредителю управления прибыли (дохода) в отдельном балансе отражается по кредиту счетов учета денежных средств и дебету счета 79 «Внутрихозяйственные расчеты». Денежные средства, полученные учредителем управления в счет этой прибыли (дохода), приходуются по дебету счетов учета денежных средств в корреспонденции со счетом 79 «Внутрихозяйственные расчеты».

Учредителем управления причитающиеся от доверительного управляющего суммы возмещения убытков, причиненных утратой или повреждением имущества, переданного в доверительное управление, а также упущенной выгоды отражаются по дебету счета 76 «Расчеты с разными дебиторами и кредиторами» в корреспонденции с кредитом счета 91 «Прочие доходы и расходы». При получении учредителем управления этих средств дебетуются счета учета денежных средств и кредитуется счет 76 «Расчеты с разными дебиторами и кредиторами».

Аналитический учет по счету 79 «Внутрихозяйственные расчеты» ведется по каждому филиалу, представительству, отделению или другому обособленному подразделению организации, выделенному на отдельный баланс, а расчетов по договорам доверительного управления имуществом — по каждому договору.

Счет 79 «Внутрихозяйственные расчеты» корреспондирует со счетами:

| по дебету | по кредиту |

| 01 Основные средства 02 Амортизация основных средств 04 Нематериальные активы 05 Амортизация нематериальных активов 07 Оборудование к установке 08 Вложения во внеоборотные активы 10 Материалы 11 Животные на выращивании и откорме 15 Заготовление и приобретение материальных ценностей 16 Отклонение в стоимости материальных ценностей 20 Основное производство 21 Полуфабрикаты собственного производства 23 Вспомогательные производства 25 Общепроизводственные расходы 26 Общехозяйственные расходы 29 Обслуживающие производства и хозяйства 40 Выпуск продукции (работ, услуг) 41 Товары 43 Готовая продукция 44 Расходы на продажу 45 Товары отгруженные 50 Касса 51 Расчетные счета 52 Валютные счета 55 Специальные счета в банках 60 Расчеты с поставщиками и подрядчиками 62 Расчеты с покупателями и заказчиками 70 Расчеты с персоналом по оплате труда 71 Расчеты с подотчетными лицами 76 Расчеты с разными дебиторами и кредиторами 84 Нераспределенная прибыль (непокрытый убыток) 90 Продажи 91 Прочие доходы и расходы 97 Расходы будущих периодов 99 Прибыли и убытки |

01 Основные средства 02 Амортизация основных средств 04 Нематериальные активы 05 Амортизация нематериальных активов 07 Оборудование к установке 08 Вложения во внеоборотные активы 10 Материалы 11 Животные на выращивании и откорме 15 Заготовление и приобретение материальных ценностей 16 Отклонение в стоимости материальных ценностей 20 Основное производство 21 Полуфабрикаты собственного производства 23 Вспомогательные производства 25 Общепроизводственные расходы 26 Общехозяйственные расходы 29 Обслуживающие производства и хозяйства 40 Выпуск продукции (работ, услуг) 41 Товары 43 Готовая продукция 44 Расходы на продажу 45 Товары отгруженные 50 Касса 51 Расчетные счета 52 Валютные счета 55 Специальные счета в банках 57 Переводы в пути 60 Расчеты с поставщиками и подрядчиками 62 Расчеты с покупателями и заказчиками 70 Расчеты с персоналом по оплате труда 71 Расчеты с подотчетными лицами 73 Расчеты с персоналом по прочим операциям 76 Расчеты с разными дебиторами и кредиторами 84 Нераспределенная прибыль (непокрытый убыток) 90 Продажи 91 Прочие доходы и расходы 97 Расходы будущих периодов 99 Прибыли и убытки |

Счет 79. Внутрихозяйственные расчеты

Когда организация создает обособленное подразделение, подчиняющееся ей, но территориально находящееся в другом месте — возникает необходимость ведения взаиморасчетов с обозначенным подразделением. Для этого в бухгалтерской отчетности предусмотрен счет 79 «Внутрихозяйственные расчеты».

Как счет 79 используется в бухгалтерском учете?

Счет 79 выполняет функцию регистратора всех хозяйственных операций между головным офисом и филиалами предприятия. Операции, сопутствующие взаимодействию с подразделениями, отражаются на отдельном балансе.

Такие взаиморасчеты могут быть основаны на:

- Передаче в фонд подразделения имущества (оборудования, материалов и прочих активов).

- Расчетах по заработной плате сотрудникам филиала в случаях, когда фонд заработной платы находится в центральном офисе.

- Отчислениях, имеющих отношение к договорам доверительного управления активами.

- Взаиморасчетах по текущим операциям (все расчеты, связанные с деятельностью организации: продажи, аренда, оказание услуг и пр.).

Договор доверительного управления — это передача активов (имущества, приносящего прибыль) отделу (филиалу, подразделению), с целью управления данными активами для получения выгоды стороне, передающей имущественные ценности.

Счет 79 — активно-пассивный. На нем фиксируются операции как головного офиса компании, так и принимающей стороны — подразделений. По дебету отражаются действия передающего, а по кредиту — принимающего (такой подход справедлив для передачи активов, с пассивами — все наоборот).

Субсчета и аналитика

Для удобства систематизации информации, к счету 79 могут быть открыты следующие субсчета:

- 79.01 «По выделенному имуществу»;

- 79.02 «По текущим операциям».;

- 79.03 «По договору доверительного управления имуществом».

Счет 79 отражает взаиморасчеты организации с ее филиалами, подразделениями, дочерними предприятиями и т.д. Аналитический учет ведется обособлено по каждому подразделению/договору, что подразумевает открытие дополнительных субсчетов, количество и характер которых определяются особенностями учетной политики компании.

Взаимодействие с другими счетами

У счета 79 большое количество счетов-корреспондентов. К числу наиболее востребованных стоит отнести:

- 01-05, 07, 08, 10, 11, 15, 16, 20 — операции, связанные с активами;

- 50-52, 55, 60, 62, 70, 71, 76 — расходы, относящиеся к заработной плате или взаиморасчетам с поставщиками и подрядчиками;

- 84, 90, 91 — другие расходы.

Пример оформления счета 79

Компания «Фикс» (Санкт-Петербург), решила открыть филиал в Вологде, используя расчеты на отдельном балансе. Компания передала в пользование филиалу оборудование на сумму 300 000 руб. (с амортизацией, равной 81 000 руб.) и заготовительные материалы на общую сумму 52 000 руб. В результате бухгалтер сформировал следующие проводки:

- с дебета счета 79 на кредит счета 01 списал сумму 300 000 руб., отразив передачу оборудования филиалу;

- с дебета счета 02 на кредит счета 79 списал сумму 81 000 руб., отразив амортизацию;

- с дебета счета 79 на кредит счета 10 списал сумму 52 000 руб., отразив передачу заготовительных материалов.

Со стороны вологодского филиала ООО «Фикс» проводки будут зарегистрированы в обратном порядке.