Содержание

- Бухгалтерские проводки, осуществляемые в филиале кредитной организации при отправке в головной офис банка перевода без открытия банковского счета

- Зачем нужен счет в банке?

- Для чего нужна расшифровка расчетного счета в банке?

- Как расшифровать номер расчетного счета?

- Код рубля 810 или 643 – пояснение Центрального Банка РФ.

- Остальные разделы номера счета

- Покрытый аккредитив

- Непокрытый аккредитив

«Налогообложение, учет и отчетность в коммерческом банке», 2007, N 4

Известно традиционное внимание представителей бухгалтерских и надзорных подразделений Банка России к использованию кредитными организациями парных балансовых счетов 47422 «Обязательства по прочим операциям» и 47423 «Требования по прочим операциям». Рассмотрим использование таких счетов в бухгалтерском учете филиалов банков — членов расчетных систем для отражения переводов без открытия банковских счетов.

Практика проверок коммерческих банков показала повышенное внимание представителей бухгалтерских и надзорных подразделений Банка России к использованию кредитными организациями парных балансовых счетов 47422 «Обязательства по прочим операциям» и 47423 «Требования по прочим операциям». Такое отношение, вероятно, сложилось еще со времен использования в кредитных организациях в период до 1998 г. старого Плана счетов бухгалтерского учета и Указания Госбанка СССР от 18.11.1987 N 1027 «По применению Плана счетов бухгалтерского учета в банках СССР». Старый План счетов бухгалтерского учета имел в своем составе весьма часто используемые на практике активно-пассивные балансовые счета 076 «Расчеты по прочим иностранным операциям» и 904 «Разные дебиторы и кредиторы», которые бухгалтеры метко окрестили «помойкой». На эти счета отправлялись суммы по самым разнообразным причинам: от незнания, как еще можно отразить операцию в учете, до тщательно разработанных схем сокрытия убытков в форме нереальной к взысканию дебиторской задолженности.

В то время и в странах СНГ иногда встречались оригинальные способы отражения в учете тех или иных операций с применением счетов, аналогичных счетам 076 и 904 старого Плана счетов бухгалтерского учета. Например, в банке одной из стран СНГ в корреспонденции со счетом прочих дебиторов были увеличены фонды, обычно создаваемые за счет прибыли.

Поэтому необходимость принятия надзорным органом мер по обеспечению максимальной «прозрачности» счетов прочих дебиторов в то время не вызывала никаких сомнений.

Парные балансовые счета 47422 и 47423 применяются с 1 января 1998 г. в соответствии с Планом счетов бухгалтерского учета в кредитных организациях Российской Федерации, утвержденным Приказом Банка России от 18.06.1997 N 02-263.

С введением в действие в 1998 г. Плана счетов бухгалтерского учета в кредитных организациях Российской Федерации начался процесс детализации, в результате которого учет некоторых операций был перенесен на отдельные балансовые счета (по операциям с пластиковыми картами, конвертации, по уплате различных сборов, по претензиям и т.д.).

С 1 января 2003 г. вступило в силу Положение Банка России от 05.12.2002 N 205-П, в Приложении к которому содержались Правила ведения бухгалтерского учета в кредитных организациях, расположенных на территории Российской Федерации (далее — Положение Банка России N 205-П), которые включали новый План счетов бухгалтерского учета в кредитных организациях (далее — План счетов). За прошедшие годы в Положение Банка России N 205-П внесено немало изменений и дополнений, с учетом которых оно сейчас действует.

Вместе с тем Банк России не детализировал все возможные операции, и для учета операций с прочими дебиторами и кредиторами продолжают использоваться счета 47422 и 47423.

Банк России в некоторых нормативных документах дополнительно определяет порядок отражения в учете тех или иных операций с использованием указанных счетов. Однако эти документы не определяют всех операций, отражение которых возможно с использованием счетов 47422 и 47423, и зачастую противоречат друг другу.

Например, в соответствии с Письмом МГТУ Банка России от 11.06.2002 N 33-09-07/1104 балансовый счет 47422 нельзя использовать в качестве транзитного при зачислении платежей по нескольким назначениям, оформленным одним платежным документом. Например, в тех случаях, когда зачисление штрафов, процентов и основной суммы долга по кредитам производится на корреспондентский счет банка общей суммой одним платежным поручением.

Для разрешения ситуации предлагается несколько вариантов:

- расписывать платежи вручную непосредственно со счета 30102 (если программное обеспечение банка не позволяет делать сложные проводки);

- разносить платежи с помощью «нулевого» счета;

- и даже использовать в качестве транзитного счет 47416 «Суммы, поступившие на корреспондентские счета до выяснения».

Вместе с тем в соответствии с Указанием Банка России от 28.03.2005 N 1568-У счет 47422 должен использоваться в качестве транзитного при поступлении средств на счета банков-агентов для осуществления выплат вкладчикам банков-банкротов.

Кроме того, в ряде случаев использование счета 47422 прямо предписывается Банком России для определенных операций. Так, например, в соответствии с Указанием Банка России от 11.06.2004 N 1446-У на счете 47422 учитывается задолженность перед компаниями — эмитентами чеков.

Для отражения в учете других операций счет 47422 используется на основании адресных разъяснений Банка России. В частности, в некоторых коммерческих банках на основании адресных ответов Банка России на счете 47422 осуществляются операции по домициляции векселей сторонних эмитентов и некоторые другие «нехарактерные» операции.

Специального указания Банка России по использованию счетов 47422 и 47423 в расчетах по переводам без открытия банковского счета нет. Но на практике широко распространен порядок отражения в учете переводов без открытия банковского счета с использованием этих счетов. Это объясняется достаточно просто: счета 47422 и 47423 используются потому, что без них невозможно обойтись.

Тем не менее в последнее время при проведении проверок территориальными управлениями Банка России участились случаи оформления предписаний, где от коммерческих банков требуют устранить нарушения, которые заключаются в использовании счета 47422 в ходе взаиморасчетов по переводам без открытия счетов между головным офисом банка и его филиалами.

Представители рабочих групп при определении сущности таких нарушений, как правило, ссылаются на Положение Банка России N 205-П в целом, без указания того, какой его пункт нарушен.

Попробуем определить, в чем же именно могут заключаться подобные нарушения.

Очевидно, что речь идет о несоответствии используемой банком корреспонденции счетов характеристике счета 47422.

Прямая корреспонденция между лицевыми счетами, открытыми на балансовых счетах 409 и 47422, нарушением являться не может, поскольку она используется в головных офисах коммерческих банков при отражении сумм каждого принятого перевода, введенного в базу данных платежной системы. Эта практика признана Банком России и подтверждена его адресными ответами на запросы кредитных организаций.

Следовательно, нарушением является прямая корреспонденция между лицевыми счетами, открытыми на балансовых счетах 47422 и 30301, используемая для отражения рассматриваемых операций в филиалах банков.

По мнению автора, утверждение о том, что указанная корреспонденция является неверной, необоснованно или, по крайней мере, нелогично. Можно как угодно рассматривать характеристику счета 47422, но найти однозначного запрещения использовать этот счет в корреспонденции со счетами межфилиальных расчетов в филиалах не удастся.

Исключить счет 47422 из расчетов с платежными системами в головных офисах коммерческих банков невозможно. Он используется при взаиморасчетах с платежными системами по ряду причин, прежде всего по условиям договоров с другими кредитными организациями об организации проведения операций по осуществлению переводов и договоров о корреспондентских отношениях.

В этих договорах обычно предусмотрено, что:

- дата проведения платежа по корреспондентскому счету в расчетном банке платежной системы не совпадает с датой получения суммы перевода от клиента;

- взаиморасчеты производятся не суммами отдельных переводов, а на сумму результата после зачета требований и обязательств.

Кроме того, отражение платежа по корреспондентскому счету в расчетном банке платежной системы производится на основании выписки, получаемой от банка-корреспондента.

Именно на счете 47422 или 47423 аккумулируется общая сумма требований и обязательств и проводится взаимозачет.

Кроме того, проводка на счет 47422 отражает экономическую суть операции, а именно тот факт, что обязательства банка перед клиентом закончились на момент внесения реквизитов его перевода в базу платежной системы, вместо них возникли обязательства банка перед системой по переводу ей средств, полученных от клиента.

Но если в головном офисе коммерческого банка счет 47422 используется в качестве промежуточного, то как без этого счета можно обойтись в филиале?

Рассмотрим подробнее бухгалтерские проводки, осуществляемые в филиале (см. таблицу).

Бухгалтерские проводки, осуществляемые в филиале кредитной организации при отправке в головной офис банка перевода без открытия банковского счета

Причины использования промежуточного счета в филиалах и головном офисе аналогичны. Обойтись без использования промежуточного счета нельзя исходя из условий осуществления расчетов.

В ходе согласования замечаний по итогам одной из проверок представителями надзорных подразделений Банка России было высказано устное мнение, что в качестве промежуточного счета в рассматриваемом случае следует использовать счет межфилиальных расчетов. Однако использование этого счета само по себе приводит к ряду негативных последствий.

Во-первых, инициатором в проведении расчетов с филиалами выступает головной банк. Если же вместо счета 47422 (47423) будет использоваться счет межфилиальных расчетов, то порядок расчетов по переводам без открытия счета окажется «перевернут с ног на голову».

Кроме того, при использовании рассмотренной схемы перевод денежных средств — это результат взаиморасчетов платежной системы и банка в целом, который, в свою очередь, инициируется банком-корреспондентом, расчетным агентом. По результатам этих расчетов головной офис инициирует платежи по счетам межфилиальных расчетов со своими филиалами. Если же использовать счет межфилиальных расчетов в качестве промежуточного, то расчет с филиалом произойдет раньше расчетов с банком-корреспондентом.

Во-вторых, если в качестве промежуточного счета используется счет 47422, то списание с него на счет межфилиальных расчетов происходит на основании отчета от платежной системы об операциях филиала и выписки по корреспондентскому счету. Если же проводка будет сделана непосредственно на счет взаиморасчетов с филиалом, то документальных оснований для нее не будет. В этом случае будет нарушен один из фундаментальных принципов бухгалтерского учета, проводка будет выполнена без первичного документа о проведении операции.

В-третьих, непонятно, на каком счете будут отражаться обязательства филиала перед платежной системой, возникающие сразу после введения реквизитов перевода в базу данных платежной системы. Счет межфилиальных расчетов для этой цели не подходит.

Есть и другие частные негативные последствия использования счета межфилиальных расчетов в качестве промежуточного. Если использовать счет межфилиальных расчетов в качестве промежуточного, то:

- ошибки, как выявляемые и устраняемые филиалом до появления отчета от платежной системы, так и те, которые будут выявлены после получения отчета и осуществления платежей через расчетный банк платежной системы, отразятся на счетах межфилиальных расчетов;

- увеличится количество однотипных платежей через счета межфилиальных расчетов, так как переводы без открытия счетов учитываются на отдельных лицевых счетах (кроме счета 40911, на котором согласно его характеристике переводы учитываются «по видам платежей»), что может быть расценено как фактор, увеличивающий операционный риск;

- множество сотрудников филиалов (и их отдаленных дополнительных офисов), не имеющих соответствующей квалификации для осуществления платежей по указанным счетам, получат доступ к осуществлению проводок по счетам межфилиальных расчетов.

Однако есть решающий аргумент против использования счета межфилиальных расчетов в качестве промежуточного: если счета 47422 и 47423 не будут использоваться в корреспонденции со счетом 30301 для отражения рассматриваемых операций в бухгалтерском учете филиала, то эти счета могут использоваться в учете головного офиса в корреспонденции со счетом 30302, так как нет оснований для открытия в головном банке отдельных лицевых счетов для каждого перевода, осуществленного в каждом его филиале. Тем самым фиксируемая надзорными органами ошибка не является нарушением Положения Банка России N 205-П, поскольку верная для бухгалтерского учета головного банка корреспонденция счетов не может быть одновременно неверной для бухгалтерского учета филиала.

Из вышеизложенного можно сделать вывод: при получении от надзорного органа замечаний о недопустимости использования балансового счета 47422 для отражения в бухгалтерском учете филиалов переводов без открытия банковских счетов следует использовать приведенные выше аргументы и просить проверяющих конкретизировать нарушение с соответствующими ссылками на нормативные документы Банка России. Так придется поступать до тех пор, пока Банком России не будет определен специальный счет для учета обязательств перед платежными системами в филиалах кредитных организаций.

Зачем нужен счет в банке?

Мы живем в мире, где каждый день происходит обмен товарами и услугами. Банковские карты заменили нам привычные бумажные и металлические деньги.

Почти у каждого из нас сейчас открыт счет в банке, мы можем не носить крупные суммы денег и заранее не думать о том, сколько денег взять в магазин, а просто прийти в магазин и оплатить покупку напрямую с банковского счета картой.

Для предпринимателя счет в первую очередь нужен для расчета со своими поставщиками и покупателями, т.к. популярность банковских карт растет с каждым годом и государство стимулирует безналичные операции.

Кроме того сделки на крупные суммы, участие в тендерах и проектах с госучастием подразумевает обязательное наличие р/с.

Но мы редко задумываемся о том, что такое расчетный счет и имеют ли вообще какой-то смысл цифры в номере банковского счета.

Для чего нужна расшифровка расчетного счета в банке?

Расчетные счета в банке открываются в соответствии с Положением от 27 февраля 2017 года № 579-П «О плане счетов бухгалтерского учета для кредитных организаций и порядке его применения» (далее План счетов).

Обычно при открытии счета в кредитном учреждении (банке) заключается договор на открытие счета, в котором обычно указывается:

- Вид счета;

- на кого открыт счет;

- дату открытия счета;

- дату и номер договора;

- процентную ставку по вкладу или кредиту;

- цель, на которую выдан кредит;

- срок погашения кредита,;

- валюту вклада и другие данные.

Очень часто при проведении банковских операций и во многих других случаях нужна информация о расчетном счете и никаких источников получения ее у нас под рукой нет. Что же тогда можно сделать? В ответе на этот вопрос нам может помочь сам номер счета, который несет себе определенную информацию.

Как расшифровать номер расчетного счета?

Разряды в расчетном счете

Расшифровка номера расчетного счета обычно начинается слева. Цифровые знаки в номере расчетного счета банка называются разрядами. Общее количество цифр (разрядов) в лицевом счете должно быть 20. Первые пять разрядов присваиваются на основании Плана счетов и совпадают с балансовым номером счета первого и второго порядка.

Рассмотрим, как расшифровываются первые три разряда счета:

| Разряд с 1-3 (номер счета первого порядка в плане счетов) | Расшифровка значения разрядов (что хранится на счете и какие банковские операции совершаются) |

|---|---|

| 102-111 | учитывается капитал кредитного учреждения (уставный капитал, дивиденды, прибыли и убытки и др.) |

| 202 | учитываются денежные средства (наличная валюта и чеки в иностранной валюте) |

| 203 | счет, открытый для учета драгоценных металлов |

| 204 | отражаются все операции, проводимые с природными драгоценными камнями |

| 301-329 | на этих счетах отражаются различные межбанковские операции (корреспондентские счета, клиринг, расчеты по ценным бумагам и другие операции) |

| 401-406 | счета, открытые для использования средств федерального бюджета, бюджета субъектов РФ, внебюджетных фондов, учета средств финансовых органов муниципальных образований и субъектов РФ, органов Федерального казначейства |

| 407 | счета негосударственных организаций |

| 408 | счета, открытые для индивидуальных предпринимателей, физических лиц, юридических лиц и прочие |

| 409 | счета для хранения невыплаченных переводов, инкассированных наличных денег и другие |

| 410-426 | счета для учета депозитов различных организаций и физических лиц |

| 427-440 | учет вкладов, депозитов на договорной основе юридических лиц, индивидуальных предпринимателей и физических лиц |

| 441-457 | кредиты, выданные организациям различных форм собственности |

| 458 | задолженность по кредитам и прочим размещенным средствам |

| 459 | проценты по кредитам и прочим размещенным средствам |

| 460-473 | средства, предоставленные в пользование сторонним организациям |

| 474-479 | учитываются прочие активы и пассивы организации |

| 501-528 | счета, на которых учитываются операции с ценными бумагами и другими финансовыми инструментами |

| 601-621 | на этих счетах отражаются основные средства организации, расчеты с дебиторами, акции и другие расчеты по средствам организации |

| 706-708 | отражаются финансовые результаты |

| 801-855 | счета доверительного управления |

| 909-971 | отражаются операции по внебалансовым счетам |

Разряды с 4 по 5 (балансовый счет второго порядка в Плане счетов) дают более точную расшифровку операций, проводимых на данном счете, посмотреть которую можно также в Плане счетов.

Таким образом, по первым пяти разрядам мы можем узнать:

- с какой целью открыт счет и что хранится на счете;

- на какой срок открыт счет или взят кредит (депозит),

- форму собственности организации, открывшей счет;

- вид счета.

- Определение валюты счета.

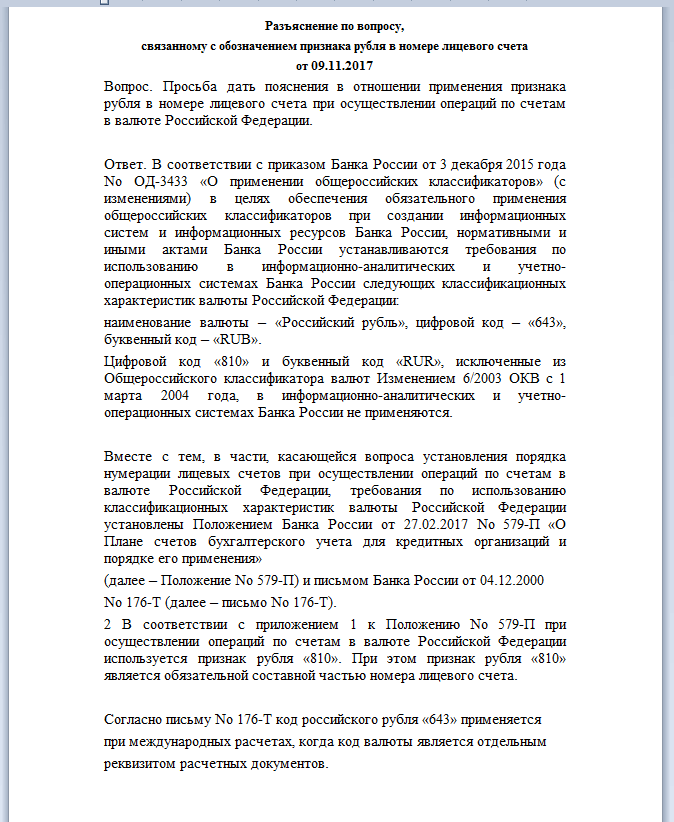

Код рубля 810 или 643 – пояснение Центрального Банка РФ.

В разрядах с 6 по 8 указывается код валюты, в которой открыт счет. Расшифровку кода валют можно посмотреть в Общероссийском классификаторе валют (Классификатор ОК (МК (ИСО 4217) 003-97) 014-2000 с изменением и дополнениями).

Чаще всего счета открывают в трех основных валютах:

- Доллар США – код 840 (USD)

- Евро – код 978 (EUR)

- Российский рубль – код 643 (RUB)

Применение кода валюты Российской Федерации имеет свои особенности.

При проведении банковских операций на территории России в российских рублях, а также в номерах расчетных счетов применяется «старый» код валюты «810» — российский рубль.

При международных расчетах, когда код валюты – отдельный реквизит расчетных документов, проставляется «новый» код российского рубля «643» (см. разъясняющие Письма Центрального Банка РФ)

Остальные разделы номера счета

Разряд 9 – это защитный ключ или по-другому проверочная цифра, с ее помощью проверяют корректность обозначения счета при помощи компьютерных программ. Также, он отделяет разряды счета, для которых предусмотрено обязательное обозначение реквизитов номера счета, от остальной части счета (разряды с 10 по 20), которую кредитные организации присваивают самостоятельно.

Чаще всего с 10 по 13 разряды ставится номер филиала, далее уже следует номер лицевого счета, полученный в кредитной организации. В номере филиала и номере лицевых счетов свободные знаки обозначается нулями/

Примеры нумерации лицевых счетов

Пример 1. Лицевой счет коммерческой организации, которая находится в федеральной собственности, открытый для учета средств клиента:

Номер расчетного счета (разбит для удобства на коды) – 40502840200210000237

Расшифровка расчетного счета:

40502 (разряд с 1 по 5) – счет коммерческой организации, находящаяся в федеральной собственности;

840 (разряд с 6 по 8) – валютный счет, валюта счета – доллар США;

2 (разряд 9) – защитный ключ (проверочная цифра);

0021 (разряд с 10 по 13) – номер филиала;

0000237 (разряд с 14 по 20) – порядковый номер лицевого счета.

Пример 2. Депозитный счет физического лица со сроком выше 3 лет в рублях:

Номер расчетного счета (разбит для удобства на коды) – 42307810500120000845

Расшифровка расчетного счета:

42307 (разряд с 1 по 5) – депозитный счет физического лица, открыт на срок свыше 3 лет

810 (разряд с 6 по 8) – код валюты — Российский рубль;

5 (разряд 9) – защитный ключ (проверочная цифра);

0012 (разряд с 10 по 13) – номер филиала;

0000845– порядковый номер лицевого счета.

Можно легко заметить, что самой информативной частью в расшифровке счета для простого пользователя являются первые восемь разрядов счета.

Этой информации достаточно, для того, чтобы узнать всю самую важные сведения о счете.

Остальные цифры счета имеют больше значение для банковских специалистов. Однако, необходимо всегда внимательно писать все цифры счета и правильно заполнять реквизиты платежных поручений. Это поможет сберечь финансы и будет гарантом душевного спокойствия.

Видео по теме

В данном видео вы найдете дополнительную полезную информацию по теме банковских счетов.

как расшифровывается этот номер счета?

Это балансовый клиентский счет относится к главе А плана счетов (Балансовые счета)

Номер счета I порядка 474,означает:

Номер счета II порядка 47422 означает:

это пассивный счёт, на котором учитываются деньги клиента (обязательства банка перед клиентом) .

109. Учет расчетов по аккредитиву

На субсчете 55-1 «Аккредитивы» счета 55 «Специальные счета в банках» учитывают наличие и движение денежных средств, находящихся в аккредитивах.

Аккредитив – это условное денежное обязательство, принимаемое банком-эмитентом по поручению плательщика, произвести платежи в пользу получателя средств по предъявлении последним документов, соответствующих условиям аккредитива, или предоставить полномочия другому банку произвести такие платежи. Особенность аккредитивной формы расчетов в том, что оплату платежных документов производят по месту нахождения поставщика сразу после отгрузки им продукции.

Выплаты по аккредитиву производят в течение срока его действия в банке поставщика в полной сумме аккредитива или по частям при представлении поставщиком реестров счетов и транспортных или отгрузочных документов, удостоверяющих отгрузку товара.

Реестры счетов должны сдаваться поставщиком в обслуживающее его учреждение банка, как правило, на следующий день после отгрузки товара.

Аккредитив может быть выставлен за счет собственных средств и за счет банковского кредита. В первом случае выставление аккредитива оформляют следующей бухгалтерской записью: дебет счета 55 «Специальные счета в банках», субсчет 1 «Аккредитивы» в корреспонденции с кредитом счета 52 «Расчетные счета».

Когда аккредитив выставляют за счет банковского кредита, составляют следующую запись: дебет счета 55 «Специальные счета в банках», субсчет 1 «Аккредитивы» в корреспонденции с кредитом счета 66 «Расчеты по краткосрочным кредитам и займам».

Оплату счетов поставщиков с аккредитивного счета оформляют следующей записью: дебет счета 60 «Расчеты с поставщиками и подрядчиками» в корреспонденции с кредитом счета 55 «Специальные счета в банках», субсчет 1 «Аккредитивы». Остаток неиспользованного аккредитива возвращают организации-покупателю и зачисляют на расчетный счет, если аккредитив выставлен за счет собственных средств, или перечисляют в погашение задолженности по ссуде, если аккредитив выставлен за счет банковского кредита.

Данный текст является ознакомительным фрагментом.

Читать книгу целиком

Поделитесь на страничке

к Правилам ведения бухгалтерского учета в кредитных организациях, расположенных на территории Российской Федерации (Приложение к Положению Банка России от 26 марта 2007 г. N 302-П «О правилах ведения бухгалтерского учета в кредитных организациях, расположенных на территории Российской Федерации») СХЕМА ОБОЗНАЧЕНИЯ ЛИЦЕВЫХ СЧЕТОВ И ИХ НУМЕРАЦИИ (ПО ОСНОВНЫМ СЧЕТАМ)

(в ред. Указаний Банка России от 11.10.2007 N 1893-У, от 25.11.2009 N 2343-У, от 06.07.2010 N 2477-У, от 04.07.2011 N 2654-У) 1. В обозначении счета следует указывать словами: по кредитным (депозитным) счетам — цель, на которую выдан (получен) кредит (депозит), номер и дата договора, размер процентной ставки, срок погашения кредита (депозита), цифровое обозначение группы кредитного риска, по которой начисляется резерв на возможные потери по кредитам; по кредитным и другим счетам — другие данные по решению кредитной организации. 2. Схема нумерации: ┌───┬─────────────────────┬──────────────────────────────────────────────┐ │ N │ │ Количество знаков │ │п/п│ ├──────────────┬──────────────┬──────┬─────────┤ │ │ │корреспондент-│счета по учету│бюд- │счета по │ │ │ │ские счета, │кредитов, │жетные│ учету │ │ │ │счета по учету│в т.ч. просро-│счета │доходов и│ │ │ │средств клиен-│ченных, про- │ │расходов │ │ │ │тов и кредит- │сроченных про-│ │ │ │ │ │ных организа- │центов по ним │ │ │ │ │ │ций │и другие счета│ │ │ ├───┼─────────────────────┼──────────────┼──────────────┼──────┼─────────┤ │ 1 │ 2 │ 3 │ 4 │ 5 │ 6 │ └───┴─────────────────────┴──────────────┴──────────────┴──────┴─────────┘ 1. Номер раздела 1 1 1 1 2. Номер счета первого 2 2 2 2 порядка (в каждом разделе начинается с N 01) Итого знаков 3 3 3 3 3. Номер счета второго 2 2 2 2 порядка (в каждом счете первого порядка начинается с N 01) Итого знаков 5 5 5 5 4. Признак рубля, код 3 3 3 3 иностранной валюты или драгоценного металла Итого знаков 8 8 8 8 5. Защитный ключ 1 1 1 1 Итого знаков 9 9 9 9 6. Номер филиала 4 4 4 4 (структурного подразделения) 7. Символ бюджетной — — 3 — отчетности 8. Символ отчета о — — — 5 прибылях и убытках 9. Порядковый номер 7 7 4 2 лицевого счета Всего знаков 20 20 20 20 ────────────────────────────────────────────────────────────────────────── Знаки в номере лицевого счета располагаются, начиная с первого разряда, слева. Нумерация лицевого счета начинается с номера раздела. При осуществлении операций по счетам в иностранных, клиринговых валютах, а также в драгоценных металлах в лицевом счете в разрядах, предназначенных для кода валюты, указываются соответствующие коды, предусмотренные Общероссийским классификатором валют (ОКВ), а по счетам в валюте Российской Федерации используется признак рубля — «810». Для расчета защитного ключа по счетам с кодами клиринговых валют и драгоценных металлов необходимо руководствоваться нормативными актами Банка России. Если четыре (менее четырех) знака номера филиала (структурного подразделения) излишни, то свободные знаки могут использоваться кредитной организацией по потребности. Свободные знаки в номере филиала (структурного подразделения) и в порядковом номере лицевых счетов обозначаются нулями и располагаются в неиспользуемых разрядах слева перед номером филиала (структурного подразделения) или порядковым номером лицевого счета. При нумерации лицевых счетов по учету расчетов с филиалами в разрядах 10 — 13 (4 знака) указывается уникальный номер подразделения кредитной организации, как участника расчетов, в котором открыт счет; в разрядах 14 — 16 (3 знака) — нули — резервная позиция; в разрядах 17 — 20 (4 знака) — уникальный номер подразделения кредитной организации, как участника расчетов, для которого открыт счет. Последние три знака номера корреспондентского счета, открытого в подразделении расчетной сети Банка России (18-й, 19-й, 20-й разряды), содержат 3-значный условный номер участника расчетов, соответствующий 7-му, 8-му, 9-му разрядам БИК. Первые знаки слева в порядковом номере лицевого счета (разряды 14, 15, 16…) используются для обозначения символов и шифров отчетности (отчет о прибылях и убытках, бюджетная и другая отчетность). Кредитные организации могут использовать первые знаки слева в порядковом номере лицевого счета (разряды 14, 15…) для обозначения признака счета (например, транзитный) и на другие цели для внутренних потребностей. Транзитные счета по учету валютной выручки, подлежащей обязательной продаже, средств государственных внебюджетных фондов, подлежащих перечислению в соответствующие фонды, и других средств открываются на тех балансовых счетах второго порядка, на которых ведутся банковские счета клиентов. Нумерация лицевых счетов (разрядность, реквизиты) доверительного управления, внебалансовых счетов, срочных сделок, счетов депо (главы Б, В, Г, Д Плана счетов бухгалтерского учета в кредитных организациях) устанавливается кредитной организацией самостоятельно с учетом нормативных актов Банка России, регулирующих отдельные операции. При этом в номерах лицевых счетов, открываемых на счетах глав Б, В, Г Плана счетов бухгалтерского учета в кредитных организациях, в разрядах 1 — 5 слева обязательно обозначение номера счета второго порядка, предусмотренного Планом счетов бухгалтерского учета. Для лицевых счетов депо в регистрационной карточке лицевого счета необходимо указать соответствующий счет второго порядка главы Д Плана счетов бухгалтерского учета в кредитных организациях. При ведении по отдельным программам учета основных средств, материальных запасов и других операций по учету имущества в номерах лицевых счетов в разрядах 1 — 5 слева обязательно обозначение номера балансового счета второго порядка, предусмотренного Планом счетов бухгалтерского учета, а порядковые номера лицевых счетов (разрядность, реквизиты) могут устанавливаться кредитной организацией самостоятельно. В номерах лицевых счетов по учету взносов акционеров, вкладов физических лиц, расчетов с работниками, ведущихся по отдельным программам, в разрядах 1 — 8 слева обязательно обозначение реквизитов номера счета, предусмотренного настоящей схемой нумерации лицевых счетов, а порядковые номера лицевых счетов устанавливаются кредитной организацией самостоятельно. В целях создания резерва целесообразно в программном обеспечении предусмотреть для номеров счетов 25 знаков (резерв 5 знаков). 3. Примеры нумерации лицевых счетов. Пример 1: Открытие лицевого счета коммерческой организации, находящейся в федеральной собственности, для учета средств клиента: балансовый счет второго порядка — 40502 (разряды 1 — 5) код валюты (доллар США) — 840 (разряды 6 — 8) защитный ключ — К (разряд 9) номер филиала — 21 (разряды 10 — 13) порядковый номер лицевого счета — 128 (разряды 14 — 20) номер лицевого счета 40502 840 К 0021 0000128 ——————— —— —— — ——- ——- разряды 1 — 5 6 — 8 9 10 — 13 14 — 20 Пример 2: Открытие транзитного лицевого счета коммерческой организации, находящейся в федеральной собственности, для учета экспортной валютной выручки, подлежащей обязательной продаже: балансовый счет второго порядка — 40502 (разряды 1 — 5) код валюты (доллар США) — 840 (разряды 6 — 8) защитный ключ — К (разряд 9) номер филиала — 21 (разряды 10 — 13) признак счета (транзитный) — 1 (разряд 14) порядковый номер лицевого счета — 129 (разряды 15 — 20) номер лицевого счета 40502 840 К 0021 1 000129 ——————— —— —— — ——- — ——- разряды 1 — 5 6 — 8 9 10 — 13 14 15 — 20 Пример 3: Открытие лицевого счета по учету доходов — процентов, полученных по предоставленным кредитам коммерческим организациям, находящимся в федеральной собственности: балансовый счет второго порядка — 70601 (разряды 1 — 5) признак рубля — 810 (разряды 6 — 8) защитный ключ — К (разряд 9) номер филиала — 1 (разряды 10 — 13) символ отчета о прибылях и убытках — 11106 (разряды 14 — 18) порядковый номер лицевого счета — 1 (разряды 19 — 20) номер лицевого счета 70601 810 К 0001 11106 01 ——————— —— —— — ——- ——- ——- разряды 1 — 5 6 — 8 9 10 — 13 14 — 18 19 — 20 При необходимости кредитные организации могут изменять схему нумерации лицевых счетов по учету доходов и расходов, используя вместо пяти знаков четыре последних знака символа отчета о прибылях и убытках (в разрядах 14 — 17). (абзац введен Указанием Банка России от 11.10.2007 N 1893-У) Пример 4: Открытие лицевого счета по учету доходов — процентов, полученных по предоставленным кредитам коммерческим организациям, находящимся в федеральной собственности: балансовый счет второго порядка — 70601 (разряды 1 — 5) признак рубля — 810 (разряды 6 — 8) защитный ключ — К (разряд 9) номер филиала — 1 (разряды 10 — 13) четыре последних знака символа отчета о прибылях и убытках — 1106 (разряды 14 — 17) порядковый номер лицевого счета — 1 (разряды 18 — 20) номер лицевого счета 70601 810 К 0001 1106 001 ——————— —— —— — ——- ——- ——- разряды 1 — 5 6 — 8 9 10 — 13 14 — 17 18 — 20 (пример 4 введен Указанием Банка России от 11.10.2007 N 1893-У) 4. Особенности нумерации специальных банковских счетов резидентов и нерезидентов и специальных брокерских счетов. При присвоении порядкового номера лицевого счета, открываемого в соответствии с валютным законодательством Российской Федерации и нормативными актами Банка России на балансовых счетах N 30214, 30230, 30401, 30606, 40701, 40818, 40819, в разрядах 14 и 15 указывается код, установленный нормативными актами Банка России для соответствующего вида счета.

Аккредитив – вид денежного обязательства, которое берет на себя банк по поручению плательщика по аккредитиву (аппликант) для расчетов с контрагентами (бенефициарами). Для этого открывается специальный расчетный счет. Денежные средства по нему учитываются в бухгалтерских проводка на счете 55.

Покрытый аккредитив

Один из видов аккредитивов – покрытый. С расчетного счета организации банк списывает денежные средства на аккредитив для последующих платежей поставщикам. Деньги какое-то время могут «лежать» на таком счете в «замороженном» состоянии. Так как они предназначены исключительно для расчетов с продавцами и использовать на другие нужды их нельзя.

Данная операция оформляется проводкой:

- Дебет 55 Кредит 51.

Если после расчетов с продавцом на аккредитиве остается какая-то сумма, она возвращается на расчетный или валютный счет:

- Дебет 51 (52) Кредит 55.

Аккредитив может быть открыт за счет собственных средств (списание с расчетного счета) и за счет заемных. В этом случае делают проводки:

- Дебет 55 Кредит 66 (67).

Факт открытия аккредитива отражают записью по дебету 008 счета, соответственно, закрытие – по кредиту 008 счета.

Услуги банка в виде комиссии по ведению аккредитива списываются на расходы фирмы (Дебет 91.2 Кредит 51), либо в стоимости приобретаемых ТМЦ (Дебет 10 (41, 08…) Кредит 51).

Пример выдачи аккредитива:

Организация собирается приобрести оборудование. Для этих целей она открывает покрытый аккредитив в банке путем зачисления на него суммы 263 000 руб., равной той, что указана в договоре поставки. Банковская комиссия составляет 0,2% от суммы аккредитива.

Проводки:

| Счет Дт | Счет Кт | Описание проводки | Сумма проводки | Документ-основание |

| 008 | Открыт аккредитив | 263 000 | Бухгалтерская справка | |

| 55 | 51 | Зачислены деньги на аккредитив | 263 000 | Исх. платежное поручение |

| 08 | 60 | Принято к учету оборудование | 222 881 | Товарная накладная |

| 19 | 60 | Учтен НДС входной по приобретенному оборудованию | 40 119 | Товарная накладная |

| 60 | 55 | Оплачено оборудование с аккредитива | 263 000 | Выписка банка |

| 08 | 51 | Комиссия банка включена в стоимость оборудования | 526 | Исх. платежное поручение |

| 01 | 08 | Оборудование введено в эксплуатацию | 223 407 | Бухгалтерская справка |

| 68.02 | 19 | Получен НДС к вычету | 40 119 | Товарная накладная

Счет-фактура |

| 008 | Закрытие аккредитива | 263 000 | Бухгалтерская справка |

Непокрытый аккредитив

Отличается от предыдущего тем, что деньги банк поставщика списывает самостоятельно с корр. Счета банка-эмитента, в сумме открытого аккредитива. До того, как произойдет списание, фирма может использовать их по своему усмотрению.

Непокрытый аккредитив учитывается на счете 009. Расчеты с продавцом отражаются стандартными проводками:

- Дебет 60 Кредит 51.

Одновременно с перечислением денег поставщику, эта сумма отражается по Кредиту 009 счета.

Комиссия банка списывается записью:

- Дебет 76 Кредит 51.

А оплата задолженности перед банком за перечисление аккредитива поставщику – Дебет 76 «Расчеты по аккредитивам» Кредит 51.

Пример непокрытого аккредитива:

Организация для покупки товаров открыла непокрытый аккредитив. Поставщик отгрузил товар на сумму 98 520 руб. Комиссия банка 0,2% от суммы аккредитива.

Проводки:

| Счет Дт | Счет Кт | Описание проводки | Сумма проводки | Документ-основание |

| 009 | Открыт непокрытый аккредитив | 98 520 | Бухгалтерская справка | |

| 76 | 51 | Списана комиссия банка за открытие аккредитива | 256 | Исх. платежное поручение |

| 41 | 60 | Поступление товаров от поставщика | 83 492 | Товарная накладная |

| 19 | 60 | Учтен НДС входной | 15 028 | Товарная накладная |

| 60 | 76 | Оплачены товары с непокрытого аккредитива | 98 520 | Выписка банка |

| 76 | 51 | Погашена задолженность по аккредитиву перед банком | 98 520 | Исх. платежное поручение |

| 009 | Списан аккредитив | 98 520 | Бухгалтерская справка |

Учебное пособие. — М.: Финансы и статистика, 2004. — 352 с. — ISBN 5-279-02827-4.

В учебном пособии рассматриваются теоретические и практические проблемы бухгалтерского учета кредитных организаций в соответствии с «Правилами ведения бухгалтерского учета в кредитных организациях, расположенных на территории Российской Федерации», особенности бухгалтерского учета в кредитных организациях и его основные отличия от бухгалтерского учета предприятий и организаций; счета банковского бухгалтерского учета и их особенности внутри банковской системы; внутрибанковские операции, банковская отчетность.

Учебник «Организация и бухгалтерский учет банковских операций» предназначен для студентов вузов, обучающихся по специальности «Бухгалтерский учет, анализ и аудит», может быть полезен практическим работникам и слушателям курсов. Теоретические вопросы организации бухгалтерского учета в банке

Предмет, задачи, принципы и особенности бухгалтерского учета, баланс и операции банков

Бухгалтерский учет в банке, его объекты, предметл основные задачи, принципы

Метод бухгалтерского учета и его элементы

Баланс банка и принципы его построения

Особенности бухгалтерского учета в кредитной организации

Операции банков

План счетов бухгалтерского учета банков

Общая характеристика Правил бухгалтерского учета в банках

Организация учетно-операционной работы в банках

Первичная документация банков, документооборот и учетные регистры

Общая характеристика учетно-операционной работы в банках

Организация бухгалтерской работы и документооборота

Цель и задачи аналитического и синтетического учета

Организация аналитического учета

Организация синтетического учета

Внутрибанковский контроль

Хранение документов

Организация бухгалтерского учета и операционная техника в банке

Организация и учет кассовых операций

Организация кассовой работы на предприятиях и в банках

Порядок совершения операций с наличными деньгами

Заключение операционной кассы

Упаковка банкнот и монеты

Кассовое обслуживание банков расчетно-кассовыми центрами ЦБ РФ

Хранение денег и других ценностей

Ревизия ценностей и проверка организации кассовой работы

Организация и учет расчетных операций

Оформление открытия расчетных, текущих и бюджетных счетов и их закрытие

Расчеты платежными поручениями

Расчеты по аккредитивам

Расчеты чеками

Расчеты по инкассо

Организация и учет межбанковских расчетов

О корреспондентских отношениях банков

Расчеты через Банк России

Представление банком расчетных документов

Расчетные операции по корсчету банка

Отзыв расчетных документов из картотеки неоплаченных расчетных документов в учреждении ЦБ РФ

Открытие и закрытие корсчетов банков в ЦБ РФ

Расчетные операции по корсчетам банков, открытым в других банках, и по счетам межфилиальных оборотов

Организация и учет депозитных операций

Общие вопросы организации депозитных операций

Бухгалтерский учет операций по депозитам

Общие вопросы организации операций с депозитными и сберегательными сертификатами

Выпуск сертификатов

Отражение в бухгалтерском учете начисленных по сертификатам процентов

Окончание срока сертификата и предъявление его к оплате

Учет и хранение бланков сертификатов

Организация и учет кредитных операций

Общие положения о кредитовании. Предоставление денежных средств клиентам банка

Возврат ссуды клиентом-заемщиком и уплата по ней процентов

Бухгалтерский учет кредитования клиента-заемщика в балансе банка-кредитора

Бухгалтерский учет начисленных и полученных банком-кредитором процентов

Бухгалтерский учет предоставленных денежных средств в балансе банка-заемщика

Особенности кредитования в иностранных валютах

Граница кредитования и ее отражение в банковском учете

Организация и порядок учета ценных бумаг

Общие положения организации учета ценных бумаг

Учет вложений в ценные бумаги, стоимости ценных бумаг, операций по их приобретению-выбытию и финансовых результатов

Операции с ценными бумагами, учитываемыми по цене приобретения

Операции с ценными бумагами торгового порт феля, учитываемыми по рыночной цене

Операции с ценными бумагами, учитываемые банками — профессиональными участниками рынка ценных бумаг

Учет отдельных операций с ценными бумагами

Вексель и деньги

Бухгалтерский учет операций по формированию уставного капитала

О порядке создания резервов на возможные потери по операциям с ценными бумагами

Организация и учет операций доверительного управления

Общие положения организации траста

Объект и условия доверительного управления

Бухгалтерский учет операций по доверительному управлению

Регулирование конфликтов интересов

Порядок внесения изменений в оргдокументы ОФБУ

Отчетность кредитных организаций— доверительных управляющих

Организация и бухгалтерский учет операций в иностранной валюте

Общие положения

Понятие валютной позиции

Отдельные операции с иностранной валютой

Валютно-обменные операции

Экспортно-импортные операции

Учет факторинговых и форфейтинговых операций

Бухгалтерский учет внутрибанковских операций и банковская отчетность

Учет имущества банка

Общие положения

Учет основных средств и нематериальных активов

Учет поступлений основных средств и нематериальных активов

Учет материальных запасов

Амортизация основных средств и нематериальных активов

Учет аренды основных средств

Учет лизинга

Выбытие имущества

Учет финансовых результатов банка

Счета финансовых результатов и их характеристика

Особенности учета доходов и расходов, результатов деятельности в банке

Порядок заключительных оборотов, связанных с определением финансовых результатов

Банковская отчетность и работа по ее составлению

Общие положения

О международных стандартах финансовой отчетности

О принципах составления отчетности банков

Особенности банковской отчетности

Отчетность по итогам месяца и квартала

Годовая отчетность

Подготовка к составлению годового отчета