Содержание

- Образец заполнения 6-НДФЛ за 4 квартал 2018 года

- Примеры заполнения 6-НДФЛ за 2018 год в различных ситуациях

- Образец заполнения 6-НДФЛ за 4 квартал 2018 года: титульный лист

- 6-НДФЛ за 2018 год пример заполнения

- Обзор последних изменений по налогам, взносам и зарплате

- 6-НДФЛ за 1 квартал 2018 года

- 6-НДФЛ за 2 квартал 2018 года: срок сдачи и образец заполнения

- Зачем нужна форма 6-НДФЛ

- Кто обязан сдавать 6-НДФЛ

- Срок сдачи 6-НДФЛ за 2 квартал 2018 года

- Какой бланк: старый или новый?

- Титульный лист

- Коды ИНН и КПП

- Номер корректировки

- Период предоставления (код)

- Налоговый период (год)

- Предоставляется в налоговый орган (код)

- По месту нахождения (учета) (код)

- Налоговый агент

- Форма реорганизации (ликвидации) (код) и ИНН/КПП реорганизованной организации

- Код ОКТМО

- Телефон для связи

- Объем отчета

- Подпись ответственного лица с расшифровкой

- Дата подписания отчета

- Блок, заполняемый сотрудником ФНС

- Раздел 1 «Обобщенные показатели»

- Раздел 2

- Отражение «переходных» выплат

- Премии, отпускные и больничные

- Порядок предоставления отчета и санкции за его нарушение

- Подведем итоги

- 6-НДФЛ за 2 квартал 2018 года

- 6-НДФЛ за 2 квартал 2018 года: бланк

- Кто сдает

- Форма 6-НДФЛ за 2 квартал 2018 года: образец заполнения

Один из самых проблемных отчетов за 2018 год — это расчет 6-НДФЛ. Ни с одной формой у главбухов не возникает столько вопросов. А с этого года форма снова поменялась. Поэтому вопросов стало еще больше. Разъясним все изменения и покажем на готовом примере.

Образец заполнения 6-НДФЛ за 4 квартал 2018 года

Если вы еще не отчитались по доходам сотрудников, то безопаснее подготовить отчетность по новой форме. В последний раз налоговики обновили форму расчета по НДФЛ приказом от 17.01.18 № ММВ-7-11/18@.

Расскажем, как заполнять расчете по форме 6-НДФЛ за 2018 года (различные виды выплат: зарплату, отпускные, пособия, материальную помощь, дивиденды и пр.) на примере.

6-НДФЛ за 2018 год: образецExcelБланк 6-НДФЛ за 2018 годExcel

6-НДФЛ за 2018 год: как заполнить

Отпускные и пособия. Отпускные и пособия, которые компания выдала в декабре, надо заполнить только в разделе 1 расчета. Дата получения этих доходов — день, когда компания выдала деньги сотруднику (подп. 1 п. 1 ст. 223 НК РФ). На ту же дату компания удержит НДФЛ с отпускных и пособий. Значит, организация заполнит строки 020, 040 и 070.

Раздел 2 по отпускным и пособиям заполняют в расчете за 1 квартал текущего года, даже если налог уплачен в декабре 2018 года. Крайний срок перечисления НДФЛ с этих выплат — 31 декабря, а это выходной день. Значит, срок переносится на первый рабочий день 2019 года. Операция будет завершена в 1 квартале. А ФНС требует заполнять раздел 2 в том периоде, когда операция завершена (письмо от 24.10.16 № БС-4-11/20126@).

Зарплата и премии. Зарплата за последний месяц года может быть выплачена как в декабре, так и в январе.

1) Зарплата за декабрь выплачена в декабре. Можно удержать НДФЛ с зарплаты за декабрь, даже если компания выдает деньги до окончания месяца. Так компания не запутается, какую сумму выдать работникам. Кроме того, если выдать начисленную зарплату, то не с чего будет удержать НДФЛ, если работник уволится сразу после праздников.

Расскажем, как отразить в 6-НДФЛ зарплату за декабрь в зависимости от того, когда компания выдала деньги (см. таблицу).

| 28 декабря 2018 г. | 29 декабря 2018 г. | 9 января 2019 г. |

|---|---|---|

|

Зарплату за декабрь заполните в строке 020, НДФЛ — в строках 040 и 070 расчета за 2018 год. В разделе 2 расчета за 2018 год укажите данные: строка 100 — 31.12.2018; строка 110 — 28.12.2018; строка 120 — 29.12.2018. |

Зарплату за декабрь заполните в строке 020, НДФЛ — в строках 040 и 070 расчета за 2018 год. В разделе 2 расчета за 1 квартал 2019 года укажите данные: строка 100 — 31.12.2018; строка 110 — 29.12.2018; строка 120 — 09.01.2018. |

Зарплату за декабрь заполните в строке 020, НДФЛ — в строке 040 расчета за 2018 год. В расчете за 1 квартал 2019 года заполните удержанный налог в строке 070, зарплату и НДФЛ с нее — в разделе 2: строка 100 — 31.12.2018; строка 110 — 09.01.2019; строка 120 — 10.01.2019. |

Если компания выдаст зарплату за декабрь в декабре, то дата получения дохода в 6-НДФЛ будет позже дня, когда компания удержала налог. Это не ошибка.

Обратите внимание!

Компания вправе не удерживать НДФЛ с зарплаты за декабрь, если выдает деньги до окончания месяца. Удержать налог можно в следующем году — с зарплаты за первую половину января. Так считают чиновники и налоговики (письма ФНС от 29.04.16 № БС-4-11/7893, Минфина от 28.10.16 № 03-04-06/63250). Тогда зарплату за декабрь отразите в разделе 2 расчета за 1 квартал 2019 года. В строке 100 — 31.12.2018, в строке 110 — дату, когда компания удержала налог, в строке 120 — следующий день.

2) Зарплата за декабрь выплачена в январе. НДФЛ с зарплаты за декабрь, которую компания выдала в январе, надо показать в строке 070 расчета 6-НДФЛ. Такой вывод сделала ФНС России в письме от 05.12.16 № БС-4-11/23138@.

Раньше ФНС разъясняла, что в строке 070 не надо заполнять налог с зарплаты за декабрь, которую компания выдала в январе (письмо от 25.02.16 № БС-4-11/3058@).Однако позднее налоговики изменили свою позицию. Так, если компания выдала зарплату за декабрь 2018 года в январе 2019 года, то удержала налог в 1 квартале. Значит, удержанную сумму надо отразить не только в строках 100-140 раздела 2, но и в строке 070 раздела 1 (письмо № БС-4-11/23138@).

Инспекторы ведут карточку нарастающим итогом. Поэтому если компания выдала зарплату за декабрь после новогодних каникул, то удержанный налог надо показать в строке 070 расчета за 1 квартал 2018 года.

Пример

9 января 2019 года компания выдала сотрудникам зарплату за декабрь — 200 тыс. рублей. С выплаты удержала НДФЛ — 26 000 руб. (200 000 руб. × 13%). Эту сумму надо добавить в строку 070 расчета 6-НДФЛ за 1 квартал. В разделе 2 — заполнить строки 100-140.

Ниже рассмотрим на конкретных примерах заполнение 6-НДФЛ за 2018 год в других случаях.

3) Зарплата и премия. Зарплату и премию в разделе 2 формы 6-НДФЛ нужно отражать отдельно.

Дата получения дохода в виде оплаты труда — последний день месяца, за который компания начислила доход (п. 2 ст. 223 НК РФ). Премия — это бонус, а не зарплата, поэтому дата получения дохода — день выплаты (письмо ФНС от 08.06.16 № БС-4-11/10169@). Значит, даты в строках 100 по доходам будут отличаться. Компания заполнит два блока строк 100-140, даже если выдаст зарплату и бонус в один день.

Дивиденды. Дата получения доходов в виде дивидендов – день, когда компания выдала деньги. Заплатить НДФЛ нужно не позднее следующего дня, если дивиденды своим участникам выдает ООО. Если же акционерное общество платит дивиденды по акциям, оно вправе перечислить налог в течение месяца (п. 9 ст. 226.1 НК РФ).

К примеру, акционерное общество выдало дивиденды в декабре, крайний срок уплаты выпадает на январь 2018 года. Поэтому компания запишет дивиденды в 6-НДФЛ в разделе 1 расчета за 2018 год, а выплаты в разделе 2 заполнит только в расчете за 1 квартал 2019 года (письмо ФНС России от 09.08.16 № ГД-4-11/14507).

Важно

Даты в строках 100-120 расчета 6-НФДЛ компания заполняет по НК РФ. Нельзя ставить произвольные даты и объединять выплаты, по которым отличается хотя бы одна строка: день получения дохода, удержания или перечисления НДФЛ. Если в один день компания выдала сразу несколько видов доходов, разберите каждую выплату по датам в строках 100-120. Доходы, по которым совпадают три даты в строках 100-120, можно объединить.

Материальная помощь. Компания вправе не показывать в расчете 6-НДФЛ за 2018 год материальную помощь. Но только при условии, что выплата полностью освобождена от НДФЛ. Например, это помощь работникам, которые пострадали из-за наводнения (п. 8.3 ст. 217 НК РФ). Такие выплаты компания не показывает и в справке 2-НДФЛ. А значит, и в 6-НДФЛ их отражать не нужно. Если показать выплаты в 6-НДФЛ, то отчеты не сойдутся.

В 6-НДФЛ показывайте помощь, которая освобождена от налога только частично — в пределах 4 тыс. рублей или 50 тыс. рублей (п. 8, 28 ст. 217 НК РФ). Если компания выдала не больше облагаемой суммы, помощь также можно не отражать в отчетах (письмо Минфина от 08.05.13 № 03-04-06/16327). Если компания выдала больше 4 тыс. рублей, всю сумму покажите в строке 020, а необлагаемый лимит запишите в строке 030.

Доходы иностранцев с патентом. Компания вправе уменьшать налог с выплат иностранным работникам на фиксированные авансы, если получила уведомление из инспекции (п. 6 ст. 227.1 НК РФ). Налог можно уменьшить на авансы, которые работник заплатил за год (письмо ФНС России от 14.03.16 № БС-4-11/4184@). Например, иностранец оплатил патент с ноября текущего года по февраль 2019 года. Налог за 2018 год вы вправе уменьшить только на авансы за ноябрь и декабрь.

Фиксированные платежи, на которые компания уменьшила налог, заполните в строке 050 расчета. Если налог с зарплаты меньше, чем работник заплатил за патент, организация не удержит НДФЛ. Но раздел 2 все равно заполните.

Доход в натуральной форме. НДФЛ, который компания исчисляет с доходов в натуральной форме, можно удержать только из ближайших денежных доходов. Доходы и НДФЛ отражайте в строке 070 и разделе 2 в периоде, когда удержите налог.

Если до конца года компания не сможет удержать налог, надо показать НДФЛ в строке 080, а также запишите дату получения и сумму дохода в разделе 2.

Примеры заполнения 6-НДФЛ за 2018 год в различных ситуациях

Пример 1 (отпускные в декабре)

Компания 19 декабря выдала сотруднику отпускные – 23 000 руб. В этот же день удержала и заплатила НДФЛ — 2990 руб. (23 000 руб. × 13%). В расчете за 2018 год компания заполнила 23 000 руб. в строке 020. В строках 040 и 070 — 2990 руб. Раздел 2 компания заполнит в расчете за 1 квартал 2019 года.

- 100 — 19.12.2018

- 110 — 19.12.2018

- 120 — 09.01.2019

- 130 — 23000.00

- 140 — 2990

Пример 2 (зарплата и премия)

Компания 7 декабря выдала зарплату за ноябрь 500 000 руб. и премию 400 000 руб. НДФЛ с зарплаты — 65 000 руб. (500 000 руб. × 13%), с премии — 52 000 руб. (400 000 руб. × 13%). Дата получения дохода по зарплате — 30.11.2018, по премии — 07.12.2018. Компания заполнит выплаты в разных строках 100-140.

Пример 3 (дивиденды)

Акционерное общество 20 декабря выдало дивиденды — 89 000 руб., НДФЛ — 11 570 руб. (89 000 руб. × 13%). В строках 020 и 025 компания заполнила 89 000 руб., в строках 040, 045 и 070 — 11 570 руб. Крайний срок перечисления налога — 20.01.2019, поэтому раздел 2 компания заполнит в расчете за 1 квартал 2019 года.

- 100 — 20.12.2018

- 110 — 20.12.2018

- 120 — 20.01.2019

- 130 — 89000

- 140 — 11570

Пример 4 (несколько видов доходов в один день)

Компания 15 ноября выдала отпускные — 15000 руб., НДФЛ — 1950 руб. (15000 руб. × 13%); компенсацию за неиспользованный отпуск — 6000 руб., НДФЛ — 780 руб. (6000 руб. × 13%) и помощь к отпуску — 5000 руб., НДФЛ — 130 руб. ((5000 — 4000) × 13%). Дата получения дохода и удержания по всем выплатам — 15.11.2018. Крайний срок перечисления налога по отпускным – 30.11.2018, а по компенсации и помощи – 16.11.2018. Компания записала отпускные в отдельных строках 100-140, а помощь и компенсацию отпуска в 6-НДФЛ объединила – 11 000 руб. (6000 + 5000), НДФЛ – 910 руб. (780 + 130).

- 110 — 15.11.2018

- 110 — 15.11.2018

- 120 — 30.11.2018

- 130 — 15000.00

- 140 — 1950

- 100 — 15.11.2018

- 110 — 15.11.2018

- 120 — 16.11.2018

- 130 — 11000.00

- 140 — 910

Пример 5 (материальная помощь)

Компания 21 декабря первый раз за год выдала материальную помощь двум сотрудникам — 3500 руб. и 5000 руб. Вся помощь первому сотруднику освобождена от НДФЛ. Помощь второму работнику частично облагается НДФЛ. Налог равен 130 руб. ((5000 руб. – 4000 руб.)× 13%). В строку 020 компания добавила 5000 руб., в строку 030 — 4000 руб., в 040 и 070 — 130 руб. Раздел 2 компания заполнит в расчете за год.

- 100 — 21.12.2018

- 110 — 21.12.2018

- 120 — 22.12.2018

- 130 — 5000.00

- 140 — 130

Пример 6 (доходы иностранцев с патентом)

В компании работает иностранец. Он платит за патент 4200 руб. в месяц. Зарплата работника — 30 000 руб., НДФЛ — 3900 руб. (30 000 руб. × 13%). Это меньше платежа за патент — 4200 руб. Компания не удерживает налог с зарплаты. За ноябрь организация начислила и выдала 30 000 руб. Эту сумму записала в строке 020, в строках 040 и 050 — записала 3900 руб. В разделе 2 заполнила нули.

- 100 — 29.11.2018

- 110 — 00.00.0000

- 120 — 00.00.0000

- 130 — 16000.00

- 140 — 0

Пример 7 (доход в натуральной форме)

Компания 29 ноября оплатила работу подрядчика-физлица продукцией собственного производства. Стоимость товаров — 16 000 руб., НДФЛ — 2080 руб. (16 000 руб. × 13%). Удержать налог до конца года компания не сможет. В строке 020 заполните 16 000 руб. в строке 040 и 080 — 2080 руб. Раздел 2 компания заполнит в расчете за год.

- 100 — 30.11.2018

- 110 — 00.00.0000

- 120 — 00.00.0000

- 130 — 30000.00

- 140 — 0.

Чтобы вы сдали форму с первого раза, обратите внимание на подсказки.

- Нарастающим итогом надо заполнить только раздел 1. По словам налоговиков, компании до сих пор заполняют оба раздела нарастающим итогом. Это ошибка, из-за которой возникает недоимка: начисления из раздела 2 задваиваются.

Нарастающим итогом заполняйте только раздел 1 «Обобщенные показатели» (письмо ФНС России от 18.02.16 № БС-3-11/650@). В разделе 2 приведите доходы, по которым срок уплаты налога попал на последние три месяца. В годовом отчете это октябрь, ноябрь, декабрь. - Отразите в расчете вычеты. Вычеты в 6-НДФЛ показывайте нарастающим итогом с начала года. В строке 030 отразите общую сумму вычетов по всем сотрудникам компании. Сюда входят стандартные, социальные, имущественные и профессиональные вычеты. Проверьте, чтобы вычеты из строки 030 не превышали доходы в строке 020.

Проверить можно так: разницу между доходами и вычетами умножьте на ставку. Если получили сумму налога из строки 040, то расчеты верные. Сумма может отличаться только за счет округлений. Допустимое расхождение: число работников в строке 060 × 1 руб. × количество строк 100. - В строке 120 пишите срок перечисления налога. Проверьте, что верно написали даты в строках 100-120. В строке 100 запишите дату фактического получения доходов. Например, для зарплаты это последний день месяца (п. 2 ст. 223 НК РФ).

В строке 110 напишите дату, когда выдали зарплату.

В строке 120 поставьте дату, не позднее которой компания должна перечислить налог, то есть следующий день. Иногда компании ставят в строке 120 фактический день перечисления налога. Это ошибка. Но она не приводит к недоимке, штрафа не будет. - В строку 050 впишите авансы за иностранцев. Компании, где работают иностранные работники, забывают о строке 050. Здесь надо показать авансы иностранца, если компания уменьшала на них НДФЛ. Сумма не должна превышать общую величину исчисленного налога (письмо ФНС России от 10.03.16 № БС-4-11/3852).

Сдать 6-НДФЛ за 2018 год надо не позднее 1 апреля 2019 года (абз. 3 п. 2 ст. 230 НК РФ).

>6-НДФЛ за 4 квартал 2018 года: образец заполнения

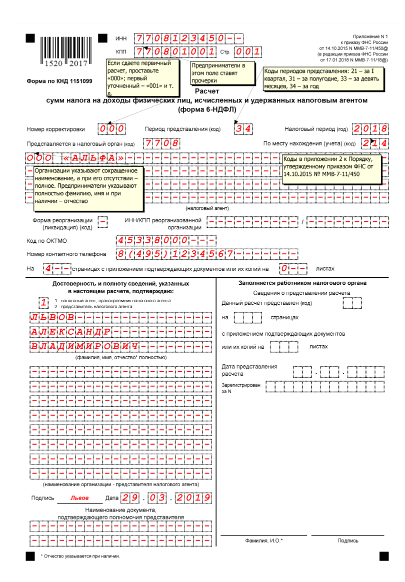

Образец заполнения 6-НДФЛ за 4 квартал 2018 года: титульный лист

Заполнять форму надо, начиная с Титульного листа. Обязательно внесите данные в строку «Период представления (код)». Код отчета, подаваемого за 4 квартал — 34.

А также укажите год в строке — «Налоговый период (год)», здесь надо поставить — 2018. Также нужно указать ИНН и КПП компании, код ОКТМО, эти данные возьмите из регистрационных документов (п. 2.2 Порядка заполнения, утв. Приказом ФНС России от 14.10.15 № ММВ-7-11/450@, далее Порядок).

Поле корректировки заполняем в следующем порядке:

|

Когда заполняем |

Что указать в поле «Номер корректировки» |

|---|---|

|

Первичный отчет |

«000» |

|

Исправленный отчет |

Номер корректировки «001», «002» и т.д. |

Читайте по теме: Премия в 6-НДФЛ с 2019 года

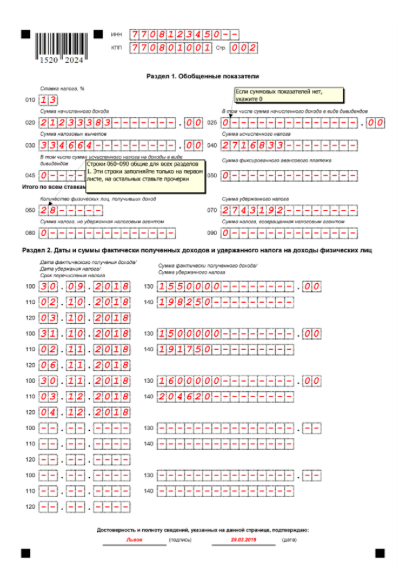

6-НДФЛ за 2018 год пример заполнения

Сразу начнем непосредственно с порядка заполнения, а дальше разберемся с самыми частыми ошибками, которые допускают бухгалтеры.

Пример

Ежемесячная зарплата пятерых сотрудников ООО «Лимма» 150000 рублей. Таким образом, за 4 квартал 2018 года доход работников фирмы составил 450 000 руб. Зарплата начисляется 20 числа, выплачивается 23 числа каждого месяца.

Один из работников получает детский вычет в размере 1400 руб. в месяц, за квартал это – 4200 руб. С учетом предоставляемого вычета, НДФЛ за 4 квартал составил 57954 руб. . Месячная сумма налога с учетом вычета – 19318 руб. НДФЛ уплачивался в бюджет на следующий день после выплаты зарплаты.

Также в ноябре 2018 года бухгалтер начислил отпускные в сумме 20000 руб., которые были выплачены одному из работников 17 ноября. НДФЛ удержан 30 ноября и перечислен с суммы отпускного пособия в размере 2600 руб. (20000 руб. × 13%).

Читайте по теме: 6- НДФЛ материальная помощь

Заполненный образец отчета

Особенности отражения отпускных в 6-НДФЛ

Во многих компаниях сотрудники отгуливают отпуск в течение всего года, а это значит, что в отчете бухгалтерам необходимо будет отразить отпускные. Давайте сначала разберемся, в чем сложность отражения отпускных в отчете.

Главная трудность отражения отпускных состоит в том, что:

- В отличие от зарплаты датой выдачи отпускных считается день их фактической выдачи на руки (п.1 ст.223 НК РФ). Поэтому в строке 100 нужно ставить не последний день месяца, в который они были начислены, как это происходит с зарплатой, а непосредственно день выдачи денег на руки.

- Срок удержания НДФЛ с отпускных совпадает с датой их выдачи на руки – строка 110 формы (п.4 ст.226 НК РФ).

- Крайний срок перечисления налога с отпускных – последний рабочий день месяца, в котором произошла их выплата сотруднику (абз.2 п.6 ст.226 НК РФ).

Читайте по теме: Как отразить премию в 6 НДФЛ если премия выплачена вместе с зарплатой

Наиболее распространенные ошибки при заполнении формы

Несмотря на крайнюю простоту всех пунктов, связанных с отражением отпускных, они, тем не менее, влекут за собой ряд ошибок, например:

- За дату выдачи отпускных принимают первый день отпуска сотрудника. Это неверно. Нередки случаи, когда работник уходит в отпуск с 1-го числа, соответственно деньги ему выдаются за три дня до отпуска, то есть в предшествующем месяце, и датой выдачи будет считаться день именно того месяца, в котором произошла выплата.

- За дату выдачи отпускных принимают день их начисления. Напомним, что это разные даты. Мало того, если отпускные вы начисли в декабре 2018, а выплатили в январе 2019, то в разделе 2 вы их вообще не показываете, эта сумма будет отражена в отчете за 1 квартал 2019.

Читайте по теме: строка 070 6-НДФЛ за 2 квартал 2019

При этом не лишнее заметить, что поскольку отпускные были начислены именно в декабре, в итоговую сумму начисленных доходов за 2018 они включаются. Эта сумма отражается в строке 020.

- Еще одна распространенная ошибка, при заполнении отчёта – эти выплаты плюсуют к зарплате, выданной в этом же месяце, и отражают единой цифрой в строке 100 раздела 2.

- Отпускные в 6-НДФЛ всегда показываются только отдельной строкой, ни с какими другими доходами, сделанными в том же месяце и в тот же день, они не плюсуются.

Обзор последних изменений по налогам, взносам и зарплате

Вам предстоит перестроить свою работу из-за многочисленных поправок в Налоговый кодекс. Они коснулись всех основных налогов, включая налог на прибыль, НДС и НДФЛ.

Изменения по налогам, взносам и зарплате

6-НДФЛ за 1 квартал 2018 года

• См. Инструкция по заполнению 6-НДФЛ (как отразить: 3 квартал 2018, отпускные, больничные, гражданско-правовой договор, увольнение, аренду, мат. помощь, нулевая отчётность и др.)

• Заполнение 6-НДФЛ за 2 квартал 2018 года.

• Скачать актуальный бланк 6-НДФЛ (формат Excel).

• Скачать образец заполнения 6-НДФЛ за 1 КВАРТАЛ.

Образец заполнения 6-НДФЛ за 1 квартал 2018 года

— Титульный лист —

— Раздел 1 и Раздел 2 —

Рассмотрим 2 основных варианта заполнения 6-НДФЛ: Если у вас зарплата выдаётся в том месяце, когда её начислили. И в случае, когда зарплата выдаётся в следующем месяце.

1 вариант – зарплата выдаётся в том месяце, когда её начисляют

ООО «Фантик» выдаёт зарплату 2 раза в месяц – аванс 14 числа и окончательный расчёт — последний рабочий день месяца.

ВАЖНО: отдельно аванс по зарплате в Разделе 2 – НЕ показываем! Ведь на день получения аванса доход в виде З/П не считается полученным, а, значит, и НДФЛ с него не удерживали (Письмо ФНС России от 29.04.2016 № БС-4-11/7893).

За январь—март ООО «Фантик» начислило своим сотрудникам зарплату — 360 000 рублей (строка 020). Одному из работников предоставляется налоговый вычет на ребёнка в размере 3 000 руб. за каждый месяц, т. е. 9 000 руб. (строка 030) за 1 квартал, на который уменьшается налогооблагаемый доход.

Сумма исчисленного НДФЛ (строка 040) – 45 630 руб. = (360 000 руб. – 9 000 руб.) * 13%.

Сумма удержанного НДФЛ (строка 070) – 45 630 руб. Раз мы выдаём зарплату в том же месяце, когда её начисляем, то значения строк 040 и 070 – должны совпадать. НО при определённых обстоятельствах суммы указанных строк могут различаться, т.е. когда доход выплачен, а НДФЛ удержать не получилось.

Например, вы работнику сделали подарок стоимостью свыше 4 000 руб., при этом в дальнейшем данному сотруднику доходы в денежной форме не выплачивались.

Стоимость подарка, скажем, 5 200 руб. НДФЛ с облагаемой стоимости подарка = (5 200 руб. – 4 000 руб.) * 13% = 156 руб. Эту сумму надо записать по строке 080. А показатель по строке 070 будет меньше на 156 руб. по сравнению со строкой 040.

В компании работает 4 сотрудника (строка 060).

Теперь внимание:

- Датой фактического получения сотрудниками дохода в виде оплаты труда признается последний день месяца, за который им был начислен доход (Пункт 2 ст. 223 НК РФ).

- НДФЛ нужно удержать из доходов работников при их фактической выплате, т.е. в данном случае — в последний рабочий день месяца при ОКОНЧАТЕЛЬНОМ расчёте (Пункт 4 ст. 226 НК РФ)

- Перечислить исчисленный и удержанный НДФЛ надо не позднее дня, следующего за днем выплаты налогоплательщику дохода (Пункт 6 статьи 226 НК РФ). Такой порядок действует с 2016 года.

ЯНВАРЬ: выплаченная зарплата — 120 000 руб. Удержанный НДФЛ — 15 210 руб. = (120 000 руб. — 3 000 руб.) * 13%. Дата фактического получения дохода — 31 января 2018 года, дата удержания НДФЛ — 31 января 2018 года, перечислен НДФЛ — «01» февраля 2018 года.

ФЕВРАЛЬ: выплаченная зарплата — 120 000 руб. Удержанный НДФЛ — 15 210 руб. Дата фактического получения дохода — 28 февраля 2018 года, дата удержания НДФЛ — 28 февраля 2018 года, перечислен НДФЛ — «01» марта 2018 года.

МАРТ: выплаченная зарплата — 120 000 руб. Удержанный НДФЛ — 15 210 руб. Дата фактического получения дохода — 30 марта 2018 года, дата удержания НДФЛ — 30 марта 2018 года, перечислен НДФЛ — «02» апреля 2018 года (т.к. 31 и 1 — выходные дни).

ПРИМЕЧАНИЕ: по факту может получаться, что у нас день удержания налога (строка 110) оказывается раньше дня его фактического получения (строка 100). Это нормально, ошибки в этом нет. Показатели отражаются согласно требованиям Налогового Кодекса РФ, сама налоговая в таком ключе приводила пример заполнения Раздела 2 (Письмо ФНС России от 24.03.2016 № БС-4-11/5106).

Как отразить зарплату за декабрь, выплаченную в январе?

Есть 2 варианта на выбор:

1) Следовать указаниям Письма ФНС России от 25.02.2016 N БС-4-11/3058@ и отразить з/п за декабрь в отчёте за 1 квартал 2018 года. Например, если заработная плата за декабрь 2017 года выплачена 11.01.2018, тогда:

- по строке 100 указывается 31.12.2017

- по строке 110 — 11.01.2018

- по строке 120 — 12.01.2018

2) Не отражать з/п за декабрь в отчёте за 1 квартал. Ведь надо иметь в виду, что начисление НДФЛ за 2017 год было отражено в справке 2-НДФЛ (в том числе и декабрьская зарплата), поэтому её упоминание в расчёте 6-НДФЛ спровоцирует двойное указание налога.

2 вариант – зарплата выдаётся в следующем месяце

За январь—март ООО «Фантик» начислило своим сотрудникам зарплату — 450 000 рублей (строка 020). Одному из работников предоставляется налоговый вычет на ребёнка в размере 3 000 руб. за каждый месяц, т. е. 9 000 руб. (строка 030) за 1 квартал, на который уменьшается налогооблагаемый доход.

Сумма исчисленного НДФЛ (строка 040) – 57 330 руб. (450 000 руб. – 9 000 руб.) * 13%. В эту сумму также входит НДФЛ, рассчитанный с зарплаты за март – 19 500 руб. (з/п 150 000 руб. * 13%).

Сумма удержанного НДФЛ (строка 070) – 37 830 руб. (57 330 руб. – 19 500 руб.). Откуда взялась эта сумма? У нас Расчёт за 1 квартал, но отразить удержанный НДФЛ можем только в пределах зарплат за январь и февраль. НДФЛ с мартовской зарплаты был удержан только в апреле, поэтому он сюда не включается и будет отражён в Расчёте за полугодие.

В компании работает 5 сотрудников (строка 060). День выплаты зарплаты — «03» число каждого месяца.

Теперь внимание:

- Датой фактического получения сотрудниками дохода в виде оплаты труда признается последний день месяца, за который им был начислен доход (Пункт 2 ст. 223 НК РФ).

- НДФЛ нужно удержать из доходов работников при их фактической выплате, т.е. в данном случае «03» числа месяца (Пункт 4 ст. 226 НК РФ)

- Перечислить исчисленный и удержанный НДФЛ надо не позднее дня, следующего за днем выплаты налогоплательщику дохода, т.е. в данном случае не позднее «04» числа месяца (Пункт 6 статьи 226 НК РФ). Такой порядок действует с 2016 года.

З/П за ДЕКАБРЬ, выплаченная в ЯНВАРЕ: выше эта тема уже была рассмотрена. В данном примере зарплату за декабрь мы не включаем в 6-НДФЛ. Если вы сильно сомневаетесь, какой вариант выбрать (отражать / не отражать), то на практике приоритетнее 2-ой путь. Но при любом раскладе ошибки не будет.

ЯНВАРЬ: выплаченная зарплата — 150 000 руб. Удержанный НДФЛ — 19 110 руб. = (150 000 руб. — 3 000 руб.) * 13%. Дата фактического получения дохода — 31 января 2018 года, дата удержания НДФЛ — «02» февраля 2018 года, перечислен НДФЛ — «05» февраля 2018 года.

ФЕВРАЛЬ: выплаченная зарплата — 150 000 руб. Удержанный НДФЛ — 19 110 руб. Дата фактического получения дохода — 28 февраля 2018 года, дата удержания НДФЛ — «02» марта 2018 года, перечислен НДФЛ — «05» марта 2018 года.

МАРТ: зарплата за март, выплаченная в апреле, будет отражена в Расчёте 6-НДФЛ за полугодие!

Не позднее 3 мая налоговые агенты по НДФЛ обязаны представить в налоговые органы расчет 6-НДФЛ. Мы предлагаем вам образец заполнения расчета за 1 квартал. Обратите внимание, что форма новая, в редакции приказа ФНС от 14.10.2015 № ММВ-7-11/450@.

Для наглядности приводим заполнение строк в программе «Налогоплательщик ЮЛ».

Скачайте образец заполнения 6-НДФЛ за 1 квартал 2018 года. Наша тестовая организация ООО «Алмаз» показала в разделе 2 расчета следующие операции:

- 25 декабря были выплачены больничные и удержан НДФЛ. Срок перечисления налога 9 января, поскольку 31 декабря был выходным днем, а 1-8 января был новогодние каникулы.

- 31 декабря была начислена зарплата и НДФЛ за декабрь месяц, 10 января (срок выплаты зарплаты в организации за вторую половину месяца) была произведена выплата и удержание налога, 11 января срок уплаты НДФЛ в бюджет.

- 25 января была выплачена компенсация при увольнении, в этот же день удержан НДФЛ, срок уплаты налога следующий день, т.е. 26 января.

- 31 января начислена зарплата и НДФЛ за январь. Удержан налог в день выплаты зарплаты 9 февраля, а срок уплаты в бюджет только 12 (т.к. 10-11 выходные дни).

- 28 февраля начислена зарплата и НДФЛ за февраль. Выплата состоялась 7 марта, срок уплаты налога в бюджет 12 марта (8-11 марта выходные дни).

- 19 марта выплачены дивиденды, удержан налог в этот же день, срок перечисления следующий день, т.е. 20 марта.

Платформа ОФД 📌 Реклама ОФД со скидкой 30%. Новогодняя акция на подключение касс ОФД поможет бухгалтеру сдать отчеты + аналитика продаж + работа с Честным ЗНАКом Узнать больше

{kind=link}

В разделе 1 в строке 020 указываются доходы, если дата их фактического получения приходится на 1 квартал. Т.е. заработная плата за декабрь, указанная в разделе 2 не учитывается в этой строке, при этом учитывается зарплата за март, которая начислена 31 марта, но в разделе 2 её нет, там она будет указана в отчете за 1 полугодие.

В строке 040 указывается сумма исчисленного в 1 квартале налога. Т.е. сюда тоже не попадает НДФЛ, исчисленный с декабрьской зарплаты, но попадает мартовский.

А вот в строке 070 указывается сумма удержанного налога из раздела 2. Т.е. сумма строк 140 равна строке 070. Внимание! Это равенство не обязательно должно соблюдаться! Такое условие содержалось в контрольных соотношениях формы, но налоговики признали его необязательность!

Остальные материалы про составление отчетности за 1 квартал 2018 года собраны .

6-НДФЛ за 2 квартал 2018 года: срок сдачи и образец заполнения

Обратите внимание: новая статья в виде инструкции по заполнению 6-НДФЛ за 2 квартал 2019 года размещена по этой .

6-НДФЛ за 2 квартал 2018 года — обязательный отчет для тех работодателей, кто работает с привлечением наемного персонала. В какой срок нужно сдать расчет 6-НДФЛ за первое полугодие 2018 года? Как отражать в нем переходящую заработную плату за март и июнь? Какие особенности отражения отпускных, больничных и премий? Приводим инструкцию заполнения с конкретными примерами.

Зачем нужна форма 6-НДФЛ

Практически все бизнесмены пользуются услугами наемных работников и выплачивают им вознаграждение. Исключением являются только ИП, ведущие свое дело самостоятельно. Все остальные владельцы бизнеса платят зарплату наемным сотрудникам. Следовательно, они выполняют обязанности налогового агента по НДФЛ и должны предоставлять соответствующие отчеты. Один из таких отчетов — форма 6-НДФЛ.

До 2016 года данные для ФНС РФ предоставлялись налоговыми агентами только один раз в год в формате 2-НДФЛ. С 2016 года появилось важное нововведение — квартальная форма 6-НДФЛ. Она была введена приказом ФНС от 14.10.2015 N ММВ-7-11/450@ (далее — приказ № 450). В отличие от «персонифицированного» ежегодного отчета в новую форму включают информацию об удержании и перечислении платежей по компании в целом. Основная цель введения отчета — усиление контроля за налоговыми агентами.

Кто обязан сдавать 6-НДФЛ

Обязанность касается абсолютно всех налоговых агентов по НДФЛ, как организаций, так и физлиц (ИП, адвокатов, нотариусов). Таким образом, сдавать отчет должны все те, кто выплачивает облагаемые доходы физлицам. Причем отчет нужно сдавать не только при наличии выплат, но и по факту начисления зарплаты в отчетном периоде, даже если ее выплата будет произведена позднее.

Срок сдачи 6-НДФЛ за 2 квартал 2018 года

Расчеты по форме 6-НДФЛ сдаются в следующие сроки (абзац 3 пункта 2 статьи 230 НК РФ):

- по итогам I квартала – не позднее 30 апреля,

- по итогам полугодия – не позднее 31 июля,

- по итогам 9 месяцев – не позднее 31 октября,

- по итогам года – не позднее 1 апреля следующего года.

Следовательно, за первое полугодие 2018 года нужно отчитаться не позднее 31 июля 2018 года.

Какой бланк: старый или новый?

За 2 квартал 2018 года нужно отчитаться на бланке 6-НДФЛ, который утвержден приказом ФНС от 14.10.2015 № ММВ-7-11/450. В этом же документе есть электронный формат и порядок заполнения.

Новый бланк утвержден не был, поэтому применяйте прежнюю форму и формат.

Титульный лист

Этот раздел посвящен общей информации о субъекте, предоставляющем отчет и параметрам самой формы:

Коды ИНН и КПП

Если отчитывается «обособка», то КПП приводим для того региона, где оно зарегистрировано. Если отчитывается физлицо, то КПП будет отсутствовать.

Номер корректировки

Если самим плательщиком или проверяющими будут обнаружены ошибки в сданном отчете, то нужно отправить исправленную версию. Для того чтобы можно было отличить первоначальную версию и последующие исправления, и служит данное поле. Для первичного варианта в нем проставляем «000», затем, при наличии уточненок — «001», «002» и т. д.

Период предоставления (код)

Здесь закодирован период, за который сдают эту ежеквартальную форму. Коды берутся из приложения 1 к Порядку заполнения, утв. приказом № 450 (далее — Порядок).

Отчеты, предоставляемые в связи с ликвидацией (реорганизацией) компании, кодируют отдельно. Период в этом случае соответствует дате ликвидации (реорганизации). Для обычного отчета за полугодие нужно вставить код 31. Если же компания была ликвидирована, например, в мае, то отчет тоже считается предоставленным за полугодие. Но в этом случае проставляют специальный «ликвидационный» код 52.

Налоговый период (год)

Здесь укажите отчетный год в четырехзначном формате.

Предоставляется в налоговый орган (код)

Приводим четырехзначный код налоговой инспекции, в которую сдается отчет.

По месту нахождения (учета) (код)

Это поле отчета показывает, на каком основании налоговый агент предоставляет форму в данное подразделение ФНС. Коды берут из приложения 2 к Порядку и зависят от категории плательщика. Для физлица это — местожительство, для юрлица — местонахождение, при реорганизации — местонахождение правопреемника.

Налоговый агент

Приводим сокращенное (при отсутствии — полное) наименование организации. Для физлица — ФИО без сокращений.

Форма реорганизации (ликвидации) (код) и ИНН/КПП реорганизованной организации

Эти поля заполняют, если отчет сдает правопреемник ликвидированной компании. Код выбирают из приложения 4 к Порядку, он указывает на форму реорганизации (ликвидации).

Код ОКТМО

Вносим код того муниципального образования, где находится (проживает) налоговый агент.

Телефон для связи

Указываем контактный номер

Объем отчета

Показывается информация о количестве листов самого отчета и (при наличии) прилагаемых документов.

Подпись ответственного лица с расшифровкой

Это может быть сам налоговый агент, его правопреемник или представитель. В последнем случае необходимо еще привести реквизиты доверенности.

Дата подписания отчета

Блок, заполняемый сотрудником ФНС

В него включена основная информация о предоставлении отчета:

- формат предоставления;

- количество листов;

- дата принятия;

- регистрационный номер.

Раздел 1 «Обобщенные показатели»

Как и следует из названия, этот раздел посвящен сводной информации о суммах дохода и налога по всем физическим лицам, которым налоговый агент проводил выплаты. Данные заносят нарастающим итогом с начала года.

Раздел состоит из двух блоков. Первый (стр. с 010 по 050) оформляют по каждой из ставок: если выплачены доходы, облагаемые по нескольким ставкам, то стр. 010-050 повторяют столько раз, сколько ставок применяется. В случае необходимости раздел может состоять из нескольких страниц.

Стр. 060-090 показывают сводную информацию по всем ставкам и заполняют один раз. Если раздел состоит из нескольких страниц, то стр. 060-090 должны располагаться на первой из них.

Теперь подробно рассмотрим оформление каждой из строк раздела:

- Стр. 010 содержит налоговую ставку, по которой будет заполняться информация в данном блоке. Далее по стр. 020-050 следует в каждом блоке заносить суммы, относящиеся именно к этой ставке.

- Стр. 020 показывает общую сумму начисленного дохода.

- В стр. 025 приводим суммы дивидендов.

- Стр. 030 показывает суммы различных вычетов по подоходному налогу, предусмотренных НК РФ.

- Стр. 040 содержит сумму исчисленного налога.

- В стр. 045 из нее выделяют налог с дивидендов.

- В стр. 050 показываем суммы фиксированных авансовых платежей по подоходному налогу. Их вносят иностранные граждане, работающие по найму на территории РФ (ст. 227.1 НК РФ). Здесь нужно обратить внимание на то, что сумма по стр. 050 не должна превышать значение стр. 040. Если это произошло — значит при начислении или при оформлении самой формы возникла ошибка.

- Стр. 060 показывает информацию о количестве физлиц, получивших доход за отчетный период. Если кто-либо из работников был уволен, а затем принят в течение периода, то показатель строки корректировать не нужно.

- В стр. 070 суммируют весь удержанный за период налог.

- В стр. 080 приводят сумму налога, которую агент должен был удержать в течение периода, но не смог это сделать.

- Стр. 090 включает сведения о суммах, возвращенных налогоплательщикам в соответствии с требованиями ст. 231 НК РФ.

Раздел 2

Этот раздел позволяет налоговикам проверить, насколько своевременно налоговый агент исполняет свои обязанности. Он состоит из нескольких блоков, каждый из которых соответствует одной установленной дате перечисления.

В разделе 2 обозначьте информацию только по тем выплатам, для которых в течение отчетного периода наступает срок уплаты. Если по доходам, выплаченным в одну дату, имеются различные сроки, то на каждый из них оформляют свой блок.

В отличие от раздела 1, заполняемого нарастающим итогом с начала года, раздел 2 должен показывать информацию только за три последних месяца отчетного периода (письмо ФНС РФ от 15.03.2016 № БС-4-11/4222@).

Каждый блок состоит из пяти строк. Рассмотрим подробнее, как их следует оформлять:

- Стр. 100 фиксирует дату получения дохода (ее берем из ст. 223 НК РФ). Например, при выплате зарплаты — последний день расчетного месяца.

- В стр. 110 фиксируют дату удержания налога с дохода.

- Стр. 120 содержит дату, которую НК РФ определяет для перечисления в бюджет. В большинстве случаев, в т. ч. и при выдаче заработной платы, это день, следующий за днем выплаты вознаграждения (п. 6 ст. 226 НК РФ). Но для отдельных видов выплат могут быть установлены и другие условия. Например, при оплате больничных и отпускных платеж нужно провести не позднее последнего числа месяца, в котором была выплата.

- В стр. 130 отразите сумму дохода, которая получена в дату, содержащуюся в стр. 100 (включая НДФЛ). Если получатель дохода имеет право на вычеты, то их не нужно исключать из строки 130.

- В стр. 140 приводят сумму налога, удержанную в дату, обозначенную в стр. 110.

Отражение «переходных» выплат

Много вопросов у налогоплательщиков вызывает занесение в форму «переходных» выплат. Речь идет о тех ситуациях, когда доход выплачивается в одном отчетном периоде, а налог подлежит перечислению в другом.

Зарплата за март выплачена в апреле

Например, зарплата за март 2018 г. выплачена 10.04.2018.

В этом случае в отчете за 1 квартал мартовская зарплата будет отражаться только в разделе 1:

- В стр. 020 — сумма начисленной зарплаты.

- В стр. 040 — налог с этой суммы.

Вся остальная информация уже попадет в отчет за 2 квартал:

- В стр. 70 разд. 1 — сумма удержанного налога.

- В стр. 100 разд. 2 — 31.03.2018 (датой получения дохода в виде зарплаты является последний день расчетного месяца).

- В стр. 110 разд. 2 — 10.04.2018 (налог удержан при выплате зарплаты).

- В стр. 120 разд. 2 — 11.04.2018 (установленная НК РФ дата перечисления НДФЛ с зарплаты — следующий рабочий день после выплаты).

- В стр. 130 разд. 2 — сумма начисленной заработной платы.

- В стр. 140 разд. 2 — сумма удержанного с данной выплаты налога.

Зарплата за июнь выплачена в июле

Наиболее распространенная ситуация: заработная плата за июнь выплачена в июле (то есть, уже в третьем квартале 2018 года). Аванс и зарплату за июнь 2018 года не нужно отражать в разделе 2 формы 6-НДФЛ за полугодие, потому что налог будет фактически удержан лишь в июле 2018 года. Соответственно, суммы аванса и зарплаты за июнь, а также удержанный налог найдут свое отражение в разделе 2 за расчета за 9 месяцев 2018 года. А вот в разделе 1 суммы аванса и зарплаты за июнь должны быть, потому что даты исчисления НДФЛ приходятся на первое полугодие 2018 года. Приведем пример для заполнения.

ПРИМЕР

Аванс по зарплате за июнь организация выплатила 27 июня – 35 000 рублей. Вторую часть зарплаты организация выплатила 10 июля 2018 года в сумме 40 000 рублей. Всего – 75 000 рублей. Эта сумма облагается подоходным налогом по ставке 13 процентов в размере 9750 р. (75 000 р. x 13 %). В день выплаты зарплаты (10 июля) этот налог будет удержан, а на следующий день – перечислен.

Июньскую зарплату, выплаченную в июле 2018 года, покажите в разделе 1 расчета 6-НДФЛ за первое полугодие 2018 года. Причем впишите в отчет только начисленный доход, вычеты и НДФЛ (строки 020, 030 и 040). В строках 070 и 080 данные по июньской зарплате не показывайте. Ведь дата удержания налога (день фактической выплаты зарплаты) еще не наступила. Назвать такой налог неудержанным нельзя.

НДФЛ с июньской зарплаты вы удержите только в июле в момент выплаты. Поэтому покажите ее в строке 070 раздела 1, а саму операцию в разделе 2 отчета за 9 месяцев 2018 года. Это согласуется с письмом ФНС России от 01.08. 2016 № БС-4-11/13984.

Премии, отпускные и больничные

Если речь идет о премии за месяц, то ее отражают в отчете аналогично зарплате. Датой получения дохода также будет считаться последний день расчетного месяца. В случае выплаты премии вместе с месячной зарплатой обе суммы складывают и заносят в один блок в разделе 2. Если же для перечисления премии установлен отдельный день, то ее нужно показать в отдельном блоке второго раздела.

Когда премию начисляют за период, превышающий месяц (квартал или год), датой получения дохода следует считать дату фактической выплаты премии (письмо Минфина от 23.10.2017 № 03-04-06/69115). В этом случае в стр. 100 и 110 разд. 2 нужно внести дату выплаты премии, а в стр. 120 — следующий рабочий день.

При выплате отпускных и больничных НДФЛ нужно перечислить не позднее последнего рабочего дня месяца выплаты. Именно эту дату и следует заносить в стр. 120 разд. 2 для таких выплат.

Особым является случай, когда выплату отпускных производят в последний месяц отчетного периода, и завершающая дата этого месяца — выходной день. Например, если отпускные были выплачены в декабре 2017 года, то дата перечисления в бюджет переносится на первый рабочий день нового года — 09.01.2018. Поэтому эта сумма будет отражена в разд. 1 отчета за 2017 г. и в разд. 2 — отчета за полугодие 2018 г. При этом в стр. 120 следует показать дату 09.01.2018.

Порядок предоставления отчета и санкции за его нарушение

Законодательно установленный срок сдачи формы — завершающий день месяца, следующего за расчетным периодом. Это значит, что сдать отчет за 2 квартал 2018 г. нужно не позднее 31.07.2018.

Штраф за нарушение сроков предоставления составляет 1 000 руб. за каждый полный или неполный месяц (п. 1.2 ст. 126 НК РФ). В случае предоставления недостоверных данных штраф составит 500 руб. за каждый отчет (ст. 126.1 НК РФ).

По правде говоря, перечисленные выше санкции не являются особенно существенными, даже для небольших предприятий, не говоря уже о среднем и крупном бизнесе. Гораздо более чувствительной может стать блокировка расчетного счета: налоговики имеют на нее право, если просрочка превысит 10 дней (п. 3.2 ст. 76 НК РФ).

Подведем итоги

Форма 6-НДФЛ за 2 квартал 2018 года служит для оперативного контроля за выполнением налоговыми агентами обязанностей по перечислению подоходного налога. Она показывает суммы дохода, начисленного и удержанного налога и установленные сроки перечисления. В случае возникновения сложностей по ее оформлению следует в первую очередь обращать внимание на установленную дату перечисления НДФЛ для данного вида дохода. Если вопрос все равно остался — нужно руководствоваться письмами контролирующих органов, разъясняющих соответствующее положение инструкции.

Если вы нашли ошибку, пожалуйста, выделите фрагмент текста и нажмите Ctrl+Enter.

6-НДФЛ за 2 квартал 2018 года

В этой статье:

- Бланк 6-НДФЛ за 2 квартал

- Кто должен сдавать 6-НДФЛ

- Инструкция по заполнению 6-НДФЛ за полугодие

- Образец заполнения 6-НДФЛ за 2 квартал

Также для подготовки к сдачи расчета 6-НДФЛ вам понадобится:

Скачать новый бланк 6-НДФЛ за 2 квартал 2018

Скачать образец заполнения 6-НДФЛ за 2 квартал 2018 года

6-НДФЛ за 2 квартал 2018 года: бланк

26 марта 2018 года приказом ФНС от 17.01.2018г. №ММВ-7-11/18@ был обновлен бланк расчета 6-НДФЛ, а именно титульный лист:

- Добавлены формы для указания ликвидации или реорганизации;

- поля для указания ИНН и КПП.

Использовать иные бланки категорически нельзя, инспекторы не примут расчет. Как мы уже отметили, за нарушение грозит штраф – 1000 руб. за каждый месяц просрочки расчета. Скачать актуальный бланк расчета вы сможете по ссылке ниже.

Новый бланк 6-НДФЛ за 2 квартал 2018

Кто сдает

6-НДФЛ обязаны сдавать все компании и предприниматели, которые являются налоговыми агентами. Точнее платят «физикам» доход (п. 2 ст. 230 НК РФ, письма ФНС России от 01.08.2016 № БС-4-11/13984@). Причем не только по трудовому договору, но и по договорам гражданско-правового характера. Например, подряда, авторского заказа и т.д.

Не сдавать отчетность можно лишь в исключительных случаях, когда выплат «физикам» не было:

- деятельность организации приостановлена, работники в отпуске за свой счет;

- в штате организации числится один директор – единственный учредитель, зарплату он не получает.

Но даже в этих случаях контролеры могут потребовать представить нулевой 6-НДФЛ за 3 квартал 2018 года, а вдобавок оштрафовать компанию на 1000 руб. за каждый полный и неполный месяц. Кроме того, если просрочка более 10 дней, то инспекторы могут заморозить счет (п. 1.2 ст. 126, п. 3.2 ст. 76 НК РФ). Действия инспекции незаконные, поэтому штраф и блокировку расчетного счета можно оспорить.

Если организация не намерена спорить с инспекторами, то до 31 июля сдайте письмо, которое заменит нулевой расчет (образец письма скачайте по ссылке ниже).

Образец письма в ИФНС о том, что нет обязанности сдавать 6-НДФЛ

Налоговики также могут оштрафовать организацию, за неточности и погрешности в расчете 6-НДФЛ. Штраф – 500 руб. за один недостоверный документ (ст. 126.1 НК РФ). Чтобы не потерять деньги на оплату штрафов, следуйте пошаговой инструкции. В ней мы рассказали, как заполнить каждую строчку в расчете 6-НДФЛ за 2 квартал 2018 года.

Шаг 1 — Заполнение 6-НДФЛ за 2 квартал 2018: титульный лист

ИНН и КПП. Эти реквизиты расположены вверху листа. Вписать в поля надо реквизиты организации. Если забыли данные, возьмите их из свидетельства о постановки на учет, либо в выписке из ЕГРЮЛ. А вот если отчетность за подразделение, то ИНН и КПП берите по месту его нахождения.

Есть исключения из правила. Например, в г. Москве или другом городе сразу несколько филиалов, то организация вправе выбрать ответственного из них. И уже по месту учета выбранного подразделения сдавать расчет в инспекцию. Тогда запишите КПП уполномоченного подразделения. Но может возникнуть проблема. Ведь ОКТМО будут разные, несмотря на то что дополнительные офисы находятся в одном городе. Решение есть – для каждого обособленного офиса заполняйте свой отчет 6-НДФЛ за 2 квартал, но сдавайте в одну инспекцию.

Номер корректировки. Если впервые сдаете расчет 6-НДФЛ за 2 квартал 2018 год, в этом поле проставьте код «000». Если первичная уточненка – «001», вторая «002» и т.д.

Период представления. Этот реквизит закодирован, поэтому данные берите из приложения 1 к приказу № ММВ-7-11/450@. Так, для 6-НДФЛ за 2 квартал код – 31. Коды путать рискованно, инспекторы могут зачесть расчет за другой период. Возникнет путаница, поэтому в случае ошибки безопаснее сдать уточненку.

Налоговый период. Запишите текущий год – 2018.

Код ИФНС. Реквизит состоит из четырех цифр. Причем первые две – это код региона, в вторые – код инспекции. Например, ИФНС по г. Москве № 7 – код 7707. Чтобы определить верный код, зайдите на сайт nalog.ru, вкладка «Определение реквизитов ИФНС <…>» или посмотрите статью – Как узнать код налогового органа.

Сервис предложит заполнить адрес организации – субъект, улицу, дом, строение и т.д. как только вобьете данные в форму, программа выдаст результат – код ИФНС и ОКТМО муниципального образования.

Новые коды мест представления 6-НДФЛ 2018. Коды для заполнения строки «по месту нахождения» будут такими:

- 120 — по месту жительства ИП;

- 124 — по месту жительства члена (главы) КФХ;

- 125 — по месту жительства адвоката;

- 126 — по месту жительства нотариуса;

- 213 — по месту учета в качестве крупнейшего налогоплательщика;

- 214 — по месту нахождения российской организации, не являющейся крупнейшим налогоплательщиком;

- 215 — по месту нахождения правопреемника, не являющегося крупнейшим налогоплательщиком;

- 216 — по месту учета правопреемника, являющимся крупнейшим налогоплательщиком;

- 220 — по месту нахождения обособленного подразделения российской организации;

- 320 — по месту осуществления деятельности ИП;

- 335 — по месту нахождения обособленного подразделения иностранной организации в РФ.

Налоговый агент. Запишите сокращенное название компании. Например, ООО «Ромашка». В свободных ячейках проставьте прочерки.

ОКТМО. 6-НДФЛ по каждому ОКТМО заполняйте отдельно.

Номер телефона. Реквизит нужен для обратной связи, чтобы налоговики в случае вопросов и уточнений могли связаться с компанией. Номер можно писать любой – компании, главбуха или иного представителя компании.

Страница и листы. Здесь отразите число страниц самого расчета, а также количество листов прилагаемых документов. Например, на 4 — — страницах, на — — 0 листах.

Представитель. В нижней части титульного листа бланк поделен на два отсека. Заполните только левый их них. В ячейки проставьте код, кто сдал отчетность. Код 1 – организация, код 2 – ее представитель. Далее внесите данные либо о самой компании, либо Ф.И.О. уполномоченного сотрудника и реквизиты его доверенности. Например, Иванов Иван Иванович, доверенность от 25.07.2018 № 42. Также проставьте дату сдачу отчета и подпись представителя.

Подборка статей по теме:

Шаг 2 – Заполнение раздела 1 расчета 6-НДФЛ за 2 квартал 2018 года

На странице 2 формы всего два раздела. Заполнять их надо по-разному.

Строка 010 «Ставка налога». Главное правило – когда заполняете форму 6-НДФЛ за 2 квартал 2018, вносите в строку 010 данные по каждой ставке налога отдельно. Ставка может быть 9, 13, 15, 30, 35 %. Для каждого вида выплат своя ставка НДФЛ, определить ее можно по статье 224 НК РФ (см. таблицу 1).

Если сдаете нулевую отчетность, то в поле 010 проставьте прочерки.

| Ставка НДФЛ, % | Вид выплаты |

|---|---|

| 9 |

— проценты по облигациям с ипотечным покрытием до 01.01.07; — выплаты учредителям доверительного управления ипотечным покрытием (сертификат до 01.01.07) |

| 13 |

Выплаты: — резидентам РФ, за исключением тех выплат, которые облагаются по иным ставкам. Например, зарплата, пособия, дивиденды и др.; — гражданам стран — государств ЕАЭС; — высоквалифицированным иностранцам и т.д. |

| 15 | — дивиденды от российских компаний нерезидентам |

| 30 |

— все выплаты нерезидентам России, за исключением выплат по ставке 13 и 35 %; — выплаты по ценным бумагам российских организаций, на счете иностранного номинального держателя; |

| 35 |

— выигрыши и призы дороже 4000 руб.; — проценты по вкладам, которые выше %, рассчитанных по ключевой ставке ЦБ (в руб. – 5 %, валюта – 9 %); — материальная выгода от экономии на % |

Строка 020 «Сумма начисленного дохода». Данные вносите по каждой ставке НДФЛ отдельно. Сумму вбивайте нарастающим итогом с 1 января по 30 июня. Но учтите, что включать в сумму выплаты, которые не облагаются НДФЛ, не надо.

Если часть зарплаты все же облагается НДФЛ, то отразите ее в ячейках поля 020. Необлагаемую долю внесите в ячейки 030.

Пример

20 июня организация в честь юбилея сотрудника вручила ему подарок, цена которого 10 000 руб. Согласно кодексу 4 000 руб. – это не облагаемая налогом часть презента. По строке 020 запишите всю стоимость подарка – 10 тыс. руб., а в поле 030 – 4000 руб. Тогда исчисленный НДФЛ составит 780 руб. ((10 000 руб. – 4000 руб.) × 13%).

В строку 020 вносите только выплаты, которые «физики» получили фактически с 1 января по 30 июня 2018 года (ст. 223 НК РФ). Если выплата произошла за рамками этого срока, то в поле 020 ее не включайте (письмо ФНС № БС-4-11/13984).

Аналогичный порядок действует и при заполнении поля 025 отчета 6-НДФЛ за 2 квартал 2018. В ней надо показать доход сотрудника, полученного с дивидендов.

Строка 030 «Сумма налоговых вычетов». Здесь запишите сумму имущественных, социальных или стандартных вычетов, которые получил сотрудник с 1 января по 30 июня. Например, вычеты с покупки квартиры или дома, вычеты на детей, обучение или лечение. Вычеты уменьшают доход, так как они не облагаются налогом.

Строки 040 «Сумма исчисленного налога» и 045 (на доход-дивиденды). Покажите размер НДФЛ, который вы посчитали с 1 января по 30 июня. Значение этого показателя рассчитывается с начала года. Так в поле 040 запишите сумму НДФЛ со всех выплат работнику, а налог, который рассчитали с дивидендов, – 045.

Пример

Организация выдала работнику зарплату 40 000 и дивиденды – 10 000 рублей. Сначала исчислите общий налог – 6500 ((40 000 + 10 000) × 13%) и внесите его в поле 040. Затем выделите НДФЛ с дивидендов – 1300 (10 000 ×13%) и отразите сумму по ячейках поля 045.

Строка 050 «Авансовый платеж иностранца». Как и все предыдущие строки 020-045 заполните поле 050 в общей сумме с 01.01. – 30.06.18. Если в компании нет иностранцев, вносить данные не надо. Ведь здесь необходимо показать только авансовые платежи, которые зачтены в счет НДФЛ с выплат иностранным работникам. Причем сумма не должна быть выше исчисленного налога. Об этом сообщила ФНС в письме от 10.03.2016 № БС-4-11/3852.

Превышение фиксированных авансов над НДФЛ за 2018 год не является переплатой, поэтому в конце года ее нельзя будет зачесть или вернуть (ст. 227 НК РФ). То есть должно выполняться соотношение строки 040 = 050, либо 040>050.

Строка 060 – число «физиков». Здесь запишите число тех «физиков», у которых были выплаты. Но при заполнении поля есть ряд особенностей:

- если сотрудник в течение квартала работал в нескольких обособленных офисах, то его надо учесть в 6-НДФЛ для каждого из них;

- если сотрудник получил доход по разным ставкам, то учесть его в строке 060 надо, как один человек;

- если работник получил деньги по нескольких договорам, то это один человек;

- если в одном периоде сотрудник был уволен, а потом его вновь приняли на работу, то дважды его записывать не надо.

Пример

По результатам за 1 квартала компания указала в отчете 30 человек. 30 апреля организация открыла подразделение. Из головного офиса в обособленный перевели пять прежних сотрудников и приняла еще шесть. Отразить число работников надо следующим образом: в расчете за головной офис запишите – 25 человек (30 — 5), в 6-НДФЛ за подразделение – 11 человек (5 + 6)

Строки 070 и 080 — удержанный и не удержанный налог. Здесь отразите сумму удержанного налога. Сразу предопределим, что ее показатель не совпадает с данными строки 040. Ведь дата возникновения дохода уже может наступить, НДФЛ исчислен, но не удержан, так как выплаты еще не было. Например, по зарплате. Дата дохода – последний день месяца, НДФЛ бухгалтер уже посчитал. Но деньги сотрудник получит только в начале следующего месяца, значит тогда и внесите данные в поле 070.

Размер НДФЛ, который организация не смогла удержать, запишите в поле 080. Например, выдали подарок бывшему работнику.

Принцип заполнения строки в том, что «физик» получил деньги, но последующих выплат в отношении не было и НДФЛ удержать вы не смогли. Например, ситуация возможна и с налогом, который компания исчислила с материальной выгоды. Например, выдали займ работнику, но потом он уволился.

Строка 090 — сумма возвращенного налога. Это последняя строка раздела 1 формы 6-НДФЛ за 2 квартал 2018 год, заполняйте ее нарастающим итогом с 1 января. Так как сумму возвращенного НДФЛ не надо делить по ставкам, в расчете ее пишите один раз (письмо ФНС России от 18.03.2016 № БС-4-11/4538). Например, когда пересчитали зарплату и выявили, что излишне удержали налог. Об излишках удержанного налога работодатель обязан сообщить сотруднику. Попросите его написать заявление на возврат, его бланка нет. Оформить заявление можно в произвольной форме.

Шаг 3 – Заполнение раздела 2 расчета 6-НДФЛ за 2 квартал 2018 года

Как утверждают налоговики, в этом разделе компании допускают ошибки чаще всего. Чтобы разобраться, как без погрешностей внести данные в блок 100–140, рассмотрим частые на примерах.

Сотрудник получил премию. Ежемесячные стимулирующие выплаты сотрудникам (премия, бонусы) – это часть зарплаты, поэтому дата получения дохода в 6-НДФЛ у них будут совпадать. Такую позицию высказала ФНС в письме от 24.01.2017 № БС-4-11/1139@. Хотя раньше служба придерживалась иного мнения. А именно, что дата дохода с премии – это день ее выплаты (письмо от 08.06.2016 № БС-4-11/10169@). Поэтому премию и зарплату в разделе 2 нужно было показывать отдельно. Сейчас таких противоречий нет. Но стоит учесть, что разъяснение ФНС в письме № БС-4-11/1139@ нельзя применить к премии по итогам квартала и года. В этом случае дата дохода – это последний день месяца, когда вы издали приказ о премировании работников.

Пример

13 апреля директор завизировал приказ о премировании всех сотрудников за первый квартал 2018 года – 370 тыс. руб. Также компания в конце апреля начислила зарплату за отработанный месяц — 350 тыс. руб. Работники получили деньги — 4 мая. При этом общая сумма полученного ими дохода составила — 720 000 руб. (370 000 + 350 000). Бухгалтер удержала НДФЛ — 93 600 (72 000 × 13%). В этом примере зарплата за апрель совпала с приказом о выдаче премии за первую четверть года, поэтому заполните один блок 110-140.

Сотрудник получил материальную выгоду. Также как и по зарплате, доход с материальной выгоды возникает в последний день месяца. Например, 30 апреля, 31 мая, 30 июня. Именно на эту дату исчисляйте НДФЛ, а удержите, когда будете выдавать следующую зарплату. Если в 1 квартале удержать налог вам не удалось, а только в апреле или мае, то раздел 2 формы заполните за 2 квартал 2018 года.

Пример

31 мая организация выдала директору заем – 600 тыс. руб. 30 июня определила материальную выгоду за месяц – 3205,16 руб. (600 000 руб. × 2/3 × 9,75 % : 365 дн. × 30 дн.). Затем исчислила НДФЛ — 1121,80 (3205,16 руб. × 35%). Налог удержали только в июле, тогда заполнить раздел 2 надо в расчете 6-НДФЛ за 9 месяцев.

Сразу отметим, что если у компании не будет возможности удержать НДФЛ до конца 2018 года, то в расчете за год покажите в строках: начисленная сумма дохода – 020, налог с – 040, а сумму не удержанного НДФЛ – 080. Такой вывод высказала ФНС в письме от 27.01.2017 № БС-4-11/1373@.

Работодатель предоставил сотруднику вычеты. Ранее в статье мы уже упомянули, что в разделе вычеты надо записать по строке 030. Но доход по строке 130 отражайте без вычетов. Причем, на показатели блока 110-120 это никак не влияет. Рассмотрим две ситуации, когда вычеты больше и меньше дохода работника.

1. Вычеты < дохода. Компании надо удержать налог с разницы между доходом и вычетами. Тогда в поле 110 запишите дату, когда удержали с дохода работника НДФЛ, а в 120 – когда перечислили налог в бюджет.

Пример

За полугодие 2018 года сотрудники получили зарплату – 2,8 млн руб. За май — 280 000, которую работники получили — 7 июня. Один из сотрудников принес из инспекции уведомление о подтверждении вычета на жилье – 120 тыс. руб., а второй — вычет на ребенка 1400 руб. В строке 130 отразите дохода, но уменьшать ее на вычеты не надо.

2. Вычеты > дохода. Суммы, чтобы удержать НДФЛ, нет. Но, несмотря на эти обстоятельства, компании необходимо заполнить раздел 2 отчета 6-НДФЛ. Тогда в блоке 110-120 запишите «00.00.0000», а по 130 – сумму выплаты без учета вычетов. Строка 140 – «0».

Пример

В штате компании числится один директор, да еще и на полставки. Директор за месяц получил зарплату — 13 тыс. руб. Его доход с начала года до 30.06.18 – 78 000 руб. В июне директор заявил вычеты с покупки новой квартиры в г. Москве – 60 000. Размер вычетов сотрудника оказался выше полученного им дохода, поэтому база для расчета налога равна нулю. НДФЛ удерживать не надо.

Форма 6-НДФЛ за 2 квартал 2018 года: образец заполнения

Ниже вы можете скачать пример заполнения 6-НДФЛ за 2 квартал 2018 года.