Содержание

- Новая форма 6-НДФЛ с 2018 года: что изменилось и когда сдавать

- Вводная информация

- Срок сдачи 6-НДФЛ по новой форме

- Состав формы – без изменений

- Изменение 1: новый штрих-код

- Изменение 2: новые графы и коды на титульном листе

- Изменение 3: новый порядок заполнения при реорганизации

- Изменение 4: новые коды места представления

- Вводится новый формат 6-НДФЛ с 2018 года

- Вывод

- Форма 6-НДФЛ с изменениями 2018 года и порядок ее заполнения

- Изменения в форме 6-НДФЛ в 2018 году

- Сроки сдачи 6-НДФЛ в 2018 году

- Куда сдавать

- Изменения в порядке заполнения 6-НДФЛ в 2018 году

- Порядок заполнения 6-НДФЛ в 2018 году: инструкция с примером

- Пример: как составить 6-НДФЛ по новой форме в 2018 за 2017 год

- Как сдавать 6-НДФЛ

- Реорганизация и ликвидация

- Ответственность

- Каковы особенности новой формы 6-НДФЛ в 2018 году?

- Основные элементы формы 6-НДФЛ 2018 года

- Указание даты перечисления выплат в 6-НДФЛ: нюансы

- Форма 6-НДФЛ в 2018 году: порядок представления документа налоговикам

- Форма 6-НДФЛ при начислении НДФЛ по разным ставкам: нюансы

- Заполнение формы: доход в натуральной форме

- Заполнение формы: отражение количества сотрудников

- Основные правила: как оформить 6-НДФЛ

- Образец заполнения 6-НДФЛ за 4 квартал 2018 на примерах

- Образец заполнения Раздела 2 6-НДФЛ за 4 квартал 2018 год

- Отчет по форме 6-НДФЛ за год — пример заполнения

- Назначение отчета 6-НДФЛ и правила сдачи его за год

- Форма бланка для сводного отчета по НДФЛ

- Как правильно заполнять сводную НДФЛ-отчетность

- Заполнение 6-НДФЛ за год — пример

- Итоги

- Исправить отчет 6 НДФЛ за 2018 год

- Кто должен сдавать 6 НДФЛ в 2018 году

- Новая форма 6 НДФЛ с 2018 года

- 6-НДФЛ: сроки сдачи в 2018 году

- Как сдавать 6 НДФЛ в 2018 году

- Исправить отчет 6 НДФЛ

- Структура и цель 6-НДФЛ

- Пример заполнения бланка 6-НДФЛ с учетом нововведений в 2018 году

- Особенности заполнения отчета

- Возможные санкции со стороны налоговой

Новая форма 6-НДФЛ с 2018 года: что изменилось и когда сдавать

Утверждена ли новая форма расчета 6-НДФЛ с 2018 года? Что изменилось в форме и порядке заполнения? Действительно ли, что с применением нового бланка нужно отчитаться уже за 2017 год? Где можно скачать новую форму? Давайте разбираться.

Вводная информация

Напомним, что с 2016 года была введена ежеквартальная отчетность для налоговых агентов по НДФЛ. И новый отчет стали обязаны сдавать все организации и индивидуальные предприниматели, у которых есть наемные работники, а также налоговые агенты, которые выплачивают доходы физлицам, не являющимся их сотрудниками. Для этого налоговики утвердили форму расчета 6-НДФЛ, порядок его заполнения, а также формат, необходимый для представления отчетности в электронном виде (Приказ ФНС России от 14.10.15 № ММВ-7-11/450.

Многие бухгалтеры сразу обратили внимание, что порядок заполнения новой формы 6-НДФЛ не отвечал на многие вопросы, которые возникали при составлении расчета. Сложности вызывало заполнение почти всех строк новой отчетности, а разъяснения ФНС часто менялись. За последние годы бухгалтеры намучались с этим отчетом! И вот в конце 2017 года появилась новость, что налоговики подготовили новую форму расчета 6-НДФЛ и опубликовали ее для обсуждения. Также они разработали новый формат 6-НДФЛ для сдачи отчетов в электронной форме.

Скачать изменения в 6-НДФЛ с 2018 года

Есть ли надежда на то, что в новой форме 6-НДФЛ налоговики учли все замечания бухгалтерского сообщества? Правда ли, что отчет станет заполнять проще? Решилась ли, наконец, проблема с датами отражения полученных доходов? Наши эксперты изучили новую форму 6-НДФЛ и представляют своим комментарии.

Срок сдачи 6-НДФЛ по новой форме

Сразу скажем, что сдавать отчитаться за 2017 год нужно уже с применением новой формы. Это предусмотрено приказом ФНС о внесении изменений в бланк 6-НДФЛ.

Таким образом, отчитаться с применением старой формы 6-НДФЛ за 2017 год уже не получится. Напомним, что сдать 6-НДФЛ в 2018 году по новой форме (за 2017 год) надо будет не позднее 2 апреля 2018 года. Поэтому рекомендуем отнестись с изменения в форму 6-НДФЛ с 2018 года довольно серьезно. Итак, переходим в самой новой форме 6-НДФЛ.

Состав формы – без изменений

Состав формы 6-НДФЛ с 2018 года никак не изменился. Расчет включает в себя:

- титульный лист;

- раздел 1 «Обобщенные показатели»;

- раздел 2 «Даты и суммы фактически полученных доходов и удержанного налога на доходы физических лиц».

В целом форму составляют нарастающим итогом: за I квартал, за полугодие, за 9 месяцев и за календарный год. Сведения для заполнения расчета берите из регистров налогового учета по НДФЛ (п. 2.1 Порядка, утвержденного приказом ФНС России от 14 октября 2015 г. № ММВ-7-11/450).

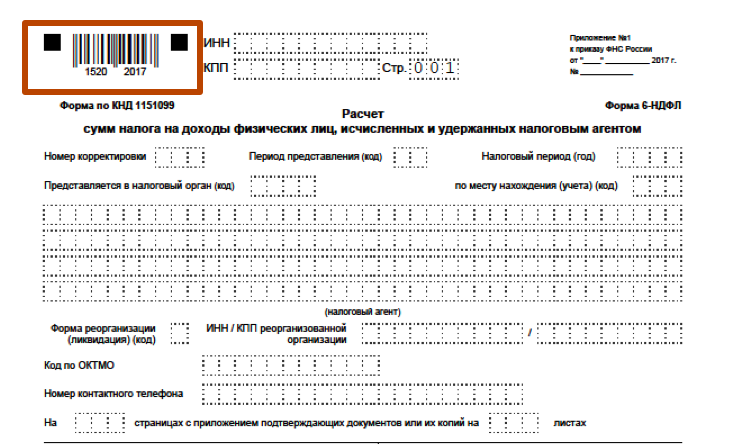

Изменение 1: новый штрих-код

Одно из изменений – на листе 2 формы 6-НДФЛ в шрих-коде место кода «1520 1027» будет код «1520 2024».

Изменение 2: новые графы и коды на титульном листе

На титульном листе новой 6-НДФЛ появятся две новые графы, в которых надо будет указывать: код формы реорганизации; ИНН/КПП реорганизованной компании. Новые коды форм реорганизации и ликвидации для заполнения 6-НДФЛ с 2018 года смотрите ниже:

| Код | Наименование | |

|---|---|---|

| 1 | преобразование | |

| 2 | слияние | |

| 3 | разделение | |

| 5 | присоединение | |

| 6 | разделение с одновременным присоединением | |

| ликвидация |

Изменение 3: новый порядок заполнения при реорганизации

Как заполнять 6-НДФЛ при реорганизации? В порядке заполнения новой формы 6-НДФЛ появился четкая последовательность действий, а именно:

- Компании – крупнейшие налогоплательщики указывают в расчете 6-НДФЛ ИНН и КПП по месту нахождения согласно свидетельству о постановке на учет в налоговой по месту нахождения (5 и 6 разряд КПП – «01»).

- Организация-правопреемник представляет в инспекцию по месту нахождения 6-НДФЛ за последний период и уточненные отчеты за реорганизованную организацию, указывая на титульном листе в строке «по месту нахождения (учета) (код)» код «21», а в верхней его части – ИНН и КПП организации-правопреемника.

- В строке «налоговый агент» надо указать наименование реорганизованной организации или ее «обособки».

- В строке «ИНН/КПП реорганизованной организации (обособленного подразделения)» необходимо указать ИНН и КПП, которые были присвоены организации до реорганизации.

- Если 6-НДФЛ не является расчетом за реорганизованную организацию, то в строке ИНН/КПП реорганизованной организации ставят прочерки.

Изменение 4: новые коды места представления

С 2018 года вводятся новые коды места представления расчета 6-НДФЛ, которые указываются на титульном листе. Приведем новые коды в таблице:

| Код | Наименование |

| 120 | По месту жительства индивидуального предпринимателя |

| 124 | По месту жительства члена (главы) крестьянского (фермерского) хозяйства |

| 125 | По месту жительства адвоката |

| 126 | По месту жительства нотариуса |

| 213 | По месту учета в качестве крупнейшего налогоплательщика |

| 214 | По месту нахождения российской организации, не являющейся крупнейшим налогоплательщиком |

| 215 | По месту нахождения правопреемника, не являющегося крупнейшим налогоплательщиком |

| 216 | По месту учета правопреемника, являющимся крупнейшим налогоплательщиком |

| 220 | По месту нахождения обособленного подразделения российской организации |

| 320 | По месту осуществления деятельности индивидуального предпринимателя |

| 335 | По месту нахождения обособленного подразделения иностранной организации в Российской Федерации |

Перечисленные коды нужно указывать в поле «По месту нахождения (учета) (код)».

Вводится новый формат 6-НДФЛ с 2018 года

С 2018 года передавать в ИФНС в электронном виде 6-НДФЛ нужно с применением нового формата. Он необходим, чтобы заполненный отчет принимающая сторона могла прочитать. Вот какие поправки чиновники из ФНС предусмотрели для нового бланка 6-НДФЛ.

Вывод

Новая форма 6-НДФЛ с 2018 года, по большому счету, не решила основных вопросов, которые возникали у бухгалтеров. Форму изменили незначительно. Можно сказать, что ФНС просто внесла небольшие корректировки в действующий бланк.

Если вы нашли ошибку, пожалуйста, выделите фрагмент текста и нажмите Ctrl+Enter.

Форма 6-НДФЛ с изменениями 2018 года и порядок ее заполнения

О налоге, который удержали из доходов физлиц, организации ежеквартально отчитываются по форме 6-НДФЛ. Форму ФНС утвердила приказом от 14 октября 2015 № ММВ-7-11/450. В 2018 году форму 6-НДФЛ изменили, пример и порядок заполнения нового бланка можно найти ниже (Приказ ФНС от 17.01.2018 №ММВ-7-11/18@).

Полезный материал в статье

Образец заполнения формы 6-НДФЛ в 2018 за 2017 год

Образец заполнения формы 6-НДФЛ в 2018 за 2017 год

Изменения в форме 6-НДФЛ в 2018 году

Рассмотрим, какие изменения понесла форма 6-НДФЛ после коррективов, внесенных приказом ФНС от 17 января 2018 г. № ММВ-7-11/18@. Наибольшие изменения претерпел титульный лист (см. таблицу 1). Новая форма 6-НДФЛ применяется с отчетности за 2017 год в 2018.

На титульном листе формы поменяли номер штрих-кода. Теперь вместо 15201010 должен стоять код 15202017. А на втором листе значение «15201027» заменили на «15202024». Кроме этого титульный лист дополнили строками:

- форма реорганизации (ликвидации) код;

- ИНН/КПП реорганизованной организации.

Таблица 1. Основные изменения в форме отчета 6-НДФЛ в 2018 году

|

Разделы формы, показатели |

Изменения |

|

|

Старая форма |

Обновленная форма |

|

|

Титульный лист и разделы 1, 2 |

На бланке были штрихкоды «1520 1010», «1520 1027» |

Поменяли на штрихкоды «1520 2017», «1520 2024» |

|

Графа «Форма реорганизации (ликвидации) (код)» |

не было |

Новыми графами дополнили титульный лист. |

|

Графа «ИНН/КПП реорганизованной организации» |

||

В отчет включайте все доходы, при выплате которых организация признается налоговым агентом. Это зарплата, премии, вознаграждения по гражданско-правовым договорам и другие доходы.

Сроки сдачи 6-НДФЛ в 2018 году

Когда сдавать расчеты по новой форме 6-НДФЛ в 2018 году по итогам:

- 2017 года – не позднее 2 апреля 2018;

- I квартала 2018 – не позднее 3 мая 2018;

- полугодия – не позднее 31 июля;

- девяти месяцев – не позднее 31 октября;

- 2018 года — не позднее 1 апреля 2019 г.

“

Если последний срок подачи формы 6-НДФЛ приходится на выходной или нерабочий праздничный день, то расчет сдайте в ближайший за ним рабочий день (п. 7 ст. 6.1 НК, письмо ФНС от 21.12.2015 № БС-4-11/22387)…

Куда сдавать

Организации представляют отчет в инспекции, где они состоят на учете, по своему местонахождению. Это следует из пункта 1 статьи 83 и статьи 11 Налогового кодекса РФ. Однако в зависимости от статуса организации и источника выплаты порядок представления может быть иным. Сориентироваться во всех ситуациях поможет таблица 2.

Таблица 2. Куда сдавать отчет

|

№№ п/п |

Кто и где и получает доходы |

Куда подавать форму 6-НДФЛ |

Основание |

|

Сотрудники головной организации получают доходы от головной организации |

В налоговую инспекцию по местонахождению головной организации |

п. 2 ст. 230 НК РФ |

|

|

Сотрудники обособленных подразделений получают доходы от обособленных подразделений |

В инспекции по местонахождению обособленных подразделений. Форму составляйте по каждому обособленному подразделению. Даже если эти подразделения состоят на учете в одной и той же налоговой инспекции Обособленное подразделение ликвидировали (закрыли)? Предоставьте по месту учета такого подразделения форму за последний налоговый период, то есть за период времени от начала года до дня завершения ликвидации (закрытия) обособленного подразделения |

абз. 4 п. 2 ст. 230, п. 3.5 ст. 55 НК РФ письма ФНС России от 1 августа 2016 № БС-4-11/13984, от 2 марта 2016 № БС-4-11/3460 |

|

|

Сотрудники одновременно получают доходы и в головном отделении, и в обособленных подразделениях — за время, отработанное в головном отделении — за время, отработанное в обособленных подразделениях |

В инспекцию по местонахождению головного отделения организации (с указанием КПП и кода ОКТМО головного отделения) В инспекцию по местонахождению каждого обособленного подразделения (с указанием КПП и кода ОКТМО соответствующего обособленного подразделения) |

письма Минфина России от 7 августа 2012 № 03-04-06/3-222, ФНС России от 30 мая 2012 № ЕД-4-3/8816 |

|

|

Сотрудники обособленных подразделений получают доходы от обособленных подразделений, которые находятся в одном муниципальном образовании, но на территориях разных инспекций |

В инспекцию по месту учета. Встать на учет можно в любой инспекции на территории муниципального образования. В эту инспекцию и подавайте расчеты по всем обособленным подразделениям, которые расположены на территории муниципального образования |

ст. 83, абз. 4 п. 2 ст. 230 НК РФ, письмо ФНС России от 5 октября 2016 № БС-4-11/18870 |

Изменения в порядке заполнения 6-НДФЛ в 2018 году

Изменения в порядок заполнения коснулись только реорганизованные организации. Им теперь необходимо будет указывать код формы реорганизации и ИНН/КПП на титульном листе в новых графах. Таблицу 3 с кодами смотрите ниже.

Таблица 3. Новые коды форм реоганизации и ликвидации организации в 6-НДФЛ в 2018 году

|

Код |

Наименование |

|

преобразование |

|

|

слияние |

|

|

разделение |

|

|

присоединение |

|

|

разделение с одновременным присоединением |

|

|

ликвидация |

Еще одно изменение связано в увеличением количества кодов мест представления расчета 6-НДФЛ с 8 до 11. Введены новые коды 124, 214, 215 и 216 (таблица 4).

Таблица 4. Новые коды мест представления расчета

|

Код |

Наименование |

|

По месту жительства индивидуального предпринимателя |

|

|

По месту жительства члена (главы) крестьянского (фермерского) хозяйства |

|

|

По месту жительства адвоката |

|

|

По месту жительства нотариуса |

|

|

По месту учета в качестве крупнейшего налогоплательщика |

|

|

По месту нахождения российской организации, не являющейся крупнейшим налогоплательщиком |

|

|

По месту нахождения правопреемника, не являющегося крупнейшим налогоплательщиком |

|

|

По месту учета правопреемника, являющимся крупнейшим налогоплательщиком |

|

|

По месту нахождения обособленного подразделения российской организации |

|

|

По месту осуществления деятельности индивидуального предпринимателя |

|

|

По месту нахождения обособленного подразделения иностранной организации в Российской Федерации |

![]() Как облегчить себе работу над 6-НДФЛ читайте в статье журнала Зарплата в учреждении.

Как облегчить себе работу над 6-НДФЛ читайте в статье журнала Зарплата в учреждении.

Порядок заполнения 6-НДФЛ в 2018 году: инструкция с примером

Скачать пустую новую форму 6-НДФЛ с изменения 2018 года

Форма 6-НДФЛ небольшая, но все разделы в ней обязательны:

- титульный лист;

- раздел 1 «Обобщенные показатели»;

- раздел 2 «Даты и суммы фактически полученных доходов и удержанного налога на доходы физических лиц».

Если у вас есть обособленные подразделения, то подавайте отдельные расчеты по головной организации и по подразделениям. Укажите для них свой код ОКТМО. Его заполняют по Общероссийскому классификатору ОК 033-2013, введенному в действие приказом Росстандарта от 14 июня 2013 г. № 159-ст. Если ошибетесь, придется сдавать уточненку.

Все страницы пронумеруйте по порядку: «001», «002», «003» и т. д. Все поля в расчете должны быть заполнены. Если у организации не было выплат, в них вместо прочерков проставьте «0». Где есть ячейки для копеек (например, 020 и 030 раздела 1, 130 раздела 2), укажите суммы в рублях и копейках.

Титульный лист

В верхней части титульного листа проставьте ИНН и КПП организации. Если подаете форму по обособленному подразделению, указывайте КПП подразделения. Поля в расчете заполните слева направо, а в оставшихся клетках — прочерк.

При составлении первичного расчета в поле «Номер корректировки» впишите «000». Если сдаете исправленный расчет, укажите порядковый номер корректировки («001», «002» и т. д.).

В «Отчетный период (код)» проставьте код:

- 21 – за I квартал;

- 31 – за полугодие;

- 33 – за девять месяцев;

- 34 – за год.

В графе «Налоговый период (год)» укажите год, за который подаете расчет (например – 2017).

По строке «Представляется в налоговый орган (код)» укажите код налоговой инспекции, в которую подаете расчет. Код ИФНС можно определить по адресу регистрации с помощью интернет-сервиса на официальном сайте ФНС.

В поле «По месту нахождения (учета) (код)» также проставляются специальные трехзначные коды. Напомню, что их количество увеличилось до 11 (таблица 3).

В строке «Налоговый агент» укажите краткое наименование организации в соответствии с учредительными документами, а если такого нет – полное наименование.

В подразделе «Достоверность и полноту сведений, указанных в настоящем расчете, подтверждаю» укажите фамилию, имя и отчество руководителя, уполномоченного представителя или подписанта. Если подписывает представитель, укажите сведения о доверенности.

Раздел 1 и раздел 2

Раздел 1 заполните нарастающим итогом с начала года по всем сотрудникам, а в разделе 2 –только за три последних месяца. Поэтому в разделе 1 за год отразите зарплату, которую начислили работникам с января по декабрь включительно. Здесь же покажите вычеты и НДФЛ с нее за этот период.

Если с доходов сотрудников удерживаете НДФЛ по разным ставкам (13 или 30%), то раздел 1 заполните по каждой ставке отдельно. При этом строки 060—090 в такой ситуации заполняйте только на первой странице раздела 1. В них приведите данные по всей организации.

В разделе 2 запишите выданную зарплату за последние три месяца. Если выдаете деньги всем сотрудникам в один день, в разделе 1 отчета заполните по одному блоку на зарплату за каждый месяц:

- в строке 100 впишите последнее число месяца, за который начислен доход;

- в строке 110 укажите дату, когда выдали работникам вторую часть зарплаты и удержали налог;

- в строке 120 поставьте дату, которая следует за днем после выдачи денег;

- в строках 130 и 140 запишите общие суммы дохода за месяц и удержанный с него налог.

Декабрьскую зарплату и налог отразите в разделе 1 по строкам 020, 040 и 070. В разделе 2 выплату покажите, только если срок уплаты налога пришелся на 2017 год. Если нет — перенесите ее в раздел 2 расчета за I квартал 2018 года. Основание — письмо ФНС от 24 марта 2016 г. № БС-4-11/5106.

Также на нашем сайте можно узнать про отражение больничых, алиментов и отпускных в 6-НДФЛ, и про отражение налоговых вычетов.

Пример: как составить 6-НДФЛ по новой форме в 2018 за 2017 год

Скачать образец заполнения новой формы 6-НДФЛ за 2017 год в 2018

Как заполнить основные разделы формы в годовом расчете 6-НДФЛ в 2018 году, покажу на примере.

Пример 1. В ООО «Альфа» работает 27 сотрудников. Зарплату институт выдает ежемесячно 3 и 18 числа. За 2017 год сотрудники получили:

|

Наименование выплаты |

Период, за который начислена выплата |

Сумма выплаты, руб. |

Сумма вычетов, руб. |

Сумма исчисленного налога, руб. |

Дата фактического получения дохода |

Дата удержания НДФЛ (выдачи выплаты) |

Срок перечисления НДФЛ |

|

Заработная плата |

Январь – август |

16 102 383 |

253 664 |

2 060 333 |

|||

|

Заработная плата |

Сентябрь |

1 550 000 |

25 000 |

198 250 |

|||

|

Заработная плата |

Октябрь |

1 500 000 |

25 000 |

191 750 |

|||

|

Производственная премия |

За III квартал 2017 года приказ от 04.09.2018 |

150 000 |

19 500 |

||||

|

Отпускные |

Октябрь |

90 000 |

11 700 |

||||

|

Заработная плата |

Ноябрь |

1 600 000 |

26 000 |

204 620 |

|||

|

Матпомощь |

Ноябрь |

10 000 |

|||||

|

Заработная плата |

Декабрь |

2 000 000 |

30 000 |

256 100 |

|||

|

Итого: |

23 002 380 |

363 664 |

2 943 033 |

Расчет за 2017 год бухгалтер заполнит так. Раздел 1:

- 020 – 23 002 380 — выплаты за январь–декабрь;

- 030 – 363 664 — сумма вычетов с выплат за январь–декабрь;

- 040 – 2 943 033 – ((23 002 380 руб. – 363 664) х 13%) — исчисленный НДФЛ с выплат за январь–декабрь;

- 060 – 27 – численность физических лиц;

- 070 – 2 686 933 – (2 943 033 – 256 100) – удержанный НДФЛ кроме налога с декабрьской зарплаты, который удержите в январе.

Зарплату за сентябрь, октябрь и ноябрь бухгалтер отразил в разделе 2. Срок уплаты налога с зарплаты за сентябрь – в октябре 2017. Поэтому даты фактического получения этого дохода, удержания налога и срок перечисления НДФЛ в бюджет попали в раздел 2.

Зарплату за декабрь бухгалтер в разделе 2 за 2017 год не отразил. Ведь срок уплаты налога с зарплаты за декабрь – в январе 2018 года – в следующем отчетном периоде.

Производственную премию за третий квартал 2017 начислили в октябре по приказу от 4 сентября 2017 года, а выплатили вместе с зарплатой за октябрь 3 октября. Дата признания дохода по такой премии – последний день месяца, в котором ее начислили (письмо ФНС России от 24 января 2017 № БС-4-11/1139). НДФЛ бухгалтер удержал в день выплаты – 3 октября, а перечислил налог на следующий день.

Отпускные начислены и выданы в октябре, матпомощь начислена и выдана в ноябре, значит, все эти выплаты попадают и в 1, и во 2 разделы годового расчета.

26 марта 2018 бухгалтер ООО «Альфа» подал расчет за 2017 год по форме 6-НДФЛ в налоговую инспекцию по местонахождению организации.

Не нашли ответ на свой вопрос?

Задайте его экспертам «Системы Госфинансы»

Как сдавать 6-НДФЛ

Большинство организаций продолжат отчитываться электронно. Заполнять форму отчета на бумаге разрешено только тем, у кого число получателей доходов за отчетный период составило до 25 человек (п. 2 ст. 230 Налогового кодекса РФ).

Учтите, что 6-НДФЛ за 2017 год нужно передать в ИФНС в электронном виде с применением нового формата до 2 апреля 2018. Это необходимо для того, чтобы принимающая сторона могла прочитать заполненный отчет.

Реорганизация и ликвидация

При реорганизации или ликвидации форму 6-НДФЛ подавайте за период от начала года до дня реорганизации (ликвидации).

На титульном листе в «Период представления (код)» проставьте один из кодов:

- 51 – за I квартал,

- 52 – за полугодие,

- 53 – за девять месяцев,

- 90 – за год.

Это следует из пункта 2.2 Порядка и приложения 1 к Порядку, утвержденному приказом ФНС России от 14 октября 2015 № ММВ-7-11/450.

Форму 6-НДФЛ при реорганизации либо при ликвидации заполните с учетом следующих трех нюансов:

- На титульном листе в графе «Форма реорганизации (ликвидации) код» укажите один из соответствующих кодов — 0, 1, 2, 3, 5, 6.

- Данные раздела 1 заполните нарастающим итогом с начала года до даты реорганизации;

- В разделе 2 отразите календарные даты и суммовые значения за последний отчетный период (с 1 числа первого месяца отчетного периода до даты реорганизации, но не более чем за 3 месяца).

Графу «ИНН/КПП реорганизованной организации» проставьте прочерки, если в графе «Форма реорганизации» указано значение «0». То есть ликвидируемая организация составляет расчет 6-НДФЛ самостоятельно. Это следует из письма ФНС России от 1 февраля 2018 г. № ГД-4-11/1804. Комментируемое письмо ФНС разослала по нижестоящим налоговым органам для работы.

А как быть, если реорганизуемая компания не успела сдать 6-НДФЛ до момента своей реорганизации? В этом случае сдать расчет должен правопреемник. Об этом напомнили специалисты УФНС по г. Москве в письме от 10 января 2018 г. № 13-11/001299@.

![]() Скачайте памятку в журнале Учет в учреждении:

Скачайте памятку в журнале Учет в учреждении:

Ответственность

Ответственность за нарушения расчета 6-НДФЛ грозит в таких случаях:

- не сдали или сдали с опозданием;

- указали недостоверные сведения.

Не сдали расчет или сдали с опозданием

Размер штрафа для налогового агента – 1000 руб. за каждый полный или неполный месяц со дня для подачи расчета (п. 1.2 ст. 126 НК РФ). Период просрочки рассчитают начиная с этого дня до даты, когда вы представили форму (лично, через представителя, по почте или по Интернету).

Инспекторы назначат штраф в течение 10 рабочих дней с даты, когда налоговый агент сдал отчет. Ждать до конца камеральной проверки они не обязаны.

Привели недостоверные сведения

Штраф за каждый 6-НДФЛ с недостоверными сведениями – 500 руб. Но если вы обнаружили ошибку и сдали уточненку до того, как ее заметили инспекторы, санкций не будет (ст. 126.1 НК РФ).

Инспекторы могут предъявить штраф из-за любой ошибки. Неточность в кодах доходов и вычетов, суммовых показателях. Но в некоторых случаях инспекторы снижают штраф, сославшись на смягчающие обстоятельства (п. 1 ст. 112 НК РФ). Это случаи, когда налоговый агент из-за ошибки:

- не занизил налог;

- не создал неблагоприятных последствий для бюджета;

- не нарушил права физических лиц.

ФНС разъяснила это в письме от 9 августа 2016 № ГД-4-11/14515.

К ответственности могут привлечь не только организацию, но и ответственных сотрудников (например, руководителя). Должностному лицу грозит административный штраф от 300 до 500 руб. (ст. 15.6 КоАП РФ).

Также вы можете узнать про заполнение новой формы 2-НДФЛ.

Каковы особенности новой формы 6-НДФЛ в 2018 году?

Новая форма 6-НДФЛ в 2018 году заполняется с учетом ряда особенностей, характеризующих специфику отдельных типов данных, которые фиксируются в разделе 1 и разделе 2, а также отражающих специфику начисления дохода отдельным категориям физлиц. Изучим данные нюансы подробнее.

Основные элементы формы 6-НДФЛ 2018 года

Указание даты перечисления выплат в 6-НДФЛ: нюансы

Форма 6-НДФЛ в 2018 году: порядок представления документа налоговикам

Форма 6-НДФЛ при начислении НДФЛ по разным ставкам: нюансы

Заполнение формы: доход в натуральной форме

Заполнение формы: отражение количества сотрудников

Итоги

Основные элементы формы 6-НДФЛ 2018 года

Отчетная форма 6-НДФЛ, используемая российскими налогоплательщиками в 2018 году, содержит следующие основные элементы:

- Титульный лист.

Здесь фиксируются основные сведения о работодателе, как и во многих других документах налоговой отчетности. Если расчет подается уточненный, указывается порядковый номер корректировки. - Раздел 1.

Здесь фиксируются обобщенные финансовые показатели:

- начисленная зарплата работников;

- ставки НДФЛ;

- дивиденды, если они выплачиваются.

- Раздел 2.

Здесь отражаются выплаты в пользу физлиц с указанием даты их перечисления, а также уплаты НДФЛ с соответствующих доходов.

Указание даты перечисления выплат имеет ряд нюансов. Изучим их.

В форму 6-НДФЛ внесены изменения Приказом ФНС от 17.01.2018 № ММВ-7-11/18@. Обновленный бланк вступил в силу с 26.03.2018. За 2017 год 6-НДФЛ можно сдать и по новой, или по старой форме. А начиная с отчетности за 1 квартал 2018 года нужно отчитываться только на новом бланке.

Указание даты перечисления выплат в 6-НДФЛ: нюансы

В общем случае датой получения физлицом дохода, представленного заработной платой по трудовому договору, считается последний день месяца (п. 2 ст. 223 ТК РФ). Она фиксируется в строке 100 раздела 2 формы 6-НДФЛ. Налог в данном случае должен быть удержан в тот же день.

В иных случаях налог удерживается в день фактической выплаты фирмой дохода. Например, если работник находился на больничном в марте — в 1-м квартале, а пособие по больничному получил в апреле — во 2-м квартале, то получение соответствующей выплаты и начисление НДФЛ на него фиксируется в отчетности за 2-й квартал.

Возможна и обратная ситуация, когда доход перечисляется раньше, чем наступает период пользования выплатой. Например, если человек уходит в отпуск в июле — в 3-м квартале, но работодатель перечисляет ему отпускные в июне — во 2-м квартале. Отпускные и налог на них отражаются в форме 6-НДФЛ за 2-й квартал.

Скачать актуальный бланк 6-НДФЛ можно здесь.

Изучим теперь ряд наиболее примечательных фактов о применении формы 6-НДФЛ. Начнем с порядка ее представления в ФНС.

Не знаете свои права? Подпишитесь на рассылку Народный СоветникЪ.

Бесплатно, минута на прочтение, 1 раз в неделю.

Форма 6-НДФЛ в 2018 году: порядок представления документа налоговикам

Новую форму 6-НДФЛ в 2018 году обязаны сдавать:

- юрлица без подразделений — в ФНС по месту учета;

- юрлица с подразделениями — в ФНС по месту учета, а также по месту расположения подразделений (если ими выплачивались доходы в пользу физлиц);

- крупнейшие плательщики— в ФНС по месту учета в качестве фирмы с таким статусом или в ФНС по месту учета ее представительства.

В форме 6-НДФЛ плательщиками и подразделениями могут указываться разные показатели в реквизите «Код места по нахождению (учета)» — в соответствии с приложением 2 к Порядку, введенному приказом ФНС России от 14.10.2015 № ММВ-7-11/450, а также разные ОКТМО.

Изучим особенности заполнения формы при уплате фирмой НДФЛ по разным ставкам.

Форма 6-НДФЛ при начислении НДФЛ по разным ставкам: нюансы

В случае если за отчетный период в фирме осуществлялись выплаты, подлежащие налогообложению по разным ставкам, например 13% для резидентов и 30% для нерезидентов, то для каждой категории выплат с определенной ставкой заполняются отдельные листы с разделом 1. В разделе 2 фиксируются финансовые показатели по всем использованным в отчетном периоде ставкам.

Получается, что в новой форме 6-НДФЛ в 2018 году может присутствовать столько разделов 1, сколько применяется разновидностей ставок по НДФЛ, а раздел 2 будет общим для всех перечислений.

Доход, получаемый работником организации, также может быть дифференцирован на денежный и представленный в натуральной форме. Изучим особенности отражения сведений о доходе второго типа в форме 6-НДФЛ.

О порядке расчета и уплаты НДФЛ читайте .

Заполнение формы: доход в натуральной форме

Для того чтобы отразить в рассматриваемом расчете доход работника в натуральном виде, нужно:

- заполнить раздел 1, используя строки 020, 040 и 080;

- заполнить раздел 2, используя строки с 100 по 140.

То есть в целом документ заполняется так же, как и при перечислении обычной зарплаты, однако строка 080 здесь заполняться будет с более высокой вероятностью. Это возможно, если к моменту представления отчетности фирма не удержала с натурального дохода НДФЛ (например, по причине отсутствия последующих денежных выплат, за счет которых НДФЛ может быть удержан).

При выплате натурального дохода в строке 100 раздела 2 фиксируется дата перечисления такого дохода, а в строках 110, 120 и 140 — нули (письмо ФНС России от 01.08.2016 № БС-4-11/13984).

Заполнение формы: отражение количества сотрудников

Еще один важный нюанс работы с формой 6-НДФЛ — корректное отражение в ней количества работников, фиксируемых в строке 060:

- Количество работников должно соответствовать количеству физических лиц, которым отчитывающаяся фирма выплачивала доход с удержанием НДФЛ, а не количеству заключенных с работниками трудовых договоров.

То есть если сотрудник в рамках отчетного периода заключил трудовой договор с фирмой и получал зарплату, затем уволился, но вскоре вновь заключил трудовое соглашение и опять получал зарплату, то в форме 6-НДФЛ необходимо будет отразить, что выплаты произведены 1 физическому лицу. - В строке 060 отражается количество физлиц, которым зарплата, облагаемая НДФЛ, была начислена за отчетный период.

Возможна ситуация, при которой сотрудник, имеющий действующий трудовой договор с фирмой, в течение отчетного периода не получает доход, например если находится в длительном отпуске или на больничном. В этом случае данное физлицо не учитывается в числе указываемых в строке 060.

Как составляется трудовой договор, читайте в этом материале.

***

Форму 6-НДФЛ заполняют и направляют в ФНС ежеквартально все работодатели. В разделе 1 показатели указываются нарастающим итогом с начала года, в то время как в разделе 2 — за последние 3 месяца периода, за который подается отчетность.

>6-НДФЛ за 4 квартал 2018 года: образец заполнения

Основные правила: как оформить 6-НДФЛ

6-НДФЛ за 4 квартал отправьте в налоговую до 1 апреля 2019 года включительно. Для этого нужно грамотно заполнить бланк отчета. Он утвержден еще приказом ФНС от 14.10.2015 № ММВ-7-11/450.

Декларация по подоходному налогу состоит из титульного листа, Раздела 1 и Раздела 2. При наличии не более 24 работником, можно писать отчет на бумаге.

Разберем коротко главные правила составления этого документа, а образец с примерами можно увидеть ниже.

- Код периода представления для 4 квартала – 34. Код места нахождения – 214 для организаций, 120 — для бизнесменов;

- ОКТМО – делаете столько вариантов справок, сколько у вас этих кодов;

- Если у вас более одной ставки НДФЛ, то по каждой пишите отдельный документ;

- Цифры прописываете с первой клеточки. Пустые прочеркиваются.

Внимание! Готова форма 6-НДФЛ для заполнения за 4 квартал 2018 год

В программу «Бухсофт» добавлена актуальная форма 6-НДФЛ, чтобы правильно и в срок отчитаться за 4 кварта 2018 года. Заполните отчет в программе «Упрощёнка 24/7» и отправьте в ФНС. Это бесплатно и займет считанные минуты.

Заполнить 6-НДФЛ за 4 квартал 2018 года

Теперь о том, что вписывать в строки Раздела один формы:

- 020 – все налогооблагаемые доходы за год без каких-либо вычетов;

- 030 – общая сумма вычетов. Сюда же входит и необлагаемая часть матпомощи;

- 040 – соответствует (строка 020 минус 030) умноженное на ставку подоходного;

- 070 – подоходный удержанный;

- 080 – налог, который совсем никак нельзя взыскать ни в этом периоде ни в следующем.

Если в Первый отдел вставлялись данные за год, то Раздел 2 предназначен только для информации за 4 квартал. Принципы тут такие.

Если выдача денег или уплата налога была не в 4 квартале, эти данные исключаются, и наоборот. Особенно это касается декабрьской и сентябрьской зарплаты.

- Декабрьские деньги, отданные на руки в январе – не входят;

- Декабрьская оплата труда, выданная в декабре – входит. Но только если НДФЛ оже уплачен в декабре;

- Сентябрьская оплата труда, перечисленная в октябре – входит;

- Сентябрьская выплата, отданная в сентябре. При этом НДФЛ уплачен в октябре – входит;

- Заработок за сентябрь, подоходный с которого уплатили тоже в сентябре – не входит.

В строку 130 вписывается сумма дохода начисленная вместе с НДФЛ и вычетами.

Строки 100 и 110 – это, могут быть, и разные даты. Например, дата начисления денег – всегда последний день месяца. А выплатить ее могут и в следующем.

Если дата перечисления подоходного выпадает на праздник или выходные, то перенос на ближайший рабочий день.

Внимание! Бухгалтеры повсеместно допускают одни и те же ошибки в 6-НДФЛ, а налоговики из-за этого не принимают расчеты. Эксперты журнала «Зарплата» собрали 9 ситуаций, когда даже опытные бухгалтеры ошибаются при заполнении отчета.

1 из 9 этих ошибок в есть в вашем расчете 6-НДФЛ

Образец заполнения 6-НДФЛ за 4 квартал 2018 на примерах

Приведем три образца заполнения расчета за 4 квартал. Пример, когда заработок был выдан в конце декабря. Когда доходы перечислили в последний рабочий день декабря. И если декабрьские выплаты пришлись на январь.

Для примера понадобятся такие исходные данные. ООО «Радость» выплачивает зарплату и ежемесячные премии. В организации имеется 10 работников. По итогам года сотрудникам в декабре выдали дополнительную, разовую премию.

|

Временной отрезок |

Сумма |

Вычеты |

Подоходный |

|

|---|---|---|---|---|

|

январь-март |

1 260 000 |

17 400 |

161 538 |

|

|

апрель-июнь |

1 260 000 |

17 400 |

161 538 |

|

|

сентябрь |

420 000 |

53 846 |

Отдельно выделены показатели сентября. Это нужно для примера, когда заработки платятся в следующем месяце. |

|

|

июль-сентябрь |

1 260 000 |

17 400 |

161 538 |

|

|

За три кв |

3 780 000 |

52 200 |

484 614 |

|

|

октябрь |

410 000 |

5 800 |

52 546 |

ЗП |

|

10 000 |

Больничный лист (пособие отдали в зарплату) |

|||

|

ноябрь |

420 000 |

5 800 |

53 846 |

ЗП |

|

декабрь |

420 000 |

5 800 |

53 846 |

ЗП |

|

100 000 |

12 610 |

Премия по итогам года (дата выдачи 25.12.) |

||

|

За 4 кв |

1 360 000 |

17 400 |

174 138 |

|

|

Итого год |

5 140 000 |

69 600 |

658 752 |

Поясним отдельные позиции исходных данных.

- День выдачи на руки ежемесячной премии совпадает с выдачей денег, поэтому она не выделена отдельной строкой. Эти суммы объединены.

- А вот у годовой премии и пособия по листку нетрудоспособности днем перечисления будут иные даты. В расчете они будет отражены отельными строками (100-140).

Пример 1

В ООО «Радость» трудится 10 человек. Зарплатный день – 9 число месяца, следующего за отработанным. Руководство фирмы распорядилось: перечислить декабрьские доходы 27.12.

Образец заполнения Раздела 1.

- Строка 020 – все начисления за год – 5 140 000 руб.;

- Строка 030 – итоговый показатель налоговых вычетов за год. Для нашего примера это 69 600 руб.;

- Строка 040 – начисленный НДФЛ за год. По данным примера — 658 752.

Очень важно! Необходимо отличать понятия: налог начисленный и удержанный. Подоходный считается удержанный после того, как работники получили деньги. Поэтому возможна ситуация, когда данные строки 040 и 070 будут отличаться.

- Строка 070 – уплаченный подоходный год. При данных обстоятельствах – это 658 752руб. Но может быть и по-другому, об этом в примере ниже.

Образец заполнения Раздела 2 6-НДФЛ за 4 квартал 2018 год

Здесь сразу же нужно выделить несколько крайне важных моментов.

- Заполнять блок 100-140 придется с сентября месяца. Ведь сентябрьские выплаты работники получили в октябре, то есть в последнем кв.

- Для больничного нужно выделить также отдельный блок 100-140. Несмотря на то, что пособие приплюсовали к основному заработку, день уплаты НДФЛ будет иным.

- И для годовой премии понадобятся свои строки. Опять-таки по причине разницы удержания и перечисления подоходного;

- Порядок заполнения блоков от начала периода к концу.

Попробуем сначала схематично представить, как будут выглядеть блоки.

|

Выплата |

Строки |

||||

|---|---|---|---|---|---|

|

ЗП сентябрь |

420 000 |

53 846 |

|||

|

Деньги за октябрь |

12.11* |

410 000 |

52 546 |

||

|

Больничный |

10 000 |

||||

|

Выплаты за ноябрь |

07.12** |

420 000 |

53 846 |

||

|

Премия по итогам года |

100 000 |

12 610 |

|||

|

Зарплата за декабрь |

420 000 |

53 846 |

|||

*По правилам оформления отчета датой уплаты налога с зарплаты считается следующий день после выдачи. Однако он выпал на выходной, поэтому был перенос на первый рабочий день.

**В компании из нашего примера выдача денег осуществляется 9 числа. Но это было воскресенье, поэтому перечисление произошло раньше.

Пример 2

Поменяем условия выдачи декабрьской зарплаты у фирмы из примера 1. Допустим, что ее перечислили по графику, а именно 9 января 2019. Эти изменения влекут за собой коррективы:

- В Разделе 1 из строки 070 придется вычесть декабрьский НДФЛ. Его удержание будет только в январе. Новое значение 070 = 658 752 – 53 846 = 604 906;

- Из Раздела 2 нужно полностью убрать блок 100-140, относящийся к декабрьской оплате труда. При этом премию мы не трогаем.

Образец, если декабрьские деньги выдана в январе

Пример 3

Разберем еще одну ситуация с выплатой заработка за последний месяц в году. Руководитель все-таки разрешил выдать деньги последним рабочим днем. В 2018 году это было 29 декабря.

Изменения в 6-НДФЛ за 4 квартал будут такими:

- В Раздел 1 включаем все декабрьские начисления и удержания НДФЛ. То есть декабрь в строку 070 входит;

- В Разделе 2 декабрь не оформляем. Это потому, что доход отдали в последний день месяца. Значит, перечисление налога произойдет только в январе. Это уже иной отчетный период.

Отчет по форме 6-НДФЛ за год — пример заполнения

Назначение отчета 6-НДФЛ и правила сдачи его за год

Форма бланка для сводного отчета по НДФЛ

Как правильно заполнять сводную НДФЛ-отчетность

Заполнение 6-НДФЛ за год — пример

Итоги

Назначение отчета 6-НДФЛ и правила сдачи его за год

Отчет 6-НДФЛ является сводной отчетностью по налогу на доходы, который налоговый агент удерживает из доходов, выплачиваемых физлицам. В нем содержатся данные, позволяющие судить об объеме начислений налога к оплате за отчетный период и о том, в какие сроки этот налог следует уплатить в бюджет.

Отчет формируется поквартально, но данные в нем делятся на две группы, отражающие информацию:

- нарастающим итогом за прошедшие с начала года кварталы — в отношении расчета общей суммы подлежащего удержанию налога от оказавшегося начисленным за период дохода с учетом уменьшения его на возможные вычеты;

- только по последнему кварталу периода отчета — в части тех сумм налога, сроки оплаты которых (определенные в соответствии с законодательством) приходятся именно на этот квартал.

Отчетность, создаваемую по итогам периодов, последовательно включающих в себя каждый из трех первых кварталов года, сдают не позднее последней даты месяцев, наступающих после завершения каждого квартала. Для годового отчета установлен особый срок. С 2020 года это 1 марта года, наступающего вслед за отчетным (раньше было 1 апреля), совпадающий со сроком подачи другой (персональной) отчетности по удержанному в течение года НДФЛ (п. 2 ст. 230 НК РФ).

Напомним, что об отсутствии возможности удержания налога с выплаченного физлицу дохода тоже надо уведомить ИФНС, используя для этого ту же форму отчета (2-НДФЛ), что и для персональной отчетности, также до 1 марта года, наступающего вслед за отчетным (п. 5 ст. 226 НК РФ).

Даты всех вышеприведенных сроков, попадающие на общевыходные дни, приводят к переносу завершающего дня срока на более позднюю дату, отвечающую ближайшему к такому выходному буднему дню (п. 7 ст. 6.1 НК РФ). Выполнение этой нормы в 2020 году при представлении формуляра за 2019 год приведет к переносу срока сдачи сводной НДФЛ-отчетности на 02.03.2020, т. к. 01.03.2020 — выходной день.

Подробнее о сроках сдачи 6-НДФЛ за 2019 год читайте .

Как же надо заполнить 6-НДФЛ за год, чтобы представленная отчетность не вызвала лишних вопросов по ее составлению? Этому будут способствовать:

- выбор актуального бланка формы;

- правильное занесение данных в нее;

- проведение проверки по существующим контрольным соотношениям.

О том, что можно проверить по контрольным соотношениям, разработанным ИФНС для проверки сводной НДФЛ-отчетности, читайте в материале «Контрольные соотношения для проверки формы 6-НДФЛ».

Форма бланка для сводного отчета по НДФЛ

Форму актуального бланка сводного НДФЛ-отчета содержит приказ ФНС России от 14.10.2015 № ММВ-7-11/450@ в редакции приказа ФНС от 17.01.2018 № ММВ-7-11/18@. В этом же документе приведено описание методики заполнения отчета. Отдельные вопросы применения приказа не раз пояснялись в письмах ФНС России.

Актуальная для 2019 года форма 6-НДФЛ применяется с 26.03.2018.

Скачать обновленный бланк расчета 6-НДФЛ можно .

Бланк формы составлен из титульного листа и двух специальных разделов, из которых:

- Раздел 1 посвящен тем сведениям, информация о которых показывается нарастающим итогом (о начисляемом доходе, вычетах, применяемой к доходу ставке и о налоге, разделяемом по видам на удержанный, начисленный, неудержанный и возвращенный). Если используются разные ставки, то по каждой из них раздел 1 заполняют на своем особом листе, при этом сведения, относящиеся ко всем ставкам одновременно, показывают лишь на первом из листов.

- Раздел 2 относится к сведениям только последнего из кварталов, которые представляют собой цифры выплаченного дохода, суммы оказавшегося удержанным с него налога и даты, отвечающие дням выдачи доходов, удержаниям налога с них и срокам для оплаты этого налога в бюджет. Заносят в него всю информацию группами строк, объединяющих вышеперечисленные сведения применительно к дате каждого факта выплаты при условии, что срок оплаты налога по этой выплате тоже оказывается единым.

Отчет формируют отдельно:

- по каждому из используемых налоговым агентом кодов ОКТМО;

- по каждому из обособленных подразделений, которое самостоятельно выплачивает доходы.

Титульный лист имеет вид, стандартный для любой налоговой отчетности, и содержит сведения об отчитывающемся лице, месте подачи отчета и о периоде, за который этот отчет составлен. Период, соответствующий году, зашифровывается кодом 34.

Как правильно заполнять сводную НДФЛ-отчетность

Как правильно заполнять 6-НДФЛ за год? Самое главное условие правильного заполнения — это верно рассчитанные суммы исходных данных. Сама процедура заполнения не так сложна, но требует некоторых навыков и знания ряда правил, связанных как с расчетом НДФЛ, так и с определением сроков для уплаты того налога, который расценивается как удержанный.

Какие данные потребуются для заполнения отчета? Прежде всего, сведения о начислениях доходов, примененных к ним вычетах и суммах налога, относящихся к этому доходу. На их основе будет заполняться раздел 1. Затем — информация о датах осуществленных выплат с относящимися к ним значениями начисленного (в сумме до удержания с него НДФЛ) дохода и величинами удерживаемого с него налога — для заполнения раздела 2.

Именно раздел 2 вызывает наибольшее количество вопросов при заполнении, ответы на которые найти достаточно просто, если помнить о нескольких правилах.

Одна группа таких правил касается особенностей определения даты, считающейся датой фактического получения дохода:

- для обычной зарплаты ее считают соответствующей последнему дню месяца, с которым связано ее начисление (п. 2 ст. 223 НК РФ);

- для выплат при увольнении и доходов прочих видов в большинстве случаев она принимается соответствующей дате факта выдачи средств (п. 1 ст. 223 НК РФ);

- для доходов некоторых не часто встречающихся видов для ее определения существует особый порядок (пп. 3, 4 ст. 226, п. 7 ст. 226.1 НК РФ).

Кроме того, нужно знать ряд правил работы с НДФЛ:

- Удержанным он становится только при выплате дохода (п. 4 ст. 226 НК РФ).

- Сроки для направления в бюджет сумм удержанного налога не имеют соответствия с датой удержания и определяются как (п. 6 ст. 226 НК РФ):

- первый рабочий день, наступающий вслед за днем выплаты дохода, если этот доход не относится к отпускным или больничным;

- последнее число месяца оплаты, если доход имеет вид отпускных или больничных, при этом нужно иметь в виду, что срок платежа, выпавший на последний день месяца и совпавший с выходным, перенесется на первый будний день следующего за днем выплаты месяца (п. 7 ст. 6.1 НК РФ).

Таким образом, если в один день осуществлены выплаты доходов, имеющие разные сроки фактического их получения или разные даты для уплаты налога, то информацию в разделе 2, относящуюся к ним, придется разделить. То есть групп сведений о выплатах, влекущих за собой необходимость уплаты налога, в разделе 2 может оказаться существенно больше, чем дат фактического осуществления выдачи средств. При нехватке строк для внесения всех необходимых сведений в этот раздел в нем формируют доплисты.

Заполнение 6-НДФЛ за год — пример

Рассмотрим внесение данных в 6-НДФЛ за год на примере заполнения, выполненного на конкретных цифрах.

Предположим, что в ООО «Веста» (зарегистрировано в Санкт-Петербурге) в течение 2019 года доход начислялся 20 его сотрудникам. Общая величина начислений, подлежащих обложению по ставке 13%, составила 7 054 374,40 руб. Общий объем вычетов, уменьшивших этот доход, равен 198 800,00. За все месяцы года по факту выплат дохода удержанным оказался налог в сумме, составившей

878 206 руб.

По датам 4-го квартала фактические выплаты распределились так:

- 10.10.2019 осуществлена выдача зарплаты за сентябрь 2019 года в сумме

743 034,74 руб., удержанный с нее налог составил 91 134 руб.; - 08.11.2019 осуществлена выдача зарплаты за октябрь 2019 года в сумме

784 996,86 руб., удержанный с нее налог составил 96 590 руб.; - 15.11.2019 оплачен больничный в сумме 5 587,52 руб., удержанный с нее налог составил 726 руб.;

- 10.12.2019 осуществлена выдача зарплаты за ноябрь 2019 года в сумме

777 432,50 руб., удержанный с нее налог составил 95 606 руб.

Отчет 6-НДФЛ сформирован 20.02.2020.

Смотрите фрагменты заполнения расчета.

Итоги

Сводная отчетность по НДФЛ, составляемая за 2019 год, формируется на бланке, утвержденном приказом ФНС от 14.10.2015 № ММВ-7-11/450@ (в редакции приказа ФНС от 17.01.2018 № ММВ-7-11/18@). По общему правилу срок сдачи годового расчета установлен 1 марта, но из-за выходного он сдвигается на 02.03.2020.

Исправить отчет 6 НДФЛ за 2018 год

Гость, получите бесплатный доступ к программе БухСофт Полный доступ на месяц! — Формируйте документы, тестируйте отчеты, пользуйтесь уникальным сервисом экспертной поддержки «Системы Главбух».

Позвоните нам по телефону 8 800 222-18-27 (бесплатно).

Налоговики штрафуют фирмы и предпринимателей как за несдачу формы 6-НДФЛ, так и за ошибки в ней. Но санкции грозят только тем, кто должен отчитаться и опоздал с отчетностью или сдал ее с ошибками.

Разъяснить инспекции, почему не сдана отчетность 6-НДФЛ, можно отдельным письмом – например, со следующей формулировкой:

«В 2017 году ООО «Символ» не выдавало никаких вознаграждений физлицам, не удерживало НДФЛ и не платило его в бюджет. Поэтому «Символ» не должен отчитываться по форме 6-НДФЛ за 2017 год.»

- .

- .

Кто должен сдавать 6 НДФЛ в 2018 году

Отчитываться по 6 НДФЛ 2018 о доходах физических лиц, предоставленных им вычетах и удержанном налоге обязаны налоговые агенты по НДФЛ. Это фирмы и предприниматели, которые выдали денежные или неденежные вознаграждения физлицам:

1. Наемным сотрудникам.

2. Исполнителям по ГП договорам.

3. Владельцам лицензий на интеллектуальную собственность.

4. Владельцам исключительных прав на интеллектуальную собственность.

5. Авторам произведений.

Новая форма 6 НДФЛ с 2018 года

Форма 6 НДФЛ в 2018 году действует с учетом последних изменений, вступивших в силу начиная с годовой отчетности за 2017 год. Новое в 6 НДФЛ в 2018 году – это специальные правила оформления титульного листа отчетности правопреемником при реорганизации юрлица в порядке:

- присоединения;

- слияния;

- разделения;

- преобразования.

Новые правила применяются, если юрлицо не сдало 6-НДФЛ, и за последний период его существования отчитывается правопреемник. Читайте о заполнении титульного листа в таблице 1.

Таблица 1. Новая форма 6 НДФЛ с 2018 года

| Показатель 6 НДФЛ в 2018 году | Новое в 6 НДФЛ в 2018 году |

| Налоговый агент | — название реорганизованного юрлица; — название подразделения реорганизованного юрлица |

| ИНН, КПП | Коды правопреемника |

| Коды формы реорганизации | 1 – преобразование 2 – слияние 3 – разделение 5 – присоединение |

| Коды места нахождения | 216 – для правопреемника — крупнейшего налогоплательщика; 215 – для правопреемника – обычного юрлица |

Без учета изменений титульного листа по реорганизации, новое в 6 НДФЛ в 2018 году – это два момента:

1. Другой код места сдачи отчетности – теперь 214, а не 212.

2. Дополнительный реквизит на титульном листе — данные о документе, на основании которого выступает представитель.

- .

- .

- .

6-НДФЛ: сроки сдачи в 2018 году

Отчитываться по форме 6 НДФЛ 2018 приходится ежеквартально.

1. За отчетные периоды.

Срок подачи 6-НДФЛ – до последнего дня месяца, следующего за отчетным периодом. При этом разрешено переносить крайнюю дату, выпадающую на нерабочий день. Срок сдачи 6-НДФЛ в 2018 году — это даты:

- за 1 квартал — 3 мая 2018 года;

- за полугодие — 31 июля 2018 года;

- за девять месяцев 2018 года — 31 октября 2018 года.

2. За весь год.

Срок сдачи 6-ндфл за 2018 год – до 1 апреля 2019 года включительно.

Как сдавать 6 НДФЛ в 2018 году

Форма 6 НДФЛ в 2018 году сдается в инспекцию по месту регистрации налогового агента:

- для фирм – по их юридическому местонахождению;

- для предпринимателей – по месту их прописки.

Сервис по определению местонахождения и кода инспекции доступен на сайте ФНС.

- .

Отправить отчетность в инспекцию можно на бумаге или электронным файлом – в зависимости от численности наемного персонала. Подробнее об этом – в таблице 2.

Таблица 2. Как сдавать 6 НДФЛ в 2018 году

| Численность персонала | Форма отчетности | Уточнение |

| 24 и менее | Бумажная | — в канцелярию инспекции; — по почте ценным письмом с описью вложения |

| 24 и менее | Электронная | Через оператора по ТКС |

| 25 и более | Электронная | Через оператора по ТКС |

Исправить отчет 6 НДФЛ

Фирма или предприниматель могут ошибиться:

- в любом разделе формы 6 НДФЛ;

- в порядке подачи отчета в инспекцию.

За ошибки или неточности в форме 6 НДФЛ 2018 инспекция оштрафует налогового агента – на 500 рублей, а директора – от 300 до 500 рублей. Чтобы избежать штрафа, важно выявить и исправить ошибку самостоятельно раньше, чем ее обнаружат проверяющие.

Вот самые распространенные неточности в форме 6-НДФЛ.

1. Раздел 1 не оформлен нарастающим итогом.

2. По строке 020 показан доход , относящийся к другому периоду.

3. По строке 020 показан доход, вообще не облагаемый НДФЛ.

4. В строке 070 показан еще не удержанный НДФЛ.

5. В строке 080 показан НДФЛ с выплат, переходящих на следующий период.

6. Раздел 2 оформлен нарастающим итогом.

7. «Переходящие» операции показаны в разделе 2 форм 6-НДФЛ за два периода.

8. По строкам 100–140 показано несколько вознаграждений с разными датами получения дохода и перечисления налога.

9. По строке 100 показана не та дата получения дохода.

10. По строке 120 показана не та дата уплаты налога.

11. По строке 140 показан удержанный ДФЛ с учетом возвратов.

12. Сдан единственный отчет при изменении местонахожджения.

13. Сдан отчет на бумаге при численности персонала 25 человек и более.

14. Сдан единый отчет за центральный офис и за подразделения.

Допустив подобную ошибку, нужно исправить отчет 6 НДФЛ за 2018 год — определить верные показатели, затем заново заполнить или сформировать отчетность.

Уточненную форму 6-НДФЛ сдают:

- в электронной форме – выгружают файл из программы и отправляют в инспекцию по ТКС;

- на бумаге – сдают в канцелярию инспекции или отправляют почтой (ценным письмом с описью вложения).

Новый срок сдачи 6-НДФЛ за 4 квартал 2018 года >>

Изменения в законодательном поле, вступающие в действие с 2018 года, не отразятся на отчетности 6-НДФЛ, пример заполнения которой поможет корректно отобразить различные типы операций. Помимо корректности оформления бланка, предпринимателям нужно учитывать актуальные сроки подачи отчета, а также существующие нюансы подготовки данных.

Структура и цель 6-НДФЛ

Все компании должны отчитываться по начисленным доходам и удержанному НДФЛ, что останется актуальным в 2018 году. При этом существуют две основные формы отчета, которые имеют принципиальные различия. В отличие от отчета 2-НДФЛ, который подается один раз в год, бланк 6-НДФЛ подается в налоговую на ежеквартальной основе. Подобное нововведение положительно отразится на платежной дисциплине и эффективности администрирования налогов, уверяют чиновники.

Помимо периодичности подачи отчетности, существуют другие отличия между 2-НДФЛ и 6-НДФЛ. В первую очередь это относится к принципам составления отчетности. На бланке 2-НДФЛ указываются сведения по каждому сотруднику организации, тогда как в новой отчетности фиксируются обобщенные данные. Фактически 6-НДФЛ дополняет предыдущую отчетность, отмечают представители налоговой инстанции. Усиление контроля со стороны государства положительно отразится на платежной дисциплине, что обеспечит бюджет дополнительными поступлениями. В результате власти получат еще один инструмент, который поможет снизить дефицит федерального бюджета.

Ежеквартальный принцип подачи отчета позволяет усилить контроль со стороны налоговой инстанции. При этом действующее законодательство четко определяет сроки, когда сдавать отчет 6-НДФЛ в 2018 году. Квартальная информация подается до конца месяца, следующего за отчетным. Если последняя дата месяца выпадает на выходной день, то предельный срок подачи отчета будет перенесен на ближайший рабочий день.

Способ подачи отчета зависит от численности сотрудников организации. Если штатная численность компании не превышает 25 сотрудников, то подавать отчет можно в бумажном или электронном виде. В противном случае организации должны отчитываться исключительно в электронной форме.

Структура отчета 6-НДФЛ определяется действующей нормативной базой. Бланк, утвержденный ФНС, состоит из трех структурных частей. При этом нужно учитывать актуальный порядок заполнения бланка 6-НДФЛ в 2018 году.

Пример заполнения бланка 6-НДФЛ с учетом нововведений в 2018 году

Все юридические лица, которые в рамках отчетного периода производили перечисления физлицам, обязаны предоставить отчет 6-НДФЛ. В разделах отчета содержаться следующие сведения:

- Титул — данные о компании и другие данные, имеющие общий характер;

- Раздел 1 – обобщенные сведения о начислении НДФЛ;

- Раздел 2 — детализированные сведения с отображением даты осуществления операций.

Для корректного заполнения разделов отчета необходимо учитывать следующие нюансы:

Титул содержит информацию о периоде, за который подается отчет. Кроме того, данный раздел включает сведения о компании или ИП. Также на бланке фиксируется кодировка соответствующей налоговой инстанции, в которую передается отчет.

Раздел 1

После заполнения Титула предприниматель переходит к составлению отчета в Разделе 1. Некоторые организации могут применять разный уровень ставок НДФЛ. В таком случае данный раздел придется заполнить несколько раз (для каждой ставки необходимо заполнить отдельный экземпляр). При этом часть сведений указывается только один раз (общие сведения в полях 060-090).

Данный раздел включает суммарные полученные доходы по всем сотрудникам, что нужно принимать во внимание при заполнении соответствующих полей. Строка 020 отображает доходы, рассчитанные нарастающим итогом. При этом часть доходов, которые были получены в качестве выплаты дивидендов, фиксируются в поле 025. Общие доходы сотрудников в различных разделах отчета могут отличаться, если в отчетном периоде присутствует переходящая зарплата.

Ставка налога, по которой облагается доход, записывается в поле 010, а информация о вычетах заполняется в поле 030. Также в данной части отчета отображается общее количество работников, которые получали доход в рамках указанного периода (поле 060). Возвраты налога фиксируются в поле 090, а произведенные авансовые платежи в строке 050.

Графа 080 заполняется в тех случаях, если компания не смогла удержать налог из полученного дохода. В том числе данное поле отображает варианты переходящей зарплаты.

Раздел 2

В Разделе 2 отображаются операции согласно хронологическому порядку (с обязательной фиксацией дат). Принципы заполнения графы 100 (дата, когда доход был получен) зафиксированы в статье 223 НК. При этом многое будет зависеть от вида дохода, который получил сотрудник компании. Заработная плата фиксируется в Разделе 2 последним числом месяца, а отпускные отображаются согласно дате получения (данный принцип распространяется и на выплату больничных).

В большинстве случаев дата удержания налога соответствует дате реального получения (исключение составляет доход, полученный в качестве заработной платы). Полученный показатель потребуется вписать в поле 110.

Особенности полученного дохода определяют сроки перечисления налога (графа 120). Налог на выплату, полученную в качестве оплаты больничных или отпускных, перечисляется до окончания отчетного месяца. По другим видам доходов дата перечисления налога определяется как следующий день после фактического получения.

Полученный доход фиксируется в графе 130. При этом рассчитанная сумма указывается с округлением до копеек. Размер налога, который был удержан, отображается в строке 140.

Образец 6-НДФЛ, который отображает корректный принцип заполнения в 2018 году:

Помимо общих принципов заполнения отчета, предпринимателям нужно учитывать актуальные особенности подачи отчета 6-НДФЛ и нюансы отображения некоторых операций.

Особенности заполнения отчета

Для корректного заполнения отчета 6-НДФЛ, представители бизнеса должны учитывать существующие нюансы:

- В некоторых ситуациях показатели не могут поместиться на листе отчета. В таком случае предприниматель должен использовать дополнительные листы формы 6-НДФЛ.

- Ошибки и исправления при заполнении документа не допускаются. Кроме того, проблемы возникнут, если отчет заполнен на двусторонней копии шаблона.

- Форма отчета заполняется на основании данных, которые отображаются в регистре налогового учета.

- Поля в бланке отчета разделены специальной точкой, предназначенной для отображения десятичной дроби. Для фиксации целой части предусмотрено 15 ячеек, для дробной части – 2 ячейки. При заполнении полей информация записывается слева направо, без пропуска пустых ячеек.

- Все страницы бланка 6-НДФЛ должны содержать сплошную нумерацию.

- Заполненный отчет в обязательном порядке заверяется печатью и подписью.

- В пустых клетках нужно вписать прочерки.

При составлении отчета существуют нюансы, связанные с фиксацией заработной платы, которая имеет переходящий характер. Для корректного отображения подобной операции, полученные доходы фиксируются в Разделе 1. Только после удержания НДФЛ в следующем периоде данный доход попадет в Раздел 2 (указывается в поле 070).

Смещение дат перечисления НДФЛ может быть вызвано ситуациями, когда компания не выдала зарплату работнику (при этом доход был начислен). Чтобы корректно отобразить данную операцию, в графе 110 необходимо указать дату фактического удержания налога.

Еще один нюанс существует при отображении премии. Представители налоговой подчеркивают, что данная выплата не может включаться в основную заработную плату. В результате премиальные выплаты указываются отдельной строкой. Кроме того, премия переходит в категорию дохода по факту получения, что отличает данную выплату от зарплаты.

Если отчет заполнен некорректно или несвоевременно сдается в налоговую инстанцию, то предприниматель столкнется с финансовыми санкциями.

Возможные санкции со стороны налоговой

Действующее законодательство регламентирует ежеквартальные сроки сдачи отчета 6-НДФЛ в 2018 году. Нарушение данных норм обернется для предпринимателя штрафными санкциями, размер которых является фиксированным. Опоздание с подачей отчета в пределах одного месяца обернется дополнительными затратами для организации в размере 1 тыс. руб. Дальнейшее промедление с подачей отчета приведет к увеличению суммы штрафа. За каждый полный месяц штрафные санкции будут увеличиваться на 1 тыс. руб.

Помимо нарушения сроков отчетности, представители налоговой смогут выписать штраф за предоставление недостоверных сведений. В данном случае сумма санкций будет вдвое меньше – 500 руб. Организациям необходимо принимать во внимание, что штраф не освобождает от обязанности подать отчет.

Смотрите видео, как исчислить НДФЛ с выплат работнику-иностранцу: