Содержание

- 6-НДФЛ за первое полугодие 2017 года: пример заполнения

- Кто должен отчитаться

- Если выплаты в первом полугодии отсутствовали

- Какие выплаты должны попасть в расчет

- Срок сдачи расчета

- Какой бланк применять

- Титульный лист 6-НДФЛ: пример

- Раздел 1: для каких показателей

- Раздел 2: для каких показателей

- Зарплата за март выплачена в апреле

- Зарплата за июнь выплачена в июле

- Как отражать отпускные

- Как отражать больничные

- Как показывать премии

- Непроизводственная премия

- Пример заполнения 6-НДФЛ за 2 квартал 2017 года

- 6-НДФЛ за 2 квартал 2017 года: пример заполнения

- Заполнение 6-НДФЛ за 2 квартал 2017 года на примере

- Кто должен представить 6-НДФЛ за полугодие

- Срок сдачи 6-НДФЛ за 2 квартал

- Состав 6-НДФЛ

- Титульный лист

- Раздел 1

- Заполнение раздела 2

- Как правильно заполнить форму 6-НДФЛ за полугодие?

- Ключевые правила заполнения 6-НДФЛ

- Легко ли заполнить раздел 1 формы 6-НДФЛ

- Образец налогового регистра с нарастающим итогом

- Пример заполнения 6-НДФЛ за полугодие 2017 года

- Итоги

- Пример заполнения формы 6-НДФЛ за полугодие 2017 года

6-НДФЛ за первое полугодие 2017 года: пример заполнения

В какой срок нужно сдать в ИФНС заполненный расчет 6-НДФЛ за 2 квартал 2017 года? Как отразить в расчете за полугодие переходящую заработную плату за март и июнь? Какие особенности отражения отпускных, больничных и премий? Ответим на наиболее распространенные вопросы и приведем образец заполнения 6-НДФЛ, составленный на конкретном примере. Данная статья составлена с учетом всех актуальных разъяснений ФНС.

Кто должен отчитаться

Для начала напомним о том, кто должен озаботиться вопросом о сдаче расчета по форме 6-НДФЛ за первое полугодие 2017 года.

Правильно называть расчет «6-НДФЛ за полугодие», а не «6-НДФЛ за 2 квартал». Ведь отчетность составляется нарастающим итогом с начала 2017 года, а не только за 2 квартал (май-июнь). Следовательно, многие суммовые показатели формируются за все первое полугодие 2017 года начиная с января. Однако, стоит признать, что некоторым бухгалтерам удобнее называть текущую отчетность «отчетностью за второй квартал», поскольку она сдается за второй отчетный период 2017 года.

Обязанность налоговых агентов

Сдать в ИФНС расчет по форме 6-НДФЛ за 2 квартал 2017 года обязаны все налоговые агенты по подоходному налогу (п. 2 ст. 230 НК РФ). Напомним, что налоговые агенты по НДФЛ – это, как правило, работодатели (фирмы и ИП) выплачивающие доходы по трудовым договорам. Также к налоговым агентам относят заказчиков – организации и ИП, выплачивающие доходы исполнителям на основании гражданско-правовых договоров (например, подряда или оказания услуг).

Если выплаты в первом полугодии отсутствовали

Если в период с 1 января по 30 июня 2017 организация или ИП не начисляли и не выплачивали физическим лицам никаких доходов, не удерживали и не перечисляли НДФЛ в бюджет, то сдавать расчет 6-НДФЛ за полугодие не нужно. Объясняется это тем, что в подобной ситуации организация или ИП не считается налоговым агентом. Однако заметим, что организация (или предприниматель) вправе представить в ИФНС нулевой расчет. См. «Нулевой 6-НДФЛ: нужно ли его сдавать и зачем».

Если фактических выплат в первом полугодии 2017 году в пользу физических лиц не было, но бухгалтер начисляет зарплату, то 6-НДФЛ требуется сдать. Ведь с признанного дохода нужно исчислить НДФЛ даже если он еще не выплачен (п. 3 ст. 226 НК РФ). В подобной ситуации в 6-НДФЛ потребуется показать начисленный с января по июнь доход и НДФЛ, который не был удержан. С подобной ситуацией могут столкнуться, к примеру, фирмы, у которых в период финансового кризиса нет возможности выплачивать зарплату, но начислять ее они продолжают.

Если в первом полугодии была разовая выплата

Возможна ситуация, когда доходы были начислены и выплачены только один раз в первом полугодии (например, в первом квартале 2017 года). Нужно ли тогда сдавать 6-НДФЛ за 2 квартал? Да, в таком случае расчеты 6-НДФЛ нужно сдавать не только за 1 квартал, но и за полугодие, девять месяцев и за весь 2017 год. Ведь расчет 6-НДФД заполняется нарастающим итогом. Если выплата в пользу физического лица была разовая, то в течение всего года она будет фигурировать в отчете.

Какие выплаты должны попасть в расчет

В расчет по форме 6-НДФЛ за первое полугодие 2017 года нужно перенести все доходы, по отношению к которым организация или ИП признается налоговым агентом. Такими доходами является, например, заработная плата, все виды премий, выплаты по гражданско-правовым договорам, пособия, отпускные, дивиденды.

Необлагаемые доходы по статье 217 Налогового кодекса РФ в расчете показывать не нужно. При этом учтите особенность по доходам, которые не облагаются НДФЛ в пределах установленных нормативов (письмо ФНС России от 01.08.2016 № БС-4-11/13984).

Как показывать доходы, перечисленные ст. 217 НК РФ

В статье 217 Налогового кодекса РФ перечислены доходы, облагаемые НДФЛ только частично (то есть, в не в полных размерах). Это, к примеру подарки и материальная помощь. В расчете 6-НДФЛ за первое полугодие 2017 года подобные выплаты нужно отражать как в справках 2-НДФЛ: на доходы относить всю выплаченную сумму, а необлагаемую часть – показывать как налоговые вычеты.

Пример: Работнику Лобанову А.С. в связи с юбилеем вручили подарок стоимостью 6000 рублей. От налогообложения освобождены подарки размере 4000 руб. (п. 28 ст. 217 НК РФ). Поэтому в разделе 1 расчета 6-НДФЛ всю подарка нужно укажите по строке 020, а сумму вычета – по строке 030. В результате налоговая база по этому доходу 2000 руб. (6000 руб. – 4000 руб.), а сумма НДФЛ, которая должна быть удержана со стоимости подарка, – 260 руб. (2000 руб. × 13%). В разделе 2 по строке 130 укажите всю сумму выплаченного дохода (6000 руб.), а по строке 140 – сумму фактически удержанного налога (260 руб.).

Срок сдачи расчета

6-НДФЛ требуется передавать в ИФНС не позднее последнего дня месяца, следующего за отчетным периодом (ст. 230 НК РФ). Если последний срок подачи формы 6-НДФЛ приходится на выходной или нерабочий праздничный день, то расчет сдается в ближайший за ним рабочий день (п. 7 ст. 6.1 НК РФ).

Последний день июля – это 31 число (понедельник). Следовательно, не позднее этой даты и нужно сдать в налоговую инспекцию отчет 6-НДФЛ за первое полугодие 2017 года.

{kind=link}

Также вы можете ознакомиться с дальнейшими сроками сдачи 6-НДФЛ в 2017 году. См. «Сроки сдачи 6-НДФЛ в 2017 году».

Куда сдавать полугодовой расчет Расчет 6-НДФЛ за первое полугодие 2017 года сдается в ИФНС по месту учета организации или ИП (п. 2 ст. 230 НК РФ). Чаще всего, организации представляют 6-НДФЛ в инспекции, где они состоят на учете, по своему местонахождению, а ИП – по местожительству (п. 1 ст. 83 и ст. 11 НК РФ). Однако если сотрудники обособленных подразделений получают от этих подразделений доходы, то 6-НДФЛ нужно сдать по местонахождению подразделений. Также см. «Куда сдавать расчет 6-НДФЛ».

Какой бланк применять

Утверждена ли новая форма расчета 6-НДФЛ с 2017 года? Какой бланк скачивать для заполнения «бумажного» расчета за первое полугодие 2017 года? Изменился ли формат, необходимый для сдачи расчета в электронном виде? Подобного рода вопросы всегда возникают перед сдачей очередной налоговой отчетности.

Для отчетности за первое полугодие 2017 года заполняйте форму 6-НДФЛ, утвержденную Приказом ФНС России от 14.10.2015 № ММВ-7-11/450. Этот бланк нужно было применять и прежде. Новой формы не расчета не утверждалось. Также продолжают действовать порядок заполнения 6-НДФЛ и формат, необходимый для передачи в ИФНС отчета в электронном вид через Интернет. Вы можете актуальный бланк 6-НДФЛ.

Стоит заметить, что налоговики планируют менять бланк расчета 6-НДФЛ. Информация об этом появилась на официальном портале проектов нормативных актов. Ожидается, что новую форму нужно будет применять с 2018 года. Следовательно, в 2017 году новая форма применяться еще не будет. И весь 2017 год нужно будет отчитываться с применением бланка, утвержденного Приказом ФНС России от 14.10.2015 № ММВ-7-11/450.

http://regulation.gov.ru/projects#npa=62912

Состав бланка 6-НДФЛ

Действующая форма расчета 2017 года включает в себя:

- титульный лист;

- раздел 1 «Обобщенные показатели»;

- раздел 2 «Даты и суммы фактически полученных доходов и удержанного налога на доходы физических лиц».

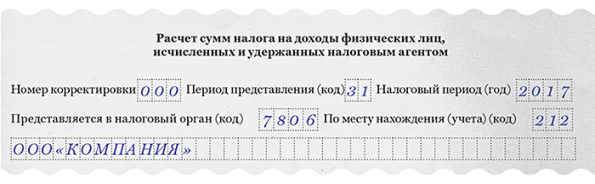

Титульный лист 6-НДФЛ: пример

При заполнении 6-НДФЛ за полугодие 2017 год в верхней части титульного листа нужно отметить ИНН, КПП и сокращенное название организации (если сокращенного нет – полное). Если же требуется сдать расчет в отношении физлиц, получивших выплаты от обособленного подразделения, то проставьте КПП «обособки». Индивидуальным предпринимателям, адвокатам и нотариусам нужно отметить только свой ИНН.

В строке «Номер корректировки» года отметьте «000», если расчет за первое полугодие 2017 года подается впервые. Если же сдают исправленный расчет, то отражают соответствующий номер корректировки («001», «002» и т. д.).

По строке «Период представления (код)» укажите 31 – это означает, что вы сдаете 6-НДФЛ именно за первое полугодие 2017 года. В графе «Налоговый период (год)» отметьте год, за который подается полугодовой расчет, а именно – 2017.

Укажите код подразделения ИФНС, в которую направляется годовая отчетность и код по строке «По месту нахождения (учета)». Этот код покажет, почему вы сдаете 6-НДФЛ именно сюда. Большинство налоговых агентов отражают такие коды:

- 212 – при сдаче расчета по месту учета организации;

- 213 – при сдаче расчета по месту учета организации в качестве крупнейшего налогоплательщика;

- 220 – при сдаче расчета по месту нахождения обособленного подразделения российской организации;

- 120 – по месту жительства ИП;

- 320 – по месту ведения деятельности предпринимателя на ЕНВД или патентной системе налогообложения.

При правильном заполнении, образец заполнения титульного листа расчета 6-НДФЛ за первое полугодие 2017 года может выглядеть так:

{kind=link}

Раздел 1: для каких показателей

В разделе 1 6-НДФЛ за 2 квартал 2017 года «Обобщенные показатели» нужно свести данные об общей сумме начисленных доходов с 1 января по 30 июня 2017 года, налоговых вычетов и общую сумму начисленного и удержанного НДФЛ. Сведения для заполнения берите из регистров налогового учета по НДФЛ. См. «Налоговый регистр для 6-НДФЛ».

Вот так выглядит раздел 1:

{kind=link}

Раздел 1 заполняется нарастающим итогом Первый раздел 6-НДФЛ заполняется нарастающим итогом: за I квартал, полугодие, девять месяцев и 2017 год (письмо ФНС России от 18.02.2016 № БС-3-11/650). В состав обобщенных показателей включайте доходы (вычеты, суммы налога) по операциям, совершенным в течение отчетного периода – полугодия. То есть, в разделе 1 должны быть отражены показатели за период с 1 января по 30 июня включительно.

Поясним в таблице, какие строки обобщенных значений находятся в разделе 1 расчета 6-НДФЛ за полугодие:

| Строка | Значение |

| 10 | Ставка НДФЛ (для каждой ставки заполняйте свой раздел 1). |

| 20 | Сумма начисленного дохода с 1 января по 30 июня 2017 года. |

| 25 | Доходы в виде дивидендов с января по март 2017 года включительно. См. » Дивиденды в 6-НДФЛ: заполняем образец расчета». |

| 30 | Сумма налоговых вычетов в 1 квартале 2017 года «Налоговые вычеты в 6-НДФЛ: отражаем суммы грамотно». |

| 40 | Сумма исчисленного НДФЛ с 1 января по 30 июня 2017 года. Чтобы определить величину этого показателя, сложите суммы НДФЛ, начисленные с доходов всех сотрудников. |

| 45 | Сумму исчисленного НДФЛ с дивидендов нарастающим итогом с 1 января по 30 июня 2017 года. |

| 50 | Сумма фиксированных авансовых платежей, которые зачтены в счет НДФЛ с доходов иностранцев, работающих по патентам. Эта сумма не должна превышать общую величину исчисленного НДФЛ (письмо ФНС России от 10.03.2016 г. № БС-4-11/3852). |

| 60 | Общее количество физических лиц, получивших доход в отчетном периоде (январь-июнь) |

| 70 | Сумма удержанного НДФЛ в первом полугодии 2017 года |

| 80 | Сумма НДФЛ, не удержанного налоговым агентом. Имеются в виду суммы, которые компания или ИП должны были удержать до первого полугодия 2017 года, но по каким-либо причинам не сделали этого. |

| 90 | Сумма возвращенного НДФЛ в первом полугодии 2017 года (по статье 231 НК РФ). |

Раздел 2: для каких показателей

В разделе 2 6-НДФЛ за первое полугодие 2017 года нужно указать:

- конкретные даты получения и удержания НДФЛ;

- крайний срок, установленный Налоговым кодексом РФ для перечисления НДФЛ в бюджет;

- суммы фактически полученных доходов и удержанного НДФЛ.

Выглядит раздел 2 расчета так:

{kind=link}

При заполнении раздела 2 совершенные операции отражайте в хронологическом порядке. Поясним предназначение строк раздела 2 в таблице:

| Строка | Заполнение |

| 100 | Даты фактического получения доходов. К примеру, для зарплаты – это последний день месяца, за который начислена зарплата. Для некоторых других выплаты – иные даты (п.2 ст. 223 НК РФ). |

| 110 | Даты удержания НДФЛ. |

| 120 | Даты, не позднее которых НДФЛ должен быть перечислен бюджет (п. 6 ст. 226, п. 9 ст. 226.1 НК РФ). Обычно, это день, следующий за днем выплаты дохода. Но, допустим, для больничных и отпускных срок перечисления налога в бюджет другой: последнее число месяца, в котором производились такие выплаты. Если срок перечисления налога приходится на выходной день, в строке 120 указывается ближайший за ним рабочий день (п. 7 ст. 6.1 НК РФ). |

| 130 | Сумма дохода (в том числе, НДФЛ), который получен на дату, указанную по строке 100. Также см. «Строка 130 6-НДФЛ на вычеты не уменьшается». |

| 140 | Сумму налога, которая удержана на дату по строке 110. |

Важно обратить внимание, что в раздел 2 отчета 6-НДФЛ за первое полугодие 2017 года нужно включать только показатели, относящиеся к трем последним месяцам отчетного периода (рекомендации ФНС в Письме от 18.02.2016 № БС-3-11/650). То есть, нужно показать доходы и НДФЛ с разбивкой по датам – только по операциям, совершенным в апреле, мае и июне 2017 года включительно. Операции 1 квартала 2017 года в этот раздел попадать не должны.

Принцип «переходящих» выплат в разделе 2

Раздел 2 расчета 6-НДФЛ за первое полугодие 2017 года заполняется на отчетную дату – 30 июня (Письмо ФНС от 25.02.2016 № БС-4-11/3058. В разделе приводятся обобщенные показатели только о тех доходах, НДФЛ с которых был удержан и перечислен в бюджет в течение последних трех месяцев периода, за который подается расчет (апрель, май и июнь).

Если доход получен в течение апреля, мая и июня 2017 года, но установленный НК РФ срок перечисления НДФЛ с этого дохода еще не наступил, то этот доход в разделе 2 не отражается. Такой доход и удержанный с него НДФЛ нужно будет показать в разделе 2 расчета 6-НДФЛ за период, в котором налог должен быть перечислен в бюджет (Письма ФНС от 25.01.2017 № БС-4-11/1249).

Например, срок выплаты зарплаты за месяц – 30-е число текущего месяца. Соответственно, зарплата за июнь 2017 года выплачена 30.06.2017, а НДФЛ с нее должен быть перечислен в бюджет не позднее 03.07.2017 (01.07.2017 и 02.07.2017 – выходные дни). Поэтому, даже если удержанный с зарплаты НДФЛ перечислен в бюджет раньше (30.06.2017), то июньская зарплата и НДФЛ с нее, все равно, должны попасть в раздел 2 расчета 6-НДФЛ за 9 месяцев 2017 года. В 6-НДФЛ за 2 квартал 2017 года будут отражены:

- по строке 020 – зарплата за январь – июнь;

- в разделе 2 – зарплата за январь – май. Зарплата за июнь 2017 года попадет в раздел 2 расчета 6-НДФЛ только за 9 месяцев 2017 года.

Для удобства даты получения дохода, удержания и перечисления НДФЛ с наиболее распространенных выплат мы представили в таблице ниже. По этой таблице вы можете определить, какие произведенные выплаты нужно показать а разделе 2 расчета за полугодие, а какие – в расчете за 9 месяцев 2017 года.

| Выплата | 100 «Дата получения дохода» | 110 «Дата удержания налога» | 120 «Срок перечисления налога» |

| Зарплата | Последний день месяца | День выплаты | День, следующий за днем выплаты |

| Отпускные | День выплаты | День выплаты | Последний день месяца |

| Пособие по нетрудоспособности (больничный) | День выплаты | День выплаты | Последний день месяца |

| Материальная помощь | День выплаты | День выплаты | День, следующий за днем выплаты |

| Сверхнормативные суточные | Последний день месяца, в котором утвержден авансовый отчет | Ближайший день выплаты дохода в денежной форме | Рабочий день, следующий за днем выплаты дохода |

| Вознаграждение по гражданско-правовому договору | День выплаты | День выплаты | День, следующий за днем выплаты |

Зарплата за март выплачена в апреле

Наиболее спорные вопросы по поводу заполнения расчета 6-НДФЛ – это выплаты «переходных» периодов. С ними сталкиваются, когда, допустим, зарплата или премия начислены в одном отчетном периоде, а выплачены в другом. Подобная ситуация сложилась с зарплатой за март, которую выплатили в апреле е 2017 года. Как показать ее в 6-НДФЛ за полугодие? Давайте разбираться на примере.

Пример: зарплата за март 2017 года Аванс по зарплате за март организация выплатила 27 марта – 35 000 рублей. Вторую часть зарплаты организация выплатила 10 апреля 2017 года в сумме 40 000 рублей (то есть, уже во втором квартале). Всего – 75 000 рублей. Эта сумма облагается подоходным налогом по ставке 13 процентов в размере 9750 р. (75 000 р. x 13 %). В день выплаты зарплаты (10 апреля) этот налог будет удержан, а на следующий день (11 апреля) – перечислен.

Мартовскую зарплату нужно было отразить в разделе 1 расчета 6-НДФЛ за 1 квартал 2017 года – строки 020, 030 и 040. В разделе 2 расчета 6-НДФЛ за 1 квартал 2017 года мартовскую зарплаты показывать было не нужно, поскольку операция по выплате и уплате налога завершилась в апреле (то есть, уже во втором квартале 2017 года).

НДФЛ с мартовской зарплаты нужно удержат только в апреле в момент выплаты. Поэтому на удержанный налог следует пополнить строку 070 раздела 1, а саму операцию нужно внести раздел 2 отчета за полугодие. Это согласуется с письмом ФНС России от 01.08. 2016 № БС-4-11/13984.

Выглядеть это будет так:

{kind=link}

Вывод В раздел 2 следует включать только операции, которые относятся к трем последним месяцам отчетного периода (письмо ФНС России от 18 февраля 2016 г. № БС-3-11/650). При этом ориентируйтесь на дату, не позднее которой НДФЛ нужно перечислить в бюджет. То есть выплаченный доход и удержанный налог отразите в том отчетном периоде, на который приходится предельный срок для уплаты НДФЛ. Когда вы фактически выплатили доход, удержали и перечислили налог – не важно. В разделе 2 расчета 6-НДФЛ за полугодие нужно отразить данные о выплате доходов (удержании налога), по которым предельный срок уплаты НДФЛ выпадает на период с 1 апреля по 30 июня включительно.

Зарплата за июнь выплачена в июле

Наиболее распространенная ситуация: заработная плата за июнь выплачена в июле (то есть, уже в третьем квартале 2017 года). Аванс и зарплату за июнь 2017 года не нужно отражать в разделе 2 формы 6-НДФЛ за полугодие, потому что налог будет фактически удержан лишь в июле 2017 года. Соответственно, суммы аванса и зарплаты за июнь, а также удержанный налог найдут свое отражение в разделе 2 за расчета за 9 месяцев 2017 года. А вот в разделе 1 суммы аванса и зарплаты за июнь должны быть, потому что даты исчисления НДФЛ приходятся на первое полугодие 2017 года. Приведем пример для заполнения.

Пример: зарплата за июнь 2017 Аванс по зарплате за июнь организация выплатила 27 июня – 35 000 рублей. Вторую часть зарплаты организация выплатила 10 июля 2017 года в сумме 40 000 рублей. Всего – 75 000 рублей. Эта сумма облагается подоходным налогом по ставке 13 процентов в размере 9750 р. (75 000 р. x 13 %). В день выплаты зарплаты (10 июля) этот налог будет удержан, а на следующий день – перечислен.

Июньскую зарплату, выплаченную в июле 2017 года, покажите в разделе 1 расчета 6-НДФЛ за полугодие. Причем впишите в отчет только начисленный доход, вычеты и НДФЛ (строки 020, 030 и 040). В строках 070 и 080 данные по июньской зарплате не показывайте. Ведь дата удержания налога (день фактической выплаты зарплаты) еще не наступила. Назвать такой налог неудержанным нельзя.

НДФЛ с июньской зарплаты вы удержите только в июле в момент выплаты. Поэтому покажите ее в строке 070 раздела 1, а саму операцию в разделе 2 отчета за 9 месяцев. Это согласуется с письмом ФНС России от 01.08. 2016 № БС-4-11/13984.

Как отражать отпускные

Как мы уже сказали, для дохода в виде оплаты труда датой фактического получения дохода является последний день месяца, за который работнику начислен доход (п. 2 ст. 223 НК РФ). Однако по отпускным эта дата определяется как день выплаты дохода (письмо Минфина России от 26.01.2015 № 03-04-06/2187). Дата удержания НДФЛ будет совпадать с датой выплаты дохода, ведь налоговый агент обязан удержать налог из доходов физлица при их фактической выплате (п. 4 ст. 226 НК РФ).

Срок перечисления НДФЛ с отпускных, т. е. крайняя дата, когда налоговый агент должен перечислить удержанный у физлица налог, – последний день месяца, в котором отпускные сотруднику были выданы. Далее приведем пример включения отпускных выплат в 6-НДФЛ. Информация об отпусках приведена в таблице. Для удобства условится, что других выплат не было.

| Работник | Дата выплаты отпускных | Сумма отпускных (с НДФЛ) | НДФЛ (13%) |

|---|---|---|---|

| Лыскова А.А. | 42880 | 39 816,78 | 5 176 |

| Кравченко Т.П. | 42527 | 25 996,12 | 3 379 |

| Петров А.С. | 42533 | 13 023,41 | 1 693 |

| Итого | 78 836,31 | 10 248 |

{kind=link}

Также возможна ситуация с «переходными» отпускными. Предположим, что работник уходит в ежегодный оплачиваемый отпуск в июле 2017 года (в третьем квартале). По Трудовому кодексу РФ отпускные нужно выплатить заранее – не позднее 3 рабочих дней до начала отпуска (ст. 136 ТК РФ). Поэтому, возможно, что отпускные были выплачены в июне 2017 года (во втором квартале). В таком случае в расчете за полугодие 2017 года отпускные покажите и в разделе 1 и в разделе 2. Ведь доход у работника возник в июне, когда он получил деньги. Рассчитать и удержать НДФЛ с отпускных компания должна была в день выплаты, а перечислить удержанную сумму в бюджет – не позднее 31 июня. То есть, никаких сложностей такими отпускными возникнуть не должно, поскольку операции на третий квартал не переходят.

Если отпуск с последующим увольнением

А что делать, если сразу после отпуска сотрудник увольняется? Никаких особенностей в заполнении раздела 2 также нет. Отпускные покажите в общем порядке (письмо ФНС России от 11.05.2016 № БС-3-11/2094):

- по строке 100 – дату выплаты отпускных;

- по строке 110 – дату удержания НДФЛ (совпадает с датой выплаты дохода);

- по строке 120 – последнее число месяца, в котором выплачивали отпускные;

- по строке 130 – сумму дохода;

- по строке 140 – сумму налога.

Как отражать больничные

Датой фактического получения дохода (строка 100) для больничного является дата его выплаты (пп. 1 п. 1 ст. 223 НК РФ). Она совпадает и с датой удержания налога (строка 110), поскольку на дату фактической выплаты дохода НДФЛ должен быть удержан налоговым агентом (п. 4 ст. 226 НК РФ).

А вот срок перечисления НДФЛ по больничным особый. Налог по больничным, выплаченным в течение месяца, работодатель может суммировать в течение месяца и перечислять в бюджет одним платежом – не позднее последнего числа месяца, в котором такие выплаты производились (абз. 2 п. 6 ст. 226 НК РФ). Если последний день месяца выпадае на выходной или праздничный день, то уплатить НДФЛ нужно в следующий за ним рабочий день (пп. 6, 7 ст.6.1 НК РФ).

Нужно ли в 6-НДФЛ за полугодие отражать больничное пособие, начисленное в июне, но выплаченное в июле? Нет, не нужно. Доход по больничным нужно учитывать на день, когда его выплатили сотруднику (подп. 1 п. 1 ст. 223 НК РФ).

В рассматриваемой ситуации больничное пособие начислили, то есть рассчитали в июне. Но выплатили уже в июле. В этом случае оснований для того, чтобы включать пособие в расчет 6-НДФЛ за полугодие, нет. Сумму отразите в разделах 1 и 2 6-НДФЛ за 9 месяцев. Подробнее см. «Больничные в 6-НДФЛ: как отражать»

Как показывать премии

Стоит заметить, что способ определения даты фактического получения дохода в виде премии зависит от того, по результатам какого периода был премирован работник (по итогам месяца, квартала или года). Также имеет значение, какая премия выплачена: производственная или непроизводственная.

Непроизводственная премия

Непроизводственные премии – это стимулирующие выплаты, а не вознаграждения за выполненную работу. Поэтому приравнивать их к оплате труда нельзя.

В расчете 6-НДФЛ непроизводственную премию отразите на дату выплаты. В этот день нужно одновременно признать доход и удержать НДФЛ (подп. 1 п. 1 ст. 223, п. 3 ст. 226 НК РФ). Месячная непроизводственная премия в разделе 2 распределяется так:

- по строке 100 – дата выплаты премии;

- по строке 110 – та же дата, что и по строке 100;

- по строке 120 – первый рабочий день после того, который указан по строке 110;

- по строке 130 – сумма премии;

- по строке 140 – сумма НДФЛ.

Пример отражения непроизводственной премии 8 июня 2017 года сотрудник получил месячную премию в сумме 35 000 рублей за май. НДФЛ с этой суммы – 4550 рублей. В разделе 2 полугодового расчета премия отразится так:

{kind=link}

Производственные премии

Производственные премии – это премии труд. То есть, за выполненную работу, а не стимулирующие выплаты.

Для производственных премиальных действует особый порядок отражения в расчете 6-НДФЛ. Способ определения даты фактического получения дохода в виде премии за выполнение трудовых обязанностей зависит от того, по результатам какого периода был премирован работник (по итогам месяца, квартала или года). Такое разъяснение приводится в письме ФНС от 24.01.2017 № БС-4-11/1139.

Так, при выплате премий за месяц, датой фактического получения дохода считается последний день месяца, за который сотруднику были начислены премиальные. Например, при выплате премии по итогам апреля 2017 года, дата получения премиального дохода – 30.04.2017.

А вот если производственная премия выплачивается по итогам работы за квартал, следует ориентироваться на дату приказа о премировании. То есть в случае, когда, например, премия по итогам работы во первом квартале 2017 года на основании приказа, датированного 06.04.2017, выплачена 10.04.2017, эта операция должна быть отражена в 6-НДФЛ первое полугодие 2017 года так:

Раздел 1:

- по строкам 020, 040, 070 – соответствующие суммовые показатели;

- по строке 060 – количество физлиц, получивших доход.

Раздел 2:

- по строке 100 «Дата фактического получения дохода» – 30.04.2017;

- по строке 110 «Дата удержания налога» – 10.04.2017;

- по строке 120 «Срок перечисления налога» – 11.04.2017;

- по строкам 130 «Сумма фактически полученного дохода» и 140 «Сумма удержанного налога» – соответствующие суммовые показатели.

Если по итогам работы во втором квартале работникам будет также выплачена квартальная премия, а приказ о ее выплате будет издан в июле 2017 года, то она найдет свое отражение уже в расчете 6-НДФЛ за 9 месяцев 2017 года.

Также см. «Как в 6-НДФЛ показывать премиальные».

Пример заполнения 6-НДФЛ за 2 квартал 2017 года

Многих бухгалтеров интересует построчное заполнение расчета по форме 6-НДФЛ. В связи с этим полагаем целесообразным привести образец заполнения 6-НДФЛ за 2 квартал 2017 года на конкретных цифрах. Итак, вот пример условий для заполнения нарастающим итогом с начала года:

Показатели для заполнения расчета

За декабрь 2016 года – начислена зарплата в сумме 150 000 руб. Сумма НДФЛ – 19 500 руб. Зарплата выплачена 13 января 2017 года.

За январь 2017 года – начислена зарплата в сумме 250 000 руб. Сумма НДФЛ – 32 500 руб. Зарплата выплачена 15 февраля 2017 года.

За февраль 2017 года – начислена зарплата в сумме 250 000 руб. Сумма НДФЛ – 32 500 руб. Зарплата выплачена 15 марта 2017 года.

За март 2017 года – начислена зарплата в сумме 350 000 руб. Сумма НДФЛ – 45 500 руб. Зарплата выплачена 14 апреля 2017 года.

За апрель 2017 года – начислена зарплата в сумме 350 000 руб. Сумма НДФЛ – 45 500 руб. Зарплата выплачена 15 мая 2017 года.

За май 2017 года – начислена зарплата в сумме 350 000 руб. Сумма НДФЛ –45 500 руб. Зарплата выплачена 15 июня 2017 года.

За июнь 2017 года- начислена зарплата в сумме 350 000 руб. Сумма НДФЛ – 45 500 руб. Зарплата выплачена 14 июля 2017 года.

Все данные для заполнения формы 6-НДФЛ за 2 квартал 2017 года представлены в таблице.

| Месяц | Сумма начисленной зарплаты, руб. | Сумма НДФЛ | Дата фактического получения дохода | Дата удержания НДФЛ | Срок перечисления НДФЛ |

|---|---|---|---|---|---|

| Январь 2017 года | 250000 | 32500 | 42766 | 42781 | 42782 |

| Февраль 2017 года | 250000 | 32500 | 42794 | 42809 | 42810 |

| Март 2017 года | 350000 | 45500 | 42825 | 42839 | 42842 |

| Апрель 2017 года | 350000 | 45500 | 42855 | 42870 | 42871 |

| Май 2017 года | 350000 | 45500 | 42886 | 42901 | 42902 |

| Июнь 2017 года | 350000 | 45500 | 42916 | 42930 | 42933 |

| Итого | 1900000 | 247 000 | Х | Х | Х |

В расчете 6-НДФЛ за 2 квартал 2017 года эти показатели отражены следующим образом. В разделе 1 бухгалтер отразил:

- по строке 020 – начисленную зарплату за январь-июнь 2017 года – 1 900 000 руб.;

- по строке 040 – сумму исчисленного НДФЛ с зарплаты за январь–июнь – 247 000 руб.;

- по строке 070 – сумму удержанного НДФЛ с зарплаты за декабрь-май – 221 000 руб. (247 000 + 19 500 – 45 500).

В разделе 2 бухгалтер отразил сумму выплаченной зарплаты и удержанного НДФЛ за март – май 2017 года.

Вот образец построчного заполнения раздела 2 6-НДФЛ за полугодие:

| Строка | Заполнение |

|---|---|

| 100 | 42825 |

| 110 | 14.04 2017 |

| 120 | 42842 |

| 130 | 350 000 руб |

| 140 | 45 500 руб |

| 100 | 42855 |

| 110 | 42870 |

| 120 | 42871 |

| 130 | 350 000 руб. |

| 140 | 45 500 руб. |

| 100 | 42886 |

| 110 | 42901 |

| 120 | 42902 |

| 130 | 350 000 руб.; |

| 140 | 45 500 руб. |

Поскольку зарплату за июнь выплатили в июле и, соответственно, в этом же месяце удержали налог, эти показатели бухгалтер отразит в разделе 2 расчета 6-НДФЛ за 9 месяцев.

6-НДФЛ за 2 квартал 2017 года: пример заполнения

Форму расчета 6-НДФЛ ФНС утвердила приказом от 14.10.2015 № ММВ-7-11/450. С тех пор ведомство выпустило немало разъяснений по ее заполнению. Расскажем подробнее об особенностях заполнения, рассмотрим спорные и важные моменты, покажем на примере, как отражать доходы и налог.

Заполнение 6-НДФЛ за 2 квартал 2017 года на примере

Расчет 6-НДФЛ состоит из титульного листа и двух разделов с датами и суммовыми показателями. Заполняйте форму внимательно. Ошибки могут привести к пеням и штрафам. Проверьте свой отчет по контрольным точкам, чтобы избежать претензий налоговой.

Скачать форму можно по ссылке ниже.

![]() Форма 6-НДФЛ за 2 квартал 2017 года

Форма 6-НДФЛ за 2 квартал 2017 года

![]() Пример заполнения 6-НДФЛ за 2 квартал 2017 года

Пример заполнения 6-НДФЛ за 2 квартал 2017 года

Пример заполнения титульного листа 6-НДФЛ за 2 квартал

Титульный лист заполняйте как обычно. Обратите внимание только на заполнение следующих полей.

Код отчетного периода для расчета за 2 квартал 2017 года — это код «31».

Наименование организации. Организации указывают сокращенное наименование, а при его отсутствии — полное. Предприниматели указывают полностью фамилию, имя и при наличии — отчество.

КПП — в этом поле организации ставят 9-значный код, например «770801001», предприниматели — прочерки.

Номер корректировки — надо поставить «000», если расчет первичный. Если первый уточненный — «001» и т. д.

«Код по месту нахождения (учета)» — в этом поле поставьте 3-значный код:

- 212 — если организация сдает расчет в инспекцию по ее местонахождению;

- 120 — если ИП сдает расчет в инспекцию по месту жительства;

- 320 — если ИП сдает расчет в инспекцию по месту осуществления деятельности.

Остальные коды в приложении 2 к порядку, утвержденному приказом ФНС от 14.10.2015 № ММВ-7-11/450.

То есть в отчете за головной офис ставьте код 212 (см. пример ниже). Этот же код поставьте, если отчетность за подразделения сдает главный офис. Если подразделение самостоятельно сдает 6-НДФЛ, ставьте код 220.

Читайте также: Строка 070 6-НДФЛ как заполнить

Код по ОКТМО:

- организации — указывают код муниципального образования, на территории которого находится организация или обособленное подразделение;

- предприниматели на ЕНВД (патенте) — код по месту учета в связи с осуществлением такой деятельности, а в остальных случаях — код по месту жительства.

Дата — день, месяц и год представления расчета. Например «27.08.2017».

Пример заполнения разделов 1 и 2 расчета 6-НДФЛ за 2 квартал

| Строка | Состав | |

|---|---|---|

| 010 | Ставка налога | Если компания начисляла НДФЛ по разным ставкам, то для каждой надо составить свой раздел 1. |

| 020 | Начисленные доходы | Именно начисленные, фактические выплаты для этой строки не имеют значения. Например, если дата выдачи зарплаты за июнь выпадает на июль, то в строку 020 ее надо занести. |

| 025 | Начисленные доходы в виде дивидендов. | Дивидендов не может быть больше, чем всех доходов в строке 020. |

| 030 | Вычеты, полученные сотрудниками с доходов из строки 020 | Это стандартные, социальные, имущественные вычеты, а также необлагаемая часть материальной помощи, подарков и призов. Если из строки 020 вычесть строку 030, получится налоговая база. |

| 040 | Исчисленный НДФЛ, то есть база, умноженная на ставку | То есть база, умноженная на ставку. . |

| 045 | Налог, рассчитанный с дивидендов | Для резидентов ставка 13%, для нерезидентов 15%. |

| 050 | Фиксированные авансовые платежи, которые компания зачла в счет НДФЛ с доходов патентных иностранцев | Эти платежи компания зачитывает в счет НДФЛ с доходов патентных иностранцев. |

| 060 | Количество физлиц, получивших доходы по договорам обоих видов – трудовым и гражданско-правовым | Если работник все полугодие не получал доходы или получал только необлагаемые (например, пособие по уходу за ребенком), то такого сотрудника включать не надо. |

| 070 | Удержанный налог | Эта строка общая для всех ставок. Заметим: не факт, что периоды начисления и удержания НДФЛ одни и те же. Например, если зарплату за декабрь компания выдала работникам уже в январе, то налог с нее не будет отражен в строке 020. Но в строке 070 он, наоборот, необходим. А у июньской зарплаты, которую компания перечислила в июле, обратная ситуация: в строке 020 НДФЛ нужен, в 070 — нет. |

| 080 | Неудержанный налог | Такой налог возникает, когда у компании есть обязанность удержать НДФЛ в отчетном периоде, но это сделать невозможно. Например, нет средств для удержания налога с дохода в натуральной форме. Если же срок удержания еще не наступил (к примеру, у уже упомянутой июньской зарплаты, выданной в июле), то НДФЛ не считается неудержанным. |

| 090 | Возвращенный НДФЛ, ранее удержанный в излишнем размере | Фактически возвращенный НДФЛ, а не тот, который компания обязана вернуть. |

Соответственно заполняйте раздел 2.

В строки 100 и 120 ставьте даты по кодексу. Например, в строке 100 дата получения дохода по зарплате — всегда последний день месяца. А если работник увольняется, то последний рабочий день, за который компания начислила зарплату (п. 2 ст. 223 НК РФ). Ошибка — если написали день фактической выдачи денег.

В строке 120 пишут крайний срок перечисления НДФЛ. По зарплате — день, следующий за выплатой, а по отпускным и пособиям — последний день месяца. Дата может быть позже, если срок попадает на выходной. Тогда он переносится на ближайший рабочий.

В разделе 2 можно объединить выплаты, по которым совпадают три даты: получения дохода, удержания НДФЛ и крайний срок перечисления налога. Объединить строки можно по сотрудникам, которые получили отпускные в один день. Но блоки надо разбить, если в один день перечислили зарплату и пособия. Дата получения дохода по зарплате — последний день месяца (п. 2 ст. 223 НК РФ). По пособиям — день выдачи (подп. 1 п. 1 ст. 223 НК РФ).

В разделе 2 всего пять строк (см. таблицу).

| Строка | Состав | Комментарии к примеру заполнения |

|---|---|---|

| 100 | Дата фактического получения дохода | Правила определения этой даты для каждого дохода прописаны в статье 223 НК РФ. Для каждого вида дохода правила определения этой даты свои. У зарплаты это всегда последний день месяца, и неважно, если он попадает на выходной. |

| 110 | Дата удержания НДФЛ | Это день фактической выплаты дохода: ведь компания удерживает НДФЛ именно на эту дату (п. 4 ст. 226 НК РФ). |

| 120 | Срок перечисления НДФЛ | Крайний срок оплаты налога, установленный пунктом 6 статьи 226 НК РФ. Практически для всех доходов это следующий день после даты удержания. Исключения составляют лишь отпускные и больничные: у таких выплат крайний срок — последний день месяца, в котором их выплатили. Строка 120 не может приходиться на выходной или праздник, так как в этом случае переносится на ближайший рабочий день. Есть ошибочное мнение, что дата в строке 120 — это день фактического перечисления НДФЛ. Но на самом деле дни, в которые компания заплатила налог в бюджет, не влияют на заполнение расчета. |

| 130 | Сумма дохода | Разные доходы можно суммировать в одной и той же строке 130, если все даты в строках 100-120 у них совпадают. |

| 140 | НДФЛ, удержанный с доходов из строки 130 | Налог, перечисленный в бюджет, не влияет на заполнение расчета. |

Важно

В раздел 2 расчета 6-НДФЛ за 2 квартал 2017 года (полугодие) надо заносить доходы только за последние три месяца отчетного периода. То есть за апрель, май и июнь. Причем ориентироваться надо на строку 120 — срок перечисления НДФЛ.

Налоговая служба пришла к этой позиции сравнительно недавно в письме от 15.12.2016 № БС-4-11/24063. До этого официальных разъяснений не было, и компании заносили доходы в раздел 2 исходя из даты удержания в строке 110.

Здесь возникает расхождение в отражении переходящих доходов в разделах 1 и 2. Ведь если налог удержан в одном периоде, срок его перечисления может попасть уже на следующий период. Предположим, компания выдает зарплату в последнее число каждого месяца. Тогда срок перечисления выпадает уже на следующий месяц. И в разделе 2 расчета за 2 квартал появится зарплата за март, апрель, май. А июньская зарплата перейдет в раздел 2 уже за девять месяцев.

См. Инструкция по заполнению 6-НДФЛ за 2 квартал 2017 года

Между тем, в строке 070 отразится налог с зарплаты за все 6 месяцев. Это может показаться нелогичным: ведь налог удержан в предыдущем периоде, а присутствует в разделе 2 расчета за текущий. Многие бухгалтеры даже заявляли об ошибках, когда программы после выхода разъяснения ФНС стали формировать раздел 2 исходя из строки 120. Но такова позиция налоговой службы, и безопаснее ей следовать.

До 1 августа 2016 года все налоговые агенты должны отчитаться по форме 6-НДФЛ. Напомним, что это новая отчетность, и введена она с 2016 года, как ежеквартальный отчет по зарплатным и прочим выплатам в пользу физлиц. Несмотря на наличие множества разъяснений ФНС, у фирм и ИП остаются вопросы по заполнению новой формы. Как заполнить 6-НДФЛ за полугодие, рассмотрим в данной статье.

Раздел 1 формы 6 НДФЛ за полугодие заполняется нарастающим итогом (образец ниже). То есть в отчете за полугодие вы суммируете выплаты физлицам за 1 и 2 кварталы и в строке 020 пишете общую сумму всех начисленных доходов. Обратите внимание: если у вас выплачивались деньги по разным ставкам налога (к примеру, зарплата резидентов по ставке 13% и дивиденды иностранным участникам по ставке 15%) надо заполнить отдельно раздел 1 на каждую ставку. Если дивиденды выплачивались, но только резидентам, дополнительно заполнять раздел 1 не надо, т.к. с 2015 года НДФЛ с дивидендов облагается по той же ставке, что и зарплата. Строки 020-050 сложностей не вызовут. Если вы не выплачивали дивиденды и у вас нет иностранцев, за которых перечисляется сумма фиксированного авансового платежа, в полях проставляются нули.

Раздел 2 формы 6 НДФЛ заполняется за последние три месяца квартала. В отчет за полугодие попадают выплаты за апрель, май и июнь.

В разделе 1 указывается сумма начисленного дохода, независимо от его выплаты. Если зарплата выплачивается по 10 числам месяца, следующего за месяцем начисления зарплаты, зарплата должна быть учтена в разделе 1. А вот в разделе 2 ее можно не писать – она попадет в отчет за 9 месяцев.

ООО «Жизнь» начислило заработную плату сотрудникам за январь-март – 450 000 рублей. За апрель-июнь в размере 450 000 рублей, из которых 150 000 начислено за июнь. Выплата зарплаты за март произведена 10 апреля. Выплата зарплаты за июнь – 7 июля, НДФЛ перечислен 8 июля. У одного из сотрудников есть несовершеннолетний ребенок, поэтому ему предоставляются налоговые вычеты в размере 1400 рублей в месяц. Зарплата сотрудника составляет 30 000 руб. в месяц.

В строке 020 1 раздела формы 6 НДФЛ за полугодие ставим 900 000 (450 000 + 450 000). А вот в разделе 2 учитывается мартовская зарплата, выплаченная в апреле и не учитывается июньская зарплата, выплаченная в июле. Дивидендов и фиксированных авансов у нас нет, поэтому в соответствующих строках ставим 0. Сумма налоговых вычетов у нас составит 8400 руб. (1400 руб. х 6 мес.). Сумма исчисленного налога за полугодие составит 115 908 руб. (900 000 – 8400) х 13%. А вот в строках 070 и 080 цифры будут другие. Так как выплата зарплаты за июнь у нас будет только 10 июля, НДФЛ за последний месяц не удержан. Соответственно, сумма удержанного налога указывается за 5 месяцев 2016 года, а в строке 080 – ставится 0, так как в дальнейшем налог будет удержан (письмо ФНС России от 24 мая 2016 г. №БС-4-11/9194).

Образец заполнения раздела 1 формы 6 НДФЛ

В раздел 2 попадают операции, совершенные в апреле, мае и июне 2016 года. Это выплата зарплаты за март (в апреле), за апрель (в мае) и за май (в июне). Июльская зарплата «уйдет» в отчет за 9 месяцев.

Организации и ИП обязаны сдать 6-НДФЛ за 2 квартал не позднее 1 августа 2016 года. В данной статье приведен пример заполнения 6-НДФЛ за 2 квартал. Также из статьи вы узнаете об отражении в 6-НДФЛ переходящей заработной платы за март и июнь. Статья подготовлена на основе последних рекомендаций от ФНС.

Кто должен представить 6-НДФЛ за полугодие

С 2016 года о суммах НДФЛ, удержанных из доходов физлиц, налоговые агенты обязаны отчитываться ежеквартально по форме 6-НДФЛ. Расчет за первое полугодие 2016 года следует представить по той же форме, что и расчет за I квартал. То есть форме, утвержденной приказом ФНС России от 14.10.2015 № ММВ-7-11/450. «».

Имейте в виду, что если в течение полугодия организация или ИП не начисляли и не выплачивали физлицам доходы и не удерживали НДФЛ, то сдавать расчеты 6-НДФЛ не нужно, поскольку в такой ситуации организация или ИП не считаются налоговыми агентами (п. 2 ст. 230 НК РФ). Однако некоторые бухгалтеры полагают целесообразным подстраховаться и, все же, сдают в ИФНС нулевые 6-НДФЛ. Учтите, что нулевой 6-НДФЛ налоговики принять обязаны, несмотря на то, что его можно не представлять. Также см. «Если нет зарплаты, то 6-НДФЛ не сдается», «Нулевой расчет 6-НДФЛ сдавать не нужно».

Срок сдачи 6-НДФЛ за 2 квартал

6-НДФЛ за первое полугодие 2016 года необходимо сдать в ИНФС не позднее 1 августа. Обратите внимание, что 30 и 31 июля – это суббота и воскресенье. В эти дни налоговые инспекции не работают. Поэтому полугодовой расчет можно представить непосредственно 1 августа 2016 года (в понедельник) и это не будет считаться нарушением (п. 7 ст. 6.1 НК РФ, письмо ФНС России от 21.12.2015 № БС-4-11/22387).

Ближайшие сроки сдачи 6-НДФЛ в 2016 году следующие:

| Отчетный период | Срок сдачи |

| 9 месяцев 2016 года | не позднее 31 октября 2016 года |

| 2016 год | не позднее 3 апреля 2017 года (поскольку 1 и 2 апреля – это суббота и воскресенье) |

Состав 6-НДФЛ

Форма расчета 6-НДФЛ включает в себя:

- титульный лист;

- раздел 1 «Обобщенные показатели»;

- раздел 2 «Даты и суммы фактически полученных доходов и удержанного налога на доходы физических лиц».

Теперь поясним, как заполнить 6-НДФЛ за полугодие и приведем примеры заполнения каждого из разделов.

Порядок заполнения 6-НДФЛ утвержден приказом ФНС России от 14.10.2015 № ММВ-7-11/450. Этот документы и является основной инструкцией по заполнению 6-НДФЛ.

Титульный лист

При заполнении 6-НДФЛ в верхней части титульного листа проставьте ИНН и КПП организации. Если же требуется сдать расчет в отношении физлиц, которые получили выплаты от обособленного подразделения, то проставьте КПП подразделения.

В строку «Номер корректировки» первичного расчета впишите «000». Если же подаете уточенный расчет, то проставьте номер корректировки («001», «002», «003» и т. д.).

Что же касается графы «Период представления (код)», то именно она и будет указывать на то, что вы сдаете расчет именно за полугодие. В этой графе укажите код 31.

В графе «Налоговый период (год)» отметьте год, за который подается полугодовой расчет, а именно – 2016.

{kind=link}

Раздел 1

В разделе 1 «Обобщенные показатели» показывайте общую сумму начисленных доходов, налоговых вычетов и общую сумму начисленного и удержанного налога. Раздел 1 заполняйте нарастающим итогом (письмо ФНС России от 18.02.2016 № БС-3-11/650). Соответственно, в разделе 1 за полугодие отражайте показатели за период с 1 января по 30 июня включительно.

Поясним содержание строк раздела 1.

| Строка | Заполнение |

| 010 | Налоговая ставка. |

| 020 | Весь доход физлиц нарастающим итогом с начала года. |

| 025 | Отдельно выделяются доходы в виде дивидендов. |

| 030 | Общая сумма вычетов по всем физлиц (на эту сумму уменьшается налогооблагаемый доход). |

| 040 | Сумма исчисленного НДФЛ нарастающим итогом с начала года, с доходов всех работников. |

| 045 | Сумма исчисленного НДФЛ нарастающим итогом с начала года из дивидендов. |

| 050 | Сумма фиксированных авансовых платежей, зачтенных в счет НДФЛ с доходов иностранцев, работающих по патентам. |

Поясним порядок заполнения указанных строк на примере заполнения 6-НДФЛ за полугодие. Возьмем для примера следующие условия:

- организация выплачивает физлицам доходы, облагаемые по ставке 13 %;

- сумма начисленного всем работникам дохода за период с 1 января по 30 июня 2016 года – 658 150 рублей. Эту сумму покажем по строке 020;

- сумма налоговых вычетов за период с 1 января по 30 июня 2016 года – 78 210 рублей. Эту сумму перенесем в строку 030.

- сумма исчисленного НДФЛ составит 75 392 рубля (658 150 руб. – 78 210 руб.) × 13%. Эту сумму покажем в строке 040.

В итоге раздел 1 будут выглядеть так:

{kind=link}

Обратите внимание, что 6-НДФЛ заполняют именно на отчетную дату, то есть на 30 июня. Поэтому любые операции, которые вы провели позже 30 июня в раздел 1 за полугодие попадать не должны (письмо ФНС России от 27.04.2016 № БС-4-11/7663). Но что делать с заработной платой за июнь, которую работники получили в июле 2016 года, то есть, уже в 3 квартале? Поясним на примере.

Предположим, что заработную плату за июнь ООО «Альфа» выплатила работникам 5 июля 2016 года. См. «Новые сроки выплаты зарплаты в 2016 году: что изменилось». Бухгалтер признал доход за июнь полученным и рассчитал НДФЛ в последний день месяца, за который выплачивается зарплата. То есть, 30 июня. Тем самым, бухгалтер исполнил требование пункта 2 статьи 223 НК РФ. Начисленный доход и исчисленный на 30 июня НДФЛ в разделе 1 бухгалтеру нужно показать по строкам 020 и 040.

{kind=link}

Теперь поясним, что отражать в остальных строках раздела 1.

| Строка | Заполнение |

| 060 | Количество человек, получивших доход в течение полугодия. |

| 070 | Сумма НДФЛ, удержанного в отчетном периоде. |

| 080 | Сумма НДФЛ, которая была исчислена, но не удержана в текущем отчетном периоде. Обратите внимание: речь идет именно о суммах, которые налоговый агент должен был удержать до конца отчетного периода, но по каким-либо причинам не смог этого сделать. |

| 090 | Сумма НДФЛ, возвращенная налоговому агенту в соответствии со статьей 231 НК РФ. |

Вернемся к нашему примеру и разберемся, как показать зарплату за июнь и налог с этой зарплаты в строках 060-090 раздела 1. Возьмем такие условия:

- в первом полугодии организация выплатила доход в пользу 14 человек. Эту цифру переносим в строку 060;

- общая сумма исчисленного налога – 75 392 рублей (в нее уже входит с НДФЛ с июньской зарплаты). Эту сумму мы отразили в строке 040;

- на отчетную дату (30 июня) фактически удержанный налог был меньше – 66 491 рубль. Эту сумму переносим в строку 070.

Налог с зарплаты за июнь, который удержите в июле, не надо включать в строку 070 расчета за полугодие (письмо ФНС России от 16.05.2016 № БС-4-11/8609). В строке 070 показывайте только тот налог, который вы уже фактически удержали на 30 июня. В связи с этим суммы исчисленного (строка 040) и удержанного налога (строка 070) могут не совпадать. Это вполне нормально и не является каким-то нарушением со стороны налогового агента.

Но что же делать с налогом с зарплаты за июнь 2016 года в размере 8901 рубль (75 392 руб. – 66 491 руб.)? Нужно ли перенести эту сумму в строку 080 раздела 1, предназначенную для неудержанного налога? Нет, не нужно. Такой вывод следует из письма ФНС России от 16.05.2016 № БС-4-11/8609. В строке 080 следует показывать только тот налог, который не был удержаны по каким-либо субъективным причинам (например, если налог не перечислен из-за тяжелого финансового положения компании). Просто «переходящий налог» в строке 080 не отражают, поскольку налоговый агент и не должен был его удерживать на отчетную дату.

{kind=link}

Заполнение раздела 2

В разделе 2 указывают следующие данные:

- даты получения и удержания налога;

- предельный срок, установленный для перечисления налога в бюджет;

- суммы фактически полученных доходов и удержанного НДФЛ.

- Все операции при заполнении раздела 2 нужно отражать в хронологическом порядке.

Поясним предназначение строк раздела 2:

| Строка | Заполнение |

| 100 | Даты фактического получения доходов. К примеру, для зарплаты – это последний день месяца, за который начислена зарплата. Для некоторых других выплаты – иные даты (п.2 ст. 223 НК РФ). |

| 110 | Даты удержания НДФЛ. |

| 120 | Даты, не позднее которых НДФЛ должен быть перечислен налог в бюджет. Эти даты перечислены в пункте 6 статьи 226 и пункте 9 статьи 226.1 НК РФ. Как правило, это день, следующий за днем выплаты зарплаты. Однако для больничных и отпускных срок иной: последнее число месяца, в котором производились выплаты. Также см. «В строке 120 6-НДФЛ указываются только рабочие дни». |

| 130 | Сумма дохода (в том числе, ндфл), который получен на дату, указанную по строке 100. Также см. «Строка 130 6-НДФЛ на вычеты не уменьшается». |

| 140 | Сумму налога, которая удержана на дату по строке 110. |

Имейте в виду, что в раздел 2 также нужно включать только показатели, относящиеся к трем последним месяцам отчетного периода (письмо ФНС России от 18.02.2016 № БС-3-11/650). Поэтому в разделе 2 за полугодие следует показать доходы и НДФЛ (с разбивкой по датам) только по операциям, совершенным в апреле, мае и июне включительно.

Итак, предположим, что зарплату организация выдает работникам 5 числа месяца, следующего за отработанным. Если говорить о зарплате за март, то ее выплатили и удержали из нее НДФЛ в апреле (то есть, во втором полугодии). Поэтому зарплату за март в 6-НДФЛ за полугодие в разделе 2 нужно показать так:

- по строке 100 «Дата фактического получения дохода» – 31.03.2016;

- по строке 110 «Дата удержания налога»— 05.04.2016;

- по строке 120 «Срок перечисления налога» — 06.04.2016;

- по строкам 130 «Сумма фактически полученного дохода» и 140 «Сумма удержанного налога» — суммы дохода и удержанного налога.

Правомерность такого алгоритма заполнения подтверждается письмом ФНС от 25.02.2016 № БС-4-11/3058.

С отражением зарплаты за апрель и май в полугодовом 6-НДФЛ проблем возникнуть не должно. Даты распределяться так:

{kind=link}

Но что делать с зарплатой за июнь, которую работники получили в июле? Как мы уже сказали, она увеличит показатель строк 020 и 040 раздела 1. Однако в раздел 2 сведения об июльской выплате попадут только в расчете за девять месяцев (аналогично мартовской зарплате). Поэтому июльскую выплату в разделе 2 расчета за полугодие вообще не показывайте.

По этой ссылке вы можете скачать образец 6-НДФЛ за полугодие. Также рекомендуем посмотреть видео, связанное с заполнением 6-НДФЛ за полугодие.

Если вы нашли ошибку, пожалуйста, выделите фрагмент текста и нажмите Ctrl+Enter.

Как правильно заполнить форму 6-НДФЛ за полугодие?

6-НДФЛ за полугодие имеет свои тонкости заполнения в зависимости от конкретных ситуаций, имеющих место по начислениям и выплатам. Но вместе с тем существует ряд общих правил, которым нужно следовать при создании этого отчета. Рассмотрим, чем надо руководствоваться, формируя 6-НДФЛ.

Ключевые правила заполнения 6-НДФЛ

Легко ли заполнить раздел 1 формы 6-НДФЛ

Образец налогового регистра с нарастающим итогом

Пример заполнения 6-НДФЛ за полугодие 2017 года

Итоги

Ключевые правила заполнения 6-НДФЛ

Как правильно заполнить 6-НДФЛ за полугодие? При создании этого отчета прежде всего необходимо соблюдать общие правила, установленные для него приложением № 2 к приказу ФНС России от 14.10.2015 № ММВ-7-11/450@, и использовать имеющиеся пояснения ФНС России:

- создавать его раздельно по всем подразделениям работодателя, исчисляющим, удерживающим и оплачивающим налог (п. 1.10, письмо ФНС России от 01.02.2016 № БС-4-11/1395@);

- следовать порядку отражения данных нарастающим итогом (введение к приложению № 2), учитывая, что это правило в полной мере относится только к разделу 1 (письмо ФНС России от 18.02.2016 № БС-3-11/650@);

- иметь в виду наличие особых требований для определения даты дохода в виде зарплаты (п. 2 ст. 223 НК РФ, письмо ФНС России от 16.05.2016 № БС-3-11/2169@);

- учитывать наличие разных сроков оплаты налога по доходам разных видов и возможность переноса срока платежа по налогу с выходного дня на следующий за ним будний день (письма ФНС России от 12.02.2016 № БС-3-11/553, от 11.05.2016 № БС-3-11/2094@, от 11.05.2016 № БС-4-11/8312, от 16.05.2016 № БС-4-11/8568@);

- использовать возможность не начислять налог к уплате при выдаче аванса по зарплате (письмо ФНС России от 24.03.2016 № БС-4-11/4999) и учитывать вероятность создания ситуации, когда раздел 2 может остаться незаполненным (письма ФНС России от 25.04.2016 № 11-2-06/0333@, от 24.05.2016 № БС-4-11/9194).

Кроме того, данные, внесенные в форму при заполнении 6-НДФЛ за полугодие, рекомендуется до отправки в ИФНС самостоятельно проверить, применяя для этого контрольные соотношения, которые налоговый орган будет использовать при приемке отчета (письмо ФНС России от 10.03.2016 № БС-4-11/3852@).

Подробнее о контрольных соотношениях читайте в статье «Контрольные соотношения для проверки формы 6-НДФЛ».

Легко ли заполнить раздел 1 формы 6-НДФЛ

Где взять цифры для отчета и как заполнить 6-НДФЛ за полугодие? Вся информация для 6-НДФЛ формируется при начислении и оплате доходов за соответствующие периоды. Однако если в раздел 1 они берутся только по факту начислений и могут быть достаточно просто получены из учетных данных, то в раздел 2 цифры попадают при фактической выплате доходов, причем реальные даты этих выплат, как правило, выходят за пределы месяца начисления. Поскольку к дате реальной выплаты дохода привязаны факт удержания налога и срок его оплаты (пп. 4 и 6 ст. 226 НК РФ), отслеживание данных, требующихся для заполнения раздела 2, более трудоемко и для обеспечения должного контроля над ними требует ведения специального налогового регистра.

Образец налогового регистра с нарастающим итогом

Законодательно установленного вида налоговый регистр для 6-НДФЛ не имеет, и работодатель вправе разработать его сам. Мы хотим предложить вам свой вариант такого регистра, который можно использовать как образец 6-НДФЛ за полугодие нарастающим итогом.

На основании информации, внесенной в приведенный регистр, покажем на цифрах, как заполняется форма 6-НДФЛ за полугодие.

Пример заполнения 6-НДФЛ за полугодие 2017 года

Рассматривая пример заполнения 6-НДФЛ за полугодие, для простоты изложения будем исходить из того, что организация ООО «Флора» начала свою деятельность только с 15.02.2017 и обособленных подразделений не имеет. Заработная плата выплачивается 15-го числа следующего месяца. Общее число сотрудников в ней составляет 10 человек. Один из них в начале июня был на больничном.

Прежде чем сделать 6-НДФЛ за полугодие 2017 года, сформируем этот отчет по имеющимся данным за 1-й квартал.

Раздел 1:

- стр. 010 — 13;

- стр. 020 — 450 000;

- стр. 030 — 19 600;

- стр. 040 — 55 952;

- стр. 060 — 10;

- стр. 070 — 18 226.

Раздел 2:

- стр. 100 — 28.02.2017;

- стр. 110 — 15.03.2017;

- стр. 120 — 16.03.2017;

- стр. 130 — 150 000;

- стр. 140 — 18 226.

Данные 6-НДФЛ за полугодие будут выглядеть так:

Раздел 1:

- стр. 010 — 13;

- стр. 020 — 1 348 883;

- стр. 030 — 49 000;

- стр. 040 — 168 985;

- стр. 060 — 10;

- стр. 070 — 132 745.

Раздел 2:

- стр. 100 — 31.03.2017;

- стр. 110 — 14.04.2017;

- стр. 120 — 17.04.2017;

- стр. 130 — 300 000;

- стр. 140 — 37 726;

- стр. 100 — 30.04.2017;

- стр. 110 — 15.05.2017;

- стр. 120 — 16.05.2017;

- стр. 130 — 300 000;

- стр. 140 — 37 726;

- стр. 100 — 31.05.2017;

- стр. 110 — 15.06.2017;

- стр. 120 — 16.06.2017;

- стр. 130 — 300 000;

- стр. 140 — 37 726;

- стр. 100 — 26.06.2017;

- стр. 110 — 26.06.2017;

- стр. 120 — 30.06.2017;

- стр. 130 — 10 312;

- стр. 140 — 1 341.

При самостоятельном обнаружении ошибки в цифрах сданного отчета 6-НДФЛ нужно уточнить. О том, как это сделать, читайте в материале «Как правильно заполнить уточненку по форме 6-НДФЛ?».

Итоги

При составлении 6-НДФЛ за полугодие следует соблюдать ряд общих правил не только в части создания самого отчета, но и в отношении формирования цифр, попадающих в него. Для возможности сведения цифровых данных к более наглядной форме и для упрощения обработки их рекомендуется ведение особого налогового регистра.

Пример заполнения формы 6-НДФЛ за полугодие 2017 года

05.07.2017. Тема статьи:

Не позднее 31 июля 2017 года надо представить отчет 6-НДФЛ за полугодие.

Заполнить этот расчет сложнее, чем за 1 квартал. Так как показатели разделов 1 и 2 не совпадут.

В разделе 1 надо показать сведения нарастающим итогом с начала года, за январь—июнь. А в разделе 2 – за апрель, май и июнь. Форма 6-НДФЛ состоит из:

- титульного листа;

- раздела «Обобщенные показатели»;

- раздела 2 «Даты и суммы фактически полученных доходов и удержанного налога на доходы физических лиц».

Нулевой расчет по форме 6-НДФЛ: выплат не было

Бывают ситуации, когда в течение отчетного периода работодатель ничего не начислял и не выплачивал физлицам. Соответственно, и не удерживал налог на доходы физлиц. Значит, сдавать расчеты по форме 6-НДФЛ не обязательно. Ведь работодатель не признается налоговым агентом. Однако по своей инициативе компания или работодатель могут представить в инспекцию нулевой расчет 6-НДФЛ. Инспекторы его примут (п. 2 ст. 230 НК РФ, письма ФНС России от 1 августа 2016 г. № БС-4-11/13984, от 23 марта 2016 г. № БС-4-11/4901 и от 4 мая 2016 г. № БС-4-11/7928). Если решите отправить нулевую отчетность за полугодие или 6-НДФЛ за 2 квартал, то заполните ее так. Количество физических лиц обозначьте как 0. А в разделе 2 по строкам 100–120 поставьте любую дату в интервале от 1 января до 30 июня, например, 01.06.2017.

Или заполните три блока строк 100–120. И поставьте в них:

- 30.04.2017;

- 31.05.2017;

- 30.06.2017.

Программа выдаст предупреждение, но отчет пройдет форматно-логический контроль и отправится. Если выплаты появятся в 3 квартале, сдайте обычный отчет за 9 месяцев. В него включите и раздел 1, и раздел 2. И дальше сдавайте 6-НДФЛ за год. Но если выплат в IV квартале не будет, в отчете за год заполните только раздел 1. Похожая ситуация. Работодатель не платил сотрудникам и другим физлицам в отчетном периоде. но доходы начислял. В таком случае форму 6-НДФЛ сдавать обязательно.

Ошибки в расчетах 6-НДФЛ

|

В какой части отчета ошибались |

Что делали не так | Как правильно |

|---|---|---|

|

Строка 070 |

Включали в строку 070 налог с переходящей зарплаты, хотя удерживали его только в следующем квартале. |

НДФЛ с переходящей зарплаты, который удержали в следующем квартале, в строку 070 не включают. |

|

Строка 060 |

Сотрудников, которые работают по трудовым и гражданско-правовым договорам, считают дважды. |

Если в течение года человек работал по двум договорам — и по трудовому, и по гражданско-правовому, в строке 060 его учитывают как одно физлицо.+ |

|

Строка 080 |

Путали налог, не удержанный в отчетном периоде, с налогом, который невозможно удержать. В результате включали в строку 080 налог с переходящей зарплаты, который удерживали в следующем квартале. |

В строке 080 налог указывают только в том случае, если компания не сможет его удержать в течение всего года. Например, с доходов в натуральной форме или с материальной выгоды. |

|

Строка 100 |

Ставили дату фактической выплаты дохода. Например, 1 февраля для зарплаты за январь. |

Дату для строки 100 определяют по Налоговому кодексу. Например, дата фактического получения дохода для зарплаты — последний день месяца, за который она начислена. Значит, для зарплаты за январь в строке 100 указываем 31.01.2017. |

|

Раздел 2 |

Заполняли нарастающим итогом с начала года. |

Раздел заполняют только за отчетный квартал. Например, в 6-НДФЛ за 2016 год в разделе 2 надо было отразить только данные за IV квартал. |

|

Раздел 2 |

Разные виды доходов показывали отдельно, даже если у них все даты были одинаковые. |

Разделять доходы по видам нет смысла. В один блок можно включать все доходы, у которых даты для строк 100—120 совпадают. Например, ежемесячные премии, которые компания выдает в один день с зарплатой. |

Пример заполнения 6-НДФЛ: переходящая зарплата

Чтобы правильно отразить зарплату в 6-НДФЛ за 2 квартал 2017 года (пример заполнения ниже), надо посмотреть на дату ее выплаты. Дело в том, если компания начинает операцию в одном периоде, а завершает ее в другом периоде, то она отражается в том периоде, в котором она завершена. Момент завершения операции соответствует периоду, в котором наступает срок уплаты НДФЛ (письмо ФНС России от 25.01.2017 № БС-4-11/1250). То есть в расчете 6-НДФЛ за полугодие 2017 года июньскую зарплату, которую выдали в июле, отражайте только в разделе 1. В строке 020 надо записать начисленный доход, а в строке 040 — рассчитанный налог. А вот удержанный налог в строке 070 указывать не нужно. Налог, который удержите в июле с июньской зарплаты, отразите по строке 070 раздела 1 расчета за 9 месяцев. В разделе 2 полугодового отчета июньскую зарплату не показывайте. Она попадет в отчет за 9 месяцев. Мартовскую зарплату надо отразить в 6-НДФЛ за 2 квартал 2017 года, если компания выплатила ее работникам в апреле.

Пример:

«Компания выплачивает зарплату работникам 10-го числа каждого месяца. За июнь работники получили деньги 10 июля 2017 года. Общая сумма зарплаты — 160 000 руб., НДФЛ — 20 800 руб. Бухгалтер отразит в 6-НДФЛ за 2 квартал 2017 год только начисленный доход и рассчитанный налог по строкам 020 и 040, как на образце ниже».

Пример заполнения 6-НДФЛ за полугодие (2 квартал)

Пример для 6-НДФЛ за 2 квартал: отпускные

Отпускные облагаются НДФЛ, поэтому эти выплаты надо отразить в 6-НДФЛ за 2 квартал 2017 года (пример заполнения ниже). В раздел 1 попадут все выданные отпускные с января по июнь включительно, а в раздел 2 – только за апрель—июнь. В разделе 2 следует заполнить по отпускным столько блоков, сколько дней в квартале работники получили эти суммы. Если в один и тот же день отпускные были перечислены нескольким работникам, выплаты надо объединить и записать в одном блоке строк 100—140. Если отпускные работники получали в разные дни, на каждого сотрудника следует заполнить отдельный блок. При этом в строках 100 и 110 указывается дата выдачи денег сотруднику, в строке 120 – последний день месяца, в котором выплачены отпускные.

«Компания в июне 2017 года выплатила отпускные двум сотрудника: Иванову и Петрову. Иванов получил деньги 2 июня. Начисленная сумма отпускных – 15 000 руб., НДФЛ – 1950 руб. Петров получил деньги – 9 июня. Сумма отпускных – 12 000 руб., НДФЛ – 1560 руб. Пример заполнения 6-НДФЛ за 2 квартал 2017 года с отпускными смотрите ниже».

Пример заполнения 6 НДФЛ за 2 квартал (полугодие) 2017 года

Пример заполнения расчета 6-НДФЛ за 2 квартал 2017: премии

Если платите работникам премии, то эти выплаты тоже отражайте в 6-НДФЛ. Но правила разные в зависимости от вида премии. Разовые премии к юбилею, празднику, следует отражать отдельно от зарплаты. Так как доход признается в разные дни. По зарплате – это последний день месяца, за который она начислена. По премиям – день их выдачи (ст. 223 НК РФ). Аналогичное правило действие и в отношении квартальных, полугодовых и годовых премий. Если премии работники получают ежемесячно и эти деньги — часть оплаты труда, то такие премии в разделе 2 надо показывать вместе с зарплатой. Поскольку дата признания дохода этих выплат единая — последний день месяца, за который их начислили.

«Компания 5 июня выплатила сотрудникам премии за май. Общая сумма выплат 80 000 руб. НДФЛ – 10 400 руб. В этот же день одному из работников выдали премию к юбилею — 5000 руб. НДФЛ с выплаты — 650 руб. Пример отражения премий в 6-НДФЛ за 2 квартал 2017 года смотрите на рисунке ниже».