Содержание

- Общее правило по взносам в ФСС с договоров ГПХ в 2019 году

- Исключение из общего правила по взносам в ФСС с договоров ГПХ в 2019 году

- Как отражается договор подряда в форме расчета 4-ФСС?

- Договор подряда и страховые взносы в ФСС

- Договор подряда в расчете 4-ФСС

- Итоги

- Сдаем 4-ФСС за I квартал: общее и частности

- Полезная информация

- Оформление

- Для получения ФО необходимо обратиться с заявлением в территориальный орган ФСС до 1 августа текущего года со следующими документами:

- Для получения финансового обеспечения на проведение обязательных предварительных и периодических медицинских осмотров требуются дополнительные документы:

- Сроки принятия решения ФСС о финансовом обеспечении:

- 4-ФСС за 9 месяцев: типичные ошибки в заполнении

- Договор подряда отчет фсс база 2019

- Облагается ли страховыми взносами договор подряда в 2017 году

- 3 Октября 2019Облагаются ли взносами ФСС выплаты по гражданско-правовым договорам

- Отчет 4 ФСС в 2019 году

- Договора подряда облагаются взносами в 2019

- Страховые взносы по договорам ГПХ в 2019

- Договор подряда с физическим лицом – изменения 2019 года

- Расчет страховых взносов по договорам гпх заполнение

- 4-ФСС c 2017 года

- Если в отчете 4 фсс указать гпх как заполнять пример

- Сдаем 4-ФСС за I квартал: общее и частности

- Образец заполнения формы 4 ФСС

- Договор подряда в 4-ФСС

- Образец заполнения нулевого расчета 4-ФСС в 2019 году

- Правила заполнения 4-ФСС в 2019 году

- Нужно ли в 4-ФСС отражать выплаты по договорам ГПХ в 2019 году

- Как заполнить Таблицу 1 формы 4-ФСС

- Заполнение таблицы 6 формы 4-ФСС — правила и образец

- Как отражается договор подряда в форме расчета 4-ФСС?

>Нужно ли в 4-ФСС отражать выплаты по договорам ГПХ в 2019 году

Общее правило по взносам в ФСС с договоров ГПХ в 2019 году

Как мы уже сказали в начале статьи, стандарт — отсутствие отчислений в фонд соцстраха с договоров подряда и оказания услуг. В этом случае выплаты вносить в 4-ФСС не требуется. Не заносите цифры и в регистры — индивидуальные карточки по взносам.

Исключение из правила возможно по договорам подряда или на оказание услуг. Об этом мы поговорили далее.

Эксклюзивный материал: новые правила по 4-ФСС в 2019 годуИнформация о файле

Однозначно никакие страховые отчисления в соцстрах не возникают, если контрагент не простое физлицо, а индивидуальный предприниматель. Обязательные платежи вносит за себя в бюджет коммерсант самостоятельно.

Читайте по теме: Заполнение таблицы 5 формы 4-ФСС в 2019 году

Также от взносов компания свободна, если заключен ГПД на передачу вещных прав (п. 4 ст. 420 НК). Это договоры займа, аренды, купли- продажи и т. п.

Исключение из общего правила по взносам в ФСС с договоров ГПХ в 2019 году

Взносы в фонд соцстраха по травматизму — от несчастных случаев и профзаболеваний — стороны вправе по своей инициативе предусмотреть в договоре. Такая возможность предусмотрена абзацем 4 пункта 1 статьи 5 Закона от 24.07.98 № 125-ФЗ. Это выгодно на случай, если неприятность произойдет с подрядчиком при выполнении работ либо во время оказания услуг. Применять допнорму целесообразно в рискованном строительстве, на вредных производствах и т. п.

Читайте по теме: Договор ГПХ: налоги и взносы в 2019 году

Ставка платежа используется та же, что и для обычных работников фирмы. Напомним, тариф присваивает страхователю страховщик — фонд. Предельной базы не установлено. Взносы начисляются независимо от размера платежа.

Взносы начисляйте одновременно с начислением выплаты по ГПД. Это необязательно последнее число месяца. Может быть любая другая дата, ведь выплата по гражданско-правовому договору производится после подписания акта. Процедура происходит согласно графику, утвержденному договором. Либо расчеты по мере выполнения (сдачи) работ, оказания (приемки) услуг. Вовремя отслеживайте первичку. На руках должны быть надлежаще подписанные акты. И своевременно проводите операцию в учете.

Все суммы заносите в регистры по взносам. В случае с несчастными платежами вести регистры по закону не обязательно. Достаточно информации с аналитических счетов бухучета. Но рекомендуем унифицировать учет. И наряду с начислениями в ФНС, фиксировать все взносы в фонд.

На основе информации из регистров заполняйте отчетность. По травмвзносам это форма 4-ФСС в Фонд соцстраха.

Начислив суммы, платить сразу в бюджет ничего не нужно. Дождитесь окончания отчетного месяца. Взносы перечисляйте в бюджет не позднее 15-го числа по итогам месяца, в котором они начислены. В месяце когда 15-е число приходится на выходной или госпраздник, крайняя точка переносится на ближайший рабочий день. Такие переносы в 2019 году имеют место в трех месяцах: июне, сентябре и декабре. Тянуть до последней даты не рекомендуем.

Пример 1 по взносам с выплат по договорам ГПХ в 2019 году

ООО «ПромоЛайн» сотрудничает с физлицом по ГПД. Соглашением предусмотрено страхование лица в ФСС.

По условиям соглашения фирма выплачивает лицу вознаграждение в размере 50 000 рублей в течение месяца после выполнения работ.

Работы сданы 18 января 2019 года. Вознаграждение в полной сумме перечислено на карту подрядчика 18 февраля.

На 18 января 2019 года бухгалтер организации рассчитал и начислил с договора суммы в ФСС по тарифу компании — 1,2% — в размере 600 руб. (50 000 руб. x 1,2%).

Также начислены:

- пенсионные — в размере 11 000 руб. (50 000 руб. x 22%);

- медицинские — 2550 руб. (50 000 руб. x 5,1%).

По соцстрахованию в ФНС в данном случае ничего не положено.

Сделанные начисления бухгалтер оплатил за счет средств ООО разными платежками с отличными КБК вместе со взносами штатных работников. Дата платежа — 15 февраля. Это крайний срок уплаты взносов за январь 2019.

В расчете 4-ФСС за I квартал 2019 года сумму выплаты и начисленных с нее взносов бухгалтер покажет в таблице 1.

Читайте по теме: Договор ГПХ с физическим лицом образец 2019 на оказание услуг

Пример 2 по взносам с выплат по договорам ГПХ в 2019 году

Возьмем все те же условия, как в примере 1. Только пусть в соглашении не будет пункта о страхование лица в ФСС.

Тогда бухгалтер сделает с выплаты по этому ГПД только пенсионные и медицинские отчисления. По соцстрахованию в ФНС и ФСС в данном случае ничего не положено.

В расчете 4-ФСС за I квартал 2019 года сумма выплаты фигурировать нигде не будет.

Как отражается договор подряда в форме расчета 4-ФСС?

Договор подряда в 4 ФСС отображается в нескольких таблицах при соблюдении определенных условий. Каких именно — читайте далее.

Договор подряда и страховые взносы в ФСС

Договор подряда в расчете 4-ФСС

Итоги

Договор подряда и страховые взносы в ФСС

Договор подряда — разновидность гражданско-правового договора, сторонами которого являются заказчик и подрядчик (исполнитель). Исполнитель по заданию заказчика выполняет разовые работы, результаты которых заказчик обязуется принять и оплатить (п. 1 ст. 702 ГК РФ). При этом подрядчиком может быть как предприятие (ИП), так и физическое лицо.

Если исполнителем является физлицо, то заказчику обязательно нужно начислить страховые взносы в ПФР, ФФОМС и удержать НДФЛ.

Подробности см. в материале «Договор подряда и страховые взносы: нюансы обложения».

При этом в ФСС в отношении взносов на случай временной нетрудоспособности такие выплаты являются необлагаемыми. А в части взносов на травматизм вознаграждения облагаются взносами только в том случае, если такая обязанность зафиксирована в договоре подряда. В связи с этим проверяющие ФСС зачастую вступают в судебные разбирательства с заказчиками-компаниями, пытаясь переквалифицировать договор подряда с физлицом в трудовые взаимоотношения с целью взимания недоимки по страховым взносам, а также пеней и штрафов.

Как правильно составить подрядный договор и избежать претензий проверяющих, читайте в статье «Как оформить ГПД, чтобы ФСС не доначислил взносы».

Договор подряда в расчете 4-ФСС

В расчете ФСС договор подряда с физлицом отображается в табл. 3 и 6 (при условии, что взносы от несчастных случаев оплачивает заказчик).

Заполняем таблицу 3

В табл. 3 подрядные вознаграждения необходимо прибавить к начислениям по оплате труда и зафиксировать итог в стр. 1 гр. 3, а также в гр. 4–6 в разбивке трех отчетных месяцев. Сумма фиксируется в том месяце, когда работы были приняты заказчиком по акту приемки.

Поскольку вознаграждения по подрядному соглашению входят в перечень не облагаемых взносами в ФСС выплат (подп. 2 п. 3 ст. 9 закона «О страховых взносах…» от 24.07.2009 № 212-ФЗ), их необходимо записать в стр. 2 гр. 3 табл. 3 и в помесячной разбивке отчетного периода в соответствующих графах — 4, 5, 6.

ВАЖНО! Компенсационные выплаты на возмещение затрат исполнителя по договору подряда также необходимо включить в состав стр. 2 табл. 3 (подп. «ж» п. 1 ст. 9 закона от 24.07.2009 № 212-ФЗ).

Заполняем таблицу 6

Как уже отмечалось, взносы на травматизм начисляются заказчиком только при условии, что это зафиксировано договором (п. 1 ст. 20.1, п. 1 ст. 5 закона «Об обязательном соцстраховании от несчастных случаев на производстве и профзаболеваний» от 24.07.1998 № 125-ФЗ).

Если такой обязанности нет, то и отражать в 6-й табл. ничего не нужно.

Если же обязанность по уплате таких взносов вменена заказчику, вознаграждение подрядчика записывается в стр. 1 табл. 6 в соответствующих графах — 3, 4, 5 и 6.

ВАЖНО! Расходы исполнителя, возмещаемые заказчиком, необходимо зафиксировать в составе не облагаемых взносами сумм по стр. 2 табл. 6 (гр.3–6).

Итоги

Суммы вознаграждений и взносов в Соцстрах по договору подряда в расчете 4-ФСС отображаются в таблицах 3 и 6. При этом могут начисляться только взносы на травматизм и только в том случае, если данное условие зафиксировано в договоре подряда.

Сдаем 4-ФСС за I квартал: общее и частности

Статья из журнала «ГЛАВНАЯ КНИГА» актуальна на 7 марта 2018 г.

Содержание журнала № 6 за 2018 г. ОТЧЕТ В ФСС

Н.Г. Бугаева,

Н.Г. Бугаева,

старший эксперт по бухгалтерскому учету и налогообложению Скоро начнется весенняя отчетная кампания по налогам и взносам 2018 г. Одна из форм отчетности, которую должны будут сдавать бухгалтеры, — расчет 4-ФСС. Вспомним особенности заполнения, сроки, а также способы сдачи расчета, разбирая ситуации наших читателей.

Представление 4-ФСС через МФЦ

Слышала, что сдать отчет 4-ФСС можно через МФЦ. Тогда датой представления отчета будет являться дата передачи его сотруднику МФЦ? А какова процедура? Что мне должны будут выдать взамен? Можно ли сдать расчет в МФЦ непосредственно 20 апреля?

Слышала, что сдать отчет 4-ФСС можно через МФЦ. Тогда датой представления отчета будет являться дата передачи его сотруднику МФЦ? А какова процедура? Что мне должны будут выдать взамен? Можно ли сдать расчет в МФЦ непосредственно 20 апреля?

— Организации и ИП, у которых среднесписочная численность лиц, получивших выплаты и вознаграждения, за предшествующий год не превысила 25 человек, вправе представить расчет 4-ФСС в бумажном видеп. 1 ст. 24 Закона от 24.07.98 № 125-ФЗ (далее — Закон № 125-ФЗ). Один из способов — сдать его через МФЦп. 4 Рекомендуемого перечня государственных и муниципальных услуг, утв. Постановлением Правительства от 27.09.2011 № 797. Но сегодня не каждый центр предоставляет такую услугу.

Если через ваш МФЦ можно сдать 4-ФСС и вы хотите воспользоваться этой бесплатной услугой, то нужно будет передать специалисту центра распечатанный расчет и предъявить паспорт. Как правило, МФЦ выдает взамен расписку о приеме документов в соответствии с услугой по принятию расчета в ФСС с указанием в ней даты сдачи расчета. Ее вам нужно будет сохранить так же, как опись вложения, оформляемую при отправке формы 4-ФСС по почте.

Учтите, что МФЦ является органом, который выполняет только функцию приема-передачи документов, как и почта. Поэтому никакую проверку вашего расчета специалисты центра проводить не будут. И по аналогии с отправлением 4-ФСС по почте датой сдачи расчета будет считаться дата представления его в МФЦ, даже если это будет выходной деньп. 5.18 Порядка заполнения 4-ФСС, утв. Приказом ФСС от 26.09.2016 № 381 (далее — Порядок заполнения 4-ФСС); сайт госуслуг Санкт-Петербурга —> МФЦ —> Пресс-центр —> Новость от 10.10.2013.

Если вы сдадите расчет за I квартал в МФЦ 20.04.2018, то срок сдачи вы не нарушите. Но мы все же не рекомендуем откладывать представление отчетности на последний момент.

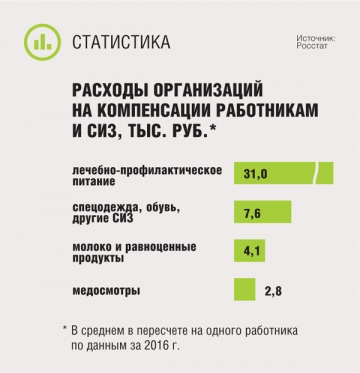

Компенсация за молоко в 4-ФСС

Нужно ли показывать суммы компенсаций за молоко в графах «всего начислено» и «необлагаемые выплаты» 4-ФСС? Программа не вносит их. Что делать? Руками править расчет?

— Насколько мы понимаем, речь идет о компенсационных выплатах в размере стоимости молока, которое выдается работникам, занятым на работах с вредными условиями труда, по определенным нормамст. 222 ТК РФ.

Такие компенсации поименованы в списке сумм, не подлежащих обложению страховыми взносами «на травматизм»подп. 2 п. 1 ст. 20.2 Закона № 125-ФЗ. Однако это не значит, что в 4-ФСС они не попадут вообще.

Они должны быть учтеныпп. 7.1, 7.2 Порядка заполнения 4-ФСС:

•и в сумме выплат, начисленных в пользу физических лиц, которая показывается по строке 1 таблицы 1 расчета 4-ФСС;

•и в сумме выплат, не облагаемых взносами, которая показывается по строке 2 таблицы 1 расчета 4-ФСС.

Поэтому если ваша программа при заполнении расчета эти суммы компенсаций по каким-то причинам не учитывает, то вам действительно придется исправлять расчет вручную.

А если вы выдаете молоко (начисляете компенсацию за него) тем работникам, которым по закону выдавать его не обязаны, то со стоимости этого молока (суммы компенсации) вы должны начислять страховые взносы и отражать их в числе облагаемых выплат. Поскольку в этом случае указанные суммы не являются компенсационными выплатами, связанными с выполнением работниками трудовых обязанностей.

Медосмотры в 4-ФСС

Как заполнить таблицу 5 расчета 4-ФСС, если медосмотры у наших сотрудников просрочены на начало года (не были пройдены в 2017 г.)? В графе 7 я должна указать всех работников? Ведь сотрудники компании, которые более 50% времени работают на ЭВМ, тоже подлежат обязательным медосмотрам. И как заполнить графу 8?

— По строке 2 таблицы 5 расчета 4-ФСС указываются сведения о проведенных обязательных предварительных и периодических медосмотрах на начало года, то есть в рассматриваемом случае на 01.01.2018п. 14.2 Порядка заполнения 4-ФСС.

![]()

Справка

Расчет по форме 4-ФСС за I квартал 2018 г. организации и ИП должны представить: на бумаге — не позднее 20.04.2018, в электронном виде — не позднее 25.04.2018п. 1 ст. 24 Закона № 125-ФЗ.

Обязательные медосмотры должны проходить работники определенных категорий, к примеру работники общепита, водители транспортных средств и т. д.ст. 213 ТК РФ; п. 1 ст. 23 Закона от 02.01.2000 № 29-ФЗ; п. 3 ст. 23 Закона от 10.12.95 № 196-ФЗ Но в таблице 5 отражаются сведения только о медосмотрах работников, занятых на работах с вредными или опасными производственными факторами. И только их количество вам нужно будет указать в графе 7 строки 2 таблицы 5 расчета, если, конечно, такие сотрудники у вас естьп. 14.3 Порядка заполнения 4-ФСС.

Вряд ли в число «вредников» попадают ваши работники, которые трудятся за компьютерами более 50% рабочего времени. Кстати, они не всегда должны проходить обязательные медосмотры. Это следует из разъяснений некоторых контролирующих органовПисьма Роструда от 28.02.2017 № ТЗ/942-03-3; Роспотребнадзора от 07.07.2015 № 01/7890-15-27.

В графе 8 строки 2 вам нужно будет указать 0, поскольку никто из ваших работников медосмотр на 01.01.2018 не прошелп. 14.4 Порядка заполнения 4-ФСС. Точно так же вам нужно будет заполнять таблицу 5 за все периоды 2018 г.

Внимание

За непроведение обязательных медосмотров предусмотрена административная ответственность. При проверке вас может оштрафовать трудинспекция или Роспотребнадзорч. 3 ст. 5.27.1, ст. 6.3, ч. 1 ст. 23.12 КоАП РФ.

Медосмотры «вредников» и возмещение расходов

С недавних пор работаю в организации, где есть «вредники». Скоро будем проводить медосмотры (в 2018 г.). Как я должна буду заполнить таблицу 5 расчета 4-ФСС? И мы хотим за счет ФСС возместить расходы на медосмотры. Рассчитываем на 20% от базы за 3 предшествующих года. Правильно ли это?

— В расчетах 4-ФСС за периоды 2018 г. вам нужно будет указать в графе 7 строки 2 число всех «вредников», а в графе 8 строки 2 — число «вредников», прошедших медосмотры в 2017 г. Поскольку таблица 5 заполняется по данным на начало расчетного периода (см. предыдущий вопрос).

За медосмотры работников, которые заняты на работах с вредными или опасными производственными факторами, организация действительно может получить возмещение из ФССподп. «е» п. 3 Правил, утв. Приказом Минтруда от 10.12.2012 № 580н. При этом организация с численностью до 100 работников, которая в течение 2 последовательных лет, предшествующих текущему году, не осуществляла финансовое обеспечение предупредительных мер по сокращению травматизма, вправе претендовать на возмещение в размере не болееп. 2 Правил, утв. Приказом Минтруда от 10.12.2012 № 580н:

•20% сумм взносов «на травматизм» (а не базы), начисленных ею за 3 года, предшествующих текущему, за минусом выплаченных организацией за тот же период обеспечений по «несчастному» страхованию;

•суммы взносов, подлежащих уплате в ФСС в текущем году.

Если указанные условия у вас выполняются (по численности работников и т. д.), то вы сможете обратиться в ФСС за возмещением.

Премии уволенным в 4-ФСС

Премии по итогам года мы начислили в феврале 2018 г. В том числе двоим работникам, которые уволились в 2017 г.: один в августе, другой в ноябре. Нужно ли показывать их премии в 4-ФСС за I квартал? И если да, то как считать среднесписочную численность работников, указываемую на титульном листе расчета?

— Все февральские премии, а также начисленные с них взносы «на травматизм», вам нужно отразить в расчете 4-ФСС за I квартал в общем порядке. Включая премии уволенным, поскольку выплачиваются они за период работы, когда эти сотрудники еще состояли с вашей организацией в трудовых отношенияхп. 1 ст. 20.1 Закона № 125-ФЗ.

А среднесписочную численность вам нужно будет определить по правилам, установленным Росстатом, за I квартал 2018 г.п. 5.15 Порядка заполнения 4-ФСС Естественно, уволенные в 2017 г. сотрудники в ней учтены не будут, но так и должно быть.

Начисления по ГПД в 4-ФСС

Подскажите, нужно ли начисления по договорам подряда отражать в форме 4-ФСС, если они не подлежат обложению? Мы раньше указывали, но программа автоматом их не вносит.

— Скорее всего, ваша программа все делает правильно. Ведь начисления в пользу физлиц по договорам выполнения работ, оказания услуг, а также авторского заказа облагаются взносами «на травматизм», только если соответствующее условие прямо прописано в договореп. 1 ст. 20.1 Закона № 125-ФЗ. А если в ваших договорах подряда такого условия нет, то вознаграждения по ним объектом обложения взносами не признаются.

Раз вы знали о том, что начисления по ГПД взносами не облагаются, и при этом отражали их в 4-ФСС, значит, по всей вероятности, вы их показывали и в составе выплат, начисленных в пользу физических лиц, и в составе сумм, не подлежащих обложению взносами. Хотя в расчете их вообще не надо было отражатьпп. 7.1, 7.2 Порядка заполнения 4-ФСС. Но ни к занижению базы по взносам, ни к занижению суммы самих взносов это не привело. Поэтому штрафы вам не грозят, а подача уточненки — это ваше право, а не обязанностьп. 1.2 ст. 24 Закона № 125-ФЗ.

Если же в ваших договорах условие о начислении взносов «на травматизм» с выплат исполнителям есть, то нужно начислять взносы на «несчастное» страхование с них по тарифу, установленному для вашей организации, и отражать выплаты в 4-ФСС. Тогда ваша программа может не учитывать их, потому что, образно говоря, не знает об этом условии. И воспринимает их как суммы по обычным договорам подряда, которые в расчет не попадают. В такой ситуации расчет придется править вручную.

Другие статьи журнала «ГЛАВНАЯ КНИГА» на тему «Отчетность в ПФР / отчетность в ФСС»:

2019 г.

- Как исправить ошибку в СЗВ-СТАЖ, № 7

- СЗВ-СТАЖ за 2018 год, № 4

Полезная информация

Расходы работодателя на проведение периодических профосмотров могут быть компенсированы из Фонда социального страхования. Возмещение денежных средств предусмотрено Приказом Министерства труда и социальной защиты Российской Федерации от 10 декабря 2012 года № 580н «Об утверждении Правил финансового обеспечения предупредительных мер по сокращению производственного травматизма и профессиональных заболеваний работников и санаторно-курортного лечения работников, занятых на работах с вредными и (или) опасными производственными факторами» с поправками, внесенными Приказом Минтруда России от 24.05.2013 N 220н, от 20.02.2014 N 103н).

Порядок и сроки оформления, перечень обследований, стоимость медицинских осмотров работников >>>

В данном материале мы приводим подробную инструкцию по оформлению получения возмещения из ФСС.

Финансовое обеспечение — возмещение денежных средств из Фонда социального страхования на отдельные категории расходов работодателя. ФО предусматривает возврат средств за счет страховых взносов, которые подлежат перечислению в ФСС в текущем финансовом году.

Ограничения:

- Объем денежных средств, предоставляемых в рамках финансового обеспечения, не может превышать 20% от суммы взносов, перечисленных работодателем в ФСС в предыдущем календарном году.

- Если работодатель с численностью сотрудников до 100 человек в течение двух предшествующих лет не осуществлял ФО, объем обеспечения в текущем году не может превышать:

- 20% от суммы страховых взносов за три года, предшествующих текущему финансовому году, за вычетом расходов работодателя на ФО за этот же период;

- сумму страховых взносов, подлежащих перечислению работодателем в ФСС в текущем финансовом году.

Категории расходов, подлежащие ФО:

- Специальная оценка условий труда.

- Мероприятия по приведению уровней воздействия вредных и/или опасных производственных факторов на рабочих местах в соответствие с государственными нормативными требованиями.

- Приобретение специальной одежды и обуви (и других средств защиты) сотрудникам, работающим с вредными и/или опасными производственными факторами.

- Санаторно-курортное лечение для сотрудников, работающих с вредными и/или опасными производственными факторами.

- Организация обязательных периодических медицинских осмотров сотрудников, работающих с вредными и/или опасными производственными факторами.

- Обеспечение сотрудников лечебно-профилактическим питанием.

- Приобретение алкометров/алкотестеров и тахометров для водителей.

- Приобретение аптечек первой помощи.

Обучение по охране труда отдельных категорий сотрудников:

- руководителей организаций малого предпринимательства;

- сотрудников организаций малого предпринимательства (с численностью до 50 человек), с обязанностями специалистов по охране труда;

- руководителей государственных учреждений и их структурных подразделений;

- руководителей и специалистов служб охраны труда организаций;

- членов комитетов (комиссий) по охране труда;

- уполномоченных (доверенных) лиц по охране труда профессиональных союзов и иных уполномоченных работниками представительных органов.

Оформление

Для получения ФО необходимо обратиться с заявлением в территориальный орган ФСС до 1 августа текущего года со следующими документами:

- Список мероприятий (копия) по улучшению условий и охраны труда сотрудников, разработанных по результатам специальной оценки условий труда и/или выписка из коллективного договора.

- План финансового обеспечения в текущем календарном году с учетом проведенных мероприятий с указанием суммы финансирования.

- Копия приказа о создании комиссии по проведению специальной оценки условий труда.

- Копия гражданско-правового договора с организацией, осуществляющей оценку условий труда, с указанием количества рабочих мест и стоимости проведения.

Для получения финансового обеспечения на проведение обязательных предварительных и периодических медицинских осмотров требуются дополнительные документы:

- Список сотрудников (в двух экземплярах), подлежащих профосмотру в текущем году. В списке также должна быть указана информация о профессии работников и соответствующих вредных факторах и/или работах.

- Копия договора с лечебным учреждением на проведение медицинских осмотров. В приложении к договору должен быть представлен расчет стоимости профосмотров и прейскурант цен на оказание необходимых медицинских услуг.

- Копия лицензии лечебного учреждения на право проведения предварительных и периодических медицинских осмотров .

Общая стоимость профосмотров, указанная в договоре с медицинской организацией должна соответствовать стоимости, представленной в расчете (калькуляции) в приложении, а стоимость каждой оказанной медицинской услуги или исследования – позиции в прейскуранте цен.

Обращаем ваше внимание, что все медицинские осмотры должны быть проведены в строгом соответствии с требованиями приказа Минздравсоцразвития России от 12.04.2011 г. № 302н., в том числе включать осмотр всеми необходимыми специалистами и проведение всех необходимых исследований, предусмотренных этим документом. В частности, обязательным для всех лиц, направляемых на профосмотр, является осмотр терапевтом, наркологом и психиатром.

Кроме того, работодатель несет ответственность за целевое использование возмещенных денежных средств в соответствии с представленным планом. Расходы, не подтвержденные документами о целевом использовании средств, не подлежат зачету в счет финансового обеспечения.

Сроки принятия решения ФСС о финансовом обеспечении:

- в течение 10 рабочих дней, если сумма страховых взносов за предшествующий год не превышает 8 млн рублей;

- в течение 18 рабочих дней, если сумма страховых взносов за предшествующий год превышает 8 млн рублей.

Профосмотры в соответствии с Приказом 302 н (в том числе профосмотры водителей) и оформление медицинских книжек для работников вы можете осуществить в любом из филиалов сети медицинских центров «Медкомиссия №1», а также на территории вашей организации в формате выездной медицинской комиссии.

Осмотр проводится в сжатые сроки (в среднем 1 час), стоимость услуги составляет от 1200 руб.

Порядок и сроки оформления, перечень обследований, стоимость медицинских осмотров работников >>>

>Как отражается договор подряда в форме расчета 4-ФСС?

4-ФСС за 9 месяцев: типичные ошибки в заполнении

Подробности Категория: Кадры : 23.09.2014 00:00

В первую очередь при проверке формы-4 ФСС сотрудники фонда проверяют суммы облагаемых выплат. Ведь именно от них зависит расчет итоговой суммы взносов. И хотя законодательство по этому вопросу не изменилось, мы рекомендуем в отчетности за 9 месяцев перепроверить, какие выплаты вы включили в облагаемые.

Во-первых, потому что недавно вышли разъяснения о том, что страховые взносы надо рассчитывать практически со всех доходов работников за редким исключением (письмо ФСС РФ от 29 июля 2014 г. № 17-03-10/08-2786П).

Во-вторых, сейчас наступает как раз тот период, когда зарплата некоторых работников может превысить лимит в 624 000 руб.

А от этого зависит, сможет ли ваша компания не перечислять обычные взносы в соцстрах и, следовательно, не переплачивать.

Крайний срок сдачи отчетности и по обычным взносам, и по взносам на травматизм прежний — 15 октября. Бланк тот же (утв. приказом Минтруда России от 19 марта 2013 г. № 107н). А вот порядок расчета взносов (обычных и на травматизм) и их отражения в форме-4 ФСС разный.

Общая сумма выплат сотрудникам

Обычные взносы

Общую сумму выплат, которую компания начислила работникам за период с января по сентябрь, надо отразить по строке 1 таблицы 3 расчета 4 ФСС за 9 месяцев.

А точнее, здесь отражают все те суммы, которые являются объектом обложения взносами на случай материнства в соответствии со статьей 7 Федерального закона от 24 июля 2009 г. № 212-ФЗ.

Это выплаты в рамках трудовых отношений и гражданско-правовых договоров.

Чиновники считают, что если компания заключила с человеком трудовой договор, то любые выплаты в его пользу считаются начисленными в рамках трудовых отношений (письмо ФСС РФ от 29 июля 2014 г. № 17-03-10/08-2786П). Поэтому безопаснее отражать в расчете все выплаты, которые вы начисляете сотрудникам. Даже если они напрямую не связаны с результатами их трудовой деятельности.

Взносы на травматизм

В разделе II, в котором определяют взносы от несчастных случаев, общую сумму выплат не отражают.

Выплаты, не облагаемые страховыми взносами

Обычные взносы

Специалисты ФСС России настаивают: не платить взносы можно лишь с тех сумм, которые есть в льготном перечне. Такие выплаты перечислены в статье 9 Федерального закона от 24 июля 2009 г. № 212-ФЗ.

Например, материальная помощь при рождении ребенка в пределах 50 000 руб. Кроме того, от взносов в части ФСС освобождены вознаграждения по гражданско-правовым договорам и зарплата временно пребывающих иностранных работников.

Общую сумму выплат, поименованных в статье 9, надо отразить по строке 2 таблицы 3 отчета 4-ФСС за 9 месяцев.

Взносы на травматизм

Сумму выплат, которые не облагаются взносами на травматизм, надо отразить в столбце 5 таблицы 6 расчета 4-ФСС за 9 месяцев. Перечень таких выплат содержит статья 20.2 Федерального закона от 24 июля 1998 г. № 125-ФЗ. В этот перечень не входят выплаты в пользу временно пребывающих в России иностранных работников.

То есть взносы на травматизм с таких выплат надо начислять. Хотя обычные взносы не надо. Еще одно отличие — с выплат в рамках гражданско-правовых договоров обычные взносы не платят. А вот условие об уплате работодателем взносов на травматизм может быть предусмотрено в договоре подряда (п. 1 ст. 5 Закона № 125-ФЗ).

Мнение

По общему правилу страховые взносы надо платить с выплат в пользу работников в рамках трудовых отношений. Причем, как считают чиновники из ФСС, исключений для сумм, напрямую не связанных с результатами труда сотрудников, в законодательстве не предусмотрено. Но с этим не соглашаются судьи.

Так, по мнению многих судей, если выплаты не зависят от того, как работает сотрудник, то платить взносы не надо. Например, с единовременной помощи одиноким родителям, компенсаций стоимости медицинских расходов, дополнительных услуг в аэропорту во время служебной командировки (постановления ФАС Северо-Западного округа от 3 декабря 2013 г.

по делу № А56-76836/2012, Поволжского округа от 27 января 2014 г. по делу № А65-10641/2013).

Выплаты, превышающие лимит

Обычные взносы

Если сумма выплат по каким-то работникам с начала года составила более 624 000 руб., то с превышения не надо начислять взносы в части ФСС. Сумму выплат сверх норматива надо отразить по строке 3 таблицы 3 расчета 4-ФСС за 9 месяцев.

Взносы на травматизм

А вот по взносам от несчастных случаев не предусмотрено такого норматива. Поэтому сумму выплат, превышающую 624 000 руб., в разделе II отдельно показывать не надо.

База для расчета взносов

Обычные взносы

Выплаты, которые облагаются страховыми взносами от временной нетрудоспособности, надо отражать по строке 4 таблицы 3 формы-4 ФСС. Причем эту сумму определяют в отчетности расчетным способом. Для этого возьмите все выплаты в пользу работников, которые компания начислила в отчетном периоде (строка 1 этой же таблицы).

Затем вычтите из этой суммы выплаты, освобожденные от взносов (строка 2 таблицы 3), и суммы, превышающие лимит (строка 3 этой же таблицы). Итоговая сумма страховых взносов по временной нетрудоспособности, начисленных за 9 месяцев, будет равна значению по строке 4, умноженному на тариф взносов.

Начисленные взносы заносят в строку 2 таблицы 1.

Взносы на травматизм

А вот выплаты, которые облагаются взносами от несчастных случаев, надо определить сразу же — по данным бухучета. Эту сумму отражают в графе 3 таблицы 6.

Пример

За 9 месяцев 2014 года работником были начислены: – 6 млн руб. — заработная плата штатным сотрудникам; – 500 000 руб. — матпомощь по рождению детей;

– 120 000 руб. — выплаты по гражданско-правовым договорам.

У пяти сотрудников зарплата с января превысила норматив в 624 000 руб. Вот фрагмент заполненной 4-ФСС:

Расходы на выплату пособий

Обычные взносы

Суммы пособий освобождены от взносов (ст. 9 Закона № 212-ФЗ). Поэтому расходы на пособия увеличивают показатели по строке 2 таблицы 3 расчета 4-ФСС за 9 месяцев, то есть сумму льготных выплат.

Взносы на травматизм

Пособия не облагаются взносами на травматизм. Сумму пособий надо показать в столбце 5 таблицы 6. Помимо этого суммы выплаченных пособий надо отразить отдельно в таблице 2.

Здесь показывают только фактически выплаченные пособия за счет фонда. То есть если бухгалтер рассчитал пособие, но пока его не выдал, то сумму заносить в расчет не надо.

Общую сумму расходов на выплату пособий заносят в строку 15 таблицы 1. Этот показатель уменьшает сумму начисленных взносов.

Источник: Бухгалтерский учет. Налогообложение. Аудит.

Договор подряда отчет фсс база 2019

Отчетными периодами являются 1 кв., полугодие, и 9 мес., расчетным периодом признается календарный год.

- до 20 числа (включительно) месяца, идущего за отчетным (расчетным) периодом, если отчет сдается на бумаге;

- до 25 числа (включительно) месяца, идущего за отчетным (расчетным) периодом, если передача осуществляется в электронном виде (по каналам ТКС).

Если последний день представления формы выпадает на праздник или выходной, крайним сроком сдачи считается ближайший рабочий день. Крайние сроки сдачи формы: Выбрать между бумажным и электронным способом подачи расчета могут работодатели, среднесписочная численность персонала которых менее 25 человек.

1. Расчет на бумаге представляется:

- лично или через представителя (с предъявлением соответствующей доверенности) в территориальное отделение ФСС по месту постановки на учет страхователя, в 2 экз.

Облагается ли страховыми взносами договор подряда в 2017 году

Это 22% с сумм выплат, которые входят в пределы установленной базы налогообложения, и 10% от суммы, которая выше предельной величины. Для Федерального фонда обязательного медицинского страхования размер отчислений остался на том же уровне, что и был в прошлом году, и составляет 5,1%.

Прежде чем заключить договор с юридическим лицом, следует убедиться, что вид деятельности, который будет составлять предмет сделки, осуществляется подрядчиком законно. Например, если он подлежит лицензированию, то имеется ли у подрядчика лицензия.

3 Октября 2019Облагаются ли взносами ФСС выплаты по гражданско-правовым договорам

Предметом такого договора служит конечный результат труда. В соответствии с п. 1 ст. 702 ГК РФ по договору подряда одна сторона (подрядчик) обязуется выполнить по заданию другой стороны (заказчика) определенную работу и сдать ее результат заказчику, а заказчик обязуется принять результат работы и оплатить его.

Согласно п. 1 ст.

779 ГК РФ по договору возмездного оказания услуг исполнитель обязуется по заданию заказчика оказать услуги (совершить определенные действия или осуществить определенную деятельность), а заказчик обязуется оплатить эти услуги. Следовательно, организация заинтересована в выполнении привлеченными гражданами именно трудового процесса, обеспечивающего в конечном итоге исполнение основного вида деятельности.

Также было отмечено, что выплаты по названным договорам являлись скрытой формой оплаты труда, следовательно, вывод ФСС о занижении заявителем облагаемой базы при исчислении страховых взносов является верным.

Статьей 57 ТК РФ установлены существенные условия трудового договора.

Отчет 4 ФСС в 2019 году

При установлении срока применяется правило статьи 6.1 НК РФ, где указано, что если граничная дата представления отчетной документации выпадает на выходной или праздничный день, то она переносится на следующие за ним рабочие сутки. Таблица. Утвержденные для 4-ФСС сроки сдачи в 2019 году. Напомним, что 4-ФСС за 1 квартал 2019 года направляется уже на обновленном бланке.

Существенных изменений бланк документа не претерпел, тем не менее, учесть их при составлении документа обязательно.

Поправкам подверглись Титульник и Таблица 2: При составлении 4-ФСС за 2019 год следует руководствоваться Порядком составления документа, утвержденного Приказом ФСС № 275.

Основные требования при составлении отчета: Отчет 4-ФСС за 1 квартал 2019 года является обязательным для всех плательщиков взносов по травматизму, соответственно, невыполнение обязательств грозит наказанием (наложением штрафа и применение административной ответственности).

Договора подряда облагаются взносами в 2019

, независимо от того, представляется он на бумажном носителе или в электронном виде.

Однако необходимость указанных начислений зависит от статуса лица, которое выступает в роли подрядчика: иностранцами и лицами без гражданства (подп.

15 п. 1 ст. 422 НК РФ); людьми, которые проходят обучение в очной форме в учебных заведениях разного уровня для работы в студенческих отрядах в части уплаты пенсионных (подп. 1 п. 3 ст. 422 НК РФ)

Страховые взносы по договорам ГПХ в 2019

е. на момент начисления аванса. Бухгалтерские записи по начислениям и выплатам, которые относятся к договорам ГПХ, делают исходя из сведений в плане счетов.

При ведении учета, отчетности, формировании плана счетов госорганы, внебюджетные фонды и учреждения за основу берут таблицу классификации операций для сектора госуправления (КОСГУ), а также укрупненную классификацию — коды видов расходов (КВР). Так, доходы бюджетов государственных внебюджетных фондов от страховых взносов относят к статье (коду) КОСГУ 160. Сюда же причисляют суммы по взносам ОМС, а также пени, недоимки, штрафы и иные поступления по страхованию.

Договор подряда с физическим лицом – изменения 2019 года

Это те случаи, когда страховые взносы на выплаты денежных средств физическим лицам не начисляются.

С 2017 года в законодательство внесены изменения, и теперь все выплаты по договорам подряда должны облагаться взносами по страховке в следующие организации с процентной ставкой, указанной в скобках: Бланк договора подряда находится в свободном доступе, скачать его можно в Интернете либо приобрести в специализированных киосках. Он типовой, но в него можно внести любые изменения.

В контракте должны быть прописаны: Вне зависимости от года заключения сторона, по вине которой были нарушены условия, обязана возместить в полном объеме сумму, указанную в соглашении, включая упущенную выгоду и понесенные убытки. Таким образом, 2017 год узаконил страховые выплаты по договорам подряда, вне зависимости

Расчет страховых взносов по договорам гпх заполнение

вы можете посмотреть, как это сделать. Если по каким-то причинам вы решили учитывать взносы в ФСС по сотруднику, работающему на основе ГПД, то просто установите галочку в справочнике.

Выплаты будут автоматически попадать в приложение 2 в строки 010, 020, 030. В разделе 3 нужно указать признак застрахованного лица (1 – застрахован, 2 – нет). В подразделе 3.1 для сотрудников, работающих по ГПД, в строках 160 и 170 ставим 1, а в строке 180 – 2.

В подразделе 3.1 по таким сотрудникам в строках 160, 170, 180 ставим 1.

В этом случае не нужно учитывать тот факт, что человек выполняет работы еще и по ГПД.

Часто работодатель подписывает трудовой договор с работником в отпуске по беременности и родам.

4-ФСС c 2017 года

С 01 января 2017года правовое регулирование основ обязательного социального страхования от несчастных случаев на производстве и профессиональных заболеваний устанавливается обновленной редакцией Федерального закона РФ от 24.07.1998 №125-ФЗ.

Как и ранее, контроль за начислением и уплатой страховых взносов по данному виду страхования осуществляет Фонд социального страхования Российской Федерации, иные функции Фонда (инспектирование взносов на обязательное страхование на случай временной нетрудоспособности и в связи с материнством) переданы Федеральной налоговой службе. В связи с этим, претерпела изменение и форма 4 – ФСС.

Страхователи – юридические лица и индивидуальные предприниматели (заключившие трудовые договоры с физическими лицами), представляют расчет территориальному органу ФСС:

- на бумажном носителе не позднее 20-го числа месяца;

- в форме электронного документа не позднее 25-го числа месяца,

следующего за отчетным (расчетным) периодом.

Отчетными периодами по страховым взносам признаются: первый квартал, полугодие, 9 месяцев и календарный год. Расчеты осуществляются в пределах календарного года.

Обязательны для предоставления всеми страхователями:

- титульный лист;

- Расчет базы (таблица 1);

- Расчет взносов (таблица 2);

- Сведения о спец. оценке (таблица 5).

Расчет может быть заполнен:

- с использованием данных учета – для пользователей, которые ведут учет в онлайн сервисе Небо;

- ручным способом – для тех, кто ведет учет в программе 1С или Налогоплательщик ЮЛ.

Общие правила заполнения отчетных форм приведены в разделе Заполнение, как добавить отчет, сформированный вне сервиса – в разделе Отчеты из внешних файлов.

Заполнение с использованием данных учета

Перед формированием расчета, необходимо убедиться:

1. Все обязательные реквизиты организации заполнены верно, кроме того, указан регистрационный номер страхователя и код подчиненности на вкладке “ФСС и ТФОМС” , а также код ОКВЭД в разделе “Статистика”.

2. В учетной политике организации установлен тариф страховых взносов на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний. Его значение отражается в расчете базы, а также участвует в расчете самих взносов.

Справочно:

В соответствии с Порядком, утвержденным Приказом Минздравсоцразвития РФ от 31.01.2006г. № 55, для подтверждения основного вида экономической деятельности, страхователь ежегодно, в срок не позднее 15 апреля представляет в территориальный орган ФСС следующие документы:

В двухнедельный срок с момента представления вышеуказанных документов, территориальный орган ФСС уведомляет страхователя об установленном ему с начала текущего года размере страхового тарифа.

3. Осуществлен расчет заработной платы за период предоставления отчета.

4. В течение отчетного периода, перечисленные на лицевые счета территориального органа ФСС суммы страховых взносов регулярно отражались в банковских документах страхователя.

При выполнении всех вышеперечисленных условий, учетные данные будут перенесены в титульный лист, разделы “Расчет базы”, “Расчет взносов” и “Платежи”. Сведения, не нашедшие отражения при автоматическом заполнении, заносятся вручную.

Особенности заполнения отдельных показателей

- Страхователь исчисляет взносы с выплат и иных вознаграждений по договорам гражданско – правового характера, если это определено условиями договора (п. 1 ст. 20.1 Федерального закона от 24.07.1998 №125 – ФЗ).

При отсутствии соглашения, страховые взносы с подобных выплат не начисляются. Автоматическое заполнение расчета учитывает эту особенность, и в строку 1 раздела “Расчет базы” выплаты по договорам ГПХ не включаются.

- В состав задолженности по страховым взносам на начало расчетного периода включается кредитовый остаток по счету 69.01.2 “Расчеты с Фондом социального страхования РФ по взносам на социальное страхование от несчастных случаев на производстве и профессиональных заболеваний”, если в сумме учтены финансовые санкции за нарушение социального законодательства, то их необходимо исключить. Показатель остается неизменным на протяжении всего расчетного периода.

- Обязательства территориального Фонда перед страхователем возникают в случае переплаты страховых взносов, либо за счет превышения расходов (пособия по временной нетрудоспособности и в связи с несчастными случаями на производстве). Причина возникновения расшифровывается по строкам 10 или 11 раздела “Расчет базы”, если задолженность образовалась на конец отчетного (расчетного) периода, либо по строкам 13 и 14, если сумма задолженности возникла на начало расчетного периода. При наличии дебетового остатка по счету 69.01.2 на 01 января отчетного года, его сумма будет автоматически занесена в строку 12.

- Строка 15 раздела “Расчет взносов”, а также таблица 3 раздела “Расходы на страхование” не заполняются страхователями, осуществляющие свою деятельности на территории субъекта РФ, являющегося участником пилотного проекта “Прямые выплаты”.

Полную информацию о заполнении расчета можно получить в Приложении № 2 к Приказу Фонда социального страхования РФ от 26.09.2016г. № 381.

Правила проверки отчетной формы описаны в разделе Проверка.

>Если в отчете 4 фсс указать гпх как заполнять пример

Бухгалтерский учет, налогообложение, отчетность, МСФО, анализ бухгалтерской информации, 1С:Бухгалтерия

26.06.2015 подписывайтесь на наш канал Письмом от 11.06.2015 № 02-09-14/05-8605 ФСС РФ (далее – Фонд) порядок отражения в разделе II расчета по форме 4-ФСС выплат по договорам гражданско-правового характера. Напомним, данный раздел отчетности предназначен для указания сведений о взносах «на травматизм» (облагаемые и необлагаемые выплаты, скидка или надбавка к тарифу, размер тарифа).

Так, в таблице 6 расчета отражаются данные о базе для начисления таких взносов. В частности, в графе 5 таблицы необходимо указывать суммы, освобожденные от обложения взносами по перечню из ст.

20.2 Федерального закона от 24.07.1998 № 125-ФЗ (далее – Закон № 125-ФЗ). Это предусмотрено п. 24.3 Порядка заполнения , утв.

Если в отчете 4 фсс указать гпх как заполнять пример

— — Форма 4-ФСС и порядок ее заполнения утверждены приказом ФСС РФ от 26.09.2016 № 381 (далее – Порядок).

В соответствии с п. 7.1 и 7.2 Порядка в таблице 1 по строке 1 отражаются суммы выплат и иных вознаграждений, начисленных в пользу физических лиц в соответствии со статьей 20.1 Закона № 125-ФЗ. А в строке 2 в соответствующих графах отражаются суммы, не подлежащие обложению страховыми взносами в соответствии со статьей 20.2 Закона № 125-ФЗ.

Читаем ст.20.1 Закона 125-ФЗ. 1. Объектом обложения страховыми взносами признаются выплаты и иные вознаграждения, начисляемые страхователями в пользу застрахованных в рамках трудовых отношений и гражданско-правовых договоров, предметом которых являются выполнение работ и (или) оказание услуг, договора авторского заказа, если в соответствии с указанными договорами заказчик обязан уплачивать страховщику страховые взносы.

Т.е.

Сдаем 4-ФСС за I квартал: общее и частности

→ Статья из журнала «ГЛАВНАЯ КНИГА» актуальна на 7 марта 2019 г. ОТЧЕТ В ФСС

Н.Г.

Бугаева,старший эксперт по бухгалтерскому учету и налогообложениюСкоро начнется весенняя отчетная кампания по налогам и взносам 2019 г. Одна из форм отчетности, которую должны будут сдавать бухгалтеры, — расчет 4-ФСС.

Вспомним особенности заполнения, сроки, а также способы сдачи расчета, разбирая ситуации наших читателей.

Слышала, что сдать отчет 4-ФСС можно через МФЦ.

Тогда датой представления отчета будет являться дата передачи его сотруднику МФЦ? — Организации

Образец заполнения формы 4 ФСС

Copyright: фотобанк Лори Несмотря на то, что с 2017 года контроль за частью страховых перечислений перешел в компетенцию налоговой службы, выплаты на «травматизм» по-прежнему перечисляются в ФСС.

А какова процедура? Что мне должны будут выдать взамен? Можно ли сдать расчет в МФЦ непосредственно 20 апреля? Это значит, что требование сдавать отчет не упразднилось. В статье описывается , образец и порядок ее заполнения. Бланк по форме 4 ФСС содержит титульный лист и пять табличных областей. Абсолютно все организации должны сдать заполненные титульный лист и таблицы 1, 2 и 5. Пустые ячейки оформляются прочерками.

Вверху каждого листа отчета прописывается регистрационный номер страхователя и код.

Внизу страниц – подпись руководителя и дата предоставления отчета. Рассмотрим подробнее, что представляет собой форма 4 ФСС и как заполнять образец. Титульный лист оформляется фирмой-страхователем.

Договор подряда в 4-ФСС

У нас в организации в 3 квартале 2017 года был заключен договор подряда. Мы начислили на сумму по договору подряда страховые взносы в ПФР, ФОМС и ФСС от н/с.При сдаче отчета РСВ соответственно сумма по договору была включена в базу для начисления страховых взносов на ОПС, ФОМС.

Как правильно отразить начисление по договору подряда в ФСС? Ведь взносы по этому фонду не начисляются. Нужно ли включать в общую базу для начисления в ФСС, а потом ставить в не облагаемые суммы или же вообще исключить из начисления сумму по договору подряда? Отвечает Ваш персональный эксперт В строке 1 таблицы 1 расчета 4-ФСС отражают только те выплаты, которые признаются объектом обложения согласно ст.20.1 Закона от 24.07.1998 №125-ФЗ.

К ним в т.ч. относятся и выплаты по договорам подряда, если по условиям договора заказчик должен уплачивать страховые взносы на травматизм.

В противном случае выплаты по договорам ГПХ не признаются объектом обложения взносами на травматизм и не включаются в показатели по строке 1 и 2 таблицы 1 расчета 4-ФСС.

Т.о.

Образец заполнения нулевого расчета 4-ФСС в 2019 году

> > > 19 февраля 2019 Форма 4-ФСС — образец заполнения за 1 квартал 2019 года с нулевыми данными вы можете увидеть в нашем материале. Здесь же вы найдете описание механизма заполнения такого отчета, узнаете, какие листы нужно или не нужно оформлять и получите другую важную информацию по составлению нулевого 4-ФСС. Отчетность в соцстрах по форме 4-ФСС — это представленный в табличном виде расчет, содержащий сведения:

- по страхвзносам на обязательное страхование от несчастных случаев на производстве и профессиональных заболеваний (НСП и ПЗ), начисленным и уплаченным в отчетном периоде (на травматизм);

- расходам на выплату страхового обеспечения по НСП и ПЗ.

Нулевой расчет 4-ФСС — это вид страховой отчетности при отсутствии отчетных данных.

Такая ситуация возникает, если фирма приостановила, прекратила или только планирует начинать деятельность.

Правила заполнения 4-ФСС в 2019 году

Фирмы и ИП, использующие наемный труд, с отчёта за 9 месяцев 2017 года обязаны ежеквартально представлять в Фонд соцстраха форму, показывающую порядок исчисления взносов на страхование от несчастных случаев и травматизма, а также ряд связанных с этим сведений. Не допустить ошибок в отчете поможет утверждённая законодательно инструкция по заполнению 4-ФСС в 2019 году, которую можно отыскать в свободном доступе на сайтах информационно-правовых систем и не только.

Получив нужную информацию, работники фонда проверяют корректность расчета и полноту совершенных выплат. Подготовка данной отчетности – обязанность всех организаций и предпринимателей, использующих услуги наемных специалистов по трудовым договорам.

Она распространяется на всех хозяйствующих субъектов вне зависимости от сферы деятельности и наличия или отсутствия генерального директора.

Нужно ли в 4-ФСС отражать выплаты по договорам ГПХ в 2019 году

В отличие от выплат по трудовым контрактам, в случае с ГПД отчисления есть не по всем видам страхования.

Сдача и заполнение 4-ФСС в 2019 году необязательны только для фирм без персонала: им нечего указывать в графах этого отчета.

Отсутствует социальное страхование в ФНС на случай временной нетрудоспособности и в связи с материнством.

И по общему правилу — в ФСС на случай травматизма. В связи с этим возникает вопрос, нужно ли показывать выплаты по договорам ГПХ в отчетности 4-ФСС за 2019 год и отчетные периоды.

Подробности — в статье. Информация о файле Как мы уже сказали в начале статьи, стандарт — отсутствие отчислений в фонд соцстраха с договоров подряда и оказания услуг.

В этом случае выплаты вносить в 4-ФСС не требуется. Не заносите цифры и в регистры — индивидуальные карточки по взносам.

Информация о файле Исключение из правила возможно по договорам подряда или на оказание услуг.

Об этом мы поговорили далее. Однозначно никакие страховые отчисления в соцстрах не возникают, если контрагент не простое физлицо, а индивидуальный предприниматель.

Как заполнить Таблицу 1 формы 4-ФСС

Не знаете, как заполнить в форме 4-ФСС Таблицу 1?

Тогда эта консультация поможет. Тем более что данную таблицу необходимо заполнять всегда. Даже если сдаёте нулевой отчёт без показателей – когда за отчётный период не было выплат, облагаемых страховыми взносами на травматизм.

Детально с примером рассказываем про заполнение Таблицы 1 4-ФСС. Согласно требованиям Фонда соцстраха, расчет базы для начисления страховых взносов от производственных несчастий и профзаболеваний отражают в Таблице 1 отчета 4-ФСС.

Его бланк утвержден приказом от 26 сентября 2016 года № 381 (Приложение № 1).

Этим же распоряжением ФСС закреплён порядок заполнения данной формы. Относительно того, как заполнить Таблицу 1 4-ФСС изложено в разделе III Приложения № 2 к этому приказу. Ниже показано, как выглядит Таблица 1 из 4-ФСС в 2019 году.

Она включает всего 9 строк и занимает меньше одного листа: Также см.

«». Теперь рассмотрим детально, как заполнить Таблицу 1 формы 4-ФСС.

Заполнение таблицы 6 формы 4-ФСС — правила и образец

> > > 07 октября 2016 4-ФСС — таблица 6 этого документа заполняется при сборе сведений для расчета базы по взносам на травматизм.

Кто должен заполнять данную таблицу и какая информация в нее вносится, читайте в нашей статье. Таблицу 6 отчета 4-ФСС должны заполнять все страхователи, выплачивающие вознаграждения физлицам по трудовым или гражданско-правовым договорам (далее — договоры подряда, договоры ГПХ). К таким страхователям относятся:

- адвокаты, нотариусы;

- организации;

- филиалы организаций (обособленные подразделения, выделенные на отдельный баланс);

- ИП;

- физлица, использующие труд домработников, помощников по подсобному хозяйству и др.

С более подробными разъяснениями ознакомьтесь в нашей статье .

Заполнение таблицы 6 в 4-ФСС начинается со сбора информации по всем выплатам, осуществленным в пользу работников, за отчитываемый период.

Как отражается договор подряда в форме расчета 4-ФСС?

4-ФСС Раскрыть список рубрик Подпишитесь на специальную бесплатную еженедельную рассылку, чтобы быть в курсе всех изменений в бухгалтерском учете: Присоединяйтесь к нам в соц. сетях: НДС, страховые взносы, УСН 6%, УСН 15%, ЕНВД, НДФЛ, пени Отправляем письма с главными обсуждениями недели > > > 21 октября 2016 Договор подряда в 4 ФСС отображается в нескольких таблицах при соблюдении определенных условий.

Каких именно — читайте далее. Договор подряда — разновидность гражданско-правового договора, сторонами которого являются заказчик и подрядчик (исполнитель). Исполнитель по заданию заказчика выполняет разовые работы, результаты которых заказчик обязуется принять и оплатить (п.