Содержание

- Общая информация о реквизите 101

- Статус составителя при перечислении страховых взносов индивидуальными предпринимателями

- Статус составителя при оплате ИП налога с доходов

- Статус составителя для организаций

- Консолидированная группа налогоплательщиков

- Итоги

- Кто такой самозанятый?

- Сколько составляет налог на профессиональный доход?

- Зачем получать статус самозанятого?

- Кто может получить статус самозанятого?

- Как получить статус самозанятого?

- Как платить налог?

- Надо ли платить страховые взносы?

- Нужно ли самозанятому заводить специальный счет в банке?

- Как индивидуальному предпринимателю перерегистрироваться в самозанятого?

- Что будет, если мой профессиональный доход превысит 2,4 млн рублей за год?

- Есть ли какие-то налоговые льготы для самозанятых?

- Как получить официальную справку о своем доходе?

- Можно ли отказаться от статуса самозанятого?

- Поле 101 в платежном поручении 2020 года

- Образец заполнения поля 101

Статус составителя в платежном поручении 2018 года указывается в поле 101 после реквизита «5» (вид платежа). Положение Банка России от 19.06.2012 № 383-П не дает четких указаний про заполнение поля 101, поэтому необходимо дополнительно изучать и систематизировать информацию из различных нормативных актов. Это мы сейчас и сделаем, а кроме этого, разберем наиболее часто встречающиеся вопросы по заполнению платежек.

Общая информация о реквизите 101

Налоговый кодекс РФ в п. 7 ст. 45 обязывает налогоплательщиков заполнять платежные поручения в соответствии с правилами, которые установит Минфин РФ. Порядок заполнения реквизита 101 прописан в приказе Минфина России от 12.11.2013 № 107н и приложении 5 к нему. Последняя редакция этого приложения создана приказом Минфина России от 05.04.2017 № 58н.

Реквизит 101 нужно заполнять только при проведении определенных перечислений, связанных с уплатой обязательных платежей (налоги, сборы, взносы).

В поле 101, находящемся в правом верхнем углу платежки рядом с полем «Вид платежа», проставляется цифровой код из 2 цифр, который позволяет охарактеризовать плательщика с точки зрения организационно-правовой формы, вида деятельности и назначения платежа. Например, отдельно выделены организации, ИП и частные лица, банки, налоговые и таможенные органы, оплата налогов, сборов, страховых взносов. Таким образом, этот реквизит содержит информацию о том, кто платит и что оплачивает.

При заполнении данного поля используются показатели, отражающие цифры от «1» до «28» включительно. Что они обозначают, прописано в приложении 5 к приказу № 107н.

Среди них есть коды, которые относятся к налоговым, таможенным органам, организациям федеральной почтовой связи, кредитным организациям. Такие коды в данном материале рассматриваться не будут. Остановимся на тех ситуациях, которые бывают у большинства организаций или ИП: перечисление страховых взносов и налогов.

Место расположения поля 101 можно увидеть на приведенном в настоящей статье бланке платежного поручения.

Скачать форму платежного поручения

Об ошибках в платежном документе, приводящих к признанию налогового платежа неуплаченным, читайте в статье «Ошибки в платежном поручении на уплату налогов».

Статус составителя при перечислении страховых взносов индивидуальными предпринимателями

С 2017 года страховые взносы (кроме платежей на травматизм) оплачиваются в налоговый орган. ИП может перечислять страховые взносы как за себя, так и за своих сотрудников.

Однако при проведении оплаты ИП независимо от того, за кого платятся взносы, в реквизите 101 ему нужно ставить 09 (плательщик сборов, страховых взносов и иных платежей, администрируемых налоговыми органами – индивидуальный предприниматель).

Если оплата производится в ФСС, куда продолжают перечисляться взносы на травматизм с доходов работников, то в этом поле нужно указать 08 (юрлицо или ИП, который переводит средства для оплаты страховых взносов, но не в налоговый орган).

О применяемых по взносам на травматизм КБК читайте в материале «КБК страховых взносов от несчастных случаев в 2017-2018 годах».

Статус составителя при оплате ИП налога с доходов

Налог может уплачиваться как с доходов ИП, так и с доходов наемных работников. Это тоже влияет на выбор значения для поля 101.

Если ИП оформляет платежное поручение для уплаты налога со своих доходов, то он должен выбрать значение 09 (налогоплательщик, плательщик сборов).

ВАЖНО! Для нотариусов, адвокатов, фермеров должны применяться свои коды — соответственно 10, 11, 12.

Если нужно уплатить НДФЛ с доходов сотрудников, то ИП в данном случае становится налоговым агентом. И при оформлении распоряжения в банк выбирает показатель статуса 02.

Статус составителя для организаций

У организаций в стандартных ситуациях все достаточно стабильно и прозрачно:

- 01 — налоги юридического лица, страховые взносы за сотрудников;

- 02 — НДФЛ с доходов сотрудников;

- 08 — страховые взносы за сотрудников, перечисляемые в ФСС.

Пример заполнения платежного поручения со статусом 01 смотрите в материале «Как заполнять платежки по страховым взносам в 2017-2018 годах?».

Если организация выступает в качестве налогового агента по НДС, т. е. рассчитывает НДС и оплачивает его за другого налогоплательщика, то для платежного поручения выбираем статус 02. Если при оформлении будет использован статус 01, то налоговая может посчитать, что организация не исполнила обязанности налогового агента по перечислению НДС. Суды, конечно, встают на сторону налогоплательщика. Но зачем идти в суд, когда можно правильно заполнить платежку?

Подробнее о налоговых агентах читайте в статьях:

- «Кто признается налоговым агентом по НДС (обязанности, нюансы)»;

- «Кто является налоговым агентом по налогу на прибыль (обязанности)».

Выделен отдельный статус фирм (или их филиалов) для случаев, когда в организацию поступает исполнительный лист на работника, согласно которому нужно удержать из зарплаты задолженность по платежам в бюджет. Перечисление удержанной суммы происходит с кодом 19.

Об особенностях заполнения платежного документа при оплате за 3-е лицо, которая стала возможной с 30.11.2016, читайте в материале «ФНС разработала правила оформления платежек при уплате налогов за третьих лиц».

Консолидированная группа налогоплательщиков

К консолидированной группе налогоплательщиков в приложении 5 к приказу № 107н относятся 2 значения:

- 21 – ответственный участник консолидированной группы налогоплательщиков (КГН);

- 22 – участник КГН.

В соответствии с п. 4 правил указания информации в документах на оплату (приложение 1 к приказу № 107н) налоги от имени группы платит ответственный участник. Значит, в платежке организации — ответственного участника должен стоять показатель 21.

Если организации — участники КГН заполняют расчетные документы за ответственного участника, то они используют код 22.

Итоги

Показатели, характеризующие статус плательщика налога (сбора, страхового взноса), приведены в приложении 5 к приказу Минфина РФ от 12.11.2013 № 107н. Указывать статус составителя в платежном поручении в 2018 году нужно только для перечисления обязательных платежей (налогов, сборов, взносов), размещая его в правом верхнем углу платежки рядом с полем «Вид платежа». Показатель представляет собой двузначный код от 01 до 28.

ИП, осуществляющему платежи по страховым взносам в ИФНС, нужно указывать то значение кода, которое соответствует платежам за себя, и при перечислении взносов за сотрудников. Другие коды у него появляются при платежах в ФСС и при оплате налога с доходов сотрудников.

Юрлицам придется делать выбор из большего количества вариантов: платежи за свою организацию, за другую организацию (в роли налогового агента), за сотрудников, платежи, удержанные из заработной платы сотрудников. А если организация входит в КГН, то ей нужно различать платежи, которые она осуществляет как ответственный участник и как обычный участник.

Более полную информацию по теме вы можете найти в КонсультантПлюс.

Полный и бесплатный доступ к системе на 2 дня.

Светлана из Казани дает частные уроки английского языка. Она неплохо зарабатывает, но весь ее доход — неофициальный. Из-за этого ей сложно получить кредит и визу в другую страну. Но недавно Светлана узнала, что можно получить статус самозанятого, платить небольшой налог — и проблем со справками о доходе не будет. Рассказываем, кто может зарегистрироваться как самозанятый и для чего это делать.

Кто такой самозанятый?

Согласно самозанятый — это человек, который платит специальный налог на профессиональный доход (НПД). При этом не нужно дополнительно отчислять подоходный налог или налог на прибыль.

Сейчас получить статус самозанятого могут жители 23 регионов России: Москвы, Санкт-Петербурга, Московской, Ленинградской, Калужской, Воронежской, Волгоградской, Нижегородской, Новосибирской, Омской, Ростовской, Самарской, Сахалинской, Свердловской, Тюменской и Челябинской областей, Красноярского и Пермского краев, Ненецкого, Ханты-Мансийского, Ямало-Ненецкого автономных округов, Башкирии и Татарстана.

В других регионах с 1 июля 2020 года налог на профессиональный доход может быть введен решением местных властей.

Сколько составляет налог на профессиональный доход?

Есть два вида ставок для самозанятых. Какая именно будет использоваться в вашем случае, зависит от того, кто покупает ваши товары или услуги:

-

4% — если деньги пришли от физического лица;

-

6% — если оплата поступила от юридического лица или индивидуального предпринимателя.

Эти ставки не будут меняться до конца 2028 года.

Ученики Светланы– это в основном взрослые люди, которые хотят подтянуть разговорный английский перед отпуском или командировкой. За урок она берет 1000 рублей. Если Светлана зарегистрируется как самозанятая, то будет отчислять в налоговую 4% от своего дохода– 40 рублей за урок. Если бы Светлана заключила договор с компанией, которая оплачивает занятия для своих сотрудников, то ей пришлось бы платить 6% — 60 рублей с каждого урока.

Если человек получил статус самозанятого, но по какой-то причине он не работает и не получает доход, налог платить не нужно.

Зачем получать статус самозанятого?

Назовем несколько причин.

-

У вас будет подтвержденный доход.

-

Вы сможете не бояться проверок налоговой инспекции, штрафов и судебных разбирательств из-за того, что не заплатили налоги или ведете предпринимательскую деятельность без регистрации.

-

Есть шанс найти новых клиентов. Компании все чаще отдают заказы на субподряд самозанятым или индивидуальным предпринимателям (ИП) — для них это выгоднее, чем нанимать работников в штат или по договорам. При этом гораздо проще стать самозанятым, чем регистрировать ИП.

Кто может получить статус самозанятого?

Этот вариант подойдет людям, у которых:

-

есть собственное дело;

-

нет наемных сотрудников;

-

профессиональный доход за год не превышает 2,4 млн рублей.

Если у индивидуального предпринимателя нет штата работников, он тоже может получить статус самозанятого — и перейти со своей налоговой системы на НПД.

Например, оформиться как самозанятые могут репетиторы, няни, дизайнеры и многие другие фрилансеры. В законе нет полного списка профессий и видов деятельности, разрешенных для самозанятых. Зато прописано, кто не вправе претендовать на этот статус:

-

продавцы товаров, которые произвел кто-то другой;

-

посредники и агенты;

-

продавцы алкоголя, сигарет, лекарств, лотерейных билетов, изделий из меха и кожи и других товаров, требующих обязательной ;

-

люди, которые частным порядком добывает полезные ископаемые;

-

госслужащие;

-

адвокаты, частные нотариусы, арбитражные управляющие, медиаторы и оценщики– но только по своей основной специальности. Если, допустим, адвокат в свободное время вяжет варежки и продает их, эту деятельность он может оформить как самозанятость;

-

арендодатели, которые сдают нежилую недвижимость, например апартаменты или гараж.

При этом можно платить НПД вместо подоходного налога, если вы сдаете жилье. Такой вариант допустим даже для госслужащих, которым нельзя заниматься никаким другим бизнесом.

Кроме того, есть некоторые ограничения для людей, которые занимаются доставкой. Курьер может стать самозанятым только в том случае, если он развозит уже оплаченные товары и принимает плату только за услуги транспортировки. Или же у него есть кассовый аппарат от магазина или от компании-производителя, товар которых он доставляет. Это единственный вариант, когда самозанятый курьер имеет право взять деньги за саму покупку.

Самозанятый не обязан сосредотачиваться только на своем деле. Он может работать где-то по договору или в штате, отчислять НДФЛ со своей зарплаты и одновременно вести небольшой бизнес, а с дохода от него платить НПД. Но есть условие –вашему работодателю запрещено быть вашим клиентом. Даже если вы уволитесь, запрет будет действовать для него еще два года.

Как получить статус самозанятого?

Для того чтобы стать самозанятым, нужно пройти регистрацию. Есть три варианта, как это можно сделать:

-

через мобильное приложение «Мой налог» (доступно в или , понадобится только паспорт);

-

через личный кабинет самозанятого (для регистрации и входа нужны ИНН и пароль, который выдают в отделении налоговой, также доступна авторизация с помощью учетной записи );

-

через мобильное приложение одного из (такие банки добавили в свои обычные приложения специальный раздел для самозанятых).

После регистрации вы сможете через приложения или личный кабинет самозанятого на сайте ФНС передавать информацию о своем доходе и платить с него налог.

Как платить налог?

Это можно сделать теми же способами, которые использовались для регистрации, — через приложение «Мой налог», банковское приложение или личный кабинет самозанятого на сайте ФНС. В них нужно вносить информацию о каждой оплате, которую сделали клиенты, — в том числе если вы получили ее наличными. Причем допустимо использовать несколько способов фиксации дохода. Например, часть данных вносить через приложения, а если нет мобильного интернета — добавлять информацию о платеже через сайт налоговой. Вся информация в приложениях и на сайте синхронизируется.

ФНС просуммирует все платежи за месяц и вычислит сумму налога.

До 12 числа следующего месяца в приложение или в личный кабинет придет уведомление о том, сколько вы должны перечислить в налоговую.

НПД надо заплатить не позднее 25 числа. Это можно сделать с банковской карточки прямо в приложении или сформировать квитанцию и оплатить ее в банке.

Налоговую декларацию в конце года подавать не нужно.

Кассовый аппарат вам тоже не понадобится. Когда вы внесете данные об оплате в приложение или на сайте ФНС, автоматически сформируется чек — его надо передать клиенту. Чек можно распечатать, отправить на электронную почту или телефон. Также клиент может считать QR-код чека с вашего гаджета.

Если вы работаете через сайты по поиску заказов или покупателей, они могут сами передавать информацию о ваших доходах в ФНС и автоматически удерживать с вас налог. Но вы предварительно должны дать им такое разрешение — это можно сделать через банковское приложение, приложение «Мой налог» или сайт налоговой службы. Список интернет-площадок, у которых есть право перечислять налог за самозанятых, на сайте ФНС.

Надо ли платить страховые взносы?

Самозанятые не обязаны делать взносы в Фонд обязательного медицинского страхования (ОМС), Пенсионный фонд и Фонд социального страхования.

В Фонд ОМС автоматически поступает часть налога на профессиональный доход.

Взносы в Пенсионный фонд России (ПФР) можно перечислять по желанию. Для этого нужно написать заявление в ПФР. Законом минимальный размер взносов за год — в 2020 году это 32 448 рублей. Можно внести и меньшую сумму, но в этом случае в стаж засчитают не целый год, а количество месяцев, пропорциональное взносу.

Если вы работаете только как самозанятый и не отчисляете взносы в ПФР, у вас не накапливаются страховой стаж и пенсионные баллы. В будущем вы можете рассчитывать только на социальную пенсию или на те сбережения, которые сделали сами.

Если же самозанятый параллельно продолжает трудиться по найму, то часть его зарплаты в ПФР переводит работодатель.

Светлана не только дает частные уроки, но и преподает в школе. У нее идет стаж, и работодатель делает за нее взносы в Пенсионный фонд. Но чтобы пенсия была побольше, она решила дополнительно откладывать на нее самостоятельно в негосударственном пенсионном фонде.

В Фонд социального страхования взносы делать невозможно — но и не нужно. Ведь Фонд не будет оплачивать самозанятому отпуска и больничные листы.

Нужно ли самозанятому заводить специальный счет в банке?

Нет, достаточно личного счета. Но лучше предупредить банк, что вы стали самозанятым и будете принимать на счет платежи от клиентов, чтобы у банка не было лишних вопросов, откуда приходят деньги и не занимаетесь ли вы отмыванием преступных доходов.

Если у вас на один счет поступают не только деньги от клиентов, но и другие платежи — например, зарплата от основного работодателя или переводы от родственников — они не будут учитываться при расчете НПД. Налог возьмут только с той суммы, которую вы самостоятельно заявите как профессиональный доход.

Как индивидуальному предпринимателю перерегистрироваться в самозанятого?

Процедура зависит от того, какую систему налогообложения вы выбрали как ИП:

-

Общая система налогообложения

Достаточно зарегистрироваться как самозанятый. Налог автоматически будет начисляться по-новому. -

Упрощенная система налогообложения, единый налог на вмененный доход и единый сельскохозяйственный налог

После регистрации в качестве самозанятого нужно в течение месяца отправить в ФНС уведомление, что вы прекращаете работать по предыдущему налоговому режиму. -

Патентная система налогообложения

Придется дождаться, пока закончится срок действия патента, или подать уведомление в ФНС, что вы отказываетесь от применения этой системы.

При этом нет необходимости сниматься с учета в качестве ИП.

Что будет, если мой профессиональный доход превысит 2,4 млн рублей за год?

Вы лишитесь статуса самозанятого до конца календарного года, как только превысите этот лимит. Приложения или личный кабинет на сайте ФНС перестанут принимать информацию о новых платежах.

После отмены режима НПД вам придется платить налоги другим способом.

В большинстве случаев придется платить стандартный налог на доходы физических лиц — он составит 13%. Отчисления должны будете делать вы сами или ваш заказчик, если он является юридическим лицом.

Если же у вас есть статус индивидуального предпринимателя, то в течение 20 дней необходимо подать заявление в ФНС и указать в нем, по какой из систем налогообложения для ИП вы хотите обслуживаться. Ставка будет зависеть от выбранного налогового режима.

В новом году вы снова сможете зарегистрироваться как самозанятый и платить налог на профессиональный доход.

В дополнение к персональным урокам Светлана начала вести онлайн-занятия для минигрупп и заработала 2,4 млн рублей уже к концу ноября. Со своего дохода в декабре ей придется заплатить 13% налога. А с января следующего года она снова сможет получить статус самозанятого и платить 4% до тех пор, пока ее доход не достигнет 2,4 млн рублей.

Регистрироваться в качестве самозанятого можно сколько угодно раз. Это бесплатно.

Есть ли какие-то налоговые льготы для самозанятых?

Тем, кто становится самозанятым впервые, ФНС дает налоговый вычет– 10 000 рублей. В первое время с каждого платежа от клиентов вы отчисляете меньше налогов. При работе с физическими лицами налог с каждого чека уменьшается на 1%, а если оплата пришла от юридического лица — на 2%. И так — до тех пор, пока сумма сэкономленных налогов не достигнет 10 000 рублей.

Светлана не сотрудничает с компаниями и получает оплату напрямую от учеников. Размер налогового вычета для нее составит 1%. Это значит, что поначалу с каждого урока она будет платить не 40, а 30 рублей налога. Таким образом на каждом уроке Светлана сэкономит 10 рублей. Вычет будет действовать для 1000 уроков — пока общая сумма экономии не достигнет 10 000 рублей.

Никаких специальных заявлений для получения налогового вычета подавать не надо. Все считается автоматически. Вычет предоставляется человеку всего один раз. Если самозанятый снимется с учета, а потом снова зарегистрируется, новый вычет он уже не получит. Но если прежде человек получил вычет не в полном объеме (все 10 000), то он сможет рассчитывать на оставшуюся часть от этой суммы.

Есть и другие формы поддержки самозанятых. С 2020 года их включили в государственную программу льготного кредитования малого и среднего бизнеса. В каких банках и на каких условиях выдают льготные кредиты для самозанятых, можно узнать на сайте Минэкономразвития.

Как получить официальную справку о своем доходе?

Такую справку можно создать через приложение «Мой налог», банковское приложение или в личном кабинете на сайте ФНС, а затем переслать его на электронную почту.

Также можно сделать справку о том, что вы действительно зарегистрированы как самозанятый. Она пригодится для получения кредита в банке. Иногда такой документ важен для клиентов самозанятого — чтобы у них не возникало проблем с отчетностью.

Можно ли отказаться от статуса самозанятого?

Если вы передумали заниматься бизнесом, то через приложения или личный кабинет на сайте ФНС можно сняться с учета.

Но при временных перерывах в работе можно этого не делать — налог все равно не начисляется, когда вы не получаете профессиональный доход.

Если же бизнес и доходы вырастут или потребуется нанять дополнительных сотрудников, вы будете обязаны отказаться от статуса самозанятого и зарегистрироваться в другом качестве — например, как ИП.

Но всегда можно вернуться к уплате налога на профессиональный доход, например, если обстоятельства изменятся и вы снова решите в одиночку вести небольшое дело. Менять свой налоговый статус допустимо неограниченное количество раз, главное при этом– соблюдать все требования закона.

Поле 101 в платежном поручении — это показатель статуса налогоплательщика. Разберемся, какие данные в него внести, чтобы платеж дошел до адресата.

Платежное поручение – это документ, представляющий собой письменное распоряжение отданное банку владельцем счета, об осуществлении платежа в пользу какого-либо получателя. Актуальная форма платежного поручения утверждена положением Банка России от 19 июня 2012 года № 383-П в приложении 2, 3. Правила заполнения этого бланка регламентируются приложением 5 приказа Минфина России от 12.11.2013 № 107н с изменениями, внесенными приказом Минфина от 05.04.2017 N 58н, основные положения которого начали действовать 2 октября 2017 года. Больше всего трудностей у специалистов вызывает заполнение поля 101 в платежке.

Поле 101 в платежном поручении 2020 года

Согласно приложению 5 приказа Минфина России от 12.11.2013 № 107н, в поле 101 указывается информация, идентифицирующая плательщика денежных средств. Заполнение этой графы является обязательным, ведь если ее оставить пустой, то платеж не дойдет до получателя. Если же в нее внесен неверный статус плательщика, то платеж дойдет до адресата, но при условии, что в поручении правильно указан код бюджетной классификации.

В настоящее время законодательство предусматривает 25 кодов, предназначенных для заполнения данной графы. Рассмотрим существующие показатели статуса 101 в платежном поручении 2020 года в таблице, составленной на основании приказа Минфина России от 12.11.2013 № 107н.

|

Код |

Расшифровка |

|

01 |

Налогоплательщик, плательщик сборов и взносов, администрируемых налоговыми органами — юридическое лицо |

|

02 |

Налоговый агент |

|

03 |

Организация федеральной почтовой связи, составившая распоряжение о переводе денежных средств по каждому платежу физического лица |

|

04 |

Налоговый орган |

|

05 |

ФССП и ее территориальные органы |

|

06 |

Участник внешнеэкономической деятельности — юридическое лицо |

|

07 |

Таможенный орган |

|

08 |

Организация или индивидуальный предприниматель, осуществляющие платежи в бюджетную систему Российской Федерации (за исключением налогов, сборов, страховых взносов и иных платежей, администрируемых налоговыми органами) |

|

09 |

Налогоплательщик (плательщик сборов и взносов, администрируемых налоговыми органами) — индивидуальный предприниматель |

|

10 |

Налогоплательщик (плательщик сборов и взносов, администрируемых налоговыми органами) — нотариус, занимающийся частной практикой |

|

11 |

Налогоплательщик (плательщик сборов и взносов, администрируемых налоговыми органами) — адвокат, учредивший адвокатский кабинет |

|

12 |

Налогоплательщик (плательщик сборов и взносов, администрируемых налоговыми органами) — глава крестьянского (фермерского) хозяйства |

|

13 |

Налогоплательщик (плательщик сборов, за совершение налоговыми органами юридически значимых действий, страховых взносов и иных платежей, администрируемых налоговыми органами) — физическое лицо |

|

15 |

Кредитная организация или ее филиал, платежный агент, организация федеральной почтовой связи, составившие платежное поручение на общую сумму с реестром на перевод денежных средств, принятых от плательщиков — физических лиц |

|

16 |

Участник внешнеэкономической деятельности — физическое лицо |

|

17 |

Участник внешнеэкономической деятельности — ИП |

|

18 |

Плательщик таможенных платежей, не являющийся декларантом, на которого законодательством Российской Федерации возложена обязанность по уплате таможенных платежей |

|

19 |

Организации, составившие распоряжение о переводе денежных средств, удержанных из заработной платы (дохода) должника — физического лица в счет погашения задолженности по платежам в бюджетную систему Российской Федерации на основании исполнительного документа, направленного в организацию в установленном порядке |

|

20 |

Кредитная организация или ее филиал, платежный агент, составившие распоряжение о переводе денежных средств по каждому платежу физического лица |

|

21 |

Ответственный участник консолидированной группы налогоплательщиков |

|

22 |

Участник консолидированной группы налогоплательщиков |

|

23 |

Фонд социального страхования Российской Федерации |

|

24 |

Плательщик — физическое лицо, осуществляющее перевод денежных средств в уплату сборов, страховых взносов, администрируемых Фондом социального страхования Российской Федерации, и иных платежей в бюджетную систему Российской Федерации (за исключением сборов за совершение налоговыми органами юридически значимых действий и иных платежей, администрируемых налоговыми и таможенными органами) |

|

25 |

Банки-гаранты, составившие распоряжение о переводе денежных средств в бюджетную систему Российской Федерации при возврате налога на добавленную стоимость, излишне полученной налогоплательщиком (зачтенной ему) в заявительном порядке, а также при уплате акцизов, исчисленных по операциям реализации подакцизных товаров за пределы территории Российской Федерации, и акцизов по алкогольной и (или) подакцизной спиртосодержащей продукции |

|

26 |

Учредители (участники) должника, собственники имущества должника — унитарного предприятия или третьи лица, составившие распоряжение о переводе денежных средств на погашение требований к должнику по уплате обязательных платежей, включенных в реестр требований кредиторов, в ходе процедур, применяемых в деле о банкротстве |

При внимательном чтении таблицы можно заметить, что в ней отсутствует код «14», который в первоначальном варианте Приказа был предназначен для обозначения налогоплательщиков, осуществляющих выплаты физическим лицам. Исключение этого кода законодателями связано с тем, что банковская система не принимала платежи с этим значением. Для исправления этого явления необходимо вносить изменения в программное обеспечение банковской системы, на что может понадобиться, как минимум, полгода. Об этом говорит Письмо Минфина от 3 февраля 2017 года № ЗН-4-1/1931@. Также в этом документе имеется перечень кодов, которые рекомендуется использовать для заполнения в платежном поручении поля 101 для плательщиков страховых взносов:

- код «01» — юридические лица, производящие выплаты физическим лицам;

- коды «09», «10», «11», «12» — индивидуальные предприниматели;

- код «13» — физические лица.

Отметим, что код «09» должны ставить индивидуальные предприниматели вне зависимости от того, перечисляют они взносы за себя или за сотрудников.

Что касается плательщиков, которые указывали код «14» или неправильно определили свой статус, в отношении их платежей Налоговая служба проведет оперативную работу по уточнению их статуса. Она будет произведена без внесения записи в Ведомость невыясненных поступлений и без требования уточняющих документов от плательщика. А карточки «Расчеты с бюджетом» будут автоматически перекодированы.

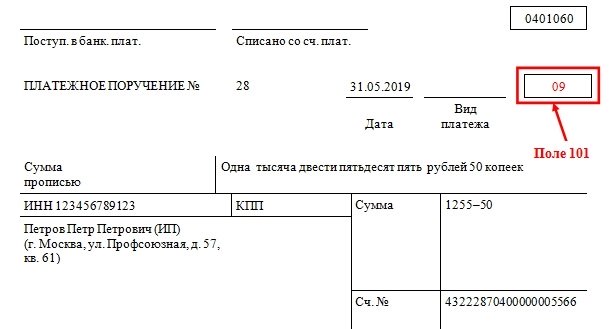

Образец заполнения поля 101

Рассмотрим пример заполнения графы 101 в платежном поручении. Предположим, что бланк заполняется индивидуальным предпринимателем на себя и всех сотрудников. Тогда в рассматриваемую графу вписывается код «09». Ниже представлен фрагмент заполненного платежного поручения.

Налоговый совет Налогового управления США 2019-33, 1 апреля 2019 г.

Налогоплательщикам, подающим свои налоговые декларации для соблюдения приближающейся предельной даты подачи налоговых деклараций, следует знать, что самым простым способом проверки статуса налогового возврата является использование инструмента «Где мой возврат?». Этот инструмент доступен на веб-сайте IRS.gov и с помощью приложения IRS2Go. Самым быстрым способом получения налогового возврата является использование инструмента Налогового управления США для подачи налоговой декларации в электронном виде (IRS e-file) и прямого вклада.

Налогоплательщики могут использовать инструмент «Где мой возврат?», чтобы начать проверку статуса своей налоговой декларации в течение 24 часов после получения Налоговым управлением США налоговой декларации, поданной в электронном виде. Этот срок составляет четыре недели после отправки налогоплательщиком по почте бумажной налоговой декларации.

Этот инструмент отслеживает и отображает три этапа процесса:

- налоговая декларация получена;

- налоговый возврат утвержден;

- налоговый возврат отправлен.

Для использования инструмента «Где мой возврат?» налогоплательщику необходимы номер социального обеспечения, статус налогоплательщика в целях подачи налоговой декларации и точная величина возврата, указанная в налоговой декларации.

Информация инструмента «Где мой возврат?» обновляется не чаще одного раза в 24 часа, как правило, в ночное время, поэтому нет необходимости чаще проверять статус.

Налогоплательщики должны звонить на горячую линию налоговой помощи Налогового управления США о статусе своего возврата если:

- прошел 21 день или больше после подачи налоговой декларации в электронном виде;

- прошло шесть недель или больше после отправки по почте налоговой декларации;

- когда инструмент «Где мой возврат?» рекомендует налогоплательщику обратиться в Налоговое управление США.

Налогоплательщики с налоговой задолженностью должны уплатить как можно больше, чтобы свести к минимуму взимаемые проценты и штрафы. Налогоплательщики должны посетить веб-сайт IRS.gov/payments для изучения вариантов уплаты.